В четвёртом квартале 2021 года ООО «СДЭК-Глобал» поставило очередной рекорд квартальной выручки, который теперь равняется 7,4 млрд руб.

По итогам полного года показатель выручки зафиксирован на уровне 21,8 млрд руб., что выше значения 2020 года на 6,1 млрд. руб. или 38,7%.

Рост выручки положительно сказался на основных финансовых показателях компании.

Столь внушительные результаты деятельности эмитента в 2021 году обусловлены развитием партнёрских сетей, наращиванием количества пунктов выдачи, модернизацией IT платформы и, как результат, общим ростом клиентской базы, который составил 270 тыс. активных клиентов (+14,3%) к АППГ.

Важно отметить, что в отчётном периоде сократилась рентабельность бизнеса — это связано с существенным расширением штата сотрудников ИТ сферы в рамках реализации крупных проектов по совершенствованию платформенных решений эмитента, а также обновлению действующего программного обеспечения, в частности переход с четвёртой версии программного комплекса «Экспресс-Курьер» на пятую. Дополнительный размер ФОТ на реализацию данных инициатив в 2021 году составил 495 млн руб.

Данные средства были привлечены благодаря дебютному облигационному выпуску на сумму 500 млн руб., а также за счёт реинвестирования чистой прибыли, запущенной обратно в оборот.

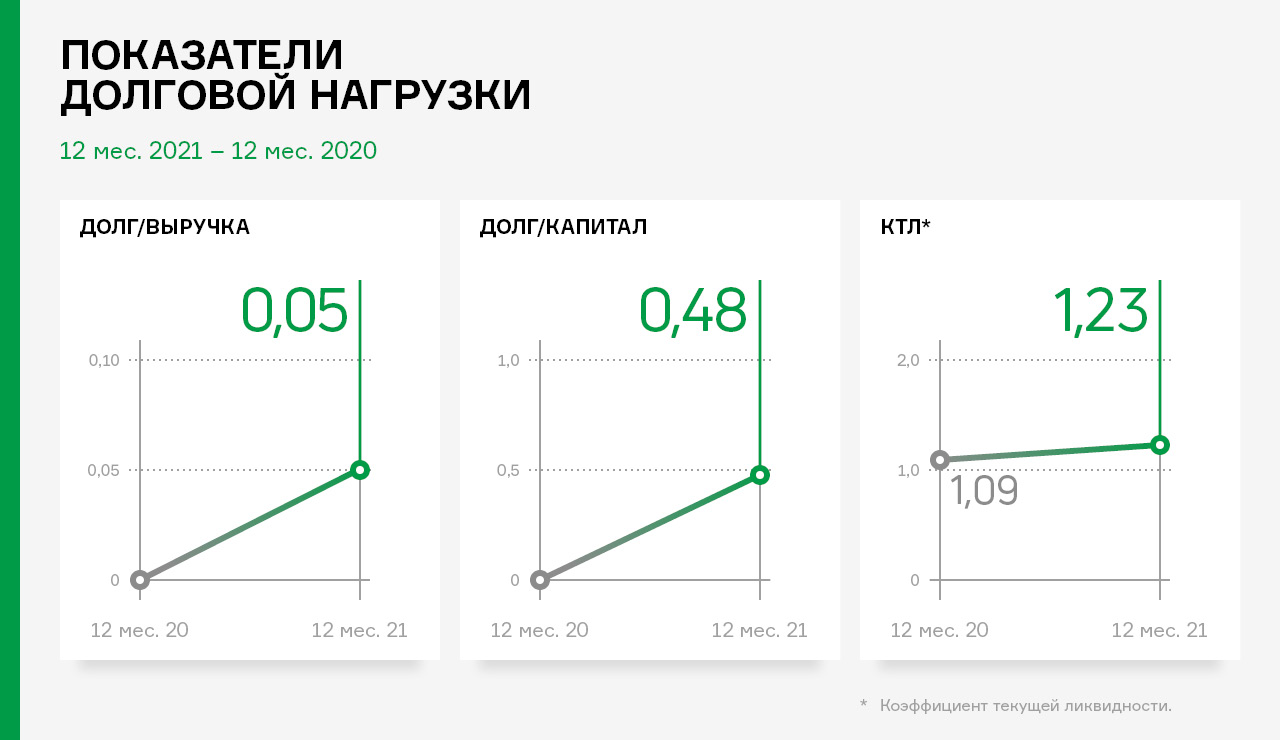

Несмотря на привлечение внешнего финансирования в виде облигационного займа на сумму 500 млн руб., долговая нагрузка компании сохраняется на низком уровне: коэффициент [Финансовый долг/Выручка] на 31.12.2021 составил 0,05х, а показатель [Финансовый долг/Капитал] зафиксирован на уровне 0,48х.

В целом, можно сделать вывод, что на отчетную дату компания имеет существенный запас прочности и может комфортно обслуживать свои обязательства.

По итогам работы организации за 3 мес. 2022 г. выручка составила 2,3 млрд рублей, выше уровня аналогичного периода прошлого года в 1,6 раз.

Значительный рост выручки обусловлен развитием экспортного направления, а также ростом цен относительно 2021 года. Это повлияло также на показатель чистой прибыли, который в отчетном периоде составил 35,1 млн руб.

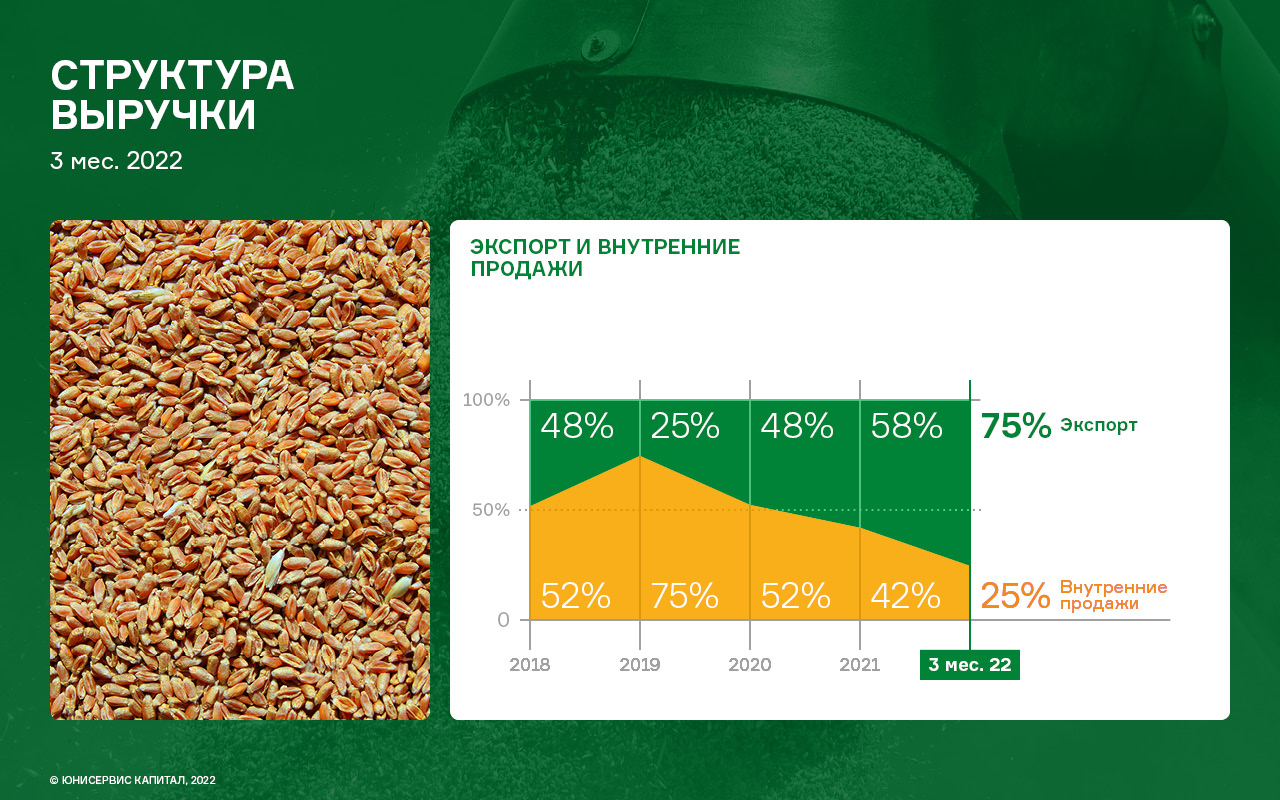

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 50% продаж компании. Помимо деятельности в основном регионе присутствия — Сибири, где расположены два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Закупка зерновых и масличных культур производится в основном регионе присутствия (Сибири), а также в центральной и южной частях России. Продукция реализуется как на внутреннем рынке, так и за рубежом. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 75 % от общего объема продаж.

Рост объемов продаж отразился на статьях баланса — по состоянию на 31.03.2022 г. дебиторская задолженность увеличилась в два раза, кредиторская задолженность — в 6,6 раз, запасы увеличились на 135,4%.

В целом, балансовые показатели в течение года показывают существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 31.03.2022 г. коэффициент текущей ликвидности составил 1,33х.

Валовая прибыль ООО «Кузина» за первые три месяца работы в 2022 году продемонстрировала положительную динамику на уровне 26% в сравнении с 1 кв. 2021 г. и составила 58,5 млн руб.

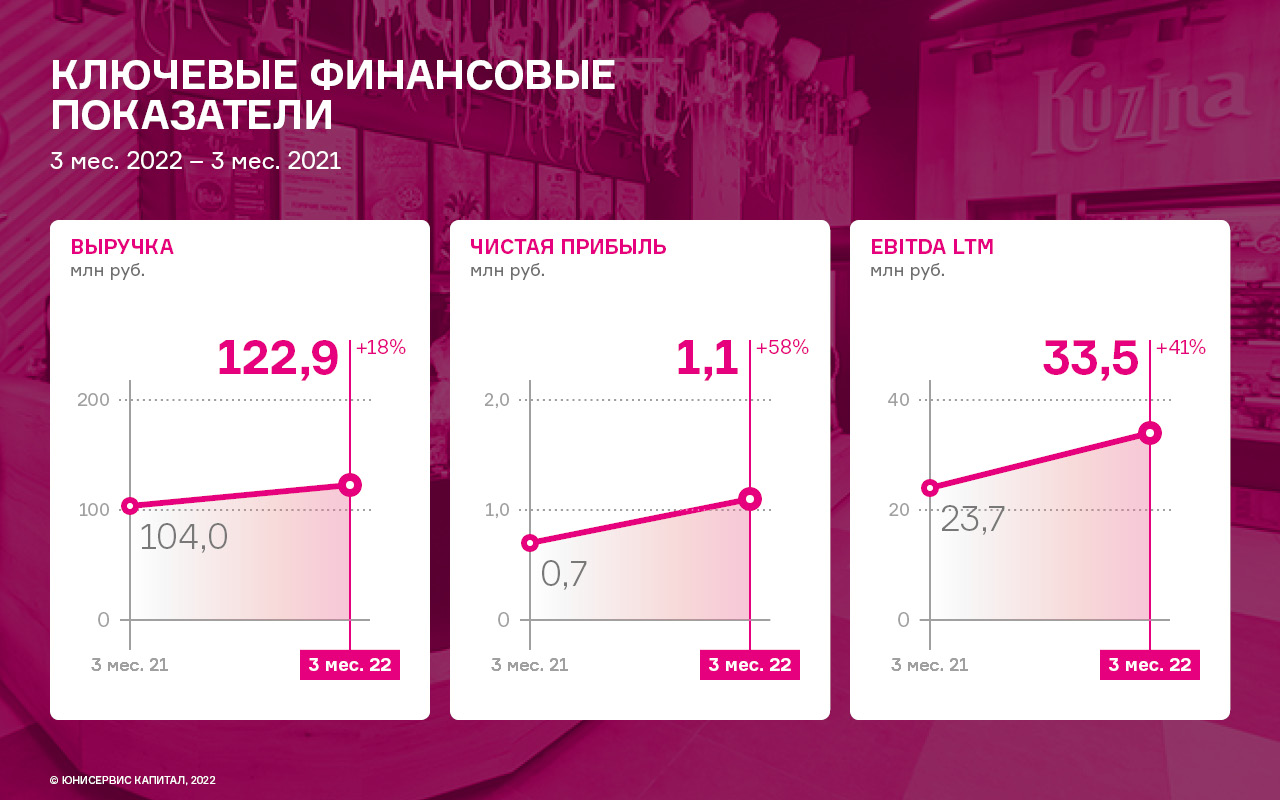

Объём продаж эмитента по итогам работы в 1 кв. 2022 года составил 122,9 млн руб. (+18% к АППГ). При этом, стоит отметить, что себестоимость продаж увеличилась только на 11%.

Показатель EBITDA LTM за отчётный период также вырос на 41% к АППГ и достиг значения 33,5 млн руб.

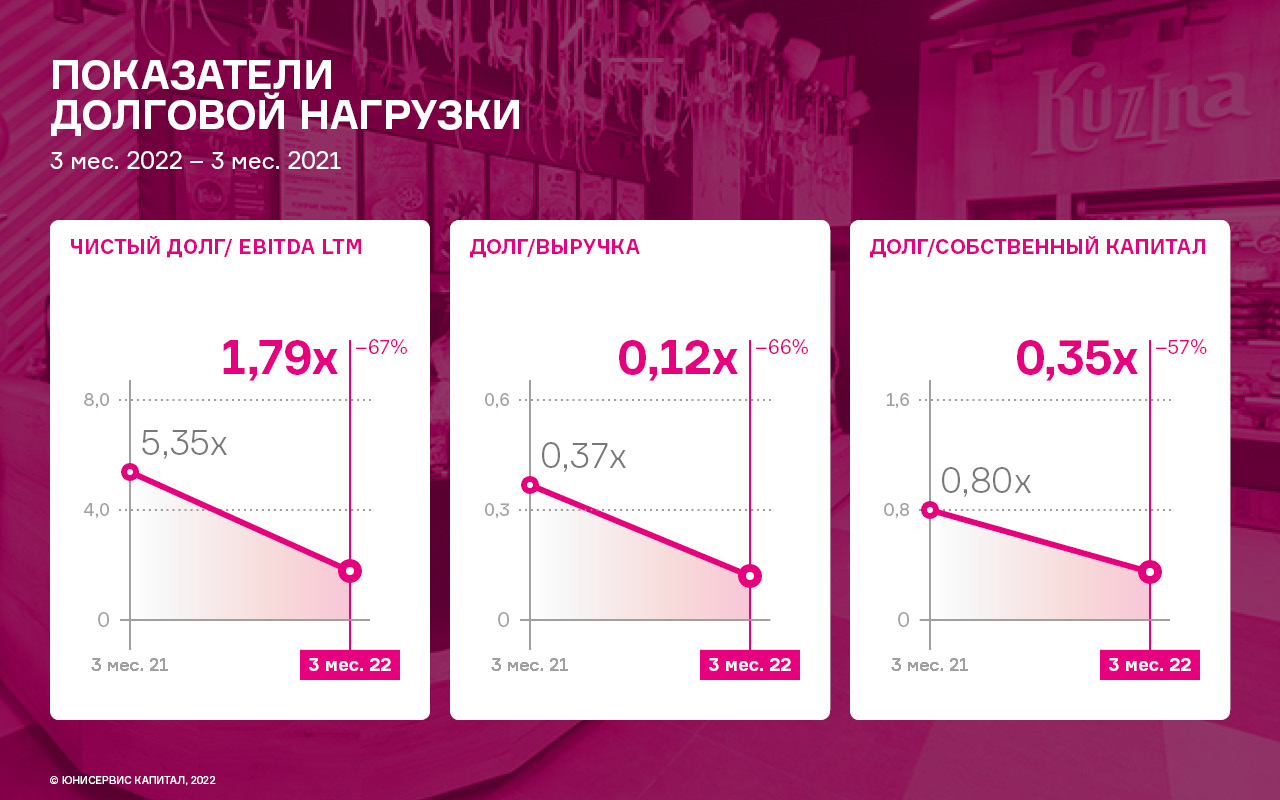

Положительный финансовый результат и увеличение объёмов продаж оказало существенное влияние на ключевые статьи баланса: рост величины собственного капитала на 22,8 млн руб. позволил нарастить размер дебиторской задолженности на сопоставимые 22,6 млн руб., а снижение финансового долга более чем в два раза отразилось на размере запасов, которые сократились на 47,2%.

Ощутимое снижение финансового долга на фоне роста показателя EBITDA LTM позитивно сказались на всех основных показателях долговой нагрузки: соотношение чистого финансового долга к EBITDA LTM на уровне 1,79х и долговых обязательств к выручке — 0,12х находятся на своих исторических минимумах, что говорит об устойчивости эмитента в части обслуживания своих долговых обязательств.

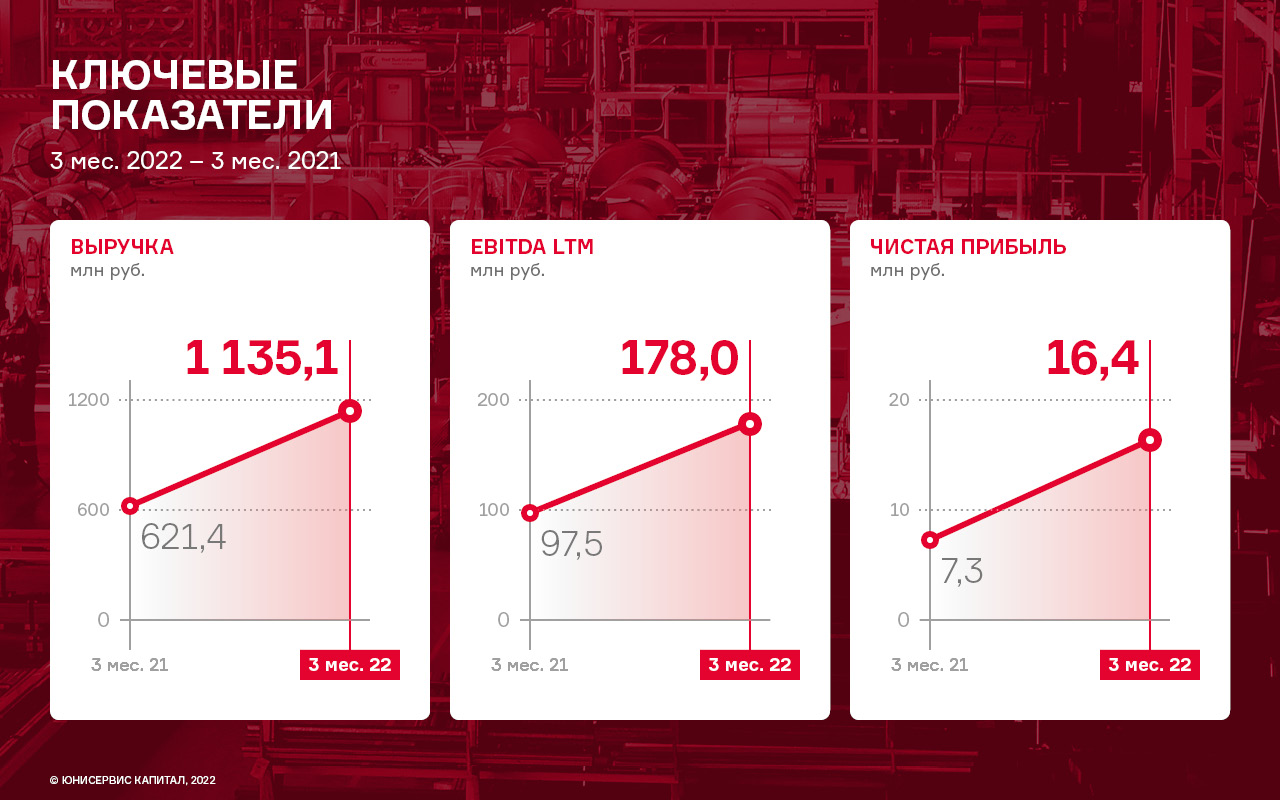

По итогам 3-х месяцев 2022 г. выручка компании увеличилась в 1,8 раза по сравнению с 1-м кварталом 2021 года, и составила 1,1 млрд рублей. Значительный рост оборотов объясняется ростом цены на металл.

Наибольшую долю в структуре выручки (более 85%) занимает направление по собственному производству продукции. Трейдинг (оптовая купля и продажа листового металлопроката занимает в выручке эмитента не более 15% в периоды сезонного роста спроса).

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,5-4,0 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 80% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-10%). Это обусловлено стабильно-высоким спросом покупателей на данный вид продукции.

Так, 2021 году был установлен рекорд компании по объёмам производства продукции для железнодорожной отрасли. Объем заказов на 2022 год уже превышает показатели предыдущего периода примерно на 10%. На сегодняшний день заявки для производства продукции в сфере ж/д транспорта расписаны вплоть до июня месяца.

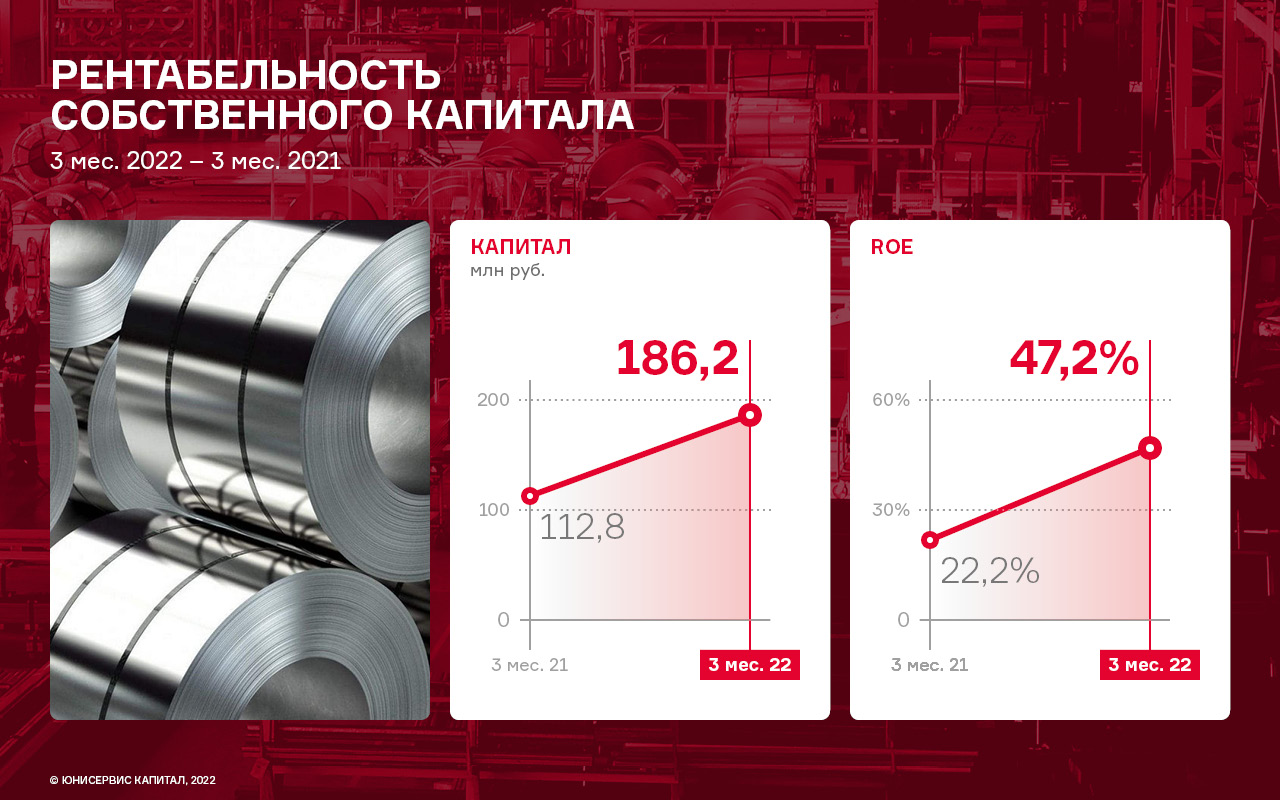

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.03.2022 г. составил 186,2 млн рублей (+ 65,1% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована в развитие.

Из наиболее значимых моментов развития можно выделить завершение первого пятилетнего цикла модернизации производства, что в будущем обеспечит мощную базу для дальнейшего развития предприятия.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 47,2%, увеличившись за последние 12 месяцев на 25 п. п.

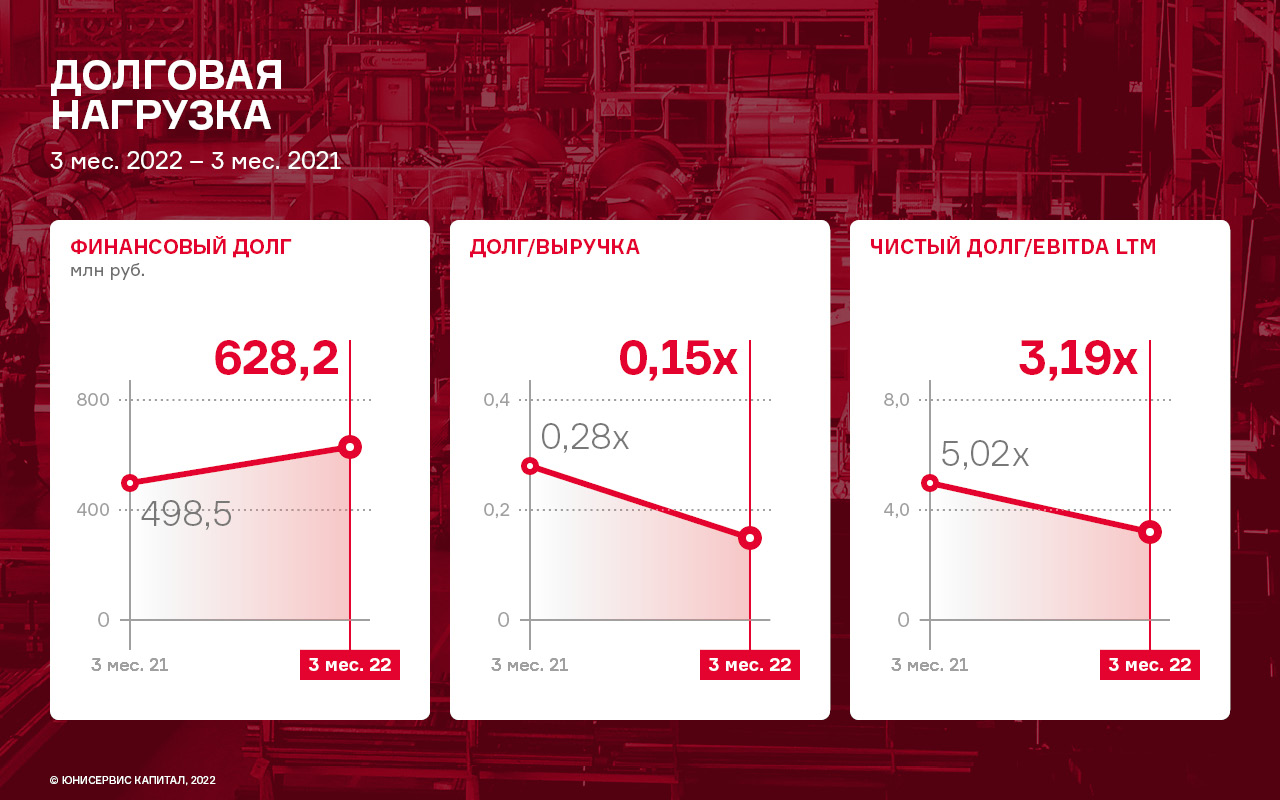

Финансовый долг по состоянию на 31.03.2022 г. составил 628,2 млн рублей, увеличившись за 12 месяцев на 129,7 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

Долг/Выручка — 0,15х против 0,28х к АППГ.

Чистый долг/EBITDA —3,19х против 5,02х к АППГ.

Несмотря на сложившуюся ситуацию в феврале-марте 2022 года, завод продолжает выполнять планы по расширению услуг в сегменте обработки металла. В феврале 2022 года были начаты переговоры по поставке новых единиц производственного оборудования.

Покупатели эмитента находятся исключительно в России, что нивелирует риски влияния санкций.

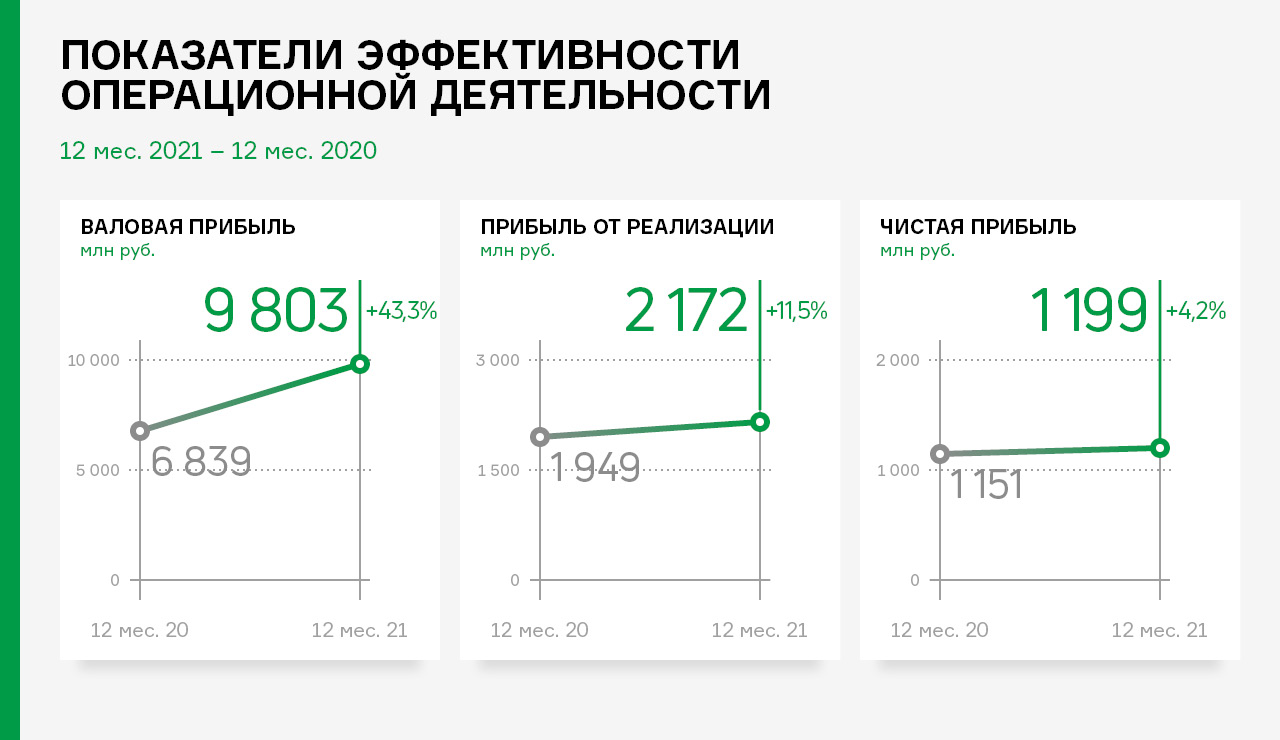

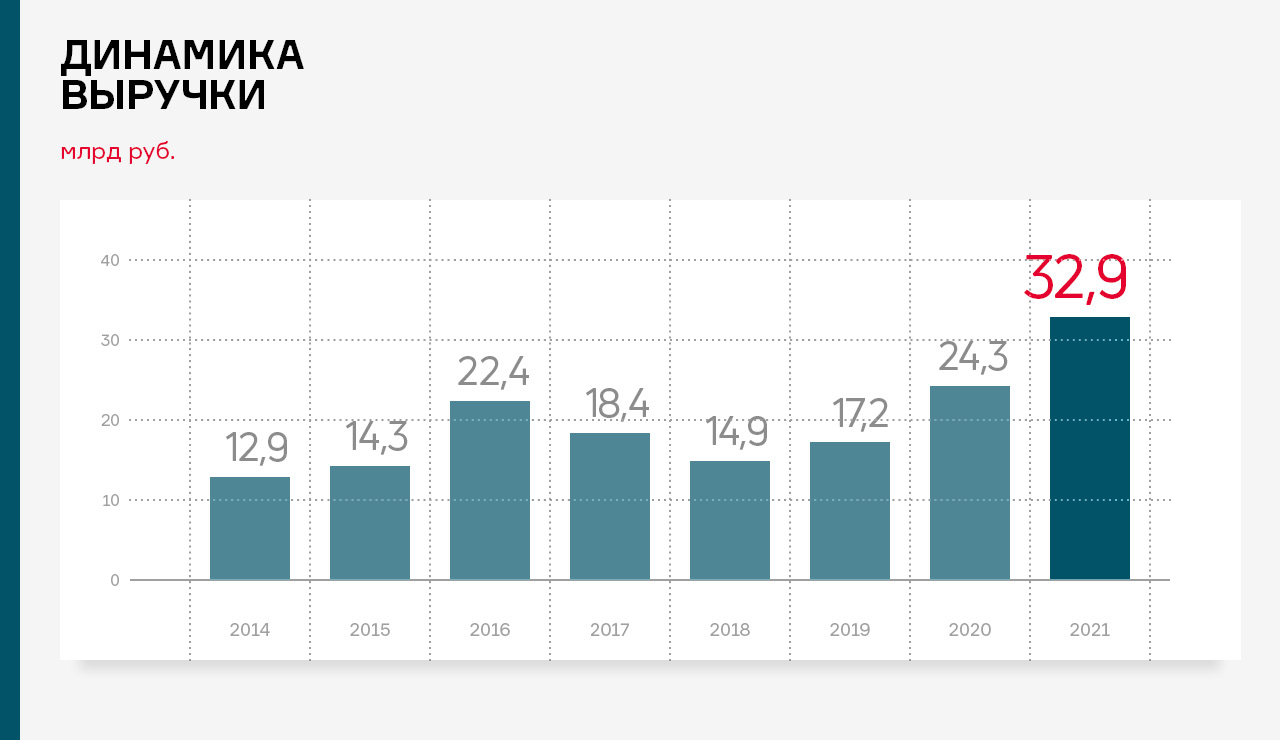

2021 год стал для ООО «ТФН» очередным рекордным по величине годовой выручки — 32,9 млрд руб. Размер выручки 2020 года превышен на ощутимые 35,4% или 8,7 млрд руб. Рост выручки эмитента наблюдается четвёртый год подряд.

Рост продаж наблюдается в большинстве товарных групп и в первую очередь по группе «Электронная техника», прирост продаж в данном сегменте в 2021 году составил 7,6 млрд руб.

Единственная группа товаров, которая показывает снижение продаж второй год подряд — это автомобильные сигнализации, суммарное снижение выручки за период 2020-2021 составило 140 млн руб. Данное снижение с лихвой компенсируется ростом по группам: оптика, аксессуары и прочие товары, совокупное увеличение продаж которых за два последних года превысило 1,820 млрд руб.

Снижение себестоимости продаж в отчётном году на 3,0% нашло своё отражение в росте рентабельности деятельности эмитента.

Помимо этого, валюта баланса эмитента по итогам 2021 года выросла по сравнению с аналогичным периодом прошлого года на 19,6% и составила 12,5 млрд руб. В активе увеличение произошло в основном за счет роста дебиторской задолженности (+ 22,9% или 1,3 млрд руб.) и запасов (+7,9% или + 0,3 млрд руб.).

Рост активов профинансирован преимущественно за счет увеличения финансового долга на 1,3 млрд руб., 1,0 млрд руб. из которого сформирован облигационным займом эмитента, размещенным в феврале 2021 года.

Структуру пассивов можно охарактеризовать как сбалансированную: наибольшую долю занимают собственный капитал (35,2%) и финансовый долг (42,0%). Оставшаяся доля приходится на кредиторскую задолженность (22,4%).

Показатель EBITDA по итогам 2021 года зафиксирован на уровне 934,0 млн руб., что выше значения 2020 года на 27,1% или 199,3 млн рублей.

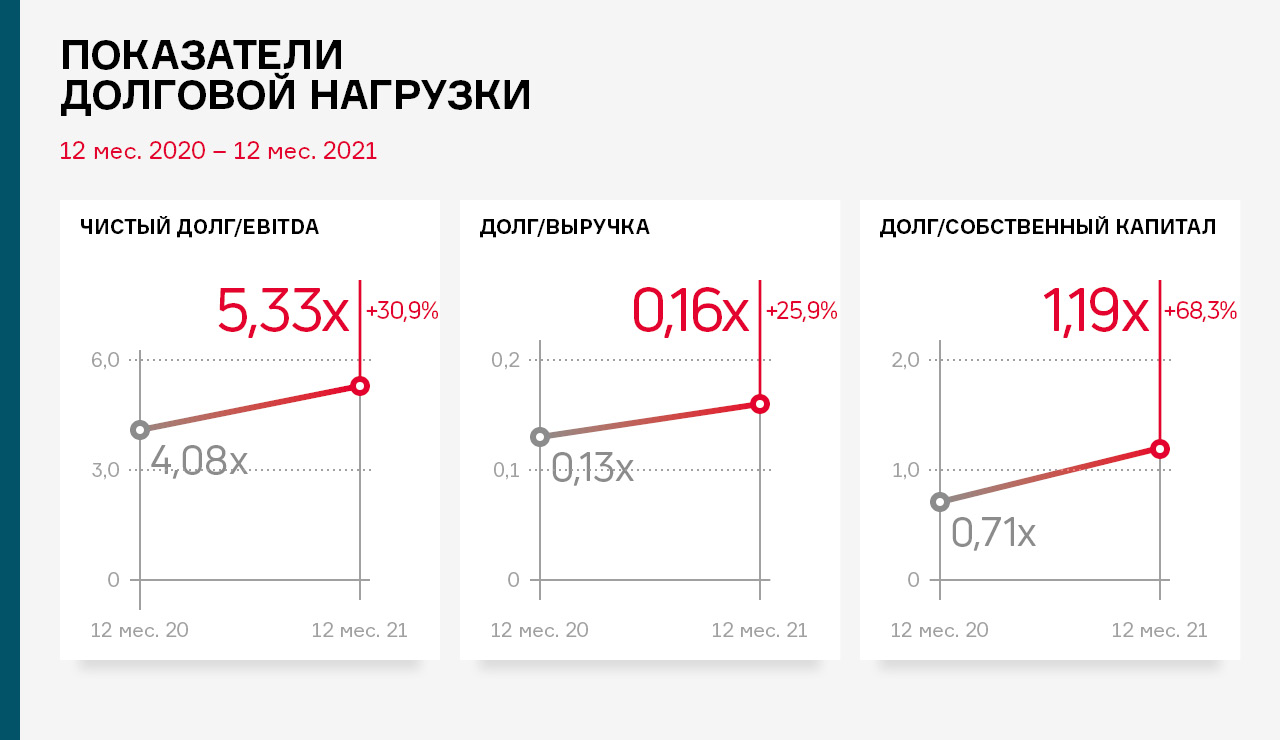

Рост долга в отчётном году оказал влияние на основные показатели долговой нагрузки.

Стоит отметить, что основной показатель для бизнеса, занимающегося продажами [Долг/Выручка], сохраняется в комфортном диапазоне и на конец 2021 года равняется 0,16х.

Основными направлением деятельности ЗАО «Ламбумиз» в 2021 году остаются производство картонной упаковки для молочных продуктов Gable Top из экологически безопасных материалов, а также гибкой упаковки для пищевых продуктов на основе алюминиевой фольги, пергамента и пленки FPO.

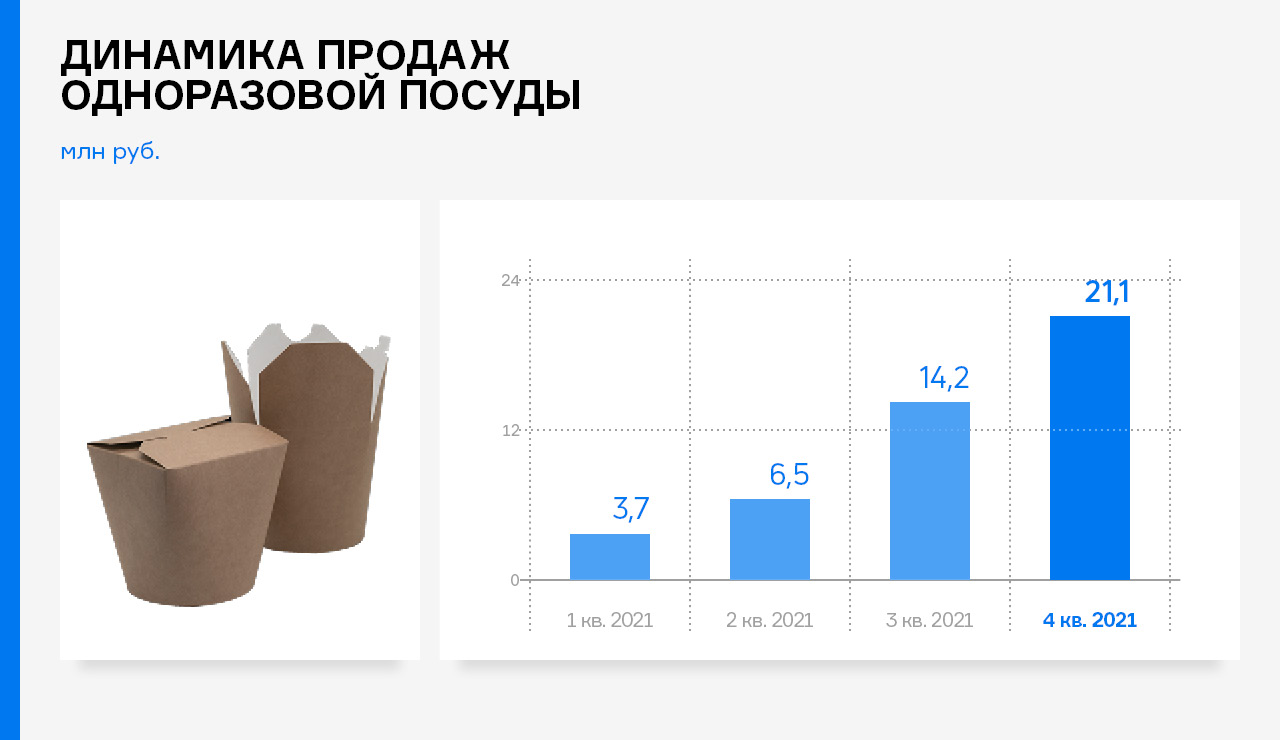

В 2020 году завод вышел на новый рынок одноразовой посуды из картона. Это пример диверсификации бизнеса: освоение новых ниш с использованием смежных технологий. Сейчас «Ламбумиз» поставляет одноразовую посуду в 30 крупных городов России. Объем производства одноразовой посуды из картона за год увеличился почти в 6 раз.

Кроме этого, традиционный вклад в доходы компании вносит сдача в аренду производственных площадей предприятиям со смежными видами деятельности: офсетным, оперативным типографиям, производителям этикеток и упаковочных материалов. Цель — создание крупного печатного центра в Москве.

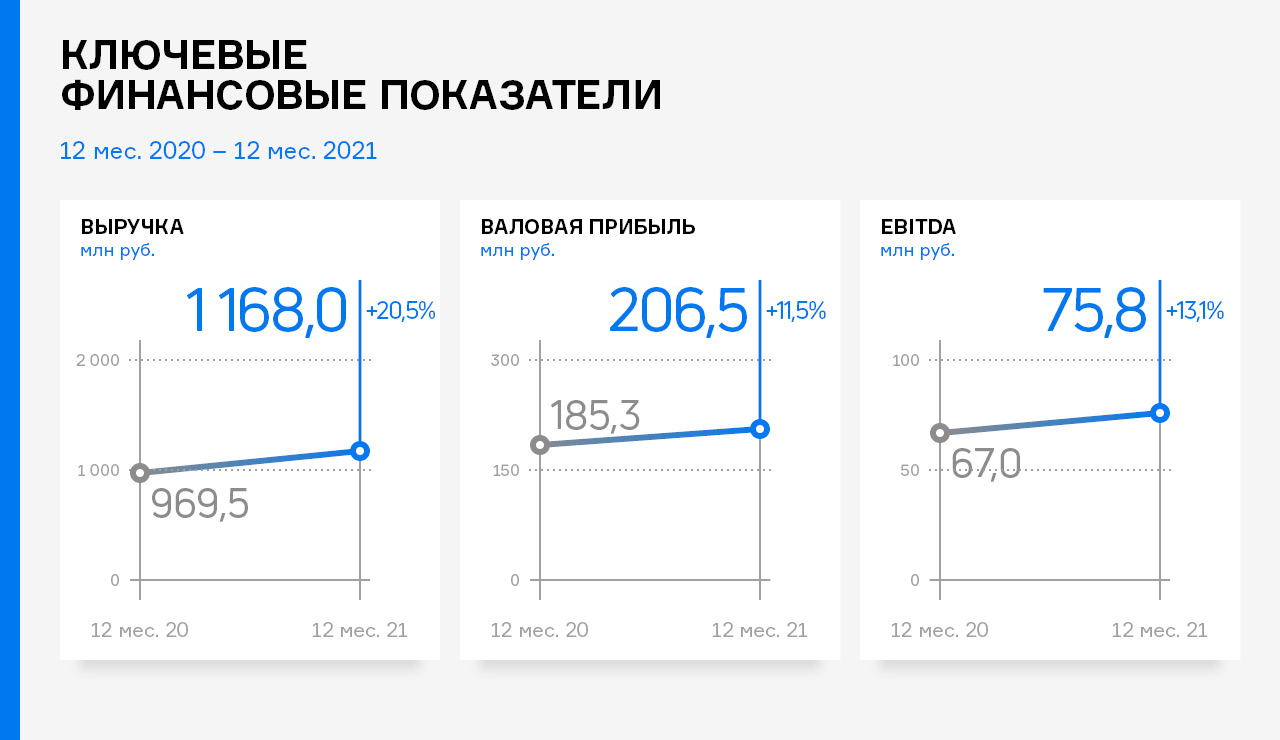

Совокупная выручка эмитента по всем направлениям деятельности в 2021 года увеличилась на 20,5% в сравнении с аналогичным периодом прошлого года и составила 1 168 млн руб., что является рекордным показателем за последние пять лет. Значения валовой прибыли и EBITDA также демонстрируют свои наивысшие значения с 2017 года и существенный рост относительно показателей 2020 года.

Рентабельность бизнеса находится на уровне значений последних трёх лет (валовая рентабельность — 17,7%, операционная рентабельность — 5,0%), что на фоне сокращения финансового долга на 15,9 млн руб. (-3,1% к АППГ) положительно сказалось на показателях долговой нагрузки.

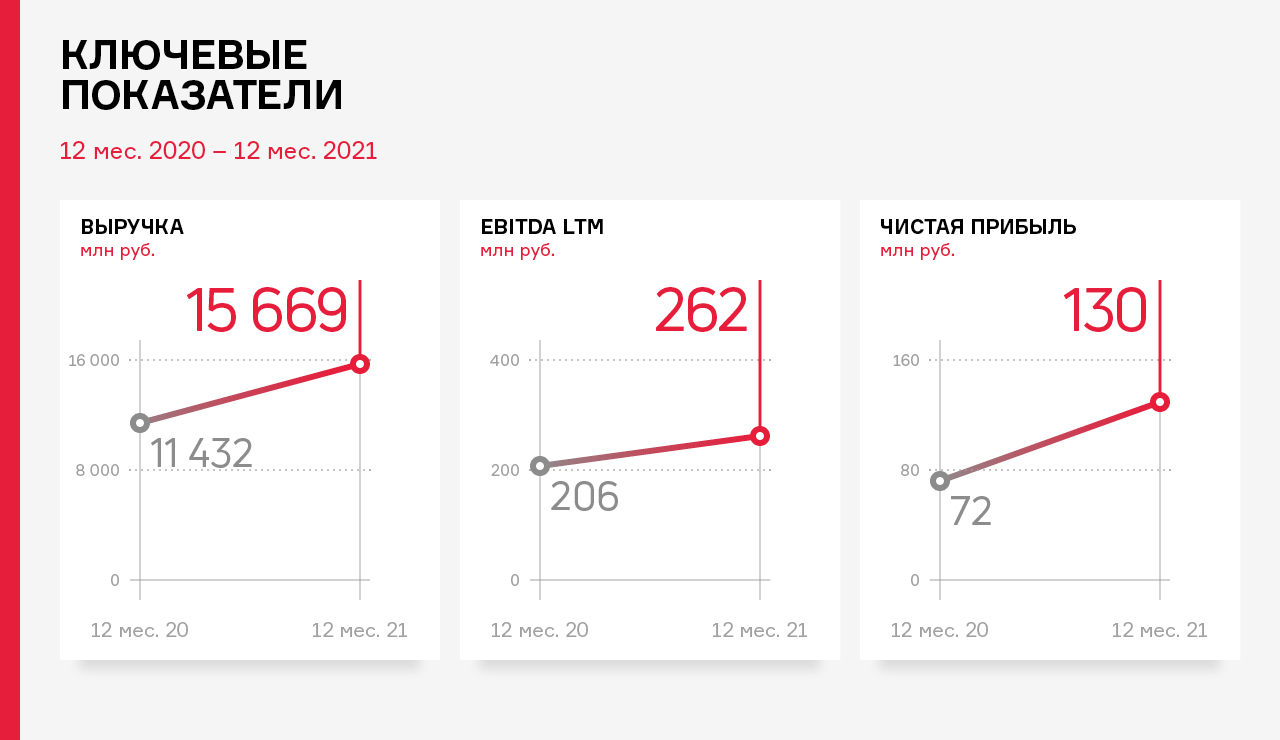

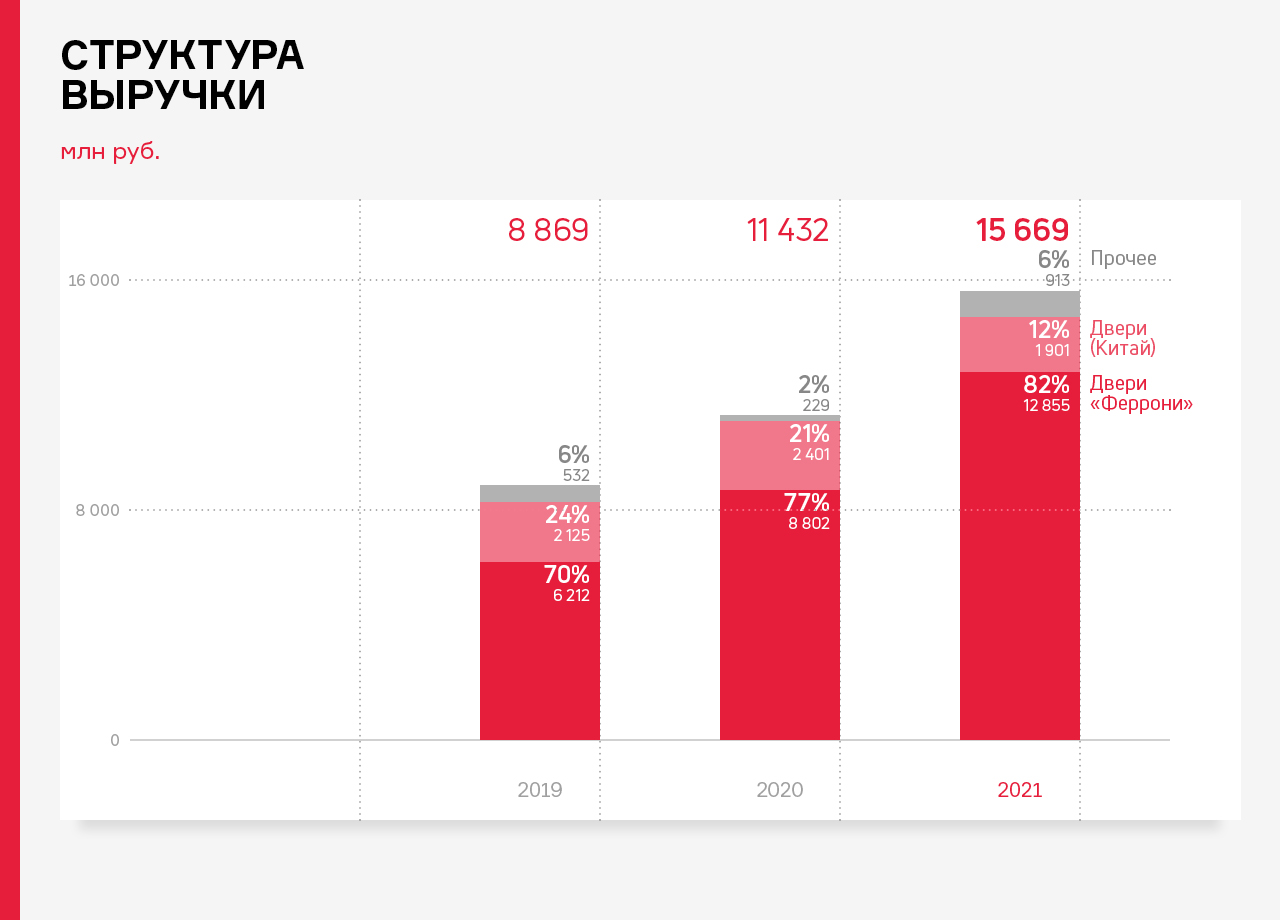

Показатели финансово-хозяйственной деятельности компании имеют положительную динамику: выручка за 12 месяцев 2021 г. составила 15,7 млрд руб., что выше АППГ на 37%.

Рост связан с открытием компанией группы нового завода по производству дверей (ООО «Феррони Тольятти»), что повлекло за собой рост объема производственных площадей на 26%, увеличение штата сотрудников — почти вдвое, а также внедрение программы SAP. Это позволило группе увеличить объемы реализации продукции и расширить ассортимент.

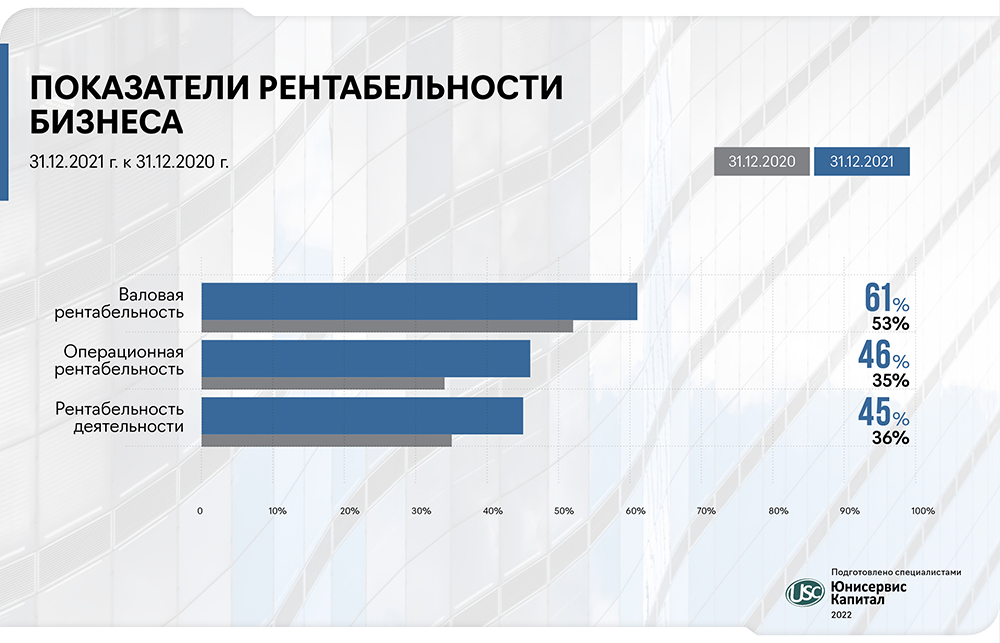

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме постепенно увеличивается, вытесняя продукцию иных производителей, что положительно сказывается на валовой рентабельности, которая на 31.12.2021 г. достигла уровня 15,5% (против 10,2% АППГ).

Компания получила звание лидера отрасли во Всероссийском конкурсе «Экспортер года 2021». В 2021 году объем экспорта продукции «Феррони» вырос почти вдвое в сравнении с предыдущим годом и превысил 2,1 млрд руб. В новом году компания продолжит работать над увеличением экспорта. Один из перспективных проектов — поставки продукции эмитента в страны Северной Африки.

Следует отметить, что помимо почетного звания «Экспортера года», у компании также есть возможность пользоваться мерами государственной поддержки начиная уже с февраля этого года. Представители компании совместно с таможенными органами сформировали заявку на продукт «Переработка» — это позволит значительно снизить затраты на импорт фурнитуры.

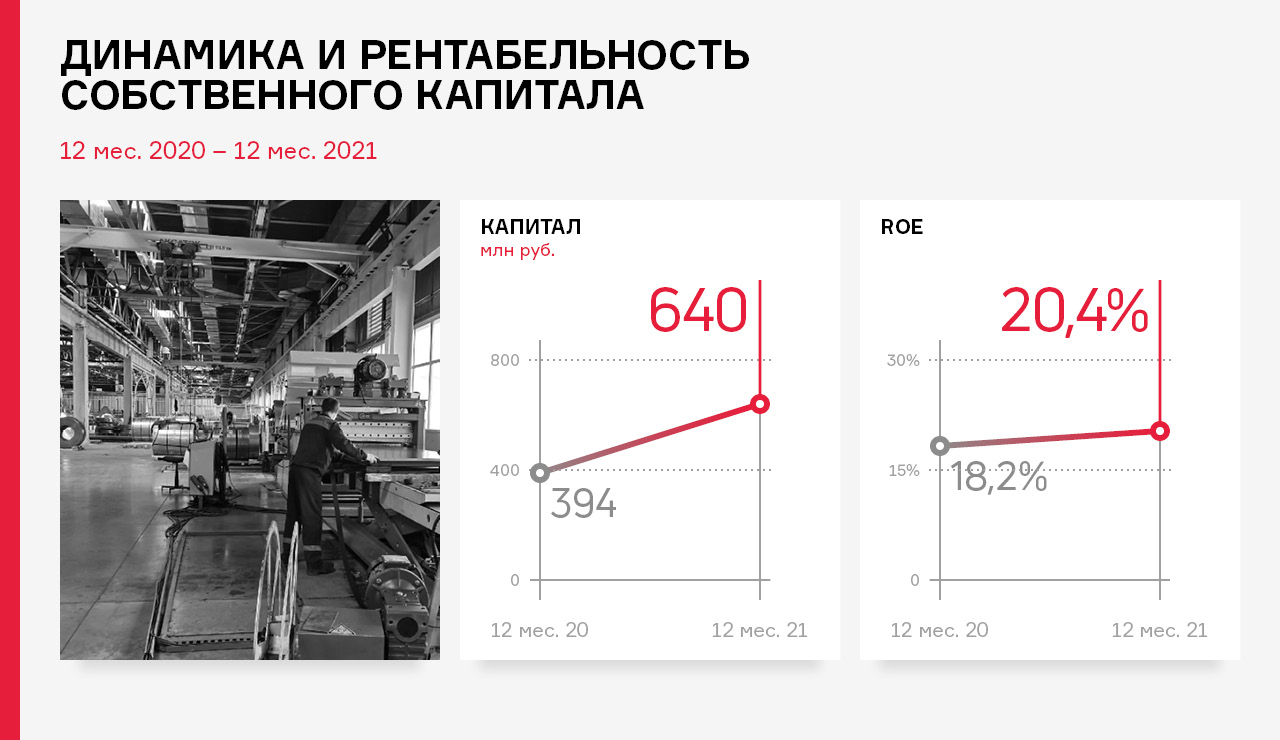

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.12.2021 г. составил 640 млн рублей (+ 62,4 % к АППГ), таким образом, вся чистая прибыль компании была реинвестирована в развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 20,4%, увеличившись за последние 12 месяцев на 2,2 п. п.

Сложившаяся ситуация 2022 года в незначительной мере повлияет на деятельность компании: невозможность продажи продукции в страны Евросоюза из-за санкций не критична, т.к. в объеме экспорта продажи в Евросоюз составляли только 5%, а 95% приходится на страны СНГ, с которыми работа ведется по-прежнему. В целом, по каналам сбыта экспорт занимает около 15%, и из них только 1,5% продаж из общей выручки занимает Евросоюз, т.е. это несущественные колебания.

Что касается закупа сырья, то в структуре себестоимости двери использование импортных компонентов (99% — Китай), составляет около 8%, что некритично влияет на себестоимость. При подорожании стоимости покупки в 2 раза, себестоимость сырья вырастает также вдвое. В режиме онлайн производится переоценка сырья, в зависимости от курса юань.

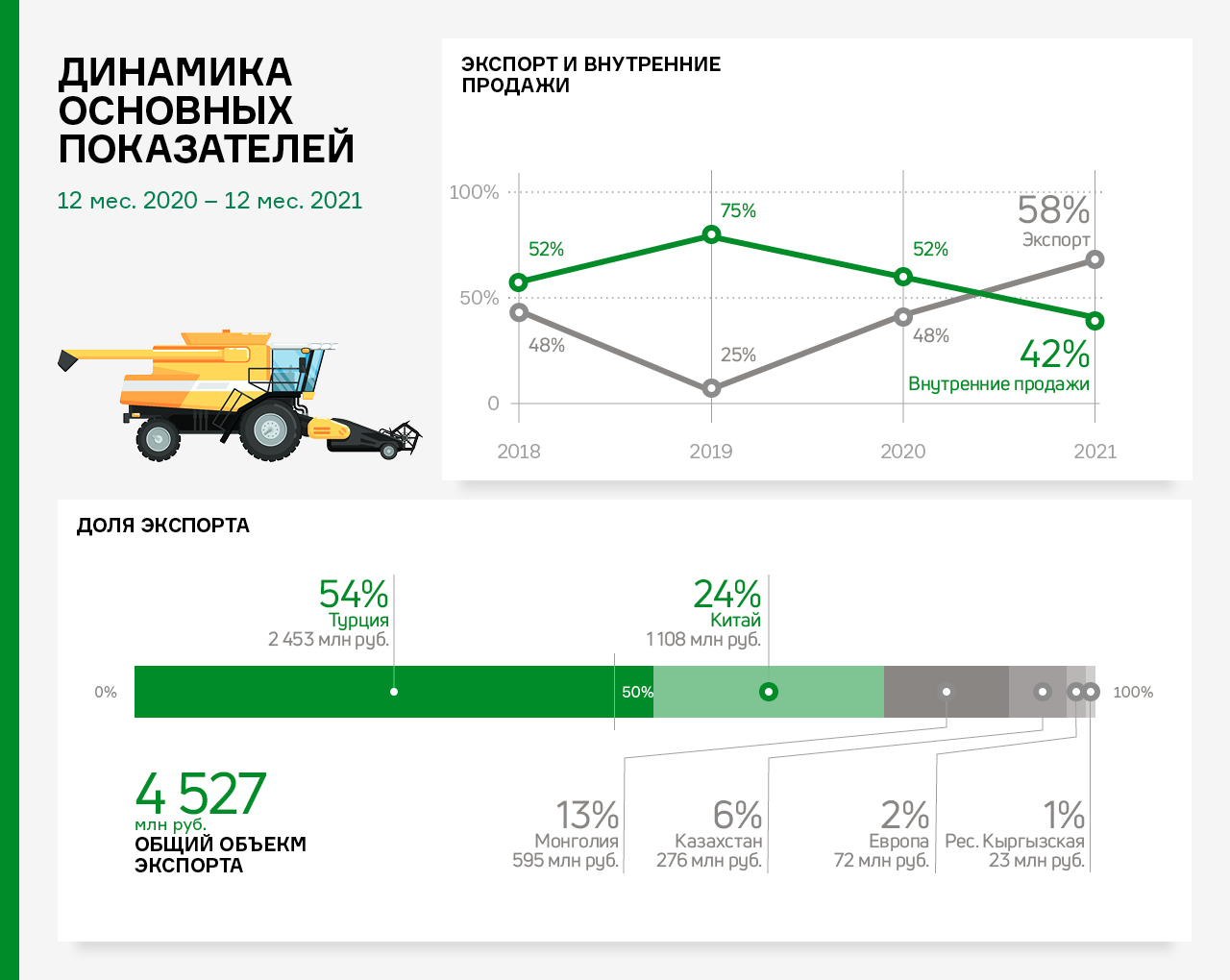

По итогам работы организации за 12 мес. 2021 г. выручка составила 7,8 млрд рублей, выше уровня аналогичного периода прошлого года на 75,7 %, что повлияло на показатель чистой прибыли, который в отчетном периоде составил 172,3 млн руб. (+10 млн руб. к аналогичному периоду прошлого года).

Значительный рост выручки обусловлен развитием экспортного направления, а также ростом цен на зерно относительно 2020 года.

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт в 2021 году занимает 58% продаж компании. Помимо деятельности в основном регионе присутствия — Сибири, где расположены два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Закупка зерновых и масличных культур производится в основном регионе присутствия (Сибири), а также в центральной и южной частях России. Продукция реализуется как на внутреннем рынке, так и за рубежом. Постоянными странами-партнерами эмитента являются Турция, Китай, Монголия.

Рост объемов продаж отразился на статьях баланса — по состоянию на 31.12.2021 г. дебиторская задолженность возросла на 88,6%, кредиторская задолженность — на 54,3%, запасы увеличились на 214,3 млн руб.

В целом, балансовые показатели в течение года показывают существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность.

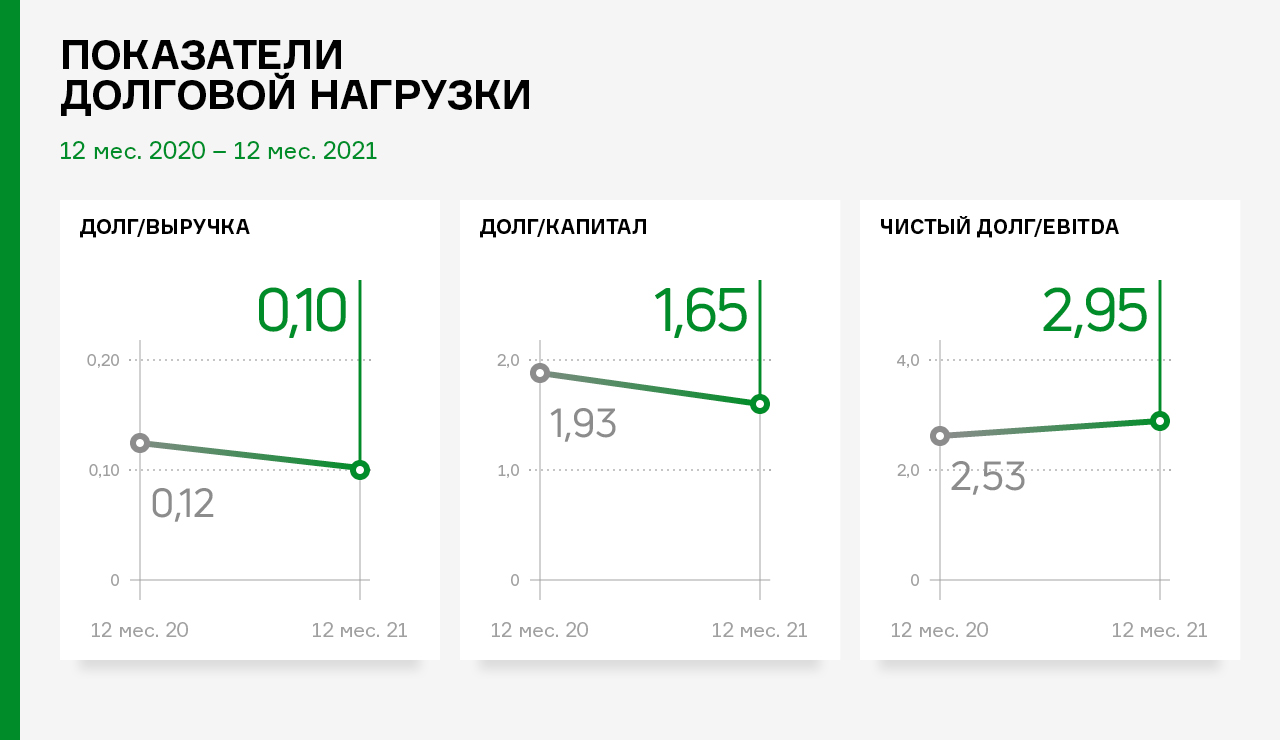

В целом структура баланса ликвидна, по состоянию на 31.12.2021 г. коэффициент текущей ликвидности составил 1,43х. Показатели долговой нагрузки: долг/выручка — 0,1х, долг/капитал — 1,65х, чистый долг/EBITDA — 2,95х.

По итогам работы 2021 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 758,2 млн руб., что выше аналогичного периода прошлого года на 28,6 %.

Значительный рост связан с заключением новых крупных контрактов на поставку оборудования. Показатель EBITDA вырос на 62,6% до отметки в 352,9 млн рублей. Долговая нагрузка у компании возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб.

Также на рост показателей в значительной мере повлияло значительное обновление станочного парка в 2021 году, ввод в эксплуатацию дополнительных производственных мощностей, а также оптимизация внутренних логистических процессов.

Завод «Евровент» производит и реализует продукцию, ориентированную на четыре ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В течение 2021 года эмитентом были отправлены 3 новые заявки на патент, а также получен сертификат на Центральные кондиционеры (ЦК) морского исполнения, что позволяет ООО «НТЦ Евровент» проектировать и производить климатические системы для судостроительной отрасли.

В 2021 году компания показала рост также по всем ключевым показателям рентабельности. Рост рентабельности объясняется тем, что компания реализует индивидуальные высоко-маржинальные проекты с использованием собственных технологий. ООО «НТЦ Евровент» является производителем инновационного климатического оборудования, имеет все необходимые сертификаты соответствия на выпускаемую продукцию.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства, в том числе за счет импортозамещения, наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.

В результате полного восстановления работы и снятия ограничений на посещение сетей общественного питания финансовые результаты ООО «Кузина» в 2021 году существенно усилились относительно 2020 года.

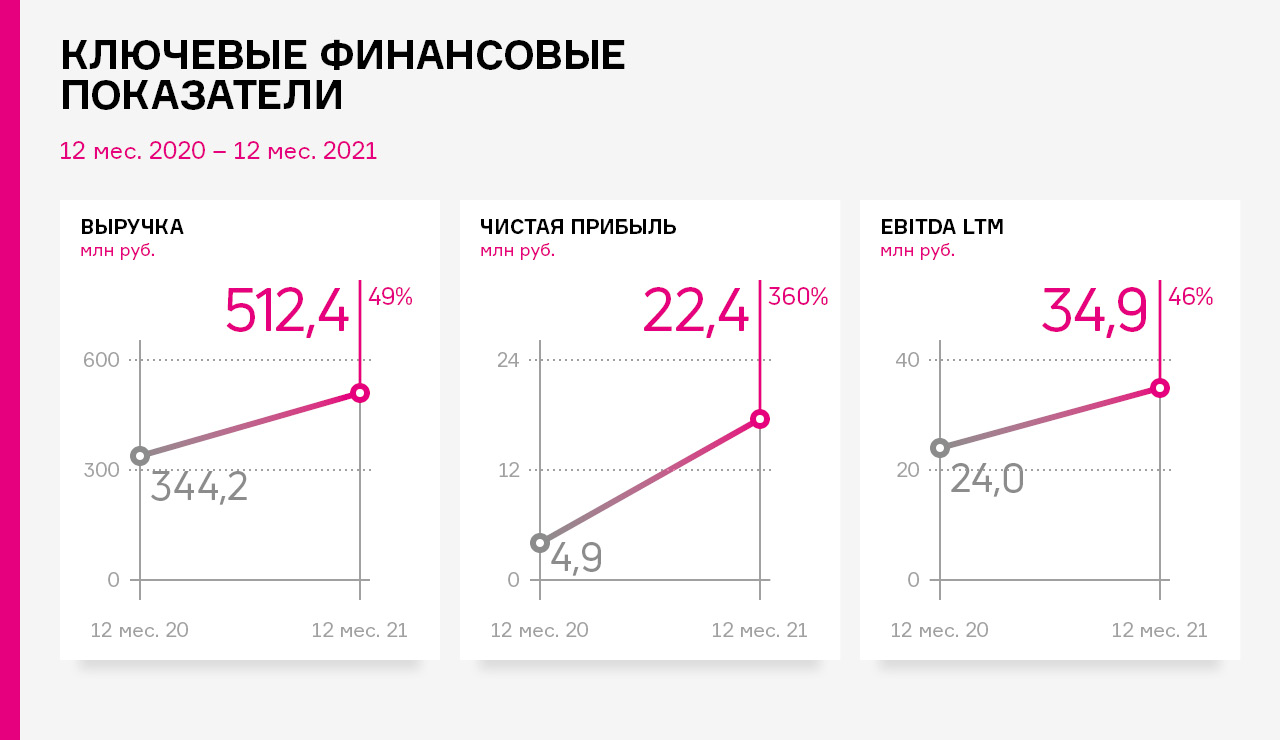

Выручка эмитента увеличилась на 49% в сравнении с аналогичным периодом прошлого года и составила 512 млн руб., что является абсолютным годовым рекордом за всё время деятельности компании. Рост оборотов бизнеса положительно сказался и на показателе EBITDA, который за календарный год вырос на 46%, приняв значение 34,9 млн руб.

Рентабельность операционной деятельности по итогам 2021 года зафиксировалась на уровне 4,7%, что выше значения предыдущего года на 0,4 п.п.

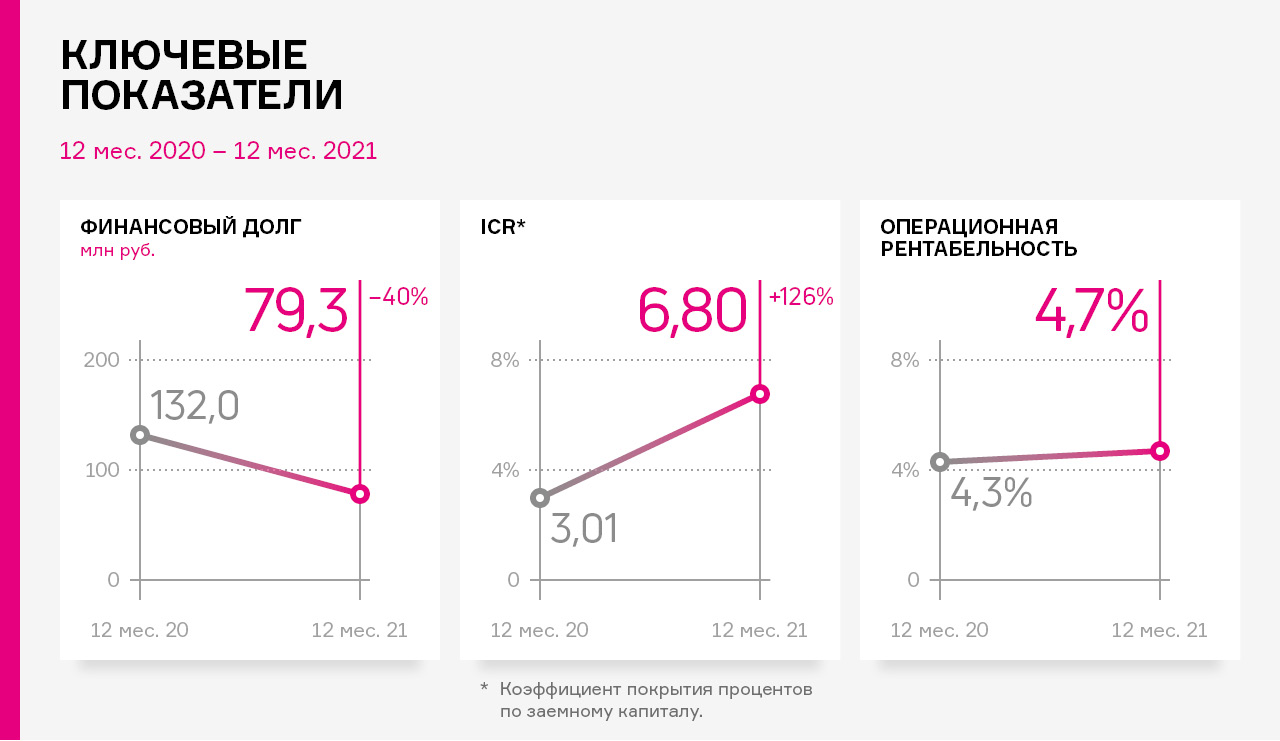

Рост маржинальности бизнеса на фоне получения субсидий по программе государственной поддержки МСП-предприятий позволило эмитенту сгенерировать необходимый объём денежных средств для сокращения финансового долга за год на 40% до уровня 79,3 млн руб., что является минимальным значением за три последних года.

Коэффициент покрытия процентов по заемному капиталу (ICR) также значительно улучшился и составил 6,80х (против 3,01х за 2020 год).

Расчётные показатели долговой нагрузки также существенно усилились в 2021 году:

• долг/выручка 0,15х (против 0,38х за 2020 год);

• долг/капитал 0,42х (против 0,80х за 2020 год);

• долг/EBITDA 2,07х (против 5,21х за 2020 год).

Санкции, введённые в 2022 году, оказали негативный эффект на закупочные цены на сырье для ООО «Кузина». Удорожание коснулось кофе, какао, глазури, упаковочных материалов и т.д.

Стратегия эмитента по минимизации рисков поставок заключается в пересмотре текущего ассортимента, выстраивании новых цепочек поставок пищевых компонентов и оборудования.