ООО «НТЦ Евровент» широко известен собственными научными работами в части промышленного вентиляционного оборудования, включающими в себя решения, не имеющие аналогов ни у одного из конкурентов не только на российском, но и на мировом рынках.

В настоящее время компания вплотную приступила к повышению производительности собственной программы расчета вентиляционных установок. Максимальная автоматизация данной программы поможет компании существенно повысить объемы проектирования.

О том, с какими результатами финансово-хозяйственной деятельности компания завершила 1-й квартал 2024 г., рассмотрим детальнее.

Выручка компании за 3 месяца 2024 г. зафиксирована на уровне 157,6 млн руб., увеличившись на 21,1% к АППГ при росте фундаментального показателя EBITDA LTM до уровня 543,4 млн руб. За 1-й кв. 2024 года эмитенту удалось реализовать 321 единицу вентиляционных установок, шкафов управления и смесительных узлов.

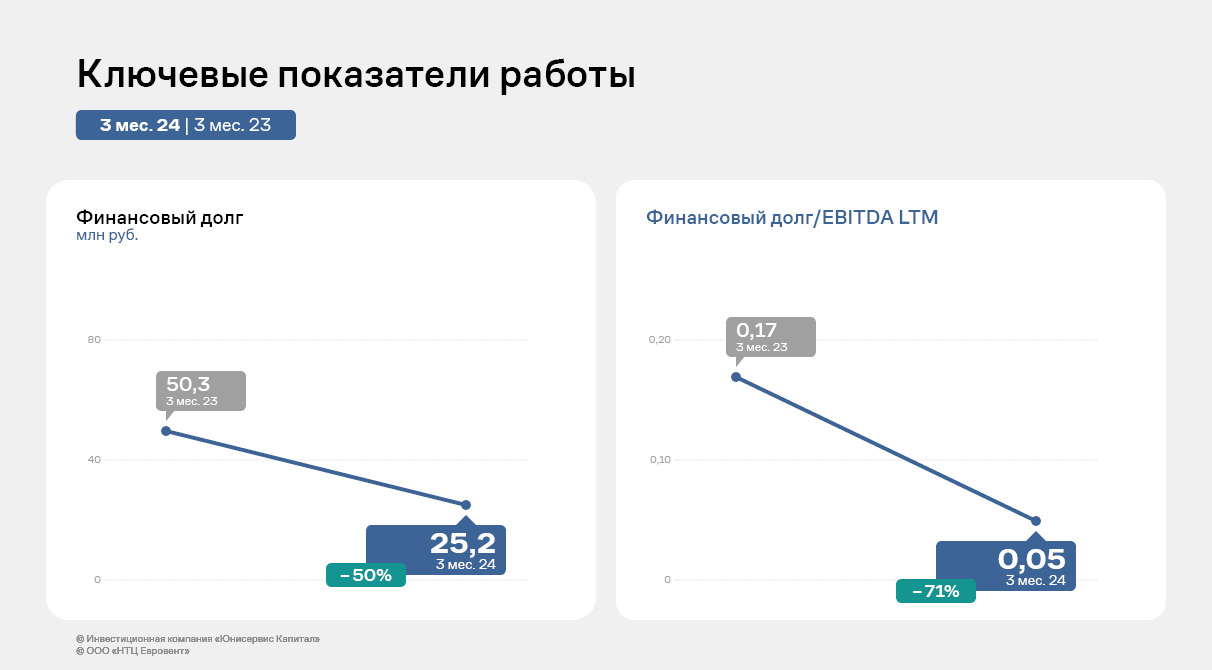

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 49,9% за счет амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,05х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне. Однако, в отчетном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности – на 10,2 п.п., операционной рентабельности— на 17,9 п.п., рентабельности по чистой прибыли — на 14,8 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

С 27 мая инвестиционная компания «Юнисервис Капитал» начала поддерживать объемы торгов в двух облигационных выпусках ООО «СЕЛЛ-Сервис»: СЕЛЛ-Сервис-БО-П01 и СЕЛЛ-Сервис-БО-П02. Информация об этом появилась на сайте Московской биржи.

Суммарный объем выпусков «СЕЛЛ-Сервис», по которым заключен договор на оказание услуги маркет-мейкера — 215 млн рублей. Эмитент — один из лидеров среди прямых импортеров пищевого сырья и ингредиентов на региональном рынке Сибири и Дальнего Востока. Теперь держатели облигаций компании смогут совершать сделки в более комфортном режиме и по параметрам, которые больше соответствуют их ожиданиям и запросам.

Ранее мы писали о том, что инвестиционная компания «Юнисервис Капитал» стала маркет-мейкером по паям открытого инвестиционного фонда «Алёнка-Капитал», благодаря чему сделки с паями одного из ведущих инвестиционных фондов доступны на Мосбирже.

В коллаборации с российскими авиакомпаниями сервис «Грузовичкоф» запустил программу лояльности для клиентов, летающих «Аэрофлотом», «Уральскими авиалиниями», Utair и S7 Airlines. О первых результатах мы побеседовали с коммерческим директором сервиса Екатериной Мухиной.

Благодаря запуску программы лояльности была увеличена выручка в сегменте В2С от участников «Аэрофлот Бонус», а также компании удалось увеличить количество юридических лиц, которые участвуют в совместной программе с S7 Airlines, ориентированной как раз на клиентов В2В-сегмента.

Этим летом совместно с авиакомпанией S7 Airlines также готовится к запуску акция «Двойные мили»: в рамках действующей программы лояльности участникам будут начисляться бонусные мили в двойном размере.

Авиаперевозчики и «Грузовичкоф» объединились, чтобы клиенты получали больше выгоды от перевозки грузов и поездок по всей стране. Развитие программы лояльности началось в мае прошлого года — именно тогда стартовала совместная акция «Грузовичкоф» с S7 Airlines. Спустя месяц к коллаборации присоединился «Аэрофлот», а «Уральские авиалинии» и Utair — в феврале 2024 года.

Условия программы предусматривают начисление бонусных миль за определенную сумму в чеке при заказе грузоперевозок в «Грузовичкоф». Потратить их можно на приобретение билетов, оплату багажа, выбор места, повышение класса обслуживания и заказ питания на борту, либо же перевести в благотворительные фонды на помощь детям, животным или природе. Также участники программ лояльности могут получить кешбэк рублями или баллами и воспользоваться скидками на различные услуги «Грузовичкоф».

«Мы сотрудничаем с важными компаниями и игроками рынка, так как это необходимо для наших клиентов: наше взаимодействие направлено на улучшение условий и повышение качества услуг. Благодаря такому взаимодействию грузоперевозки и в целом логистика — как по автодорогам, так и по воздушным коридорам — становится более доступной и комфортной», — подчеркнула коммерческий директор сервиса «Грузовичкоф» Екатерина Мухина.

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил».

В течение 2023 года компания работала над повышением операционной эффективности и развитием существующих рынков. К сентябрю 2023 года эмитент завершил объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешел на единое ПО «Автотаксоконтроль 2.0», что позволило снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб. и оптимизировать операционные процессы. «Ситимобил» начал активное открытие в городах присутствия сервиса «Таксовичкоф».

В планах развития бренда на 2024 год — формирование полноценной экосистемы, которая будет включать в себя все аспекты и области перемещения на колесном транспорте.

Рассмотрим подробно операционные и финансовые показатели эмитента за 1 квартал 2024 года.

Как уже отмечалось нами ранее, после принятия нового закона о такси, который вступил в силу 1 сентября 2023 г., и перед запуском новой версии цифровой площадки «Таксоконтроль 2.0», компания провела оптимизацию партнерской базы, убрав из нее неактивные таксопарки.

По словам представителя компании, на начало 2023 года в базе числилось 1810 уникальных партнеров-юридических лиц. После вступления в силу нового закона о такси и перед переходом на новую версию собственной цифровой платформы «Таксоконтроль 2.0», была проведена чистка неактивных партнеров. В результате чего, их осталось 1015 — в это число вошли таксопарки, чьи водители выполняли хотя бы 1 заказ в 2023 году.

Это позволило существенно повысить качество работы с оставшимися автопарками и снизить регуляторные риски. Компания осуществляет постоянную «живую» поддержку партнеров: за каждым закреплен персональный менеджер, который участвует в решении любых возникших вопросов в режиме реального времени, без ожиданий и очередей, консультирует по всем аспектам развития бизнеса, осуществляет связь с водителями, которые желают подключиться к сервису, тем самым помогая партнерам в развитии.

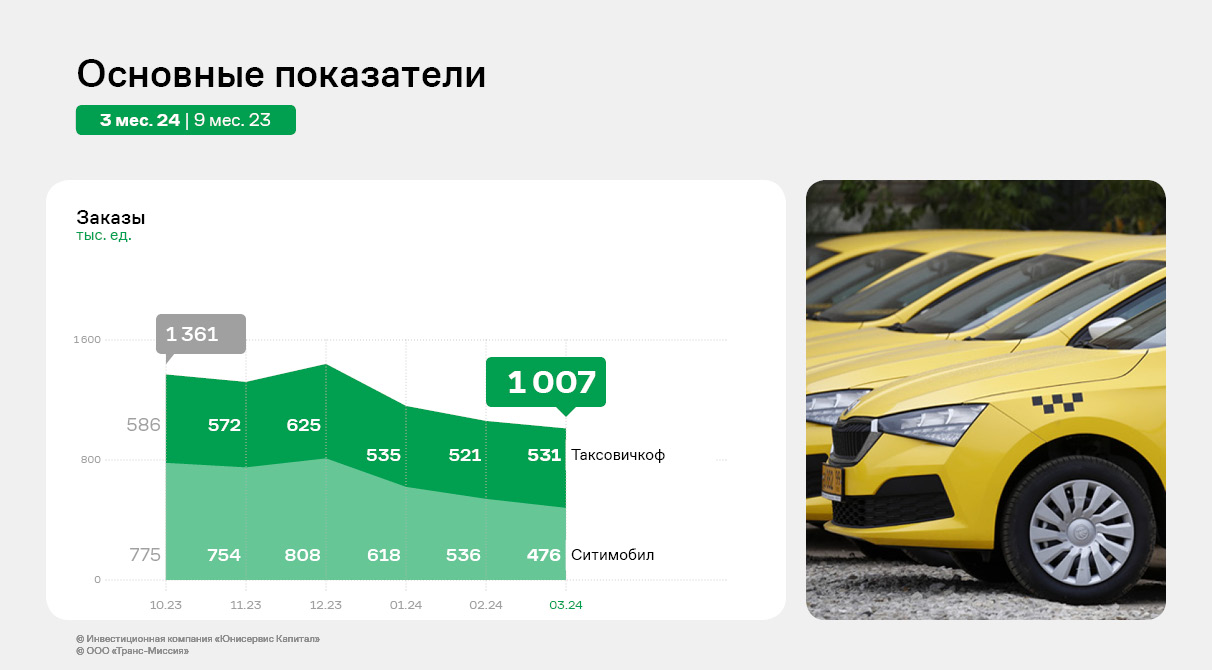

С учетом проведенной оптимизации партнерской базы GMV 1 квартала 2024 года показал падение к 4 кварталу 2023 года.

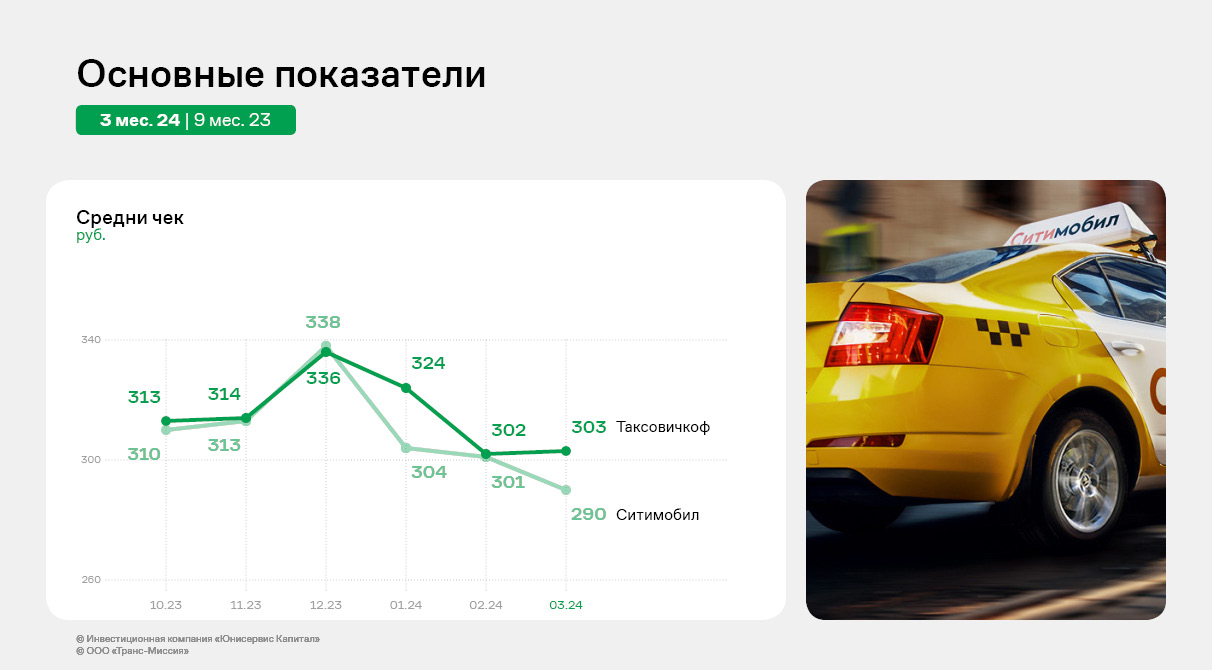

При этом, с учетом встраивания СитиМобил в корпоративную культуру Таксовичкофф, происходит сближение среднего чека, так как Таксовичкофф традиционно является сервисом повышенной комфортности и безопасности.

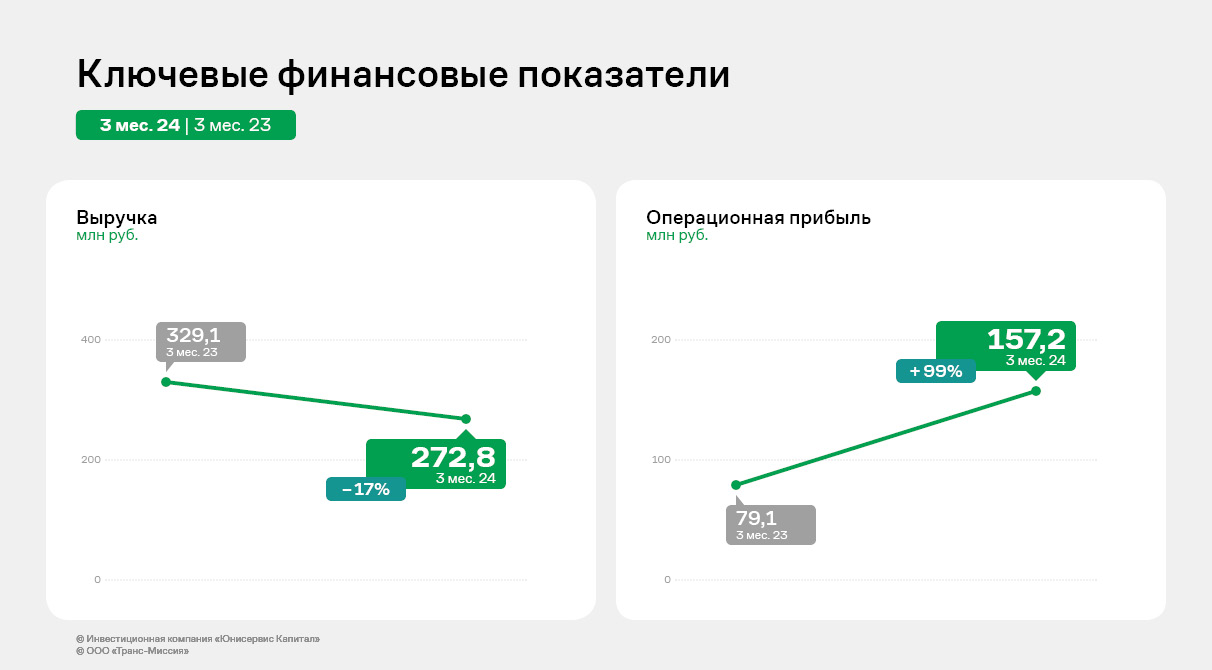

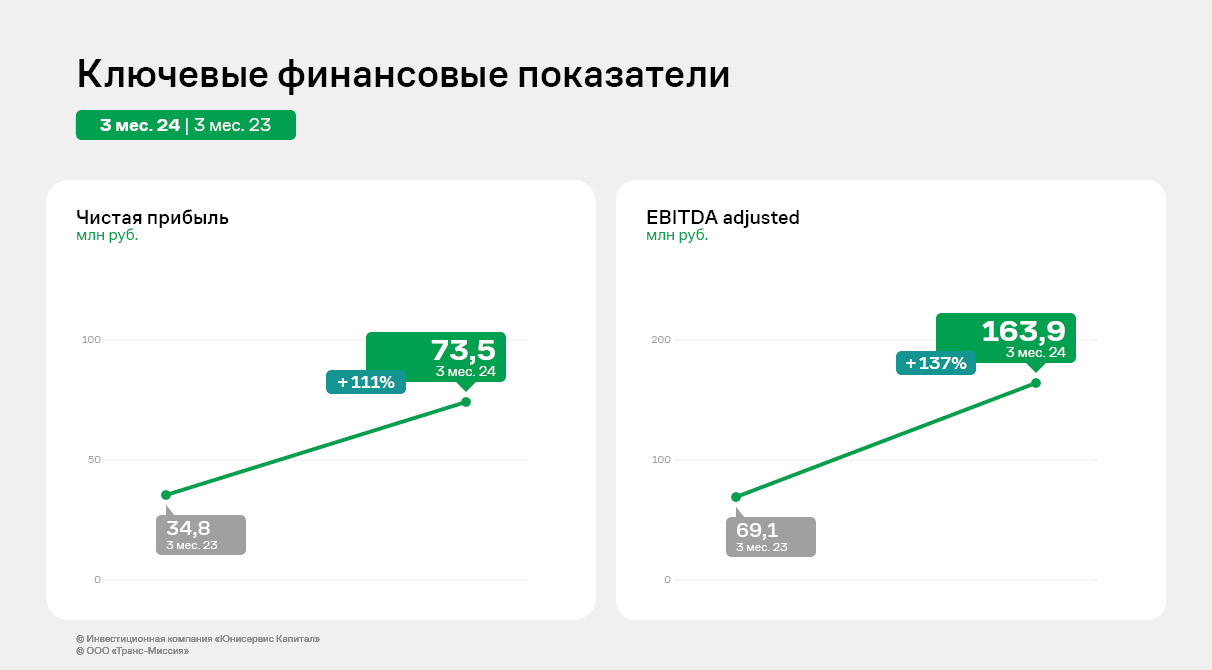

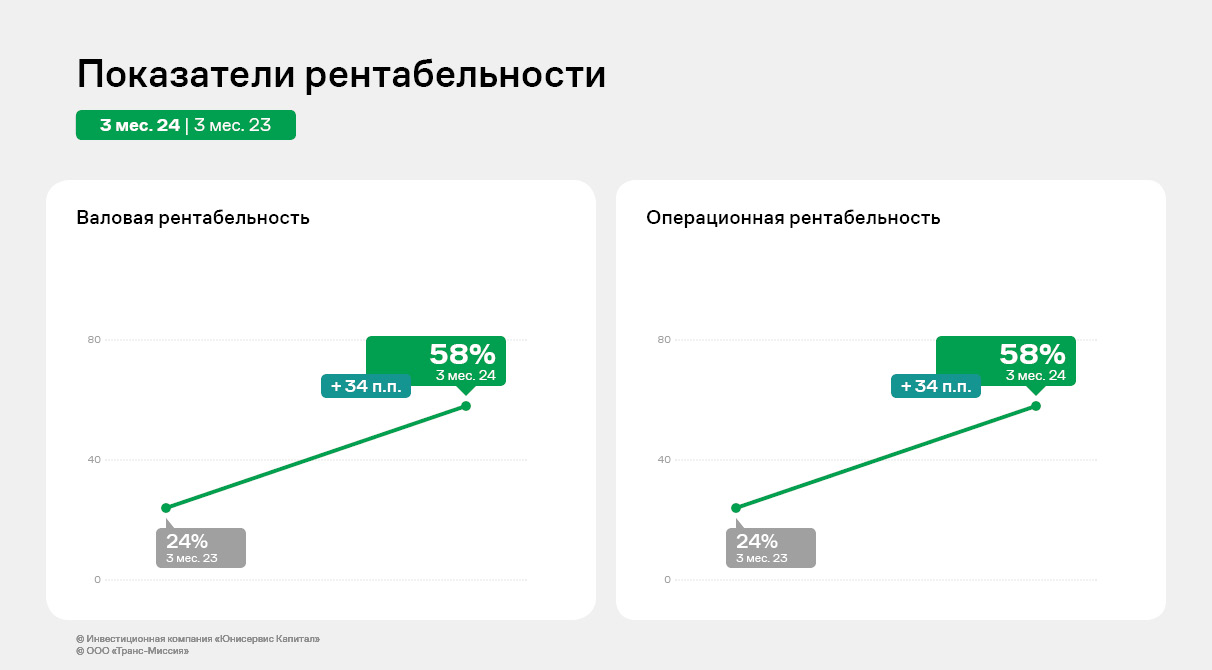

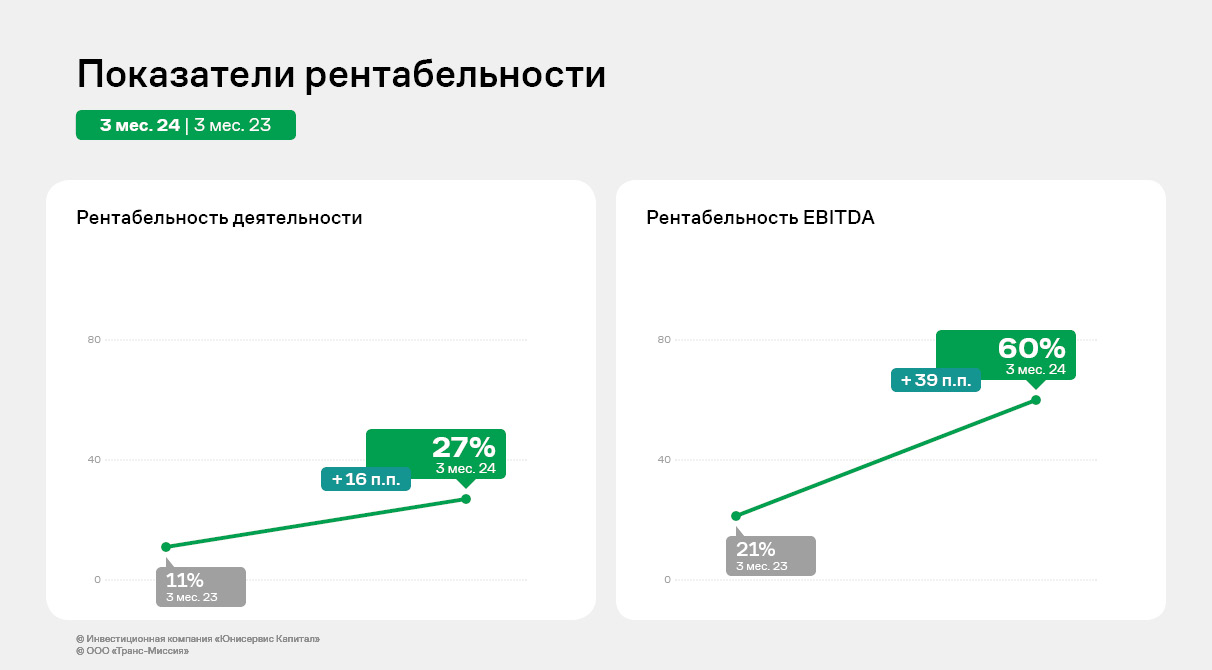

Проведенная в 2023 году работа по оптимизации операционных процессов уже отразилась на показателях рентабельности эмитента по результатам работы в 1 квартале 2024 года. Несмотря на сокращение выручки на 17% к АППГ, операционная и чистая прибыль увеличилась на 99% и 111% соответственно, EBITDA увеличилась на 137%.

В итоге рентабельность деятельности выросла на 16,3 процентных пункта, рентабельность EBITDA — на 39 п.п.

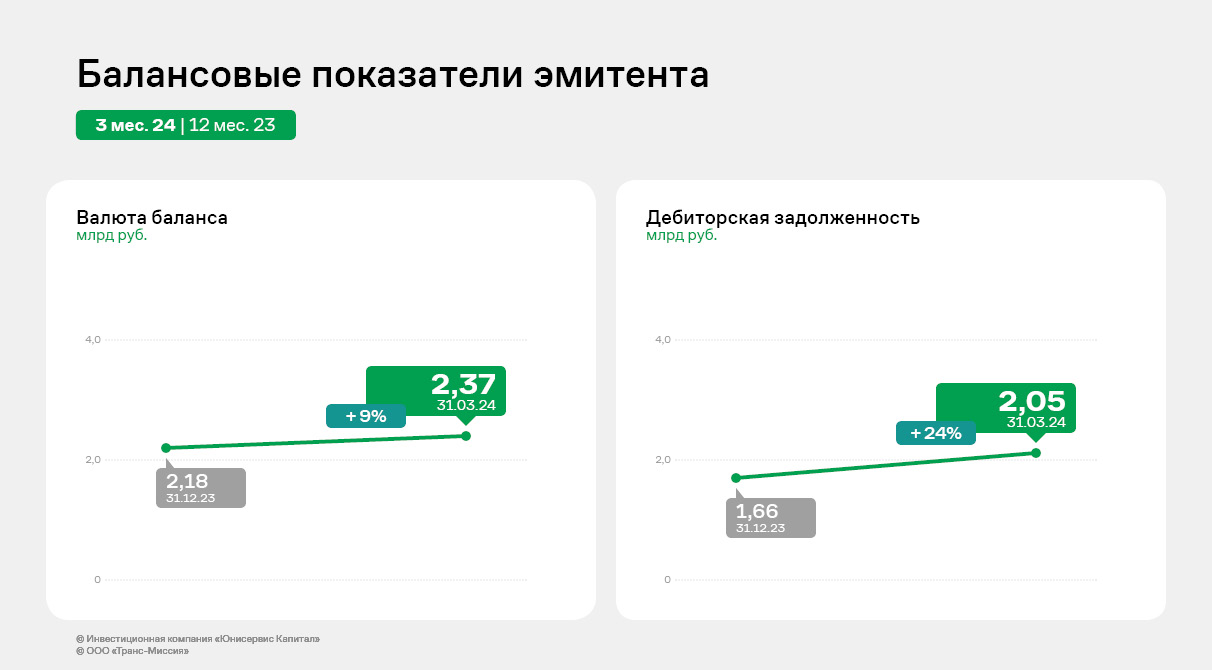

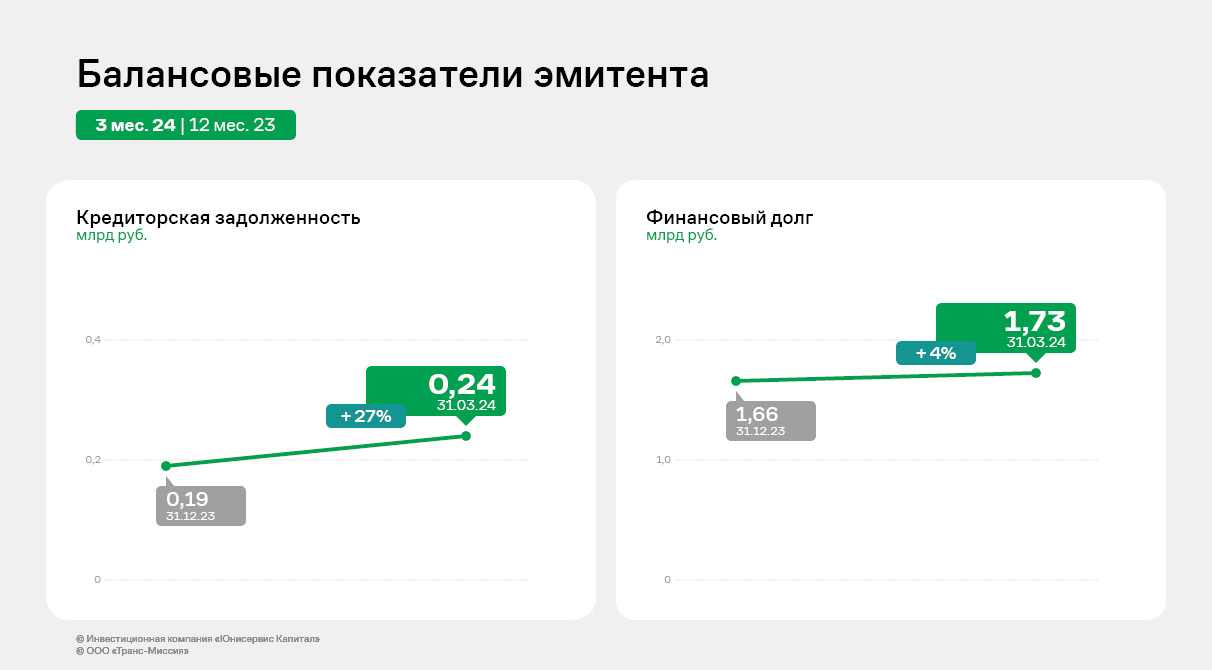

Основная статья баланса — дебиторская задолженность, составляющая 86% от валюты баланса. За 3 месяца 2024 года дебиторская задолженность увеличилась на 24%. Дебиторская задолженность связана с взаиморасчетами с крупнейшими таксопарками по выполняемым заказам.

Финансовый долг увеличился на 4% за счет привлечения краткосрочного финансирования от ПАО «ТКБ Банк», направленного на реализацию выбранной стратегии.

В рамках развития бренда «Ситимобил» ООО «Транс-Миссия» разработало новое позиционирование известного сервиса. Заявленная миссия — сделать перемещение по городу максимально комфортным для всех.

Речь идет не просто об изменении подачи бренда, или запуске нового проекта, а о новом этапе в развитии — масштабном расширении спектра услуг с использованием всех имеющихся у компании экспертиз — помимо услуг такси, доставки, грузоперевозок, аренды самокатов и автоэвакуации планируется также развитие сети СТО, моек и долгосрочной аренды автомобилей. Изменения позволят эмитенту выйти на новый уровень и охватить все потребности аудитории, которые так или иначе связаны с транспортом.

В целом на 2024 год запланирована работа по развитию агрегатора «Ситимобил» в 39 городах присутствия и дальнейшая региональная экспансия, а также сотрудничество с крупными маркетплейсами. Эмитент расширит парк, в том числе, за счет автомобилей, которые по техническим причинам не смогли выйти на линию ранее. В общей сложности 120 транспортных единиц будут восстановлены и пополнят автопарки мегаполисов (40 в Москве и 80 в Санкт-Петербурге).

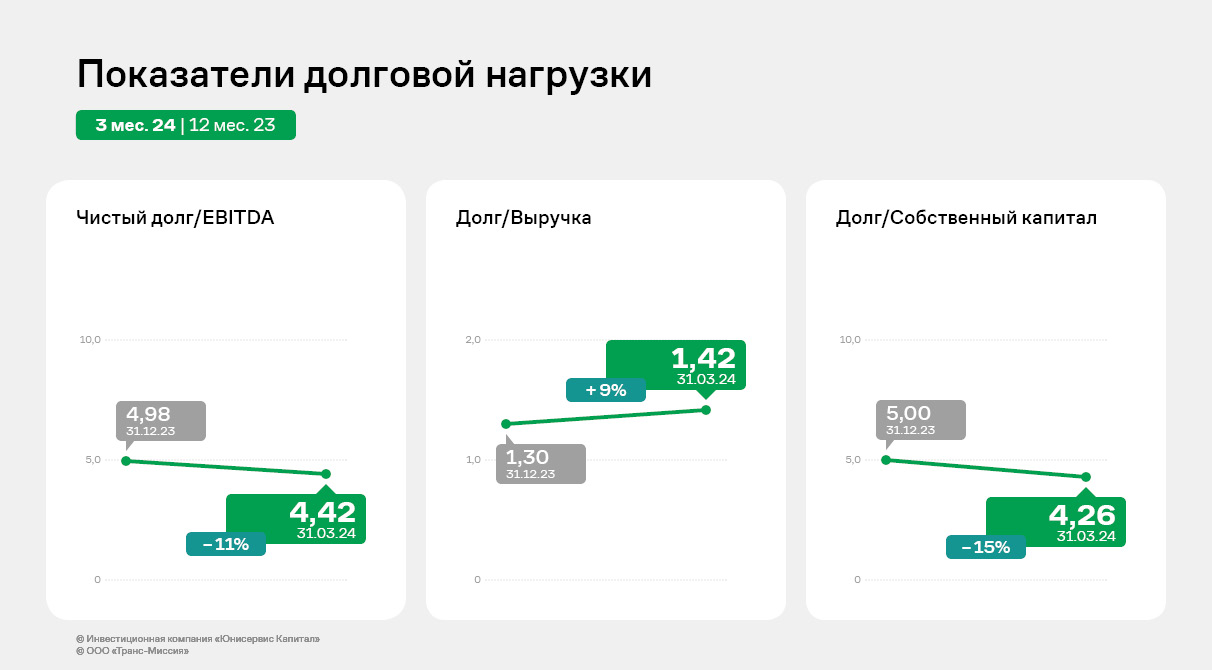

Несмотря на высокие показатели долговой нагрузки, эмитент своевременно обслуживает свои обязательства, при этом, показатели Чистый долг/EBITDA и Долг/Собственный капитал сократились к значениям на начало года на 11% и 15% соответственно.

Кроме того, 3 мая 2024 года эмитент погасил выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб., что также положительно скажется на динамике показателей долговой нагрузки.

Представитель владельцев облигаций — ООО «ЮЛКМ» — направил к ООО «Кузина» исковое заявление о взыскании задолженности на сумму 674 208 руб.

Между ООО «Юнилайн Капитал Менеджмент» и ООО «Кузина» заключен договор оказания услуг представителя владельцев облигаций. ООО «ЮЛКМ» исполняет обязательства, закрепленные в ранее упомянутом документе, в полном объеме. Со стороны ООО «Кузина» не была произведена оплата услуг по договору, в связи с чем «ЮЛКМ» и направило исковое заявление.

Общая сумма задолженности эмитента составляет 674 208 руб., где 640 000 руб. — основной долг, 34 208 руб. — сумма неустойки на 24.05.2024 г.

До подачи искового заявления ООО «ЮЛКМ» направляло в адрес ООО «Кузина» досудебную претензию с требованием об оплате задолженности через систему электронного документооборота и по почте. Сегодня «ЮЛКМ» также открыт к диалогу и готов к сотрудничеству с представителями ООО «Кузина» для поиска оптимального для обеих сторон решения конфликта.

Несмотря на подачу искового заявления, ООО «ЮЛКМ» продолжит исполнять обязанности ПВО по находящемуся в обращении выпуску Кузина-БО-П02 для соблюдения и защиты интересов держателей бумаг.

Известно, что ранее с исками к ООО «Кузина» обратились ООО «ЮСК Консалтинг» и ООО «СЕЛЛ-Сервис». Тем не менее, на момент публикации ООО «Кузина» продолжает исполнять обязательства перед инвесторами, своевременно выплачивая купонный доход по выпуску облигаций Кузина-БО-П02 в полном объеме.

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил».

В течение 2023 года компания работала над повышением операционной эффективности и развитием существующих рынков. К сентябрю 2023 года эмитент завершил объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешел на новое общее ПО «Автотаксоконтроль 2.0», что позволило снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб., а также оптимизировать операционные процессы. «Ситимобил» начал активную экспансию в городах присутствия сервиса «Таксовичкоф».

В декабре 2023 года рейтинговое агентство «Эксперт РА» присвоило ООО «Транс-Миссия» рейтинг кредитоспособности на уровне ruBB-, прогноз по рейтингу стабильный. Также в этом месяце эмитент разместил крупнейший в своей истории облигационный выпуск размером в 300 млн руб.

На сегодняшний день «Таксовичкоф» работает в 52 городах России (9 из которых крупные), включая города Ленинградской и Московской областей, а также в Казахстане, Армении и Республике Беларусь. «Ситимобил» работает в 38 городах России (16 из них крупные).

Рассмотрим более подробно итоги работы эмитента за 2023 год.

Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» составил 6 637 млн руб., что на 18,3% меньше показателя прошлого года. Это связано с сокращением количества выполненных заказов на 31,1% к АППГ, это является следствием трех факторов: начала СВО, перехода на новое ПО и вступления в силу закона о такси, что вызвало временный отток водителей.

При этом, средний чек по отношению к прошлому году увеличился на 18,4%.

Основной вклад в оборот сервиса приносят два ключевых региона — Московская и Ленинградская область — на их долю по итогам 2023 года пришлось 46% GMV, остальные регионы РФ занимают 49% в общем обороте сервиса, и еще 5% GMV приходится на страны СНГ. Таким образом, за год доля оборота в странах СНГ выросла с 1,5% до 5%.

В 2023 году эмитент продолжал активно развивать присутствие в регионах, практически не взимая с партнеров комиссию. При этом, таксопарки стали самостоятельно нести затраты на маркетинг и брендирование автотранспорта.

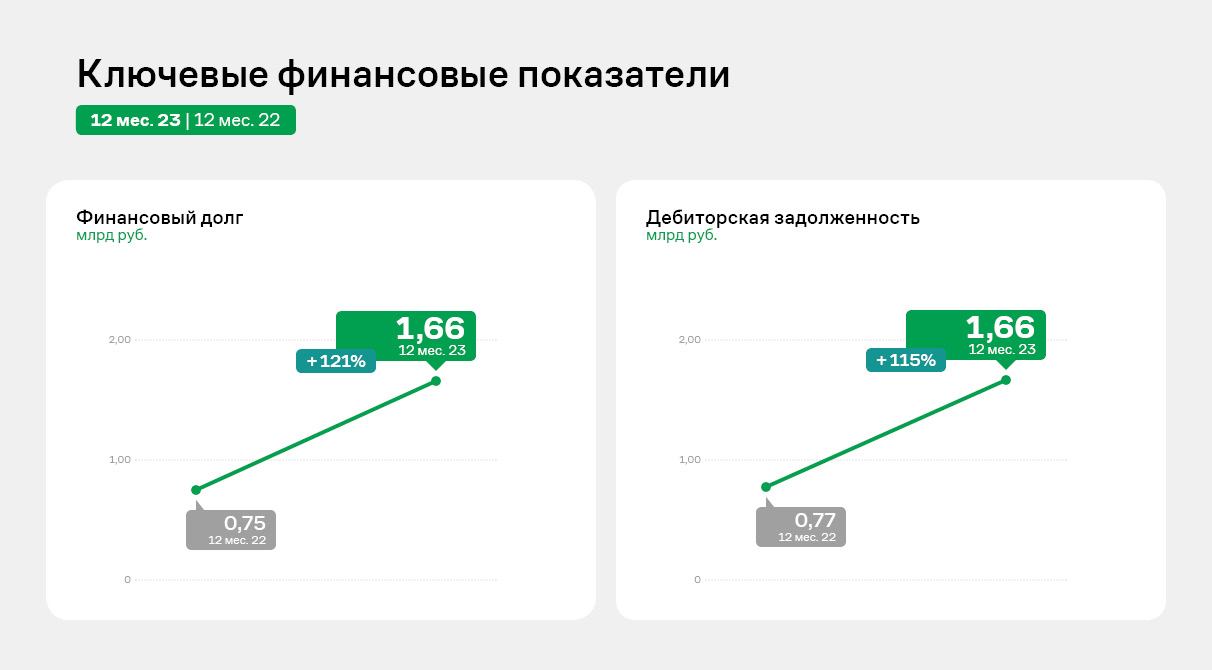

В 2023 году выручка эмитента сократилась на 2,6%, составив 1,27 млрд руб. Прибыль от продаж сократилась на 25% до значения 302,1 млн руб., чистая прибыль составила 62,8 млн руб. (-73% к АППГ), EBITDA сократилась на 33%, до 294,3 млн руб. Такое падение рентабельности бизнеса связано с вложениями компании в региональное развитие, а также с проведением мероприятий по удержанию водителей в условиях «кадрового голода» на рынке такси.

С этими же причинами связан рост дебиторской задолженности с 770 млн руб. до 1,64 млрд руб.: для удержания водителей в 2023 году эмитент субсидировал автопарки, которые являются его постоянными партнерами, путем предоставления отсрочки на уплату комиссии агрегатора.

Для субсидирования автопарков и прочие маркетинговые мероприятия по развитию брендов эмитентом было получено целевое финансирование от ПАО «ТКБ Банк» и выпущен новый облигационный выпуск в декабре 2023 года.

Наибольшую долю в финансовом долге на 31.12.2023 г. занимает долгосрочный кредит от ПАО «ТКБ Банк» (47% от общей суммы) со сроком погашения в конце 2026 года, а также долгосрочные займы ООО «Круиз» и ООО «Автофлот-Столица» (27%), которые были направлены на приобретение сервиса «Ситимобил».

В ноябре 2023 года компания получила бридж-финансирование от ПАО «ТКБ Банк» на сумму 200 млн руб., направленное на реализацию стратегии по привлечению перевозчиков и клиентов, не дожидаясь размещения облигационного выпуска.

В ноябре и декабре 2023 целевое использование привлеченных средств:

Мотивации перевозчиков и клиентов

Финансирование развития программного обеспечения

Маркетинг

Пополнение оборотных средств

После размещения облигационного выпуска в декабре 2023 года, компания продолжила придерживаться стратегии, нацеленной на развитие сервисов «Ситимобил» и «Таксовичкоф», инвестируя денежные средства в маркетинг и мотивации партнеров, при этом часть средств от выпуска облигаций использованы для погашения бридж-кредита от ПАО «ТКБ Банк».

В планах эмитента на 2024 год — дальнейшее развитие проекта «СитиГрузовой» (формат low-cost перевозок), запущенного в конце 2022 года. В настоящее время клиентам сервиса доступно шесть тарифов, разделенных по типам автомобилей: «Мини», «Маленький», «Средний», «Большой», «Открытый» и «Экстрабольшой».

Партнерам всех сервисов эмитента доступна программа «Ситипарк», по которой водители получают возможность выкупить автомобиль уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации.

Самому эмитенту программа позволяет быстро нарастить автопарки без существенных инвестиций в лизинг, непрерывно пополняя их новой техникой, а также снизить затраты на привлечение водителей путем повышения привлекательности работы в компании.

Также актуальным на 2024 год остается задача оптимизации расходов за счет объединения региональных команд.

Представители эмитента поделились новыми подробностями по делу № 2-2604/2023, в рамках которого был в полном объеме удовлетворен иск прокуратуры в отношении компании группы – завода ООО «Феррони Тольятти» в интересах 2505 работников. ООО «Феррони Тольятти» подавало апелляцию, которая, однако, не была удовлетворена. Тем не менее, представители ГК намерены идти дальше и обжаловать данное решение в вышестоящей инстанции.

На заседании 14 мая 2024 года Самарским областным судом была рассмотрена апелляционная жалоба, поданная ООО «Феррони Тольятти» на решение Комсомольского районного суда г. Тольятти, вынесенное 21 декабря 2023 по делу № 2-2604/2023.

Напомним, что в рамках данного дела в интересах 2505 работников рассматривался и был в полном объеме удовлетворен иск прокуратуры о:

признании незаконным приказа об объявлении простоя по причинам, не зависящим от работника и работодателя, в связи с пожаром, возникшим 13 мая 2023 года;

признании того, что простой возник по вине работодателя,

наделении обязательством произвести перерасчет заработной платы сотрудникам за период простоя (13.05.2023 - 14.07.2023) из расчета не менее 2/3 от средней заработной платы работника (а не от тарифной ставки / оклада, как в случае с простоем по причинам, не зависящим от работника и работодателя).

Аргументы прокуратуры сводились к тому, что в случае соблюдения заводом противопожарных мер и требований к охране труда, несчастного случая можно было бы избежать, и суд первой инстанции посчитал их обоснованными.

После вынесения решения по иску, ООО «Феррони Тольятти» подало апелляционную жалобу, в которой ссылалось на то, что суд первой инстанции вынес решение преждевременно, несмотря на ходатайства о приостановлении производства по делу, в том числе в связи с проведением независимой пожарной экспертизы в Академии ГПС МЧС. Однако суд не дождался проведения ряда экспертиз и итогового акта по уголовному делу, которое уже после рассмотрения дела судом было прекращено в связи с отсутствием события преступления.

Самарским областным судом 14.05.2024 г. решение суда первой инстанции было оставлено в силе. Как сообщили представители ГК «Феррони», после того, как будет готово апелляционное определение по итогам состоявшегося заседания, ООО «Феррони Тольятти» планирует обжалование судебного акта в кассации.

«При вынесении положительного решения суда по иску прокуратуры в отношении сотрудников завода, повлияло отсутствие на тот момент финального заключения о прекращении уголовного дела за неимением состава преступления. По нашему мнению, данный факт повлиял на вынесение судом необоснованного решения.

Мы также не согласны с решением Самарского областного суда, оставившего решение в силе. И мы намерены обжаловать данное решение в вышестоящей инстанции.» - озвучил позицию компании и дальнейшие планы по данному делу руководитель кредитного отдела ООО «Феррони» Сергея Степаненко.

Продолжим следить и делиться новостями по текущему делу. Что касаемся текущего положения дел компании – напомним, что точку безубыточности компания прошла еще в июле прошлого, и четко следует антикризисному плану, выполняет все обязательства по облигационным выпускам, осуществляя своевременно купонные выплаты и выплачивая частичные досрочные погашения согласно графику.

Результаты финансово-хозяйственной деятельности эмитента продемонстрировали положительную динамику и увеличение ключевых показателей более чем на 10% к аналогичному периоду прошлого года.

По итогам работы 2023 года ООО «Фабрика ФАВОРИТ» показало положительную динамику финансово-хозяйственной деятельности: выручка составила 904,9 млн руб., что выше аналогичного периода прошлого года на 14,4%. Рост связан с увеличением объемов производства и реализации продукции, а также с расширением ассортимента.

При этом чистая прибыль эмитента снизилась на 2,3%, что объясняется ростом процентов к уплате в 2023 г. на 12,9 млн руб. к АППГ.

Однако следует обратить внимание на фундаментальный показатель EBITDA adj, который ярко демонстрирует прибыльность компании: в отчетном периоде показатель был зафиксирован на уровне 140,1 млн руб., прирост составил 21,5% к АППГ.

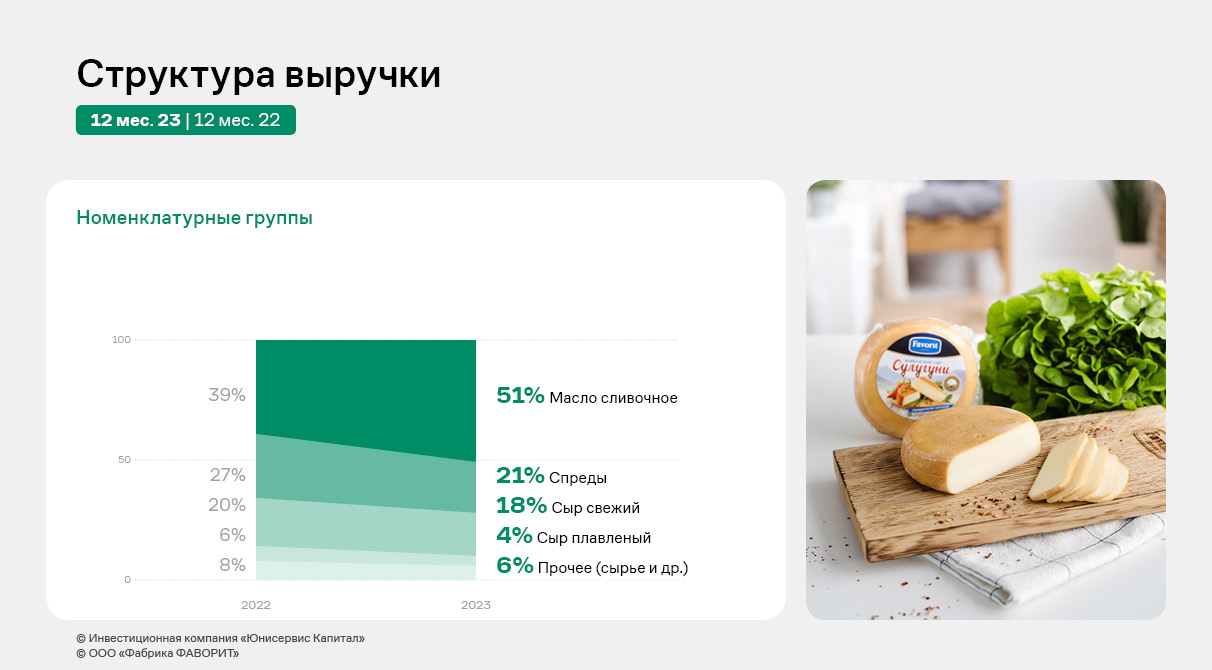

Что касается динамики объемов продаж, «Фабрика ФАВОРИТ» продолжает наращивать объемы реализации сливочного масла. По итогу 12 мес. 2023 г. его удельный вес в структуре выручки составил 51,1%. Ключевой фактор роста — увеличение спроса со стороны потребителей. Эмитент отдельно отмечает, что в осенне-зимний периоды из-за потребности в энергии для поддержания тепла в организме спрос на сливочное масло дополнительно повышается.

Рост финансового долга в отчетном периоде составил 6%, показатель был зафиксирован на уровне 381,5 млн руб. При этом соотношение долга и выручки в течение последних 12-ти месяцев снизилось к уровню АППГ на 9%, а показатель Чистый долг/EBITDA adj усилил значение и составил 2,91х, что находится в переделах нормы.

2023 год для ООО «Фабрика ФАВОРИТ» был ознаменован рядом достижений. Компания смогла расширить географию поставок в России и представленность в торговых сетях Дальнего Востока, Урала и Сибири. Также эмитент провел ремонт и модернизацию оборудования на производстве в селе Кабинетное для запуска новой продуктовой линейки снековых сыров. «Фабрика ФАВОРИТ» расширило ассортимент по группам сыров и масложировой продукции в действующих сетях под собственными брендами, а также под торговыми марками партнеров.

За минувший год компания приобрела в личный автопарк в общей сложности 672 новых автомобиля, часть из которых впоследствии будет выкуплена водителями «Таксовичкоф» и «Ситимобил», что существенно повышает привлекательность работы в сервисах.

Мы поинтересовались у эмитента, какие именно марки пополнили его автопарк. Всего в 2023 году компанией было закуплено:

Haval М6 — 160 шт.;

Лада Гранта — 156 шт;

Москвич 3 — 122 шт;

Haval Jolion — 100 шт;

Cherry Tiggo — 50 шт;

Skoda Rapid — 40 шт;

25 электрических Evolute;

Газель — 22 шт;

Skoda Octavia— 7 шт.

Автомобили Haval пополнили автопарк города Москвы, как и закупленные электромобили, ввиду наибольшей приспособленности инфраструктуры столицы для данного вида транспорта. Остальные единицы транспорта распределены по региональным паркам сервисов «Таксовичкоф» и «Ситимобил».

В 2024 году компания продолжит осуществлять закупку автомобилей. В частности, будет продолжено сотрудничество с «Москвичом», о чем мы писали ранее. Сейчас приостановлен по причине снижения цен на автомобили данной марки. Также, не позднее июля текущего года, ожидается поставка еще 340 единиц модели Haval М6.

Как мы отмечали выше, часть транспорта будет доступна для выкупа водителями после года работы в сервисах «Таксовичкоф» и «Ситимобил» в рамках проекта «СитиПарк». Проект, запущенный в прошлом году, нацелен на повышение конкуренции компании на рынке труда и улучшения условий для водителей.

Компания и в 2024 году продолжает работу над привлекательностью своих вакансий: недавно запущена новая программа — «СитиСеть», которая представляет собой закрытый клуб для водителей сервиса из разных регионов. Его участники получают различные бонусы и эксклюзивные персональные цели. Им также предоставляется возможность в числе первых участвовать в различных исследованиях, закрытых тестированиях пилотных проектов, участвовать в улучшении сервиса.

Для других водителей возможность попасть в закрытый клуб служит дополнительной мотивацией к улучшению качества работы.

Крупнейший производитель упаковки для молока АО «Ламбумиз» опубликовал повестку годового общего собрания акционеров, где заявлены вопросы, связанные с возможным IPO. В частности, в рамках собрания будут рассмотрены вопросы об увеличении уставного капитала путем размещения дополнительного выпуска акций по открытой подписке, внесении изменений в Устав и подаче заявления на листинг акций.

В случае реализации планов по привлечению акционерного капитала для финансирования проекта, АО «Ламбумиз» станет первым представителем реального производственного сектора за долгое время, вышедшим на публичное размещение акции. Как сообщили в инвестиционной компании «Юнисервис Капитал», выступающей консультантом по взаимодействию с фондовым рынком, у АО «Ламбумиз» уже есть определенный опыт работы с инвесторами: компания в 2017 году разместила коммерческие облигации, погасив их в 2019 году. В 2019 году был размещен выпуск биржевых облигаций, погашение которого запланировано на июнь текущего года. Кроме того, компания уже является акционерным обществом с марта 1992 года и имеет действующий совет директоров.

Поиск новых источников финансирования связан с разработанной масштабной стратегией развития предприятия, предполагающей расширение производства, строительство нового цеха и приобретение оборудования для выпуска новых видов продукции. Руководство АО «Ламбумиз» рассматривает различные варианты привлечения средств для реализации заявленных планов, в том числе — и выход на публичный рынок долевого капитала в течение 2024-2025 года.

Текущие финансовые показатели компании отражают быстрые темпы роста выручки на фоне ушедших в 2022 году европейских конкурентов и высокие показатели рентабельности, достигающие почти 20%. Показатель EBITDA за 2023 год составил более 460 млн рублей, что на 102% выше по сравнению с предыдущим годом.

Завод был основан в 1972 году в Москве под названием «Московский завод ламинированной бумаги и полимерных изделий» («Мосламбумиз»). Предприятие известно производством знаменитых треугольных пакетов для молока. Сегодня «Ламбумиз» является современной компанией и лидером среди производителей упаковки для молочных продуктов в России.