Ставка по выпуску серии БО-П02 (RU000A1026R9) установлена на весь период обращения облигаций и составляет 12,5% годовых. Общий объем выплат инвесторам в месяц — 1 284 250 руб. из расчета 102,74 руб. за одну бумагу номиналом 10 тысяч.

Общий объем выпуска — 125 миллионов рублей. Компания планирует использовать частные инвестиции в течение пяти лет. Начиная с 41-го купона начнется амортизационное погашение займа путем ежемесячного перечисления инвесторам 5% номинальной стоимости бумаг.

В январе объем торгов с участием облигаций ООО «Сибстекло» за 19 активных дней составил свыше 17,8 млн руб., что, впрочем, на 10,4 млн руб. меньше, чем месяцем ранее. Средневзвешенная цена прибавила за месяц 0,77 пункта и достигла значения 103,86% от номинала бондов.

Напомним, что компания входит в пятерку крупнейших стекловаренных заводов России. Облигации «Сибстекла» включены в Сектор Роста Московской биржи. Средства, привлеченные с помощью выпуска бондов, были направлены на пополнение оборотных средств и расширение производства.

Несмотря на то, что биржа продолжала работать в новогодние каникулы, и в январе было аж 19 торговых дней, по большинству выпусков наблюдается снижение оборотов.

Общий объем сделок по двадцати нашим выпускам за январь составил без малого 197 млн руб., что на 113 млн скромнее, чем в декабре.

По девяти эмиссиям средневзвешенная цена показала отрицательную динамику, еще одиннадцать — подорожали. Самый высокий рост в прошлом месяце продемонстрировали облигации второго выпуска «Нафтатранс плюс», а 4-йвыпуск «Грузовичкоф-Центра» по-прежнему держит первенство по самой высокой средневзвешенной цене.

Не поменялся лидер и по сформированному обороту за месяц — бумаги «Юниметрикса» снова опередили все остальные серии, хоть и не с таким значительным разрывом, как в декабре. А облигации «Новосибирскхлебопродукта» торгуются хоть и дорого, но сдержанно. Более подробная информация по каждому выпуску представлена ниже.

Первый выпуск бумаг ООО «ПЮДМ» (RU000A0ZZ8A2) торговался 17 дней и завершил месяц с объемом 7,9 млн, что почти на 1,2 млн больше, чем в декабре. Средневзвешенная цена снизилась ровно на четверть пункта — со 102,92% до 102,67% от номинальной стоимости.

Сформированный оборот по 2-й эмиссии ООО «ПЮДМ» (RU000A1020K7) за 15 торговых дней составил 19,3 млн руб. (-2,9 млн к декабрю). Средневзвешенная цена опустилась на 0,09 шага и составила 103,01% от номинала.

Дебютный выпуск «Дяди Дёнера» (RU000A0ZZ7R8) за 14 активных дней набрал объем почти 3,3 млн, что всего на 300 тыс. меньше, чем месяцем ранее. Средневзвешенная цена показала отрицательную динамику в пределах 0,7 п.п., и была зафиксирована на уровне 102,62% от номинальной.

Вторая серия бондов сети уличного питания «Дядя Дёнер» (RU000A101HQ3) на протяжении 15 дней сформировала оборот в 5,5 млн руб., уступив декабрю почти 1,4 млн руб. Средневзвешенная цена выросла на 0,38 п.п. и составила внушительные 111,37% от номинала бумаг.

Объем торгов по 3-му выпуску ООО «Грузовичкоф-Центр» (RU000A0ZZV03) за 15 торгуемых дней составил почти 2,8 млн руб. (-0,9 млн по сравнению с декабрем). Средневзвешенная цена опустилась сразу на 1,6 шага, до 104,68% от номинала.

Четвертая серия бондов «Грузовчикова» (RU000A101K30) за 19 активных дней набрала объем в пределах 3,7 млн руб., снизив декабрьские показатели в 2 раза (7,5 млн руб.). Снижение средневзвешенной цены на 0,12 пункта не помешало облигациям остаться самыми дорогими среди всех наших выпусков — 113,43% от номинальной стоимости.

Бумаги 1-й эмиссии ООО «Нафтатранс плюс» (RU000A100303) торговались 19 дней с оборотом в пределах 11,9 млн руб. (+1,2 млн к декабрю). Средневзвешенная цена выросла на 0,29 пункта и составила 103,01% от номинала.

Объем торгов по 2-му выпуску «Нафтатранса» (RU000A100YD8) за 19 активных дней составил 17,5 млн руб., что на 21,4 млн меньше, чем в декабре. Средневзвешенная цена напротив, выросла сразу на 1,95 п.п., до 103,30% от номинальной стоимости облигаций.

Бумаги ООО «НЗРМ» (RU000A1004Z9) торговались 19 дней, за которые набрали оборот в пределах 3,3 млн руб. (-0,6 млн к декабрю). Средневзвешенная цена прибавила 0,06 пункта и составила 107,50% от номинала.

Облигации ООО «Транс-Миссия» (RU000A100E70) за 19 активных дней сформировали объем почти 6,8 млн руб., недобрав в этом месяце около 3,2 млн до декабрьского результата. Средневзвешенная цена выросла на 0,9 пункта и достигла значения 106,65% от номинала.

Объем торгов с участием бондов «Кисточки Финанс» (RU000A100FZ0) за 15 активных дней составил порядка 2,5 млн руб. (+0,5 млн руб.). Средневзвешенная цена после заметного роста в декабре снизилась сразу на 0,99 п.п., практически вернулась к ноябрьскому показателю и составила 104,49% от номинальной.

Облигации ЗАО «Ламбумиз» (RU000A100LE3) участвовали в торгах 15 дней, завершив месяц с оборотом без малого 4,1 млн руб., что на 2,3 млн руб. скромнее, чем в декабре. Средневзвешенная цена опустилась на 0,28 пункта и была зафиксирована в пределах 103,06% от номинала.

Объем сделок с участием бумаг ООО «Юниметрикс» (RU000A100T81) за 15 активных дней достиг значения почти 57,6 млн, что, впрочем, скромнее, чем в декабре на 78 млн руб. Средневзвешенная цена выросла на 0,21 пункта, приняв значение 100,83% от номинальной стоимости.

Бонды ООО «ИТЦ-Трейд» (RU000A100UP0) торговались на протяжении 19 дней с итогом 3,5 млн руб. (-0,3 млн к декабрю). Средневзвешенная цена выросла на 0,28 п.п., до 106,63% от номинала.

Облигации «Кузины» (RU000A100TL1) за 15 торгуемых дней набрали оборот порядка 4,5 млн руб. (-0,5 млн к декабрю). Средневзвешенная цена снизилась на 0,69 п.п. и была зафиксирована на уровне 103,41% от номинала бондов.

Оборот по облигациям ООО «Ультра» (RU000A100WR2) за 15 дней января составил почти 2,7 млн, что на 2,7 млн меньше, чем месяцем ранее. Средневзвешенная цена увеличилась на 0,26 пункта, приняв значение 103,84% от номинала.

Бумаги ООО «Трейд-Менеджмент» (RU000A1014V7) торговались 19 дней с объемом порядка 18 млн руб., что в три с лишним раза больше, чем в декабре (5,7 млн). Средневзвешенная цена тоже резко пошла вверх, прибавив сразу 1,13 п.п., достигнув отметки 99,69% от номинальной стоимости.

Объем сделок с участием бондов АО «НХП» (RU000A102036) за 8 активных дней составил чуть менее 300 тыс. руб. против 800 тыс. руб. в декабре. Средневзвешенная цена снизилась на 0,58 шага и составила 105,16% от номинала.

Облигации ООО «Сибстекло» (RU000A1026R9) участвовали в торгах 15 дней, за которые набрали объем в пределах 17,8 млн руб. (-10,4 млн по сравнению с предыдущим месяцем). Средневзвешенная цена продемонстрировала положительную динамику сразу на 0,77п.п., до 103,88% от номинала бондов.

Бумаги ООО ПК «СМАК» (RU000A102KP7) торговались все 19 дней с оборотом в 4,2 млн руб. (+1,1 к декабрю). Средневзвешенная цена прибавила 0,67 пункта и достигла значения 103,86% от номинальной.

Купонный доход начислен по ставке 13,5% годовых. Общая сумма, перечисленная инвесторам составляет 1 331 520 руб. из расчета 110,96 руб. на одну бумагу в номинале 10 тысяч.

Свою первую серию облигаций БО-01 (RU000A100303) эмитент разместил на бирже в феврале 2019г. Общий объем дебютного облигационного займа составил 120 млн руб. и рассчитан на 5 лет обращения, разбитых на 60 купонов по 30 дней каждый. По условиям эмиссии досрочное погашение предусмотрено по усмотрению эмитента, или же по требованию облигационеров.

В декабре объем торгов по бондам этого выпуска зафиксирован на уровне 10,6 млн руб., что на 2,8 млн больше, чем месяцем ранее. Средневзвешенная цена поднялась на 0,5 пункта, до отметки 102,72% от номинальной стоимости облигаций.

4 февраля текущего года по первой эмиссии бондов ООО «Нафтатранс плюс» будет проведена плановая оферта. В ее преддверии компания объявила об изменении размера купонной ставки по данному выпуску. Начиная с 25-го купона и вплоть до погашения займа доход инвесторам будет начисляться по ставке 11,8% годовых.

Подробности читайте в нашем материале от 18 января 2021г.

Объективно 2020 год выдался эмоционально напряженным для большинства участников рынка, но только не для «Первого Ювелирного» — общая выручка компании только за 9 месяцев 2020г. превысила 3,2 миллиарда. Итоговые данные по году, как известно, мы увидим не ранее апреля.

В 2020 году ювелирная отрасль провалилась — салоны не были готовы к торговле онлайн, и, во время закрытия ТЦ им потребовалось время, чтобы возобновить деятельность. На этой волне у игроков наблюдалось много эмоциональных решений покинуть бизнес, в связи с чем на рынок поступил значительный объем золота, что позволило ООО «ПЮДМ» приобретать большие партии металла по сравнительно невысоким ценам, но с высокой прибыльностью и быстрой оборачиваемостью.

Получив доход, выше запланированного, собственники компании приняли решение инвестировать свободные ресурсы в целый ряд бизнес-проектов, которые будут последовательно реализовываться. Первым этапом в этом направлении развития стала платформа Graam.ru, (о ней мы уже писали в наших предыдущих публикациях). Информация по остальным проектам пока не разглашается.

Что касается стратегических планов на будущий год, то по ним сейчас внутри компании идет активная работа. Некую неопределенность добавило ожидаемое введение системы маркировки золотых изделий ГИИС ДМДК, которое должно было вступить в силу с 1-го июля (с этого момента оборот немаркированных золотых изделий попадал под запрет), однако срок вступления закона в силу перенесли еще на 6 месяцев, до 1 января 2022 года.

В компании предположили, что данный перенос сроков — не последний, ведь многие вопросы в этом законе участники рынка считают недостаточно проработанными. По крайней мере, до конца не ясно, как данный норматив будет реализовываться на практике, в частности, ломбардами. В этом вопросе необходим диалог законодательной власти с реальными игроками.

Интерес вызывает также государственный проект, выдвинутый в прошлом году председателем Правительства РФ Михаилом Мишустиным о выдаче небанковским организациям разрешений на экспортную торговлю драгоценными металлами. Это, безусловно, окажет значительное влияние на внутренний рынок, но каким будет это влияние пока сказать сложно.

Мы воспользовались случаем и поинтересовались мнением авторитетного источника его прогнозом относительно цены на золото в 2021 году:

Роман Асанов, генеральный директор и соучредитель ООО «ПЮДМ»

«На сегодняшний день на рынке появилось много производных финансовых инструментов на золото. По скромным оценкам соотношение „бумажного“ к физическому металлу составляет не менее 600:1, что нивелирует его ценность. Из-за этого усложняется прогнозируемость курса золота.

По моему мнению, курс золота в рублях в 2021 году останется на прежнем уровне или даже снизится.»

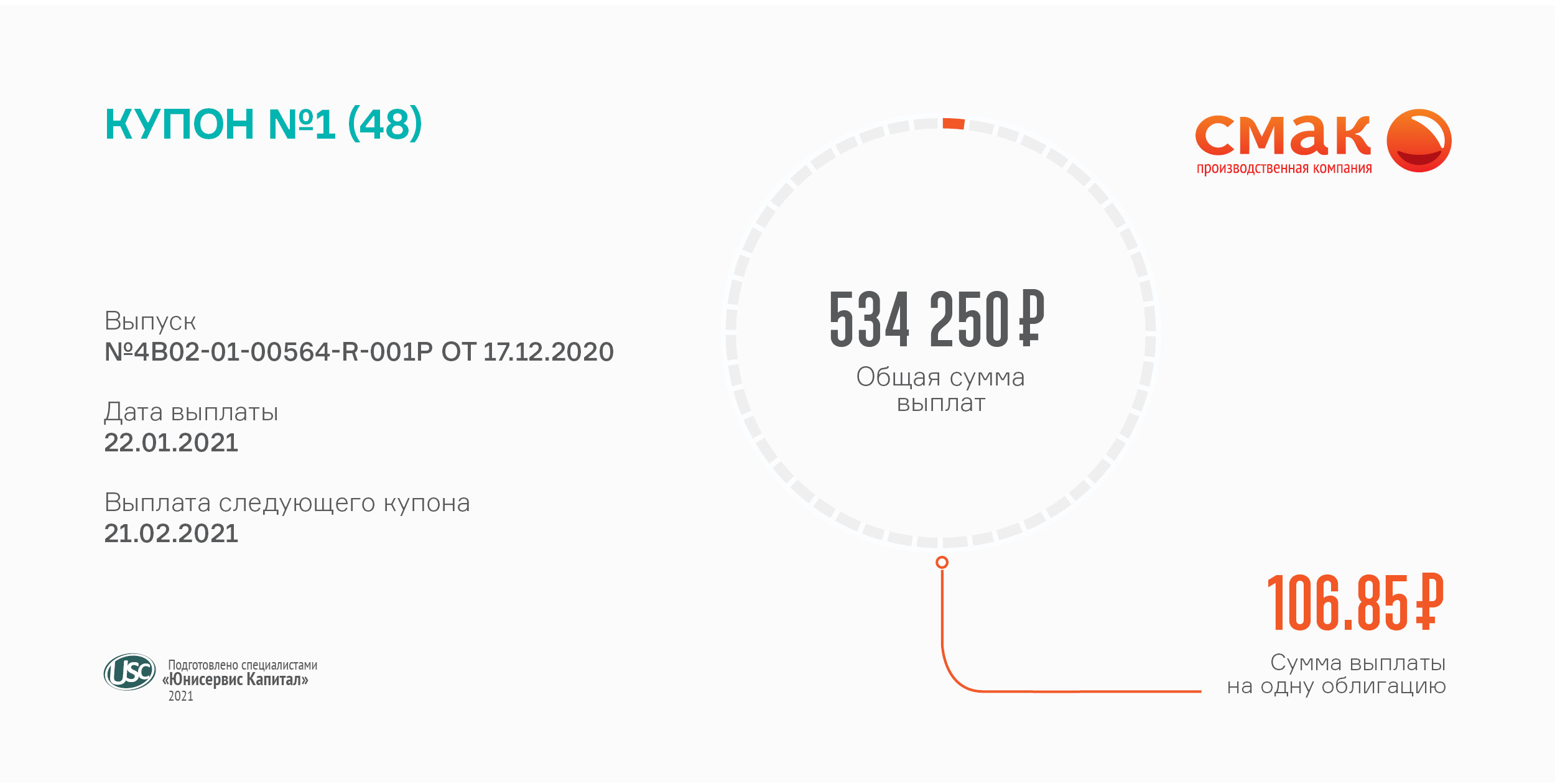

Эмитент установил фиксированную купонную ставку на весь период обращения облигационного займа в размере 13% годовых.

Общая сумма ежемесячных выплат, начисленных за весь выпуск составляет 534 250 руб., и 106,85 руб. на одну бумагу номинальной стоимостью 10 тысяч.

Свой первый облигационный выпуск БО-П01 (RU000A102KP7) компания разместила на бирже перед самым новым готом — в конце декабря 2020 г. Объем эмиссии — 50 млн руб., срок обращения бондов — 4 года, поделенный на 48 купонных периодов по 30 дней. Начиная с сентября 2022 г. к выпуску будет применена схема амортизационного погашения — эмитент ежеквартально будет гасить по 10% от номинала бумаг.

В декабре бумаги данной серии участвовали в торгах всего 6 дней, что, впрочем, не помешало им набрать оборот в размере 3,1 млн руб. Средневзвешенная цена сформировалась на уровне 103,19% от номинала.

Привлеченные с помощью эмиссии облигаций ресурсы эмитент планирует направить на пополнение оборотных средств с целью увеличения объемов продаж. Итоги размещения выпуска читайте в нашем материале.

Уже 48 лет компания производит упаковку для пищевых продуктов. На сегодняшний день «Ламбумиз» занимает одну из лидирующих позиций среди производителей молочной упаковки с долей рынка порядка 26%.

В стоимость активов компании входят производственные помещения площадью 18 тыс.м2, земельный участок 2,5 Га, 800 м2 складских помещений, а также производственное оборудование: линии резки, ламинации, фальцесклейки, четырехцветная и шестицветные машины, парк автопогрузчиков.

Основные тезисы:

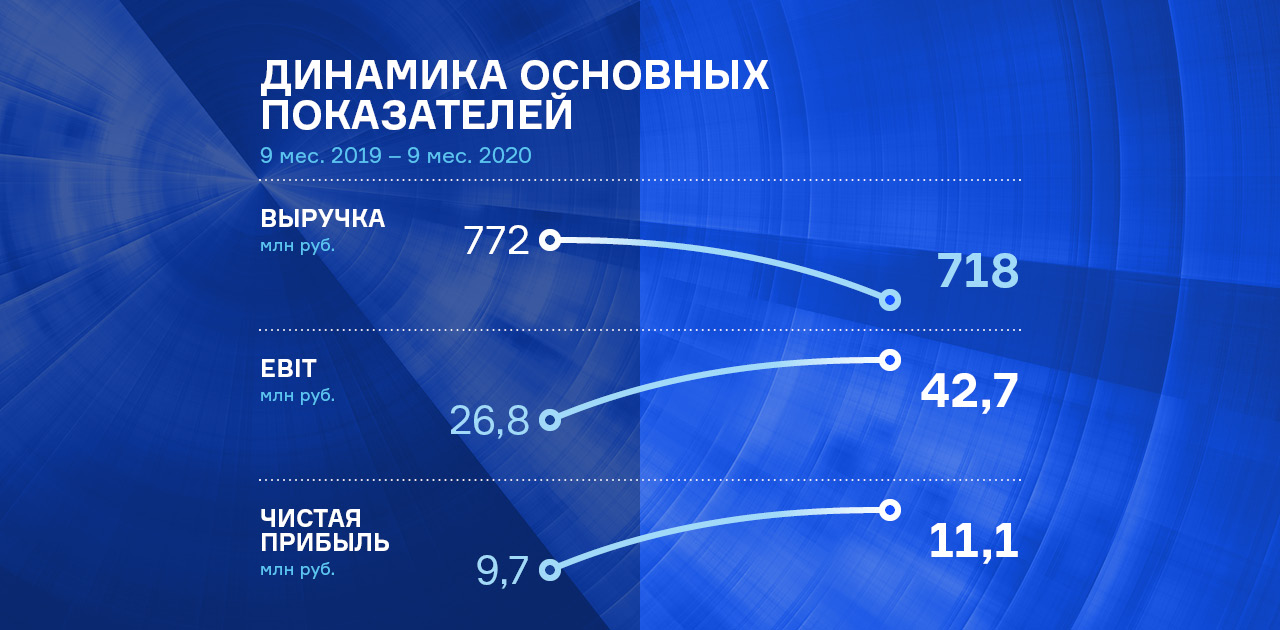

— Объемы производства молочных продуктов в России на протяжении последних 4-х лет неуклонно растут. Молочная отрасль сохраняет свою инвестиционную привлекательность также за счет мер государственной поддержки. При этом рынок картонной упаковки для жидких пищевых продуктов формируют всего 5 производителей, в т.ч. ЗАО «Ламбумиз». Компании функционируют в смежных отраслевых нишах, имеют свои портфели клиентов, с которыми работают на долгосрочной основе.

— В структуре выручки компании в 3 квартале 2020 г. порядка 65% занимает картонная упаковка Gable Top. Еще 11% приходится на гибкую упаковку, направление по производству которой компания активно развивает с 2019 года. Около 12% выручки обеспечивают сопутствующие товары, 4% — комбинированная упаковка и 8% — прочая продукция.

— Чистая прибыль компании по результатам 9 месяцев 2020г. составила 11,1 млн руб., что на 14,2% больше, чем в аналогичном периоде прошлого года. Рост прибыли компании в отчетном периоде обусловлен оптимизацией производственных процессов на предприятии.

— Ключевые финансовые показатели в сравнении с аналогичным периодом прошлого года: выручка — 718 млн руб. снизилась на 7,1%, рентабельность по EBIT составляет 5,9%, показывая положительную динамику на уровне 71,4%, рентабельность по чистой прибыли также увеличилась на 22,9% и составила 1,6% к 3 кварталу 2019г.

— Долговая нагрузка компании несколько снизилась и на сегодняшний день находится на приемлемом уровне: отношение долга к выручке увеличилось на 11,4%, с 0,49х до 0,55х, доля долга в капитале снизилась на 4,6% до 1,13х, отношение долга к EBIT сократилось на 54% и составило 9,44х.

— Объем кредиторской задолженности — 182 млн руб. Главным кредитором эмитента выступает поставщик сырья для производства упаковки Gable Top «Интернешнл пейпер», на его долю приходится около 25% всей суммы. Дебиторская задолженность составляет 559,8 млн. В структуре дебиторской задолженности отсутствуют контрагенты с крупными остатками.

— Согласно методологической оценке USC финансовое состояние компании находится на удовлетворительном уровне с благоприятным прогнозом. На положительную динамику повлияло улучшение ключевых финансовых показателей на фоне снижения долгового бремени.

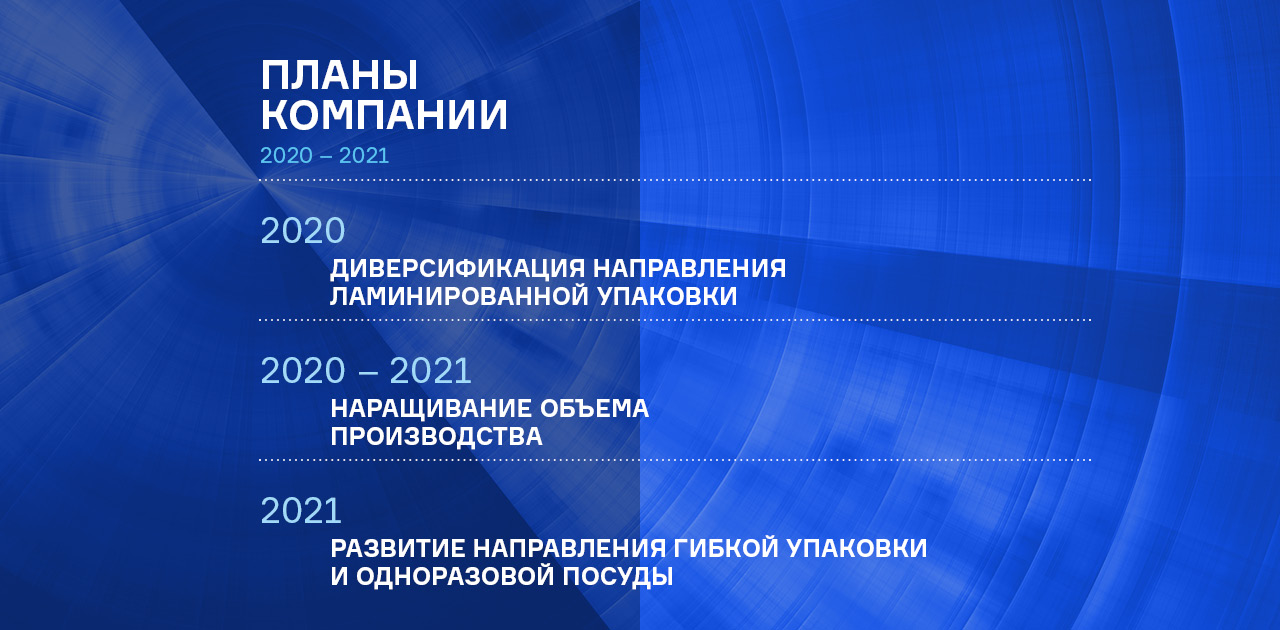

— Дальнейшее развитие бизнеса будет направлено на диверсификацию продуктовой линейки, расширение производственной базы и партнерского пула, наращивание объемов производства.

Деятельность компании представлена тремя направлениями — сетью павильонов быстрого питания, производственным цехом и заведениями формата «Кафе». Основа меню — дёнеры с различной начинкой.

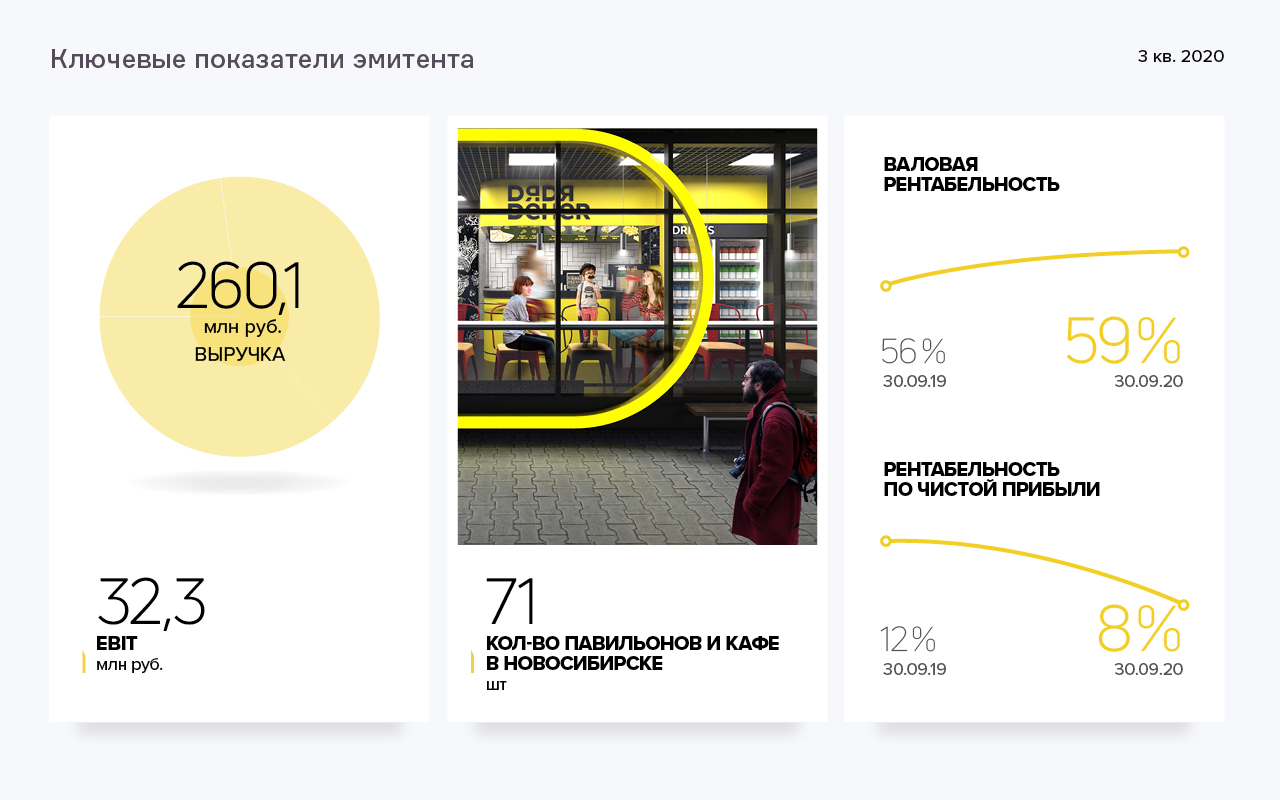

Большинство точек сосредоточено в Новосибирске — 71 точка, не считая заведения, открытые по франшизе. Еще 20 точек расположены в НСО и 21 — в Новокузнецке. В рамках франчайзингового проекта открыты 13 павильонов и 2 — готовятся к открытию.

В последнее время эмитент активно развивает направление производства, что позволяет диверсифицировать выручку и сдерживать ее снижение под влиянием сезонности и прочих негативных факторов. Таким образом в общей выручке доля стрит-фуд направления за 2 года сократилась на 8%, а доля производства выросла на 15%.

Ключевые тезисы:

— В структуре выручки компании 75% или 189 млн руб. приходится на стрит-фуд направление, 13% или 31,8 млн руб. — на денежные поступления от заведений формата кафе, и 12% (31,2 млн руб.) — на производственный цех.

— Общий объем выручки ООО «Дядя Дёнер» по итогам 9 мес. 2020 г. составил 260,1 млн руб., что на 19,2 млн руб. больше, чем в аналогичном периоде предыдущего года. Консолидированная выручка компаний группы составляет 531,3 миллиона рублей.

— Объем чистой прибыли эмитента за 9 месяцев 2020 год достиг значения 26,8 млн руб. Валовая рентабельность оценивается в 59%, рентабельность по EBIT — 12,4%, рентабельность по чистой прибыли — 8,3%.

— По состоянию на 30.09.2020г. стоимость активов эмитента оценивается в 484,9 млн руб., из них 376 млн руб. приходится на основные средства. Высоколиквидные активы покрывают 16% задолженности компании. В структуре пассивов порядка 75% приходится на собственный капитал.

— Обязательства компании представлены двумя облигационными займами общим объемом 110 млн руб., а также кредитами и овердрафтами на сумму 33,4 млн руб., из них 29,3 млн руб. — в ПАО «Сбербанк». Ключевые показатели долговой нагрузки: долг в выручке — 0,10х, долг в капитале — 0,09%, долг в EBIT — 0,7х.

— Согласно оценке USC финансовое состояние компании находится на удовлетворительном уровне. Положительное влияние на итоги оценки оказал рост выручки и снижение консолидированной долговой нагрузки, отрицательными факторами стали снижение рентабельности по EBIT и чистой прибыли на 5% и 3,6% соответственно.

— Стратегия развития компании — масштабирование бизнеса и удержание лидерства на рынке Новосибирска, продажа франшизы для развития бренда в регионах России, расширение объемов производства за счет обслуживания предприятий общепита Сибири.

На завершающей стадии комплектация нового цеха, расширился пул клиентов, взят курс на развитие новых регионов — подробности в обзоре компании.

В январе планируется полностью укомплектовать оборудованием новый цех, для которого привлекались дополнительные средства: необходимый пятый пласт-автомат и дополнительные пресс-формы для производства наиболее популярных видов продукции — банок, объемом 360 мл — поступят до конца месяца.

Компания отмечает в целом загруженность всех станков. Однако, если говорить отдельно о заказах на каждый вид продукции, то ситуация не одинакова. Банки сегодня лидируют в продажах — объем заказов превышает спрос, с чем и связано решение о закупе дополнительной пресс-формы.

Относительно нового вида продукции, введенного в августе — одноразовых столовых приборов улучшенного качества (вилка, ложка, нож): на стадии запуска продукции продажи шли очень хорошо — в октябре продали около 2,5 млн приборов, но, как только вышли запретительные меры по фудкортам, заметно снизилась потребность — в ноябре продажи составили 1,5 млн шт. Однако компания продолжает изготавливать товар на склад, не снижая производительность, и делает акцент на продвижение в домашних регионах, в Новосибирске в частности. Новым клиентом стала сеть «Вилка-ложка» (поставки для Новосибирска и Челябинска): заключен договор на приборы и банки черного цвета. Приборы в индивидуальной упаковке также пользуются популярностью для доставки и заказов навынос. Однако их упаковка продолжает производиться вручную: компания «Авангард-Пласт» по лизинговому договору должна была поставить полностью роботизированное оборудование до конца ноября, но из-за ряда причин (пандемия, проблемы с отгрузкой из Китая) поставка сдвинулась на 1,5 месяца и ожидается до 20 января 2021 г.

С заказами на соусники ситуация аналогичная — активному сбыту мешают запретительные меры по фудкортам. Хорошие заказы поступали из Москвы и Московской области, однако после введения ограничительных мер на фудкорты даже те, кто сделал предзаказ, отказались, либо сократили заказ в 2 раза.

Восстановилось производство крышки для бытовой химии Flip-Top — в течении двух месяцев компания выполняет крупные заказы для завода «Нэфис Косметикс» (Казань) — клиент вернулся после длительного перерыва. Еще для двух клиентов в Новосибирске и компании в Челябинске изготавливается данный вид продукции.

Появился ряд новых клиентов, которые сами вышли с запросом на компанию, чему способствовал запуск новинок в том числе — столовых приборов и банок, объемом 125 мл. Так, сеть «Рыбный хит» начала активно закупать прозрачные банки под икру (125 мл). Появился первый крупный клиент из Калининграда — на днях была отправлена первая партия заказа на 500 тыс. руб., включающая весь ассортимент продукции компании.

Кроме того, в январе-феврале ожидается крупный заказ от компании, изготавливающей мороженое, с которой уже сотрудничали осенью этого года на условиях аутсорсинга по ремонту пресс-формы и производству партии баночек под мороженное.

Добавим, что в конце текущего года компания ожидает результаты маркетингового исследования рынка — это позволит выявить актуальные новинки для запуска.

Стабилизируется ситуация с ценами на сырье. В связи с коронакризисом в последние 2-3 месяца резко повышалась закупочная цена на сырье, что неминуемо вело к повышению цен на продукцию ООО «БК», являясь фактором риска оттока существующих клиентов. Чего, в прочем, удалось избежать ввиду лояльности клиентов и повышения цен и у конкурентов предприятия. Поставщики обещают, что с января повышения цен не планируется, соответственно «БК» также намерена сохранять цены для клиентов.

На сегодняшний день нет сложностей с дефицитом материала, которые возникали в период колебания цен. Проблема решена заводом «СИБУР Тобольск», запустившим на полные мощности производство полиэтиленов и полипропиленов. Также завод выпустил новые марки материалов, являющиеся аналогами некоторых дефицитных (например, для прозрачной банки), которые ранее в стране производил только один завод.

Компания сообщает, что производство и строительного, и посудного направления загружены достаточно, однако часть заказов делается на склад с перспективой продаж летом, чтобы компенсировать тот недостаток, который возникал в 2020 году.

По состоянию на 30.09.2020 г. сеть кафе-кондитерских «Кузина» насчитывала 61 торговую точку. Из них 47 открыто в Новосибирске, 12 — в Москве, по одной — в Барнауле и Томске.

Компания продолжает развивать собственную сеть, открывает новые кондитерские на правах партнера и сотрудничает со сторонними компаниями в рамках франчайзингового проекта. Так количество франшизных точек в Новосибирске уже выросло до 9. Сеть обеспечивают свежей продукцией два кондитерских цеха, открытых в Москве и Новосибирске.

С апреля реализация кондитерских изделий компаний вышла на новый уровень — была запущена онлайн-площадка для обслуживания Новосибирск и Москвы с доставкой через агрегаторов «Яндекс. Еда» и Delivery Club, что стало актуальным решением в условиях режима самоизоляции.

Ключевые тезисы:

— «Кузина» — топовый игрок на рынке Новосибирска с удельной долей порядка 7%. По данным 2ГИС количество заведений сети в два раза превышает количество торговых точек ближайших конкурентов — 23 у Dudnik и 23 у «Скоморохи». Это позволило компании также стать самым узнаваемым кондитерским брендом в городе.

— Режим самоизоляции оказал негативное влияние на финансовое положение сети. Объем выручки в первом полугодии сократился на 15%, однако в 3 квартале уровень спроса практически вернулся к докризисным показателям с отрицательной разницей порядка 3,5% в сравнении с аналогичным периодом 2019г.

— В структуре выручки продажа кофе и напитков занимает около 37%, пирожные и эклеры — 22%, порядка 19% приходится на фирменные синнамены «Кузины», 5% приносит реализация тортов, и 17% — прочих товаров.

— За 9 месяцев 2020г. чистая прибыль компании составила 3,2 млн руб. Валовая рентабельность — на уровне 50%, рентабельность по EBIT — 3,26%, и по чистой прибыли — 1,32%.

— По сравнению с 2017 годом объем бизнеса компании увеличился в 2 раза. Активы компании выросли со 169,3 до 337,3 млн рублей по состоянию на 30 сентября 2020г., порядка 75% из них — высоколиквидные. Валюта баланса за 9 месяцев 2020г. увеличилась на 5,5% и составила 337,3 млн руб.

— Общий объем финансового долга составляет 137,5 млн рублей. Около 93% всего финансового долга компании представлено облигационным займом и кредитом в банке «Акцепт». Характеристика долговой нагрузки: долг/выручка — 0,39х, долг/капитал — 0,84х, долг/ EBIT — 8,98х.

— Стратегия развития на 2021-23гг. заключается в дальнейшем расширении сети в крупных городах РФ и развитии франчайзиноговой программы, что, по предварительным оценкам, позволит увеличить выручку на 76% и повысит узнаваемость бренда. Компания также намерена осуществить переход на новое ПО для повышения эффективности управления сетью.

Текущая купонная ставка по дебютному выпуску составляет 13,5% годовых. Всего компания перечислила в пользу инвесторов 1 331 520 руб., из расчета 110,96 руб. на одну облигацию номинальной стоимостью 10 тысяч рублей.

Выплата купона в этот месяце пришлась на нерабочее воскресенье, 27 декабря, в связи с чем была перенесена на следующий рабочий день — понедельник, 28 декабря.

Выпуск серии БО-01 (RU000A100303) поступил в обращение в феврале 2019 года. Объем эмиссии — 120 млн руб., вся серия была выкуплена менее, чем за неделю. Срок привлечения инвестиций — 5 лет (60 купонных периодов по 30 дней). Условиями выпуска предусмотрена также возможность досрочного погашения бумаг, а в начале следующего года будет проведена плановая оферта.

За минувший месяц во время торгов на бирже бумаги дебютного выпуска сибирского трейдера набрали оборот порядка 7,8 млн руб., на 0,6 млн перекрыв результаты октября. Средневзвешенная цена облигаций утратила 0,5 пункта и был зафиксирована на уровне 102,22% от их номинальной стоимости.