В первом полугодии ООО ТК «Нафтатранс плюс» совместно с партнерами начинает работу над новым грандиозным проектом — созданием комплекса придорожного сервиса, включающего АЗС, кафе, гостиницу, стоянку для большегрузов и СТО. Относительно финансовых показателей — по итогам работы за первое полугодие 2023 г. отмечается значительное улучшение: объем продаж вырос на 17%, валовая прибыль и EBITDA adj LTM — на 33%.

Напомним, что под управлением партнера эмитента ООО «АЗС-Люкс» в Новосибирске располагается 13 АЗС под брендами NAFTA24 (8 АЗС) и по франшизе Teboil (4 АЗС), одна АЗС находится на реконструкции. Её и планируют переделать под новый формат — работа над проектом уже в разгаре. Также до конца года планируется расширение сети АЗС как минимум на две автозаправочные станции.

Рассмотрим более подробно итоги работы первого полугодия 2023 г. ООО ТК «Нафтатранс плюс».

Эмитент продемонстрировал положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года.

На фоне роста объёма продаж (+17% к АППГ) компании удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 58,5 млн руб. (+32% к АППГ). Показатели валовой прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 30.06.2023 г. рост обоих показателей составил 33% в сравнении с данными на 30.06.2022 г.

Рост показателей произошел благодаря развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Также в 1-м полугодии текущего года претерпела изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), в текущем году произошло перераспределение на другие категории.

Финансовые итоги деятельности 1-го полугодия 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев вырос на 20% до значения 2 497,4 млн руб., размер собственного капитала компании увеличился на 39%. Основные средства эмитента увеличились более чем в 2 раза за те же сравниваемые периоды в первую очередь за счёт постановки на баланс земельного участка под АЗС Nafta24 (расположенной в городе Новосибирск на улице 1-я Грузинской) в 3-м кв. 2022 г.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 3 584,4 млн руб. с приростом в 29% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 30.06.2023 г. продолжает сохраняться на уровне 82% от всех заимствований, что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 30.06.2023 г. составил 0,24х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA adj LTM] = 5,34х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне.

В будущих периодах эмитент планирует усилить ключевые финансовые показатели, в том числе за счет того, что в постотчетном периоде — с июля 2023 г. — единственный участник ООО ТК «Нафтатранс плюс» Игорь Головня стал основным владельцем крупной нефтебазы в г. Новосибирск, объемом хранения 7,8 тыс. кубометров, приобретя долю в размере 75% в уставном капитале компании ООО «Энергия Топлива».

Компания поставила амбициозную цель, которую планирует реализовать до конца 2023 года, — достичь товарооборота в 1 600 млн руб. Выйти на указанный результат предприятие намерено с помощью внушительного клиентского портфеля и собственных прогрессивных разработок.

Как мы писали ранее, «НТЦ Евровент» уже в июле заключил объем контрактов, обеспечивающих загрузку завода до конца текущего года. Эмитент поделился информацией про наиболее крупные заказы, по которым были недавно оформлены договоры.

В качестве примера отметим работу с объектом здравоохранения в Новом Уренгое, а точнее с его отделениями радиотерапии и хирургии. Данный контракт будет реализован в 2023 году.

Другой крупный партнер — «Казанский вертолётный завод». Это предприятие авиастроительной отрасли, которое осуществляет полный цикл работ по созданию винтовой техники. Вертолёты производства завода совершают полеты не только по всей России, но и за её пределами в 92 странах мира.

Также ООО «НТЦ Евровент» участвует в создании электродепо «Южное» в московском метрополитене (замоскворецкая линия), которое будет обеспечивать обслуживание 29 составов поездов в сутки. Контракт со столичным метрополитеном будет исполнен к концу 2023 года.

Помимо взаимодействия с заказчиками, «НТЦ Евровент» готовит к запуску в серийное производство нескольких собственных разработок.

Например, уникальное изобретение в области очистки воздуха и предиктивной диагностики уже было изготовлено в формате опытного образца. Проект показал отличные результаты и прошел стендовые испытания. Сейчас идет процесс аккредитации, до конца 2023 года компания планирует получить положительное заключение и вывести продукт на рынок.

Одно из приоритетных направлений работы эмитента в 2023 г. — продвижение продукции как в России, так и за рубежом. Упор сделан на расширение ассортимента в крупнейших региональных сетях.

Ранее мы уже рассказывали о предыдущих достижениях компании. Среди последних успехов: в августе начались отгрузки сыра сулугуни марки «Чулымский маслосырзавод» в 178 магазинов сети «Батон» в Красноярске. А в Екатеринбурге удалось наладить поставки сыров в крупнейшие гипермаркеты «Сима-Лэнд».

Также успешно завершились переговоры с сетью «Магнит», и в августе стартовали первые отгрузки эксклюзивной позиции — сыра для жарки и гриля «Чулымский» в магазины Кузбасса. Данная позиция — это аналог сыра «Халуми» бренда FAVORIT Cheese. Принципиальная разница — уменьшенный до 100 грамм вес порции. Такой продукт подходит для употребления за один прием пищи.

Переговоры с «Магнит» проходили в несколько этапов. Сначала специалисты «Фабрика ФАВОРИТ» подбирали оптимальный вес готового продукта — рассматривали и 150, и 100 грамм. Далее компании согласовывали географию поставок. А после эмитент ждал освобождения мест для ввода позиции по итогам ABC-анализа ассортиментной матрицы «Магнит» (маркетинговый инструмент, позволяющий выделить нерентабельные товары) и выбывания наиболее слабых конкурентов.

В направлении экспорта также есть достижения. В августе состоялась отгрузка спредов «Халяль» и «Крестьяночка» дистрибьютору из Улан-Батора, который работает с большим количеством торговых точек. Уехало более 1 тонны готового продукта.

Директор компании Борис Дегтярев отметил:

«Развитие экспортного направления идёт планомерными размеренными шагами — в конце августа у отдела продаж запланировано прохождение обучения в школе экспорта при Региональном центре компетенций в сфере производительности труда Новосибирской области».

ООО ТК «нафтатранс плюс» в лице Единственного участника Головня Игоря Олеговича приняло решение разместить биржевые облигации серии БО-05. Решение Единственного участника эмитент раскрыл на странице сайта «Интерфакс».

Известно, что объем эмиссии составит 250 млн. рублей сроком обращения на 3 года. Предусмотрена возможность досрочного погашения биржевых облигаций по усмотрению эмитента. Ценные бумаги будут размещаться путем открытой подписки. Более подробная информация о целях привлечения, параметрах выпуска и сроках его размещения будет сообщена дополнительно.

ООО ТК «Нафтатранс плюс» — на сегодня один из крупнейших частных независимых нефтетрейдеров Сибири, осуществляющих совместно с партнерами всю цепочку бизнес-процессов: закуп нефтепродуктов у крупнейших поставщиков, трейдинг, хранение и доставку до АЗС для конечных потребителей. Наличие у партнеров автомобильного парка на 376 единиц, позволяет «Нафтатранс плюс» успешно работать более чем с 700 клиентами и развивать розничное направление — сеть из 13 АЗС под брендами NAFTA24 и Teboil. Также в распоряжении «Нафтатранс плюс» две нефтебазы (общим объемом 8,8 тыс. куб. в Москве и Новосибирске) — с июля 2023 года основным собственником крупнейшей из них стал единственный учредитель компании-эмитента Головня И.О., подробнее .

Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»).

ООО ТК «Нафтатранс плюс» в течении нескольких лет подтверждает статус надежного партнера для инвесторов — напомним, что у эмитента в обращении имеется 4 выпуска биржевых облигаций, первый из которых был размещен еще в 2019 году. Все обязательства перед инвесторами компания добросовестно выполняет, выплачивая купонный доход и частично погашая номинальную стоимость бумаг своевременно и в полном объеме по второму и третьему выпускам биржевых облигаций.

В мае 2021 года СДЭК запустил собственный платежный агрегатор СДЭК Финанс для оказания платежных услуг партнерам компании и внешним пользователям, ставший первым продуктом такого типа на рынке, созданным логистической компанией.

В 2022 году после переупаковки и ребрендинга продукт получил новое, более емкое и звучное название CDEK.Pay, сохранив при этом свои ключевые функции платежного агрегатора в экосистеме СДЭК.

В недавнем интервью, которое дал нашему порталу член совета директоров ООО «СДЭК-Глобал» Вячеслав Пиксаев, упоминались отличные результаты CDEK.Pay — за два года работы проект окупился более чем на 50%. Чтобы кейс получился информативным, мы собрали дополнительные данные по этому проекту.

Сервисом на постоянной основе пользуются 207 внешних клиентов и 408 внутренних (франчайзи). С начала 2023 года к сервису подключилось 205 новых франчайзи. Количество подключений интернет-магазинов выросло на 127%, Количество проведенных транзакций увеличилось на 49%, а общий оборот сервиса составил без малого 7 млрд руб., а это больше, чем за весь 2022 год (6,4 млрд руб.).

Дальнейшее развитие проекта предусматривает внедрение ряда новых продуктов от CDEK.Pay таких как виртуальные карты, денежные переводы, международные платежи для более плотной интеграции направления в бизнес и реализации множества задач.

Справка: на сегодняшний день платежный агрегатор CDEK.Pay оказывает следующие транзакционные сервисы для E-Commerce и логистики:

Товарооборот эмитента превзошел уровень аналогичного периода прошлого года практически вдвое. В планах компании к концу года нарастить показатель более, чем в 2,5 раза благодаря новым заключенным контрактам.

Как отметил генеральный директор ООО «НТЦ Евровент» Сергей Соломатин, уже в июле компания была законтрактована до конца года, что положительно отличает текущий год от предыдущих, когда объем контрактов определялся значительно позже. Благодаря этому, по данным эмитента, товарооборот за 1 полугодие 2023 года составил 609 млн руб., для сравнения, в 1 полугодии 2022 г. значение показателя находилось на уровне 371 млн руб. Цель компании — 1 600 млн руб. товарооборота к концу 2023 года.

Объема заключенных контрактов более чем достаточно для достижения ¬намеченного плана. Особенно с учетом того, что конверсия продаж ООО «НТЦ Евровент» составляет порядка 96%. Столь впечатляющего результата удалось достичь с помощью адресного подхода к каждому из клиентов. Эмитент работает с заказчиками напрямую, создавая индивидуальный проект под каждого из них. Такой подход, по прогнозам специалистов компании, позволит к концу 2023 года увеличить конверсию продаж до 97%.

Не менее важный фактор — имеющихся в штате специалистов хватит для реализации запланированных проектов в срок и на высоком уровне. Напомним, что ранее мы сообщали о том, что ООО «НТЦ Евровент» формирует кадровый резерв.

«Мы наращиваем все подразделения и повышаем заработные платы. Да, для намеченного нами плана людей достаточно, но компания не живет одним днем. Исполняя действующие договора, мы делаем вклад в будущее, расширяем инженерные службы, отдел подбора оборудования и другие подразделения. Сейчас мы набираем молодых специалистов, компания направляет ресурсы на их обучение», — рассказал генеральный директор ООО «НТЦ Евровент» Сергей Соломатин.

По итогам 1 полугодия 2023 года выручка эмитента снизилась на 7,8% в связи с внутригрупповыми изменениями. Отрицательную динамику продемонстрировала и чистая прибыль на фоне реинвестирования в оборотные средства бизнеса ГК для развития новых направлений. При этом, показатель EBITDA ADJ сохранил уровень АППГ, а продажи по всем группам товаров выросли.

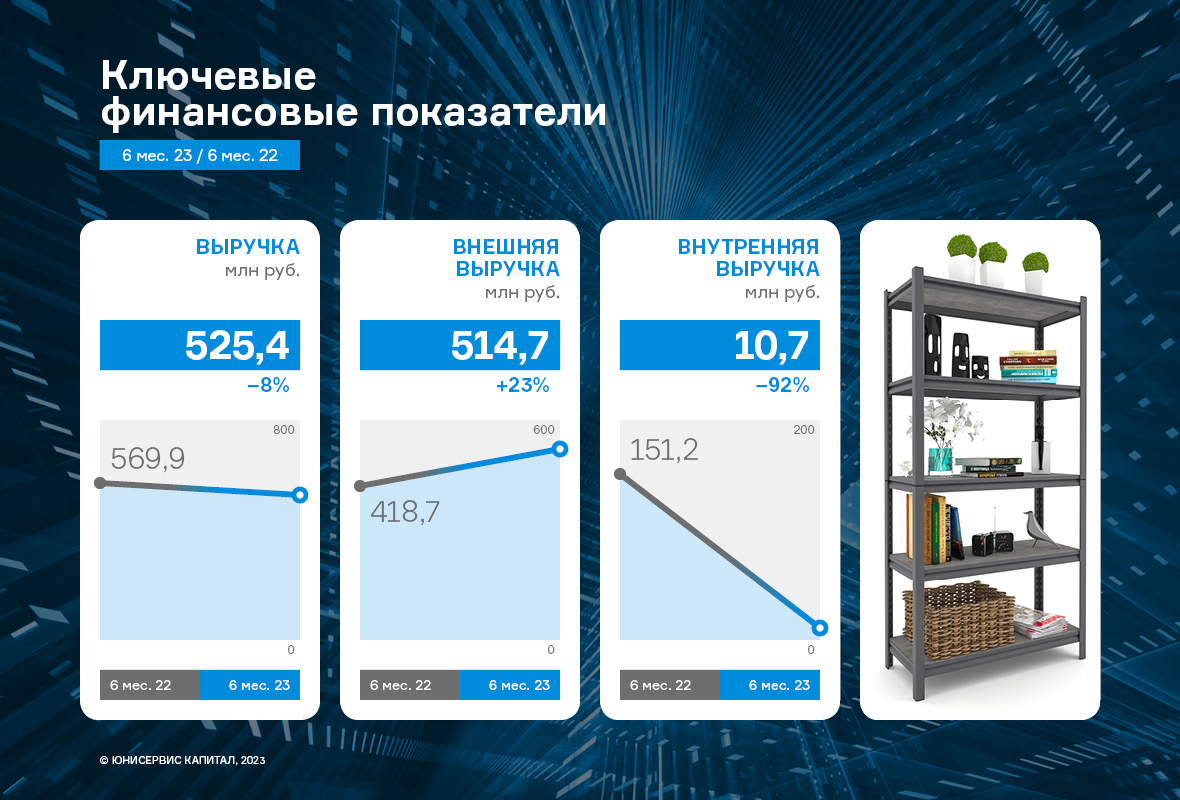

ООО «Ультра» подвело итоги работы по первому полугодию 2023 года. Выручка за 6 мес. 2023 г. составила 525,4 млн руб., снизившись на 7,8% к АППГ. Для понимания причин указанной динамики, стоит разделить выручку на две составляющие:

Внешняя выручка — поступает от конечных покупателей и заказчиков;

Внутренняя выручка — средства от заводов ЗАО «БЗСН» и ООО «МЗПС», которые входят в группу компаний «Ультра» и являются производителями реализуемой продукции.

До 2023 г. ООО «Ультра» занималось закупом сырья, которое в дальнейшем продавало ЗАО «БЗСН» и ООО «МЗПС», от чего формировалась внутренняя выручка. С начала 2023 г. заводы самостоятельно закупают сырьё, на этом фоне снижается показатель внутренней выручки.

При этом, рост внешней выручки (её источник — продукция, которую ООО «Ультра купило у ЗАО «БЗСН» и ООО «МЗПС», а затем реализовало клиентам) по итогам 6 мес. 2023 г. к АППГ составил 23%. Также отметим, что именно внешняя выручка генерирует фактическую прибыль компании.

Позитивную динамику отчетливо видно и по финансовым результатам ключевой производственной площадки — ЗАО «БЗСН», выручка которой по итогам 6 мес. 2023 составила 292 879 тыс. руб. (+64% к АППГ), а чистая прибыль — 75 190 тыс. руб. (против убытка, который был зафиксирован в АППГ).

Отметим, что общее снижение выручки не оказало существенного негативного влияния на фундаментальный показатель маржинальности EBITDA ADJ, который сохранил уровень АППГ, несущественно изменившись на +0,02%.

Однако снижение чистой прибыли эмитента за 6 мес. 2023 года составило 28%. Это объясняется потребностью производственных площадок в оборотных средствах для развития новых направлений. ООО «Ультра» приобретает продукцию ЗАО «БЗСН» и ООО «МЗПС» по повышенным ценам, чтобы увеличить объем оборотных средств площадок, то есть чистая прибыль ООО «Ультра» реинвестирует в бизнес группы компаний.

При оценке состояния любого производства, особенно на фоне высокой инфляции, также важно понимать и динамику в натуральных метриках. Так, по итогам первого полугодия 2023 г. ООО «Ультра» показало значительный рост продаж по всем основным категориям: реализация стеллажей прибавила 38%, полок марки Everest выросла на 51%, строительной сетки Streck увеличилась на 1%. ООО «Ультра» демонстрирует положительную динамику продаж по каждой товарной группе.

Финансовый долг компании на 30.06.2023 г. составил 488,6 млн рублей, увеличившись по сравнению с показателем АППГ на 65,3% за счет привлечения дополнительного финансирования в виде облигационного займа на сумму на 250 млн руб. При этом долговая нагрузка ООО «Ультра» продолжает оставаться на комфортном уровне. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг/Выручка LTM], который на отчетную дату составил 0,41х. Показатель [Чистый финансовый долг/EBITDA adj LTM] зафиксирован на уровне 3,12х. Стоит также отметить, что на протяжении всего анализируемого периода текущая ликвидность компании находится на высоком уровне и в отчетном периоде составляет 5,19х.

Напомним, что в первом полугодии ООО «Ультра» отчиталось об освоении порядка 111 млн руб. из 250 млн руб., привлеченных с помощью облигационного займа. Средства были потрачены на запуск новых производственных направлений — приобретение необходимых комплектующих и реализацию оснастки для изготовления гардеробных систем хранения и эрго-стеллажей. А также на запуск производства медной сетки, применяемой в авиаотрасли: с использованием собственных средств был оплачен комплекс оборудования, необходимый для данного направления. Итоги освоения оставшейся части выпуска будут опубликованы позднее, следите за новостями.

Подводя итог, отметим, что первое полугодие 2023 года было ознаменовано для «Ультра» рядом позитивных событий. Так, удалось заключить контракты с несколькими крупными торговыми сетями — «Максидом», «Светофор». Компания готовится к запуску продаж эрго-стеллажей, обувниц, гардеробных систем хранения. Усиление направления товаров категории «для дома и интерьера» — часть стратегии развития. Производство данных номенклатурных единиц актуально в связи с потребностью в импортозамещении, возникшей на фоне ухода европейский конкурентов, например, таких гигантов, как IKEA.

Во втором полугодии ООО «Ультра» проведет первые поставки вышеперечисленных новинок торговым сетям. Напомним и о том, что ГК «Ультра» готовится освоить новый рынок, начав изготовление сетки для авиаотрасли. Сегодня компания ожидает поставку необходимого оборудования, которая состоится в начале осени.

В мае текущего года завод «Москвич» (ранее ЗАО «Рено Россия») заключил соглашение с управляющей компанией People&People на поставку 3 тысяч автомобилей, которые будут впоследствии распределены между сервисами «Таксовичкоф» и «Ситимобил».

Соглашение было заключено на полях IV международного транспортного фестиваля «SPbTransportFest».

Подписантом со стороны поставщика выступил генеральный директор АО «Московский автомобильный завод «Москвич» Дмитрий Пронин, ранее занимавший должность заместителя руководителя Департамента транспорта и развития дорожно-транспортной инфраструктуры города Москвы.

Сегодня завод «Москвич», вернувший свое прежнее название после ухода из России автоконцерна Renault, выпускает две модели кроссоверов на компонентной базе китайского JAC — «Москвич 3» с двигателем внутреннего сгорания и электрокары «Москвич 3е». Производство и продажу еще одной модели, «Москвич 6» марки седан С-класса, планируется начать во второй половине 2023 года. Напомним, что крупноузловая сборка автомобилей под старым-новым брендом стартовала на заводе в ноябре 2022 года.

Как рассказал управляющий директор «Таксовичкоф» и «Ситимобил» Дмитрий Коваленко, преимущественно автомобили будут реализовываться в Санкт-Петербурге и Москве. Первые машины «Москвич-3» в брендированной оклейке «Ситимобил» и «Таксовичкоф» уже введены в эксплуатацию.

Отметим, что часть новых «Москвичей» из данной партии будет участвовать в программе «СитиПарк», согласно условиям которой водитель сервиса такси может начать работу на новом автомобиле без первоначального взноса и по истечении 60 месяцев аренды выкупить его.

Эмитент 28 августа полностью погасил выпуск серии Кузина-БО-П01 (ISIN:RU000A100TL1; № 4B02-01-00480-R-001P от 10.09.2019). После серии успешно реализованных частичных досрочных погашений сумма к выплате составила 768 600 руб. или 1,4% от первоначальной номинальной стоимости в 10 000 руб., а также купонный доход — 9 497.7 руб.

Согласно графику, выплата должна была состояться 26 августа 2023 года, однако выпала на субботу и была перенесена на ближайший рабочий день — 28 августа. Факт погашения выпуска, а также выплаты купонного дохода был раскрыт на странице ООО «Кузина» на сайте «Интерфакс».

Выпуск серии Кузина-БО-П01 эмитент разместил 16 сентября 2019 года, эмиссия составляла 55 млн руб., номинал — 10 000 руб., ставка купонного дохода — 15% годовых. Эмитентом было предусмотрено проведение частичных досрочных погашений по 3,4% от номинала с 19 по 47 купонные периоды. Таким образом, к 48 купонному периоду и дате погашения объем в обращении составил 1,4% от выпуска или 768 600 руб.

В течение 4 лет обращения бумаг ООО «Кузина» исправно выполняло обязательства перед инвесторами, заслужив репутацию надежного партнера. Привлечённые инвестиции компания направила на открытие кафе-кондитерских в Москве.

После успешного погашения в обращении у эмитента остался второй выпуск серии Кузина-БО-П02 (ISIN:RU000A1065H8, № 4B02-02-00480-R-001P от 11.04.2023), который был размещен 25 апреля 2023 года в объеме 70 млн руб., номинал — 1 000 руб., ставка — 16,5% годовых на период с 1 по 18 купонный период, далее с 19 по 48 к. п. — 15% годовых. По выпуску также предусмотрена амортизация по 8% от номинальной стоимости биржевой облигации в даты окончания 24, 27, 30, 33, 36, 39, 42, 45 купонных периодов и 36% в дату окончания 48 к. п. Предусмотрена и возможность досрочного погашения выпуска по усмотрению эмитента в даты окончания 24 и 36 к. п.

Компания дополнила список предлагаемых услуг новым пунктом — теперь в сервисе «Грузовичкоф» можно заказать мобильную бригаду грузчиков.

Клиенты «Грузовичкоф» и ранее, при заказе грузового автомобиля, имели возможность запросить бригаду грузчиков на погрузо-разгрузочные работы. Теперь же, приняв во внимание многочисленные обращения пользователей сервиса, эмитент внедрил услугу «Мобильные грузчики» как отдельный вид работ, без необходимости заказа грузового такси.

Услуга подойдет клиентам, которым требуется переезд в пределах одного дома, необходимо что-то поменять внутри квартиры или собрать мебель. Грузчики также могут при необходимости аккуратно демонтировать двери и расширить дверные проёмы, а затем восстановить их в прежнем виде, если того требуют габариты доставляемого груза.

Представитель эмитента подчеркивает, что персонал в составе мобильных бригад в обязательном порядке проходит специальное обучение, где получает необходимые навыки и инвентарь для выполнения такелажных работ.

Грузчики имеют навыки перестановки, подъема и монтажа также сложного и дорогого технологического и промышленного оборудования — станков, прессов, серверов, сейфов, тренажёров, банкоматов и т.п., что делает услугу привлекательной не только для частных, но и для корпоративных клиентов сервиса.

На сегодняшний день уже сформировано несколько мобильных бригад из профессиональных грузчиков, которые готовы выполнить объем работ любой сложности: от перемещения крупных и дорогостоящих станков до перестановки мебели в квартире во время ремонта, подъема на этаж холодильника, чугунной ванны и пианино или наоборот, выноса из квартиры старой техники, строительного мусора или и вещей.

Сейчас мобильные бригады грузчиков уже можно пригласить для работы в Санкт-Петербурге и в Ленинградской области. В дальнейшем, после прохождения тестового периода и налаживания процессов сервиса в пределах одной территориальной единицы, компания будет внедрять план по масштабированию услуги и в других регионах присутствия сервиса «Грузовичкоф».