Итоги работы эмитента за 9 месяцев 2023 года — позитивная динамика по выручке, прибыли от реализации и EBITDA adj LTM. Роста удалось достичь с помощью работы, которую проводит компания по укреплению рыночных позиций. А именно, расширяет ассортимент, клиентский портфель и представленность на полках магазинов.

По итогам работы за 9 месяцев 2023 года выручка ООО «Фабрика ФАВОРИТ» составила 605,4 млн руб., увеличившись на 8,6% к АППГ. При этом чистая прибыль эмитента снизилась на 11,3%, что объясняется ростом процентов к уплате в 2023 г. на 5,9 млн руб. к АППГ.

Обратить внимание также следует на фундаментальный показатель EBITDA adj LTM, который ярко демонстрирует прибыльность компании: в отчетном периоде прирост составил 40% к АППГ, результат зафиксирован на уровне 141,6 млн руб.

«Фабрика ФАВОРИТ» продолжает вести работу по укреплению рыночных позиций. Компанией было принято решение выйти на новое направление — заключение контрактов с партнерами, осуществляющими поставки снеков в специализированные пивные сети. Уже сформирован ассортимент, проведены работы по поиску соответствующих дистрибьютеров и получены первые позитивные отклики. В 1 квартале 2024 года эмитент планирует представить рынку 10 новинок — снековых позиций, которые будут наиболее востребованы именно у данной целевой аудитории.

Говоря о структуре выручки компании, эмитент продолжает увеличивать объемы продаж по сливочному маслу. Доля товарной категории по итогам 9 мес. 2023 г. — 46,5%. Динамика объясняется ростом спроса потребителей. «Фабрика ФАВОРИТ» отмечает и сезонную специфику: в осенне-зимний период из-за потребности организма в энергии для поддержания тепла спрос на сливочное масло повышается.

Финансовый долг в отчетном периоде зафиксирован на уровне 353,9 млн руб., его рост составил 17,8%. Доля облигационных займов в общем объеме задолженности на 30.09.2023 г. — 14,1%, оставшаяся сумма — долг перед банками по различным финансовым продуктам.

Напомним, что в октябре 2023 года эмитент разместил второй облигационный выпуск Фабрика ФАВОРИТ-БО-01 (№ 4B02-01-00607-R от 03.10.2023, ISIN: RU000A106ZZ5) в объеме 60 млн руб. среди квалифицированных инвесторов.

При этом соотношение долга и выручки в течение 12-ти месяцев практически сохранилось на уровне АППГ, результат на 30.09.2023 года — 0,42х. Показатель Чистый долг/EBITDA adj LTM усилил значение и составил 2,5х, что находится в переделах нормативного диапазона.

В течение 9 месяцев 2023 года ООО «Фабрика ФАВОРИТ» непрерывно работало над расширением представленности на полках торговых сетей. Из последних достижений: компания завела моцареллу «Чильеджина» марки FAVORIT Cheese в ритейлер «Аллея» — сеть гипермаркетов в Красноярске. Сотрудничество с партнёром велось и до этого момента, однако в 3 квартале удалось договориться о расширении товарной матрицы эмитента.

Развивает компания и направление производства продукции под собственной торговой маркой клиентов. В 3 квартале 2023 года начались отгрузки сливочного масла под маркой «Яндекс.Лавка». Позиции показывают хорошие продажи благодаря запуску таргетированного продвижения продукции клиентом.

Компания увеличивает производственные мощности и расширяет товарную матрицу. Новинки по гибкой упаковке уже запущены в производство, в ближайшее время эмитент начнет промышленное изготовление SIG Combibloc.

Заканчивается тестирование упаковки типа SIG Combibloc, которое проводится на заводе одного из крупнейших производителей соков Новосибирска. Предприятие развивает разные бренды продукции, упаковку проверяют на самых ходовых из них. В ближайшее время АО «Ламбумиз» запустит промышленное производство SIG Combibloc, а после начнет вести переговоры и с другими крупными игроками соковой отрасли.

Не менее значимое достижение, позволившее расширить ассортимент, — запуск высокотехнологичной машины по производству гибкой упаковки. АО «Ламбумиз» начал изготавливать сразу несколько видов многослойных материалов:

Все виды кашированной фольги;

Трехслойную и четырехслойную упаковки;

Ламинированную бумагу;

Многослойную БОПП-пленку;

Упаковку с обратной ламинацией, которая используется не только в молочной промышленности, но и в других видах пищевых производств.

Расширение возможностей производства многослойной бумаги дает «Ламбумиз» преимущество в формировании ценовой политики. Более того, качество печати значительно выросло и увеличились возможности: компания может реализовывать прямую, обратную, оборотную печати, а также печать по внутреннему слою.

Отметим и то, что в ближайших планах АО «Ламбумиз» запуск самостоятельного производства асептического картона. Этап проведения тестирования и получения необходимой сертификации завершен. Сегодня компания начинает производить картон для собственных нужд, в планах — реализация данной позиции для сторонних заказчиков.

ООО «СДЭК-Глобал» — логистический оператор, владелец IT-платформы и бренда, который не только координирует весь логистический процесс, но и развивает сопутствующие сервисы. В этом году запустили сервис по перепродаже восстановленной техники CDEK recommerce, готовится к огласке на широкую аудиторию проект CDEK Bonus. Подробнее о проектах, которые логистический оператор активно развивает в 2023 году, в нашем материале.

Напомним, что СДЭК развивает сопутствующие сервисы: Авиакарго, Фулфилмент, CDEK Pay, CDEK.Shopping, LTL-перевозки, CDEK Shipim, CDEK ID, CDEK recommerce, Сdek forward, Корпоративный университет. Также сервис по indoor-рекламе CDEK Media.

В 2023 году эмитент выбрал несколько ключевых направлений для развития. Один из них — CDEK.Pay — собственный платежный агрегатор компании. Оборот CDEK PAY в 2023 году вырос в 2,5 раза, а число суточных операций превысило 10 тысяч. Число пользователей сервиса всего за год выросло на 127%, а доля клиентов среди интернет-магазинов превысила тысячу компаний. Подробнее о проекте мы писали ранее.

Стоит отметить, что в ноябре 2023 года проект был представлен на крупнейшем форуме инновационных финансовых технологий FINOPOLIS, который проводит Банк России в партнерстве с лидерами IT и финансового рынка.

Другим не менее успешным проектом эмитента является CDEK Media — реклама на мониторах в пунктах выдачи заказов СДЭК. Этот рынок имеет большой потенциал роста, т.к. такой канал коммуникации с потребителем востребован рынком.

Заказчик может самостоятельно настраивать продвижение на экранах, выбирая время трансляции ролика, чтобы система показывала его посетителям ПВЗ в нужные часы. Бюджет продвижения формируется автоматически на базе выбранного количества показов. Клиенты, которые обращаются за рекламой пробно с минимальным бюджетом, видят результат и увеличивают бюджет до впечатляющих размеров, начиная с двух тысяч рублей и заканчивая бюджетом в несколько миллионов.

Из других преимуществ сервиса, рекламу можно размещать точечно в пунктах в радиусе 2-3 км от места продаж. По запросу можно настроить таргетированную рекламу для целевой аудитории. Например, если посетитель пункта получает спортивный инвентарь, то в момент выдачи будет рекламироваться принадлежности для фитнеса.

Целевая аудитория проекта: с одной стороны — покупатели интернет-магазинов, с другой — представители бизнеса, являющиеся активной и платежеспособной аудиторией.

Экраны СДЭК востребованы в следующих категориях:

Банки и финансовый сектор;

Интернет-магазины;

Услуги населению и для бизнеса;

Торговые сети, общественное питание;

Недвижимость;

Поиск работы.

Формат размещения рекламы выгоден своей широкой географией, а также персонализированной коммуникацией с каждым покупателем. Такие преимущества интересуют широкий круг рекламодателей b2b и b2c сегментов: за 2022 год реализовано 135 рекламных компаний, а на сентябрь 2023 года уже 379.

Опция доступна в 83 регионах России и потенциально охватывает более 12 млн человек в 350 городах. Пункты выдачи СДЭК открываются в экономически активных зонах регионов России. Как правило, экраны установлены в местах с дефицитом рекламных поверхностей и, особенно digital-носителей.

В начале 2023 года был запущен новый сервис CDEK recommerce — сервис по доставке восстановленной электроники из Европы и США от проверенных партнеров. На этапе тестирования проект работал по агентской модели до августа 2023 года. После августа СДЭК перешел на модель продавца — закупка товара и продажа его клиенту с доставкой за 1-3 дня (от 1 дня по Москве, от 3 дней — в регионы России). Именно эта модель оказалась рабочей и наиболее эффективной с точки зрения бизнес-процессов. Сентябрь и октябрь были этапом активной работы по поиску поставщиков с лучшими предложениями. Найдены сильные поставщики из Китая.

СДЭК сотрудничает только с проверенными партнерами, вся техника тщательно отбирается и проверяется экспертами по более чем 26 параметрам. С каждый девайсом проходят работы по ремонту, реставрации внешнего вида и приведению настроек к заводским.

В преддверии нового года — сезона активных продаж, планируется провести крупную закупку товара, продуктовая матрица в процессе формирования. В планах расширять продуктовую линейку, сейчас сделан акцент на технику Apple и Samsung, именно эти бренды имеют наибольший спрос среди покупателей. Кроме того, планируется продажа ноутбуков и игровых консолей.

CDEK Bonus — cashback-сервис, сейчас работает на базе CPA сети Admitad, выплаты проводятся вручную через эту же систему. Сервис работает, как интегрированная витрина-партнерка admitad. Клиент совершает покупки в интернет-магазинах через сайт СДЭК и получает вознаграждение. Такой формат работы выгоден для всех: интернет-магазины получают новых клиентов, эмитент же получает процент с покупок и часть из них платит покупателям.

В ближайшее время на витрине будут сделаны доработки, которые позволят анонсировать CDEK Bonus широко среди всех клиентов, как часть общей программы лояльности. При хороших показателях первичной конверсии трафика будет произведен переход с Admitad на прямое сотрудничество с партнерами для повышения маржинальности.

Завод Евровент уже сейчас показал сверх ожиданий рекордный товарооборот за 9 месяцев и стремится выполнить план по году в 1,6 млрд рублей. Как пояснил генеральный директор, таких результатов удалось достичь благодаря высокой конверсии продаж запроектированного оборудования.

2023 год стал годом возможностей — год характеризуется большим объемом контрактов, на данный момент производство компании загружено до конца февраля 2024 года. На стадии подписания еще ряд договоров, которые обеспечат компанию объемом работ до конца июня 2024 года.

Такая загруженность связана с высокими темпами развития строительства промышленных объектов. Ранее, чтобы построить объект, к примеру, требовалось 2 года минимум, сейчас только год. Повышенный спрос также связан с уходом крупных иностранных компаний. В сегодняшнее время государство и частные компании вынуждены развивать собственные производства, в связи с чем требуется строительство дополнительных зданий и сооружений. «Евровент» сейчас оптимизирует и автоматизируют производственные процессы и внутреннюю логистику, чтобы поддерживать высокую производительность.

Так, с точки зрения развития стала перспективна отрасль авиастроения и двигателестроения. Стратегической задачей отрасли стал ускоренный переход на отечественную авиационную технику.

Отметим, что сам «Евровент» в 2022 году провел программу импортозамещения и перешел с европейских комплектующих на продукцию производства компаний из России (93%) и КНР (7%). Логистические цепочки из Китая увеличились, и чтобы не создавать перебои в поставках, эмитент увеличил запасы комплектующих на своем складе.

ООО «НТЦ Евровент» специализируется на производстве уникального сложного оборудования и придерживается адресного подхода к каждому клиенту. Эмитент несет гарантийные обязательства при эксплуатации оборудования. При том, что у заказчиков на месте имеются собственные специалисты, которые осуществляют минимальное техническое обслуживание, сервисный центр «Евровент» оказывает полную поддержку по первоначальной наладке оборудования, а также при необходимости специалисты выезжают на шеф-монтажные работы.

Заключая новые контракты и поддерживая старые, компания диверсифицирует клиентский портфель по трем основным направлениям: госкорпорации, нефтегазовый сектор, частные заказчики (ритейл, ТЦ).

Ситуативная ребалансировка между этими направлениями под тенденции рынка — удачная формула успеха в течение долгих лет существования компании, которая помогла пройти через все кризисы, начиная с 2001 года. Нивелирование между частными и государственными заказами позволяет эмитенту оставаться конкурентноспособным и законтрактованным в разные циклы экономики и при разных ситуациях на рынке.

3-й квартал 2023 года для ООО «НТЦ Евровент» максимально продуктивный — заключенный объем контрактов позволит обеспечить загрузку завода до конца текущего года. Одними из новых ключевых заказчиков являются «Казанский вертолётный завод», объект здравоохранения в Новом Уренгое и московский метрополитен.

Помимо активной работы с заказчиками, эмитент не менее активно развивает серийное производство нескольких собственных разработок.

Однако, рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 9 мес. 2023 г.

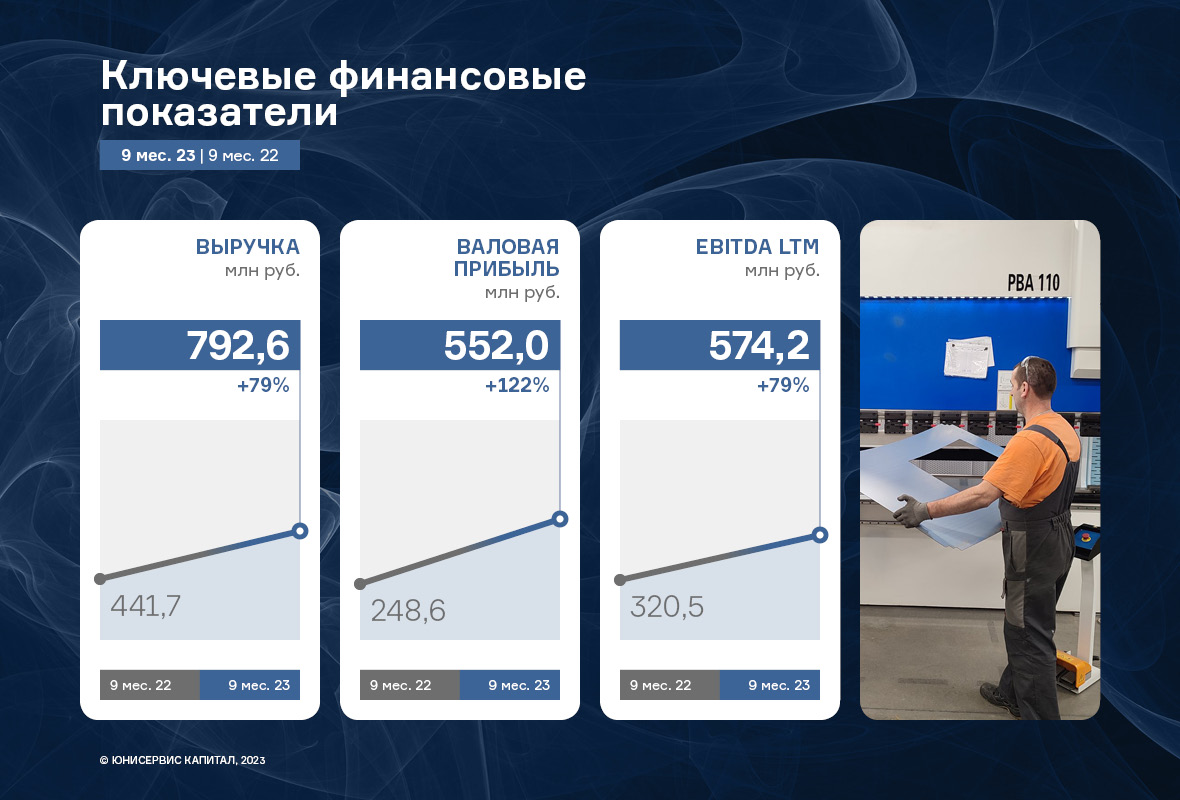

Выручка компании за 9 месяцев 2023 г. уже превысила показатель 2022 года и зафиксирована на уровне 792,6 млн руб., увеличившись на 79,4% к АППГ. Аналогичная тенденция наблюдается и по всем показателям прибыли. Такой существенный рост удалось достичь за счет наращивания клиентского портфеля и его диверсификации.

Напомним, что ООО «НТЦ Евровент» специализируется на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В отчетном периоде эмитенту удалось реализовать 1 588 единиц продукции (вентиляционные установки, шкафы управления, смесительные узлы) относительно 531 единицы за тот же период прошлого года.

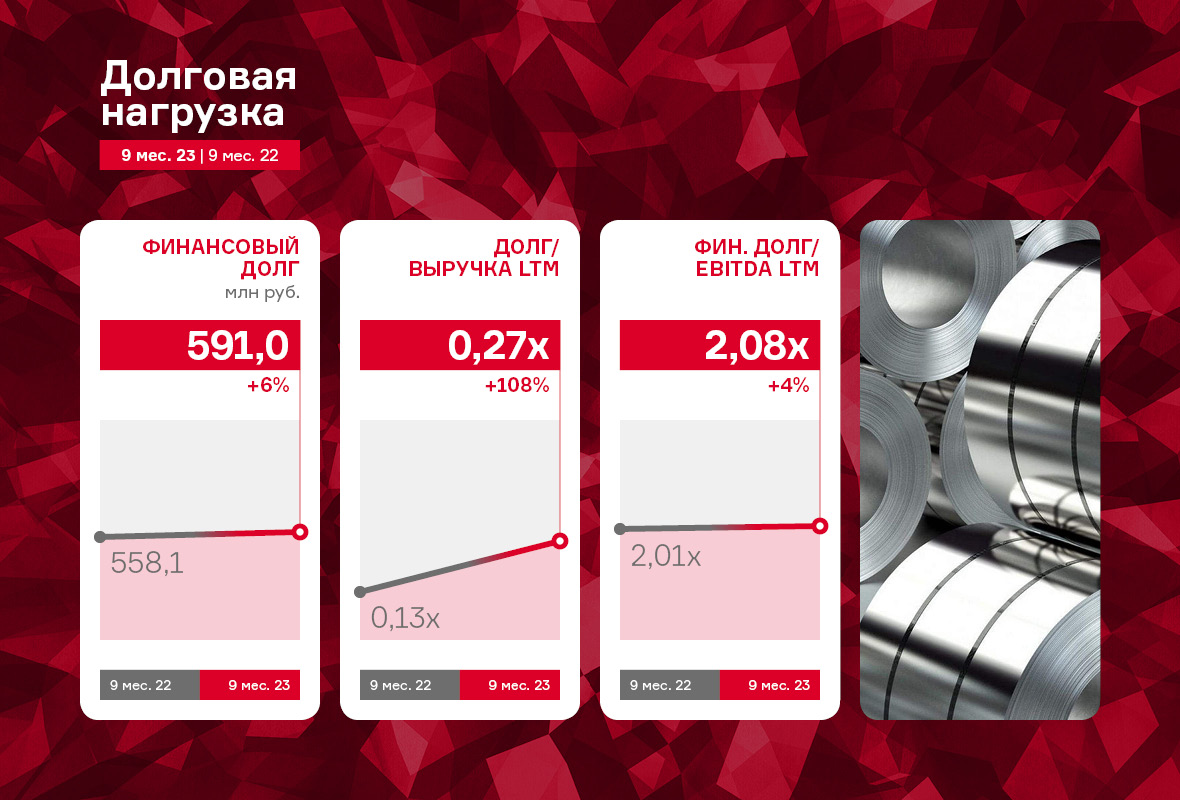

Долговая нагрузка у эмитента за последние 12 месяцев не претерпела изменения и представлена только облигационным займом на остаточную сумму в 37,7 млн руб. Показатель долговой нагрузки «Финансовый долг/EBITDA LTM» в отчетном периоде равен 0,07х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне. При этом отмечается их рост в отчетном периоде не менее чем на 13 п.п. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и инженерного состава, эмитенту удается также оптимизировать затраты.

До конца текущего года эмитент поставил перед собой амбициозную цель — достичь товарооборота в 1,6 млрд рублей. Выйти на такой уровень компания намерена за счет продолжения активного наращивания клиентского портфеля, а также внедрения собственных новых разработок.

В начале года в «Грузовичкоф» изменили бизнес-процессы и операционную структуру сервиса, и результаты уже есть. Так, компания отмечает выход на допандемийный уровень по количеству заказов.

И спрос продолжает расти. В первую очередь, увеличивается количество запросов на погрузку и разгрузку. Клиенты предпочитают поручать тяжёлую работу профессионалам, передавая подрядчикам весь фронт работ по доставке для экономии времени и денег.

Наблюдается рост количество заказов и от b2b-сегмента, в частности, на транспортный аутсорсинг: юридические лица стремятся передать подрядчикам управление логистическими процессами с целью сокращения непрофильных издержек на содержание транспорта. А сэкономленные средства перенаправить на развитие бизнеса. Также в компании фиксируют рост заказов на доставку для маркетплейсов.

В части качества сервиса «Грузовичкоф» позитивно выделяется среди конкурентов. Во многих городах еще несколько лет назад грузоперевозку приходилось заказывать за несколько дней. Появившись в регионах сервис «Грузовичкоф» ввел новые стандарты качества обслуживания, обеспечивая подачу транспорта в течение 15-30 минут.

Обеспечить быструю подачу удаётся за счёт нескольких факторов: обширного автопарка (более 5 тысяч различных транспортных единиц); собственного отдела аналитики — эмитент прогнозирует объем заказов, что дает возможность своевременно подготовить необходимое количество транспорта и экипажей для обработки всех поступающих заявок, а также использования цифровых сервисов и автоматизации процессов в целом.

Еще одним из основных операционных успехов «Грузовичкоф» является ежедневный вывод на линию практически всех автомобилей, которые есть в автопарках сервиса — это позволяет сохраняет высокий объем и интенсивный темп работы, невзирая на сезонные спады спроса.

Анализ спроса показал, что клиенты сейчас, помимо скорости подачи, выбирают высокое качество услуги, надёжность перевозки и соблюдение обязательств. Поэтому сервис «Грузовичкоф» фокусируется на подаче машины точно к заявленному клиентом времени, и перевозке точно в срок.

Уход многих европейских автопроизводителей с российского автомобильного рынка после начала СВО сильно повлиял на его структуру, однако есть ли дефицит автомобилей, и какие марки сейчас предпочитает закупать «Таксовичкоф», мы поинтересовались у генерального директора ООО «Транс-Миссия» Максима Федорова.

В данный момент на автомобильном рынке России широко представлены марки китайских производителей, среди которых встречаются авто любого качества, а сами поставщики демонстрируют очень разный подход к ведению бизнеса. Встречаются как недобросовестные компании, так и те, кто обеспечивает на достойном уровне гарантию и сервис, и с кем вполне реально построить крепкие долгосрочные деловые отношения.

Среди наиболее перспективных китайских марок с оптимальным соотношением цены, качества и условий сотрудничества следует выделить Haval, Chery и JAC. На отечественном производителей можно отметить завод «Москвич», который собирает на своей платформе автомобили китайского поставщика.

Ранее мы также рассказывали о сотрудничестве эмитента с заводом «Москвич» (ранее ЗАО «Рено Россия») по покупке трех тысяч автомобилей для пополнения парков сервисов «Таксовичкоф» и «Ситимобил». Однако на заводе сменилось руководство, и условия сделки пришлось обговаривать заново, что вызвало непродолжительную задержку в поставках.

Совсем недавно состоялась новая встреча представителей эмитента с коммерческим директором «Москвича» Александром Мигалем, в рамках которой ООО «Транс-Миссия» получило эксклюзивную корпоративную скидку, одну из самых высоких на рынке, так что дальнейшее сотрудничество будет продолжаться, но компания не отказывается от возможности работы также и с другими партнерами.

Так ООО «Транс-Миссия» для своего столичного автопарка, помимо «Москвичей», закупает машины бренда Haval, а для региональных — «Лады».

Напомним, что компания внедрила программу «Ситипарк», по которой водители получают возможность выкупить автомобиль уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации.

Самому эмитенту программа позволяет быстро нарастить автопарки без существенных инвестиций в лизинг, непрерывно пополняя их новой техникой, а также снизить затраты на привлечение водителей путем повышения привлекательности работы в компании.

3 квартал 2023 года эмитент завершил, увеличив ключевые финансовые показатели: выручку, валовую и чистую прибыли и EBITDA LTM. Собственный капитал завода также вырос: по итогам 9 мес. 2023 г. он достиг значения в 420 млн руб., увеличившись на 74,3% к АППГ. Подробнее о результатах работы ООО «НЗРМ» — в материале.

НЗРМ ведет деятельность по трем направлениям: собственное производство с долей в структуре выручки в 91,7%, металлообработка — 5,5%, металлотрейдинг — 2,8%. Обладая собственным производством и оказывая услуги сервисного металлоцентра (СМЦ), завод практически отказался от трейдинга. Сегодня эмитент продолжает развитие, предлагая клиентам не только готовые решения, но и возможность индивидуальной разработки под их запрос. Конструкторско-технологический отдел завода реализует уникальные проекты от подготовки техдокументации до запуска продукта в серийное производство.

По итогам 9 месяцев 2023 года выручка НЗРМ была зафиксирована на уровне 3 298,4 млн руб., увеличившись на 4,5% к АППГ. Также наблюдается существенный рост валовой прибыли на 67,1% к АППГ за счет снижения себестоимости.

Себестоимость напрямую зависит от цен на металл, которые в 1 квартале 2023 года были существенно ниже относительно АППГ, что позитивно отразилось на валовой рентабельности: в отчетном периоде показатель увеличился в полтора раза к АППГ и составил 13,1%. Это способствовало положительной динамике показателей EBITDA LTM и Чистая прибыль, рост которых составил 24,4% и 121,8% соответственно за 9 мес. 2023 г. относительно АППГ.

Собственный капитал на 30.09.2023 г. зафиксирован на уровне 420,0 млн руб. (+74,3% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 37,5%, увеличившись на 8 п.п. к уровню того же периода прошлого года.

Основным источником финансирования деятельности эмитента остаются заемные средства. Финансовый долг на 30.09.2023 г. составил 591,0 млн рублей, практически сохранившись на уровне прошлого года (несущественный рост составил 5,9%). При этом, за счет положительной динамики ключевых операционных показателей, долговые коэффициенты находятся на комфортном уровне.

В 3 квартале 2023 года НЗРМ продолжил работу по модернизации холодного склада площадью 8 тыс. кв. м в производственный цех. В октябре представитель НЗРМ посетил фабрики по производству роботизированных комплексов в Шанхае с целью поиска поставщика оборудования для нового комплекса.

Завод активно продолжает процесс внутренней оптимизации, благодаря которой совокупная производительность заготовочного участка листового металла за месяц выросла на 30% при сохранении той же численности персонала и количества рабочих часов.

О том, как вырос и развивался завод за время своего существования, а также о предварительных итогах 2023 года — пишем в материале.

В сентябре Новосибирскому заводу резки металла исполнилось восемь лет. За это время компании удалость измениться до неузнаваемости. В начале пути основной специализацией эмитента был металлотрейдинг, сегодня это современный завод, сервисный металлоцентр (СМЦ).

«Уход от трейдинга и переход в разряд СМЦ — верное решение, которое нам удалось своевременно принять. Мы стали, не побоюсь этого слова, первопроходцами, которые задают тренды отрасли. НЗРМ не просто вовремя доставляет товар до клиента, завод предлагает решения производственных проблем. Помогает внедрять технологии увеличения производственных мощностей. Обеспечивает экономию денежных средств за счет высококачественных комплектующих и заготовок из металла. Сегодня у нас есть конструкторское и технологическое бюро, большое и быстро перенастраиваемое производство», — отметил директор ООО «НЗРМ» Дмитрий Ионычев.

Проследить динамику развития завода можно и по финансовым результатам. 2022 год НЗРМ завершил с выручкой в 4,8 млрд рублей, включая НДС. И это при условии, что четвертый квартал прошлого года казался периодом затишья. Такое ощущение было связано с тем, что после резких ценовых скачков начала и середины года наступил период некоего штиля в ценообразовании. При этом в 4 квартале 2022 года эмитент смог выйти на прирост по финансовым показателям. Представители завода отмечают, что главное достижение тех месяцев — сформированная модель работы без спекулятивной наценки с ровным рынком.

2023 год, по предварительным оценкам руководства НЗРМ, удастся завершить с приростом по выручке на уровне 17%.

По итогам собрания Совета директоров эмитента одобрено решение об увеличении уставного капитала компании. Информация о событии была раскрыта на странице «Сибстекла» на сайте «Интерфакс».

Уставный капитал будет увеличен с 38 645 800 рублей до 1 720 782 965 рублей за счет внесения дополнительного вклада со стороны одного из участников общества — АО «РИД Групп – Новосибирск». Вклад будет внесен в виде имущества, а его размер составит 1 682 137 165 рублей.

В результате проведения сделки уставный капитал перераспределятся между участниками следующим образом:

АО «РИД Групп – Новосибирск» будет владеть долей в 97,776%;

Таран Эдуард Анатольевич — 2,224% от уставного капитала.

«РИД Групп – Новосибирск» рассматривает данный шаг как инвестиции в развитие ООО «Сибирское стекло», чьи показатели демонстрируют динамичный рост, – комментирует президент РАТМ Холдинга Эдуард Таран. – «Сибстекло» же сформирует единый имущественный комплекс для производства тарного стекла, что позволит повысить финансовую устойчивость предприятия, как следствие, достичь долгосрочных бизнес-целей.

Отметим, что на сегодня согласие на проведение сделки получено от Совета директоров. Окончательное решение будет принято общим собранием участников Общества. В планах увеличить уставный капитал до конца 2023 года.

Кроме того, по словам Эдуарда Тарана, увеличение уставного капитала станет дополнительной гарантией надежности «Сибстекла» – выполнения всех обязательств перед партнерами и инвесторами, укрепит их доверие к компании, в том числе, поддержит реализацию планов выхода на IPO в течение пяти лет.