Подводя предварительные итоги полугодия в компании отметили, что получили неплохой результат — объем реализации достиг уровня в 500 тыс. тонн, расширена номенклатура, также эмитент занял 3-е место среди экспортеров страны по экспорту отрубей в Турцию.

Первые 6 месяцев работы для всей отрасли экономики оказались вызовом, но команда эмитента только усилилась — добавились серьезные финансовые и банковские компетенции. В компании освоили новые способы получения валютной выручки и конвертации валют, укрепили отношения с международными банками.

В этом году, несмотря на сложную обстановку, АО «НХП» усилило работу с Ираном. С начала сезона уборки урожая 2022 года компания начала поставки ячменя в Иран. Отмечается, что логистика осуществляется не только по классическому маршруту через Астрахань, но и судами класса «река-море» с Поволжья — данный тип транспортировки грузов — одна из новых компетенций эмитента.

Хорошими темпами идет развитие протеинового и комбикормового направления по сырью. В этом году состоялись первые отгрузки свекловичного жома, лузги с маслоэкстракционных заводов. Центр компетенции по протеиновым группам в данный момент изучает рецептуру и спрос, исследует таможенное регулирование на рынках сбыта, ведет разработку логистики. Многие страны защищают своих производителей кормов от конкуренции с импортерами, но в компании следуют принципу взаимовыгодного сотрудничества.

Проведены расчеты по экспорту рисовой мучки (продукт, возникающий в процессе шлифовки риса, рисовые отруби). Поскольку при загрузке судов компания комбинирует различные грузы, имеется возможность добавить и этот продукт. Его из России экспортируется всего порядка 100 тыс. тонн в год, но такая новая позиция тоже появилась в ассортименте эмитента.

В этом году существует вероятность того, что Китай снимет фитосанитарные ограничения по гороху, что позволит АО «НХП» открыть данную позицию, имеющую высокий потенциал. Богатый белком горох в Китае популярен как крупа, а также широко применяется в свиноводстве. Надо отметить, что в стране бытует буквально гастрономический культ свинины, отрасль активно развивается — страна восстанавливает поголовье после эпидемии африканской чумы свиней, разразившейся в 2018 году.

По итогам работы организации за 3 мес. 2022 г. выручка составила 2,3 млрд рублей, выше уровня аналогичного периода прошлого года в 1,6 раз.

Значительный рост выручки обусловлен развитием экспортного направления, а также ростом цен относительно 2021 года. Это повлияло также на показатель чистой прибыли, который в отчетном периоде составил 35,1 млн руб.

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 50% продаж компании. Помимо деятельности в основном регионе присутствия — Сибири, где расположены два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

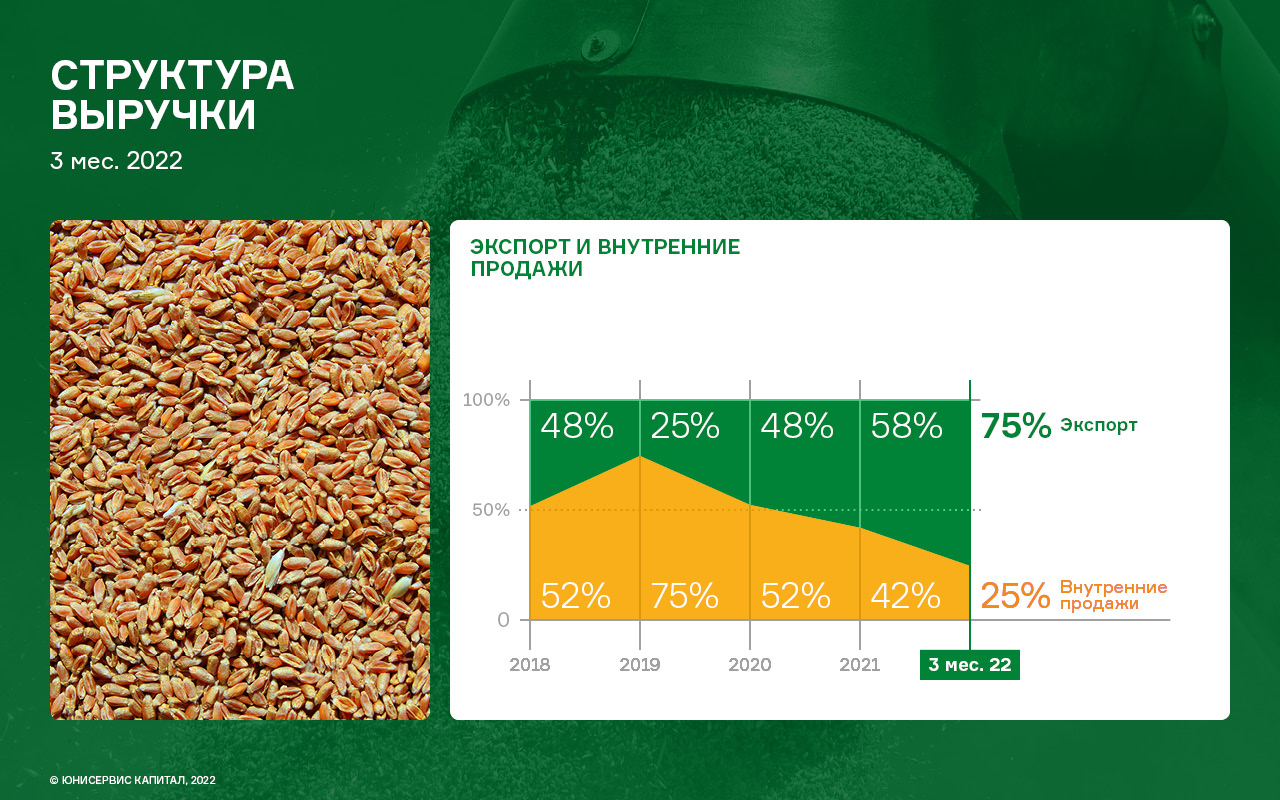

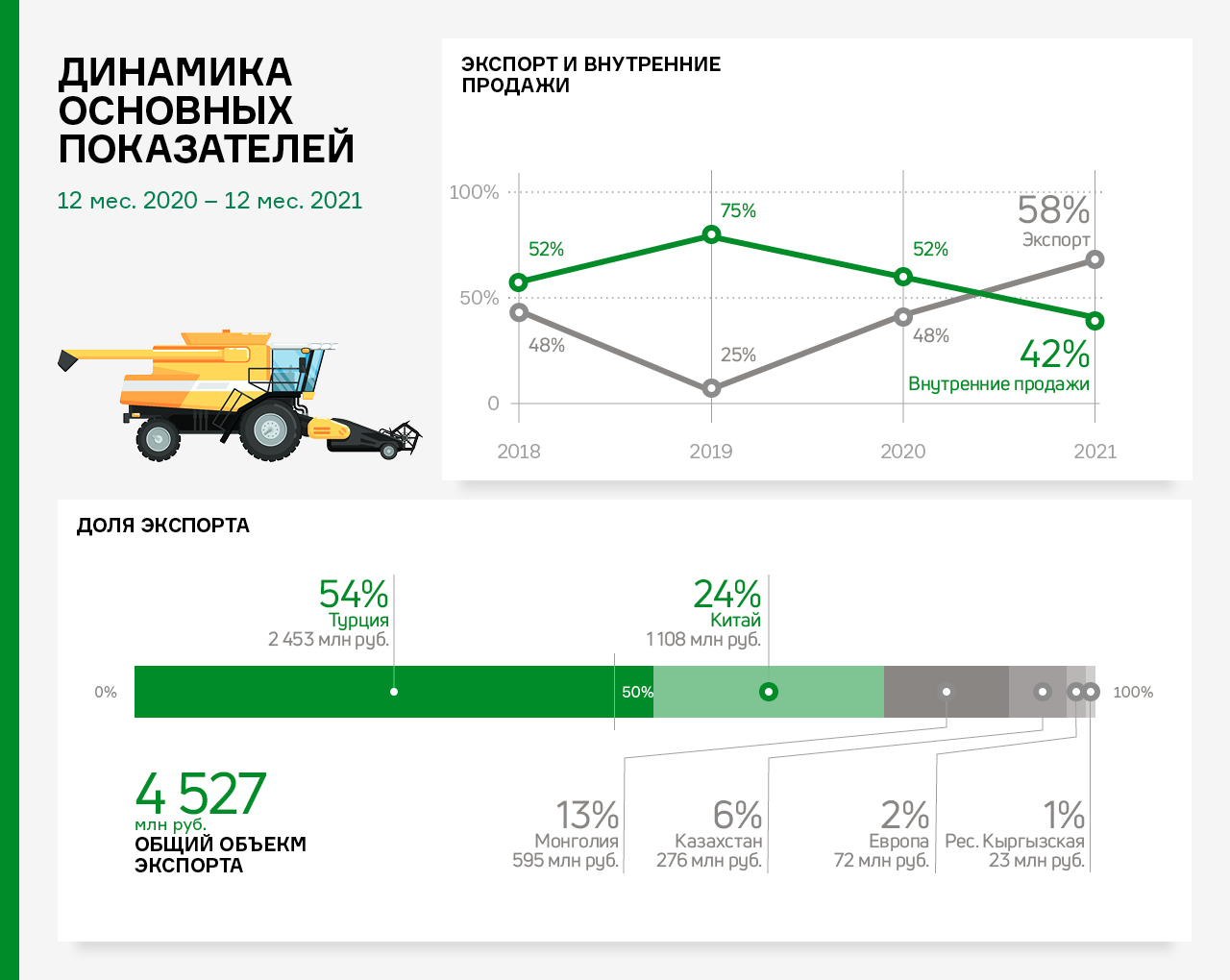

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Закупка зерновых и масличных культур производится в основном регионе присутствия (Сибири), а также в центральной и южной частях России. Продукция реализуется как на внутреннем рынке, так и за рубежом. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 75 % от общего объема продаж.

Рост объемов продаж отразился на статьях баланса — по состоянию на 31.03.2022 г. дебиторская задолженность увеличилась в два раза, кредиторская задолженность — в 6,6 раз, запасы увеличились на 135,4%.

В целом, балансовые показатели в течение года показывают существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 31.03.2022 г. коэффициент текущей ликвидности составил 1,33х.

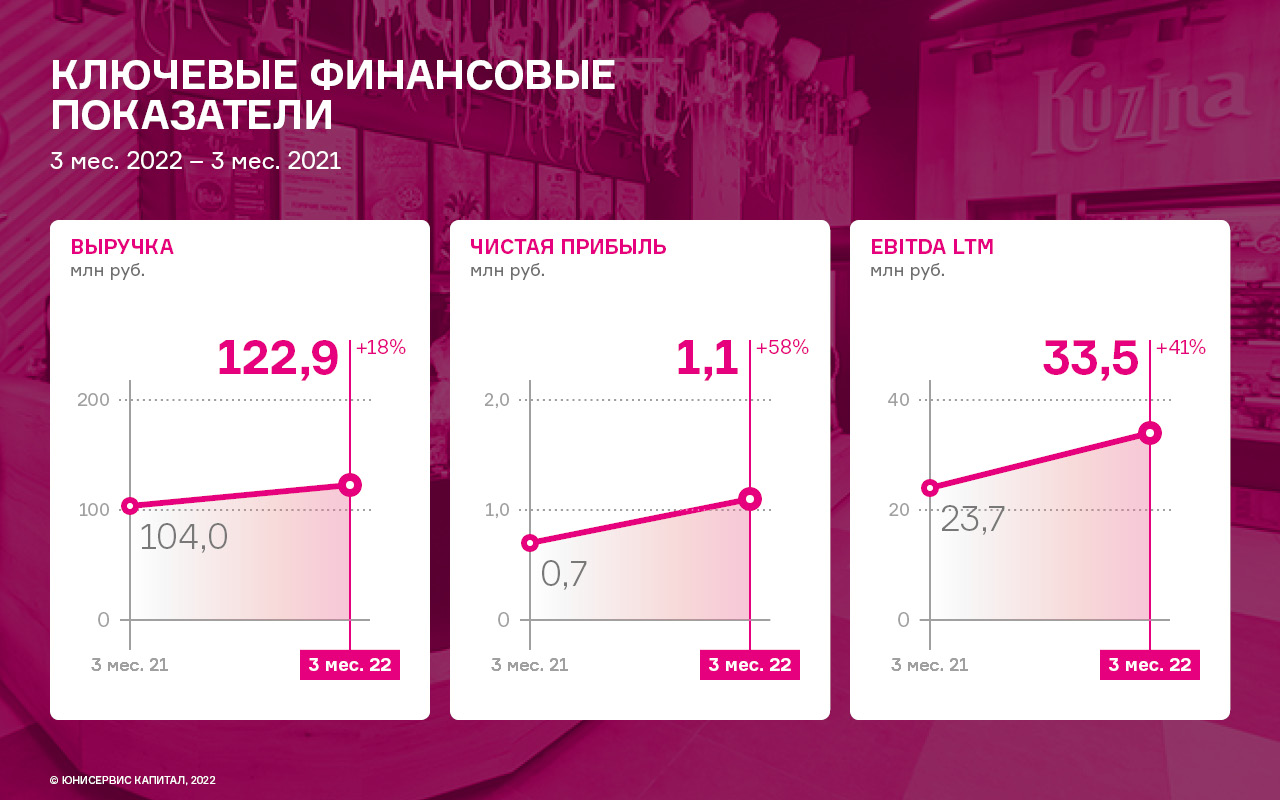

Валовая прибыль ООО «Кузина» за первые три месяца работы в 2022 году продемонстрировала положительную динамику на уровне 26% в сравнении с 1 кв. 2021 г. и составила 58,5 млн руб.

Объём продаж эмитента по итогам работы в 1 кв. 2022 года составил 122,9 млн руб. (+18% к АППГ). При этом, стоит отметить, что себестоимость продаж увеличилась только на 11%.

Показатель EBITDA LTM за отчётный период также вырос на 41% к АППГ и достиг значения 33,5 млн руб.

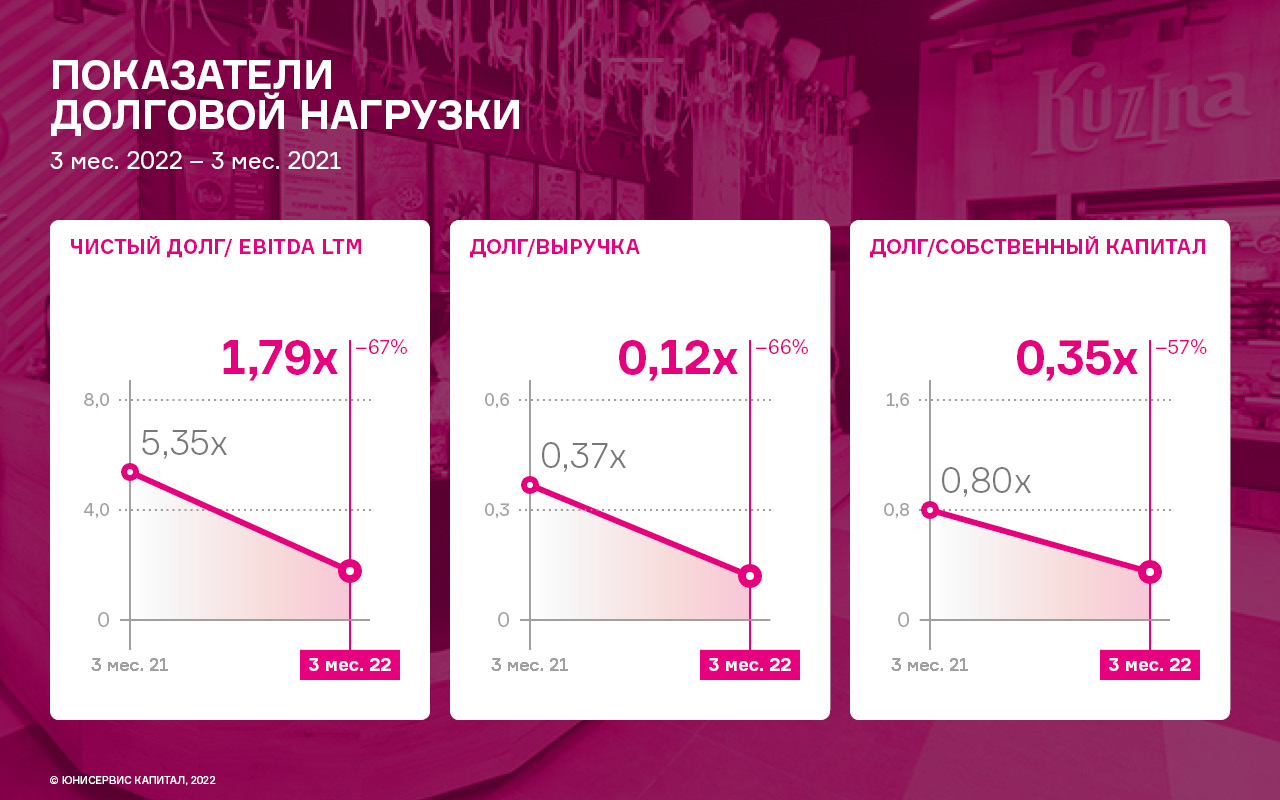

Положительный финансовый результат и увеличение объёмов продаж оказало существенное влияние на ключевые статьи баланса: рост величины собственного капитала на 22,8 млн руб. позволил нарастить размер дебиторской задолженности на сопоставимые 22,6 млн руб., а снижение финансового долга более чем в два раза отразилось на размере запасов, которые сократились на 47,2%.

Ощутимое снижение финансового долга на фоне роста показателя EBITDA LTM позитивно сказались на всех основных показателях долговой нагрузки: соотношение чистого финансового долга к EBITDA LTM на уровне 1,79х и долговых обязательств к выручке — 0,12х находятся на своих исторических минимумах, что говорит об устойчивости эмитента в части обслуживания своих долговых обязательств.

По итогам работы организации за 12 мес. 2021 г. выручка составила 7,8 млрд рублей, выше уровня аналогичного периода прошлого года на 75,7 %, что повлияло на показатель чистой прибыли, который в отчетном периоде составил 172,3 млн руб. (+10 млн руб. к аналогичному периоду прошлого года).

Значительный рост выручки обусловлен развитием экспортного направления, а также ростом цен на зерно относительно 2020 года.

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт в 2021 году занимает 58% продаж компании. Помимо деятельности в основном регионе присутствия — Сибири, где расположены два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Закупка зерновых и масличных культур производится в основном регионе присутствия (Сибири), а также в центральной и южной частях России. Продукция реализуется как на внутреннем рынке, так и за рубежом. Постоянными странами-партнерами эмитента являются Турция, Китай, Монголия.

Рост объемов продаж отразился на статьях баланса — по состоянию на 31.12.2021 г. дебиторская задолженность возросла на 88,6%, кредиторская задолженность — на 54,3%, запасы увеличились на 214,3 млн руб.

В целом, балансовые показатели в течение года показывают существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность.

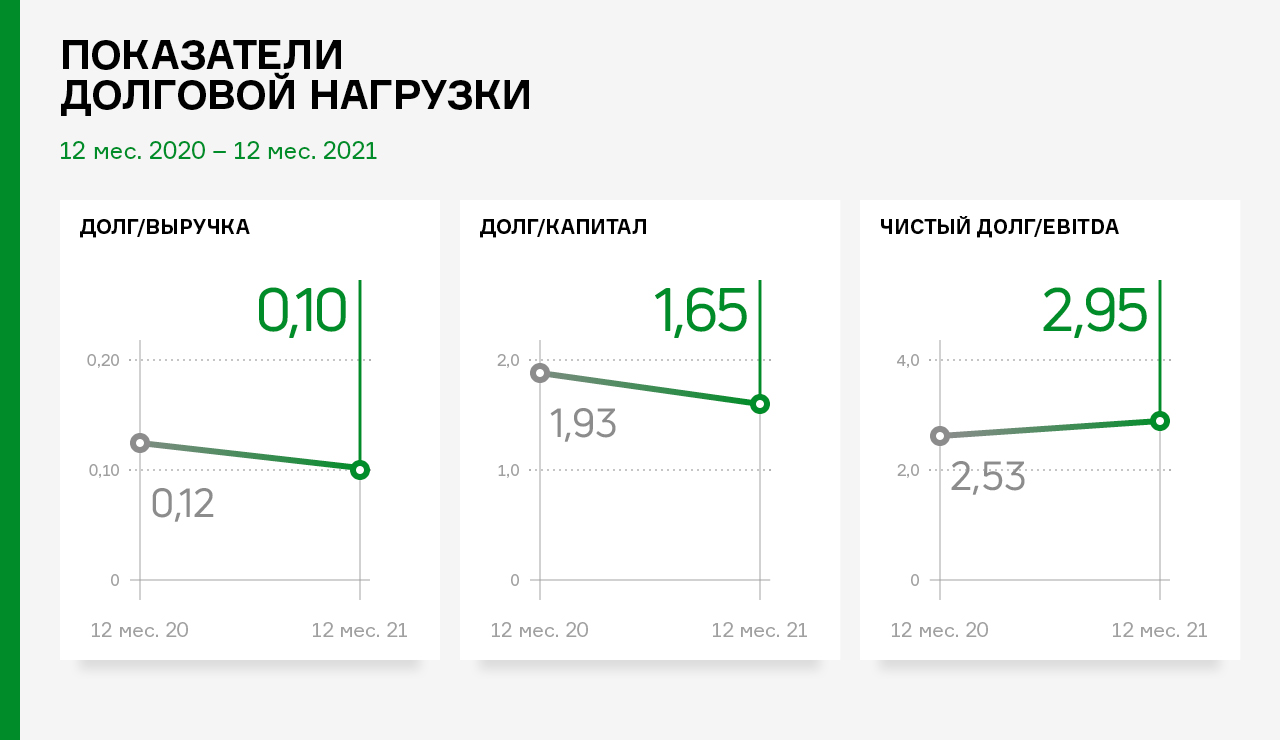

В целом структура баланса ликвидна, по состоянию на 31.12.2021 г. коэффициент текущей ликвидности составил 1,43х. Показатели долговой нагрузки: долг/выручка — 0,1х, долг/капитал — 1,65х, чистый долг/EBITDA — 2,95х.

По итогам работы 2021 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 758,2 млн руб., что выше аналогичного периода прошлого года на 28,6 %.

Значительный рост связан с заключением новых крупных контрактов на поставку оборудования. Показатель EBITDA вырос на 62,6% до отметки в 352,9 млн рублей. Долговая нагрузка у компании возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб.

Также на рост показателей в значительной мере повлияло значительное обновление станочного парка в 2021 году, ввод в эксплуатацию дополнительных производственных мощностей, а также оптимизация внутренних логистических процессов.

Завод «Евровент» производит и реализует продукцию, ориентированную на четыре ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В течение 2021 года эмитентом были отправлены 3 новые заявки на патент, а также получен сертификат на Центральные кондиционеры (ЦК) морского исполнения, что позволяет ООО «НТЦ Евровент» проектировать и производить климатические системы для судостроительной отрасли.

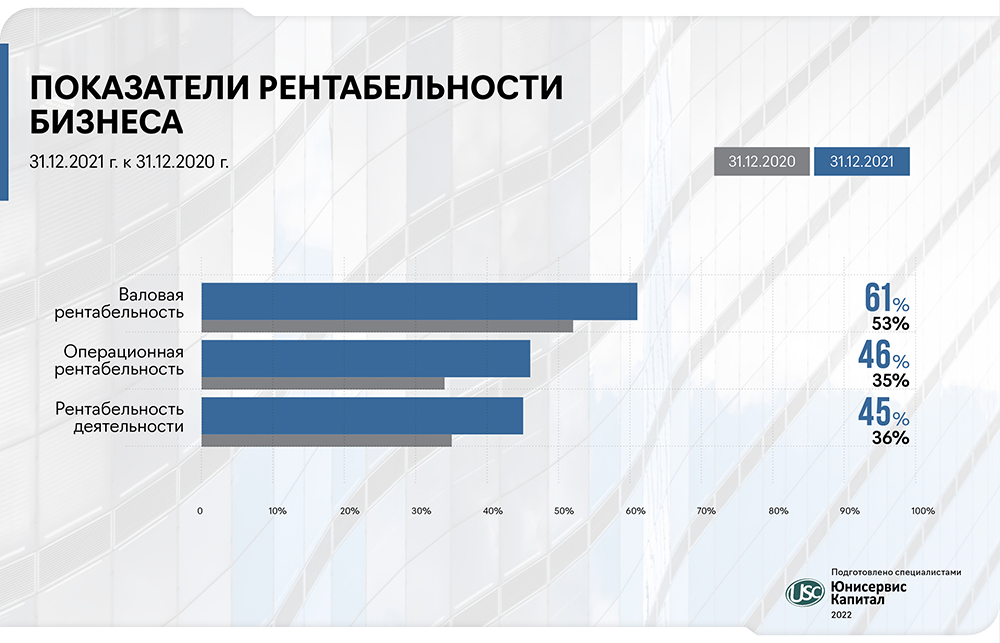

В 2021 году компания показала рост также по всем ключевым показателям рентабельности. Рост рентабельности объясняется тем, что компания реализует индивидуальные высоко-маржинальные проекты с использованием собственных технологий. ООО «НТЦ Евровент» является производителем инновационного климатического оборудования, имеет все необходимые сертификаты соответствия на выпускаемую продукцию.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства, в том числе за счет импортозамещения, наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.

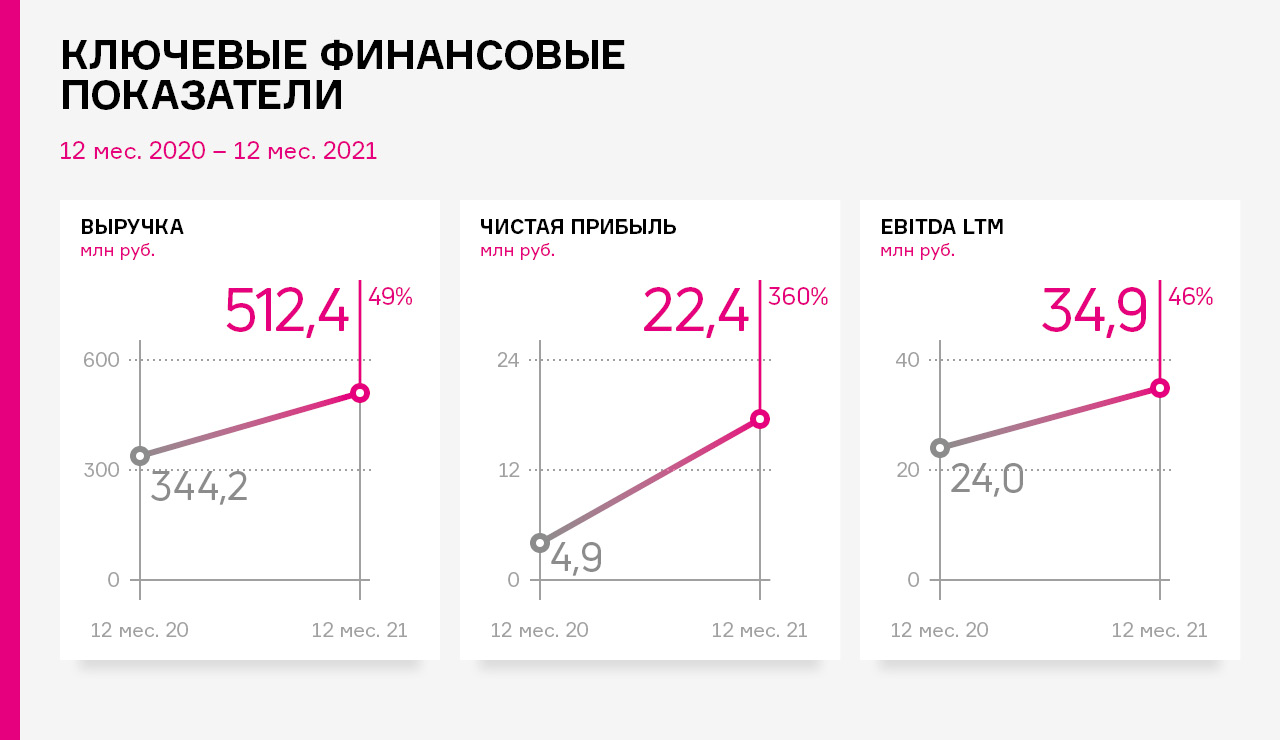

В результате полного восстановления работы и снятия ограничений на посещение сетей общественного питания финансовые результаты ООО «Кузина» в 2021 году существенно усилились относительно 2020 года.

Выручка эмитента увеличилась на 49% в сравнении с аналогичным периодом прошлого года и составила 512 млн руб., что является абсолютным годовым рекордом за всё время деятельности компании. Рост оборотов бизнеса положительно сказался и на показателе EBITDA, который за календарный год вырос на 46%, приняв значение 34,9 млн руб.

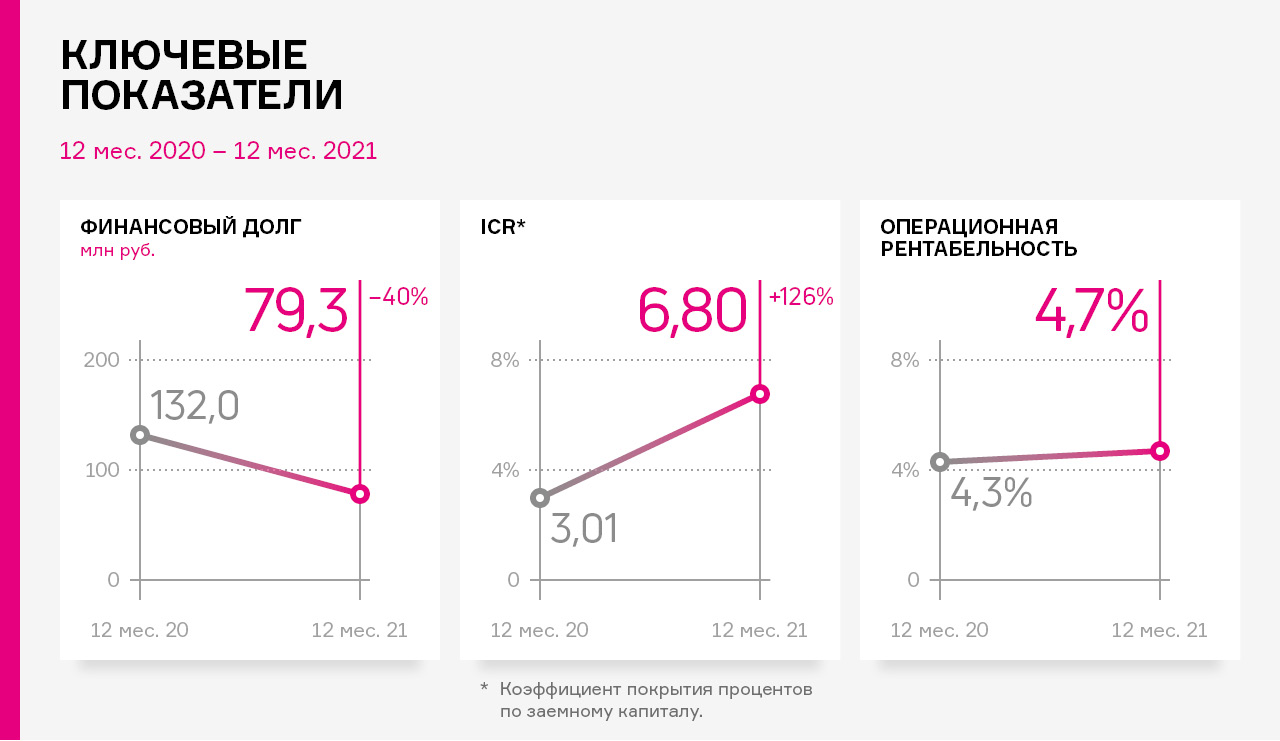

Рентабельность операционной деятельности по итогам 2021 года зафиксировалась на уровне 4,7%, что выше значения предыдущего года на 0,4 п.п.

Рост маржинальности бизнеса на фоне получения субсидий по программе государственной поддержки МСП-предприятий позволило эмитенту сгенерировать необходимый объём денежных средств для сокращения финансового долга за год на 40% до уровня 79,3 млн руб., что является минимальным значением за три последних года.

Коэффициент покрытия процентов по заемному капиталу (ICR) также значительно улучшился и составил 6,80х (против 3,01х за 2020 год).

Расчётные показатели долговой нагрузки также существенно усилились в 2021 году:

• долг/выручка 0,15х (против 0,38х за 2020 год);

• долг/капитал 0,42х (против 0,80х за 2020 год);

• долг/EBITDA 2,07х (против 5,21х за 2020 год).

Санкции, введённые в 2022 году, оказали негативный эффект на закупочные цены на сырье для ООО «Кузина». Удорожание коснулось кофе, какао, глазури, упаковочных материалов и т.д.

Стратегия эмитента по минимизации рисков поставок заключается в пересмотре текущего ассортимента, выстраивании новых цепочек поставок пищевых компонентов и оборудования.

В результате полного восстановления работы сетей общественного питания, выручка компании за 9 мес. 2021 года увеличилась на 115,7 млн руб. или 47,2% в сравнении с 9 мес. 2020 года.

Значения валовой и операционной прибыли также показали существенный рост на 44,1 и 13,8 млн руб., соответственно.

По итогам работы ООО «Кузина» на 30.09.2021 валюта баланса была зафиксирована практически на уровне АППГ (-0,5%) или 335,5 млн руб. В активе незначительное сокращение произошло за счет амортизации основных средств (-5,9%), а также снижения краткосрочных финансовых вложений (на 16,0%) за счет гашения внутригрупповых займов. При этом одновременно наблюдается рост запасов на 34,6% и дебиторской задолженности на 3,1%.

В пассиве баланса значительно сократился финансовый долг (на 34,1%), который на 30.09.2021 г. составил 90,6 млн рублей. Вместе с тем компания нарастила собственный капитал, который увеличился в сравнении с аналогичным периодом прошлого года на 12,8% и достиг уровня в размере 185,3 млн рублей.

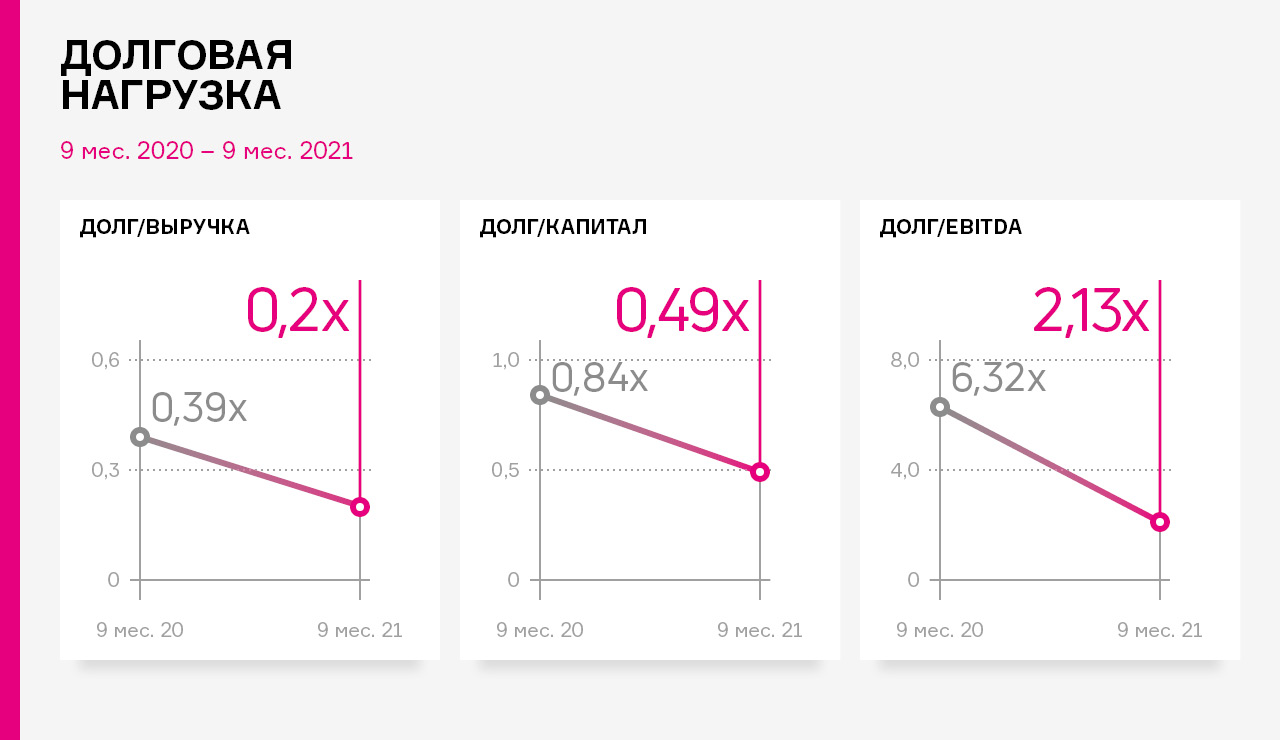

Расчетные показатели долговой нагрузки существенно улучшились в отчетном периоде:

• долг/выручка 0,20 (против 0,39 за 9 мес. 2020 года);

• долг/капитал 0,49 (против 0,84 за 9 мес. 2020 года);

• долг/EBITDA 2,13 (против 6,32 за 9 мес. 2020 года).

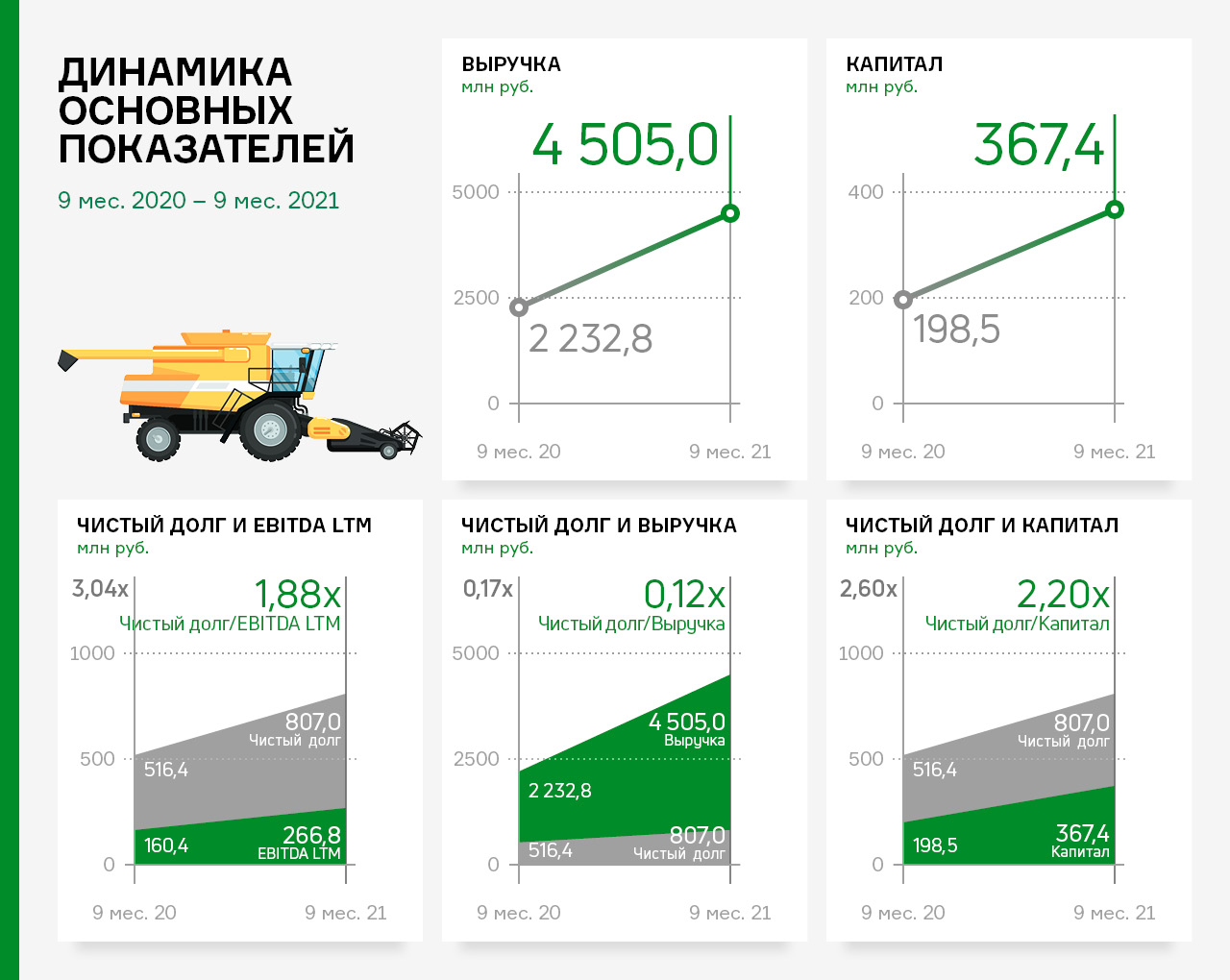

По итогам деятельности эмитента за 9 месяцев 2021 г. выручка составила 4,5 млрд рублей, что выше уровня аналогичного периода прошлого года в 2 раза.

Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 42,4 % и составила 122,3 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.09.2021 г.: дебиторская задолженность возросла в 2 раза, кредиторская задолженность — на 23,7 %. В целом структура баланса ликвидна, в третьем квартале 2021 г. коэффициент текущей ликвидности составил 1,40х.

Собственный капитал эмитента увеличился в 1,9 раза: с 198,5 млн руб. по состоянию на 30.09.2020 года до 367,4 млн. руб. в аналогичном периоде текущего года. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 9 месяцев 2021 г. достигла отметки в 122,3 млн руб. (+36,4 млн руб. к аналогичному периоду прошлого года).

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

ООО «Круиз» выполняет функции агрегатора на рынке грузовых перевозок, используя собственную IT-платформу. В собственности агрегатора находятся все нематериальные активы, он также распределяет поступающие заказы и оперирует денежными потоками.

На сегодняшний день сервис покрывает свыше ста населенных пунктов РФ, включая 36 крупных городов. Представительства компании открыты также в Казахстане, Киргизии, Таджикистане и Киргизии.

Ключевые тезисы:

— В структуре заказов порядка 65% проступает от физических лиц и 35% занимает корпоративное обслуживание. Градация по регионам: 51% заказов приходится на Москву, 39% — на Санкт-Петербург, 9% — обслуживание в регионах и 1% — страны СНГ.

— Выручка эмитента за 6 месяцев 2021 года составила 239,2 млн руб., из них чистой прибыли — 421 тыс. руб. Показатели рентабельности бизнеса: валовая рентабельность — 99,8%, рентабельность по EBIT — 3,4%, по чистой прибыли — 0,2%.

— Рыночная стоимость активов сервиса — около 1,5 млрд руб. Финансовый долг компании по состоянию на 30.06.2021 г. составил 114,8 млн руб., объем лизинговых обязательств — 31 млн руб.

— Согласно экспертной оценке, проведенной аналитиками «Юнисервис Капитал», финансовое состояние эмитента находится на удовлетворительном уровне. По всем основным показателям ООО «Круиз» демонстрирует положительную динамику. Рост основных статей баланса по итогам связан с присоединением ООО «ГрузовичкоФ-Центр».

— Свое дальнейшее развитие компания видит в расширении географии охвата, развитии франчайзинга и наращивании автопарка, что, в свою очередь, позволит компании увеличить занимаемую долю рынка.

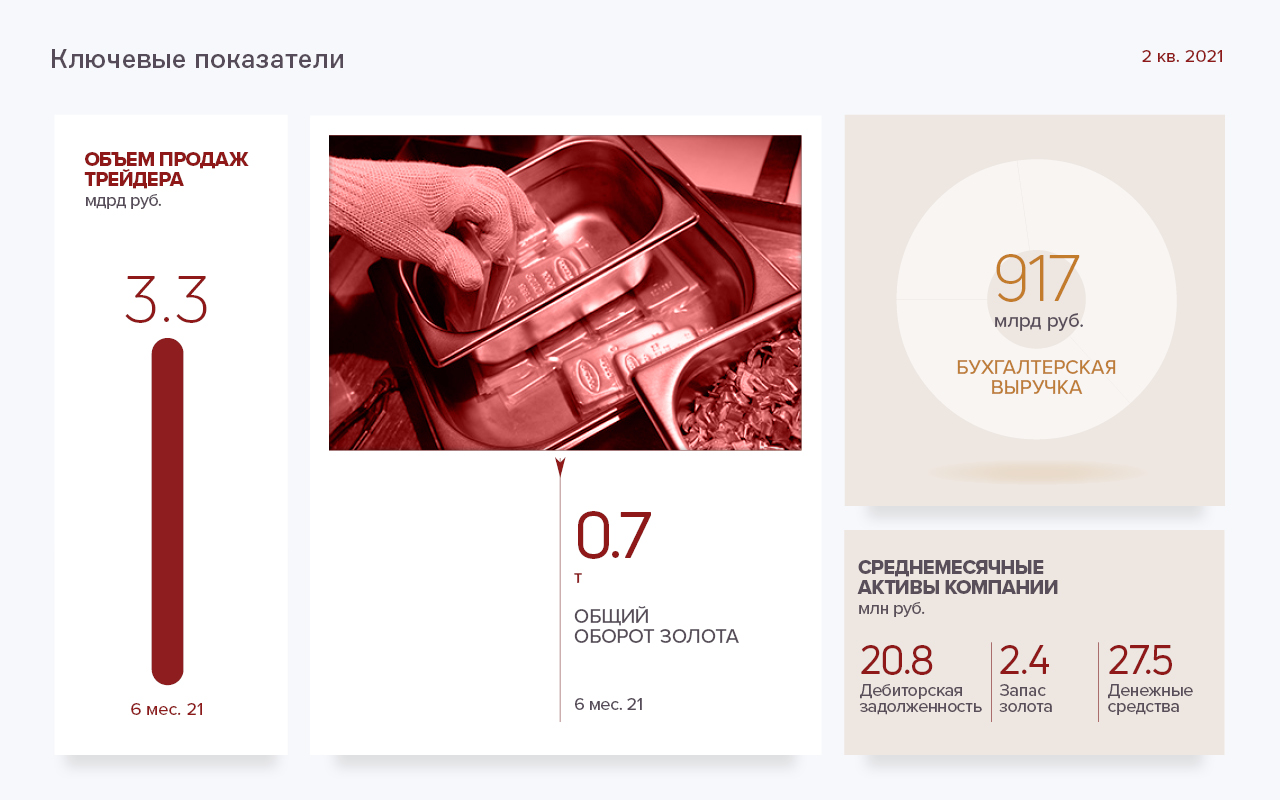

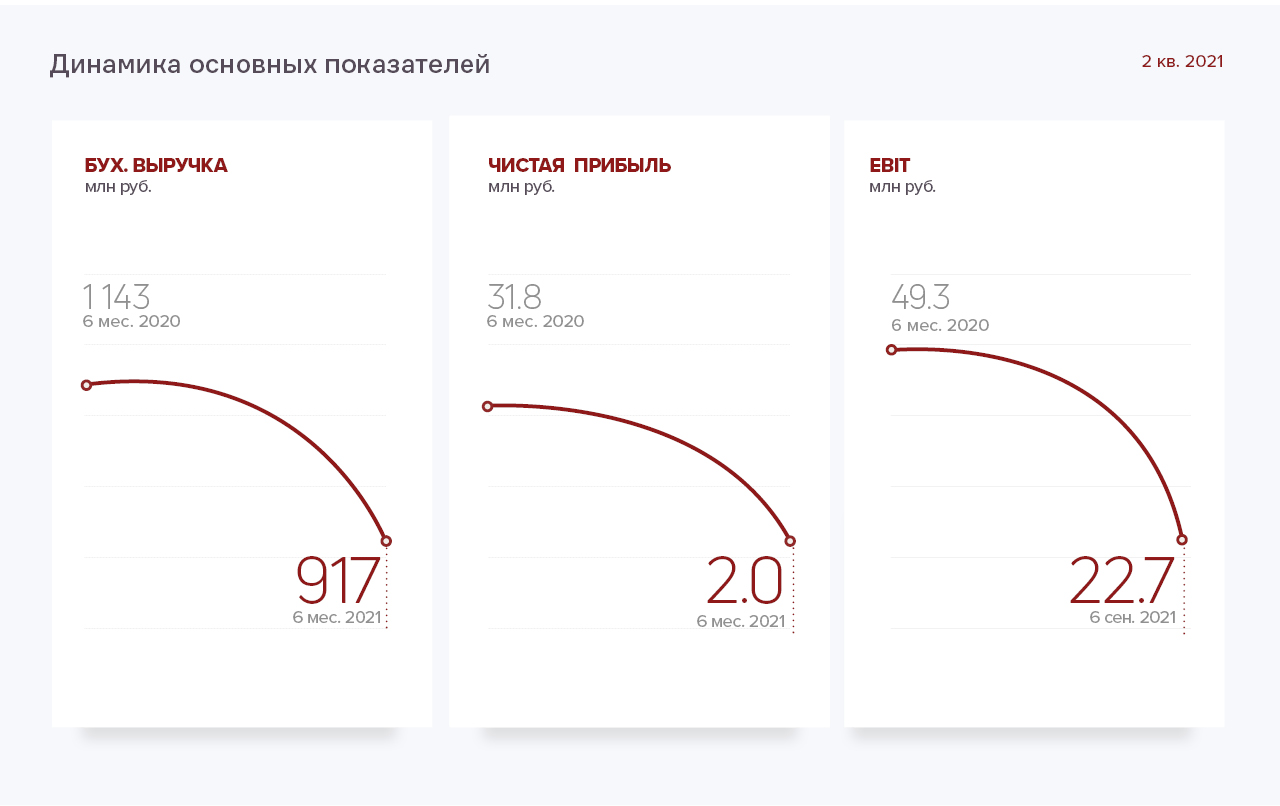

За 6 месяцев 2021 г. выручка эмитента составила порядка 917 млн руб., что на 19,7% меньше, чем в аналогичном периоде прошлого года.

Снижение обусловлено выраженным нисходящим трендом котировок золота на международном рынке, наблюдавшемся в первом полугодии, напрямую влияющим на выручку эмитента, а также сезонным колебанием спроса.

В 2021 году динамика цен характеризуется отсутствием четкого тренда. Вместо активного роста оборотов эмитент выбрал сдержанную стратегию — совершение сделок с оптимальными параметрами маржинальности.

ООО «ПЮДМ» входит в группу компаний «Первый Ювелирный», деятельность которого разделена на оптовое и розничное направление. Оптовое направление представлено трейдингом драгоценных металлов, который осуществляет эмитент, розница — сеть ломбардов, где выдаются ссуды под залог золота и изделий из него.

Невыкупленные залоги передаются ООО «ПЮДМ» для дальнейшего аффинажа и последующей продажи аффинированного металла в гранулах и слитках 999,9 пробы.

Ключевые тезисы:

— За 6 месяцев 2021 года валовая прибыль компании составила 27,2 млн руб., чистая прибыль — порядка 2 млн руб.

— Оборотные средства формируют 100% активов компании. Денежные остатки на счетах составляют 27,6% (164,8 млн руб.), а 20,9% (124,6 млн руб.) приходится на дебиторскую задолженность.

— Пассивы на 27,9% (166,4 млн руб.) состоят из нераспределенной прибыли. 39,6% (236,3 млн руб.) в структуре пассивов занимают облигационные займы, 32,5% (194,5 млн руб.) представлено краткосрочными обязательствами.

— Долговая нагрузка эмитента находится в комфортных пределах: чистый долг/EBITDA — 3,62х, долг/выручка не превышает 0,08х, долг/собственный капитал — 1,96х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента — удовлетворительное. Незначительное понижение маркера обусловлено уменьшением оборотов, вызванных падением котировок золота на международном рынке.

— В планах компании на ближайшие несколько лет — развитие золотодобывающего направления и получение кредитного рейтинга. Группа компаний «Первый Ювелирный» нацелена также на активное расширение сети ломбардов.

ериоде:

ериоде: