Также эмитент поделился тем, что ведет переговоры о сотрудничестве с корпоративным маркетплейсом одного из крупнейших банков страны. Партнерство предполагает, что «Грузовичкоф» станет официальным перевозчиком для В2В-клиентов площадки. Более того, на стадии подписания договор о сотрудничестве с электронной платформой по продаже металлургической продукции.

В первую очередь сервис планирует занять наиболее перспективные ниши транспортно-логистического рынка: доставка сборными грузами и направление аренды эвакуаторов. Для последнего уже не только разработано позиционирование под брендом «Эвакуаторчикоф», но и запущена первая выкатка техники.

В перспективе — увеличение автопарка, к концу года планируется закупка 10 единиц. Цель — обеспечить оперативную подачу эвакуаторов, и предоставить заказчикам комплекс услуг различной сложности.

Популярность направления связана с нехваткой эвакуаторов и растущим количеством ситуаций, особенно в межсезонье, когда клиентам требуется эта услуга. Отметим, что на рынке эвакуаторов сейчас нет крупного, известного и надежного игрока, а за счет силы бренда направление эвакуаторов «Грузовичкоф» обладает этими характеристиками. Соответственно, сервис предоставляет более качественную услугу клиентам.

В рамках проекта «Грузовичкоф Бизнес» эмитент расширяет спектр обслуживания: сейчас корпоративным заказчикам доступно 9 услуг в зависимости от их задач. В связи с бурным развитием отрасли перспективным направлением компания считает доставку товаров на маркетплейсы. Кроме этого, клиентам организации станут доступны экспресс-доставка и доставка сборными грузами для сегмента В2В. Появление новых услуг подтверждает статус и роль сервис на рынке, как эксперта в организации корпоративной логистики.

Кроме развития своих продуктов, эмитент планирует сфокусироваться на HR-политике компании. Сейчас особенно актуально внедрение эффективных инструментов для удержания персонала в условиях дефицита кадров.

Продолжат свое развитие и цифровые сервисы — для оптимизации операционных и бизнес-процессов и повышения клиентоориентированности.

Ранее компания рассказала о росте выручки в сегменте b2b — по итогам 5 месяцев 2024 г. показатель увеличился на 23,1% по сравнению с АППГ. В сегменте В2С прирост выручки сервиса «Грузовичкоф» составил 8,8% за этот же период.

По итогам 6 месяцев 2024 года EBITDA Adj LTM эмитента выросла на 22,6%. При этом чистая прибыль сократилась на 35 млн руб. Подробнее о причинах разнонаправленной динамики — в аналитическом обзоре.

Выручка осталась на уровне прошлого года, увеличившись на 1,9% по отношению к 6 мес. 2023 г. На этом фоне EBITDA Adj LTM вновь обновила исторический максимум, достигнув 1 683 млн рублей.

Несмотря на это, чистая прибыль в сравнении с АППГ уменьшилась на 35 млн руб. до 19,2 млн руб. Основная причина — увеличение расходов на обслуживание долга в связи с ростом ключевой ставки.

Традиционно в структуре выручки наибольшую долю, которая продолжает ежегодно увеличиваться, занимает пивная бутылка — 87,9% по итогам 6 мес. 2024 года.

Финансовый долг на 30.06.2024 г. зафиксирован в размере 4 336 млн рублей, увеличившись к уровню годичной давности на 22,1%. При этом показатели долговой нагрузки находятся в пределах приемлемых значений.

Напомним, чтобы изготавливать больше стеклоизделий из одной тонны стекломассы «Сибстекло» последовательно снижает их вес (при сохранении литража и соответствия ГОСТ), в том числе, по технологии NNPB — узкогорлого прессовыдувания. Доля облегченной бутылки в общем объеме продукции составила 92,3%.

Кроме того, на предприятии стремятся увеличить применение вторичных ресурсов (отходов стекла) в производстве тары. С января по июнь 2024 года в стекольных комплексах завода утилизировали 23 тыс. тонн стеклобоя — плюс 12,3% по отношению к АППГ. Причем, коричневую тару выпускают, используя уже 55-60% вторсырья.

Только за последние три года выручка компании показала рост в 2,5 раз, а по итогам первого полугодия 2024 года увеличилась почти на четверть к аналогичному периоду прошлого года. Подробнее о результатах работы и планах ООО «Нэппи Клаб», которое готовится разместить дебютный облигационный выпуск, — в аналитическом обзоре.

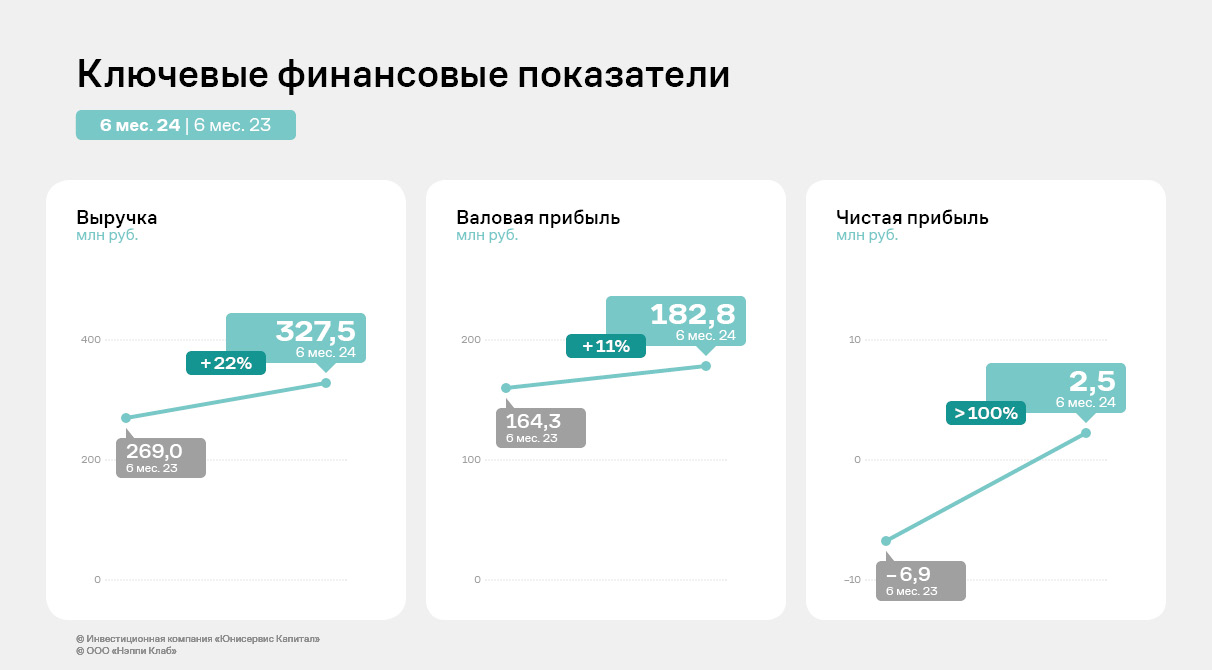

В первом полугодии 2024 года компания, реализующая товары для беременных, мам и по уходу за новорожденными под собственным брендом NappyClub, продемонстрировала положительную динамику финансово-хозяйственной деятельности: выручка достигла 327,5 млн руб., что выше аналогичного периода прошлого года на 22%. Рост вызван активными розничными продажами, заключением новых контрактов с маркетплейсами, пересмотром ценовой политики, а также мощными рекламными кампаниями. Положительное влияние оказал и уход иностранных конкурентов. Чистая прибыль составила 2,5 млн руб.

Отметим, что убыток в ретро-периоде обусловлен исторически высокими инвестициями в маркетинг и раскрутку бренда. Только по итогам 2023 года было инвестировано более 100 млн руб., что позволило ООО «Нэппи Клаб» нарастить выручку более чем в двукратном объеме относительно 2022 года: 651 млн руб. против 284 млн руб.

Позитивную динамику можно отследить и по показателям рентабельностей, которые сохранили положительные значения. Валовая рентабельность по итогам работы за 6 месяцев 2024 года оказалась на уровне 55,8%.

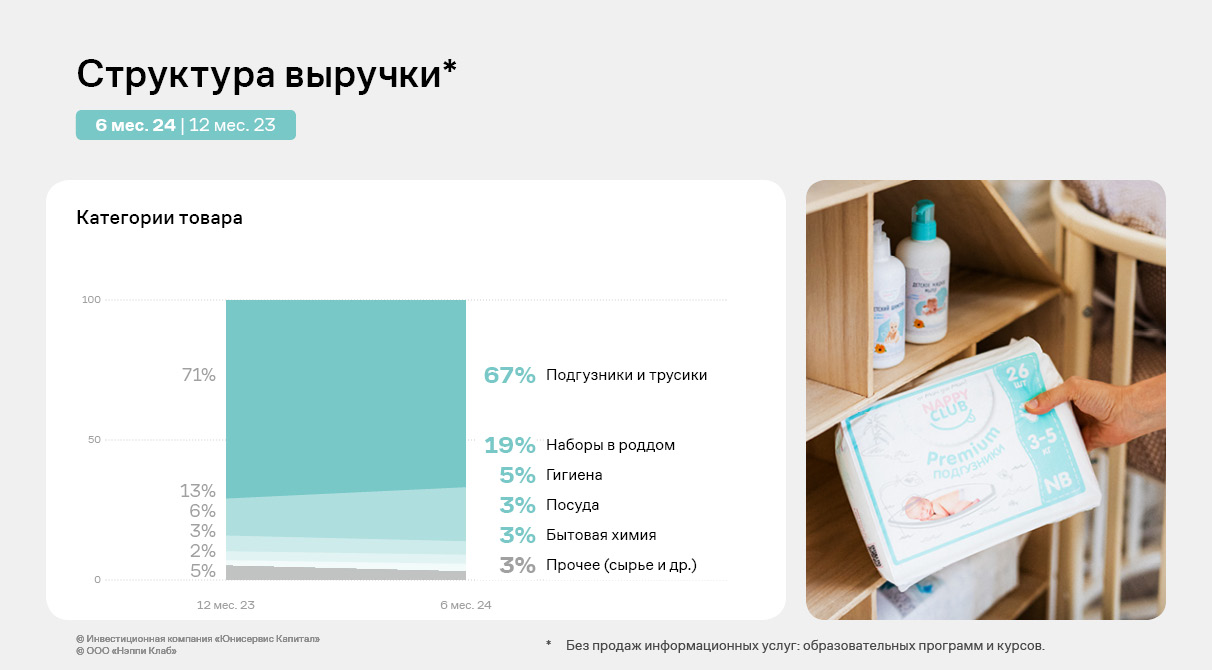

Ассортимент ООО «Нэппи Клаб» состоит более чем из 350 товарных позиций: детская гигиена — подгузники и трусики, косметика и бытовая химия, женская гигиена — салфетки и прочее, детская одежа, посуда, игрушки и другое. Также компания реализует образовательные онлайн программы и курсы для беременных и родителей.

Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 71% по итогам 2023 г. и 67% за 6 мес. 2024 г. В планах к концу 2024 г. — нарастить удельный вес таких позиций, как косметика и уход, одежда, которые суммарно на текущий момент занимают менее 2% в общем объеме выручки. Также «Нэппи Клаб» намерен увеличить долю от оказания информационных услуг.

В качестве источника финансирования ООО «Нэппи Клаб» в основном использует банковские кредиты и займы собственников и аффилированных лиц. Благодаря дебютному облигационному выпуску компания диверсифицирует кредитный портфель, в котором доля банковских займов составит при прочих равных условиях 25%, займы от собственников и аффилированных лиц — 33%, облигационный выпуск — 42%.

Эмитент субординирует займы собственников и аффилированных лиц, благодаря чему облигационный выпуск будет погашен раньше займов от выше указанных субъектов, а их сумма не оказывает влияния на долговую нагрузку компании.

Целевое использование дебютного выпуска — пополнение оборотных средств для развития деятельности, а также рефинансирование части банковских кредитов. Соответственно долговая нагрузка [Чистый долг/EBITDA adj. LTM] будет на уровне — 3,5. Далее долговое давление будет снижаться по мере масштабирования компании.

ООО «Нэппи Клаб» продолжает и дальше активно развивать продажи через собственный сайт, маркетплейсы (OZON, Wildberries), планирует выйти на иные платформы: «Детский мир», «Купер» (бывший «СберМаркет»). Также в планах у ООО «Нэппи Клаб» — развитие информационных услуг: организация онлайн обучения, проведение образовательных семинаров.

По итогам 2024 г. компания планирует выйти на значение выручки близкое к 1 млрд руб., нарастить рентабельность деятельности до уровня в 4% благодаря оптимизации расходной части и маркетинговым кампаниям, достигнув чистой прибыли, кратно превышающий показатель прошлого года.

Эмитент — владелец собственного бренда товаров для беременных, мам и новорожденных NappyClub — планирует 19 сентября разместить дебютный облигационный выпуск объемом в 150 млн руб. и со ставкой купона на уровне 25,25% годовых. Открыт предварительный сбор уведомлений на участие в первичном размещении через систему Boomerang.

По выпуску Нэппи Клаб-БО-01 (№ 4B02-01-00169-L от 20.08.2024) заявлены следующие параметры: объем — 150 млн руб., номинальная стоимость — 1 000 руб., срок обращения составит 1 080 дней, выплата купонного дохода будет осуществляться ежемесячно. Ориентир ставки купонного дохода —25,25% годовых, YTM к call-опциону — 28,39%. По выпуску предусмотрено частичное досрочное погашение по 20% в 30 и 33 к.п., 60% в дату окончания 36 к.п., а также call-опцион в 24 к.п.

Размещение запланировано на 19 сентября.

Привлеченные инвестиции компания планирует направить на пополнение оборотных средств и рефинансирование части банковских кредитов.

17 сентября 2024 года компании был впервые присвоен кредитный рейтинг на уровне ruB со стабильным прогнозом от «Эксперт РА».

Стартовал предварительный сбор уведомлений на участие в первичном размещении через систему Boomerang. Оставить заявку можно по ссылке.

Ключевое об эмитенте:

Успешно развивается на рынке с 2017 года.

На сегодня реализует более 350 товарных позиций и регулярно расширяет ассортимент, с помощью которого целевая аудитория компании может закрыть широкий спектр регулярных потребностей.

Компания гарантирует высокое качество товаров: продукция изготавливается по собственным технологическим картам, кроям, производственным составам эмитента. Товары сертифицированы, ООО «Нэппи Клаб» проводит испытания компонентов и контролирует все этапы производства.

Ассортимент эмитента реализуется по всей России.

Эмитент реализует товары по принципу Direct-to-Consumer — через собственные сайт без помощи посредников в виде торговых сетей и дистрибьютеров, а также через маркетплейсы. Что позволяет устанавливать цены ниже, чем у конкурентов со схожим качеством, получать обратную связь напрямую от покупателей и оперативно создавать новую продукцию на основе запросов потребителей.

Эмитент демонстрирует устойчивый рост финансово-хозяйственной деятельности: только за последние три года компания показала увеличение выручки в 2,5 раза. Валовая рентабельность на 30.06.2024 составила 55,8%, чистая прибыль по итогам 6 месяцев 2024 достигла 2,5 млн руб. Значение EBITDA adj LTM на 30.06.2024 г. зафиксировано на уровне 51,8 млн руб. Компания планирует и дальше наращивать указанные показатели. По итогам 2024 года компания планирует выйти на значение выручки близкое к 1 млрд руб., а к концу 2025 года показать результат в 1,7-2 млрд руб.

Основа ассортимента эмитента — какао-порошок. При этом компания развивает продажи и других товаров, чтобы снизить зависимость от данной позиции. Генеральный директор «СЕЛЛ-Сервис» рассказал о продукции, на продвижении которой эмитент сосредоточит внимание во втором полугодии.

За первое полугодие 2024 года ООО «СЕЛЛ-Сервис» перевыполнило план продаж по какао-продуктам, на которых сотрудники компании сосредоточили внимание на фоне повышенного спроса. Напомним, что цены на какао-бобы на Бирже в 2024 году достигли пиковых значений, что и спровоцировало повышенный спрос среди клиентов, которые стремились успеть заключить контракт на поставку до нового скачка стоимости.

Во втором полугодии эмитент сосредоточит силы на реализации других позиций. Так, уже сейчас «СЕЛЛ-Сервис» наращивает продажи мальтодекстрина (пищевой добавки, которую используют при производстве конфет, газированных напитков и др.) от компании Rustark и ароматизаторов World Market клиентам из сферы кондитерской промышленности. Также реализует профессиональные моющие средства Invadis. Вышеперечисленные позиции эмитент относит к товарам региональной дистрибьюции и продает их покупателям из Сибири и Дальнего Востока. По словам руководителей компании, товары не приносят больших объемов выручки, однако помогают повысить сервис для местных пищевых производств и укрепить взаимоотношения с клиентом.

На осень «СЕЛЛ-Сервис» запланировал первые поставки картофеля фри из Бельгии клиентам направления HoReCa. Товар эмитент планирует продвигать в Сибири, Сочи, на Дальнем Востоке, экспортировать в Узбекистан.

Также «СЕЛЛ-Сервис» увеличивает объемы продаж кунжута и кокосовой стружки. По предварительным прогнозам, компания выполнит собственный план по позициям к концу года.

«В 2024 году мы дополнительно введем в ассортимент новые импортируемые позиции: желатины, каррагинаны (пищевые загустители) и камеди (загустители, стабилизаторы). Товары станут новым вызовом для наших технологов и специалистов по продажам. О стратегии их продвижения расскажем позже», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

По итогам первого полугодия эмитенту удалось сохранить показатели рентабельности на уровне аналогичного периода прошлого года, несмотря на рост стоимости сырья.

По итогам 6 месяцев 2024 года наблюдается снижение ключевых операционных показателей ООО ПК «СМАК»: выручка сократилась на 11%, чистая прибыль на 10%. Это обусловлено преимущественно ростом цен на сырье тресковых рыб. Компания длительное время согласовывала новую стоимость продукции с торговыми сетями, что привело к приостановке продаж для некоторых клиентов. Также фактически путина лососевых в 2024 г. началась позже (во второй половине июля), чем в 2023 году из-за малых объемов вылова.

Эмитент прогнозирует восстановление объемов продаж в третьем квартале 2024 г. Для увеличения финансовых результатов «СМАК» ведет работу по расширению клиентского портфеля. В 1 полугодии были подписаны договоры с иркутской компанией «Слата» и с томской сетью SPAR. Первые отгрузки в ритейлеры запланированы на второе полугодие.

При этом ПК «СМАК» удалось сохранить все показатели рентабельности на уровне аналогичного периода прошлого года.

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 232,5 млн руб., увеличившись на 15% к АППГ за счет привлечения дополнительного финансирования.

Все долговые коэффициенты продолжают оставаться на приемлемом уровне, исключение — «Внешний долг/Собственный капитал». Однако благодаря ежеквартальной амортизации дебютного облигационного займа серии СМАК-БО-П01 вышеуказанный показатель будет постепенно усиливать значение.

В 1-м полугодии 2024 года эмитент демонстрирует разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее — в материале.

На фоне несущественного снижения объёма продаж в 1-м полугодии 2024 г. (на 10% к АППГ) компании удалось существенно нарастить валовую прибыль, которая в отчетном периоде составила 520,5 млн руб. (+20% к АППГ). Показатели операционной прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 30.06.2024 г. рост обоих показателей составил 40% и 62%, соответственно, в сравнении с данными на 30.06.2023 г.

Благодаря активному развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), то начиная с 2023 года осуществляется перераспределение на другие категории. В структуре продаж компании стали больше занимать прямые покупатели и розница.

Финансовые итоги деятельности 6-ти месяцев 2024 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев вырос на 20%, размер собственного капитала компании увеличился на 42%. Рост основных средств - более чем в полтора раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 5 092,3 млн руб. с приростом в 42% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 30.06.2024 г. продолжает сохраняться на высоком уровне (78% от всех заимствований), что обеспечивает высоколиквидность компании. В отчетном периоде КТЛ зафиксирован на уровне 2,25.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 30.06.2024 г. составил 0,27х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,95х.

Компания наблюдает увеличение спроса на услугу страхования грузов, запустила новые склады, развивает франшизу в проекте «Складовичкоф» и усиливает региональный маркетинг.

Из позитивных итогов 2 квартала 2024 — рост спроса на страхование грузов. Если в первом полугодии 2023 было застраховано 2% от общего количества заказов, то в 2024 их доля составила уже 10%. При этом число застрахованных заказов растет от месяца к месяцу в среднем на 3,5%.

«Спрос на услуги страхования заказов растет, потому что клиенты всё больше понимают её необходимость — она обеспечивает надежность перевозки. Особенно привлекательна эта услуга для корпоративных заказчиков, которые перевозят дорогостоящие грузы», — комментирует растущую популярность направления коммерческий директор сервиса «Грузовичкоф» Екатерина Мухина.

Напомним, что сервис предлагает три «пакета» страхования, которые подходят В2В- и В2С-клиентам с разным типом и стоимостью груза.

Эмитент достиг поставленной цели по расширению автопарка для суббренда «Грузовичкоф Бизнес» — теперь колонна автомобилей компании насчитывает более 350 единиц. Сейчас компания анализирует целесообразность дальнейшего увеличения подвижного состава.

Результаты бренда «Складовичкоф» также демонстрируют стабильный рост бизнеса. Франшиза развивается, запросы на сотрудничество поступают более активно, чем в I квартале этого года, в том числе благодаря рекламной кампании этой услуги.

Общая площадь складских помещений компании возросла до 13 тыс. кв.м. Это произошло благодаря запуску 15 июля нового склада площадью 6 тыс. кв.м. в городе Пушкин Московской области. Теперь это направление насчитывает 4 партнера-франчайзи и 5 складов: по одному в Пушкине, Великом Новгороде, Белгороде и два в Санкт-Петербурге. Общее количество клиентов сервиса — 2500.

Ведется продуктивная работа в сфере региональной экспансии. С начала года на карту бренда добавлены 3 новые географические точки — Нижний Тагил, Курган и Петропавловск-Камчатский. В целом темпы регионального развития увеличиваются. Оборот во втором квартале вырос на 19% по сравнению с первым кварталом 2024, а по итогам первого полугодия 2024 рост составил 25% к АППГ.

Также из важных новостей: в Новосибирске открыт полноценный офис «Грузовичкоф». Город является третьим по численности населения в стране и крупным логистическим хабом, в котором не иссякает спрос на услуги грузоперевозок. В компании считают, что открытие представительства позволит расширить присутствие бренда и завоевать солидную долю рынка.

Укрепление позиций в географии бренда стало возможным благодаря усилению регионального маркетинга. Для этих целей организация запустила контекстную рекламу в крупных городах присутствия.

Комплексное развитие экосистемы и поиск новых рыночных возможностей — одни из ключевых принципов работы эмитента. Обо всех перспективных направлениях компании можно почитать в нашем материале.

В начале августа 2024 года компанию закрыла сделку по приобретению складских площадей в Московской области. Новый склад принесет эмитенту экономию на складских операциях и обеспечит лучшие условия хранения.

Новый склад эмитента площадью 1 788,4 кв. метров расположен в многофункциональном индустриальном комплексе «Весна» (RBNA «Парк Весна») в городском округе Домодедово, в деревне Заболотье Московской области. «СЕЛЛ-Сервис» уже приступил к оснащению помещения техникой, оборудованием, а также к подбору команды.

Начиная с 4 квартала 2024 года, компания планирует в новом складе размещать поступающие в Москву грузы. В среднесрочной перспективе это принесет:

Экономию на складских операциях и, как следствие, более конкурентную цену на реализуемую продукцию;

Лучшие условия хранения, приема и отпуска продукции, в том числе санитарно-гигиенические.

«В будущем мы организуем в Москве адресное WMS-хранение с применением лучших практик. Что это значит? Складское помещение разбивается на виртуальные зоны, в них можно разместить товар и впоследствии забрать его. У каждой зоны свои размеры, штрихкод и набор характеристик. Так, мы сможем еще быстрее и качественнее обслуживать наших покупателей. И главное, новый склад позволит нам в течение ближайших 3 лет быть уверенными в вопросе размещения товаров с учетом роста компании и дефицита складских площадей в Московской области», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Напомним, что ранее мы уже рассказывали об оптимизации сети складских помещений эмитента. Так, ранее компания уже отказалась от услуг ответственного хранения в Новосибирске и арендовала в городе новый склад.

Сервис «Грузовичкоф» наращивает обороты в регионах и продолжает активное развитие сотрудничества с интернет-магазинами. Финансовые показатели компании также находятся в положительной динамике.

На сегодняшний день сервис эмитента представлен в 155 городах России и в 4 странах СНГ: Казахстане, Таджикистане, Узбекистане и Республике Беларусь.

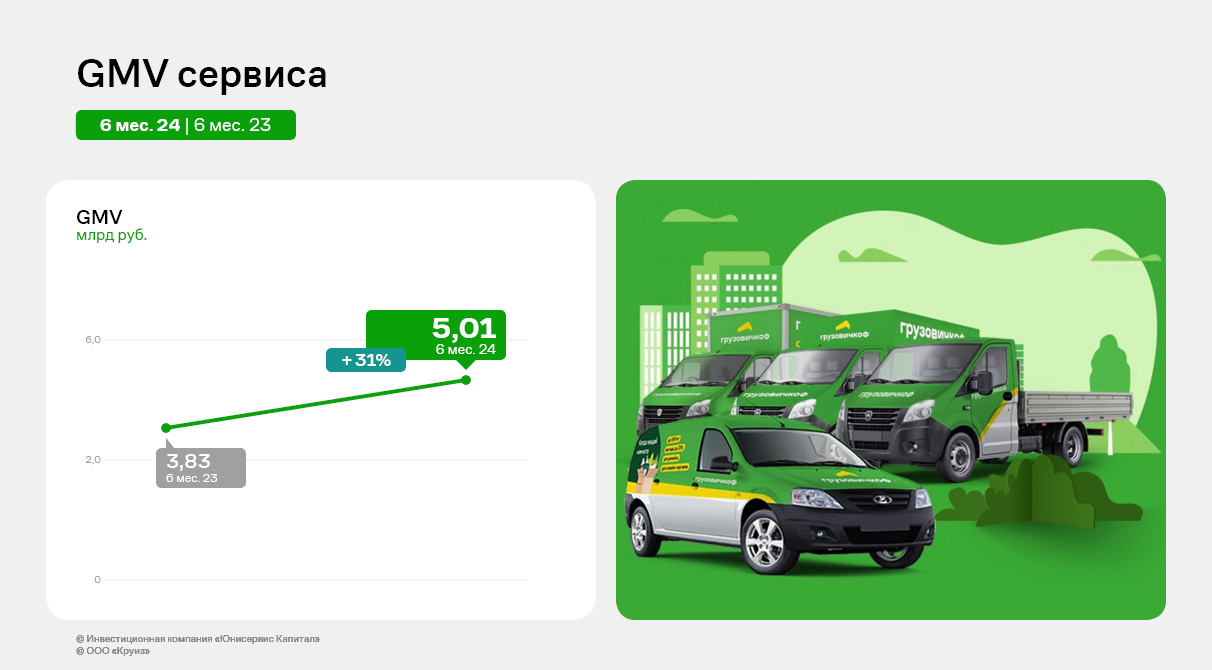

GMV сервиса в 1 полугодии 2024 года прирос к АППГ на 31%, составив 5 млрд руб. При этом в разбивке по направлениям виден существенный рост услуг доставки для DIY сетей и интернет-магазинов — 120% относительно 1 полугодия 2023 года. Услуги грузового такси показали наибольший рост к АППГ в странах СНГ (+62%), в регионах России он достиг +25%. В Санкт-Петербурге и Москве рост GMV составил 11%.

Замедление темпов роста прочих услуг связано с перезапуском сервиса LTL («Сборные грузы»): были пересмотрены и изменены тарифы на перевозку грузов с учетом клиентских запросов, и в итоге они стали более гибкими и комфортными. Сейчас услуги представляют собой единую экосистему, что важно для более эффективной работы направления и сервиса в целом. Также были перестроены некоторые бизнес-процессы для оптимизации всей деятельности сервиса, расходов и доходов проекта.

Финансовые показатели эмитента также демонстрируют положительную динамику эффективности бизнеса.

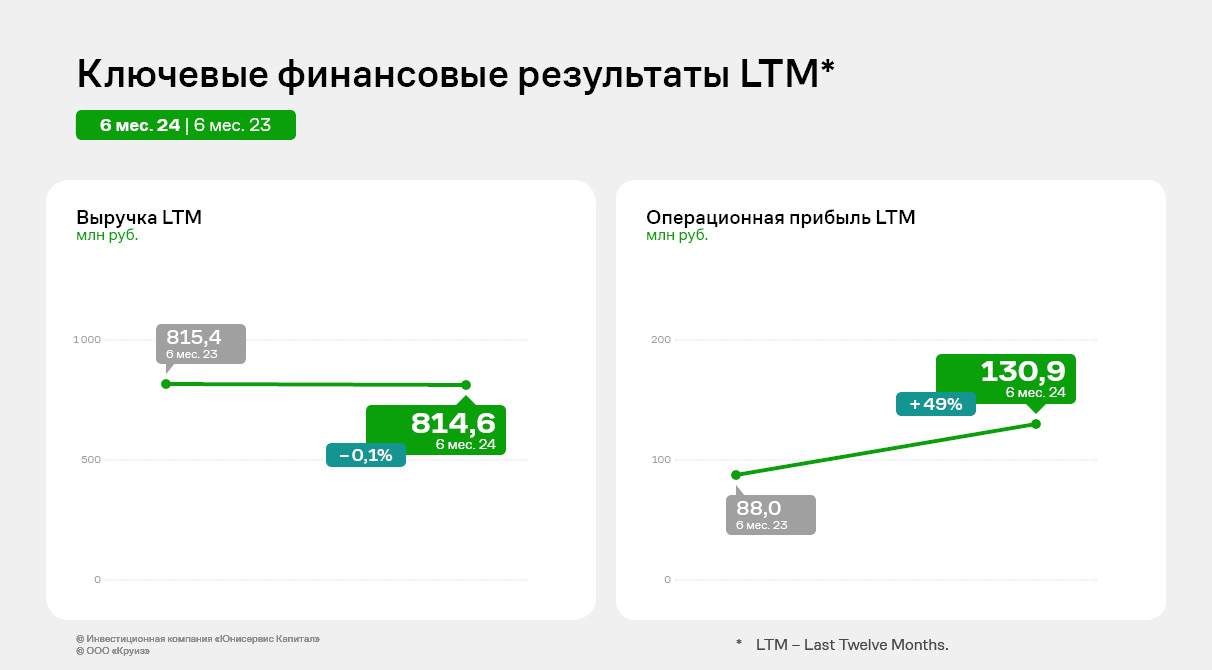

Несмотря на сохранение выручки LTM за 1 полугодие 2024 года на уровне аналогичного периода прошлого года, операционная прибыль и EBITDA увеличились к АППГ на 48,8% и 26,9% соответственно. В итоге операционная рентабельность повысилась на 5,3 процентных пункта, рентабельность чистой прибыли и EBITDA — на 2,0 и 3,3 п.п. соответственно.

Улучшение показателей во многом обусловлено проведенной в 2023 году масштабной работой по повышению эффективности различных бизнес-процессов по ряду направлений: в маркетинге, контактном центре, отделе по работе с корпоративными клиентами и т.д. Во всех подразделениях сервиса оптимизируются бизнес-процессы с целью сокращения издержек при сохранении эффективности работы. Так, за счёт проработки новых рекламных каналов снизилась стоимость привлечения клиентов.

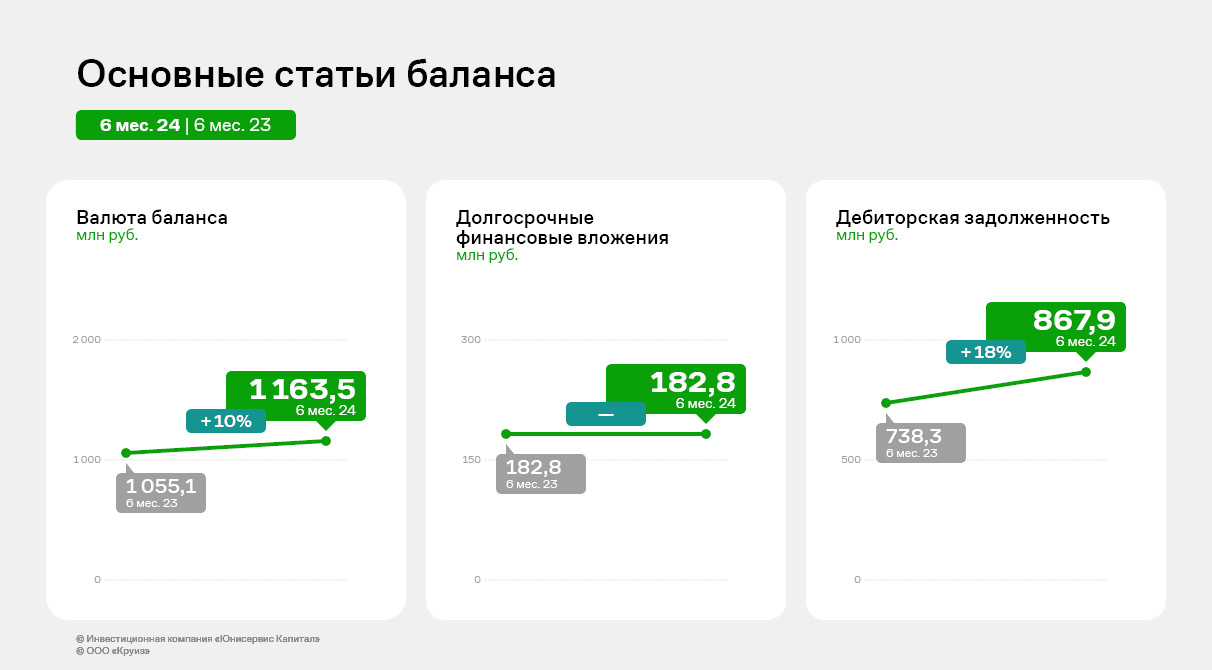

По состоянию на 30.06.2024 активы компании составили 1 163 млн руб., что на 10,3% выше показателей на 30.06.2023.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (75%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. К значениям на 30.06.2023 дебиторская задолженность увеличилась на 17,5%, или на 129,6 млн руб.

Кредиторская задолженность увеличилась на 48,6 млн руб., что составляет 77% от значений АППГ, рост вызван встречными расчетами с автопарками по агентским договорам.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложени

ям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась.

По состоянию на 30.06.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 837 млн руб. и биржевые облигации в сумме 37,5 млн руб.

Коэффициенты долговой нагрузки остаются на высоком уровне, в то же время при сравнении с показателями на 30.06.23 видна положительная динамика. Особенно заметно сократился коэффициент Чистый долг/EBITDA — на 17%.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций согласно графику.