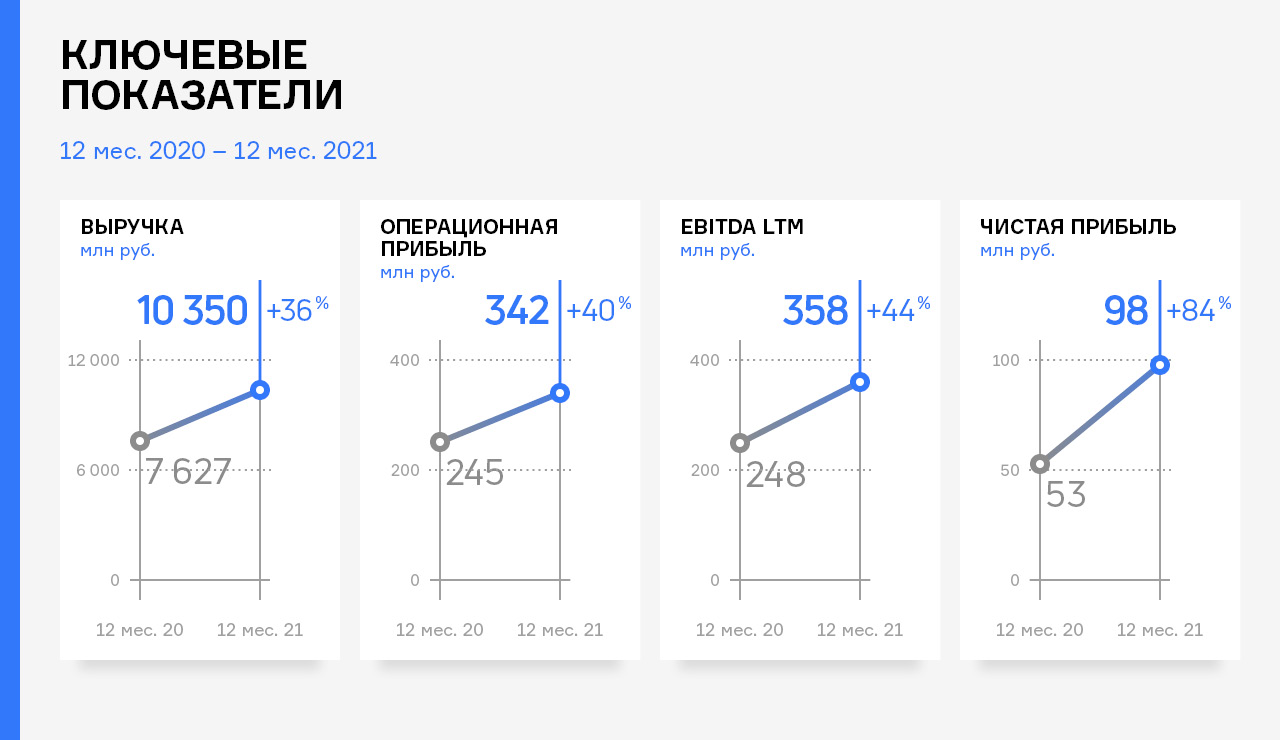

В 2021 году ООО ТК «Нафтатранс плюс» продемонстрировало рекордные показатели по выручке, впервые в своей деятельности преодолев отметку в 10 млрд руб. с показателем 10,35 млрд руб., что выше значения 2020 года на +35,7% или на +2,72 млрд руб.

Увеличение выручки оказало положительный эффект на прибыльность эмитента: рост операционной прибыли составил +39,9% к АППГ, EBITDA LTM +44,2%, а чистой прибыли +83,9%.

Столь значительное усиление основных финансовых показателей стало возможным благодаря одновременному влиянию нескольких основных факторов:

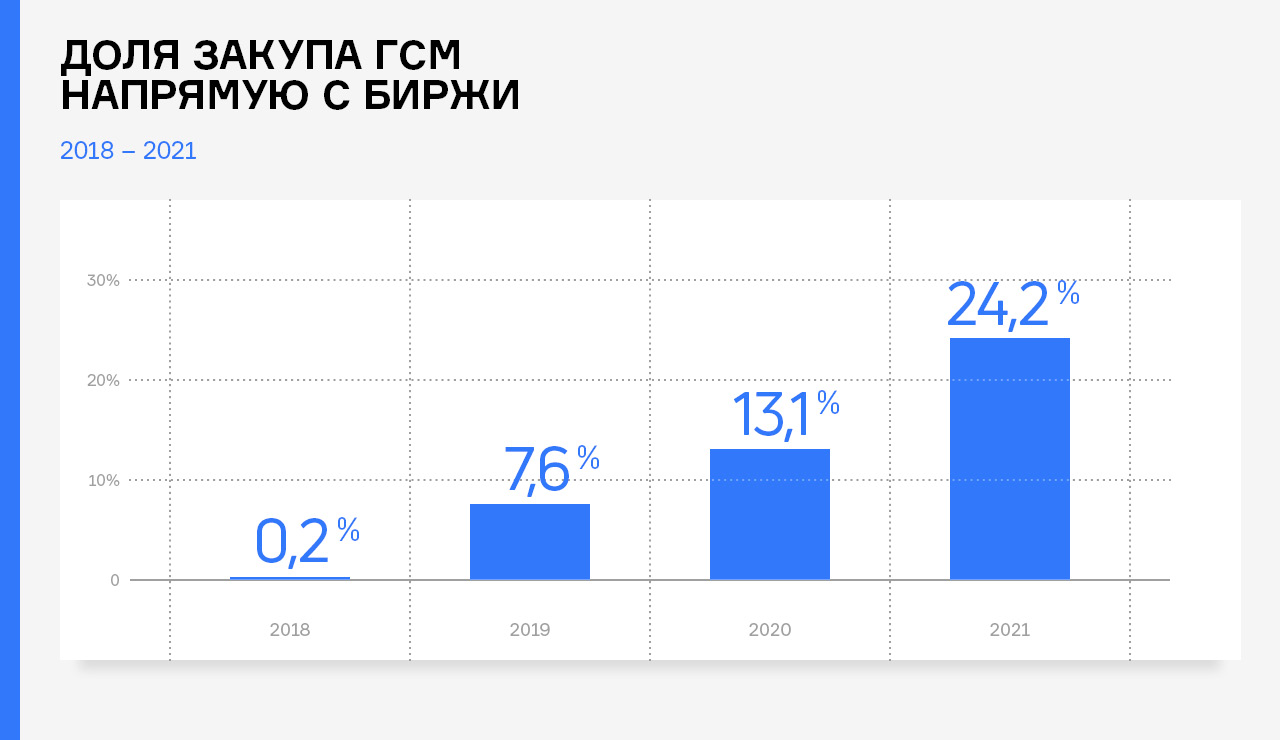

• Увеличения объёмов закупаемого топлива на Санкт-Петербургской Международной Товарно-сырьевой Бирже для исключения из цепочек поставок мелких посредников. Доля закупа нефтепродуктов напрямую с Биржи ежегодно удваивается и по итогам 2021 года составила 24,2%.

• Оптимизация кредитного портфеля.

• Расширение автопарка ООО ТК «Нафтатранс плюс» совместно с компаниями-партнёрами. За 2021 год было приобретено 81 транспортное средство (подробнее на слайде 3).

В марте 2021 года ООО ТК «Нафтатранс плюс» успешно разместил третий облигационный заём на сумму 500 млн руб. Привлечённые средства эмитент направил на частичное погашение банковских кредитов (АО «БКС Банк» и АКБ «Металлургический Инвестиционный Банк») на общую сумму 235,8 млн руб. Общий финансовый долг при этом увеличился на 251,1 млн руб. и составил 2,22 млрд руб.

Остальные средства были направлены на увеличение объёмов закупа нефтепродуктов, а также расширение автопарка ООО ТК «Нафтатранс плюс» совместно с компаниями-партнерами.

Стоит отметить, что рост выручки и маржинальности бизнеса, показанные эмитентом в 2021 году, оказали существенный положительный эффект на основные показатели долговой нагрузки.

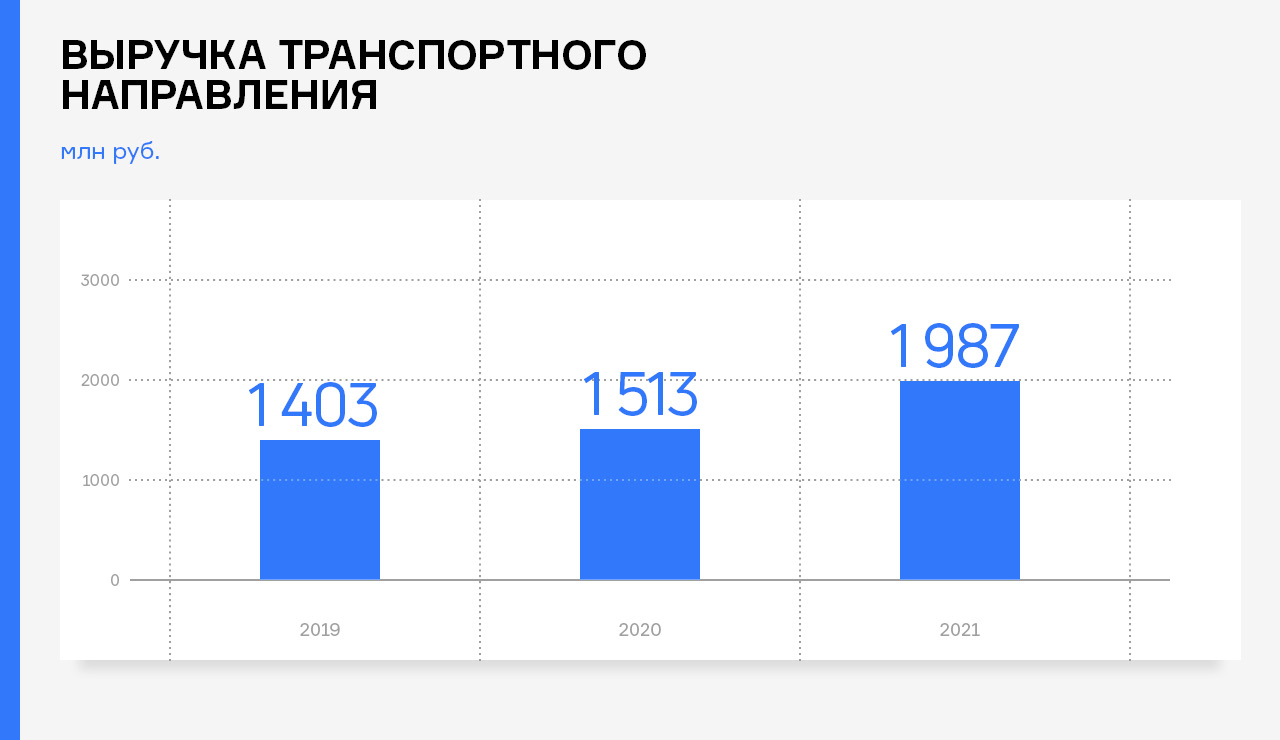

Ощутимый вклад в результат деятельности эмитента в 2021 года внесла деятельность транспортного направления. За календарный год ООО ТК «Нафтатранс плюс» совместно с компаниями-партнёрами увеличили автопарки в обоих регионах своего присутствия на 81 единицу, в результате чего общий размер автопарка достиг 346 транспортные единицы.

Автопарк новосибирского транспортного направления пополнился на 53 транспортных средства, в первую очередь за счёт рефрежераторов (+23 единицы) и цистерн для перевозки пищевых продуктов (+14 единиц). Московское транспортное направление расширило ассортимент предоставляемых услуг в части оказания услуг по перевозке кислорода и иных газов, для чего закупило в 2021 году 20 тягачей.

Среднегодовой прирост автопарка за три последних года составляет +46 единиц в год или 18%. Это напрямую сказалось на доходности транспортного направления, развиваемого совместно с компаниями-партнерами, выручка которого в 2021 году выросла на 31% к 2020 году и составила 1 987 млн руб.

***

Санкции начала 2022 года негативно сказались на долговой нагрузке ООО ТК «Нафтатранс плюс» в части поднятия процентов по кредитным договорам, ставка по которым привязана к ключевой ставке ЦБ. Для уменьшения данных кредитных рисков эмитент в период с 1 кв. 2021 — 1 кв. 2022 перераспределил долговую нагрузку из краткосрочных кредитов в долгосрочные облигационные займы на сумму 235,8 млн руб. При этом, часть действующих кредитных договоров застраховано от повышения ключевой ставки. В целом, ситуация не является критичной и находится под контролем.

Операционная деятельность эмитента в первом квартале 2022 года не претерпела существенных изменений, поскольку эмитент работает на внутрироссийском рынке нефтепродуктов, с условно-постоянным спросом на свою продукцию.

В рамках плановой оферты по дебютному выпуску облигаций (SIN: RU000A0ZZ8A2) ООО «ПЮДМ» определил ставку купонного дохода за 49-60 купонные периоды в размере 20% годовых.

Ставка купонного дохода в последний, пятый год обращения облигаций на уровне 20% годовых обусловлена текущим размером учетной ставки Центрального Банка и ожиданиями по её дальнейшему снижению.

Артем Евстратов, генеральный директор ООО «ПЮДМ»:

«При определении ставки мы руководствовались интересами инвесторов и, безусловно, собственными возможностями. Компромисс, по моему мнению, и заключению аналитиков организатора выпуска — 20% годовых. Такой купонный доход отражает ожидания инвесторов в отношении дальнейшего снижения ключевой ставки ЦБ (а оно может состояться уже в конце апреля), и позволяет нам обслуживать выпуск облигаций серии БО-П01».

Также руководство ООО «ПЮДМ» приняло решение о привлечение АО «Банк Акцепт» в качестве лица, которое будет исполнять функции агента по приобретению биржевых облигаций по требованию их владельцев.

Держатели облигаций ООО «ПЮДМ» серии БО-П01 имеют право предъявить бумаги к досрочному выкупу, отправив соответствующее уведомление в течение последних пяти рабочих дней 48-го купонного периода (28.04.2022 г. по 06.05.2022 г.) включительно на адрес агента. Приобретение предъявленных к выкупу облигаций состоится 13.05.2022 г.

Напомним, что размещение выпуска облигаций БО-П01 стартовало 30.05.2018. На данный момент в обращении находится 2328 бумаг на сумму 116,4 млн рублей.

По итогам работы 2021 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 758,2 млн руб., что выше аналогичного периода прошлого года на 28,6 %.

Значительный рост связан с заключением новых крупных контрактов на поставку оборудования. Показатель EBITDA вырос на 62,6% до отметки в 352,9 млн рублей. Долговая нагрузка у компании возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб.

Также на рост показателей в значительной мере повлияло значительное обновление станочного парка в 2021 году, ввод в эксплуатацию дополнительных производственных мощностей, а также оптимизация внутренних логистических процессов.

Завод «Евровент» производит и реализует продукцию, ориентированную на четыре ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В течение 2021 года эмитентом были отправлены 3 новые заявки на патент, а также получен сертификат на Центральные кондиционеры (ЦК) морского исполнения, что позволяет ООО «НТЦ Евровент» проектировать и производить климатические системы для судостроительной отрасли.

В 2021 году компания показала рост также по всем ключевым показателям рентабельности. Рост рентабельности объясняется тем, что компания реализует индивидуальные высоко-маржинальные проекты с использованием собственных технологий. ООО «НТЦ Евровент» является производителем инновационного климатического оборудования, имеет все необходимые сертификаты соответствия на выпускаемую продукцию.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства, в том числе за счет импортозамещения, наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.

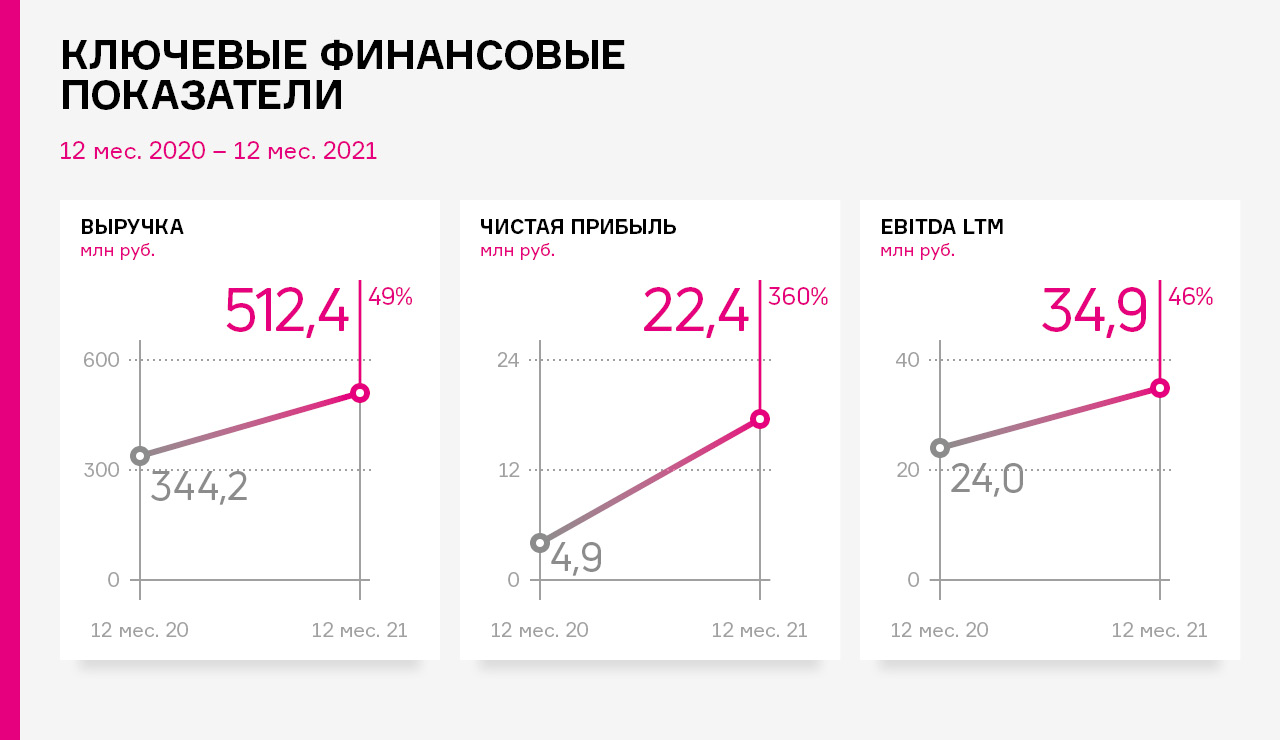

В результате полного восстановления работы и снятия ограничений на посещение сетей общественного питания финансовые результаты ООО «Кузина» в 2021 году существенно усилились относительно 2020 года.

Выручка эмитента увеличилась на 49% в сравнении с аналогичным периодом прошлого года и составила 512 млн руб., что является абсолютным годовым рекордом за всё время деятельности компании. Рост оборотов бизнеса положительно сказался и на показателе EBITDA, который за календарный год вырос на 46%, приняв значение 34,9 млн руб.

Рентабельность операционной деятельности по итогам 2021 года зафиксировалась на уровне 4,7%, что выше значения предыдущего года на 0,4 п.п.

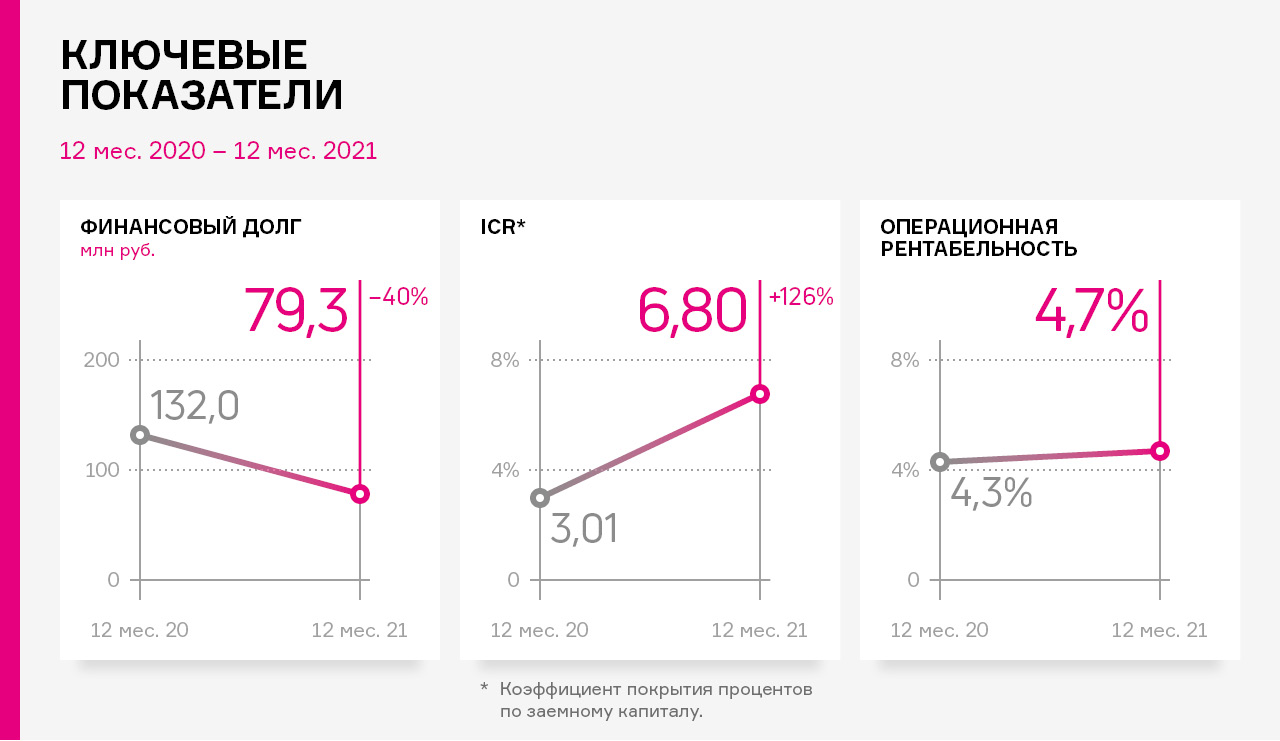

Рост маржинальности бизнеса на фоне получения субсидий по программе государственной поддержки МСП-предприятий позволило эмитенту сгенерировать необходимый объём денежных средств для сокращения финансового долга за год на 40% до уровня 79,3 млн руб., что является минимальным значением за три последних года.

Коэффициент покрытия процентов по заемному капиталу (ICR) также значительно улучшился и составил 6,80х (против 3,01х за 2020 год).

Расчётные показатели долговой нагрузки также существенно усилились в 2021 году:

• долг/выручка 0,15х (против 0,38х за 2020 год);

• долг/капитал 0,42х (против 0,80х за 2020 год);

• долг/EBITDA 2,07х (против 5,21х за 2020 год).

Санкции, введённые в 2022 году, оказали негативный эффект на закупочные цены на сырье для ООО «Кузина». Удорожание коснулось кофе, какао, глазури, упаковочных материалов и т.д.

Стратегия эмитента по минимизации рисков поставок заключается в пересмотре текущего ассортимента, выстраивании новых цепочек поставок пищевых компонентов и оборудования.

Как мы писали ранее, помимо расширения географии присутствия «Круиз» активно диверсифицирует портфель предоставляемых услуг, а за развитием всегда интересно наблюдать.

Мы поинтересовались у компании, какова динамика у направлений LTL-перевозок, «Складовичкоф», «Грузовичкоф. Express» (E-commerce направление) и ВЭД (внешнеэкономическая деятельность).

LTL-перевозки

Текущая санкционная ситуация не отразилась на LTL-перевозках. Объем грузопотока продолжает рост — транспортные компании активно ведут переговоры о коллаборациях и готовы транслировать заявки для того, чтобы обеспечить цепочки поставок для своих клиентов.

Сегменты ЦА, связанные с импортом и грузопотоками по линии ВЭД из Европы, оперативно принимают меры к перераспределению имеющихся товарных запасов и организации логистики, исходя из возможностей своих поставщиков. Ожидается значительный рост перевозок на восточных направлениях.

Складовичкоф

На руку сервису играет сокращение площадей гаражей и рост спроса на малогабаритное жилье ввиду дороговизны. У людей все меньше мест хранения вещей — этот факт способствует продвижению услуги хранения вещей и аренды ячейки в качестве кладовки, поэтому сервис создал складские системы «Складовичкоф».

Для обеспечения качественной работы сервиса проведена оптимизация программно-аппаратного комплекса СкладИС (Складская Информационная Система), рекламно-маркетинговых стратегий, которые обеспечит сервису конкурентное преимущество перед одиночными игроками рынка.

Сейчас активно идет упаковка франшизы и предложений сети в Санкт-Петербурге, Москве и регионах России, строится дорожная карта по запуску проекта в Беларуси.

Грузовичкоф. Express

Стартап запущен, уже работают собственные склады в Москве и Санкт-Петербурге, развивается пул партнеров (агентов) по РФ. В компании прогнозируют прирост торговцев на маркетплейсах, а им, в свою очередь, понадобится полный комплекс услуг по хранению товара, консолидации, фулфилменту, доставке первой и последней мили. На услугу будет высокий спрос во всех крупных городах, где маркетплейсы разместили мультимодальные хабы.

«Грузовичкоф. Express» объединился с крупной курьерской службой «Вестовой». Два крупных игрока рынка доставки решили объединить усилия и создать совместное предприятие. Стороны сделки планируют, что это позволит компании занять лидирующие позиции на рынке и значительно расширить географию присутствия.

«Вестовой» имеет многолетний опыт в доставке электронной коммерции для маркетплейсов и интернет-магазинов, срочной внутригородской доставке. Это позволит предложить рынку выгодные цены на транспортно-логистические услуги с учетом текущей рыночной ситуации.

ВЭД

Грузовые автомобильные перевозки имеют ряд преимуществ перед морскими и авиаперевозками, так как границы открыты, логистические цепочки работают, и высокий рост этого направления обусловлен рядом факторов, а именно:

• более низкой ценой по сравнению с авиаперевозками;

• отсутствием привязки к определенной станции, как у железнодорожников;

• возможностью быстро адаптироваться под меняющиеся условия (изменить трассу, пограничный переход, осуществить перетарку и т.п.);

• возможностью осуществлять доставку «от двери до двери» одним транспортным средством.

В санкционных условиях будут наиболее выгодными автомобильные грузоперевозки. Несмотря на проблемы с проходимостью фур на европейских таможнях, номенклатурными ограничениями на ряд товаров, сухопутные границы не закрыты, и транзит по земле намного выгодней, чем полет самолетом из Европы в Стамбул или Дубай, и оттуда до конечного заказчика в Россию.

«Юнисервис Капитал» известный в качестве организатора долговых программ, также является эмитентом. По итогам 2021 года финансовые показатели компании значительно улучшились относительно аналогичного периода прошлого года.

По итогам работы за 12 месяцев 2021 года выручка эмитента составила 17,3 млн руб., что выше аналогичного периода прошлого года практически в два раза. Собственный капитал на 31.12.2021 г. зафиксирован на уровне 50,0 млн руб., тогда как в аналогичном периоде прошлого года — 45,4 млн руб. За анализируемые периоды наблюдается значительный рост прочих доходов и расходов, которые формируются в виде торгового оборота с ценными бумагами.

Основной доход компании формируется за счет разницы между прочими доходами и расходами от инвестиционной деятельности по операциям с ценными бумагами, значимая доля финансового долга сформирована партнерскими компаниями и представляет собой как краткосрочные, так и долгосрочные займы.

Основные активы компании являются высоколиквидными вложениями в ценные бумаги, а также в партнерские компании.

Основные средства представлены собственным объектом коммерческой недвижимости: 5-ти этажным офисным зданием в центре г. Новосибирска.

Чистый финансовый долг — положительный: внешний долг является целевым и обеспечен ликвидными и залоговыми активами.

При планировании деятельности на 2022 год в связи с изменившимися внешними обстоятельствами, компания смогла определить точки роста: на первый план выходит консалтинг в части оценки инвестиционных проектов, юридические и информационно-аналитические услуги.

Всего четыре эмитента на этой неделе планово выплатили купонный доход держателям бумаг своих компаний по пяти облигационным выпускам. Общая сумма средств, перечисленных в счет купонных выплат составила 10 373 214 рублей, амортизационных выплат — 16 675 002 рубля.

В понедельник, 11 апреля, ООО «ПЮДМ» выплатило 47-й купон по первой эмиссии (серия БО-П01, ISIN: RU000A0ZZ8A2). В обращении находятся бумаги на сумму 116,4 млн руб., применяемая ставка купонного дохода — 13% годовых, что составляет 534,25 руб. на одну бумагу номиналом 50 тыс. руб. или 1 243 734 руб. — за весь выпуск.

В марте за четыре торговых дня объем торгов бумагами данной эмиссии составил 3 млн руб. (-3,4 млн руб. к февралю). Средневзвешенная цена снизилась на 13,65 пунктов и составила 84,72% от номинала.

В этот же день 30-й купон по 2-му выпуску перечислило ООО ТК «Нафтатранс плюс» (серия БО-02, ISIN: RU000A100YD8). Объем данного выпуска составляет 199,98 млн руб. (с учетом амортизационного погашения), купонная ставка — 15% годовых. В этом месяце инвесторы получили 2 671 000 руб. купонных выплат и 16 675 002 руб. амортизационных выплат, что в пересчете на одну бумагу остаточной номинальной стоимостью 8 666 руб. составляет 106,84 руб. и 667 руб. (6,67% от номинала) соответственно.

В прошлом месяце бумаги второй эмиссии ООО ТК «Нафтатранс плюс» продемонстрировали оборот порядка 3,2 млн руб. (9,8 млн руб. к февралю). Средневзвешенная цена опустилась на 20,03 пункта, приняв значение 78,27% от номинала бумаг.

Во вторник, 12 апреля, состоялась выплата 13-го купона по 3-му выпуску ООО «Нафтатранс плюс» (выпуск серия БО-03, ISIN: RU000A102V51). В рамках выпуска компания привлекла 500 млн руб. по ставке 12% годовых, сумма купонных выплат составила 4 930 000 руб., по 9,86 руб. за лист номиналом 1 тыс. руб.

Объем торгов бумагами этого выпуска в марте составил 2,1 млн руб. (-7,8 млн руб.). Средневзвешенная цена утратила 25,38 пункта и была зафиксирована на уровне 67,39% от номинальной стоимости.

В четверг, 14 апреля, ООО «НЗРМ» рассчиталось с инвесторами за 38-й купон по первой эмиссии (серия БО-П01, ISIN: RU000A1004Z9). Объем выпуска — 80 млн руб., купонная ставка — 13,5%, что в денежном эквиваленте составляет 887 680 руб. за всю серию и 110,96 руб. за лист номинальной стоимостью 10 тыс. руб.

Мартовский оборот бумаг на вторичных торгах составил чуть более 1,3 млн руб. (-1,8 млн руб.). Средневзвешенная цена снизилась на 7,87 шага, приняв значение 91,65% от номинала.

Также в четверг ООО "Транс-Миссия«/сервис «Таксовичкоф» перечислило средства а счет уплаты 11 купона по 2-му выпуску бумаг (серия БО-П02, ISIN: RU000A1033X3). За выпуск объемом 60 млн руб. компания выплатила инвесторам 640 800 руб. по ставке 13% годовых, выплата на одну бумагу номиналом 1 тыс. руб. составляет 10,68 руб.

За прошлый месяц на биржевых торгах бумаги этого выпуска сформировали объем в пределах 0,5 млн руб. (-3,1 млн руб.). Средневзвешенная цена опустилась на 24,22 п.п. до уровня 73,89% от номинала бондов.

Напомним, что в конце прошлого года компания вывела на рынок новый продукт — злаковые батончики под собственной торговой маркой «ZLAKI».

«Кузина» заключила контракт на поставку батончиков новосибирской авиакомпании S7 для подачи пассажирам на внутренних авиарейсах. Продукт полностью соответствует высоким требованиям заказчика. Сотрудничество налажено, и уже вошло в рабочий режим.

Объемы производства злаковых батончиков непрерывно увеличиваются. В компании ожидают положительного влияния на процесс продвижения данного продукта в сложившейся текущей ситуации: рынок злаковых батончиков всегда был серьезно занят крупными зарубежными брендами (Corny, Nestle и проч.). Сейчас, когда ряд иностранных производителей приостановили свои поставки, интерес со стороны сетей к отечественному продукту возрастает, и эта тенденция продолжится, поскольку ритейлерам надо замещать утраченные товарные позиции.

Несмотря на то, что злаковые батончики не относятся к категории товаров первой необходимости, глобальный процесс потребления не останавливается, и, по мере вымывания запасов продукции конкурентов, интерес к российскому продукту со стороны покупателей, а значит и объемы продаж батончиков будут только расти.

«Мы видим перспективы для данного направления, даже приняли в штат нового сотрудника, задача которого — как раз обеспечивать увеличение продаж батончиков. Он будет заниматься контактами с сетями, контролировать объемы реализации, способствовать продвижению продукта на рынке.» — прокомментировал ситуацию Павел Боше, руководитель коммерческого и маркетингового отделов сети кондитерских Kuzina.

Батончики выпускаются на европейском оборудовании, которое компания обслуживает самостоятельно. В составе продукта присутствуют, в том числе, и импортные ингредиенты, проблем с их поставками на сегодняшний день пока не наблюдается, но в компании внимательно следят за изменением конъюнктуры рынка.

Напомним, что помимо батончиков, у «Кузины» есть еще одна новая линейка продукции — макароны собственного производства. Здесь, казалось бы, может повториться история с батончиками, но не все так просто — основу пирожного составляет миндальная мука, цена на которую значительно выросла, а логистика сырья усложнена.

Кроме того, данный продукт и ранее был довольно дорогим, поэтому на рост объемов продаж этой категории продукции рассчитывать пока не приходится. Цена на макароны еще не поменялась, поскольку у «Кузины» имеется запас производственного сырья, и спрос остается стабильным, без каких-либо скачков. Но в дальнейшем, если текущая ситуация изменится, стоимость категории будет неизбежно пересматриваться.

ЗАО «Ламбумиз» занимается разработкой и внедрением программы «Зеленый Круг Упаковки», которая направлена на соблюдение экологической политики в упаковочных материалах.

Девиз инициативы:

«Давайте вместе замкнем „Зеленый круг“ упаковки, это позволит сделать нашу Страну экологически чище, зеленее и даст возможность нашим детям жить на чистой Земле!»

Суть программы — переработка отходов производства упаковочных материалов (картона, полимеров) для дальнейшего их повторного использования. Компания планирует перерабатывать не только собственные отходы, но также принимать их у своих партнеров и у сторонних производителей молочной продукции.

Участники программы должны будут организовать на своем производстве сбор и сортировку всевозможных отходов производства (бракованную упаковку, стрейч-пленку и другие полимеры, всевозможные виды картона, пробки и проч.).

Участие в данной программе позволит производителям получить почетный статус «Экологически ориентированного производства». А в качестве дополнительной мотивации ЗАО «Ламбумиз» предлагает всем участником программы «Зеленый Круг Упаковки» привилегии и бонусы при заказе продукции завода.

«Ламбумиз» также готов на долгосрочной основе оказывать свою помощь участникам программы: вывозить собранные отходы или частично компенсировать затраты на их транспортировку, предоставлять необходимое оборудование для обработки собранных материалов (прессы, дробилки), что позволит более эффективно реализовать процесс сбора и хранения отходов.

Ранее мы уже писали, что ЗАО «Ламбумиз» придерживается ESG-философии, используя в производстве только картоны, сертифицированные IFS (International Food Standard — система менеджмента безопасности пищевой продукции) и PEFC (Program for the Endorsement of Forest Certification schemes — Программа одобрения схем лесной сертификации). Это гарантирует ответственное лесопользование — высадка нескольких новых саженцев вместо одного срубленного дерева.

По объявленной 1 апреля добровольной внеплановой оферте инвесторы в течение 14 календарных дней могут направить свои заявки на выкуп облигаций по цене 95% от номинальной стоимости. Заявки начинают приниматься сегодня, 13 апреля.

Напомним, что данная оферта не является следствием наступления каких-либо событий, а объявлена эмитентом по собственному усмотрению. Учитывая, что оферта добровольная, ее условия определяет эмитент: максимальный принимаемый объем бумаг — 70 000 штук по цене — 95% от номинальной стоимости.

Участие инвесторов в данной оферте также является добровольным. Для участия в оферте инвестору необходимо обратиться к своему брокеру и сообщить о намерении продать эмитенту определенное количество облигаций в связи с фактом наступления события. Оригиналы заявок должны быть направлены в период с 13 по 26 апреля 2022 года на адрес агента по приобретению облигаций АО «Банк Акцепт»: 630099, г. Новосибирск, ул. Советская, 14, АО «Банк Акцепт», отдел ценных бумаг, на имя Пахомова Сергея.

Обращаем внимание, что согласно информации, указанной в эмиссионной документации, требования на досрочное приобретение облигаций принимаются только в виде оригиналов на бумаге. Уведомление должно быть подписано уполномоченным лицом Держателя Облигаций и содержать следующую информацию:

о полном наименовании Держателя,

серии и количестве Облигаций, предлагаемых к продаже,

адресе Держателя для направления корреспонденции,

контактном телефоне.

Требование к содержанию уведомлений, рекомендуемая форма уведомления и подробный порядок прохождения процедуры опубликованы эмитентом на странице интерфакс.

Расчеты по собранным в рамках оферты заявкам будут произведены 28 апреля.