В пятницу, 13 мая, состоялась плановая безотзывная оферта по первому облигационному выпуску ООО «ПЮДМ» (серия БО-П01, ISIN: RU000A0ZZ8A2), во время которой инвесторы имели право предъявить эмитенту свои бумаги к досрочному выкупу.

Предварительные уведомления от инвесторов на участие в оферте принимались в период с 28 апреля по 6 мая 2022 г. включительно.

13 мая были проведены расчеты по оферте. Всего к досрочному выкупу было предъявлено 25 бумаг на сумму 1 252 739,75 рублей с учетом начисленного купонного дохода на дату расчетов). Все заявки были удовлетворены эмитентом в полной мере.

В рамках оферты эмитент изменил ставку купонного дохода на последний, пятый год обращения облигаций до уровня 20% годовых, руководствуясь интересами инвесторов и опираясь на текущую учетную ставку Центрального банка, которая на момент утверждения новой ставки составляла 17% годовых.

Напомним параметры выпуска: объем в обращении — 116,4 млн руб., номинал — 50 тыс. руб., срок обращения — 5 лет, выплата купона производится ежемесячно, текущая ставка — 20% годовых.

В апреле текущего года облигации данной серии торговались 17 дней с оборотом порядка 9 млн руб., что на 6 млн руб. больше, чем в марте. Средневзвешенная цена после мартовского массового падения котировок выросла сразу на 9,32 пункта и составила 94,04% от номинала. По состоянию на 13.05.2022 г. средневзвешенная цена выпуска была зафиксирована уже на околономинальном уровне 99,75% и продолжает расти.

Это уже четвертая плановая оферта для данного облигационного выпуска. Предыдущие три также были успешно завершены 29.05 2019 г., 22.05.2020 г. и 19.05.2021 г.

На этой короткой неделе три эмитента выплатили инвесторам купонный доход по четырем облигационным выпускам. Общая сумма средств, перечисленных облигационерам, составила 38 559 234 рубля.

В среду, 11 мая, 48-й купон по 1-му выпуску направило в НРД ООО «ПЮДМ» (серия БО-П01, ISIN: RU000A0ZZ8A2). Объем в обращении — 116,4 млн руб., ставка купона установлена на уровне 13% годовых (начиная с 49-го купонного периода действует ставка 20% годовых), сумма выплат составляет 1 243 734 руб., по 534,25 руб. за бумагу номинальной стоимостью 50 тыс. руб.

В апреле бумаги этого выпуска торговались 17 дней с оборотом около 9 млн руб. (+6 млн руб. к предыдущему месяцу). Средневзвешенная цена выросла на 9,32 п.п. и составила 94,04% от номинала бумаг.

Также в среду ООО ТК «Нафтатранс плюс» перечислило 31-й купон по второму выпуску облигаций (серия БО-02, ISIN: RU000A100YD8). Объем эмиссии — 250 млн руб., текущая купонная ставка — 15% годовых, что в денежном эквиваленте составляет 2 465 500 руб. за всю серию бумаг и 98,62 руб. за лист номиналом 10 тыс. руб.

В ходе апрельских торгов на Московской Бирже облигации сформировали объем около 6,1 млн руб. (+2,9 млн руб.). Средневзвешенная цена выросла на 6,17 пункта и составила 84,44% от номинала.

11 мая ООО «ТФН» расплатилось с инвесторами за 5-й купонный период (выпуск серия 01-боб, ISIN: RU000A102QY6). В рамках выпуска компания привлекла 1 млрд руб. по ставке 12% годовых, выплата купона производится ежеквартально. Сумма выплат составляет 29 920 000 руб., по 29,92 руб. за одну бумагу номинальной стоимостью 1 тыс. руб.

Бумаги данной серии в апреле продемонстрировали оборот в пределах 15,9 млн руб. (+11,5 млн руб.). Средневзвешенная цена показала положительную динамику на уровне 2,87 пункта и составила 79,85% от номинальной.

В четверг, 12 мая, ООО ТК «Нафтатранс плюс» направило средства на выплату 14-го купона по 3-му выпуску облигаций (серия БО-03, ISIN: RU000A102V51). Объем этого выпуска составляет 500 млн руб., купонная ставка — 12% годовых, ежемесячно инвесторы получают по 9,86 руб. купонного дохода за бумагу номиналом 1 тыс. руб., общая сумма выплат за весь выпуск — 4 930 000 руб.

В прошлом месяце бумаги данной серии торговались на вторичном рынке с итогом в 7,6 млн руб. (+5,6 млн руб.). Средневзвешенная цена прибавила 7,28 п.п. и составила 74,67% от номинала.

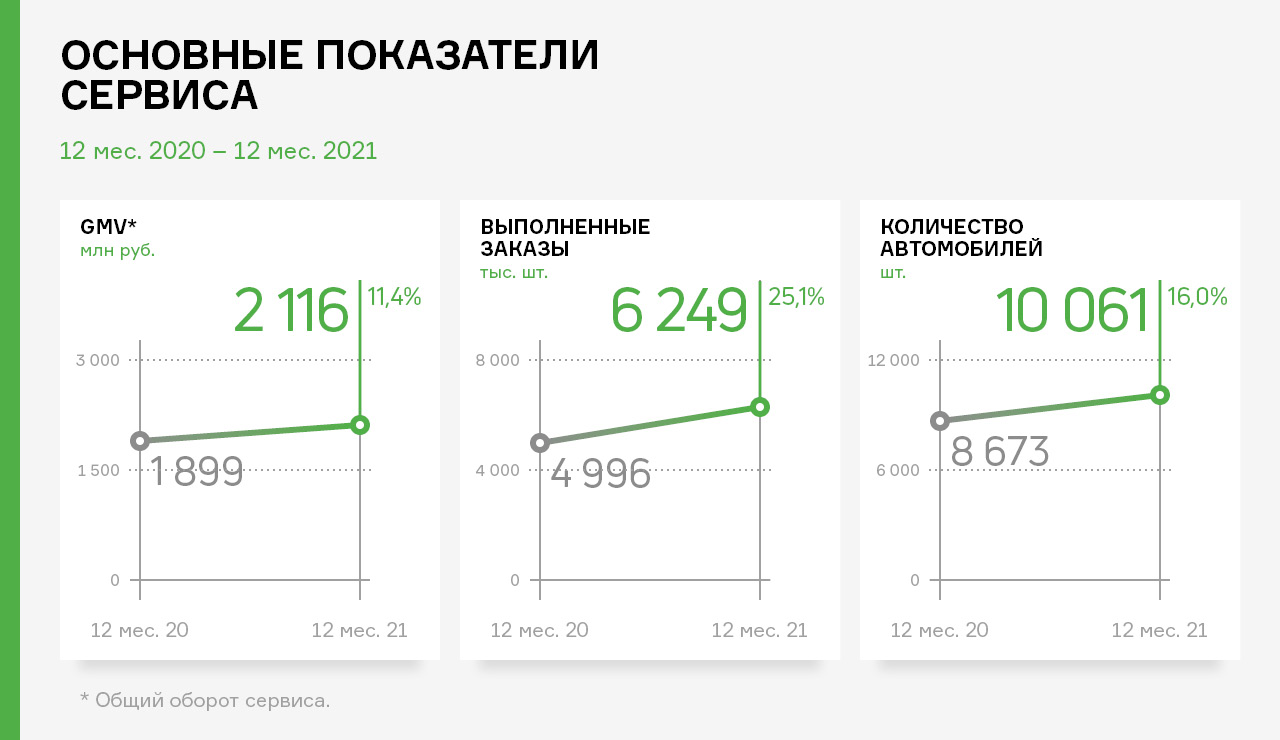

В 2021 году общий оборот сервиса (GMV) «Таксовичкоф» преодолел символическую отметку в 2 000 млн руб. и составил 2 116 млн руб., что больше значения 2020 года на 217 млн руб. или +11,4%.

Столь внушительные результаты GMV стали возможны благодаря активной экспансии сервиса в регионы России и страны СНГ, а также обновлению собственного автопарка.

Основным полем деятельности эмитента остаются Санкт-Петербург и Ленинградская область — на их долю по итогам 2021 года пришлось 53,2% GMV. На втором месте выступают регионы РФ, доля которых в структуре валового оборота сервиса за год выросла с 22,4% до 33,8%. Оставшиеся 13,0% GMV формируют страны СНГ: Казахстан, Таджикистан и Республика Беларусь.

В 2021 году состоялся успешный запуск сервиса в Республике Беларусь — город Брест, сгенерировавший более 54 млн руб. оборота сервиса за период август-декабрь 2021 года.

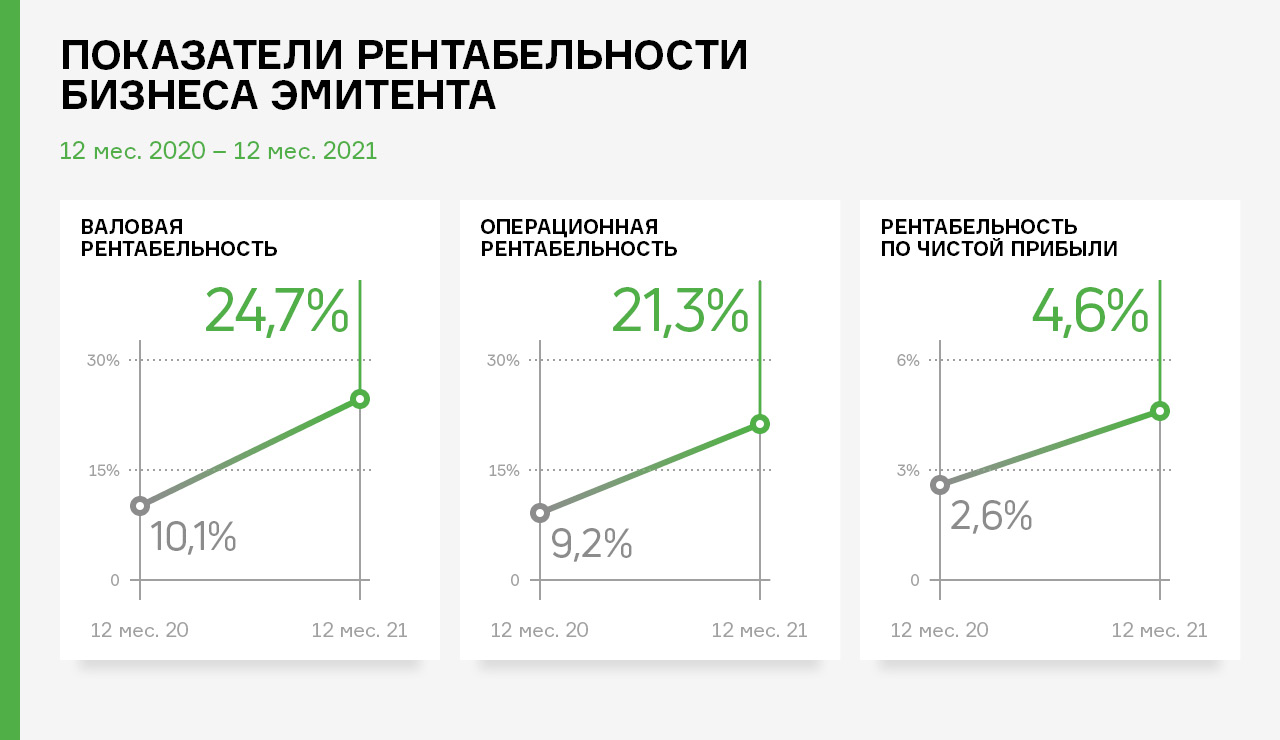

При этом, по итогам работы в 2021 году выручка эмитента уменьшилась на −33% к АППГ. Однако рост операционной прибыли за этот же период составил +55%, а EBITDA +39%. Это связано со следующими факторами:

Стратегия развития ООО «Транс-Миссия» в 2021 году направлена на развитие партнёрских программ в регионах и странах СНГ. В рамках данной стратегии был организован второй облигационный выпуск эмитента от 19.05.2021 на сумму 60 млн руб., и третий на сумму 80 млн руб. в феврале 2022 года.

Развитие бизнеса в регионах сопряжено с необходимостью больших стартовых инвестиций, финансирование которых было организовано через снижение комиссионного вознаграждения эмитента от автопарков-партнёров, что отрицательно сказалось на выручке.

Перенос затрат на партнёрские автопарки снизило себестоимость на −43,6%, что положительно сказалось на маржинальности бизнеса эмитента (операционная рентабельность выросла с 9,2% до 21,3%, рентабельность по чистой прибыли с 2,6% до 4,6%).

Оптимизация расходов эмитента за счёт передачи части операционных и капитальных затрат по развитию регионов России и стран СНГ партнёрским автопаркам положительно сказалась на рентабельности бизнеса ООО «Транс-Миссия» в 2021 году.

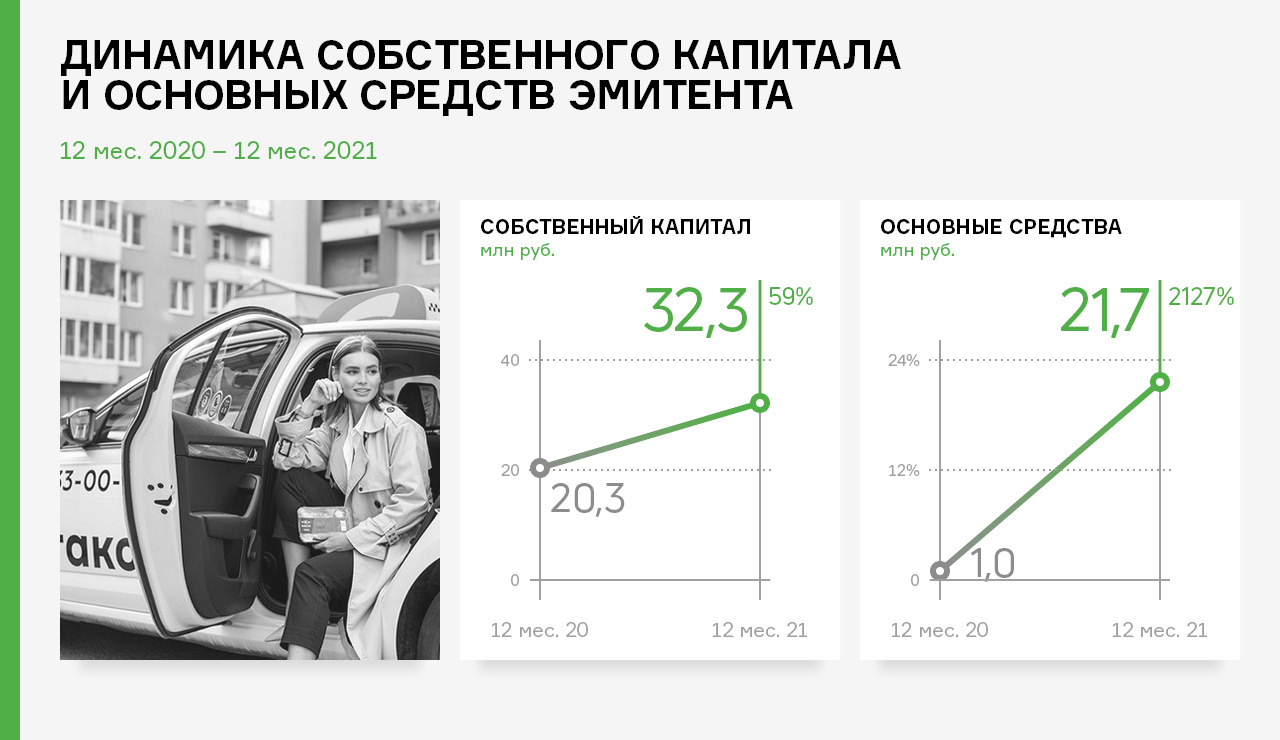

Двукратный рост показателей рентабельности за последние 12 месяцев деятельности внёс ощутимый вклад в размер собственного капитала, который вырос на +59% и составил 32,3 млн руб.

Эмитент реинвестировал капитал, сгенерированный в 2021 году, в приобретение основных средств на сумму более 20 млн руб., в результате чего автопарк ООО «Транс-миссия» пополнился 77-ю новыми и поддержанными автомобилями:

• Volkswagen Polo — 49 автомобилей

• Skoda Rapid — 15 автомобилей

• Hyundai Solaris — 11 автомобилей

• Renault Logan — 1 автомобиль

• Кia Rio — 1 автомобиль

Санкции, с которыми столкнулась Российская Федерация в 2022 году, оказали разнонаправленное влияние на бизнес эмитента. С одной стороны, на фоне снижения доходов населения, в отрасли ожидается снижение спроса на услуги такси, с другой стороны — некоторые игроки были вынуждены покинуть российский рынок, так 05.05.2022 была завершена сделка по передаче активов ООО «Сити-Мобил» на баланс ООО «Транс-Миссии», о чем мы сообщали ранее.

По предварительным подсчетам чистая прибыль за 1 кв. 2022 г. составила 60 млн руб., а это 80% от объемов, заявленных в финансовом плане эмитента на целый год.

Объем продаж в сравнении с показателями аналогичного периода прошлого года вырос очень существенно в натуральном и денежном выражении соответственно. Если обратиться к точным цифрам, в натуральном выражении: 1 кв. 2021 г. — 782 тонн, 1 кв. 2022 г. — 1032 тонн (прирост 32%); продажи в денежном выражении (с НДС): 1 кв. 2021 г. — 192 млн руб., 1 кв. 2022 г. — 431 млн руб. (прирост 124%).

Рост показателей прибыли обусловлен сверхприбылью, полученной на курсовой разнице после резкого падения национальной валюты. В компании отмечают, что часть этой сверхприбыли будет нивелирована последующим укреплением рубля — компания номинирует цены в валюте, и часть товара, к счастью, небольшая, была закуплена по курсам середины-конца февраля, когда котировки составляли 105, а то и 120 руб. за доллар.

При этом в ООО «СЕЛЛ-Сервис» уточнили, что компания не спекулировала ценами и не устанавливала внутренние валютные курсы, а использовала котировки Центрального Банка, чтобы не увеличивать и без того возросшую нагрузку на клиентов.

Но, так или иначе, компании удалось сформировать солидный запас прочности. Важно, что рост показателей произошел также и в натуральном выражении (в тоннах), и именно это имеет ключевое значение.

Петр Новак, директор ООО «СЕЛЛ-Сервис» комментирует:

«В компании рост объемов оценивают в килограммах. Цены — это рынок, на них мы не можем повлиять, а вот килограммы показывают качество именно нашей работы, и это для нас главная задача. Конечно, это рекорд.»

Впрочем, рост объемов продаж также отчасти обусловлен волатильностью курсов — крупные федеральные и региональные клиенты закупались впрок, опасаясь инфляции, и теперь будут долго расходовать сформированные запасы.

Зато после укрепления рубля повысилась активность закупок у мелких и средних клиентов, и пусть многие лишь проводят мониторинг текущей обстановки, но работа не останавливается, а выпуск продукции продолжается. Хоть представители малого и среднего бизнеса едва ли смогут обеспечить дистрибьютору мартовский повышенный спрос, в компании уверены, что объемы продаж останутся на достойном уровне.

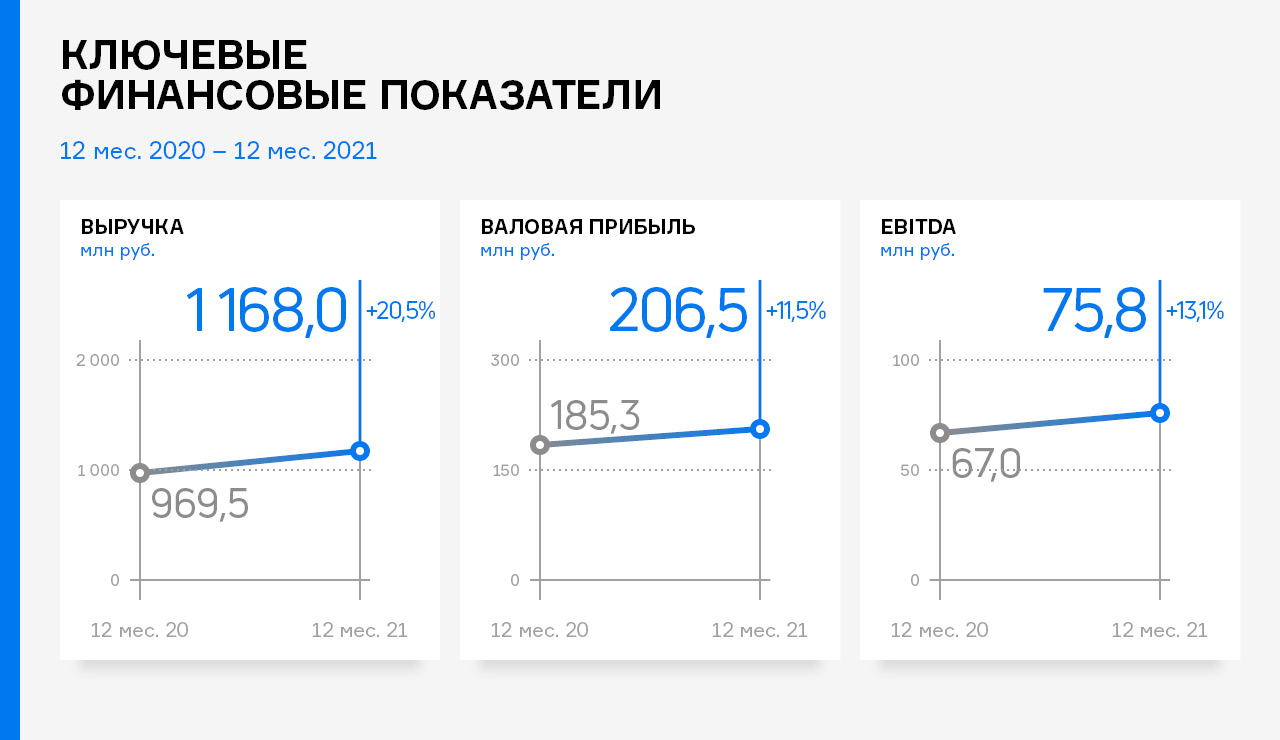

Основными направлением деятельности ЗАО «Ламбумиз» в 2021 году остаются производство картонной упаковки для молочных продуктов Gable Top из экологически безопасных материалов, а также гибкой упаковки для пищевых продуктов на основе алюминиевой фольги, пергамента и пленки FPO.

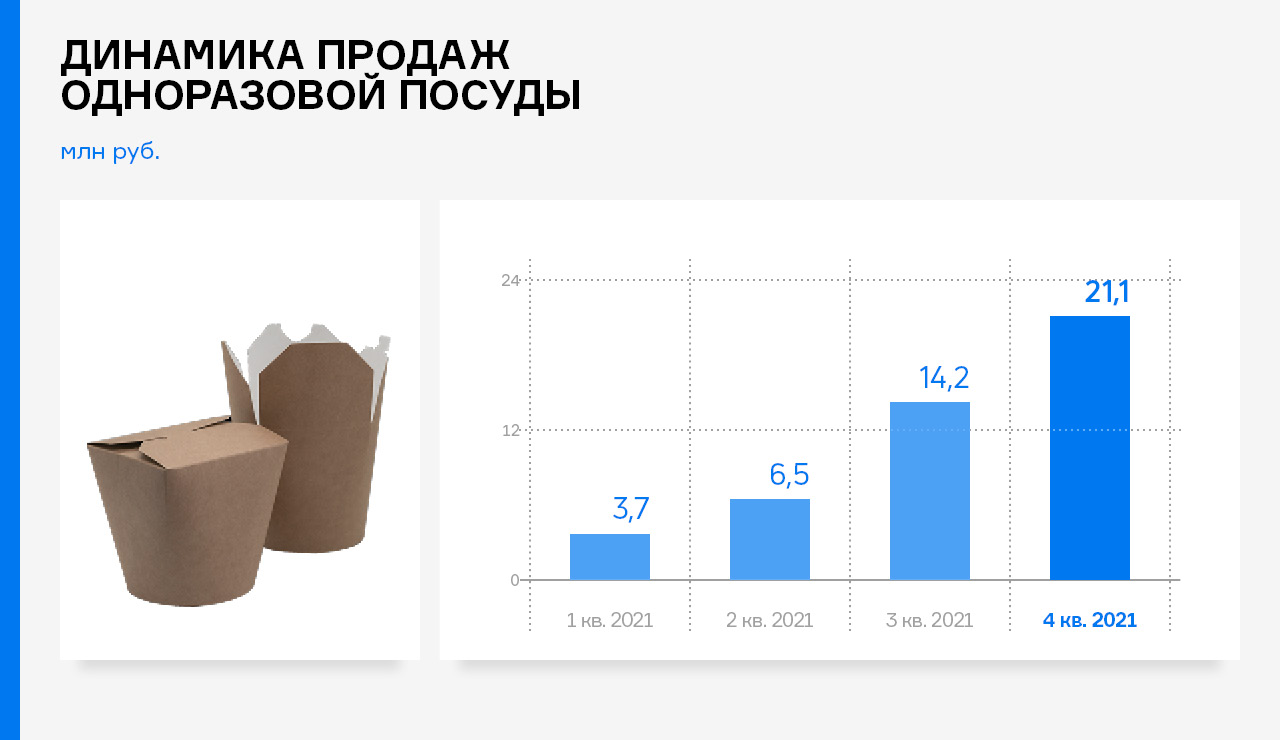

В 2020 году завод вышел на новый рынок одноразовой посуды из картона. Это пример диверсификации бизнеса: освоение новых ниш с использованием смежных технологий. Сейчас «Ламбумиз» поставляет одноразовую посуду в 30 крупных городов России. Объем производства одноразовой посуды из картона за год увеличился почти в 6 раз.

Кроме этого, традиционный вклад в доходы компании вносит сдача в аренду производственных площадей предприятиям со смежными видами деятельности: офсетным, оперативным типографиям, производителям этикеток и упаковочных материалов. Цель — создание крупного печатного центра в Москве.

Совокупная выручка эмитента по всем направлениям деятельности в 2021 года увеличилась на 20,5% в сравнении с аналогичным периодом прошлого года и составила 1 168 млн руб., что является рекордным показателем за последние пять лет. Значения валовой прибыли и EBITDA также демонстрируют свои наивысшие значения с 2017 года и существенный рост относительно показателей 2020 года.

Рентабельность бизнеса находится на уровне значений последних трёх лет (валовая рентабельность — 17,7%, операционная рентабельность — 5,0%), что на фоне сокращения финансового долга на 15,9 млн руб. (-3,1% к АППГ) положительно сказалось на показателях долговой нагрузки.

11 мая ООО «КИСТОЧКИ Финанс» сообщило о сложностях, связанных с предстоящим гашением выпуска облигаций БО-П01. Эмитент не смог сформировать достаточный запас для удовлетворения обязательств перед инвесторами, ввиду сложностей в бизнесе, вызванных пандемией и текущей обстановкой.

По словам директора по развитию ООО «КИСТОЧКИ Финанс» Татьяны Лелюх, большая часть средств, привлеченных в рамках облигационного займа, была выделена операционным компаниям ООО «Коллекция и ООО «Созвездие» (управляют несколькими студиями KISTOCHKI), в виде двух займов, которые должны были быть возращены в июне 2022 года, перед погашением выпуска.

Выделенные деньги были использованы для открытия салонов маникюра, на их продвижение, а также модернизацию существующих студий. С началом пандемии и введения ограничений новые салоны приостановили свою работу, а затем были закрыты. Вложения в маркетинг и модернизацию студий также не оправдались из-за затянувшейся пандемии. Эмитент вовремя выплачивал все купонные платежи, несмотря на блокировку деятельности, связанной с пандемией, но не смог сгенерировать средства в достаточном для погашения выпуска объеме.

«В настоящий момент у нас есть 10 миллионов рублей, а это 25% номинальной стоимости облигаций в обращении. Данные средства мы готовы направить в НРД для частичного гашения своих обязательств перед инвесторами. Сейчас ведем активные переговоры с ПВО и НРД, чтобы определить насколько это реально сделать, с учетом действующих правовых норм. Остальную часть долга мы хотели бы реструктуризировать по условиям, которые, как нам кажется, будут приемлемы для всех. Для нас очень важно быть честными с нашими инвесторами и найти реальные пути решения, поэтому мы планируем начать диалог с держателями облигаций.

Что касается нашей операционной деятельности: текущий кризис, в отличие от пандемии, пока не оказал негативного влияния на работу сети. С дефицитом расходных материалов мы смогли справиться благодаря наличию качественных аналогов. Никакого падения спроса на рынке нет. Так что возможности обслуживать и постепенно погасить выпуск облигаций мы совершенно уверены», — сообщила директор по развитию ООО «КИСТОЧКИ Финанс» Татьяна Лелюх.

В ближайшее время эмитент планирует провести прямой эфир, на котором детально расскажет о текущем положении сети студий, предлагаемом плане реструктуризации, а также ответит на вопросы инвесторов.

Напомним, ООО «КИСТОЧКИ Финанс» разместила свой дебютный выпуск облигаций в 2019 году на сумму 40 миллионов рублей. Компания занимается предоставлением бьюти-услуг. Под брендом «Кисточки» сейчас работает более 20 салонов маникюра и педикюра в Санкт-Петербурге.

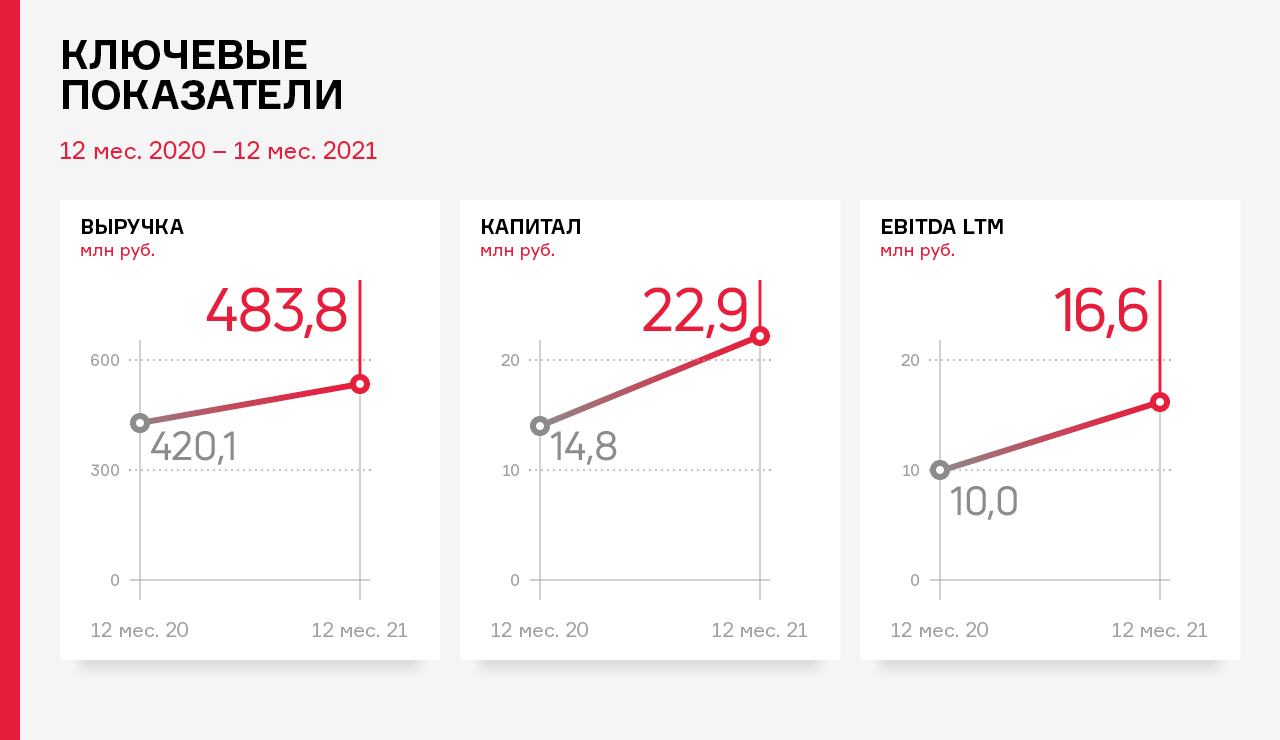

По итогам работы эмитента за 12 месяцев 2021 г. выручка составила 483,8 млн рублей, что выше уровня аналогичного периода прошлого года на 15,2%.

Рост выручки обусловлен расширением ассортимента реализуемых товаров, а также ростом цен на реализуемую продукцию. В компании отметили, что самым востребованным и самым высокомаржинальным продуктом в 2021 году стала икра трески и минтая — доля этих продуктов в производстве составляет около 40%.

Чистая прибыль по итогам работы 2021 года составила 8,1 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.12.2021 г.: дебиторская задолженность выросла на 26,8%, собственный капитал — в полтора раза. В целом структура баланса ликвидна, на 31.12.2021 г. коэффициент текущей ликвидности составил 3,56, что является значением выше среднего отраслевого.

Текущий финансовый долг составил 205,7 млн рублей, при этом долг перед собственником эмитента составляет 147,9 млн. рублей, внешний долг — 57,8 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене.

Ключевые задачи для ООО ПК «СМАК» на 2022 год — оптимизация цен и процессов, автоматизация, повышение устойчивости бизнеса в целом. Работа будет направлена на удержание позиций и нивелирование влияния кризиса.

На этой неделе все выплаты купонного дохода пришлись на среду, 4 мая. Всего инвесторы получили шесть выплат по аналогичному количеству выпусков, и по 2-й эмиссии облигаций сети быстрого питания «Дядя Денер» допущен очередной дефолт. Общая сумма выплат по купонному доходу составила 13 155 871,10 рублей, амортизационных погашений — 1 866 600,13 рублей.

Выплачен 11-й купон по коммерческому выпуску ООО «БК» (серия КО-02-об, ISIN: RU000A103745). Объем эмиссии — 16 млн руб., купонная ставка — 15% годовых, всего перечислено 197 264 руб. из расчета 123,29 руб. за лист в номинале 10 тыс. руб. В биржевых торгах бумаги коммерческих выпусков участия не принимают.

ЗАО «Ламбумиз» рассчиталось с инвесторами за 34-й купонный период (выпуск серия БО-П01, ISIN: RU000A100LE3). В рамках эмиссии компания привлекла 120 млн руб., текущая ставка купонного дохода — 9,5% годовых, сумма ежемесячных выплат по выпуску — 936 960 руб., по 78,08 руб. за бумагу номинальной стоимостью 10 тыс. руб.

В апреле бумаги данной серии сформировали оборот в пределах 2,3 млн руб., что на 1,2 млн руб. больше, чем в марте. Средневзвешенная цена выросла на 5,89 п.п. и составила 84,35% от номинальной.

ООО «Кузина» перечислила 32-й купон, а также часть амортизации в рамках погашения выпуска (серия БО-П01, ISIN: RU000A100TL1). Объем в обращении с учетом амортизации — 28,77 млн руб., ставка купонного дохода — 15% годовых, сумма выплат по купону — 377 657,10 руб., по 68,79 руб. за бумагу остаточным номиналом 5 240 руб. Амортизационные выплаты составляют 3,4% от первоначального объема выпуска (55 млн руб.) или 1 866 600,13 руб. в денежном эквиваленте, по 340 руб. на одну бумагу.

В прошлом месяце облигации данного выпуска торговались 20 дней с итогом порядка 1,3 млн руб. (+0,3 млн руб. к марту). Средневзвешенная цена поднялась на 7,52 шага, до отметки 96,81% от номинала.

ООО «Круиз»/сервис «Грузовичкоф» выплатило предпоследний, 35-й купон по 3-му выпуску (серия БО-П03, ISIN: RU000A0ZZV03). Объем эмиссии — 50 млн руб., применяемая ставка купона — 12% годовых, на один лист номиналом 10 тыс. руб. приходится по 98,63 руб., общая сумма выплат составляет 493 150 руб.

Бумаги данной серии в апреле сформировали объем на уровне 3,7 млн руб. (+2,7 млн руб. к марту). Средневзвешенная цена прибавила 5,22 п.п. и составила 96,16% от номинала.

Состоялась выплата 21-го купона по 2-му выпуску ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). В рамках выпуска компания привлекла 120 млн руб., текущая ставка купонного дохода — 14% годовых, за всю серию эмитент ежемесячно выплачивает инвесторам по 1 380 840 руб. из расчета 115,07 руб. за бумагу номиналом 10 тыс. руб.

В апреле на фондовом рынке бумаги сформировали торговый оборот на уровне 7 млн руб. (+3 млн руб.). Средневзвешенная цена прибавила 8,74 п.п., достигнув отметки 87,70% от номинальной.

УК «Голдман Групп» перечислила инвесторам 9-й купон (выпуск серия 001Р-02, ISIN: RU000A103FD1). Объем выпуска — 1 млрд руб., купонная ставка — 11,5% годовых, сумма выплат составляет 9 770 000 руб., по 9,77 руб. за облигацию номинальной стоимостью 1 тыс. руб. Бумаги данной серии обращаются на СПБ Бирже, данных по итогам торгов не предоставлено.

Очередной дефолт допущен эмитентом по 26-му купону 2-го выпуска ООО «Дядя Дёнер» (серия БО-П02, ISIN: RU000A101HQ3). Объем эмиссии составляет 50 млн руб. Это 13-й дефолт, допущенный по выпуску. Общая сумма задолженности перед инвесторами в части купонных выплат на сегодняшний день составляет 7 212 400 руб.

В прошлом месяце облигации данного выпуска торговались 20 дней с оборотом 0,6 млн руб. (+0,4 млн руб.). Средневзвешенная цена выросла на 3,17 пункта и составила 17,95% от номинала бумаг.

В нынешней ситуации множество отлаженных ранее процессов кардинально перестраивается. При этом, объемы продаж продукции «Кузины» через торговые сети опережают план почти на 24%. Мы выяснили у «Кузины» подробности.

В компании охарактеризовали взаимодействие с сетями как стабильное. Введены некие упрощения в работе, в частности, сроки рассмотрения и согласования цен с ритейлерами постепенно сокращаются. Пока в этом направлении не наблюдается значительных масштабов, но, вероятно, к этому идет.

Одной из причин упрощения условий сотрудничества возможно послужило снижение товарных запасов ритейлеров. Впрочем, нужно понимать, что кондитерская продукция — не товар первой необходимости, а такого рода изменения и упрощения прежде всего будут применяться к товарам первой необходимости, а также импортным категориям и товарным группам, пострадавшим от санкций.

Надо отметить, что у сетей меняется запрос по ассортименту. Средний чек растет, а покупательская способность и количество транзакций сокращается. Это заставляет сетевых игроков пересматривать свои ассортиментные позиции по определенным категориям.

Например, Кузина успешно работает с сетью «Самокат», и на протяжении всего 2021 года поставки в данную сеть стабильно наращивались. Ключевая товарная матрица состояла из премиальных позиций, и это было пожелание «Самоката». Сейчас торговая сеть выступила с предложением пересмотра ассортимента продукции «Кузины» в сторону более доступных по цене и востребованных товаров.

Что касается продаж, то сейчас обороты торговых сетей не упали, напротив, наблюдается рост. На первый квартал 2022 г. «Кузина» установила план продаж через ритейлеров на сумму 23,9 млн руб., фактический оборот за январь-март в данном сегменте составил 29,6 млн руб., что на 23,85% выше плановых показателей.

И немного о ближайших планах: в ближайшее время «Кузина» так же планирует заключение договоров на поставки кондитерской продукции с компанией «Восток-Запад» и торговой сетью «Мария-Ра».

ООО «НТЦ Евровент» создает сложное высокотехнологичное оборудование, зачастую не имеющее аналогов, поскольку оно разрабатывается под конкретные задачи, поставленные заказчиком.

За годы работы компания разработала целый ряд уникальных решений в сфере экологичности, экономичности и эффективности производимого оборудования, о чем свидетельствует множество патентов. Поставленные задачи решаются на базе «Лаборатории энергоэффективности», а также в тесном сотрудничестве с исследовательскими университетами: Тольяттинским государственным университетом и Северо-Восточным федеральным университетом в Якутске.

В зависимости от того, какая задача решается, привлекаются партнеры. Например, в Якутске проходили испытания по оборудованию, предназначенное для работы при низких температурах до −65 °C.

Преимущество партнеров в том, что они шире смотрят на проблему, а к решению задачи подключаются различные узкоспециализированные кафедры.

Пример: при подборе датчиков вентиляции коллеги из университета автомобильной кафедры подсказали решение — оказывается, не нужно изобретать прибор «с нуля» — устройство с необходимым функционалом давно используется в автомобилях. Просто никто раньше не догадался этот датчик применить для вентиляционного оборудования, а по сути он имеет все необходимые параметры и функционал.

Такие решения позволяют, во-первых, диверсифицироваться, а во-вторых, получить другой ценник и другую надежность, так как в автопроме сегодня предъявляются гораздо более высокие требования к приборам.

Лаборатория завода развивается по мере поступления новых проектов. При появлении заказчиков, которым необходимы системы с высокой сейсмостойкостью, в лабораторию приобретается оборудование под данную задачу. Словом, все, над чем работает компания, непременно найдет практическое применение и даст экономический эффект.