ООО «Фабрика ФАВОРИТ» в 1 полугодии 2022 года увеличило объемы выручки на 23% до 345 167 тыс. рублей в сравнении с АППГ. Положительная динамика коснулась и чистой прибыли, которая показала рост на 19% в сравнении с АППГ. В общей сложности за последние 5 лет прирост выручки составил 36%.

Несмотря на экономический шок, который застал всех врасплох после начала СВО, ООО «Фабрика ФАВОРИТ» не только показало прирост по основным показателям, но и активно продолжает развивать свою деятельность по различным направлениям.

Так, недавно стартовали поставки спредов в магазины федеральной торговой сети «Пятерочка». Сегодня продукция эмитента ежедневно появляется на полках таких сетей, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери». Более того, запрет стран ЕС на импорт продукции только подогрел спрос на ассортимент сыров компании, которая сегодня осуществляет поставки продукции от Москвы до Владивостока.

Помимо расширения базы партнеров, эмитент успешно решил вопрос импортозамещения, найдя отечественных поставщиков закваски и ферментов. Не мешает сложившая экономическая ситуация и запуску новинок, так сейчас эмитент отрабатывает сыры — моцареллу копченую и сливочную в виде снека для закуски к пивным напиткам и вину.

Рост объемов продаж отразился на увеличении (+21%) в 1 полугодии 2022 года валюты баланса с 498 046 тыс. рублей до 601 562 тыс. рублей, что говорит о развитии ООО «Фабрика ФАВОРИТ». В активах основное изменение коснулось запасов (+35% к АППГ) и дебиторской задолженности (+16% к АППГ). В структуре обязательств на приросте баланса отразились: рост кредиторской задолженности на 32% до 110 308 тыс. рублей, как следствие приобретения новых запасов, а также увеличение финансового долга на 19% до 298 216 тыс. рублей.

На 30 июня 2022 года финансовый долг компании, как уже отмечалось, составил 298 216 тыс. рублей, что выше АППГ на 19%. Увеличение долговой нагрузки связано с привлечением дебютного облигационного займа в октябре 2021 года на сумму 50 000 тыс. рублей. Заимствованные денежные средства компания направила в том числе на запуск новых линеек продукции. Сейчас компания развивает линейку спредов для тех, кто питается правильно, первые результаты оправдывает свои ожидания.

Несмотря на привлеченный облигационный заем в 4 квартале прошлого периода, соотношение долга и выручки в течение года не изменилось, его значение на 30 июня 2022 года составляет 0,4. Компания в достаточной мере обладает оборотными активами для своевременного покрытия текущих обязательств, о чем свидетельствует увеличение коэффициента текущей ликвидности в первом полугодии 2022 года до значения 1,3 против значения КТЛ 1,1 на АППГ.

Показатели рентабельности компании также остаются в приемлемых диапазонах. Валовая рентабельность на 30 июня 2022 г. равна 25,6%, что превышает аналогичный показатель прошлого периода на 0,9 пп. Операционная рентабельность увеличилась на 2 пп., показав результат в 15,6%. Рентабельность по чистой прибыли на 6 месяцев 2022 года ниже на 0,1 пп., что объясняется ростом процентов к уплате из-за увеличившейся долговой нагрузки за счет привлечения облигационного займа. Поэтому, несмотря на оправданный прирост финансового долга, все показатели эффективности находятся на должном уровне.

ГК «Феррони», специализирующаяся на производстве и продаже металлических дверей, сегодня изготавливает высокотехнологичную новику — биометрический замок. В продаже уже можно найти линейку «умных» замков IDENTY, а две другие системы с биометрическим доступом готовятся к запуску.

В этом году ГК «Феррони» запустила первое промышленное производство биометрических замков в России на базе завода «Феррони Тольятти». Электронный биометрический замок IDENTY под торговой маркой Morgan Secret — разработка компании, которая создавалась в тесном сотрудничестве с фондом «Сколково». Подробнее мы писали ранее.

Кроме того, компания рассказала, что до конца года планируется запуск еще двух продуктов с биометрическими системами доступа: faceid (сканер распознавания формы лица человека) и бесключевые системы доступа.

Производство электронных замков — сложный технологический процесс. Для сборки систем биометрии планируется запуск в эксплуатацию «чистого» цеха, укомплектованного в том числе высокотехнологичным оборудованием по производству плат для микроэлектроники.

«Если оценивать продукты компании сейчас, то „Феррони“ давно уже работает на опережение. Группа компаний — крупный экспортер, а проект с системами биометрии действительно имеет огромный потенциал в развивающихся странах третьего мира и даже в развитых странах. Он конкурентоспособен с мировыми высокотехничными брендами, которые выпускают сейчас продукцию в том числе в недружественных России странах. Компания может составить довольно серьезную конкуренцию на рынке, но для этого нужно создать производство компонентной базы микроэлектроники — выпуск чипов и плат, выращивание кристаллов — над чем мы уже работаем. Это серьезное инвестиционно-емкое производство, в реализации которого мы рассчитываем также на господдержку.» — комментирует Князьков Олег Владимирович, генеральный директор ООО «Феррони Инжиниринг».

Напомним, что эмитент ООО «Феррони», в обращении которого на сегодня имеется два выпуска биржевых облигаций на общую сумму 450 млн руб., входит в ГК «Феррони». У ГК имеются две собственные производственные площадки в России: завод в Йошкар-Оле и Тольятти. Общее число производственных площадей составляет 163 тыс. кв. м., заводы способны развивать мощность производства — порядка 11300 дверей в сутки. С 2019 года ГК «Феррони» лидирующую позицию в Европе по объему производства дверей. Кроме того, группа компаний является частью партнерской программы «Сколково» и технопарка «Жигулевская долина» в области инновационных разработок для отрасли.

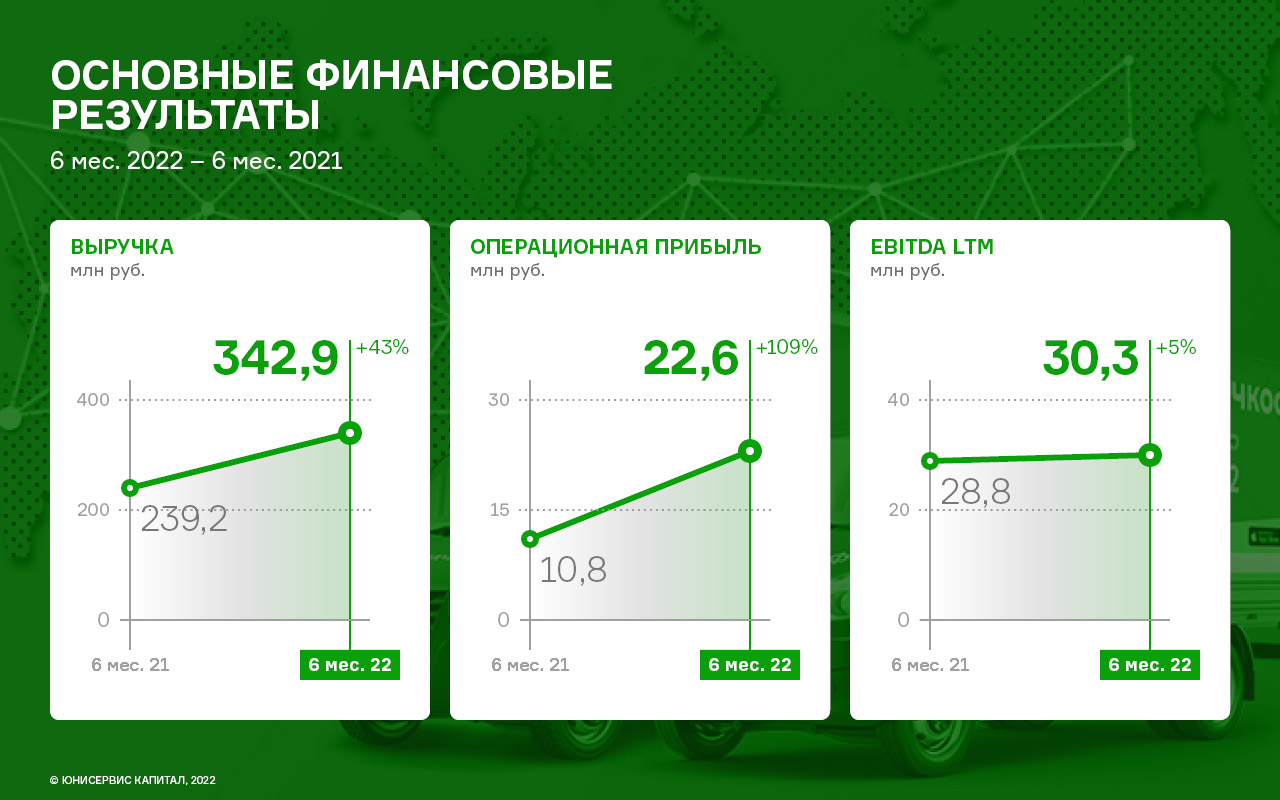

По итогам деятельности за первые 6 мес. 2022 года ООО «Круиз» показало существенный рост основных финансовых показателей: выручка приросла на 43% к АППГ, операционная прибыль удвоилась. Более детальный разбор отчетности ниже от наших аналитиков.

Выручка приросла на 43% к АППГ до значения 342,9 млн руб. Операционная прибыль увеличилась в два раза: с 10,8 млн руб. на 30.06.2021 до 22,6 на 30.06.2022. EBITDA LTM также выросла на 5% — текущее значение 30,3 млн руб.

Столь внушительный рост стал возможным благодаря приросту количества выполненных заказов (+61%) на фоне снижающейся средней цены одного заказа (-8%), вызванного общим падением покупательского спроса в связи с событиями февраля 2022 года.

Рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 30.06.2022 уже освоено 489 млн руб., часть из которых были инвестированы в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил»*, подробнее в новости. Гарантией финансовым вложениям стала покупка ООО «Круиз» доли в 20% в уставном капитале ООО «Транс-Миссия».

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

Эмитент удвоил размер дебиторской задолженности: +99% к АППГ.

Долгосрочные финансовые вложения увеличились на 310 млн руб. к показателям на 30.06.2021.

Показатели долговой нагрузки находятся на высоком уровне. Причина в вышеупомянутой кредитной линии в ПАО «ТКБ Банк», открытой в ноябре 2021 года. Согласованный с банком эффект отдачи от инвестиций ожидается начиная с 2023 года. Улучшение коэффициентов долговой нагрузки также ожидается в 2023 году.

Показатели рентабельности остаются в приемлемых диапазонах: валовая рентабельность на 30.06.2022 зафиксировалась на уровне 93,3%, операционная на 6,6%. Снижение показала только рентабельность по чистой прибыли, которая из-за роста прочих расходов (обслуживания долга, дополнительных затрат на лизинг, увеличению расходов на услуги банка и т.д.) демонстрирует незначительное снижение период к периоду.

В августе на бирже сохранились прежние тенденции — за 23 рабочих дня объем торгов вырос на 28 млн руб. по отношению к июлю и составил 147,6 млн рублей по 29 выпускам, из них 19 эмиссий продемонстрировали рост котировок, 9 утратили в цене и еще одна серия бумаг торговалась впервые.

Как ни странно, заметнее остальных подорожал 2-й выпуск «Дяди Дёнера», бумаги ООО «СЕЛЛ-Сервис» на втором месте по росту котировок, оставаясь при этом самой дорогой серией, а самый значительный объем торгов бумагами снова продемонстрировало ООО «СДЭК-Глобал».

В этом месяце незначительное, но все-же наибольшее падение цены облигаций зафиксировано по второму выпуску ООО ТК «Нафтатранс» — его бумаги уже второй месяц подряд демонстрируют разнонаправленную волатильность. Ну а теперь подробно о каждом выпуске.

Первая эмиссия облигаций ООО «ПЮДМ» (RU000A0ZZ8A2) в августе сформировала оборот на уровне 10,8 млн руб., что на 2,1 млн руб. больше, чем в июле. Средневзвешенная цена поднялась на 0,48 пункта, составив 104,95% от номинала.

Второй выпуск ООО «ПЮДМ» (RU000A1020K7) продемонстрировал итог на уровне 14,9 млн руб., на 4,1 млн руб. больше, чем месяцем ранее. Средневзвешенная цена прибавила 0,84 пункта, остановившись на отметке 100,53% от номинальной стоимости.

Третья серия облигаций ООО «ПЮДМ» (RU000A103WC8) набрала объем порядка 7,1 млн руб. (+4,5 млн руб.). Средневзвешенная цена по выпуску снизилась на 0,03 п.п., до 98,55% ниже номинала.

Вторая эмиссия ООО «Дядя Дёнер» (RU000A101HQ3) показала оборот в пределах 1 млн руб. (+0,8 млн руб. к июлю). Средневзвешенная цена подскочила сразу на 6,67 шага, до уровня 18,6% от номинальной стоимости бондов.

Четвертый выпуск ООО «Круиз», владельца сервиса «Грузовичкоф» (RU000A101K30) торговался 21 день с итогом около 3,4 млн руб. (+0,4 млн руб. к июлю). Средневзвешенная цена выпуска прибавила 0,15 п.п., приняв значение 101,52% от номинала.

Пятый выпуск ООО «Круиз» (RU000A103C04) также торговался 21 день с оборотом в 1,4 млн руб. (-0,7 млн руб.). Средневзвешенная цена выросла на 1,36 пункта, до отметки 99,31% от номинала бондов.

Первая эмиссия облигаций ООО ТК «Нафтатранс плюс» (RU000A100303) сформировала объем на уровне 5,4 млн руб. (-0,4 млн руб. к июлю). Средневзвешенная цена увеличилась на 1,39 шага и была зафиксирована на уровне 99,88% от номинальной.

Второй выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) завершил месяц с итогом 4,7 млн руб. (-0,8 млн руб.). Средневзвешенная цена снизилась на 0,93 п.п., остановившись на уровне 93,63% от номинала бумаг.

Третий выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) показал оборот около 10,5 млн руб., что, впрочем, на 2,2 млн руб. скромнее, чем в июле. Средневзвешенная цена выросла на 0,20 пункта, до отметки 85,04% от номинала.

Первый выпуск облигаций ООО «НЗРМ» (RU000A1004Z9) торговался в августе 7 дней перед погашением, сформировав за это время объем порядка 0,8 млн руб. (-3,6 млн руб.). Средневзвешенная цена снизилась на 0,24 пункта и была зафиксирована на уровне 99,78% от номинальной стоимости.

Второй выпуск ООО «НЗРМ» (RU000A104EP6) продемонстрировал оборот в пределах 3,1 млн руб. (+0,5 млн руб.). Средневзвешенная цена продолжила рост на уровне 0,80 п.п., до 101,81% от номинала.

Объем сделок с участием облигаций второй эмиссии ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (RU000A1033X3), составил 3,5 млн руб., что на 1 млн руб. больше, чем в июле. Средневзвешенная цена увеличилась на 1,06 пункта, до уровня 99,12% от номинальной.

Третья эмиссия ООО «Транс-Миссия» (RU000A104K11) показала итог на уровне 7,3 млн руб. (+2,7 млн руб.). Средневзвешенная цена увеличилась на 0,04 шага, составив 99,28% от номинала.

Выпуск ЗАО «Ламбумиз» (RU000A100LE3) в августе участвовал в 22-х торговых сессиях, набрав оборот около 4,3 млн руб. (+2 млн руб.). Средневзвешенная цена выросла на 0,69 п.п., до отметки 94,74% от номинальной стоимости.

Облигации ООО «Юниметрикс» (RU000A100T81) показали объем в пределах 8,1 млн руб. (+3,4 млн руб.). Средневзвешенная цена увеличилась на 0,90 пункта и составила 96,84% от номинала.

Выпуск ООО «ИТЦ-Трейд» (RU000A100UP0) набрал оборот в 4,4 млн руб. (+1,8 млн руб.). Средневзвешенная цена снизилась на 0,51 шага, до уровня 100,4% от номинала облигаций.

Бумаги ООО «Кузина» (RU000A100WR2) за 22 дня показали итог в пределах 1,5 млн руб. (-0,2 млн руб.). Средневзвешенная цена прибавила 0,36 п.п., приняв значение 102,73% от номинала.

Выпуск ООО «Ультра» (RU000A100WR2) торговался 21 день с оборотом в 2,8 млн руб. (+1,4 млн руб.). Средневзвешенная цена увеличилась на 0,10 п.п., до 100,27% от номинальной стоимости бумаг.

Облигации ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY (RU000A1014V7) за 20 торговых сессий набрали объем на уровне 1,2 млн руб., что на 50 тыс. руб. больше, чем в июле. Средневзвешенная цена снизилась на 0,04 пункта, до отметки 97,78% от номинальной.

Выпуск АО «Новосибирскхлебопродукт» (RU000A102036) участвовал в торгах 6 дней с оборотом около 0,4 млн руб. (+0,3 млн руб.). Средневзвешенная цена утратила 0,43 шага и была зафиксирована на уровне 100,65% от номинальной стоимости.

Бумаги ООО «Сибстекло» (RU000A1026R9) за полный месяц сформировали объем в пределах 4,1 млн руб., что на 1,9 млн руб. меньше, чем месяцем ранее. Средневзвешенная цена выросла на 0,21 пункта, до 100,50% от номинальной.

Облигации ООО ПК «СМАК» (RU000A102KP7) за 22 дня набрали оборот около 2,8 млн руб. (-0,6 млн руб.). Средневзвешенная цена поднялась на 0,62 п.п. и была зафиксирована на уровне 99,63% от номинала бондов.

Выпуск ООО «СДЭК-Глобал» (RU000A102SM7) за полный месяц показал итог порядка 21,6 млн руб., на 2,7 млн руб. больше, чем в июле. Средневзвешенная цена прибавила 1,22 пункта и составила 96,02% от номинальной.

Залоговые облигации ООО «Юнисервис Капитал» (RU000A102TK9) участвовали в торгах 1 день с итогом около 20 тыс. руб. (+10 тыс. руб. к июлю). Средневзвешенная цена опустилась на 0,04 пункта, до уровня 99,95% от номинала.

Эмиссия ООО «Фабрика Фаворит» за полный месяц показала оборот в 3,4 млн руб. (-1,2 млн руб.). Средневзвешенная цена поднялась на 0,53 пункта, приняв значение 99,06% от номинальной стоимости.

Дебютный выпуск ООО «Феррони» (RU000A103XP8) за 22 торговых дня сформировал объем около 5,5 млн руб. (+1,4 млн руб.). Средневзвешенная цена опустилась на 0,08 шага, до 98,84% от номинальной стоимости.

Второй выпуск ООО «Феррони» (RU000A1053R3) в августе дебютировал на биржевых торгах после размещения, где на протяжении 10 активных дней набрал объем около 9,2 млн руб. Средневзвешенная цена за это время сформировалась на уровне 100,53% от номинальной стоимости облигаций.

Бумаги ООО «НТЦ Евровент» (RU000A104BX6) за 22 торговых дня показал оборот около 1,8 млн руб. (+1 млн руб.). Средневзвешенная цена снизилась на 0,23 шага, до 101,43% от номинальной.

Выпуск ООО «СЕЛЛ-Сервис» (RU000A104KM0) закрыл месяц с объемом 2,6 млн руб. (+0,9 млн руб. к июлю). Средневзвешенная цена выросла на 2,02 пункта, приняв значение 106,84% от номинальной стоимости.

В одной из прошлых бесед директор ООО «БК» Евгений Ефанов отмечал беспрецедентный рост стоимости сырья, что, безусловно, создавало трудности как для завода, так и для заказчиков. Однако ситуация кардинально изменилась.

Падение стоимости сырья произошло сразу на 15%, соответственно, и производители снижают цены на конечный продукт. Однако, как и в любой переломной ситуации, это создает дополнительные сложности: покупатели, особенно крупные, целенаправленно отслеживают цены на сырье — сравнивают, выжидают, делают закуп не крупными партиями, а частями, выжидая максимального падения стоимости.

При этом, производители не могут снизить стоимость продукта одномоментно: когда еще не реализована продукция, произведенная из партии сырья, закупленного по высокой цене, это, как минимум, требует времени.

Директор ООО «БК» Евгений Ефанов:

«Как правило, профильные клиенты стараются диверсифицировать портфель поставщиков, и сейчас они начинают агрессивную ротацию. Это психологически давит на весь рынок. Но, по мере стабилизации цен на сырье, стабилизируется и этот момент.»

Такая ситуация на рынке подогревается еще и тем, что Европа закрыла импорт из России, и те производители, которые ранее поставляли продукцию большими партиями в Европу, спешно переориентировались на торговлю внутри России. У них высвободились дополнительные мощности, в связи с чем уровень конкуренции на внутреннем рынке вырос.

Однако эмитент отвечает на рыночные вызовы ответными мерами: успешно наращивается клиентский пул, в том числе, за счет крупных заказчиков, доходы диверсифицируются путем развития нескольких направлений бизнеса.

Рассматривается даже внедрение принципиально новых сегментов производства — у ООО «БК» на сегодняшний день есть все возможности для быстрой реализации новых проектов за счет самостоятельного изготовления пресс-форм.

Напомним, что в прошлом месяце производственная база завода пополнилась эрозионным станком, ключевым оборудованием для производства собственных пресс-форм, что на порядок укрепило независимость и финансовую устойчивость компании, и открыло дополнительные обширные возможности для развития бизнеса.

По итогам 1 полугодия 2022 г. выручка компании повысилась на 28% по сравнению с аналогичным периодом прошлого года, сложившись на уровне 2,9 млрд руб.

Выпуск тарного стекла увеличился на 27% — с 106,9 тыс. до 135,8 тыс. тонн, а в штуках на 32% — с 304,7 тыс. до 401,4 тыс.

Положительная динамика показателей связана с увеличением производительности: в 2021 году ООО «Сибирское стекло» завершило масштабный инвестиционный проект — ввело в эксплуатацию новую стекловаренную печь, одну из крупнейших в отрасли. Плановая мощность печи — 375 тонн стекломассы в сутки, в период дальнейшей эксплуатации это значение планируют увеличить до 400 тонн.

Финансовые показатели увеличиваются вслед за производственными возможностями завода: за счет роста нераспределенной прибыли продолжает расти и собственный капитал — на 30.06.2022 г. он составил 845,9 млн рублей (+129,2 млн руб. по сравнению с АППГ).

Рост наблюдается и по статьям баланса: по состоянию на 30.06.2022 г. дебиторская задолженность стала больше на 94%, кредиторская — на 42%. В целом, структура баланса ликвидна, коэффициент текущей ликвидности в отчетном периоде — 1,65.

Финансовый долг на 30.06.2022 г. составил 3,1 млрд рублей, увеличившись за год на 312,3 млн рублей за счет привлечения дополнительного финансирования на пополнение оборотных средств.

В производственной и операционной деятельности компании значительных изменений не произошло. Сроки поставки комплектующих увеличились, но ни один из партеров, в том числе западных, не прекратил сотрудничество с предприятием. При закупке оборудования компания регулярно проводит тендеры, в которых участвуют не менее пяти поставщиков.

На предприятии отметили, что ситуация стала более стабильной — зафиксировались цены, зарубежные игроки, ранее заявлявшие об остановке розлива некоторых напитков под зарубежными брендами, увеличивают выпуск региональных марок продукции, а удлинение логистических цепочек «рынок принял как факт».

Первое полугодие 2022 года ознаменовалось для ООО ТК «Нафтатранс плюс» умеренным снижением выручки на фоне роста операционной прибыли и EBITDA LTM. С чем связана такая разнонаправленная тенденция изменения показателей разбирались наши аналитики.

По итогам первого полугодия 2022 года отмечается небольшое снижение выручки (-6% к АППГ) при росте операционной прибыли (+9% к АППГ) и EBITDA LTM (+17% к АППГ).

Такой разнонаправленный характер основных финансовых показателей деятельности эмитента стал следствием существенного снижения транспортных расходов, благодаря наращиванию парка собственного транспорта на 16,2%, с 302 единиц на 30.06.2021 до 351 единицы на 30.06.2022.

Рост показателей прибыльности позволило ООО ТК «Нафтатранс плюс» нарастить размер собственного капитала на 46% к АППГ, сократить размер финансового долга на 14% и уменьшить величину дебиторской задолженности на 13%.

Снижение финансового долга при одновременном росте показателя EBITDA положительно отразилась на показателях долговой нагрузки эмитента: показатели [Чистый финансовый долг / EBITDA LTM] и [Финансовый долг / Выручка LTM] находятся на своих исторических минимумах, сократившись по отношению к показателям годовой давности на 27% и 26%, соответственно.

В октябре прошлого года ООО «Феррони» дебютировало на публичном рынке, выпустив облигационный заем объемом 250 млн руб. Об итогах освоения привлеченных средств рассказал и.о. финансового директора ООО «Феррони» Олег Князьков.

Целью привлечения дебютного выпуска обозначалось пополнение оборотных средств, в дальнейшем позволяющее частично профинансировать стратегию развития, один из ключевых пунктов которой — строительство нового завода по производству металлических противопожарных дверей и люков.

Однако текущая мировая ситуация вынудила эмитента внести некоторые коррективы в принятые ранее планы развития. Исходя из того, что сотрудничество с европейскими поставщиками оборудования в части обслуживания станков в любой момент может оказаться под вопросом, в компании приняли решение в сжатые сроки заменить стратегически важные производственные элементы на китайские аналоги.

Задача первоочередная, поскольку в сентябре-ноябре у «Феррони» начнется «высокий» сезон, обеспечивающий компании до 40% годового оборота, и к этому времени критически важно обеспечить надежную базу для бесперебойной работы заводов.

Тем более, что объем заказов растет уже сейчас — в июле количество реализованной продукции превысило объем производства. В компании отметили также, что другие российские компании, специализирующиеся на производстве деверей, используют станки производства Европы, и если приостановят работу, то группа компаний «Феррони» также должна быть готова закрыть высвободившийся объем заказов.

На заводе в Йошкар-Оле производство укомплектовано китайскими станками, а в Тольятти 50% оборудования — европейское, и его необходимо заменить. Поэтому часть средств от выпуска была направлена на закуп оборудования.

Вторую часть привлеченных инвестиций компания направила на пополнение оборотных активов. Эти средства обеспечили эмитенту дополнительное плечо оборотного капитала, которое может выражаться в отсрочке платежа в виде дебиторской задолженности, товарных остатков сырья и комплектующих либо товарных остатках готовой продукции. Таким образом, у эмитента появилось больше резервов для сглаживания сложного переходного периода.

Олег Князьков, и.о. финансового директора ООО «Феррони»:

«Конечно выпуск принес нам пользу, которая выражается в финансовом результате. Мы привлекли средства в октябре, и год завершили с приростом к предыдущему. Это уже говорит о том, что средства были вложены эффективно, и продолжают использоваться эффективно — сумма оборотного капитала сейчас рабочая и не снижается.»

От прежних планов «Феррони» тоже не отказывается, поскольку ниша производства металлических противопожарных дверей и люков все еще не освоена. Сейчас группа компаний ведет переговоры о покупке нового производственного участка площадью 20 тыс. м2, где планируется разместить оборудование по производству входных металлических противопожарных дверей.

Данный инвестиционный проект будет реализован уже на собственные средства на базе «Феррони-Тольятти». Подготовка началась: «Феррони» проходит сертификацию противопожарных дверей, работает над получением соответствующей лицензии и расширяет ассортиментную матрицу.

Сибирский производитель молочной и масложировой продукции наладил сотрудничество с федеральной торговой сетью «Пятерочка». После года переговоров произведена первая поставка спредов.

Компании в течение года вели переговоры о сотрудничестве, и вот, наконец, процесс стартовал — первые два продукта производства ООО «Фабрика ФАВОРИТ» из линейки спредов уже появились на полках «Пятерочки». Эмитент надеется на плодотворное сотрудничество и дальнейшее расширение ассортимента товаров, представленных в сети.

Напомним, что продукция ООО «Фабрика ФАВОРИТ» реализуется в 8 регионах России. На территории Сибири и Дальнего Востока компания добилась лидирующих позиций благодаря постоянному увеличению числа партнеров. Эмитент регулярно поставляет продукцию в такие сети, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери».

Помимо развития партнерских отношений, ООО «Фабрика ФАВОРИТ» постоянно увеличивает ассортимент продукции. Так, для усиления своих позиций в Хабаровске и Владивостоке эмитент расширил ассортиментную матрицу продуктов, поставляемых в сети «Реми» (57 торговых точек по всему региону) и «Самбери» (30 гипермаркетов в 9 городах).

«Мы недавно расширили ассортимент — отгрузили партии фермерского копченого сыра, а осенью запустим еще одну новинку. Большие перспективы видим в работе на Дальнем Востоке — там продукция фабрики продается не только под нашей торговой маркой, мы также продолжаем поставки масложировой продукции нашим партнерам под их собственными брендами», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Комментируя текущую деятельность предприятия, его основатель и директор Борис Дегтярев отметил:

«Мы успешно преодолели новые вызовы, связанные с задержками в поставках некоторых ингредиентов и в настоящее время не испытываем с этим никаких трудностей. Сейчас отрабатываем новинки сыров — моцарелла копченая и сливочная в виде снека для закуски к пивным напиткам и вину. Есть и положительные моменты, связанные со снижением биржевых цен на пальмовое масло, которое используется в производстве спредов. Все это позволяет нам прогнозировать прирост по основным показателям бизнеса по итогам 2022 года».

Операционные показатели ЗАО «Ламбумиз» в первом полугодии 2022 продолжили свой рост. Причины такого подъема остаются теми же, что и в предыдущем периоде: нехватка импортного сырья вызвала приостановку деятельности конкурентов, в то время как ЗАО «Ламбумиз» использует в своем производстве отечественные ресурсы.

Это поспособствовало притоку новых клиентов в компанию, например, был заключен контракт на поставку картонной упаковки с ЗАО Племзавод «Ирмень», одним из крупнейших производителей молока в Сибири.

Так, выручка компании увеличилась почти вдвое: до 1 050 897 (+92,9% к АППГ), валовая прибыль выросла на 69,9% (до 164 217 тыс. руб.), а чистая прибыль, по сравнению с прошлым годом, достигла рекордного значения на уровне 25 664 тыс. руб. (рост в 6 раз).

Перечисленные выше факторы положительно отразились и на долговой нагрузке компании. Так как произошел значительный рост операционных показателей, а финансовый долг организации практически не изменился, долговые показатели в отчетном периоде значительно улучшились: коэффициент Долг / Выручка LTM уменьшился до 0,30х (-39,1%), а ICR при этом вырос до значения 2,30х, прибавив 68,7%.

Соотношение Чистый долг / EBITDA LTM снизился на 39,9% как за счет увеличения показателя EBITDA LTM, так и за счет снижения чистого долга. Чистый долг, в свою очередь, уменьшился вследствие значительных остатков денежных средств на балансе.

Валюта баланса увеличилась на 24,9% к аналогичному периоду 2021 года (до 1 649 675 тыс. руб.). В основном это вызвано вступлением в силу с 01.01.2022 Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства», в результате применения которого увеличились строки баланса «Основные средства» и «Нераспределенная прибыль» на 150 355 тыс. руб.

Также, на фоне увеличения оборотов бизнеса, в активе выросли денежные средства (c 6 746 до 99 404 тыс. руб.), и дебиторская задолженность (с 497 072 до 572 949 тыс. руб.). В пассиве, помимо нераспределенной прибыли, существенно выросла кредиторская задолженность (со 181 546 до 314 914 тыс. руб.).