Представитель эмитента поделился планами по развитию нового направления. Уже состоялась поставка оборудования и ведутся работы по формированию клиентской базы.

ГК готовит проект по производству медной сетки для авиаотрасли. Состоялась поставка оборудования из Германии, которое отвечает стандартам современного высокотехнологичного производства. Как сообщает эмитент, производство сетки для авиаотрасли можно было начать на имеющемся в распоряжении оборудовании. Однако такой процесс имел бы низкие показатели эффективности. Новая техника позволит удивить представителей отрасли и запустить направление максимально успешно.

Параллельно ведется работа по формированию клиентского портфеля. Представители «Ультра» посещают авиаконструкторские компании. Помимо тендера на 24 млн руб., который ранее выиграла группа компаний, появилось уже как минимум три потенциальных заказчика.

Представитель эмитента отметил повышенный спрос на металл, сегодня сокращаются квоты со стороны поставщиков, металлурги занимают выигрышную позицию.

«Если рассматривать наши ходовые позиции (металлические стеллажи), то 60 — 65% себестоимости занимает металл. Мы успели сделать запас сырья. Также мы запускаем новые виды продукции, где в структуре себестоимости металла будет еще меньше», — генеральный директор ООО «Ультра» Артем Гурштейн.

Итоги работы эмитента за 9 месяцев 2023 года — позитивная динамика по выручке, прибыли от реализации и EBITDA adj LTM. Роста удалось достичь с помощью работы, которую проводит компания по укреплению рыночных позиций. А именно, расширяет ассортимент, клиентский портфель и представленность на полках магазинов.

По итогам работы за 9 месяцев 2023 года выручка ООО «Фабрика ФАВОРИТ» составила 605,4 млн руб., увеличившись на 8,6% к АППГ. При этом чистая прибыль эмитента снизилась на 11,3%, что объясняется ростом процентов к уплате в 2023 г. на 5,9 млн руб. к АППГ.

Обратить внимание также следует на фундаментальный показатель EBITDA adj LTM, который ярко демонстрирует прибыльность компании: в отчетном периоде прирост составил 40% к АППГ, результат зафиксирован на уровне 141,6 млн руб.

«Фабрика ФАВОРИТ» продолжает вести работу по укреплению рыночных позиций. Компанией было принято решение выйти на новое направление — заключение контрактов с партнерами, осуществляющими поставки снеков в специализированные пивные сети. Уже сформирован ассортимент, проведены работы по поиску соответствующих дистрибьютеров и получены первые позитивные отклики. В 1 квартале 2024 года эмитент планирует представить рынку 10 новинок — снековых позиций, которые будут наиболее востребованы именно у данной целевой аудитории.

Говоря о структуре выручки компании, эмитент продолжает увеличивать объемы продаж по сливочному маслу. Доля товарной категории по итогам 9 мес. 2023 г. — 46,5%. Динамика объясняется ростом спроса потребителей. «Фабрика ФАВОРИТ» отмечает и сезонную специфику: в осенне-зимний период из-за потребности организма в энергии для поддержания тепла спрос на сливочное масло повышается.

Финансовый долг в отчетном периоде зафиксирован на уровне 353,9 млн руб., его рост составил 17,8%. Доля облигационных займов в общем объеме задолженности на 30.09.2023 г. — 14,1%, оставшаяся сумма — долг перед банками по различным финансовым продуктам.

Напомним, что в октябре 2023 года эмитент разместил второй облигационный выпуск Фабрика ФАВОРИТ-БО-01 (№ 4B02-01-00607-R от 03.10.2023, ISIN: RU000A106ZZ5) в объеме 60 млн руб. среди квалифицированных инвесторов.

При этом соотношение долга и выручки в течение 12-ти месяцев практически сохранилось на уровне АППГ, результат на 30.09.2023 года — 0,42х. Показатель Чистый долг/EBITDA adj LTM усилил значение и составил 2,5х, что находится в переделах нормативного диапазона.

В течение 9 месяцев 2023 года ООО «Фабрика ФАВОРИТ» непрерывно работало над расширением представленности на полках торговых сетей. Из последних достижений: компания завела моцареллу «Чильеджина» марки FAVORIT Cheese в ритейлер «Аллея» — сеть гипермаркетов в Красноярске. Сотрудничество с партнёром велось и до этого момента, однако в 3 квартале удалось договориться о расширении товарной матрицы эмитента.

Развивает компания и направление производства продукции под собственной торговой маркой клиентов. В 3 квартале 2023 года начались отгрузки сливочного масла под маркой «Яндекс.Лавка». Позиции показывают хорошие продажи благодаря запуску таргетированного продвижения продукции клиентом.

В начале года в «Грузовичкоф» изменили бизнес-процессы и операционную структуру сервиса, и результаты уже есть. Так, компания отмечает выход на допандемийный уровень по количеству заказов.

И спрос продолжает расти. В первую очередь, увеличивается количество запросов на погрузку и разгрузку. Клиенты предпочитают поручать тяжёлую работу профессионалам, передавая подрядчикам весь фронт работ по доставке для экономии времени и денег.

Наблюдается рост количество заказов и от b2b-сегмента, в частности, на транспортный аутсорсинг: юридические лица стремятся передать подрядчикам управление логистическими процессами с целью сокращения непрофильных издержек на содержание транспорта. А сэкономленные средства перенаправить на развитие бизнеса. Также в компании фиксируют рост заказов на доставку для маркетплейсов.

В части качества сервиса «Грузовичкоф» позитивно выделяется среди конкурентов. Во многих городах еще несколько лет назад грузоперевозку приходилось заказывать за несколько дней. Появившись в регионах сервис «Грузовичкоф» ввел новые стандарты качества обслуживания, обеспечивая подачу транспорта в течение 15-30 минут.

Обеспечить быструю подачу удаётся за счёт нескольких факторов: обширного автопарка (более 5 тысяч различных транспортных единиц); собственного отдела аналитики — эмитент прогнозирует объем заказов, что дает возможность своевременно подготовить необходимое количество транспорта и экипажей для обработки всех поступающих заявок, а также использования цифровых сервисов и автоматизации процессов в целом.

Еще одним из основных операционных успехов «Грузовичкоф» является ежедневный вывод на линию практически всех автомобилей, которые есть в автопарках сервиса — это позволяет сохраняет высокий объем и интенсивный темп работы, невзирая на сезонные спады спроса.

Анализ спроса показал, что клиенты сейчас, помимо скорости подачи, выбирают высокое качество услуги, надёжность перевозки и соблюдение обязательств. Поэтому сервис «Грузовичкоф» фокусируется на подаче машины точно к заявленному клиентом времени, и перевозке точно в срок.

Уход многих европейских автопроизводителей с российского автомобильного рынка после начала СВО сильно повлиял на его структуру, однако есть ли дефицит автомобилей, и какие марки сейчас предпочитает закупать «Таксовичкоф», мы поинтересовались у генерального директора ООО «Транс-Миссия» Максима Федорова.

В данный момент на автомобильном рынке России широко представлены марки китайских производителей, среди которых встречаются авто любого качества, а сами поставщики демонстрируют очень разный подход к ведению бизнеса. Встречаются как недобросовестные компании, так и те, кто обеспечивает на достойном уровне гарантию и сервис, и с кем вполне реально построить крепкие долгосрочные деловые отношения.

Среди наиболее перспективных китайских марок с оптимальным соотношением цены, качества и условий сотрудничества следует выделить Haval, Chery и JAC. На отечественном производителей можно отметить завод «Москвич», который собирает на своей платформе автомобили китайского поставщика.

Ранее мы также рассказывали о сотрудничестве эмитента с заводом «Москвич» (ранее ЗАО «Рено Россия») по покупке трех тысяч автомобилей для пополнения парков сервисов «Таксовичкоф» и «Ситимобил». Однако на заводе сменилось руководство, и условия сделки пришлось обговаривать заново, что вызвало непродолжительную задержку в поставках.

Совсем недавно состоялась новая встреча представителей эмитента с коммерческим директором «Москвича» Александром Мигалем, в рамках которой ООО «Транс-Миссия» получило эксклюзивную корпоративную скидку, одну из самых высоких на рынке, так что дальнейшее сотрудничество будет продолжаться, но компания не отказывается от возможности работы также и с другими партнерами.

Так ООО «Транс-Миссия» для своего столичного автопарка, помимо «Москвичей», закупает машины бренда Haval, а для региональных — «Лады».

Напомним, что компания внедрила программу «Ситипарк», по которой водители получают возможность выкупить автомобиль уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации.

Самому эмитенту программа позволяет быстро нарастить автопарки без существенных инвестиций в лизинг, непрерывно пополняя их новой техникой, а также снизить затраты на привлечение водителей путем повышения привлекательности работы в компании.

21 ноября состоялось первичное размещение третьего облигационного выпуска ООО «Ультра» серии БО-02. Весь объем выпуска — 100 млн руб. — был выкуплен инвесторами за один день, всего состоялось 570 сделок. Эмитент благодарит всех участников торгов за размещение.

Размещение выпуска Ультра-БО-02 проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 570 сделок. Самая крупная заявка составила 25 млн рублей, средний объем заявки равен 175 тыс. рублей, минимальная заявка — 1 тыс. рублей, а самая популярная — 2 тыс. рублей.

Теперь бумаги компании доступны на вторичных торгах по ISIN-коду: RU000A1078K5.

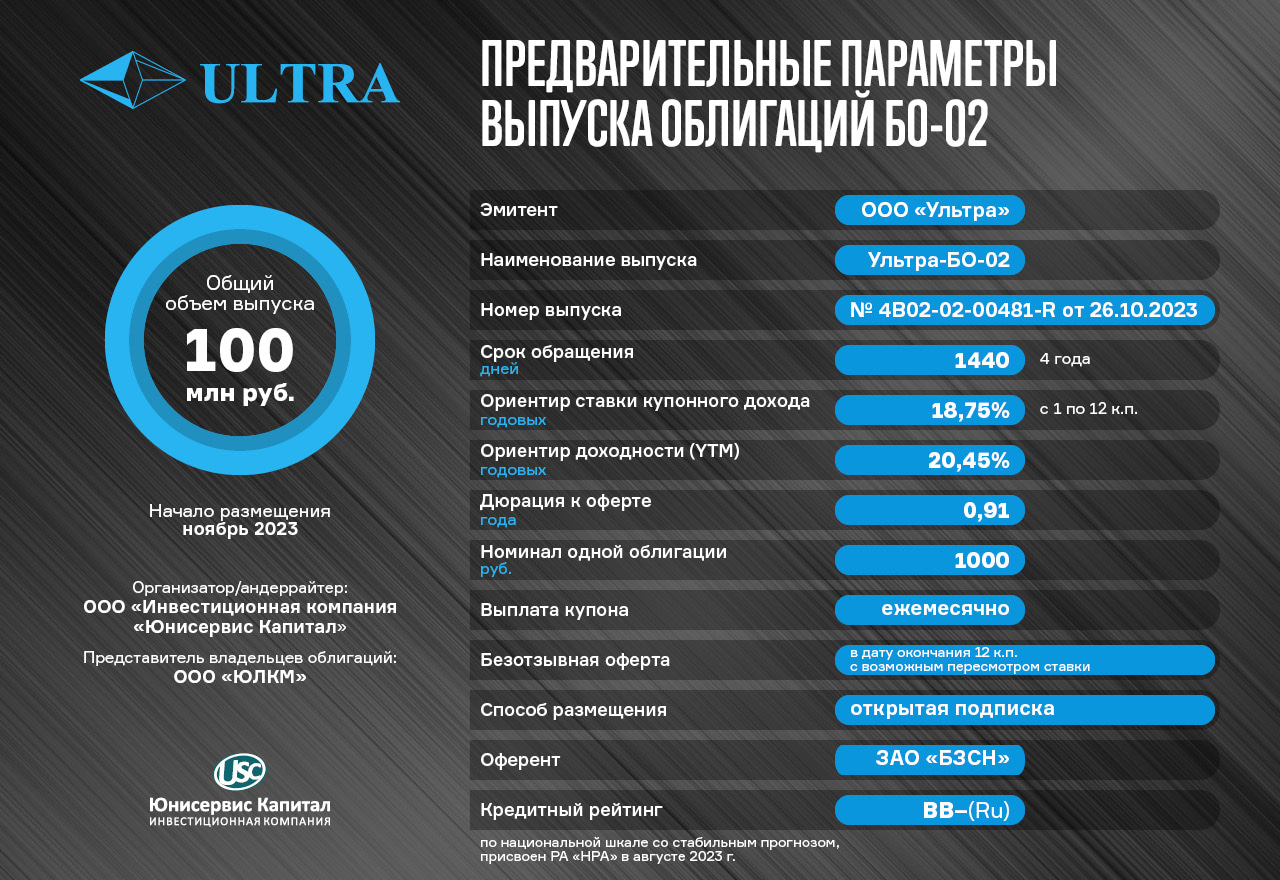

Выпуск серии Ультра-БО-02, № 4B02-02-00481-R от 26.10.2023 г. размещен со следующими параметрами: объем — 100 млн руб.; срок обращения — 4 года; купонный период — 30 дней; номинал одной облигации — 1 000 рублей; ставка купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки купона. По выпуску предусмотрен оферент: ЗАО «БЗСН».

Организатором выпуска и Андеррайтером выступило ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизатор — АО «МСП Банк». ПВО — ООО «ЮЛКМ».

Напомним, что привлеченные денежные средства в рамках выпуска эмитент планирует направить на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Данный выпуск уже третий для эмитента, первый выпуск был успешно своевременно погашен, второй выпуск объемом 250 млн рублей со ставкой по купону 16% находится в обращении (ISIN: RU000A106AU9). ООО «Ультра» добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход в полном объеме согласно графику выплат.

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

Эмитент подтвердил ранее озвученные предварительные параметры выпуска облигаций серии Ультра-БО-02. Дата торгов по первичному размещению назначена на вторник, 21 ноября 2023 года. Информация раскрыта на странице «Интерфакс».

Раскрыты окончательные параметры эмитента ООО «Ультра» по третьему выпуску № 4B02-02-00481-R от 26.10.2023 г.:

Объем — 100 млн руб.;

Срок обращения — 4 года;

Номинал одной облигации — 1 000 рублей;

Способ размещения — открытая подписка;

Купонный период — 30 дней;

Ставка купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки;

Доходность (YTM) — 20,45%;

По выпуску предусмотрен оферент: ЗАО «БЗСН»;

Дата торгов — 21.11.2023 г.

Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания «Юнисервис Капитал», представитель владельцев облигаций: ООО «ЮЛКМ».

Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Ключевое об эмитенте:

ООО «Ультра» — ключевое юридическое лицо ГК «Ультра» и основной агент по сбыту готовой продукции производства двух заводов: «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток».

ГК «Ультра» — крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей Everest. В ассортимент также входят системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства.

В 2023 году расширяет ассортимент производства мебельной бытовой продукции, которая ранее была представлена в IKEA (гардеробные системы хранения — корзины, этажерки, обувницы и др.).

«Ультра» осваивает новое для себя направление — рынок медных сеток для авиаотрасли.

Компания развивает дополнительное направление деятельности — производство меда под собственным брендом, которое осуществляется на «Башкирском мёдоперерабатывающем комбинате».

Эмитент уже зарекомендовал себя как надежный эмитент, размещая облигации с 2019 года. «Ультра» добросовестно выполняет обязательства по первым двум выпускам. Второй выпуск объемом 250 млн рублей со ставкой по купону 16% находится в обращении (ISIN: RU000A106AU9).

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

Подробнее о компании и ее финансово-хозяйственной деятельности в презентации.

Эмитент подтвердил ранее озвученные предварительные параметры выпуска облигаций серии Ультра-БО-02. Дата торгов по первичному размещению назначена на вторник, 21 ноября 2023 года. Информация раскрыта на странице «Интерфакс».

Раскрыты окончательные параметры эмитента ООО «Ультра» по третьему выпуску № 4B02-02-00481-R от 26.10.2023 г.:

Объем — 100 млн руб.;

Срок обращения — 4 года;

Номинал одной облигации — 1 000 рублей;

Способ размещения — открытая подписка;

Купонный период — 30 дней;

Ставка купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки;

Доходность (YTM) — 20,45%;

По выпуску предусмотрен оферент: ЗАО «БЗСН»;

Дата торгов — 21.11.2023 г.

Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания «Юнисервис Капитал», представитель владельцев облигаций: ООО «ЮЛКМ».

Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Ключевое об эмитенте:

ООО «Ультра» — ключевое юридическое лицо ГК «Ультра» и основной агент по сбыту готовой продукции производства двух заводов: «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток».

ГК «Ультра» — крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей Everest. В ассортимент также входят системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства.

В 2023 году расширяет ассортимент производства мебельной бытовой продукции, которая ранее была представлена в IKEA (гардеробные системы хранения — корзины, этажерки, обувницы и др.).

«Ультра» осваивает новое для себя направление — рынок медных сеток для авиаотрасли.

Компания развивает дополнительное направление деятельности — производство меда под собственным брендом, которое осуществляется на «Башкирском мёдоперерабатывающем комбинате».

Эмитент уже зарекомендовал себя как надежный эмитент, размещая облигации с 2019 года. «Ультра» добросовестно выполняет обязательства по первым двум выпускам. Второй выпуск объемом 250 млн рублей со ставкой по купону 16% находится в обращении (ISIN: RU000A106AU9).

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

Подробнее о компании и ее финансово-хозяйственной деятельности в презентации.

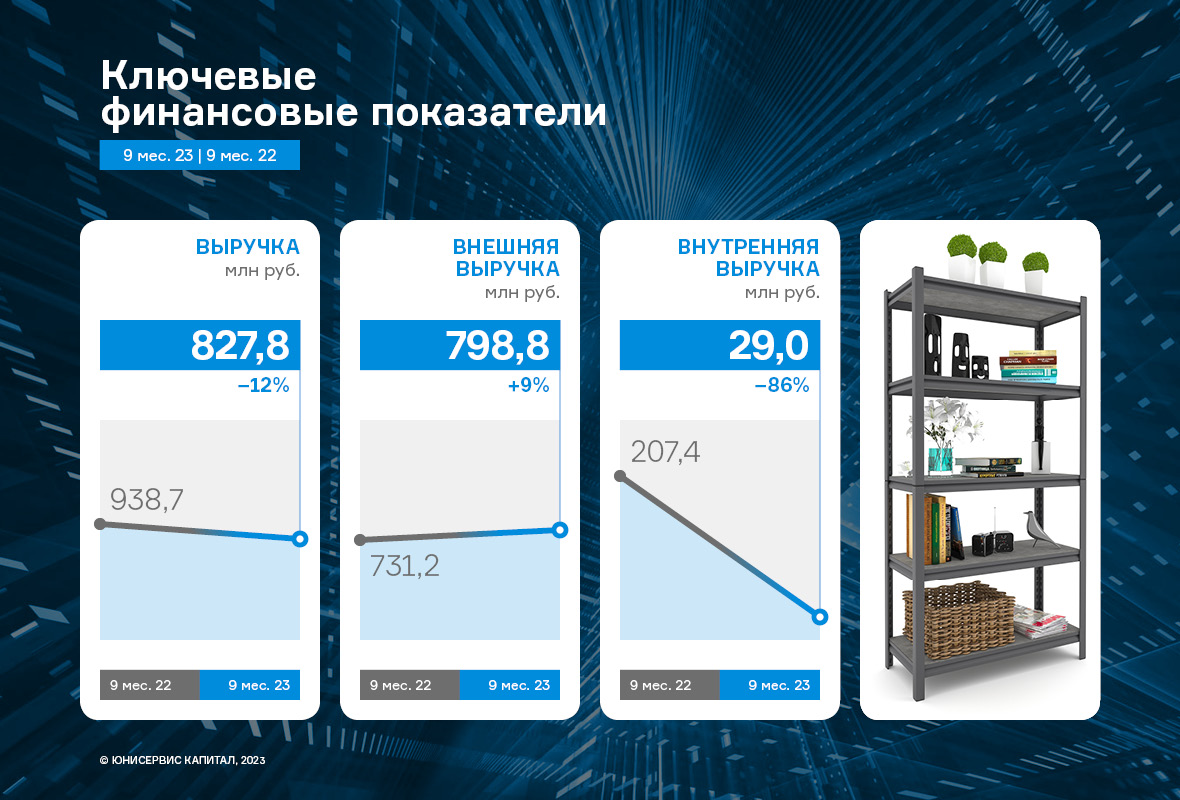

Выручка, получаемая ООО «Ультра» от внешних клиентов, выросла на 9,2%.Однако общая выручка в связи с внутригрупповыми изменениями сократилась на 11,8% из-за прекращения продаж сырья заводам ГК. Данный шаг был предпринят для нормализации бизнес-процессов, что позволило снять риски по сбою поставок с эмитента. В будущем ООО «Ультра» планирует нарастить выручку благодаря диверсификации ассортимента, производимого заводами ГК, и его реализации конечным потребителям.

Прошедшие 9 месяцев 2023 года для группы компаний в целом и эмитента в частности стали периодом нормализации и оптимизации бизнес-процессов.

Для понимания причин снижения выручки ООО «Ультра» в отчетном периоде на 11,8% к АППГ, важно рассмотреть эмитента в разрезе группы компаний, главным юридическим лицом которой он является.

Выручку ООО «Ультра» можно разделить на две составляющие:

• Внешнюю — выручка от реализации продукции конечным покупателям;

• Внутреннюю — выручка, получаемая от заводов ЗАО «БЗСН» и ООО «МЗПС», которые также входят в ГК «Ультра» и занимаются производством продукции.

Напомним, что ранее ООО «Ультра» занималось закупом сырья и в дальнейшем реализовывало его заводам, за счет чего формировалась внутренняя выручка. С начала 2023 г. площадки самостоятельно закупают сырьё и в дальнейшем продают готовую продукцию ООО «Ультра», которое её реализует. В связи с этим внутренняя выручка сократилась на 86%, однако внешняя выручка по итогам 9 месяцев 2023 г. выросла на 9,2% к АППГ.

Отметим и то, что часть прибыли была переведена на собственный завод ЗАО «БЗСН», что стало фактором снижения валовой прибыли и показателя EBITDA Adj LTM за 9 мес. 2023 г. у ООО «Ультра». Цель перераспределения средств — формирование собственного оборотного капитала завода, который будет направлен на закуп сырья для новой продукции. По итогам 9 мес. 2023 г. операционная прибыль ЗАО «БЗСН» составила 28,6 млн руб., против убытка (-13,5 млн р.), который был зафиксирован годом ранее.

Также на снижение рентабельности повлияло увеличение стоимости металла в среднем от 5% до 11%. Однако в ходе длительных переговоров, эмитенту удалось договориться с основным покупателем — «Леруа Мерлен» — о повышении закупочных цен. С 9 октября 2023 г. цены были повышены на 10% по всем группам товаров.

Финансовый долг компании на 30.09.2023 г. составил 481,8 млн руб., существенно увеличившись по сравнению с показателем на 30.09.2022 г. (на 84,8%) за счет привлечения дополнительного финансирования для пополнения оборотных средств с целью развития новых направлений деятельности. Средства были привлечены в мае 2023 г. в виде облигационного займа в размере 250 млн руб. На момент 9 мес. 2023 г. эмитент сообщил об освоении порядка 238 млн руб. из 250 млн руб., инвестиции были направлены на запуск новых производственных направлений: приобретение необходимых комплектую¬щих и реализацию оснастки для изготовления гардероб¬ных систем хранения и эрго-стеллажей, покупку сырья. А также на запуск производства медной сетки, применяемой в авиаотрасли (с использованием собственных средств был оплачен ком¬плекс оборудования, необходимый для данного направле¬ния). Оставшуюся часть облигационного выпуска эмитент планирует освоить в 4 квартале 2023 г.

При этом долговая нагрузка ООО «Ультра» продолжает оставаться на комфортном уровне. Ключевыми показателями для компаний, занимающихся продажами, являются [Финансовый долг / Выручка LTM], который на отчетную дату составил 0,43х, и [Чистый финансовый долг / EBITDA Adj LTM], зафиксированный на уровне 3,62х.

С учетом привлечения дополнительного финансирования в объеме 100 млн руб. коэффициенты останутся на приемлемом уровне.

Стоит также отметить, что текущая ликвидность находится на высоком уровне и в отчетном периоде составляет 4,81х.

В 3 квартале 2023 г. ООО «Ультра» получило оборудование, необходимое для производства медной сетки для авиаотрасли. Сейчас компания прорабатывает вопрос поставки сырья для данного проекта. Продолжается работа по расширению ассортимента товаров категории «для дома и интерьера»: новые позиции (эрго-стеллажи, гардеробные системы хранения и обувницы) заводятся на маркетплейсы. Не останавливается и развитие дополнительных видов деятельности — реализации пищевой продукции: к запуску готовятся новые виды меда, расширяется клиентская база.

О влиянии облигационных выпусков на бизнес эмитента, основных финансовых результатах и текущей работе рассказал Артем Гурштейн, собственник и генеральный директор ООО «Ультра».

ООО «Ультра» входит в группу компаний «Ультра», в которой является ключевым юридическим лицом и основным агентом по сбыту продукции. Товары изготавливаются на двух производственных площадках (входят в ГК): «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток». Совокупная производительность — 9 млн единиц готовой продукции в год при загруженности мощностей на 60%.

Группа компаний является одним из крупнейших производителей сеток под брендом Streck и металлических стеллажей Everest. В товарную матрицу входят также системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства. С недавнего времени «Ультра» развивает и пищевое направление — производство меда, осуществляемое в «Башкирском Мёдоперерабатывающем комбинате».

Реализацию ассортимента группа компаний осуществляет с помощью ряда каналов. B2B — в основном строительные компании, DIY-сети — розничные строительные магазины. B2C — работа с физическими лицами через два собственных розничных магазина в Белорецке и Магнитогорске. B2G — тендеры и участие в процедурах государственной закупки. По итогам 9 месяцев 2023 года клиентский портфель, если говорить именно о юридических лицах, составил 249 покупателей.

— Как вы использовали финансирование, привлеченное с помощью облигаций? Помогли ли инвестиции развиться компании?

Средства дебютного облигационного выпуска, размещенного в 2019 году, мы направили на вывод на рынок новой продукции и увеличение сбыта в рамках ассортимента. Тогда нам удалось запустить производство и продажи универсальных модульных стеллажей под новым брендом Everest Beamy, а также увеличить оборот других ассортиментных позиций.

Что касается второго займа, размещенного в мае 2023 года: на сегодня нами освоено 238 млн руб. из 250 привлеченных. Средства мы привлекали для развития новых направлений бизнеса, которые позволят диверсифицировать товарную матрицу, клиентский портфель и источники дохода, как следствие. Это и запуск производства медной сетки, применяемой в авиаотрасли, и расширение ассортимента товаров категории для «дома и интерьера». Инвестиции были направлены на приобретение с использованием собственных средств оборудования и его оснастку, закуп комплектующих и сырья.

— Когда стоит ожидать эффект от второго облигационного займа, в какой отчетности мы его увидим?

Эффект станет ощутимым в 4 квартале — в ноябре, в декабре. То есть годовая отчетность за 2023 г. покажет первые результаты работы. Начиная с 2024 г., будет заметна уже более интенсивная динамика. Отмечу, что в целом по итогам 2023 г. мы ожидаем увидеть рост объемов производства и продаж в размере от 10% до 25% к АППГ.

Эффект не проявил себя ранее, в связи с тем, что средства мы использовали для развития новых направлений. А это длительный процесс, состоящий из таких этапов, как закуп оборудование, ожидание его поставки, настройка и оснастка техники, изготовление и тестирование первых образцов и продвижение новых позиций — вывод их на рынок.

На сегодня мы получили и установили оборудование для изготовления медной сетки для авиаотрасли. Напомню, что нами был выигран тендер на 24 млн руб. в рамках данного направления, его мы планируем исполнить до конца года.

Сейчас мы прорабатываем вопросы поставки сырья для данной позиции. Нам необходимы медные листы со специфическими, нестандартными параметрами ширины. У нас есть два варианта решения данной задачи. Либо нам удастся договориться с постоянным партнером — отечественной компанией. Однако здесь есть момент того, что поставщику придется перестроить оборудование на изготовление необходимого нам и, откровенно говоря, небольшого в масштабах его работы объема. В связи с этим мы рассматриваем и запасной вариант, а именно работу с производителем из Китая — ожидаем поступление образца меди от него.

Касаемо направления товаров «для дома и интерьера», здесь мы тоже не стоим на месте. Мы заводим на маркетплейсы ряд позиций: эрго-стеллаж, обувницу, гардеробные системы хранения. Также хотим попробовать такой канал продвижения, как «магазин на диване». Ранее у меня было ощущение, что это несколько устаревший формат, однако целевой аудитории подобных передач — домохозяйкам — наши товары для дома будут интересны. Также по поставкам данных позиций идут переговоры с торговыми сетями.

Другую новинку — эко-стеллаж, который будет выдерживать от 175 до 350 кг на полку, готовим к выпуску. Нам потребуется около месяца для вывода товара на рынок с учетом получения необходимой сертификации.

— Продолжая тему финансовых результатов, в 1 полугодии 2023 года и по итогам 9 мес. 2023 года выручка ООО «Ультра» ниже, чем в аналогичные периоды прошлого года. Расскажите о причинах динамики?

Ранее ООО «Ультра» закупало сырье, которое в дальнейшем продавало ЗАО «БЗСН» и ООО «МЗПС». У компании формировался поток внутренней выручки, который в текущем году был исключен — теперь заводы самостоятельно приобретают необходимое им сырье. При этом, внешняя выручка, которую эмитент получает от продажи продукции конечным потребителям растет (+9,2% по итогам 9 мес. 2023 г. к АППГ).

Данная мера была предпринята по ряду причин. Это и нормализация бизнес-процессов, также с ООО «Ультра» были сняты риски по сбою поставок металла. В будущем планируем нарастить финансовые результаты эмитента с помощью диверсификации ассортимента, введения новых производственных направлений.

— В завершении темы финансовых результатов ООО «Ультра» вернемся к отчетности компании за 2022 год, а именно к отчету о движении денежных средств. В разделе денежных потоков от финансовых операций есть строка — прочие платежи объемом 1,2 млрд руб. Расскажите, что её формирует.

В прочих платежах отражаются обороты по факторингу. Данные расходы соотносятся с прочими поступлениями в финансовом потоке. ООО «Ультра» использует факторинг от ПАО «Сбербанк» при работе с многими крупными контрагентами, в частности с «Леруа Мерлен». Торговые сети запрашивают длинные отсрочки сроком до 90 дней, это нормальная и распространенная практика. Когда ООО «Ультра» осуществляет отгрузку, формируется дебиторская задолженность. Как раз её и финансирует ПАО «Сбербанк» посредствам факторинга. Возвращается финансируемая сумма после получения оплаты от клиента. Эти операции и формируют прочие платежи и прочие поступления в финансовом потоке.

— Расскажите, есть ли у вашего бизнеса сезонная специфика? Если да, то как вы нивелируете её влияние?

Специфика, безусловно, есть. Зимой идет на спад строительный сезон, соответственно мы наблюдаем снижение спроса со стороны застройщиков. Однако в этом году у нас расширилось количество круглогодичных товаров. Это и категория «для дома и интерьера», и мед — здесь работа по наращиванию объемов продаж еще предстоит. Также с учетом того, что строительные работы хоть и замедляются, но не останавливаются, мы развиваем направление производства всесезонных сеток. Сегодня мы делаем акцент на диверсификации товарной матрицы и повышении устойчивости.

Дополнительно на нивелирование ситуации повлияет введение новых каналов продаж, например, маркетплейсов. Увеличиваем свою активность и в вопросе участия в тендерных закупках. Так, до конца года поставим сетку и изделия из неё на сумму порядка 90 млн руб. крупной нефтеперерабатывающей компании. Партнер будет использовать продукцию для очистки нефти.

С учетом проделанной работы, рассчитываем на то, что в 4 квартале 2023 года (период наибольшего снижения спроса) мы сохраним объемы продаж и дохода. Также для наращивания финансовых результатов и нивелирования влияния внешнеэкономических факторов мы проверили переговоры с ретейлерами и повысили отпускные цены на продукцию на 10%.

— Ранее сообщалось, что вы планируете размещение третьего облигационного выпуска. Расскажите о целях его привлечения? Когда ориентировочно состоится размещение?

Размещение мы планируем провести во второй половине ноября 2023 года. А предварительный сбор уведомлений на участие в первичном размещении при помощи системы Boomerang продлится с 12:00 15 ноября по 12:00 16 ноября по московскому времени.

Привлечённые инвестиции направим на полную оплату оборудования, которое сегодня авансировано на 70%. Изначально мы планировали реализовать данную задачу без привлечения дополнительного выпуска, однако падение рубля и рост доллара сыграли свою роль. Оставшаяся часть займа пойдет на пополнение оборотных средств для запуска дополнительного производства.

Эмитент готовится к размещению третьего выпуска биржевых облигаций серии Ультра-БО-02. Озвучены предварительные параметры выпуска. С целью выявления спроса, запланирован предварительный сбор уведомлений на участие в первичном размещении в системе Boomerang, старт 15 ноября в 12:00 (МСК).

Предварительные параметры выпуска серии Ультра-БО-02 с номером 4B02-02-00481-R от 26.10.2023 г.: объем — 100 млн руб.; срок обращения — 4 года; купонный период — 30 дней; номинал одной облигации — 1 000 рублей; ориентир ставки купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Ориентир доходности (YTM) — 20,45%, дюрация к оферте — 0,91 года. По выпуску предусмотрен оферент: ЗАО «БЗСН».

Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания Юнисервис Капитал», ПВО — ООО «ЮЛКМ».

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

Дата торгов и окончательные параметры будут опубликованы позже.

Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

ГК «Ультра», в которую входит эмитент ООО «Ультра», крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей под брендом Everest, также в ассортименте компании представлены системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства. В ассортименте компании 155 позиций.

ООО «Ультра» — ключевое юридическое лицо ГК и основной агент по сбыту готовой продукции производства двух заводов: ЗАО «БСЗН» и ООО «МЗПС».

Продукция, реализуемая ООО «Ультра» востребована во многих отраслях: 249 клиентов (юридических лиц) по итогам 9 месяцев 2023 года. Один из ключевых покупателей продукции компании — ООО «Леруа Мерлен Восток».

Эмитент уже зарекомендовал себя в качестве надежного партнера среди инвестиционного сообщества. Первый выпуск эмитент разместил в 2019 году и успешно его погасил согласно графику в 2022 году. Сейчас в обращении у эмитента находится второй выпуск биржевых облигаций Ультра-БО-01 (ISIN: RU000A106AU9, № 4B02-01-00481-R) объемом 250 млн рублей, размещенный в мае 2023 года. ООО «Ультра» добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход в полном объеме согласно графику выплат.

Подробнее о компании и ее финансово-хозяйственной деятельности в презентации.