Сегодня в НРД перечислено свыше 1,33 млн рублей, предназначенных владельцам биржевых облигаций топливной компании (RU000A100303).

Депозитарий должен направить денежные средства брокерам, которые, в свою очередь, перечислят их инвесторам.

Напомним, частный нефтетрейдер привлек 120 млн рублей под 13,5% годовых в феврале. Ставка купона установлена на два из пяти лет обращения выпуска. Номинал облигации — 10 тыс. рублей. Купонный доход выплачивается каждые 30 дней. Оферта назначена на февраль 2021 г., погашение выпуска — на январь 2024 г. Инвестиции позволили увеличить объем поставок ГСМ в Сибири и Москве.

Оборот биржевых облигаций «Нафтатранс плюс» превысил в августе 60,2 млн рублей, средневзвешенная цена сохранилась на уровне 100,5% от номинала. Торги бондами топливной компании совершались ежедневно.

После публикации промежуточной отчетности компания объявила внеочередную оферту на основании увеличения соотношения Долг/Выручка до уровня более чем 0,4х по итогам первого полугодия 2019 г. Данный ковенант указан в условиях первого выпуска биржевых облигаций «ГрузовичкоФ-Центр». При этом требований инвесторов о погашении ценных бумаг к компании не поступило.

Отсутствие заявок в рамках оферты от держателей облигаций объясняется возможностью реализовать бумаги на вторичных торгах. В августе на Мосбирже было совершено свыше 100 сделок купли-продажи бондов 1-й серии «ГрузовичкоФ-Центр» на 5,8 млн рублей. Средневзвешенная цена осталась на уровне июля, составив 104,8% от номинала.

Облигации первого выпуска «ГрузовичкоФ-Центр» находятся в обращении с апреля 2018 г. Сумма займа — 50 млн рублей, номинальная стоимость одной бумаги — 50 тыс. рублей. В торговых системах облигации можно найти по ISIN коду: RU000A0ZZ0R3. В августе компания выплатила инвесторам доход за 17-й купонный период в размере почти 700 тыс. рублей. Погашение выпуска состоится в марте 2020 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 40 и на 50 млн рублей, номинал бумаг 2-й и 3-й серии — 10 тыс. рублей.

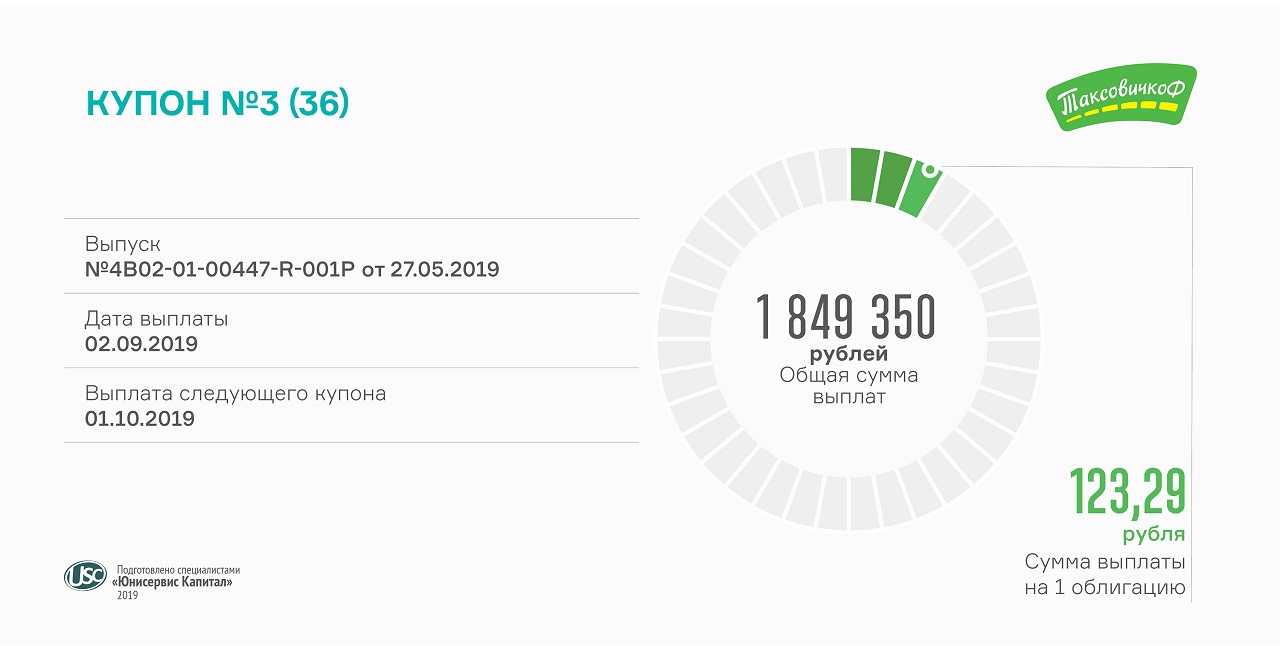

Выплата купонного дохода, выпавшая на воскресенье, перенесена на 2 сентября.

Всего компания выплатит держателям биржевых облигаций в понедельник почти 1,85 млн рублей, или по 123,29 рубля на одну ценную бумагу. Купонный доход рассчитывается каждые 30 дней по ставке 15% годовых.

Оборот облигаций выпуска «ТаксовичкоФ-БО-П01» в августе превысил 53 млн рублей, что составляет третью часть суммы займа. Средневзвешенная цена выросла до 100,19% от номинала. Сделки проходили ежедневно.

Облигации находятся в обращении с июня (RU000A100E70). Номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 3 года. Купон выплачивается раз в месяц. С 15-го купонного периода начнется амортизация: компания будет погашать ежеквартально по 12,5% от номинала облигаций. Заем оформлен на ООО «Транс-Миссия» — правообладателя товарного знака «ТаксовичкоФ», который передает заказы таксопаркам-партнерам.

Московская биржа присвоила программе биржевых облигаций ООО «ИТЦ-Трейд» номер 4-00466-R-001P-02E от 29.08.2019.

Первый выпуск облигаций разместит новосибирский поставщик картона, бумаги и изделий из нее — «ИТЦ-Трейд». Компания располагает тремя филиалами: в Омске, Барнауле и Красноярске, а также имеет склады и пункты самовывоза в шестнадцати городах на территории Сибири и Дальнего Востока.

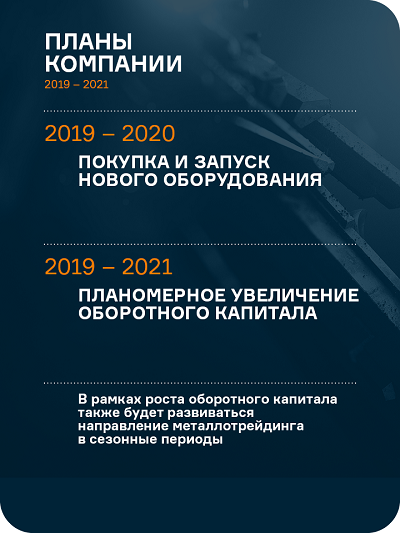

Стратегия развития предполагает увеличение доли компании на рынке за счет расширения территории присутствия. Привлекаемые средства компания планирует направить на финансирование поставок крупным федеральным клиентам.

В рамках зарегистрированной программы серии 001Р компания может привлечь до 1 млрд рублей, максимальный срок погашения каждого выпуска не должен превышать 4 года, или 1440 дней с даты начала размещения биржевых облигаций. Программа не предусматривает ограничения по количеству выпусков, ставке купона и длительности купонного периода.

На сентябрь запланирована регистрация условий первого выпуска биржевых облигаций. Сбор предварительных заявок частных инвесторов на участие в первичном размещении проведет «Юнисервис Капитал».

«НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

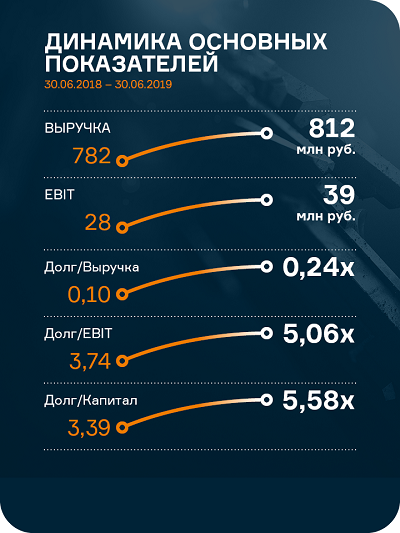

Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

Зарегистрирована программа новосибирского ООО «Кузина» №4-00480-R-001P-02E от 26.08.2019 объемом до 500 млн рублей. В рамках программы компания может выпустить биржевые облигации по открытой подписке, максимальный срок погашения — 1440 дней.

Регистрация условий первого выпуска облигаций запланирована на сентябрь. Одновременно мы организуем сбор предварительных заявок от частных инвесторов на участие в первичном размещении. О начале приема заявок сообщим дополнительно.

Ценные бумаги разместит ООО «Кузина», управляющая 17 кондитерскими Kuzina в Новосибирске и двумя — в Барнауле. Всего же в сети более 50 магазинов, учитывая работающие по франшизе в Томске и Якутске, а также собственные в Москве.

Стратегия развития компании предполагает увеличение сети как на территории присутствия, так и за ее рамками. На эти цели и привлекается дополнительное финансирование.

---

Kuzina — сеть кондитерских с посадочными местами, специализирующаяся на продаже кофе, десертов и сэндвичей. Производство продукции организовано на двух площадках в Новосибирске и Москве.

Сеть существует более 15 лет: первая кондитерская открылась в 2003 году. С 2018 года начались продажи франшизы.

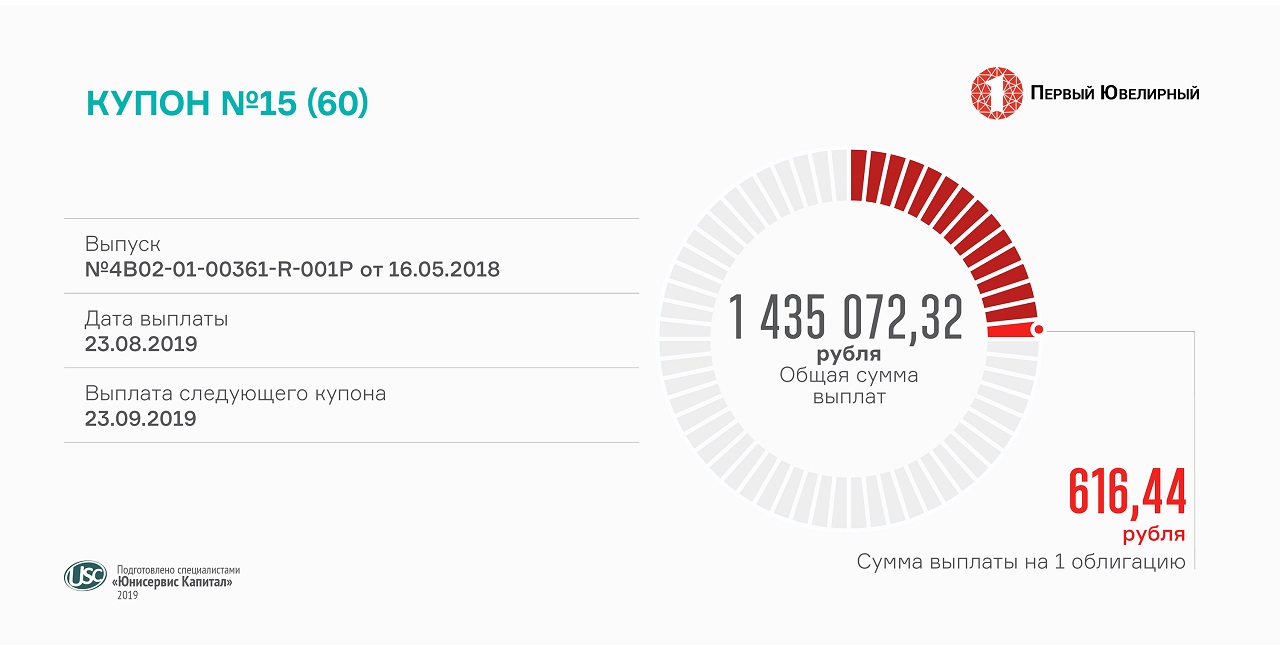

Доход, подлежащий выплате по одной облигации, составляет около 700 рублей. Расчет проводится по ставке 17% годовых, общая сумма выплат достигла 698 630 рублей. По условиям займа, выплаты по купону осуществляются ежемесячно.

Плановая дата выплаты 17-го купона выпала на выходной день, 25 августа, в связи с этим выплата была перенесена на понедельник.

В конце августа мувинговая компания уже выплатила 9-й купон держателям второго выпуска и 2-й — третьего выпуска. Привлеченные инвестиции позволили увеличить автопарк сервиса грузоперевозок.

Впервые на Московскую биржу «ГрузовичкоФ» вышел, разместив в апреле 2018 г. выпуск облигаций общим номинальным объемом 50 млн рублей (RU000A0ZZ0R3).

Вторичный объем торгов бондами 1-й серии превысил в июле 8 млн рублей. Средневзвешенная цена составила 104,87%. Ввиду приближающего погашения выпуска в марте 2020 г. доходность держится на уровне 10-11% годовых.

Всего за завершившийся купонный период выплачено более 1,4 млн рублей. По выпуску биржевых облигаций предусмотрен ежемесячный купон, на второй год обращения ставка установлена на уровне 15% годовых.

Компания начала размещение пятилетних облигаций в мае 2018 года (RU000A0ZZ8A2). В обращении находится 2 328 ценных бумаг, номинал каждой — 50 тыс. рублей.

По итогам июльских торгов цена облигаций «Первого ювелирного — драгоценные металлы» выросла до 101,21% от номинала. Торговый оборот остался на уровне июня — 5,5 млн рублей, а количество торговых дней, в течение которых совершались сделки с ценными бумагами эмитента, увеличилось с 16 до 20.

Оборот сервиса мувинговых услуг вырос в 1-м полугодии 2019 г. на 23% и составил 1,6 млрд руб. по сравнению с аналогичным периодом 2018 г.

Рост оборота обусловлен увеличением числа заказов на 14%. За 6 мес. 2019 г. компании, работающие под брендом «ГрузовичкоФ», выполнили 541 тыс. заказов.

В июне сервис грузоперевозок GruzovichkoF ASTANA начал работу в Казахстане. Средний чек — 1,3 тыс. рублей. Выручка за июль составила 440 тыс. руб.

Валовая прибыль эмитента — ООО «ГрузовичкоФ-Центр» — выросла до 86 млн руб. по итогам 1-го полугодия 2019 г., EBIT — до 12 млн руб., чистая прибыль снизилась до 2,8 млн руб.

Финансовый долг эмитента составил 140 млн руб., лизинговые обязательства — 323 млн руб. при общей стоимости собственного автопарка сервиса 1,03 млрд руб.

ООО «ГрузовичкоФ-Центр» разместило в июне третий выпуск облигаций объемом 50 млн руб., расходы на организацию которого сказались на снижении показателей рентабельности.

По итогам второго квартала эмитент нарушил ковенант по первому выпуску облигаций (отношение долга к выручке превысило 0,4x) и объявил внеочередную оферту.

В течение 2019 г. планируется завершить юридическую реорганизацию, запустить мобильное приложение, а также открыть еще одно АТП.

Представляем вашему вниманию самые популярные вопросы, на которые отвечает руководитель отдела по работе с инвесторами Вячеслав Алексейцев.

— Как компания освоила третий выпуск облигаций?

— На продвижение бренда и организацию маркетинговых мероприятий было направлено 20,9 млн рублей, на частичное погашение лизинговых обязательств — еще 20 млн рублей, на брендирование автомобилей — 4,6 млн рублей. Затраты на автопарк, включая страхование и обслуживание транспорта, составили 4,5 млн рублей.

— В связи с чем растет доля выплат водителям?

— «ГрузовичкоФ» внедрил новую систему KPI для водителей, которая учитывает различные параметры — от количества выполненных заказов до отзывов клиентов. Если 2 года назад доля выплат водителям в выручке составляла 40%, то в июне 2019 г. — 49%.

— Почему «ГрузовичкоФ-Центр» нарушил ковенант по выпуску облигаций?

— Соотношение финансовый долг/выручка за второй квартал составило 140/185,3 млн руб., т. е. 0,76х. Допустимый показатель 0,4х и менее, установленный условиями первого выпуска облигаций, вполне достижим для компании и отражает наши планы по росту бизнеса. Риск нарушения данного ковенанта будет минимизирован по завершении реорганизации в форме присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз», на котором сосредоточена часть выручки сервиса «ГрузовичкоФ».

— Когда планируется завершить реорганизацию?

— Реорганизация требует участия во многих процедурах государственных органов, сроки которых не регламентированы. Мы рассчитываем завершить до октября присоединение ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей эмитента.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

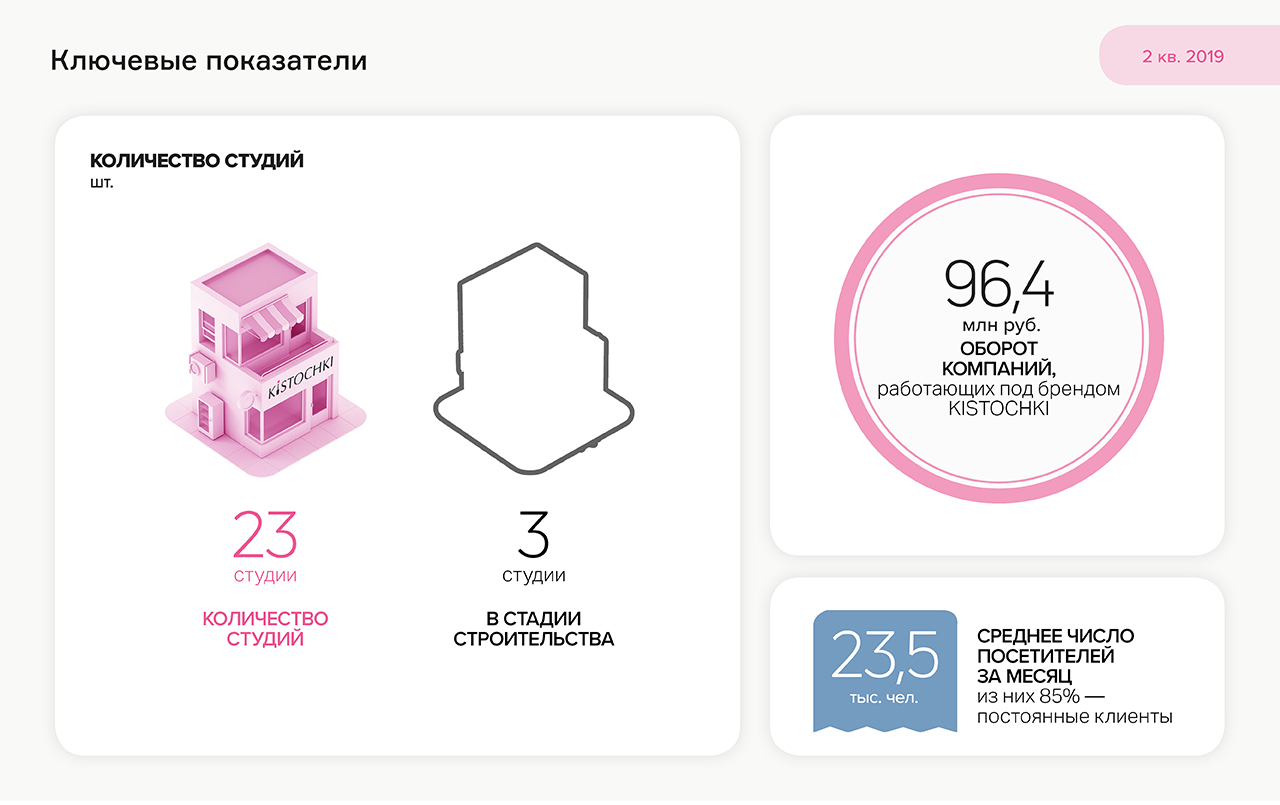

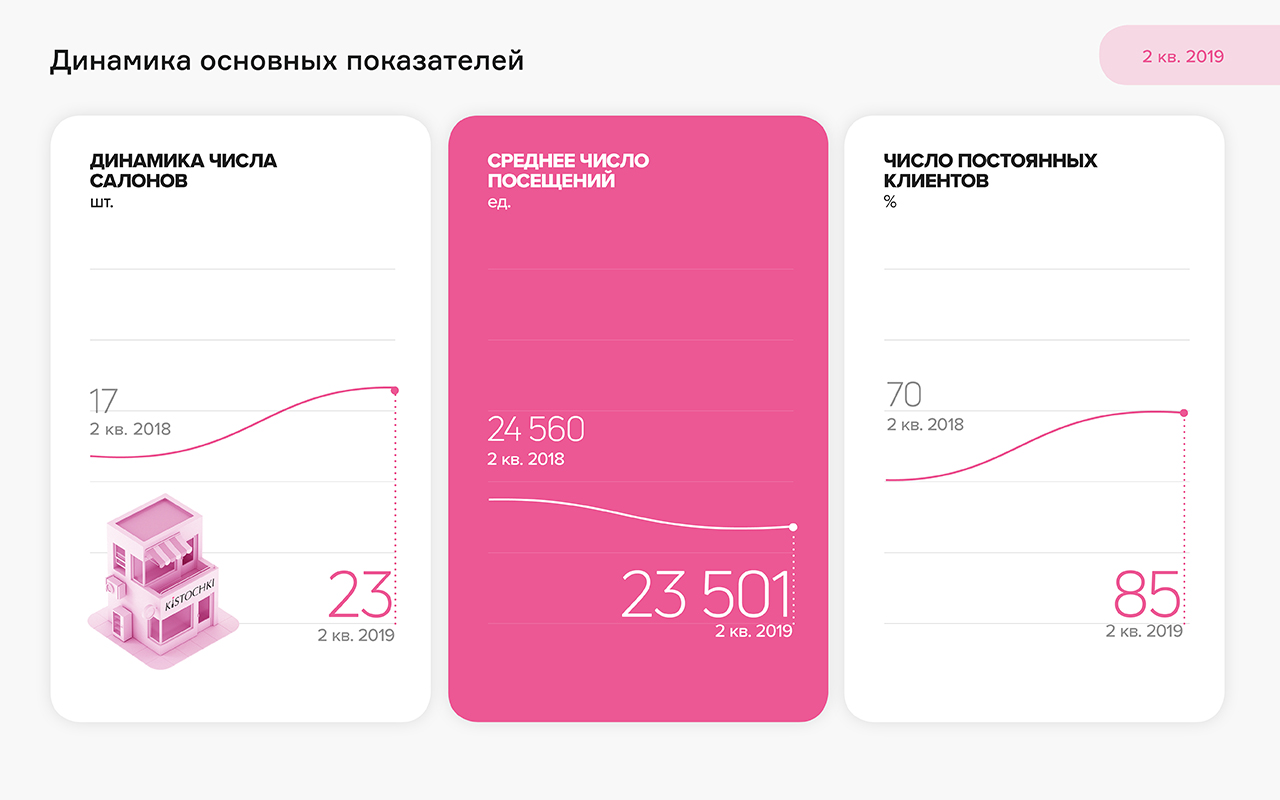

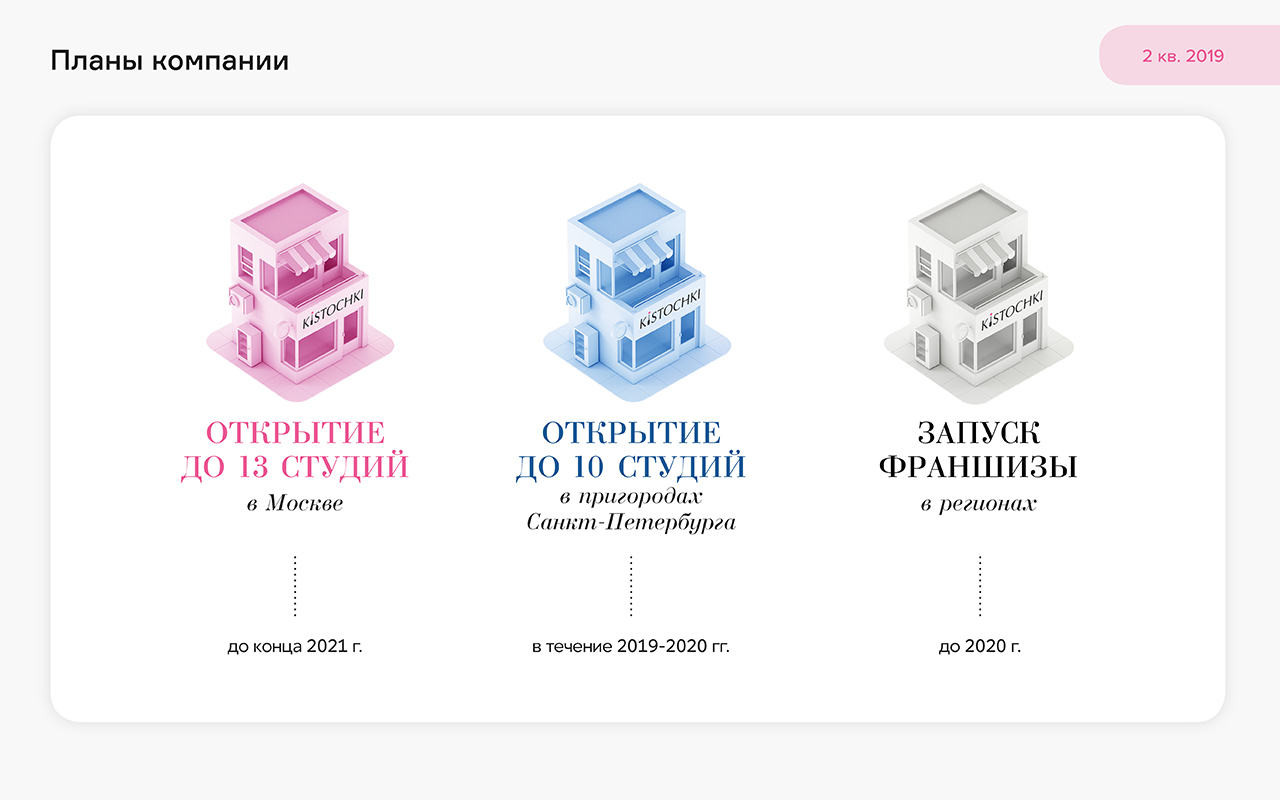

В Санкт-Петербурге и Москве работает 23 студии маникюра и педикюра под брендом KISTOCHKI. В июле было открыто 3 студии в Санкт-Петербурге по франшизе. 18 августа открыта вторая студия в Москве.

Почти вся прибыль реинвестируется в новые салоны. Инвестиции в московские студии составили 16 млн руб. с ожидаемой окупаемостью 20 месяцев.

Салоны открываются напрямую эмитентом — ООО «Кисточки Финанс» — и передаются в управление операционному партнеру, который выплачивает роялти и выкупные платежи. Ожидается, что общая величина выплат будет превышать инвестиции в среднем на 60%.

Бизнес бьюти-услуг является сезонным со спадом зимой и осенью. Оборот июня 2019 г. на 36,3% больше показателя за январь, доля затрат в выручке — меньше на 14%.

В июне владелец бренда KISTOCHKI — ООО «Кисточки Финанс» — разместил выпуск облигаций объемом 40 млн рублей (RU000A100FZ0).

Отношение долга к выручке эмитента — 2,08х, находится на высоком уровне в силу задержки в получении финансирования. Напомним, прохождение дополнительных процедур на Московской бирже приостановило регистрацию выпуска на 2 месяца.

С учетом действующих роялти-платежей по договорам коммерческой концессии выручка ООО «Кисточки Финанс» может составить к концу 2019 г. 55 млн руб.

Нам удалось пообщаться с исполнительным директором Еленой Кочеровой в формате вопрос-ответ.

— Почему снизилась посещаемость студий KISTOCHKI?

— Во-первых, сказалась растущая конкуренция со стороны салонов эконом-класса. Во-вторых, из-за задержки в финансировании мы были вынуждены урезать рекламный бюджет, что не позволило провести полноценную рекламную кампанию перед началом сезонного спроса в июне. На снижение числа посещений по сравнению с прошлым годом повлияло и увеличение срока носки маникюра на 1-2 недели за счет использования улучшенной технологии покрытия ногтей гель-лаком.

— Эмитент отразил скромные финансовые показатели за первое полугодие, в чем причина?

— Низкий уровень выручки и последовавший убыток связаны с задержкой в финансировании и гораздо более поздним открытием новых студий, в т. ч. и по франшизе. Убыток по итогам полугодия возник из-за единовременного отражения в учете всех расходов по регистрации дебютного выпуска облигаций.

С 1 июля роялти для компаний-франчайзи был повышен, и мы ожидаем улучшения финансовых показателей по итогам третьего квартала 2019 года и выход на плановые показатели по итогам года.