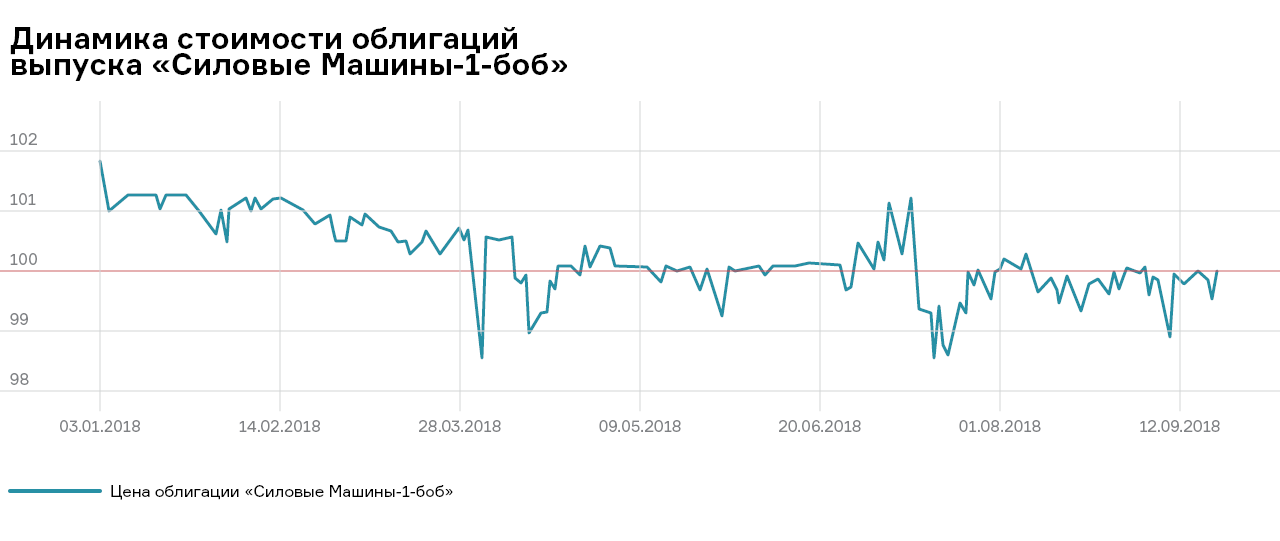

Облигации «Силовых машин» заметно упали в цене на фоне санкций Минфина США в отношении компании, которые уже привели к невозможности некоторым зарубежным клиентам оплатить выполненные холдингом заказы. До конца года эмитенту, помимо других обязательств, необходимо выплатить инвесторам около 13 млрд руб.

Мы задались вопросом, какова вероятность дефолта при текущем финансовом состоянии компании.

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Холдинг активно привлекает финансирование с целью модернизации и развития производства.

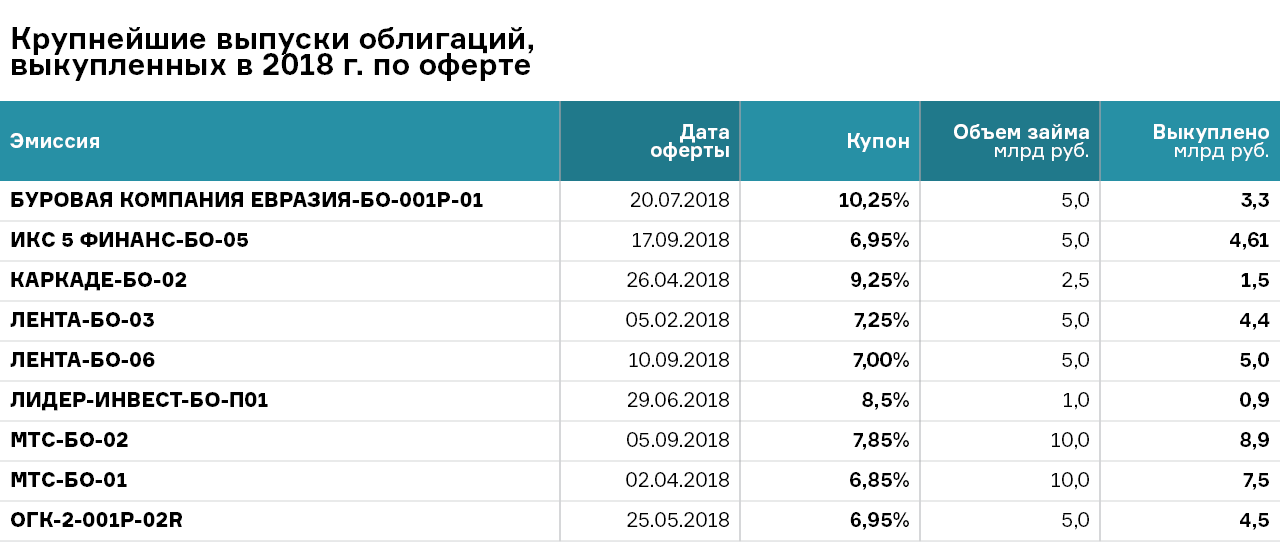

В обращении на бирже находится 7 облигационных выпусков «Силмаша» на сумму 40 млрд руб. Оферта по двум из них на 10 млрд руб. состоится уже в октябре. Также компания должна будет выплатить купоны в размере 1,7 млрд руб. в следующем месяце и 1 млрд руб. в декабре. Таким образом, до конца года только по облигационным займам компания должна погасить почти 13 млрд руб.

По нашей оценке, вероятность выкупа эмитентом по оферте большей части выпусков высока при условии, что он не сохранит ставку по купону на текущем уровне — 12,3%.

Зачастую крупнейшие эмитенты, выставившие по своим облигациям оферту в 2018 году, полностью выкупали займы, несмотря на рыночные купоны.

Выпуски «Силовые Машины-1-боб» и «Силовые Машины-2-боб» на начало сентября торгуются немного ниже номинала.

Если цена сохранится, то при оферте инвестор получит дополнительную доходность, что повышает интерес продать бумагу эмитенту по 100%. 21 сентября доходность к оферте по первому выпуску составляла 10,4%, по второму — 12,2%.

DEFAULT OR NOT DEFAULT

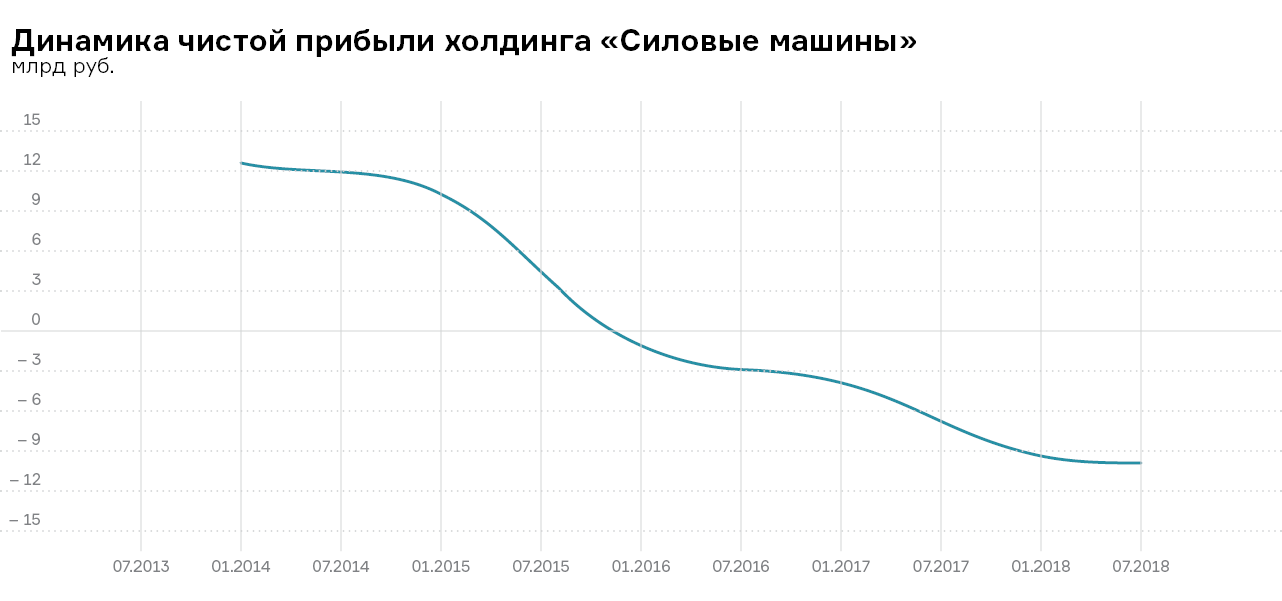

Распродажи в облигационных займах компании начались в том числе после публикации череды негативных финансовых отчетов. С 2015 г. по первое полугодие 2018 г. убытки суммарно достигли 27,1 млрд руб. Однако большую часть затрат составляют различные расходы неденежного характера: «убыток от обесценения гудвилла»*, «убыток от обесценения дебиторской задолженности», расходы на амортизацию и т.п.

*Гудвилл «Силовых машин» относится на производимую продукцию «Оборудование для производства электроэнергии». Тест на обесценение представляет собой расчет дисконтированных денежных потоков от данной продукции на срок до 5 лет от отчетной даты. Убыток возникает из-за того, что балансовая стоимость единицы превышает расчетную возмещаемую стоимость.

Поскольку величина неденежных затрат компании существенная, а выручка может значительно отличаться от денежных поступлений клиентов (ввиду долгосрочных контрактов), далее мы проведем анализ денежных потоков, которые формируются за счет предоплат, возмещенного НДС, погашения задолженностей и непосредственных доходов, которые отражаются в отчете о прибылях или убытках, и посмотрим, сможет ли эмитент пройти сложный период с октября по декабрь 2018 года, избежав дефолта.

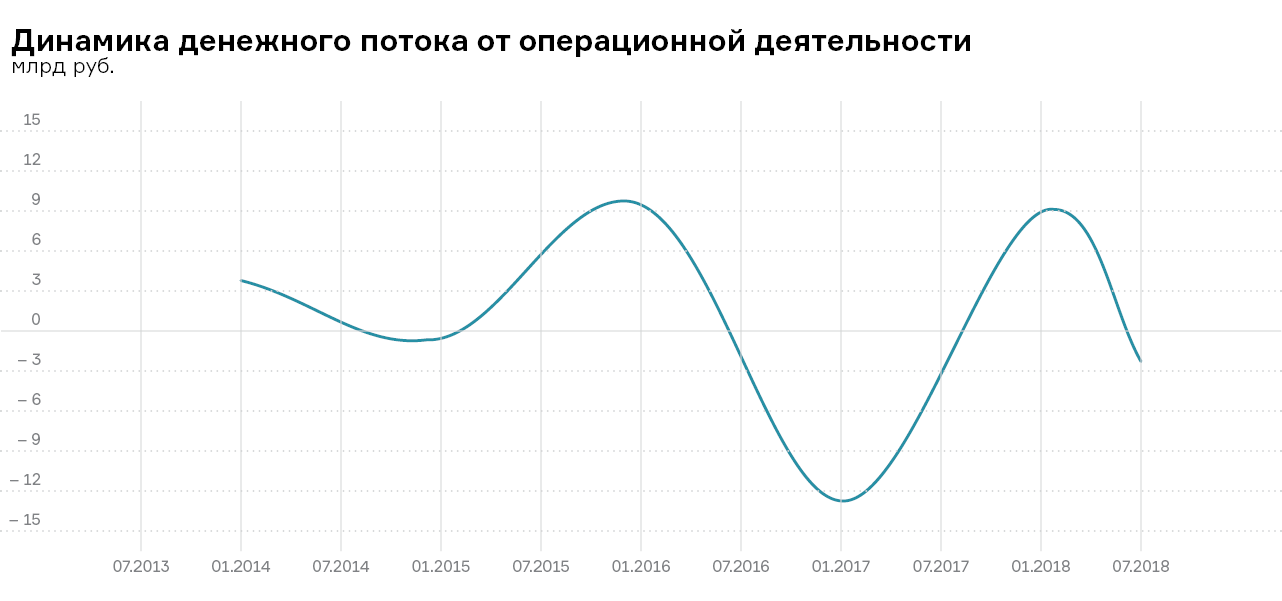

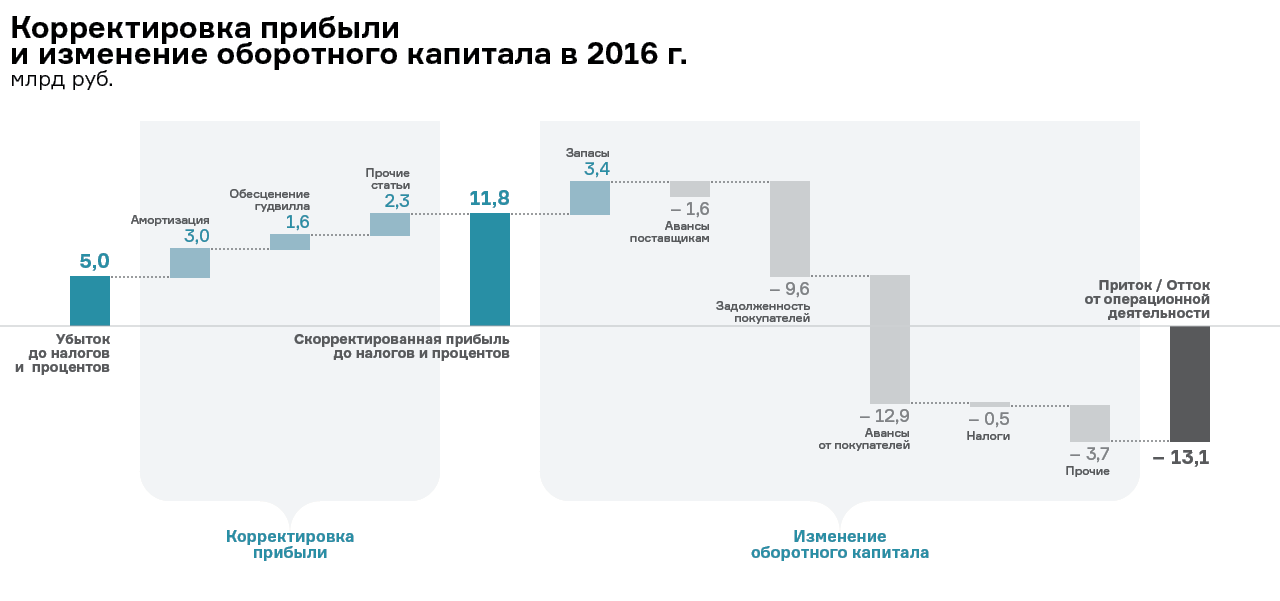

В 2016 г. чистый убыток компании составил 4 млрд руб., однако в затратах 3 млрд руб. составила амортизация и еще 1,6 млрд руб. — убыток от обесценения гудвилла. То есть большая часть убытка носит неденежный характер. Однако тогда же в компании существенно упал и поток от операционной деятельности: поступлений от клиентов. Компания комментировала данное снижение тем, что в 2016 г. произошли сдвиги контрактов на 2017-2018 гг., что привело к снижению авансов от заказчиков на 13,6 млрд руб. По уже действующим проектам выросла задолженность клиентов на 9,6 млрд руб.

Также в 2016 г. компания вложила в основные средства и НМА 2,3 млрд руб., общий объем инвестиционной программы составил 2,9 млрд руб. Долговые обязательства к погашению в 2016 г. составили 33,5 млрд руб. Часть заемных средств холдинг рефинансировал, а текущие операционные убытки покрыл новыми займами и собственными денежными средствами. Итоговый чистый денежный поток составил −6,8 млрд руб., который был профинансирован за счет остатка денежных средств предыдущего периода.

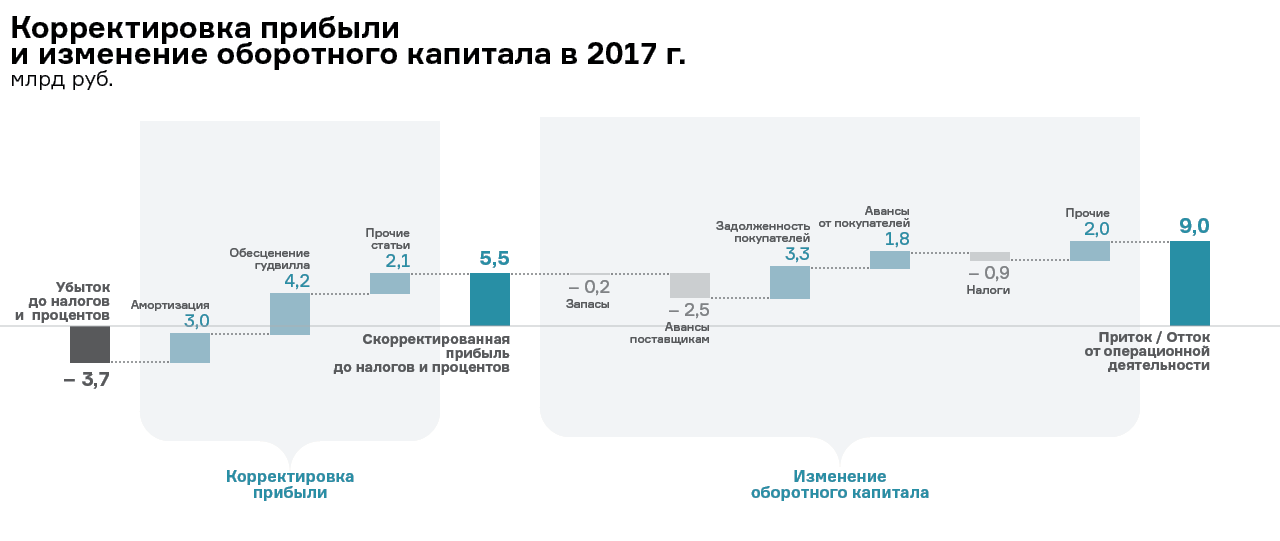

В 2017 г. объем корректировок вырос с 6,9 до 9,2 млрд рублей.

Если в 2016 г. убытки носили скорее разовый характер или были вызваны внутренними перераспределениями денежных средств, то в 2017-2018 гг. ситуация ухудшилась.

Компания попала под санкции и недополучила оплату за проект из Вьетнама в размере $102,3 млн.

Доход был заморожен из-за того, что банки отказались проводить расчеты в отношении подсанкционного лица. В результате компания не смогла даже покрыть себестоимость выполненных работ. Валовая прибыль составила в первом полугодии 2018 г. −2,3 млрд руб., убыток до налогов и процентов — 10 млрд руб.

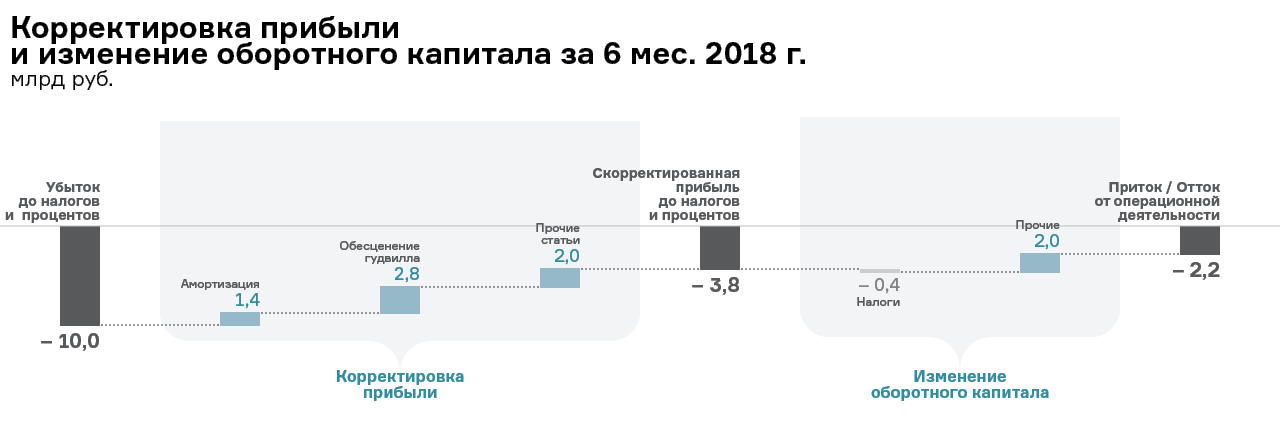

Статьи изменения оборотного капитала представлены не в полном объеме, поскольку холдинг не раскрыл подробную динамику.

В первом полугодии 2018 г. итоговый денежный поток от операционной деятельности сформировался на уровне −2,2 млрд руб. Чистый денежный поток составил −7,4 млрд руб., отток от инвестиционной деятельности — 2,5 млрд руб., от финансовой — 2,6 млрд руб.

Таким образом, на конец второго квартала текущая деятельность компании полностью зависела от предоплаты клиентов и заемных средств. Вероятность успешного исполнения обязательств по облигациям в октябре-декабре была минимальная.

ВЫХОД ИЗ ПОЛОЖЕНИЯ

Однако в августе стало известно, что «Силовые машины» разместят 21,276 млрд дополнительных обыкновенных акций в пользу единственного акционера — ООО «Севергрупп». Цена размещения составит 1,41 руб. за акцию. Весь выпуск принесет «Силовым машинам» 30 млрд руб. Номинал акции — 1 коп. В результате уставный капитал «Силовых машин» увеличится на 212,8 млн руб.

Представитель «Севергрупп» назвал допэмиссию технической внутригрупповой транзакцией, направленной «на изменение существующей структуры акционерного финансирования». В «Силовых машинах» рассказали, что речь идет о пополнении оборотного капитала и привлеченные средства пойдут на развитие компании.

Кроме того, Владимир Путин поручил выделить «Силовым машинам» 3 млрд руб. бюджетных средств на разработку и запуск производства российских газотурбинных установок мощностью 65 МВт и 170 МВт. Предложения о разработке газовых турбин большой мощности председатель совета директоров «Силовых машин» Алексей Мордашов высказал на заседании комиссии по развитию ТЭКа и экологической безопасности под председательством президента РФ 27 августа. Компания будет реализовывать проект, кооперируясь с предприятиями российского оборонно-промышленного и гражданского секторов.

Благодаря привлеченному акционерному финансированию и государственной поддержке, компания получила достаточный капитал и для исполнения обязательств по облигационным займам, и для развития инвестиционной программы.

P.S. Уже после того, как статья была принята к публикации, стало известно, что эмитент полностью выкупит два выпуска облигаций по оферте.

«ПАО „Силовые машины“ приняло решение 24 октября досрочно погасить облигации серий БО-01 и БО-02 общим объемом 10 млрд рублей», — говорится в сообщении компании.

В течение четырех месяцев эмитент разместил 1728 биржевых облигаций на 86,4 млн рублей, по которым 27 сентября выплатил доход за четвертый купонный период.

Всего было выплачено 1 278 253,44 рубля. Это на 200 тыс. рублей больше, чем начисления за предыдущий купон, поскольку объем выпуска в обращении увеличился за месяц на 15 млн рублей. Общий размер доходов в расчете на одну облигацию составляет 739,73 рублей.

По подсчетам наших аналитиков, «Первый ювелирный» способен обслуживать эмиссию за счет доходов от операционной деятельности: средняя операционная рентабельность эмитента составляет 2,1% за вычетом процентов к уплате, каждый оборот не превышает 25 дней.

Напомним, 30 мая стартовало размещение пятилетнего выпуска биржевых облигаций ООО «ПЮДМ» (RU000A0ZZ8A2) объемом 190 млн рублей. Номинал ценной бумаги — 50 тыс. рублей. Выплата купона осуществляется каждые 30 дней. Ставка на 1-12-й купон установлена на уровне 18% годовых. С 20 по 24 мая 2019 г., т.е. в течение последних 5 рабочих дней 12-го купонного периода, владельцы облигаций ООО «ПЮДМ» смогут предъявить бумаги к оферте, которая состоится 29 мая. Представителем владельцев облигаций назначен «Юнисервис Капитал».

Обращаем ваше внимание, что в августе вступила в силу новая редакция Правил взаимодействия эмитентов с НКО АО «НРД» при обмене информацией, проведении корпоративных действий и иных операций. Это означает, что сообщения о предстоящей выплате купонного дохода наших эмитентов, в т. ч. ООО «ПЮДМ», в новостной ленте НРД публиковаться не будут. Однако депозитарий по-прежнему будет размещать на своем сайте информацию о получении и передаче выплат по ценным бумагам, об определении размера процента (купона) по облигациям и о досрочном (частичном досрочном) погашении облигаций по усмотрению их эмитента. Таким образом, узнать о выплате купона вы можете по факту исполнения эмитентом своих обязательств из ленты НРД и сообщений на сервере раскрытия информации «Интерфакс». Анонсы по предстоящим выплатам мы будем публиковать на нашем сайте.

В ситуации вокруг технического дефолта по облигационным займам на 8 млрд рублей, который допустило ООО «САМАРАТРАНСНЕФТЬ-ТЕРМИНАЛ» («СТНТ»), все больше темных пятен. Эмитента поглотили многочисленные судебные тяжбы. Руководство по-прежнему не дает официальных комментариев. Однако, судя по ежеквартальному отчету, поводов для беспокойства нет — деятельность продолжается, банкротство не рассматривается. Этим пока и остается довольствоваться инвесторам и всем заинтересованным сторонам.

Летом у эмитента сменился генеральный директор, им стал Виктор Коробко. Его предшественник — Роман Ружечко — руководил компанией почти 10 лет. За неделю до своего нового назначения Виктор Коробко занял аналогичную должность в «Группе компаний «ПетРоНефть» (ГК «ПРН») — бывшем акционере и нынешнем учредителе эмитента. Правда, вся ее доля в уставном капитале «СТНТ», а это 99% или 8,316 млн руб., находится под обременением, т.е. в залоге у «УК «Трансфингруп» и «Абсолют Банка». Цепочка замыкается, если уточнить, что предшественник вышеупомянутого банка — ОАО «Кит Финанс Инвестиционный Банк» — экс-учредитель ГК «ПРН». Оставшийся 1% принадлежит Роману Трушеву, его доля тоже заложена до полного исполнения обязательств по договорам о предоставлении невозобновляемой кредитной линии. Он, наряду с «Абсолют Банком», является учредителем ГК «ПРН» с долей 99%.

Для полноты картины добавим, что Роман Трушев занимает в «СТНТ» должности председателя совета директоров и заместителя гендиректора по экономике и финансам, в ГК «ПРН» — председателя совета директоров и директора по развитию, в «САМАРЕТРАНСНЕФТЬ» — заместителя гендиректора по экономике.

Кто кого

А теперь восстановим хронологию событий:

Июнь 2018 — ООО «САМАРАТРАНСНЕФТЬ-ТЕРМИНАЛ» допустило техдефолт по выплате купонов.

28.06.18 — Общее собрание участников эмитента сменило гендиректора на Виктора Коробко.

В это же время Роман Ружечко лишается своих руководящих должностей и в других компаниях группы «ПРН» — «САМАРЕТРАНСНЕФТЬ» и «Самаренефть-Сервис».

05.07.18 — Роман Ружечко подал в Арбитражный суд Самарской области иск к ГК «ПРН» об обязании передать ему доли в уставном капитале в размере 20% в каждом из обществ: «СТНТ», «САМАРАТРАНСНЕФТЬ» и «Самаранефть-Сервис», на основании договора опциона на приобретение долей в уставных капиталах обществ от 19 февраля 2015 г.

До рассмотрения спора ГК «ПРН» запрещено в отношении трех обозначенных выше компаний: проводить их реорганизацию и/или ликвидацию, совершать сделки с долями в уставном капитале, менять учредительные документы.

Судебное заседание по делу А55-18830/2018 назначено на 05.10.18 в 13:00.

23.07.18 — Роман Трушев обратился в суд с исковым заявлением о признании недействительным решения внеочередного собрания «СТНТ» от 28.06.18, принятого по вопросам досрочного прекращения полномочий генерального директора «СТНТ».

Вместе с иском Трушев заявил ходатайство о принятии обеспечительных мер, в т. ч. в виде запрета Виктору Коробко действовать от имени гендиректора «СТНТ». Однако Арбитражный суд Самарской области отказал, мотивируя свое решение тем, что принятие обеспечительных мер по корпоративным спорам не должно приводить к фактической невозможности осуществлять юридическим лицом деятельность.

В определении суда об отказе в обеспечении иска также сказано, что оспариваемое решение принято залогодержателем 100% долей в уставном капитале «СТНТ» — «Абсолют Банком». Банк вместе с УК «Трансфингрупп» и Романом Ружечко привлечены к участию в деле в качестве третьих лиц, не заявляющих самостоятельных требований относительно предмета спора. Предварительное заседание по делу №А55-20747/2018 состоится 05.10.18 в 11:00.

Ежеквартальный отчет эмитента

Пока «верха» разбираются друг с другом, а поставщики и подрядчики продолжают атаковывать компанию-эмитента исками о взыскании задолженности, инвесторов интересует, что будет с их вложениями. Вызывает опасения, почему не работают корпоративные сайты www.petroneft.ru, stn-terminal.ru и не отвечают телефоны. Пользователи некоторых форумов, представляющиеся сотрудниками компании, говорят о задержках зарплаты и заморозке строительства. Возможность присоединения к магистральным нефтепроводам «Транснефти» маловероятна.

Напомним, эмитент производит нефтепродукты на собственном нефтеперерабатывающем заводе (НПЗ) и строит масштабные планы. Среди них ввод новых объектов первичной переработки нефти с увеличением промежуточной мощности завода до 2 млн. тонн в год в 2018 г. и увеличение мощности до 3,5 млн. тонн в год в 2019 г.

«Введение в эксплуатацию дополнительных мощностей НПЗ позволит в значительной степени улучшить финансовые показатели. Эмитент оценивает вероятность наступления данного события/фактора как очень высокую», — гласит отчет «СТНТ» за второй квартал 2018 года.

Кроме этого, в документе сказано, что новое руководство не планирует осуществлять процедуру банкротства, а о порядке погашения задолженности перед своими кредиторами сообщит после подведения итогов инвентаризации активов и пассивов предприятия, которая по плану должна была завершиться в первой половине сентября.

Но это дает лишь малую толику надежды для инвесторов, все развивается по классическому сценарию контролируемого банкротства. Ранее мы писали, что эмитент взял чрезмерную для себя долговую нагрузку, не обеспеченную даже текущей операционной деятельностью. Как были израсходованы такие существенные инвестиции и какие остались от них активы — большой вопрос.

Купонный платеж по облигациям составил 690 408 рублей, сумма выплат на одну облигацию — 575,34 рублей. Расчет проводился по ставке 14%, установленной на первые 12 купонов.

Напомним, летом «Дядя Дёнер» разместил первый выпуск биржевых облигаций (RU000A0ZZ7R8) на предъявителя с возможностью досрочного погашения по требованию владельцев и по усмотрению эмитента. Всего в обращении находится 1200 бумаг серии БО-П01 номинальной стоимостью 50 тыс. рублей. Объем эмиссии — 60 млн рублей, период обращения — 1140 дней (3 года и 2 месяца), выплата купона — каждые 30 дней. Ближайшая оферта — 23.05.19. Погашение выпуска будет осуществлено в три этапа: в мае, июне и июле 2021 года.

Привлеченные инвестиции эмитент направляет на пополнение оборотного капитала, открытие кафе, ребрендинг павильонов.

Специалисты компании «Юнисервис Капитал», организовавшей облигационный заем, подготовили аналитический обзор деятельности сети «Дядя Дёнер» в первом полугодии 2018 г.

Компания сотрудничает с производителями ювелирных изделий, поставляя им сырье для изготовления украшений. Чтобы нарастить оборот по трейдингу драгоценными металлами, «Первый ювелирный» расширит деловые связи с производственными предприятиями и специалистами отраслевой торговли в рамках международной выставки «Junwex Москва».

Участие в мероприятии такого масштаба — хорошая возможность наладить деловые контакты, поскольку оно традиционно собирает лидеров отечественного и зарубежного ювелирного бизнеса: компании, работающие в области ювелирных технологий, производства, оборудования, упаковки, программного обеспечения.

XIV международная выставка ювелирных и часовых брендов «Junwex Москва» пройдет 26-30 сентября на ВДНХ. На ней будут представлены ювелирные изделия, интерьерные украшения, художественное оружие, торговое оборудование, ювелирное сырье, в т.ч. от иностранных мастеров — из Гонконга, Таиланда, Сингапура, Индии, Турции, Испании, Израиля, Германии и Италии.

Отметим, что развитию направления трейдинга «Первого ювелирного» способствуют привлеченные путем эмиссии облигаций инвестиции. 30 мая началось размещение выпуска биржевых облигаций (RU000A0ZZ8A2) объемом 190 млн рублей с ежемесячной выплатой купона. Номинал ценной бумаги — 50 тыс. руб. Ставка 1-12 купонов составляет 18% годовых. Погашение — 04.05.2023.

В конце августа эмитент выплатил 3-й купон по 1428 размещенным облигациям. Выплаты в расчете на одну ценную бумагу составили 739,73 рублей.

Рост на 108%, до 1,2 млрд рублей направление показало в сравнении с первым полугодием 2017 г. Трейдинг драгоценными металлами занимает 70% в структуре выручки компаний «Первого ювелирного». Остальные 30% формирует сеть ломбардов и салонов ювелирных украшений.

О других результатах деятельности компании за 6 месяцев 2018 г. читайте ниже.

Совокупный оборот компаний группы увеличился на 32%. Сводная бухгалтерская выручка снизилась на четверть по сравнению с первым полугодием 2017 г.

Чистая прибыль компаний группы составила 22 млн руб. при рентабельности по чистой прибыли 19,4%.

Финансовый долг сформирован преимущественно займами акционеров. Отношение долга к выручке — 0,3х, долга к капиталу — 1,7х, долга к EBIT — 1,8х.

ООО «ПЮДМ» выступило эмитентом биржевых облигаций (RU000A0ZZ8A2), размещение которых стартовало в мае 2018 года. Средства, полученные от выпуска облигаций, направляются на финансирование трейдинга драгоценными металлами, а затраты на обслуживание эмиссии покрываются доходами от операционной деятельности.

Основные риски компании: снижение спроса на ювелирную продукцию, волатильность золота, высокая конкуренция на рынке микрофинансирования, отсутствие крупных поставщиков лома золота.

В ближайших планах компании — продажа франшизы, создание онлайн-ломбарда и онлайн-трейдинга.

Драгоценные металлы для аффинажа или переплавки и изготовления новых ювелирных изделий компании предоставляют партнеры. Кроме того, трейдер скупает лом ювелирных украшений у ломбардов и населения. Всего около 305 кг в месяц – 180 кг золота, 125 кг серебра и 0,2 кг палладия.

При таком обороте «Первый ювелирный» получает 78,7 руб. маржинальной прибыли с одного грамма. А затраты составляют 48,9 руб./гр. и включают расходы на аффинаж – 7,8 руб., потери при аффинаже – 7,8 руб., постоянные расходы, большую часть которых занимают ФОТ и аренда – 17,8 руб., а также прочие расходы, преимущественно налоги и банковские комиссии, в размере 15,5 руб. Разница с доходами составляет 29,8 руб. – такую прибыль получает трейдер за 1 грамм металла в месяц.

Увеличение оборота на 30 кг золота в месяц принесет «Первому ювелирному» 900 тыс. руб. дополнительной прибыли. Осуществить больший закуп компании позволят средства, привлеченные путем выпуска биржевых облигаций. На начало сентября эмитент разместил 1728 ценных бумаг на 86,4 млн руб.

Компании выгодно развивать направление трейдинга драгоценными металлами. Оборачиваемость по нему не превышает 25 дней, а средняя чистая рентабельность составляет, с учетом процентных расходов, 1%.

Продолжаем наблюдать за деятельностью компаний группы «Грузовичкоф» и делиться основными выводами о финансовом состоянии одного из лидеров малотоннажных перевозок.

Читайте в аналитическом отчете:

Во втором квартале выручка компании продолжила рост — по отношению к прошлому году +16% при росте количества заказов на 24% за аналогичный период. За первое полугодие компании группы выполнили 470 тысяч заказов и получили выручку 1,3 млрд руб.

За счет оптимизации рекламного бюджета расходы сократились на 20%.

Для расширения на московском рынке 2 апреля «Грузовичкоф-Центр» разместил дебютный облигационный заем на 50 млн рублей.

Автопарк компании постепенно увеличивается и обновляется для поддержания высокого качества сервиса. Во 2 квартале 2018 года количество автомобилей, включая закупленные по лизинговой программе, составило 1380 единиц.

Внешняя долговая нагрузка на конец отчетного периода представлена лизинговыми обязательствами и облигационным займом и полностью покрывается ликвидными активами компаний группы.

Первый выпуск облигаций компании оказался высоколиквидным во вторичном обращении.

Смотрите pdf-версию аналитического отчета с графиками по ссылке.

На XXIII Конференции участников Лиги ломбардов в Москве 10-11 сентября компания как опытный участник рынка, открывший свой первый ломбард в 2009 году, анонсирует партнерские программы с привлечением финансирования в ломбарды.

Помимо членов Лиги ломбардов, на конференции выступают специалисты Центробанка. Внесенные в федеральные законы изменения часто требуют дополнительного разъяснения, которые и предоставляет Банк России. В частности, свежие поправки касаются обязательного применения контрольно-кассовой техники при расчетах по займам с 01.07.2019, а также перехода ломбардов на Единый план счетов.

Традиционно мероприятие собирает около 500 представителей отрасли, которые рассматривают самые острые и актуальные проблемы ломбардного бизнеса России, обсуждают новшества законодательства и стратегию развития потребительского микрокредитования.

Организатор конференции — некоммерческое партнерство «Лига ломбардов», созданное в 1996 году. Общее число участников превышает 2,3 тыс. человек. Президент организации — Михаил Унксов.

2 квартал для сети был богатым на события. Вручение двух премий (из рук и. о. губернатора НСО и действующего мэра Новосибирска), покупка производства, открытие первого заведения по франшизе и подписание договоров на запуск сети еще в 6 городах — вот далеко не полный список достижений компании за отчетный период.

Финансовые же итоги и текущее положение сети отражены в обзоре, подготовленном специалистами аналитического отдела компании «Юнисервис Капитал».

Основные выводы:

Консолидированная выручка группы по итогам полугодия составила 365 млн руб. В сравнении с 2017 годом рост составил 21% за счет региональных филиалов.

Снижение выручки по направлению стритфуд на 18,5% компенсировано выручкой кафе, фуд-корта и производства.

Во втором квартале эмитент приобрел производственный цех и запустил доставку готовых блюд.

Запуск собственного цеха способствовал снижению себестоимости блюд в меню. Маржинальная рентабельность по сравнению с 1-м полугодием 2017 г. выросла с 33 до 45%.