В 3 квартале 2023 г. эмитент продолжил диверсифицировать каналы сбыта продукции, уделяя особое внимание работе с онлайн площадками. По итогам 9 месяцев 2023 г. компания увеличила показатели прибыли от реализации и EBITDA LTM на 63,4% и 248,4% соответственно.

Финансово-хозяйственная деятельность ООО «Кузина» на 30.09.2023 г. продолжает демонстрировать разнонаправленную динамику. Выручка компании по итогам 9 мес. 2023 г. ниже показателя аналогичного периода прошлого года на 56,0 млн руб. или на 15,7%. Однако в 3-м кв. 2023 г. компания зафиксировала объем выручки (не нарастающим итогом) в 108,9 млн руб., практически достигнув уровня 3 кв. 2022 г. — 111,9 млн руб. При этом значения прибыли от реализации и EBITDA LTM показывают уверенный рост в 63,4% и 248,4% к АППГ соответственно.

Напомним, что ключевые причины падения выручки в 2023 г. — снижение покупательской способности населения на фоне внешнеэкономической конъектуры рынка, а также закрытие 3-х собственных торговых точек в связи с их нерентабельностью в 1-м полугодии 2023 г.

При этом, эмитент продолжает диверсифицировать каналы сбыта: помимо собственных, партнерских и франчайзинговых торговых точек, ведется работа с агрегаторами, развивается новое направление e-commerce. На сегодня продукция Kuzina представлена на интернет-площадках: «Яндекс.Еда», «Деливери Маркет», «Сбермаркет», FlowWow и Obed.ru.

Оборотный капитал компании представлен в основном дебиторской задолженностью — 44%, финансовыми вложениями, включающими займы, выданные связанным организациям, — 6%, запасами — 17%.

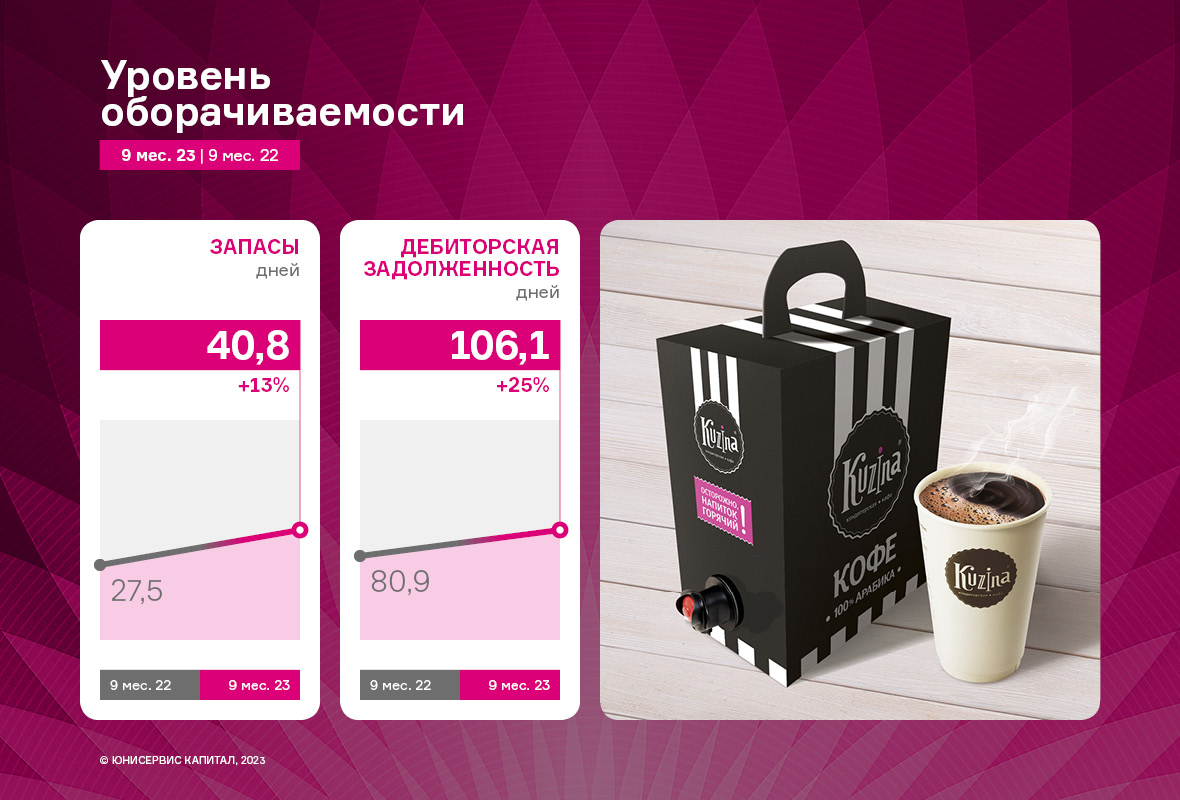

Оборачиваемость запасов продолжает находиться на приемлемом уровне. Средняя продолжительность оборачиваемости запасов за последние 12 месяцев — около 30 дней.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится на уровне не ниже 2х, по состоянию на 30.09.2023 г. КТЛ — 5,03. Что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

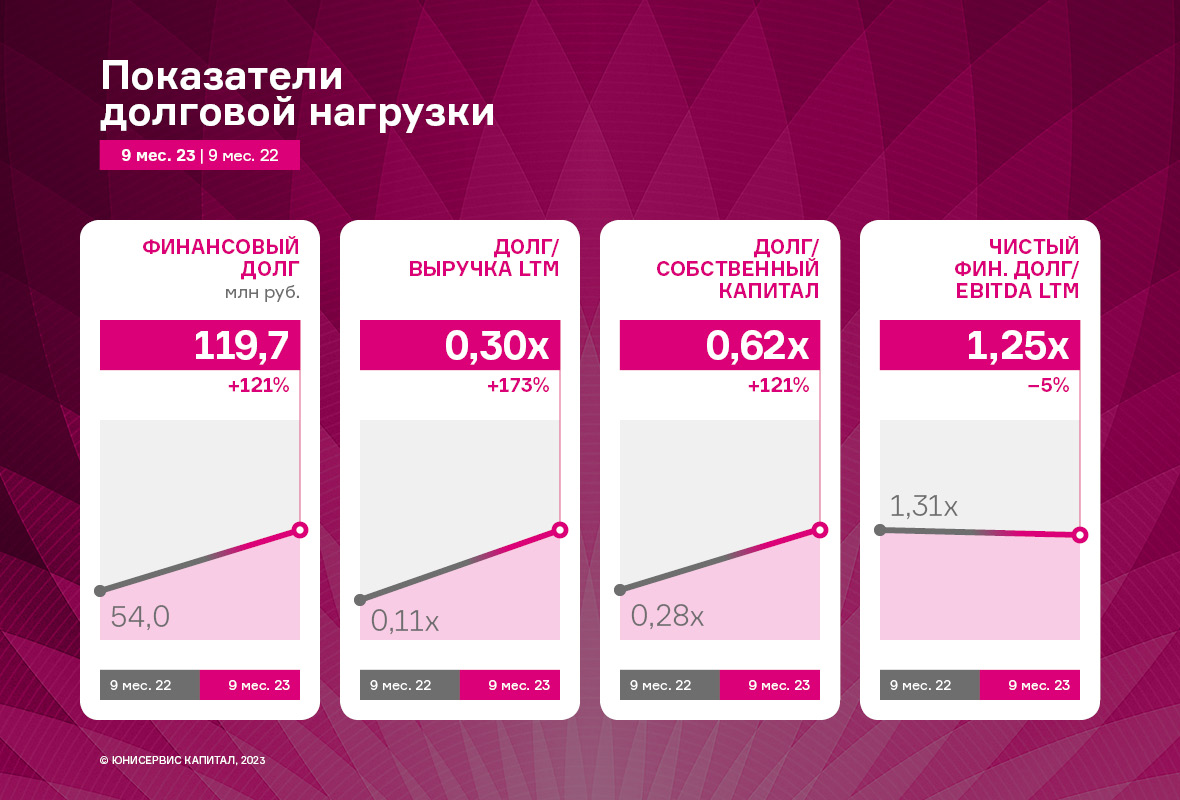

В структуре кредитных обязательств ООО «Кузина» задолженность по облигационным займам занимает большую долю в 58% за счет привлечения нового выпуска на сумму 70 млн руб. во 2-м кв. 2023 г. Обязательства перед банками занимают долю в 42%.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер финансового долга по итогам 9 мес. 2023 года увеличился в 2,2 раза к АППГ за счет привлечения дополнительного финансирования на развитие сети кофеен. При этом показатели долговой нагрузки продолжают оставаться в рамках приемлемых диапазонов.

Напомним, что эмитент продолжает работать над открытием новых торговых точек в Сибири, Москве и московской области в среднесрочной перспективе. В планах компании — развитие направления франчайзи, в рамках которого уже в этом году была отрыта вторая кофейня формата «Kuzina-Авто» в Новосибирске.

В рамках развития бизнеса в 2023 году ООО «Круиз» сделало ставку на повышение эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам 9 месяцев дало отличный результат: в третьем квартале количество заказов достигло допандемийного уровня.

GMV сервиса прирос к АППГ на 27,6%, в том числе за счет роста количества заказов на 16,1%. Рост среднего чека за год составил 9,9%.

Компания успешно наращивает обороты как Москве и Санкт-Петербурге, так и в регионах РФ и странах СНГ.

Выручка по итогам 9 месяцев 2023 г. составила 572,9 млн руб. (+12,2% к АППГ), а операционная прибыль и EBITDA LTM увеличились к аналогичному периоду прошлого года на 93% и 119% соответственно, что связано со значительным снижением затрат по лизингу.

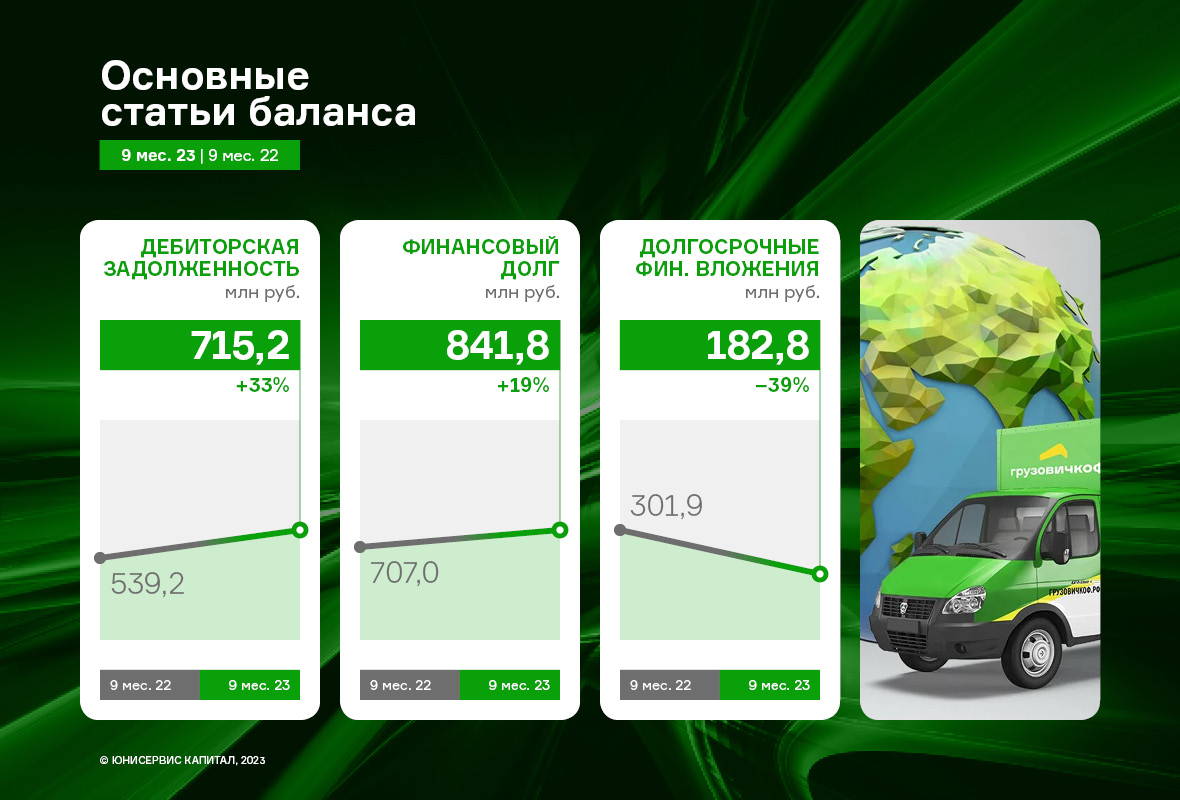

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент в конце 2021 года подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 30.09.2023 долг перед ПАО «ТКБ» составляет 796,8 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией по финансовым вложениям стало вхождение ООО «Круиз» в состав учредителей ООО «Транс-Миссия» (ООО «Круиз» владеет 20% в УК ООО «Транс-Миссия»).

Остальные средства, полученные от ПАО «ТКБ» были направлены на маркетинговые мероприятия, а также на поддержание своих партнеров через механизм отсрочки платежей, который позволил обеспечить автопаркам стабильную работу и исполнять все обязательства в срок, что вызвало рост ДЗ на 33% к АППГ. В течение 3 квартала часть задолженности уже была погашена контрагентами, а к концу года ожидается ее снижение до 650 млн руб.

В то же время, часть средств, инвестированных в ООО «Транс-Миссия» к 30.09.23 была возвращена эмитенту: общая сумма долгосрочных финансовых вложений к АППГ сократилась с 302 млн руб. на 30.09.22 до 183 млн руб. на 30.09.23 (-39% к АППГ).

Показатели долговой нагрузки остаются на высоком уровне. Однако за 9 месяцев 2023 года все коэффициенты долговой нагрузки показали снижение. Особенно заметно сократился показатель Чистый долг/EBITDA: к АППГ он сократился на 47%, с начала 2023 года — на 33,4%

Не смотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг.

Рейтинговое агентство «Эксперт РА» присвоило кредитный рейтинг ООО ПК «СМАК» на уровне ruB+, прогноз стабильный. Подробнее об оценке — в материале.

Напомним, что эмитент выпускает широкую линейку рыбных консервов и паштетов, фасованную икру лососевых и других морских рыб, а также консервы из мяса птицы под собственным брендом. Компания реализует продукцию оптом и через торговые сети России, а также экспортирует в Казахстан и Киргизию. Ассортимент ПК «СМАК» изготавливает на собственной производственной площадке в Новосибирске, которая оснащена автоматизированными линиями консервации и фасовки. Площадь административных и производственных помещений составляет 700 кв. м, объем складских помещений в собственности — 1 000 куб. м, арендуемых складских помещений — 4 000 куб. м. За счет приобретения нового оборудования в 2022 году компании удалось увеличить максимальную производительность до 32 тыс. банок в смену.

Рейтинговое агентство выделило ряд позитивных факторов:

Приемлемая долговая нагрузка при умеренно низком покрытии процентных платежей. Долговой портфель компании сформирован преимущественно за счет облигационных займов, привлеченных для финансирования закупки сырья, а также субординированных беспроцентных займов от собственника, имеющих признаки квазикапитала, в связи с чем агентство не учитывает их при расчете долговой нагрузки компании. По состоянию на 30.06.2023 показатель Долг/EBITDA LTM составлял 2.1х, снизившись на 0.7х по сравнению с АППГ. Позитивная динамика показателя связана с уменьшением размера долгового портфеля на отчетную дату.

Приемлемый уровень ликвидности. Агентство положительно отмечает способность собственника компании оказывать финансовую поддержку посредством предоставления займов. В целом, политика управления ликвидностью позволяет компании поддерживать уровень прогнозной ликвидности на уровне выше среднего: операционный денежный поток на горизонте 12 месяцев от отчетной даты с учетом планового привлечения фондирования и остатка денежных средств покрывает все направления использования ликвидности.

Высокий уровень рентабельности. Деятельность компании характеризуется стабильно высокой маржинальностью по EBITDA. За период 30.06.2022 —30.06.2023 показатель EBITDA margin составил 7%, что на 2 п.п. выше, чем за АППГ. Рост маржинальности в отчетном периоде обусловлен введением в номенклатуру продукции с более низкой себестоимостью производства. Агентство ожидает сохранения уровня рентабельности деятельности компании вблизи исторических показателей.

Деятельность компании характеризуется высокой степенью стратегического обеспечения. Прогнозная финансовая модель, предоставленная агентству, содержит исчерпывающую информацию по операционным и финансовым показателям. Несмотря на отсутствие в компании коллегиального органа, в функции которого входит управление рисками, система риск-менеджмента оценивается на приемлемом уровне. Основные операционные риски страхуются в страховой компании с высоким условным рейтинговым классом.

Среди факторов, оказавших сдерживающее влияние на рейтинг:

Низкая оценка риск-профиля отрасли, в которой работает компания. Рынок икры характеризуется высокой волатильностью и сложным прогнозированием по причине существенного влияния природных факторов, а также высокой зависимости от покупательской способности населения. Рынок рыбных консервов в меньшей степени подвержен экономическим шокам ввиду государственной поддержки отрасли в рамках программы «Развитие рыбохозяйственного комплекса».

Ограниченные рыночные и конкурентные позиции. На текущий момент доля компании на рынке икры и рыбных консервов в России не превышает 1%. Закупки сырья для производства осуществляются либо через агентов рыболовецких компаний, либо напрямую с заводов, с которыми компания имеет долгосрочные партнерские взаимоотношения. Агентство положительно оценивает отсутствие зависимости от труднозаменимого поставщика.

Низкое качество корпоративного управления при высоком уровне стратегического обеспечения и приемлемом уровне риск-менеджмента. Ввиду небольшого размера компании, в системе корпоративного управления отсутствует Совет директоров и Правление. Оперативное и стратегическое управление бизнесом осуществляет Генеральный директор, который также является собственником компании.

«Мы впервые получили кредитный рейтинг и, безусловно, позитивно оцениваем данный опыт. Комментарии агентства лягут в основу наших стратегических целей и планов. Надеемся, что через год, благодаря работе по оптимизации структуры продаж и закупа сырья, расширению географии присутствия, мы не только улучшим показатели деятельности, но и сможем претендовать на повышение рейтинга. И, конечно, немаловажный фактор — это то, что получение рейтинга позволит укрепить доверие инвесторов. На сегодня у нас в обращении находятся два облигационных выпуска, по которым мы исправно выплачиваем купонный доход и реализуем частичные досрочные погашения. Мы ценим то, что уже дважды смогли заручиться поддержкой инвесторов. И планируем только повышать собственную надежность в их глазах», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

В 3-м квартале 2023 г. эмитент расширил пул стран-импортеров зерна и зернопродуктов: список пополнили Казахстан и Ливия. На текущий момент эмитент осуществляет экспорт в 8 стран. Более подробно о результатах финансово-хозяйственной деятельности ниже в кратком аналитическом обзоре.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в данную страну составила 43%. При этом отметим расширение географии экспорта за счет поставок в Монголию (внешнеторговый оборот — 418,6 млн руб.) и Корею (224,2 млн руб.), также в 3-м квартале 2023 г. добавились Казахстан (6,9 млн руб.) и Ливия (204,7 млн руб.).

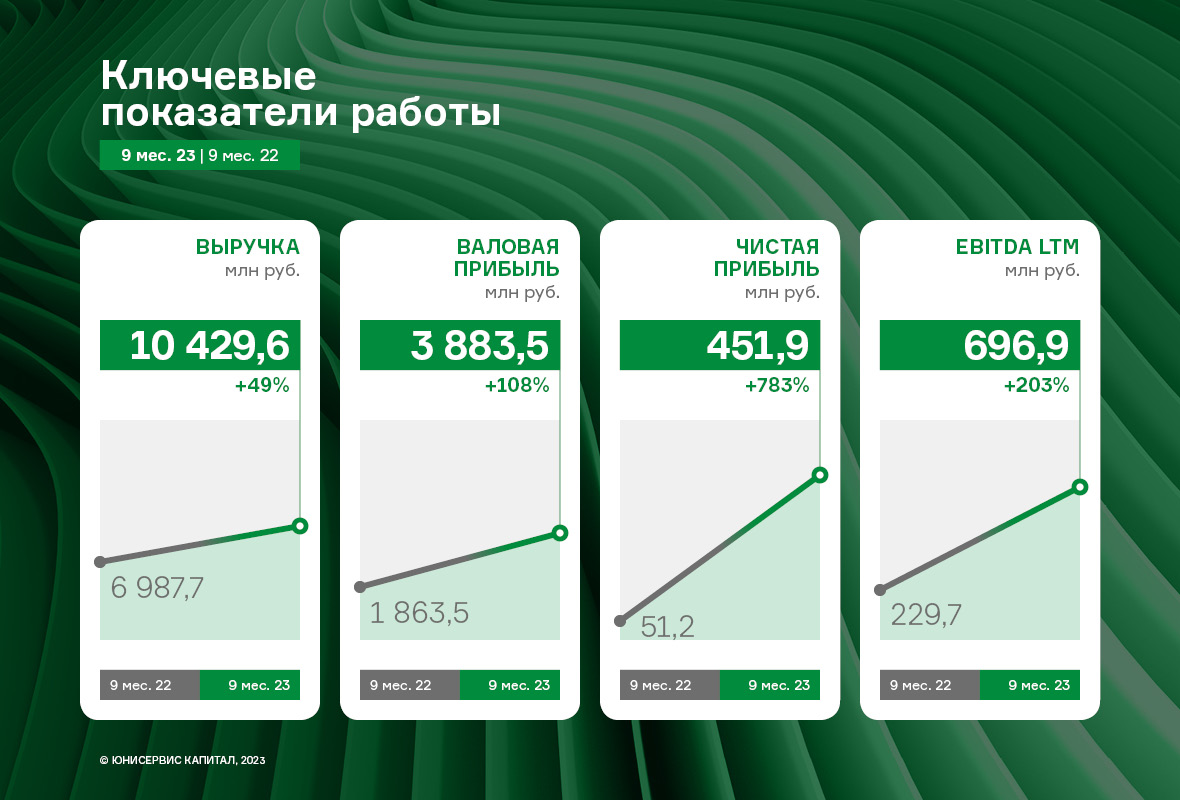

Выручка АО «НХП» за 9 мес. 2023 года составила 10 429,6 млн руб. (+49,3% к АППГ) и уже превысила объема 2022 года. Стабильный рост выручки является следствием увеличения объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика продолжает прослеживаться и по следующим показателям: валовая прибыль увеличилась в 2 раза, а чистая прибыль — на 400,7 млн рублей за те же сравниваемые периоды. Показатель EBITDA LTM также показывает положительную динамику — рост более чем в 3 раза.

Финансовый долг на 30.09.2023 г. зафиксирован на уровне 853,6 млн руб. (-34,2% к АППГ). Снижение обусловлено своевременным исполнением обязательств по действующим договорам согласно графикам гашений. Как следствие отметим усиление значений долговой нагрузки, которые показывают существенный запас прочности.

Итоги работы эмитента за 9 месяцев 2023 года — позитивная динамика по выручке, прибыли от реализации и EBITDA adj LTM. Роста удалось достичь с помощью работы, которую проводит компания по укреплению рыночных позиций. А именно, расширяет ассортимент, клиентский портфель и представленность на полках магазинов.

По итогам работы за 9 месяцев 2023 года выручка ООО «Фабрика ФАВОРИТ» составила 605,4 млн руб., увеличившись на 8,6% к АППГ. При этом чистая прибыль эмитента снизилась на 11,3%, что объясняется ростом процентов к уплате в 2023 г. на 5,9 млн руб. к АППГ.

Обратить внимание также следует на фундаментальный показатель EBITDA adj LTM, который ярко демонстрирует прибыльность компании: в отчетном периоде прирост составил 40% к АППГ, результат зафиксирован на уровне 141,6 млн руб.

«Фабрика ФАВОРИТ» продолжает вести работу по укреплению рыночных позиций. Компанией было принято решение выйти на новое направление — заключение контрактов с партнерами, осуществляющими поставки снеков в специализированные пивные сети. Уже сформирован ассортимент, проведены работы по поиску соответствующих дистрибьютеров и получены первые позитивные отклики. В 1 квартале 2024 года эмитент планирует представить рынку 10 новинок — снековых позиций, которые будут наиболее востребованы именно у данной целевой аудитории.

Говоря о структуре выручки компании, эмитент продолжает увеличивать объемы продаж по сливочному маслу. Доля товарной категории по итогам 9 мес. 2023 г. — 46,5%. Динамика объясняется ростом спроса потребителей. «Фабрика ФАВОРИТ» отмечает и сезонную специфику: в осенне-зимний период из-за потребности организма в энергии для поддержания тепла спрос на сливочное масло повышается.

Финансовый долг в отчетном периоде зафиксирован на уровне 353,9 млн руб., его рост составил 17,8%. Доля облигационных займов в общем объеме задолженности на 30.09.2023 г. — 14,1%, оставшаяся сумма — долг перед банками по различным финансовым продуктам.

Напомним, что в октябре 2023 года эмитент разместил второй облигационный выпуск Фабрика ФАВОРИТ-БО-01 (№ 4B02-01-00607-R от 03.10.2023, ISIN: RU000A106ZZ5) в объеме 60 млн руб. среди квалифицированных инвесторов.

При этом соотношение долга и выручки в течение 12-ти месяцев практически сохранилось на уровне АППГ, результат на 30.09.2023 года — 0,42х. Показатель Чистый долг/EBITDA adj LTM усилил значение и составил 2,5х, что находится в переделах нормативного диапазона.

В течение 9 месяцев 2023 года ООО «Фабрика ФАВОРИТ» непрерывно работало над расширением представленности на полках торговых сетей. Из последних достижений: компания завела моцареллу «Чильеджина» марки FAVORIT Cheese в ритейлер «Аллея» — сеть гипермаркетов в Красноярске. Сотрудничество с партнёром велось и до этого момента, однако в 3 квартале удалось договориться о расширении товарной матрицы эмитента.

Развивает компания и направление производства продукции под собственной торговой маркой клиентов. В 3 квартале 2023 года начались отгрузки сливочного масла под маркой «Яндекс.Лавка». Позиции показывают хорошие продажи благодаря запуску таргетированного продвижения продукции клиентом.

На этой неделе эмитенты «Юнисервис Капитал» выплатят купонный доход инвесторам по шести выпускам на сумму 10 452 400 рублей. Также по выпуску СМАК-БО-П01 состоится шестое частичное досрочное погашение в объеме 10% от номинала или 5 млн руб.

4 декабря инвесторы получат доход по 33 купону выпуска Нафтатранс плюс-БО-03 (ISIN: RU000A102V51, № 4B02-03-00318-R). По графику событие должно было состояться 3 декабря, но, выпав на выходной, было перенесено на ближайший рабочий день. Эмиссия выпуска составляет 500 млн руб., номинал — 1 тыс. руб., ставка — 12% годовых. Выплата на одну бумагу — 9,86 руб., на все — 4 930 000 руб.

Также 4 декабря эмитент ООО «СЕЛЛ-Сервис» выплатит доход по 6 купону выпуска СЕЛЛ-Сервис-БО-П02 (ISIN: RU000A106C50, № 4B02-02-00645-R-001). По графику событие должно было состояться 3 декабря, но, выпав на выходной, было перенесено на ближайший рабочий день. Объем выпуска составляет 150 млн руб., номинал одной облигации — 1 000 руб., ставка купного дохода — 15% годовых. Выплата на одну облигацию будет равна — 12.33 руб., на все бумаги — 1 849 500 руб.

5 декабря ООО «Транс-Миссия» (владелец сервисов «Таксовичкоф» и «Ситимобил») направит доход по 31 купону выпуска ТаксовичкоФ-БО-П02 (ISIN: RU000A1033X3, № 4B02-02-00447-R-001P). Объем в обращении после трех частично досрочных погашений составляет 51 млн руб., номинал одной облигации — 850 руб., ставка купонного дохода — 13% годовых. Выплата на одну облигацию — 9,08 руб., на все бумаги — 544 800 руб.

6 декабря ООО ПК «СМАК» направит доход по 3 купону по облигационному выпуску серии СМАК-БО-П02 (ISIN: RU000A106UA9, № 4B02-02-00564-R-001P от 01.09.2023). Объем выпуска равен 60 млн руб., номинал одной бумаги — 1000 руб., ставка купона — 16% годовых. Выплата на одну бумагу — 13,15 руб., на все бумаги — 789 000 руб.

ООО ПК «СМАК» 8 декабря переведет средства по 36 купону выпуска серии СМАК-БО-П01 (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P от 17.12.2020). После успешной реализации нескольких частичных досрочных погашений объем в обращении составляет 25 млн руб., а остаточный номинал — 5 000 руб., ставка находится на уровне 13% годовых. Таким образом, сумма выплаты на одну облигацию составит 53,42 руб., на все бумаги — 267 100 руб. В этот же день состоится шестое частичное досрочное погашение в размере 10% от номинала. Выплата на одну облигацию — 1 000 руб., на все — 5 000 000 руб.

Также 8 декабря ООО «НЗРМ» выплатит купонный доход по 23 купону выпуска НЗРМ-БО-01 (ISIN: RU000A104EP6, № 4B02-01-00418-R от 28.12.2021). Объем выпуска в обращении — 160 млн руб., номинал — 1 000 руб., ставка купонного дохода плавающая, расчет происходит по формуле: ключевая ставка ЦБ+5,75%, но не более 15,75%. В текущем месяце она установлена на уровне 15,75% годовых. Выплата на одну облигацию составит 12,95 руб., на все бумаги — 2 072 000 руб.

Компания увеличивает производственные мощности и расширяет товарную матрицу. Новинки по гибкой упаковке уже запущены в производство, в ближайшее время эмитент начнет промышленное изготовление SIG Combibloc.

Заканчивается тестирование упаковки типа SIG Combibloc, которое проводится на заводе одного из крупнейших производителей соков Новосибирска. Предприятие развивает разные бренды продукции, упаковку проверяют на самых ходовых из них. В ближайшее время АО «Ламбумиз» запустит промышленное производство SIG Combibloc, а после начнет вести переговоры и с другими крупными игроками соковой отрасли.

Не менее значимое достижение, позволившее расширить ассортимент, — запуск высокотехнологичной машины по производству гибкой упаковки. АО «Ламбумиз» начал изготавливать сразу несколько видов многослойных материалов:

Все виды кашированной фольги;

Трехслойную и четырехслойную упаковки;

Ламинированную бумагу;

Многослойную БОПП-пленку;

Упаковку с обратной ламинацией, которая используется не только в молочной промышленности, но и в других видах пищевых производств.

Расширение возможностей производства многослойной бумаги дает «Ламбумиз» преимущество в формировании ценовой политики. Более того, качество печати значительно выросло и увеличились возможности: компания может реализовывать прямую, обратную, оборотную печати, а также печать по внутреннему слою.

Отметим и то, что в ближайших планах АО «Ламбумиз» запуск самостоятельного производства асептического картона. Этап проведения тестирования и получения необходимой сертификации завершен. Сегодня компания начинает производить картон для собственных нужд, в планах — реализация данной позиции для сторонних заказчиков.

В октябре представители завода приняли участие сразу в нескольких отраслевых мероприятиях, а также наладили деловые отношения с партнерами из Китая.

Заместитель директора по производству НЗРМ Дмитрий Пальчик посетил четыре фабрики по производству роботизированных комплексов в Шанхае. Подробнее о целях и результатах поездки рассказал директор завода Дмитрий Ионычев:

«Мы ещё не работали с Китаем. Чтобы начать сотрудничество, было необходимо увидеть своими глазами технику, которую планируем закупать. За время поездки наши представители посетили четыре местные фабрики. По итогу мы заключили контракт на поставку оборудования, которое нас интересовало, — комплекс роботизированной сварки».

Новая техника предназначена для цеха площадью восемь тысяч квадратных метров, на котором завершается модернизация. Как сообщали ранее, эмитент находится в процессе переформирования холодного склада в полноценную производственную площадку.

Запуск нового цеха предварительно состоится в 1 квартале 2024 года. К этому времени на завод поступит комплекс роботизированной сварки. Продолжительный срок поставки оборудования обусловлен тем, что техника будет изготовлена по индивидуальному заказу. Результатом станет полностью роботизированный сварочный участок, который принесет ощутимую оптимизацию производства. Выпускная способность оборудования будет эквивалентна работе пятнадцати человек. Срок окупаемости составит один год.

Дополнительно к приобретенному роботизированному комплексу, НЗРМ закупает и более привычное сварочное оборудование. Для реализации этой цели представители завода в октябре приняли участие в отраслевой выставке «Технофорум-2023», на которой демонстрируется новейшее оборудование для сегментов машиностроения, станкостроения и разработки конструкционных материалов. В начале ноября специалисты завода посетили крупнейшую отраслевую выставку России — «Металл-Экспо-2023».

«Участие в „Металл-Экспо-2023“ — это сверка часов с партнерами, решение насущных задач, вопросов, обсуждение планов и стратегии развития. Из глобального: совместно с двумя партнёрами обсудили новый проект. Планируем закупить универсальную производственную линию для изготовления продукции под запрос якорного клиента. Уверен, что со временем использовать эту технику мы сможем и под другие заказы благодаря тому, что завод способен к быстрому переходу с продукта на продукт. Более подробной информацией о проекте поделимся, когда начнется его реализация», — сообщил Дмитрий Ионычев.

Рейтинговое агентство «Эксперт РА» впервые присвоило рейтинг кредитоспособности ООО «Чистая Планета» на уровне ruB+, прогноз по рейтингу стабильный.

«Чистая Планета» — производитель бытовой химии и средств гигиены на розлив. Бренд присутствует в 47 регионах России и в Казахстане., а реализация продукции осуществляется в основном через фирменные магазины. На 30.06.2023 из 352 точек 15 являются собственными, 191 развивается в рамках направления франчайзи, оставшиеся принадлежат партнеру. Производство эмитента находится в Новосибирской обл., в городе Искитим, а максимальная мощность предприятия составляет 1,5 тыс. тонн в месяц.

РА отметило, что положительными факторами для рейтинговой оценки послужили:

Высокая диверсификация продуктового портфеля, у эмитента отсутствует концентрация продаж и зависимость от труднозаменимых поставщиков.

Продукция компании попадает под категорию FCMG — товаров повседневного спроса — ввиду чего обладает умеренной устойчивостью к внешним шокам.

Низкая подверженность валютному риску — ввиду того, что доходы, затраты и долг номинированы в одной валюте — российском рубле.

Прозрачность структуры собственников компании и высокий уровень стратегического обеспечения.

Уровень прогнозной ликвидности оценивается на среднем уровне: на горизонте одного года денежный поток Компании с учетом фактического привлечения кредитных средств покрывает затраты на поддержание бизнеса и на обслуживание долга.

Работа по удлинению структуры портфеля — после выпуска облигационного займа около 90% долгового портфеля представлено долгосрочными заимствованиями.

При оценке бизнеса ООО «Чистая Планета», РА также отметило разнонаправленную динамику финансовых показателей и точки роста для эмитента:

Увеличение выручки на 10% до 280 млн руб. (на 30.06.2023), благодаря увеличению точек продаж.

Снижение EBITDA на 32% до 23 млн руб. из-за перехода компании на основную систему налогообложения (на 30.06.2023), ростом платежей за аренду недвижимости и др.

Рентабельность по EBITDA за отчетный период составила 8%, в АППГ — 13%. Однако в прогнозных периодах ожидается рост рентабельности ввиду наращивания точек, производства СТМ для розничных сетей, а также включения в портфель фасованной продукции.

Долговая нагрузка (чистый долг/EBITDA) оказывает значительную поддержку рейтингу компании — на 30.06.2023 показатель составил 1,8х против 0,5х годом ранее. В прогнозных периодах ожидается рост долговой нагрузки до уровней около 2,0х, за счет облигационного займа на 100 млн руб., привлеченного для пополнения оборотных средств и выкуп арендуемого производственного оборудования для повышения устойчивости эмитента.

РА также отметило несколько сдерживающих факторов в получении оценки, одними из таких являются рыночные и конкурентные позиции на рынках сбыта: по оценке РА, доля «Чистой Планеты» на рынке бытовой химии в России составляет около 0,1%, на рынке г. Новосибирск — 2,7%.; и умеренно низкий уровень среднедушевого дохода в регионах сбыта компании по данным Росстата.

Также сдерживающее влияние оказывает то, что все производство продукции находится на единственной площадке в г. Искитим, страхование мощностей не осуществляется.

Сдерживающее влияние оказывает и то, что в Компании не формализован Совет Директоров, Правление, коллегиальный орган по управлению рисками, отсутствует аудированная отчетность по МСФО.

Также агентство отмечает, что в последней аудированной отчетности торговые марки компании не указываются в составе нематериальных активов, в то же время агентству были предоставлены свидетельства на товарные знаки. Менеджмент отмечает, что данное упущение будет скорректировано в будущих периодах.

«Мы разместили дебютный выпуск в октябре этого года — это наш первый опыт работы с данным инструментом финансирования. И получение кредитного рейтинга для нас значимый шаг для формирования инвестиционной привлекательности Мы намерены учесть рекомендации рейтингового агентства и все приведенные недостатки превратить в точки роста. В частности, ООО „Чистая Планета“ планирует осуществить страхование производственного объекта после завершения процесса приобретения имущества в собственность и постановки его на баланс.

Мы уже в процессе разработки стратегии для улучшения рейтинга до следующего уровня — „ВВ-“. И намерены еще до планового пересмотра — через год, самостоятельно инициировать процесс по пересмотру рейтинга.» — комментирует финансовый директор Константин Макиенко.

ООО «СДЭК-Глобал» — логистический оператор, владелец IT-платформы и бренда, который не только координирует весь логистический процесс, но и развивает сопутствующие сервисы. В этом году запустили сервис по перепродаже восстановленной техники CDEK recommerce, готовится к огласке на широкую аудиторию проект CDEK Bonus. Подробнее о проектах, которые логистический оператор активно развивает в 2023 году, в нашем материале.

Напомним, что СДЭК развивает сопутствующие сервисы: Авиакарго, Фулфилмент, CDEK Pay, CDEK.Shopping, LTL-перевозки, CDEK Shipim, CDEK ID, CDEK recommerce, Сdek forward, Корпоративный университет. Также сервис по indoor-рекламе CDEK Media.

В 2023 году эмитент выбрал несколько ключевых направлений для развития. Один из них — CDEK.Pay — собственный платежный агрегатор компании. Оборот CDEK PAY в 2023 году вырос в 2,5 раза, а число суточных операций превысило 10 тысяч. Число пользователей сервиса всего за год выросло на 127%, а доля клиентов среди интернет-магазинов превысила тысячу компаний. Подробнее о проекте мы писали ранее.

Стоит отметить, что в ноябре 2023 года проект был представлен на крупнейшем форуме инновационных финансовых технологий FINOPOLIS, который проводит Банк России в партнерстве с лидерами IT и финансового рынка.

Другим не менее успешным проектом эмитента является CDEK Media — реклама на мониторах в пунктах выдачи заказов СДЭК. Этот рынок имеет большой потенциал роста, т.к. такой канал коммуникации с потребителем востребован рынком.

Заказчик может самостоятельно настраивать продвижение на экранах, выбирая время трансляции ролика, чтобы система показывала его посетителям ПВЗ в нужные часы. Бюджет продвижения формируется автоматически на базе выбранного количества показов. Клиенты, которые обращаются за рекламой пробно с минимальным бюджетом, видят результат и увеличивают бюджет до впечатляющих размеров, начиная с двух тысяч рублей и заканчивая бюджетом в несколько миллионов.

Из других преимуществ сервиса, рекламу можно размещать точечно в пунктах в радиусе 2-3 км от места продаж. По запросу можно настроить таргетированную рекламу для целевой аудитории. Например, если посетитель пункта получает спортивный инвентарь, то в момент выдачи будет рекламироваться принадлежности для фитнеса.

Целевая аудитория проекта: с одной стороны — покупатели интернет-магазинов, с другой — представители бизнеса, являющиеся активной и платежеспособной аудиторией.

Экраны СДЭК востребованы в следующих категориях:

Банки и финансовый сектор;

Интернет-магазины;

Услуги населению и для бизнеса;

Торговые сети, общественное питание;

Недвижимость;

Поиск работы.

Формат размещения рекламы выгоден своей широкой географией, а также персонализированной коммуникацией с каждым покупателем. Такие преимущества интересуют широкий круг рекламодателей b2b и b2c сегментов: за 2022 год реализовано 135 рекламных компаний, а на сентябрь 2023 года уже 379.

Опция доступна в 83 регионах России и потенциально охватывает более 12 млн человек в 350 городах. Пункты выдачи СДЭК открываются в экономически активных зонах регионов России. Как правило, экраны установлены в местах с дефицитом рекламных поверхностей и, особенно digital-носителей.

В начале 2023 года был запущен новый сервис CDEK recommerce — сервис по доставке восстановленной электроники из Европы и США от проверенных партнеров. На этапе тестирования проект работал по агентской модели до августа 2023 года. После августа СДЭК перешел на модель продавца — закупка товара и продажа его клиенту с доставкой за 1-3 дня (от 1 дня по Москве, от 3 дней — в регионы России). Именно эта модель оказалась рабочей и наиболее эффективной с точки зрения бизнес-процессов. Сентябрь и октябрь были этапом активной работы по поиску поставщиков с лучшими предложениями. Найдены сильные поставщики из Китая.

СДЭК сотрудничает только с проверенными партнерами, вся техника тщательно отбирается и проверяется экспертами по более чем 26 параметрам. С каждый девайсом проходят работы по ремонту, реставрации внешнего вида и приведению настроек к заводским.

В преддверии нового года — сезона активных продаж, планируется провести крупную закупку товара, продуктовая матрица в процессе формирования. В планах расширять продуктовую линейку, сейчас сделан акцент на технику Apple и Samsung, именно эти бренды имеют наибольший спрос среди покупателей. Кроме того, планируется продажа ноутбуков и игровых консолей.

CDEK Bonus — cashback-сервис, сейчас работает на базе CPA сети Admitad, выплаты проводятся вручную через эту же систему. Сервис работает, как интегрированная витрина-партнерка admitad. Клиент совершает покупки в интернет-магазинах через сайт СДЭК и получает вознаграждение. Такой формат работы выгоден для всех: интернет-магазины получают новых клиентов, эмитент же получает процент с покупок и часть из них платит покупателям.

В ближайшее время на витрине будут сделаны доработки, которые позволят анонсировать CDEK Bonus широко среди всех клиентов, как часть общей программы лояльности. При хороших показателях первичной конверсии трафика будет произведен переход с Admitad на прямое сотрудничество с партнерами для повышения маржинальности.