Эмитент ООО «Юнисервис Капитал» согласно графику, опубликовал отчет об определении величины рыночной стоимости недвижимого имущества от 07 июня 2022 г. Согласно заключению, рыночная стоимость заложенного объекта недвижимости выросла на более, чем полмиллиона рублей.

Согласно эмиссионным документам, эмитент должен обновлять каждые полгода подробный отчет об определении величины рыночной стоимости недвижимого имущества, являющегося залогом по облигационному выпуску, размещенному в марте 2021 года. Объект представлен коммерческой недвижимостью — собственное здание, находящееся по адресу: г. Новосибирск, ул. Романова, 28, общей площадью 1867 кв. м.

Оценка имущества была проведена компанией ООО «Союз независимых оценщиков и консультантов». Согласно заключению экспертов, рыночная стоимость объекта оценки по состоянию на 18 мая 2022 г. составляет: 127 047 000 рублей с учетом НДС. Ликвидационная стоимость на эту же дату равна 98 855 000 рублей с учетом НДС.

Таким образом, с момента последней оценки, проведенной полгода назад — 25.11.2021 г., рыночная стоимость выросла более, чем на полмиллиона рублей — на 554 000 рублей, учитывая, что на тот момент она составляла 126 493 000 руб. с учетом НДС. Ликвидная стоимость, соответственно, также увеличилась — на 431 000 руб. Полгода назад она равнялась 98 424 000 руб.

Напомним, что «Юнисервис Капитал» в начале прошлого года представил рынку новый вид услуг — залоговые облигации и первым испробовал на себе данный инструмент, разместив выпуск облигаций объемом 90 млн руб. на Московской бирже (№ 4-02-00534-R от 28.01.2021 г.). Параметры выпуска: выплата купонного дохода — ежемесячно, ставка — 8,8% годовых на весь период обращения, срок обращения — 8 лет; бумаги по данному выпуску предназначены для квалифицированных инвесторов, и ограничены в обороте в соответствии с законодательством Российской Федерации.

В ООО «Сибирское стекло» подвели итоги работы за 1 квартал 2022 г.

Как сообщил генеральный директор компании Антон Мор, выпуск тарного стекла в сравнении с аналогичным периодом 2021 года увеличился на 61% — с 35,2 тыс. до 56,7 тыс. тонн, а в штуках на 65% — с 121,7 тыс. до 200,4 тыс. В том числе, на предприятии изготовили 165,7 млн бутылок с помощью облегчающих методов. Доля такой продукции в общем объеме составила 79% (годом ранее — 65%). Средний вес стеклоизделия снизился на 2% — с 290 до 283 г, что позволяет заводу сдерживать отпускные цены.

Причем выручка от реализации стеклотары повысилась на 46% — с 927 млн до 1,3 млрд рублей. Значение EBITDA сложилось на уровне 195 млн рублей, это на 14% больше, чем за период с января по март 2021 года.

«Финансовые показатели растут вслед за производственными возможностями завода: напомню, в прошлом году „Сибстекло“ ввело в эксплуатацию новую стекловаренную печь, мощностью 375 тонн стекломассы в сутки, — комментирует Антон Мор. — Спрос на нашу тару остается стабильным, рынок алкогольных и слабоалкогольных напитков в первом квартале в России демонстрирует позитивную динамику и мы будем прилагать все усилия, чтобы в текущих условиях обеспечить выполнение своих обязательств, удовлетворяя потребности заказчиков.»

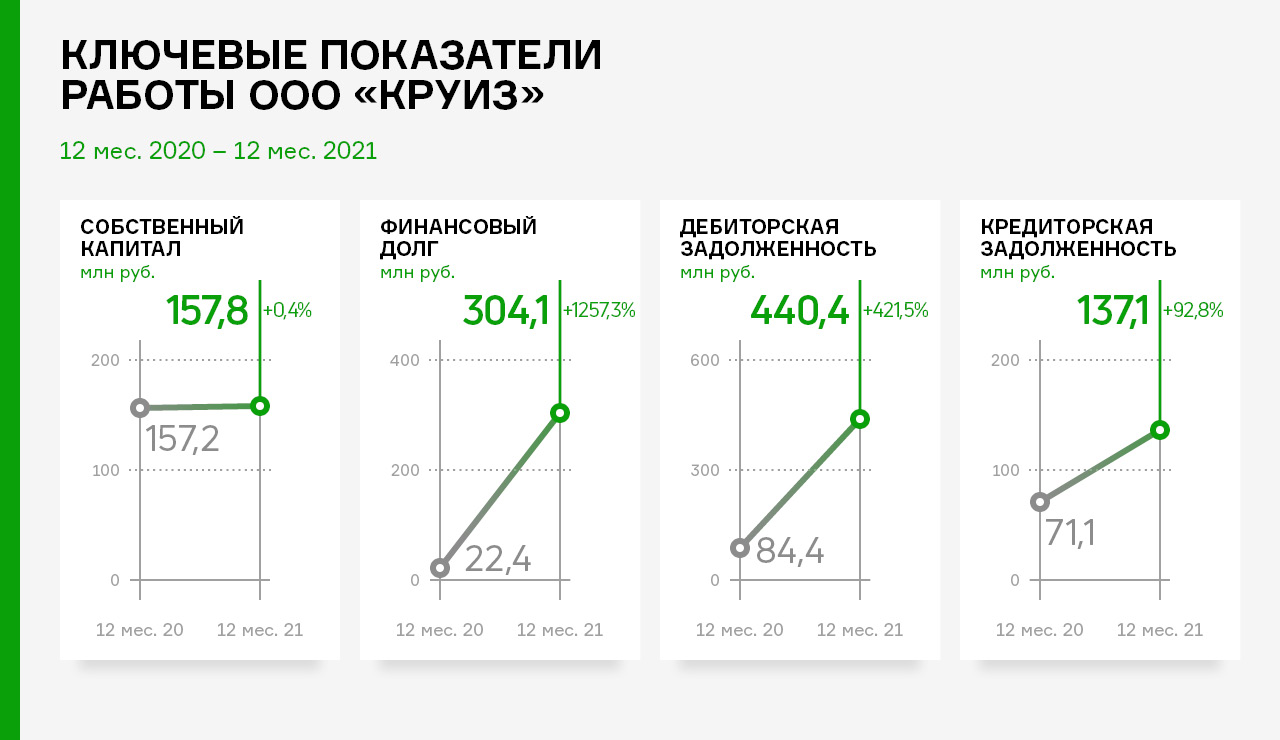

За отчётный 2021 год эмитент существенно нарастил масштаб деятельности, что также нашло отражение в балансе. Ниже приведен аналитический обзор наших аналитиков по итогам 2021 г.

Рост активов в основном пришёлся на дебиторскую задолженность, профинансированную за счет увеличения финансового долга (в большей части за счет облигационного займа). Собственный капитал в объеме 157 млн руб., в основном, сформирован за счет переоценки нематериальных активов, которая была проведена в 2019 году.

Финансовый долг ООО «Круиз» на 31.12.2021 года составил 304 млн руб. (150 млн руб. — три облигационных займа, 40 млн руб. — заём ИП Громов и 114 млн руб. — кредит ПАО «ТКБ Банка» в рамках кредитной линии на общую сумму 689 млн руб., открытой между банком и ООО «Круиз» в ноябре 2021 года в рамках долгосрочной инвестиционной программы, направленной на стратегическое развитие бизнеса «Грузовичкоф»).

В связи с отложенным эффектом инвестиций от «ТКБ Банка», показатели долговой нагрузки на 31.12.2021 г. существенно ухудшились к АППГ. Такая локальная «просадка» долговых показателей была предусмотрена финансовой моделью, в рамках которой на всём периоде действия кредитной линии предусмотрены долговые ковенанты для эмитента и сервиса «Грузовичкоф».

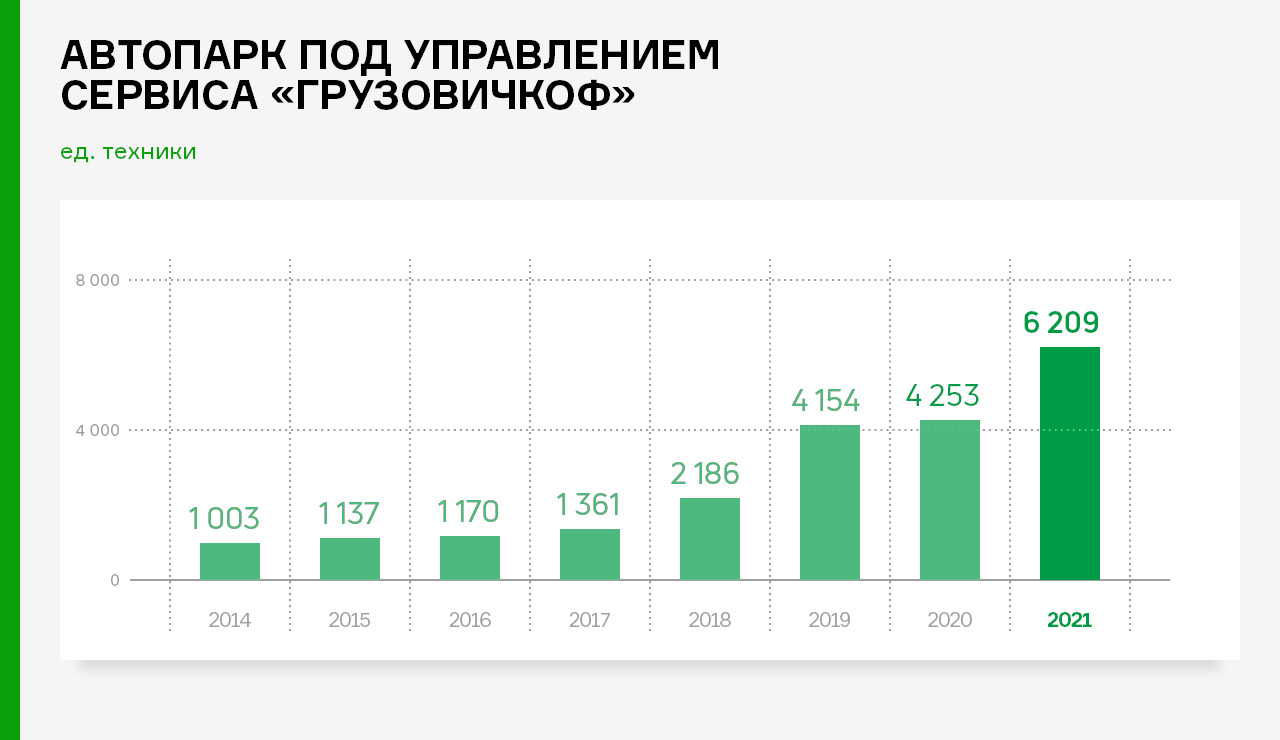

Положительная динамика роста количества автомобилей, подключённых к сервису «Грузовичкоф», наблюдается последние восемь лет. В 2020 году по причине пандемии коронавируса рост замедлился, но по мере снятия санитарных ограничений и увеличения деловой активности населения, в 2021 году произошёл прирост автопарка на +46% до рекордного значения 6 209 автомобилей.

Дебютный выпуск № 4B02-01-00447-R-001P ОТ 27.05.2019 был погашен согласно графику — 18.05.2022 г. Данный факт раскрыт на странице эмитента на сайте интерфакс.

Напомним, что выпуск объемом 150 млн руб. компания привлекала на увеличение партнерского автопарка. Облигационный выпуск находился в обращении 3 года, выплата купона осуществлялась ежемесячно по фиксированной ставке — 15% годовых.

Несмотря на кризисный период, связанный с пандемией коронавируса, ООО «Транс-Миссия» не допустило ни единой просрочки по купонным выплатам, а также за весь период размещения своевременно осуществила 8 амортизационных выплат ежеквартально, начиная с 15 купонного периода, в размере 12,5%.

«Своевременно выполнять обязательства по облигационному займу в кризисный период, не подводя инвесторов, нам удалось благодаря активной экспансии и успешной работе на новых рынках в 2021 году, ведь до этого времени сервис в основном присутствовал в Санкт-Петербурге, а сейчас „Таксовичкоф“ представлен уже в 47 городах в России, Казахстане, Таджикистане и Республике Беларусь. Тогда как многие игроки рынка такси не справились со сложным кризисным периодом, мы активно развивались. Сервис продолжает региональную экспансию, запуская новые города по уникальной модели франшизы и совместного предприятия. Например, недавно сервис открылся в Новосибирске, Анапе, Воронеже, из ближайших планов — Нижний Новгород.

И мы не намерены отступать от намеченных целей — несмотря на новые сложности, связанные с непростой нынешней геополитической ситуацией, все также основной вектор развития на ближайшие несколько лет направлен на завоевание новых городов России и стран СНГ.

Сейчас уверенности нам придает и приобретение ООО „Транс-Миссия“ активов одного из ключевых конкурентов рынка — ООО „Сити-Мобил“, т.е. конкуренция снижается, а стратегия эмитента будет связана с развитием двух брендов такси, что повлияет на улучшение качества его финансового состояния.» — комментирует директор по развитию ООО «Транс-Миссия» Анатолий Малышев.

Напомним, что недавно компания поделилась новостью о приобретении эмитентом активов серьезного игрока рынка — ООО «Сити-Мобил» (https://uscapital.ru/we/news/1631/), а также наши аналитики разобрали отчетность по итогам 2021 г. (https://uscapital.ru/we/news/1650/), отметив значительный рост GMV сервиса.

В обращении находится еще два выпуска ООО «Транс-Миссия», общим объемом эмиссии 140 млн руб.

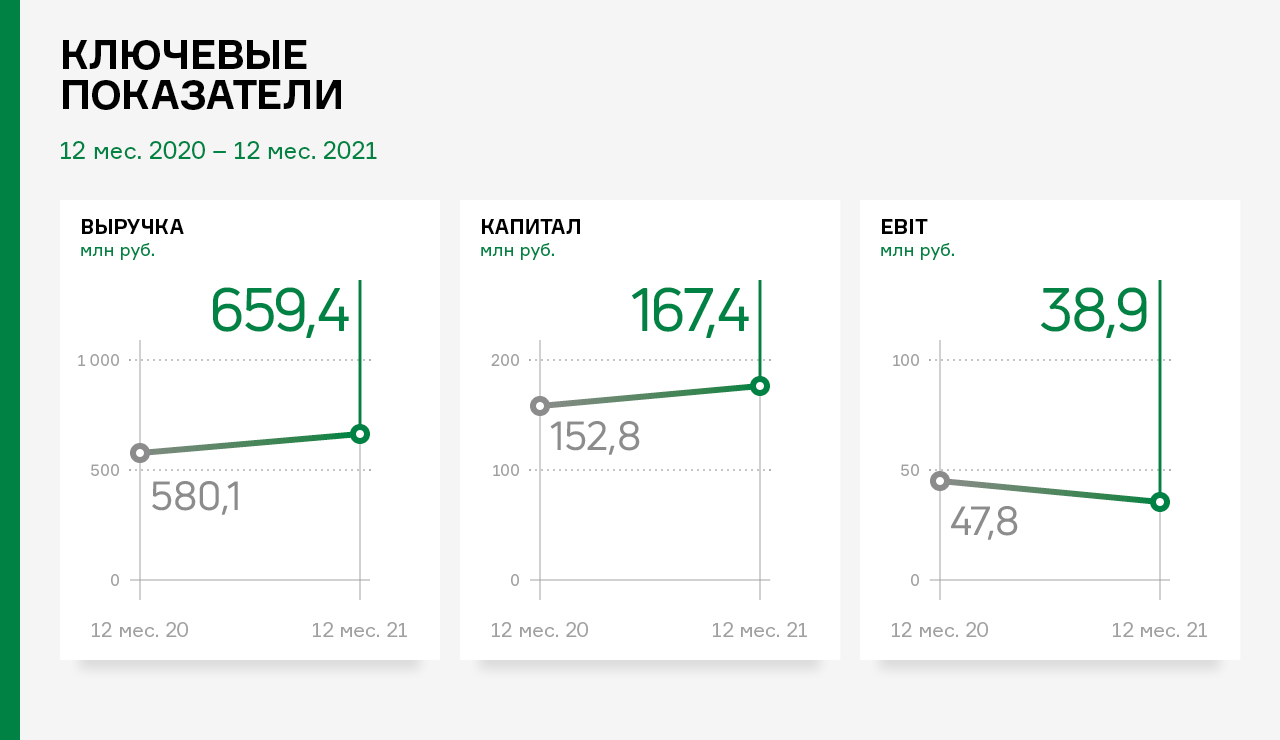

По итогам работы 2021 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 659,4 млн руб., что выше аналогичного периода прошлого года на 13,7%.

Рост связан с увеличением объемов производства и реализации продукции, также с расширением ассортимента. «Фабрика ФАВОРИТ» продолжает развитие ассортимента: наладила производство сыра халуми — новый сорт сыра уже представлен торговым сетям. В направлении спредов компания подготовила целую линейку продуктов с улучшенной формулой, без содержания некоторых ингредиентов, таких, например, как пальмовое масло. На первом этапе линейку формируют три продукта: спред в пачке, фасованное кокосовое масло и жидкий маргарин для домашней выпечки.

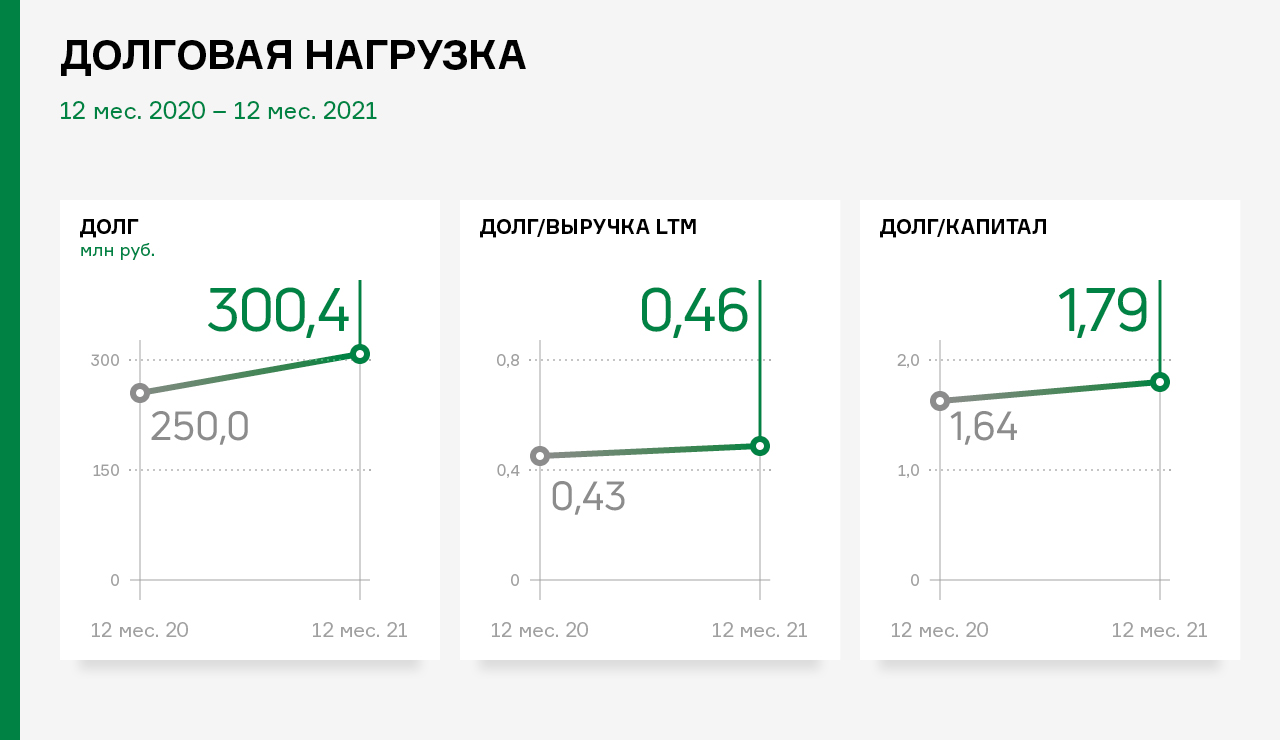

Финансовый долг компании составил 300,4 млн рублей, увеличившись на 50 млн руб. за счет привлечения облигационного займа в 4 кв. 2021 г.

Рост объемов продаж отразился на статьях баланса: валюта баланса возросла на 22,9%.

В активе рост произошел преимущественно за счет увеличения дебиторской задолженности и запасов на 31,4%.

Собственный капитал Эмитента увеличился на 9,6%: с 152,8 млн руб. на 31.12.2020 г. до 167,4 млн руб. в текущем периоде.

В текущей сложившейся ситуации эмитент оперативно работает над возникающими проблемами: зависимость от импорта в производстве сыров имеет один из элементов — закваска. В настоящее время компания взяла пробные образцы у российских поставщиков заквасок для тестирования с последующей заменой импортного элемента.

Произошло резкое удорожание цены на пальмовое масло, которое в категории спредов является основной составляющей. Спреды — одна из групп продуктов, где цены сейчас крайне неустойчивые, однако «Фабрика ФАВОРИТ» активно отслеживает ценообразование, чтобы не потерять маржинальность.

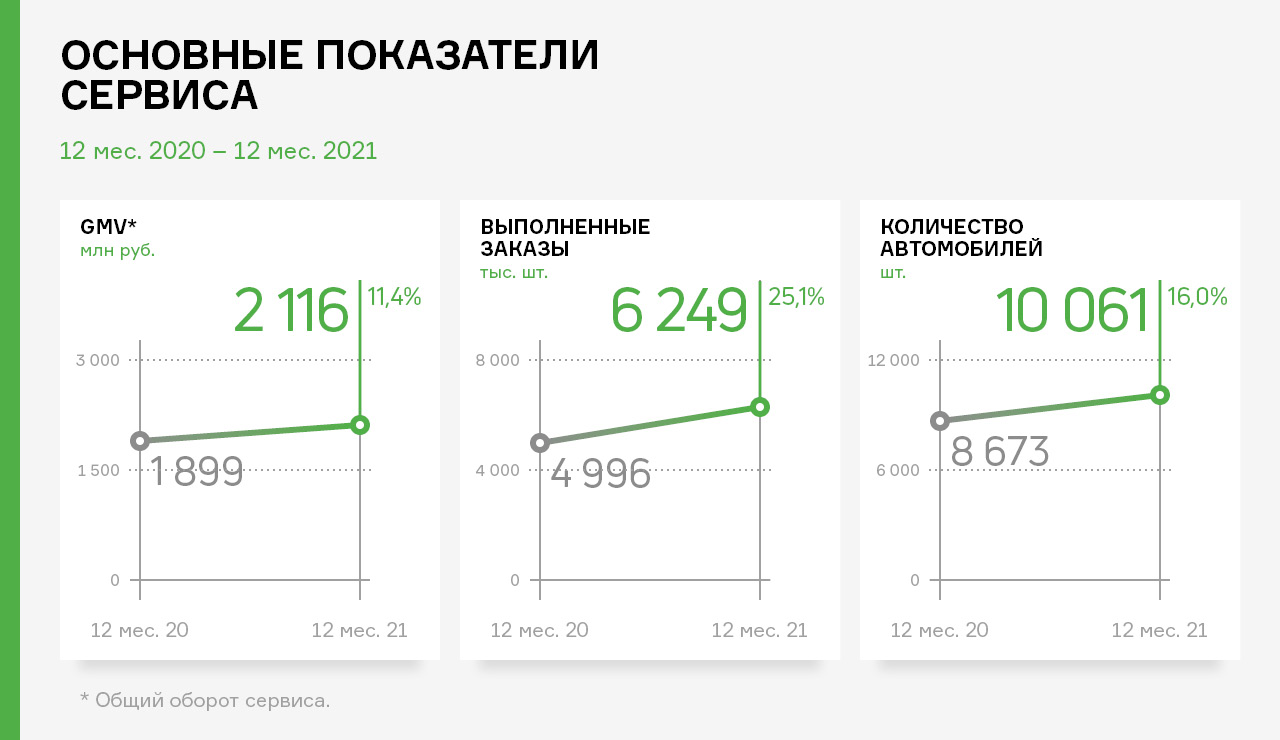

В 2021 году общий оборот сервиса (GMV) «Таксовичкоф» преодолел символическую отметку в 2 000 млн руб. и составил 2 116 млн руб., что больше значения 2020 года на 217 млн руб. или +11,4%.

Столь внушительные результаты GMV стали возможны благодаря активной экспансии сервиса в регионы России и страны СНГ, а также обновлению собственного автопарка.

Основным полем деятельности эмитента остаются Санкт-Петербург и Ленинградская область — на их долю по итогам 2021 года пришлось 53,2% GMV. На втором месте выступают регионы РФ, доля которых в структуре валового оборота сервиса за год выросла с 22,4% до 33,8%. Оставшиеся 13,0% GMV формируют страны СНГ: Казахстан, Таджикистан и Республика Беларусь.

В 2021 году состоялся успешный запуск сервиса в Республике Беларусь — город Брест, сгенерировавший более 54 млн руб. оборота сервиса за период август-декабрь 2021 года.

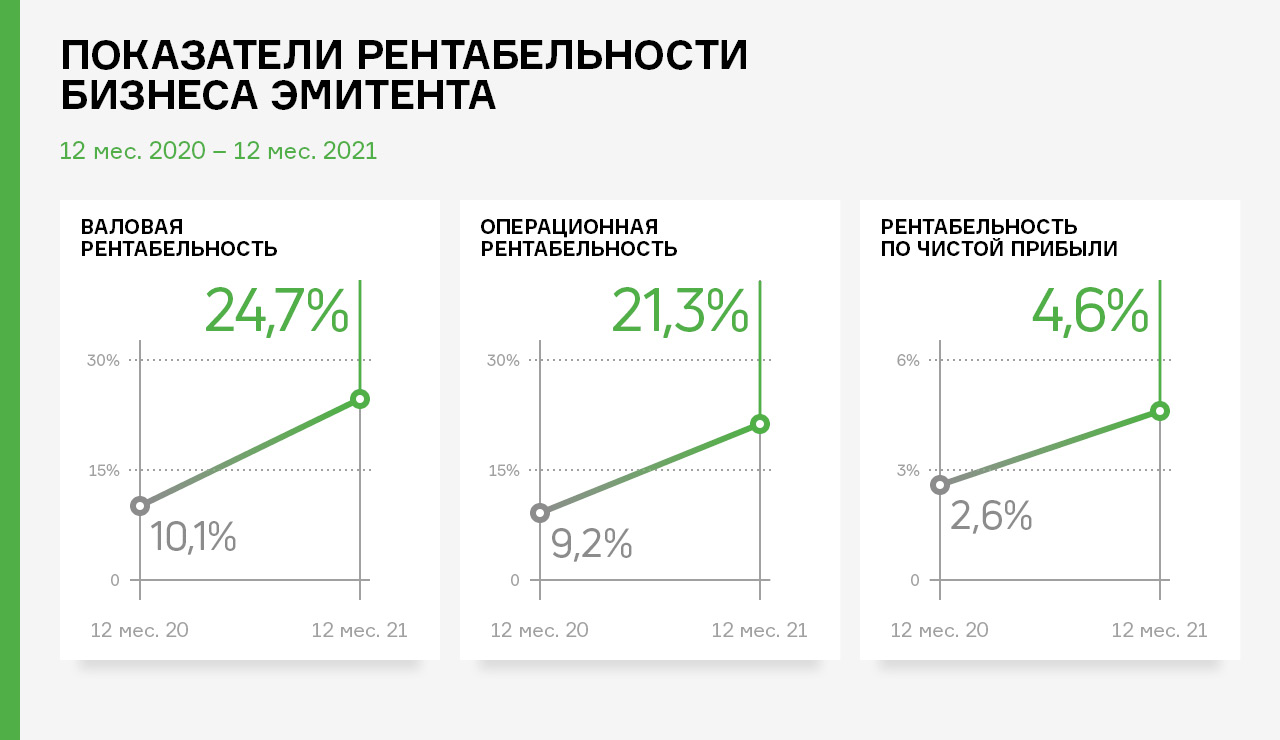

При этом, по итогам работы в 2021 году выручка эмитента уменьшилась на −33% к АППГ. Однако рост операционной прибыли за этот же период составил +55%, а EBITDA +39%. Это связано со следующими факторами:

Стратегия развития ООО «Транс-Миссия» в 2021 году направлена на развитие партнёрских программ в регионах и странах СНГ. В рамках данной стратегии был организован второй облигационный выпуск эмитента от 19.05.2021 на сумму 60 млн руб., и третий на сумму 80 млн руб. в феврале 2022 года.

Развитие бизнеса в регионах сопряжено с необходимостью больших стартовых инвестиций, финансирование которых было организовано через снижение комиссионного вознаграждения эмитента от автопарков-партнёров, что отрицательно сказалось на выручке.

Перенос затрат на партнёрские автопарки снизило себестоимость на −43,6%, что положительно сказалось на маржинальности бизнеса эмитента (операционная рентабельность выросла с 9,2% до 21,3%, рентабельность по чистой прибыли с 2,6% до 4,6%).

Оптимизация расходов эмитента за счёт передачи части операционных и капитальных затрат по развитию регионов России и стран СНГ партнёрским автопаркам положительно сказалась на рентабельности бизнеса ООО «Транс-Миссия» в 2021 году.

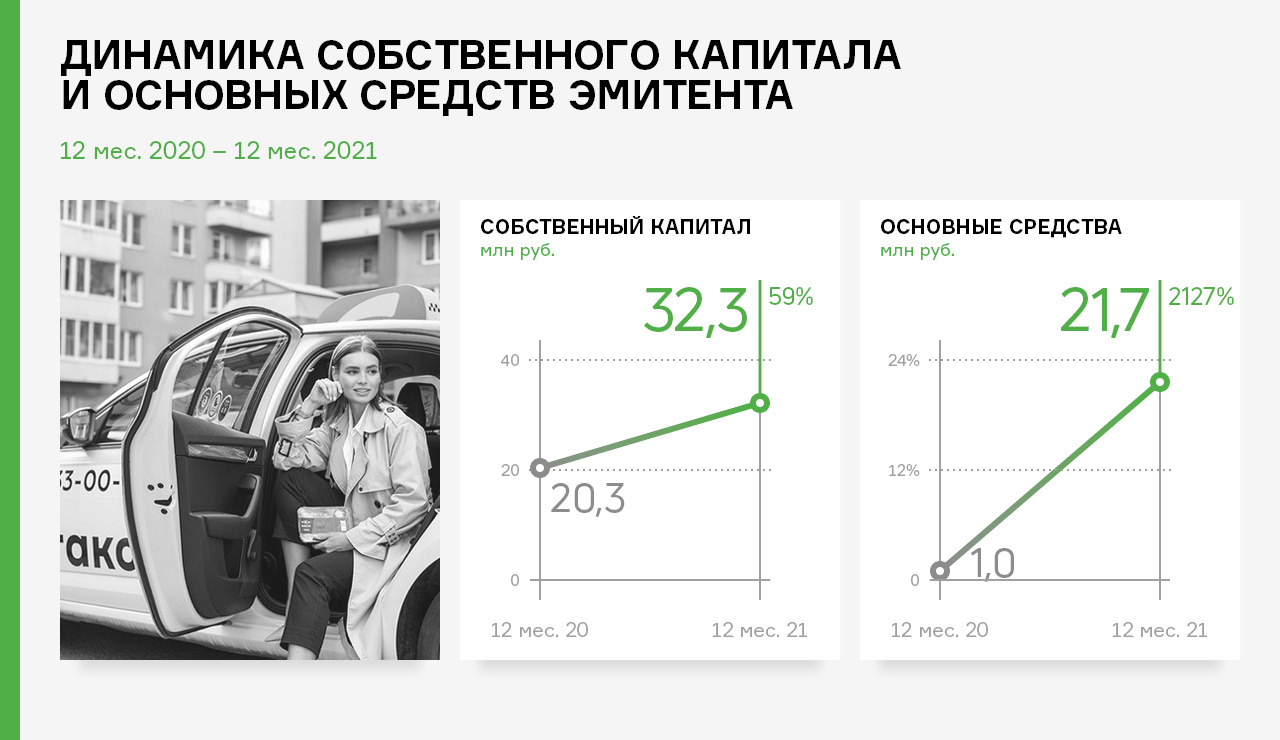

Двукратный рост показателей рентабельности за последние 12 месяцев деятельности внёс ощутимый вклад в размер собственного капитала, который вырос на +59% и составил 32,3 млн руб.

Эмитент реинвестировал капитал, сгенерированный в 2021 году, в приобретение основных средств на сумму более 20 млн руб., в результате чего автопарк ООО «Транс-миссия» пополнился 77-ю новыми и поддержанными автомобилями:

• Volkswagen Polo — 49 автомобилей

• Skoda Rapid — 15 автомобилей

• Hyundai Solaris — 11 автомобилей

• Renault Logan — 1 автомобиль

• Кia Rio — 1 автомобиль

Санкции, с которыми столкнулась Российская Федерация в 2022 году, оказали разнонаправленное влияние на бизнес эмитента. С одной стороны, на фоне снижения доходов населения, в отрасли ожидается снижение спроса на услуги такси, с другой стороны — некоторые игроки были вынуждены покинуть российский рынок, так 05.05.2022 была завершена сделка по передаче активов ООО «Сити-Мобил» на баланс ООО «Транс-Миссии», о чем мы сообщали ранее.

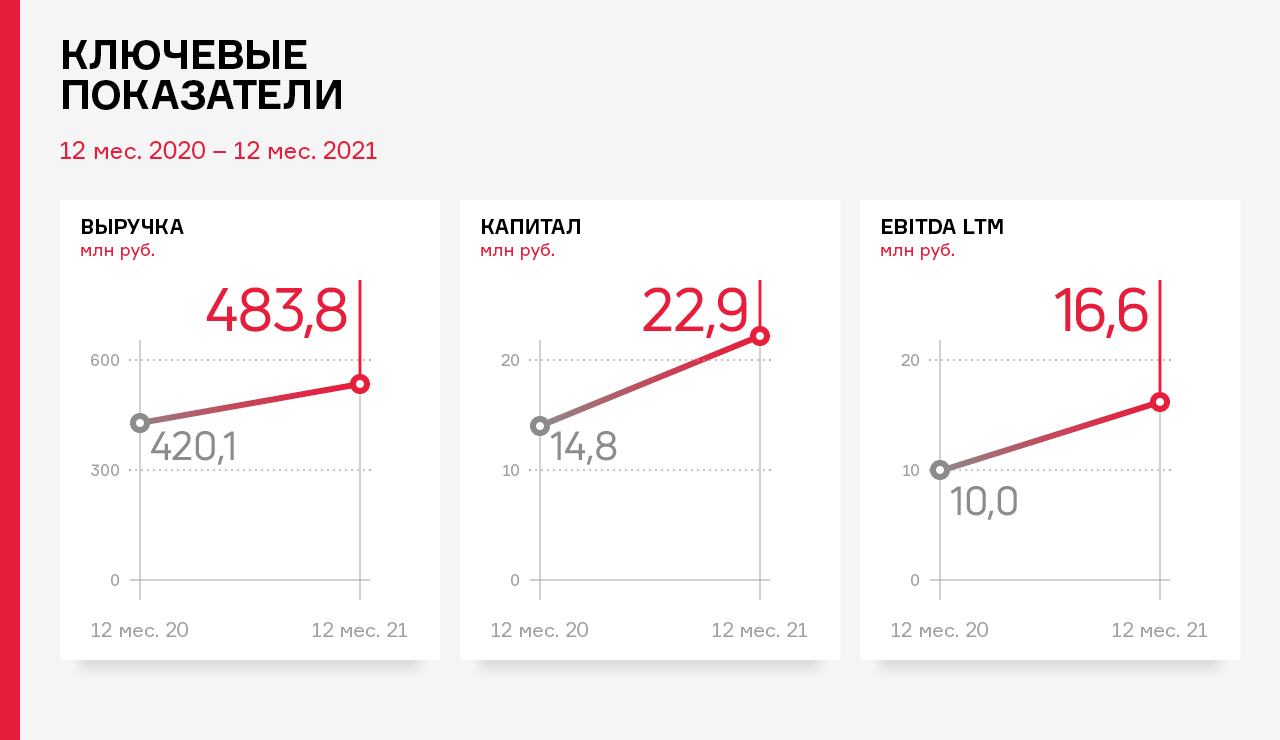

По итогам работы эмитента за 12 месяцев 2021 г. выручка составила 483,8 млн рублей, что выше уровня аналогичного периода прошлого года на 15,2%.

Рост выручки обусловлен расширением ассортимента реализуемых товаров, а также ростом цен на реализуемую продукцию. В компании отметили, что самым востребованным и самым высокомаржинальным продуктом в 2021 году стала икра трески и минтая — доля этих продуктов в производстве составляет около 40%.

Чистая прибыль по итогам работы 2021 года составила 8,1 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.12.2021 г.: дебиторская задолженность выросла на 26,8%, собственный капитал — в полтора раза. В целом структура баланса ликвидна, на 31.12.2021 г. коэффициент текущей ликвидности составил 3,56, что является значением выше среднего отраслевого.

Текущий финансовый долг составил 205,7 млн рублей, при этом долг перед собственником эмитента составляет 147,9 млн. рублей, внешний долг — 57,8 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене.

Ключевые задачи для ООО ПК «СМАК» на 2022 год — оптимизация цен и процессов, автоматизация, повышение устойчивости бизнеса в целом. Работа будет направлена на удержание позиций и нивелирование влияния кризиса.

Эмитент ООО «Транс-Миссия» — центральное юридическое лицо сервиса «Таксовичкоф» — совершило крупную сделку: заключило рамочный договор на приобретение активов ООО «Сити-Мобил».

В результате сделки эмитент получает исключительные права на интеллектуальную деятельность: программы, товарные знаки, сайты, доменные имена. Точная стоимость сделки не раскрывается, однако известно, что вознаграждение по сделке составило более 25% от стоимости активов эмитента по состоянию на конец 2021 г. Активы компании на 31 декабря 2021 г. оценивались в 394,4 млн рублей. Закрытие сделки планируется во II квартале 2022 года.

Развитием проекта «Ситимобил» будет заниматься УК People&People, которая оказывает консультационные услуги эмитенту ООО «Транс-Миссия» и способствует развитию бизнеса «Таксовичкоф», в том числе помогает структурировать сделки M&A как консультант.

«По мере развития проекта мы рассчитываем на улучшение качества финансового состояния ООО „Транс-Миссия“, в частности планируем увеличить GMV — общий объем оборота эмитента до 17,5 млрд руб., а выручку — более 2,5 млрд руб. в год.» — прокомментировал Вячеслав Алексейцев, инвестиционный директор People&People.

УК People&People является инвестиционной компанией, основанной в Санкт-Петербурге, и осуществляет деятельность по консультированию по вопросам коммерческой деятельности и управления. В портфель входят 15 различных проектов из секторов логистики и транспорта, food-tech и других сфер, такие как: сервисы «Таксовичкоф» и «Грузовичкоф», «Dostaevsky», «Smekalka», «Kistochki» и др. По результатам 2021 года объем GMV портфельных компаний превысил 13 млрд. рублей, и показал прирост год к году в 30%.

Долгосрочными стратегическими целями некоторых портфельных компаний является увеличение капитализации и выход на публичный рынок. Сервисы «Грузовичкоф» и «Таксовичкоф» уже являются эмитентами на Московской бирже.

Напомним, что «Таксовичкоф» вышел на облигационный рынок в 2019 г., и сегодня в обороте находится уже три выпуска облигаций на общую сумму 290 млн руб. Компания не допустила ни единой просрочки по купонным выплатам за все время размещения и успешно погасила 7 амортизаций на сумму 131,25 млн руб. от первого выпуска, окончательное погашение которого состоится в ближайшее время — 18.05.2022 г.

О том, с чем связано решение сохранить бренд «Ситимобил» и что изменится рассказал Игорь Рудзий, CEO «People&People»:

«Услугами „Ситимобил“ пользовались миллионы россиян, которые оценили качество сервиса, поэтому компания сохранит свой фирменный стиль, особенности сервиса и ценообразование, также приложение продолжит свою работу в прежнем режиме.

Главная причина сохранения бренда в том, что мы выступаем за честный бизнес и здоровую конкуренцию между всеми игроками рынка. Доминирующее положение одного игрока и монополизация рынка такси пагубно отразилась бы на водителях, клиентах и ценообразовании отрасли, в целом.

Клиенты смогут продолжать использовать несколько приложений, сравнивать цены и специальные предложения, помогая сервисам бороться за лучшее качество оказания услуг. Мы хотим, чтобы водители, выходя на линию, хорошо зарабатывали и не зависели от одного сервиса. Мы против неподъемных комиссий от агрегатора, поэтому не будем повышать действующий процент сервиса, а в некоторых регионах даже пересмотрим его в пользу водителей.

При этом, мы имеем разработанный план того, как сделать Ситимобил высокорентабельным бизнесом при сохранении хорошего дохода для водителей и достойного сервиса для клиентов. „Ситимобил“ продолжит региональную экспансию, открывая новые города присутствия. Будут появляться новые продукты и услуги, такие как грузовое такси, сервис переездов и доставки. В планах появление тарифов с грузовыми автомобилями, например, СитиГруз или СитиТрак, СитиЛогистика.».

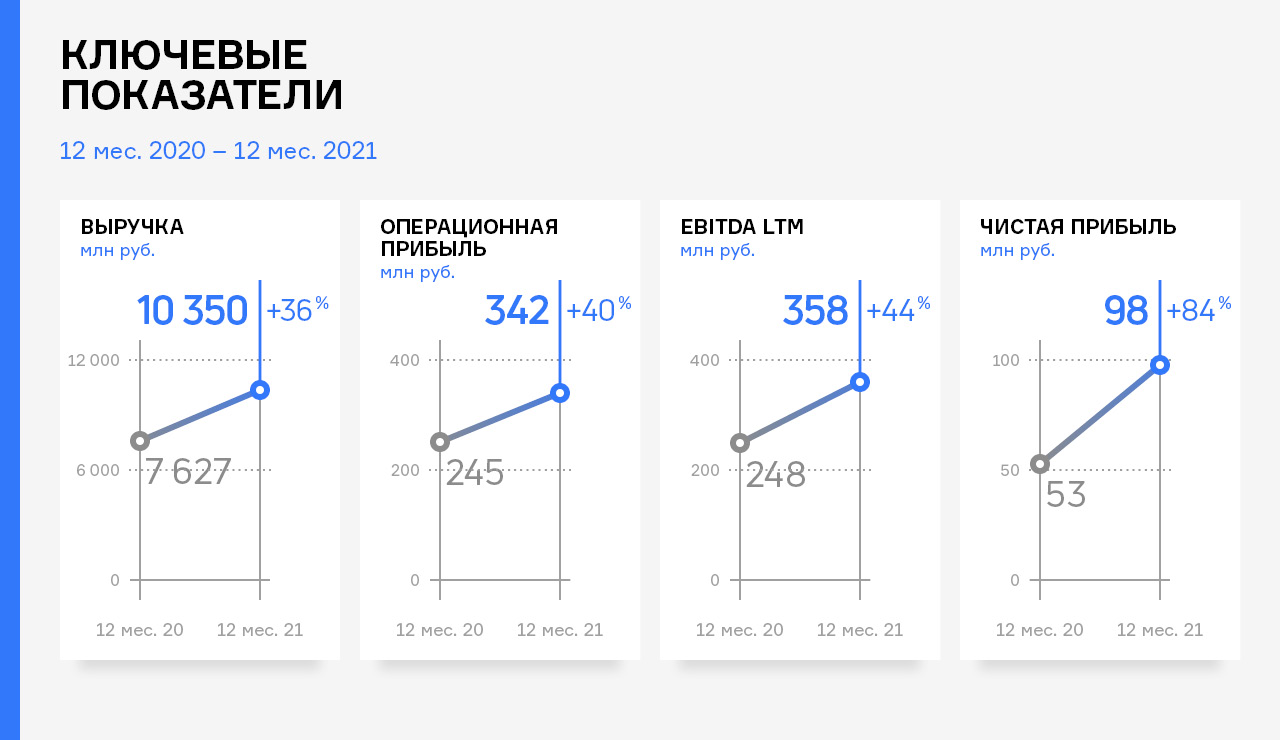

В 2021 году ООО ТК «Нафтатранс плюс» продемонстрировало рекордные показатели по выручке, впервые в своей деятельности преодолев отметку в 10 млрд руб. с показателем 10,35 млрд руб., что выше значения 2020 года на +35,7% или на +2,72 млрд руб.

Увеличение выручки оказало положительный эффект на прибыльность эмитента: рост операционной прибыли составил +39,9% к АППГ, EBITDA LTM +44,2%, а чистой прибыли +83,9%.

Столь значительное усиление основных финансовых показателей стало возможным благодаря одновременному влиянию нескольких основных факторов:

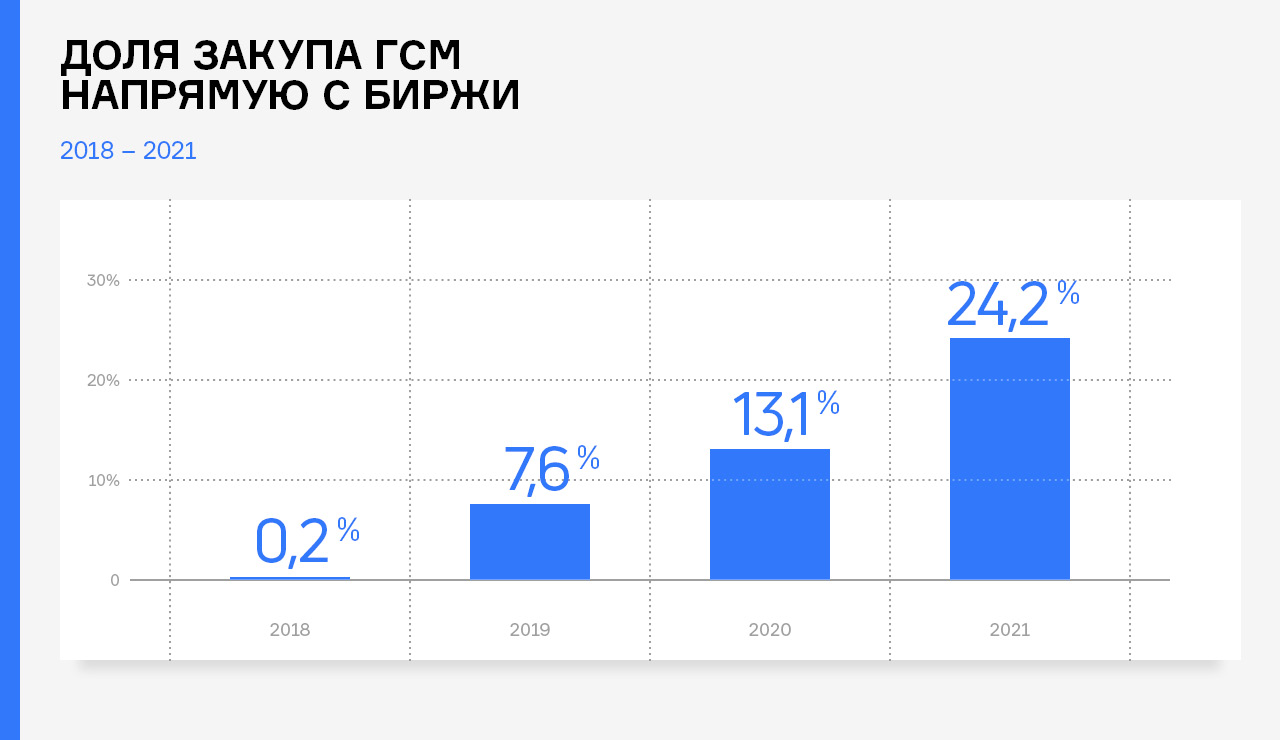

• Увеличения объёмов закупаемого топлива на Санкт-Петербургской Международной Товарно-сырьевой Бирже для исключения из цепочек поставок мелких посредников. Доля закупа нефтепродуктов напрямую с Биржи ежегодно удваивается и по итогам 2021 года составила 24,2%.

• Оптимизация кредитного портфеля.

• Расширение автопарка ООО ТК «Нафтатранс плюс» совместно с компаниями-партнёрами. За 2021 год было приобретено 81 транспортное средство (подробнее на слайде 3).

В марте 2021 года ООО ТК «Нафтатранс плюс» успешно разместил третий облигационный заём на сумму 500 млн руб. Привлечённые средства эмитент направил на частичное погашение банковских кредитов (АО «БКС Банк» и АКБ «Металлургический Инвестиционный Банк») на общую сумму 235,8 млн руб. Общий финансовый долг при этом увеличился на 251,1 млн руб. и составил 2,22 млрд руб.

Остальные средства были направлены на увеличение объёмов закупа нефтепродуктов, а также расширение автопарка ООО ТК «Нафтатранс плюс» совместно с компаниями-партнерами.

Стоит отметить, что рост выручки и маржинальности бизнеса, показанные эмитентом в 2021 году, оказали существенный положительный эффект на основные показатели долговой нагрузки.

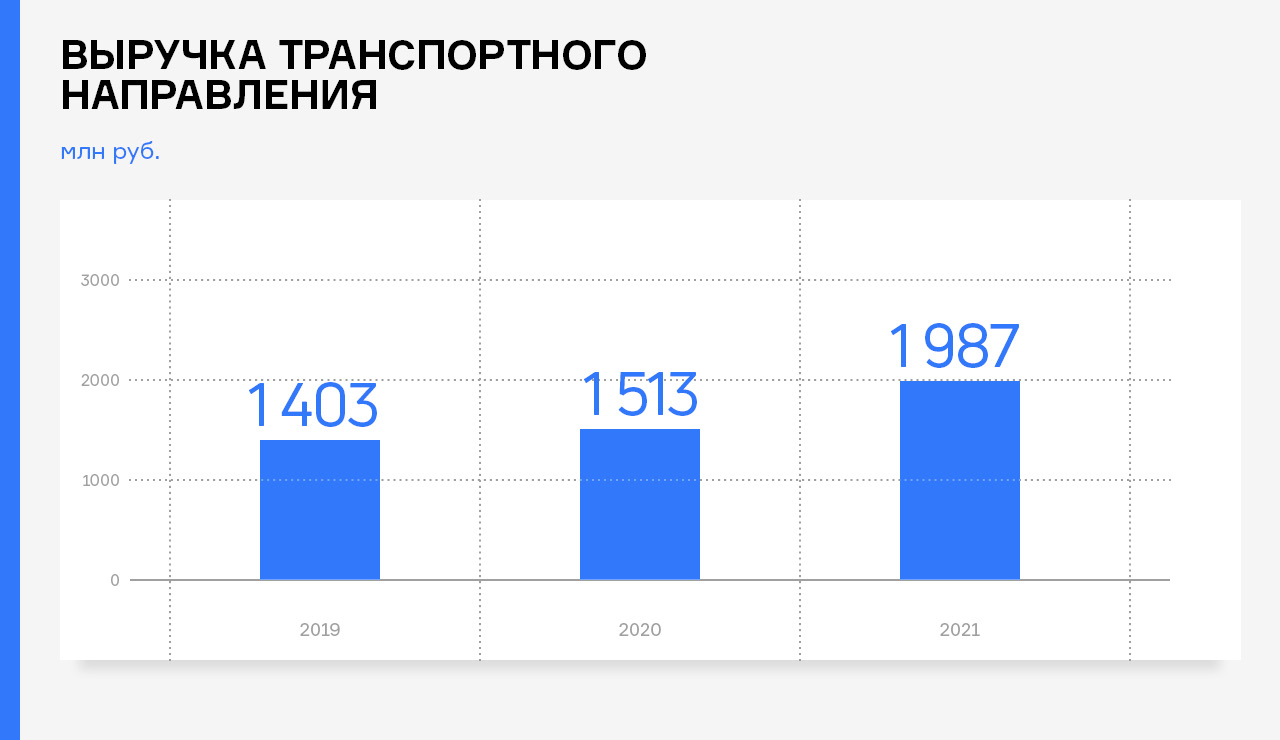

Ощутимый вклад в результат деятельности эмитента в 2021 года внесла деятельность транспортного направления. За календарный год ООО ТК «Нафтатранс плюс» совместно с компаниями-партнёрами увеличили автопарки в обоих регионах своего присутствия на 81 единицу, в результате чего общий размер автопарка достиг 346 транспортные единицы.

Автопарк новосибирского транспортного направления пополнился на 53 транспортных средства, в первую очередь за счёт рефрежераторов (+23 единицы) и цистерн для перевозки пищевых продуктов (+14 единиц). Московское транспортное направление расширило ассортимент предоставляемых услуг в части оказания услуг по перевозке кислорода и иных газов, для чего закупило в 2021 году 20 тягачей.

Среднегодовой прирост автопарка за три последних года составляет +46 единиц в год или 18%. Это напрямую сказалось на доходности транспортного направления, развиваемого совместно с компаниями-партнерами, выручка которого в 2021 году выросла на 31% к 2020 году и составила 1 987 млн руб.

***

Санкции начала 2022 года негативно сказались на долговой нагрузке ООО ТК «Нафтатранс плюс» в части поднятия процентов по кредитным договорам, ставка по которым привязана к ключевой ставке ЦБ. Для уменьшения данных кредитных рисков эмитент в период с 1 кв. 2021 — 1 кв. 2022 перераспределил долговую нагрузку из краткосрочных кредитов в долгосрочные облигационные займы на сумму 235,8 млн руб. При этом, часть действующих кредитных договоров застраховано от повышения ключевой ставки. В целом, ситуация не является критичной и находится под контролем.

Операционная деятельность эмитента в первом квартале 2022 года не претерпела существенных изменений, поскольку эмитент работает на внутрироссийском рынке нефтепродуктов, с условно-постоянным спросом на свою продукцию.

«Юнисервис Капитал» известный в качестве организатора долговых программ, также является эмитентом. По итогам 2021 года финансовые показатели компании значительно улучшились относительно аналогичного периода прошлого года.

По итогам работы за 12 месяцев 2021 года выручка эмитента составила 17,3 млн руб., что выше аналогичного периода прошлого года практически в два раза. Собственный капитал на 31.12.2021 г. зафиксирован на уровне 50,0 млн руб., тогда как в аналогичном периоде прошлого года — 45,4 млн руб. За анализируемые периоды наблюдается значительный рост прочих доходов и расходов, которые формируются в виде торгового оборота с ценными бумагами.

Основной доход компании формируется за счет разницы между прочими доходами и расходами от инвестиционной деятельности по операциям с ценными бумагами, значимая доля финансового долга сформирована партнерскими компаниями и представляет собой как краткосрочные, так и долгосрочные займы.

Основные активы компании являются высоколиквидными вложениями в ценные бумаги, а также в партнерские компании.

Основные средства представлены собственным объектом коммерческой недвижимости: 5-ти этажным офисным зданием в центре г. Новосибирска.

Чистый финансовый долг — положительный: внешний долг является целевым и обеспечен ликвидными и залоговыми активами.

При планировании деятельности на 2022 год в связи с изменившимися внешними обстоятельствами, компания смогла определить точки роста: на первый план выходит консалтинг в части оценки инвестиционных проектов, юридические и информационно-аналитические услуги.