Компания уверенно продолжает экспансию на рынок фастфуда, используя франшизу. Предварительный договор об открытии заведений заключен с бизнесменом из Дубаи. Подписано франчайзинговое соглашение о запуске «Дядя Дёнер» в Саудовской Аравии. С августа павильоны быстрого питания начали работу в Магнитогорске, а с прошлой недели — в девятом по численности населения городе России.

Очередное заведение «Дядя Дёнер» открылось в минувшую пятницу, 5 октября. Партнер сети рассчитывает на успех, поскольку Самара — динамично развивающийся мегаполис с положительными социально-экономическими показателями. Оборот розничной торговли в регионе растет. По данным Росстата, за первое полугодие 2018 г. он составил 307,6 млрд рублей (+4%). Из них на пищевые продукты приходится 49%. Организации общественного питания Самарской области реализовали продукции на 12,7 млрд рублей. Это на 7% больше, чем за 6 мес. 2017 г.

К слову, оборот розничной торговли в НСО — родине «Дяди Дёнера», где представлено больше половины всех филиалов сети, в первом полугодии составил 235 млрд рублей или 84,3 тыс. рублей на одного жителя области. При этом показатель ежегодно демонстрирует рост, что позволяет сети успешно развиваться в крупнейшем городе Сибири на протяжении девяти лет.

До конца года «Дядя Дёнер», помимо Ближнего Востока, должен появиться в Чите, Воркуте, Сургуте, Иркутске, Калининграде и Нерюнгри.

В России по инициативе Центробанка появится две категории инвесторов-физлиц, каждая из которых будет иметь свою внутреннюю градацию в зависимости от капитала, уровня подготовленности и опыта использования финансовых инструментов.

Особо защищаемый неквалифицированный инвестор— это человек, только открывший брокерский счет или клиент с суммой на счете менее 400 тыс. руб.

Человек с высшим экономическим образованием или обладающий более 400 тыс. руб. — простой неквалифицированный инвестор. Для этой группы будут доступны самые надежные ценные бумаги первого и второго котировального уровня. Другие инструменты такой инвестор сможет использовать только после письменного уведомления о принятии риска. Есть и другой вариант — сдать соответствующий экзамен на бирже и пройти повторный тест у брокера.

У особо защищаемых неквалифицированных инвесторов тоже останется возможность купить рисковые активы, но регулятор ограничивает сумму сделки до 50 тыс. руб. либо предлагает сдать отдельный экзамен по каждому дополнительному инструменту.

Квалифицированные инвесторы, по требованиям ЦБ, должны иметь:

квалификационный аттестат;

либо положительный опыт инвестирования от 1 года;

либо опыт работы по профилю в финансовой организации не менее двух лет;

либо не менее 10 млн руб. на брокерском счете.

Если опыта или капитала не хватает, недостаток можно компенсировать положительным результатом специализированного онлайн-экзамена.

Напомним, дорожную карту по обеспечению безопасности инвестиций Банк России разрабатывал с 2016 года. Количество частных инвесторов растет, но оно не особенно коррелирует с грамотностью и готовностью верно оценивать свои силы и биржевые риски. Поэтому, казалось бы, ЦБ действует «во благо». Однако, как это в последнее время часто бывает (вспомним «пакет Яровой», повышение пенсионного возраста, рост НДС на 2%...), за внешне позитивными намерениями кроется вполне себе ясная, выгодная только госбюджету цель. В данном случае, в ЦБ внимательно проанализировали объемы и структуру рынка и увидели, что заметными темпами растет облигационный рынок — люди уходят из банков с их минимальными депозитными ставками, которые не покрывают даже половины реальной инфляции, и вкладываются в корпоративные облигации с высокой доходностью.

Стоит отметить, что ЦБ сам открыл дверь на этот рынок, существенно упростив возможность эмитентам выходить с облигационными займами через биржу. Но теперь, когда поток инвесторов начал заметно прирастать, а государство обложено западными санкциями со всех сторон и лишено возможности привлекать внешний капитал, ЦБ решил этот поток перенаправить на государственные цели — в ОФЗ и субфедеральные облигации. Из чего это следует? Из того факта, что теперь от биржевых и корпоративных облигаций отсекаются инвесторы с небольшим капиталом — те самые, которые сегодня формируют значительный спрос на бумаги «третьего эшелона».

Однако, как показывает практика, риск по госинструментам (даже ОФЗ), которые выступают в качестве альтернативы, высок и заключается в падении цены: любой внешний фон, связанный с ужесточением санкций, вызывает заметное падение котировок ОФЗ. И непрофессиональный инвестор в мгновение может потерять часть своего капитала, даже инвестируя в гособязательства. В лучшем случае, вложения окажутся замороженными на очень длительный срок. Как рассказал недавно Герман Греф, даже Сбербанк понес значительные потери на ОФЗ.

Безусловно, инвестиции в корпоративные облигации более рискованные с точки зрения возможного дефолта, но они краткосрочные, менее подверженные ценовым колебаниям и значительно более доходные.

Ограничения возможностей инвестирования — не лучшая инициатива. Ведь те компании, что проходят биржевой фильтр, без всяких законодательных новелл обязаны доказывать свою состоятельность и устойчивость. Иначе они просто не смогут осуществить эмиссию. Гораздо больше проблем для инвесторов создают так называемые «МММ-проекты»: криптофонды, МФО и «кооперативы», которые привлекают средства частных лиц под огромные, просто нереальные проценты (60% и более годовых). При этом опасность ICO в ЦБ признают: по данным регулятора, до 90% всего первичного предложения криптовалют имеет признаки мошенничества. В то же время микрофинансисты уже давно под контролем Банка России, однако это не мешает им буквально обирать население, используя не самые прозрачные схемы привлечения средств и их последующего вывода. А посему аргументация Центробанка в части заботы об интересах частных инвесторов выглядит неубедительно.

«Юнисервис Капитал» за 9 месяцев привлек свыше 2,45 млрд руб. За 3-й квартал размещено более 1,2 млрд рублей.

Объем инвестиций в наш собственный проект по трейдингу нефтепродуктами — «Юниметрикс» — составил 800 млн рублей. Компания закупает ГСМ на Санкт-Петербургской бирже, хранит запасы на партнерской нефтебазе и поставляет клиентам — сетям АЗС в центральной части России. Средняя оборачиваемость сделки составляет 35 дней, доходность инвесторов — 12,5% годовых, проценты выплачиваются каждые 40 дней.

«Средневзвешенная доходность программ сократилась с 15% до 13% годовых. Это обусловлено общим снижением ставок в экономике — доходность депозитов не превышает 7% годовых, и размером ставки по трейдинговому проекту на рынке ГСМ, который получил существенный объем финансирования в третьем квартале. При этом все инвестиции обеспечены ликвидным топливом и зафиксированными контрактами с клиентами, — комментирует генеральный директор „Юнисервис Капитал“ Алексей Антипин. — Вместе с тем остаются и высокодоходные программы со ставками 14-18% годовых».

В 3-м квартале также привлечено 110 млн рублей во внебиржевые беззалоговые программы. В частности, фонд прямых инвестиций продолжает финансирование сети студий маникюра и педикюра KISTOCHKI из Санкт-Петербурга. «Новосибирский завод резки металла» пополнил оборотный капитал на 16,3 млн рублей с помощью секьюритизации активов.

Фонд недвижимости «Юнисервис Капитал» привлек 50 млн рублей в 3 проекта. К примеру, расширено финансирование известного застройщика в Новосибирске под залог сданных квартир и коммерческой недвижимости. Несмотря на ужесточение правил в строительной отрасли и негативную экономическую обстановку, в летний период было отмечено заметное оживление в продажах квартир.

Что касается биржевых займов, то «Первый ювелирный» (RU000A0ZZ8A2) дополнительно разместил в июле-августе облигации на сумму 34,9 млн рублей. В 3-м квартале также состоялась эмиссия облигаций ООО «Диалекс» с целью строительства логистического распределительного центра в НСО. Кроме того, Московская биржа зарегистрировала программу биржевых облигаций резидента индустриального парка «Экран», выпускающего стеклотару — ООО «Сибстекло». В процессе регистрации находится еще четыре облигационные программы российских компаний.

Благодаря размещению выпусков «Диалекс», «Грузовичкоф» (RU000A0ZZ0R3) и «Дядя Дёнер» (RU000A0ZZ7R8) совокупным объемом 410 млн рублей, «Юнисервис Капитал» — на 30-м месте из 37 в рэнкинге организаторов корпоративных облигаций России за 3-й квартал. А представительство владельцев облигаций «4финанс» и «СМСФинанс» позволило нашей компании занять 32-ю строчку из 39 рэнкинга андеррайтеров Cbonds.

Участие в XIV Международной выставке ювелирных и часовых брендов «JUNWEX Москва» позволило «Первому ювелирному» договориться о сотрудничестве с ведущими компаниями ювелирной отрасли на предмет поставки сырья. Закрепить взаимные обязательства на бумаге планируется до конца года с более чем 20 производителями и ритейлерами.

Благодаря расширению базы поставщиков и клиентов компания продолжит успешно реализовывать выбранную стратегию развития, связанную с увеличением оборотов трейдинга драгоценными металлами.

В рамках выставки «Первый ювелирный» также принял участие в заседании членов ассоциации «Гильдия ювелиров России» и в бизнес-бранче, организованном Красноярским заводом цветным металлов им. Гулидова, с которым компания начала активно сотрудничать в январе.

Кроме того, «Первый ювелирный» озвучил информационно-аналитическому журналу «Ювелирная Россия JUNWEX» свои планы и подробности долговой программы. Привлеченные с помощью облигаций инвестиции эмитент намерен направить на развитие трейдинга: закуп лома золота, его аффинаж и реализацию готовой продукции - слитков, гранул и ювелирных изделий.

С 1 января 2019 г. в России начнется форсированное повышение пенсионного возраста. Пока в стране продолжаются акции протеста, мы постараемся разобраться в экономических предпосылках данной реформы.

Бизнес не приносит должное

С 2014 г. бюджет пенсионного фонда формируется с дефицитом. Обязательные страховые отчисления составляют лишь порядка 56%, остальной объем компенсируется средствами федерального бюджета.

Причина постоянного дефицита ПФР достаточно очевидна: он недополучает средства от бизнеса.

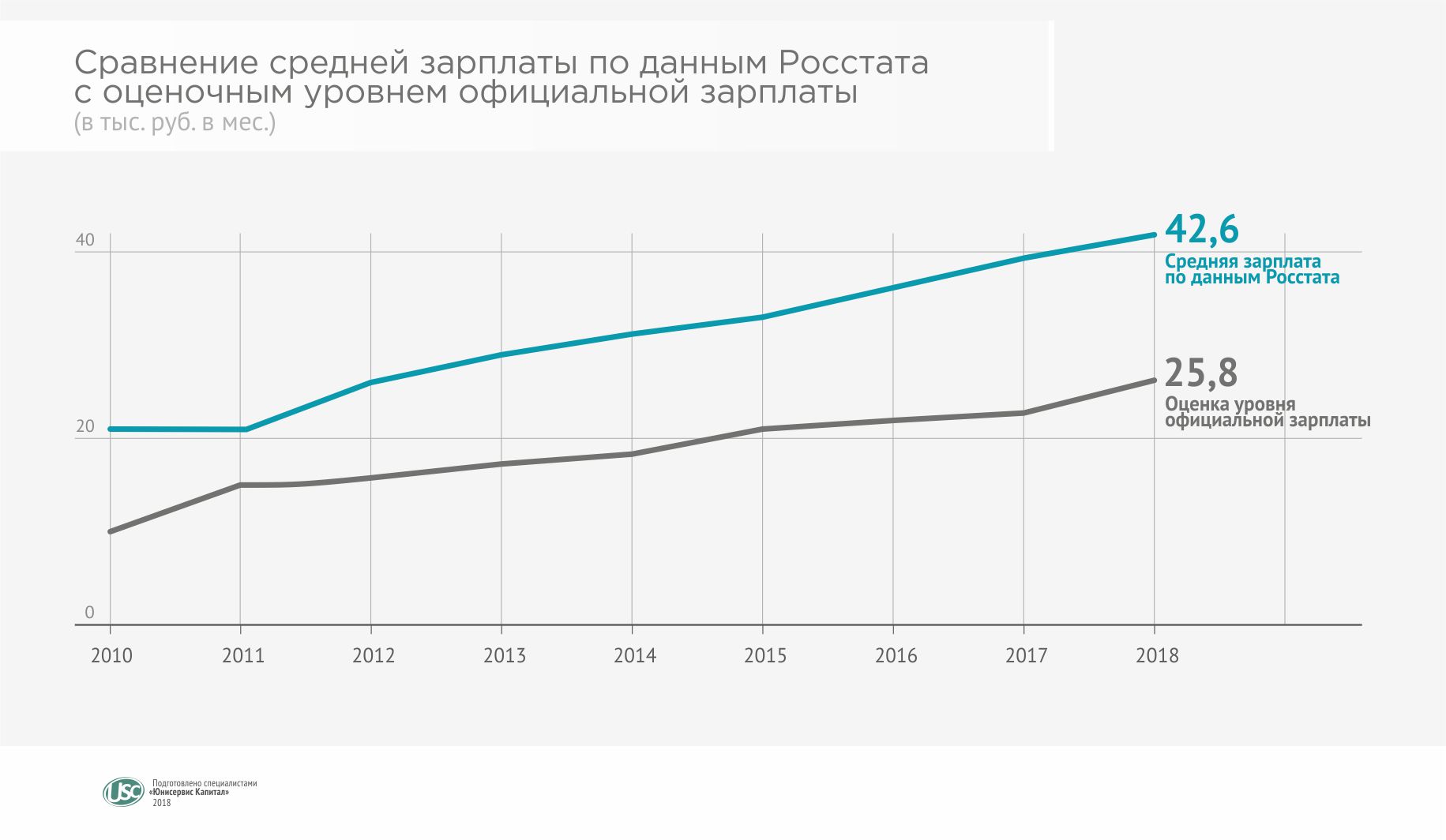

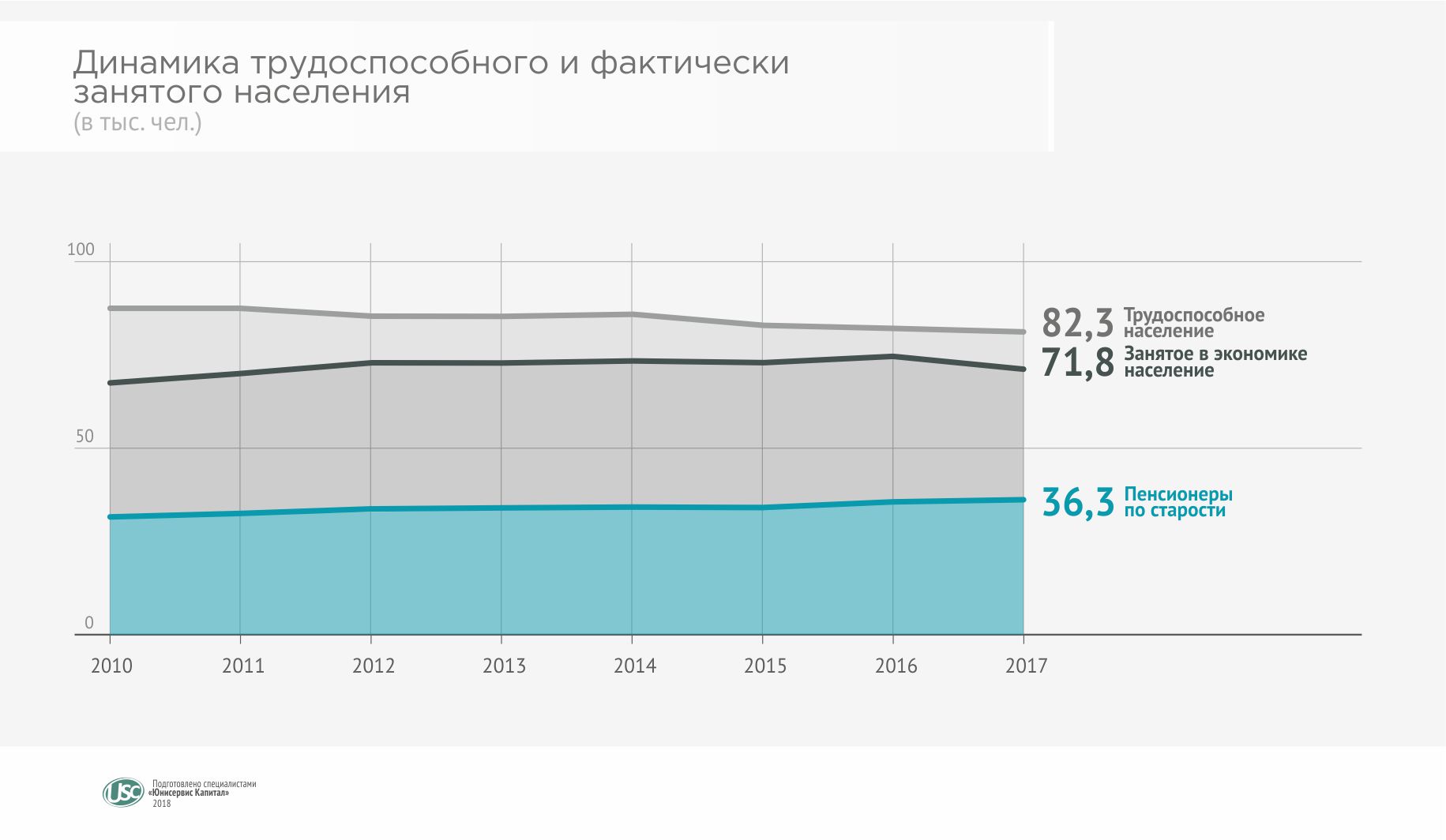

Среднегодовая численность занятого в экономике населения в 2017 г. — 71,8 млн чел. Обязательные страховые взносы за этот же период составили 4,5 трлн руб. Соответственно, отчисления на одного человека в месяц — в среднем 5,2 тыс. руб., или 22% от 23,6 тыс. руб., что и формирует оценочную официальную среднюю зарплату в 2017 г.

В то же время Росстат фиксирует фактическую среднюю заработную плату на уровне 30-40 тыс. руб. в месяц. Получается, официальная часть, исходя из объема пенсионных отчислений, по нашим оценкам, может составлять не более 40% зарплаты.

Таким образом, вероятно, бизнес пытается оптимизировать налоговую базу, сократить затраты и просто выжить в далеко не самой комфортной среде. По данным исследования Всемирного банка, Россия занимает 40-е место в рейтинге стран с наиболее благоприятными условиями для бизнеса.

Конечно, бороться с этим явлением государство продолжит, и проект по «обелению» зарплат можно ожидать в середине 2019 г. Но его реализация не гарантирует каких-либо ощутимых результатов для экономики. Особенно с учетом дополнительного повышения НДС, которое не увеличит интерес бизнеса к переводу зарплаты на «светлую сторону». А федеральные средства в большом объеме потребуются на реализацию национальных проектов в 2018-2024 гг., утвержденных президентом. Напомним, для этого в ближайшие 6 лет дополнительно потребуется около 8 трлн руб.

Поэтому приоритет был отдан более надежному инструменту. Иными словами, государство в этом вопросе решило сократить расходы ПФР, а не направить усилия на содействие бизнесу, который способен увеличить пенсионные отчисления, если бы он находился в более благоприятных экономических условиях.

Демография подкачала

Еще одно объяснение, почему пенсионная реформа была принята так быстро, заключается в демографическом аспекте. В РФ возникла устойчивая тенденция к убыли трудоспособного населения, а рассчитывать на автоматизацию труда пока не приходится. В России в 2016 г. на 10 тыс. чел. приходилось 3 промышленных робота, в Китае — 68, в США — 189, в Южной Корее (лидер рейтинга) — 631 робот.

Убыль возникает из-за того, что большая группа граждан, рожденных в послевоенный период сталинских «пятилеток» и в последующий подъем 60-70-х гг., будет выходить на пенсию в 2010-2030 гг. Но поколение, которое станет трудоспособным в это же время, рождено на стыке миллениума, где явно заметна демографическая яма. Получается, что прирост трудоспособного населения гораздо меньше количества уходящих на пенсию, если сопоставить данные рождаемости в 50-60-х гг. и в 1995-2003 гг.

Самой известной и, вероятно, самой эффективной программой, направленной на рост рождаемости, является «Материнский капитал». Программа была запущена в 2007 г., но, по предварительным данным, имела лишь кратковременный эффект в масштабах истории. На рубеже конца 2010-х годов рождаемость откатилась до уровня 2006-2007 гг. Поэтому нас ждет большой прирост пенсионеров. И государство старается хоть как-то сдержать снижение трудоспособного населения увеличением пенсионного возраста.

Были ли другие возможные пути?

Да, но все они подразумевали более сложные и продолжительные по времени решения. Прежде всего, вместо классической ошибки с «лечением симптомов» можно было вернуться к реформам, направленным на поддержку бизнеса (после провальной программы МСБ), параллельно стараясь сократить разрыв между фактическими и декларируемыми заработными платами (то самое «обеление» зарплат). Можно было бы заняться повышением эффективности работы самого пенсионного фонда, где занято 109 тыс. человек. А также, в конце концов, благоразумно подойти к вопросу реализации национальных проектов, скорректировав объемы необходимых инвестиций.

Но государству нужны громкие проекты. А ежемесячные выплаты старикам — это рутина. В заслуги себе не запишешь, в историю с таким не войдешь и медали за такое не выдашь. Следовательно, продолжать в таком же ключе нельзя. Тем более что дефицит будет только нарастать. В итоге, при наличии некоторых альтернатив, с помощью которых можно было повысить отчисления в ПФР и избежать дефицита рабочей силы, приоритет все-таки был отдан более быстрому и действенному проекту, несмотря на все социальные последствия.

Компания направила 6,2 млн руб. на авансовые лизинговые платежи, 3,7 млн руб. — на брендирование, страхование и регистрацию полученных 122 автомобилей, 5 млн руб. — на рекламную кампанию.

Основные поставщики транспорта для «Грузовичкоф» - «Мейджор Лизинг» (52 авто) и «Ресо Лизинг» (30 авто). Всего поставки осуществляют 12 компаний.

Благодаря контекстной и таргетированной рекламе удалось увеличить посещаемость сайта «Грузовичкоф» и количество звонков в колл-центр.

Стоимость привлечения одного заказа в Москве сократилась в 3 раза — с 750 руб. в 2017 г. до 243 руб. Таким образом, инвестиции в маркетинг помогли привлечь более 20 тыс. заказов, а каждый вложенный в рекламу рубль принес 13 руб. выручки.

До конца года «Грузовичкоф» планирует приобрести в лизинг еще 128 автомобилей «Газель» и «Лада Ларгус», а также оснастить АТП собственной ремонтной зоной.

До конца года в столице Саудовской Аравии Эр-Рияде откроется первое кафе под брендом «Дядя Дёнер». Сегодня генеральный директор компании Антон Лыков подписал франчайзинговое соглашение с ближневосточным инвестором, который планирует активно развивать сеть в аравийском мегаполисе.

Сделка достойна особого внимания: огромный рынок Ближнего Востока для российского бизнеса, а уж тем более для сибирского, на сегодняшний день — терра инкогнита. Тем интереснее, что «Дядя Дёнер» выбрал именно это направление для первого шага к статусу международной компании. До сих пор сеть успешно развивалась в пределах России — сегодня бренд представлен в 10 городах, ещё в 6 ведется подготовка к открытию.

Обратить свой взгляд именно в сторону Аравийского полуострова владельцев убедил партнер — компания Business Expansion, которая «наводит мосты» между российскими предпринимателями и зарубежными инвесторами. Сибирский стритфуд-проект оказался востребованным: кофейный коммерсант Ясир Бакишь намерен с его помощью завоевать саудовский рынок быстрого питания. На руку сибирякам играет эффект новизны — сейчас в этой нише присутствуют только крупные американские игроки, которые эксплуатируют просторные помещения и предлагают стандартное меню по всему миру.

— Для нас это будет нечто совершенно новое, — отмечает инвестор. — Мы наслышаны о высоком качестве российских продуктов питания. И ассортимент необычен для потребителя. Я сам лично проверял всё, что предлагает нам партнер, изучал, оценивал деловую репутацию и пришёл к выводу, что мы имеем все шансы завоевать рынок. В том числе, благодаря опыту и уникальной бизнес-модели.

В отличие от транснациональных фастфуд-гигантов, сибирская сеть придерживается более гибкой стратегии развития: небольшие точки питания площадью 20-60 квадратных метров открываются в наиболее проходимых местах на улицах города, а также на фуд-кортах больших торговых центров. Это дает возможность для быстрой окупаемости и стремительной экспансии: бренд становится узнаваемым и привычным для покупателя. Именно поэтому речь идет не об одном кафе, а как минимум о десятке точек, которые будут открываться в соответствии с согласованным графиком.

Слева направо: директор по франшизе «Дядя Дёнер» Денис Суворов, директор Business Expansion Дмитрий Антипин, предприниматель из Саудовской Аравии Ясир Бакишь, генеральный директор и основатель сети «Дядя Дёнер» Антон Лыков.

На старте в арабском варианте «Дяди Дёнера» сохранится исходное меню: шаурма, бургеры, шашлык. Однако со временем его приведут в соответствие со вкусами местного потребителя — под строгим контролем владельцев бренда. Франчайзер также берет на себя поиск поставщиков мяса, овощей и мучных изделий, а также возможностей по организации «фабрики-кухни» по образцу новосибирской — именно она обеспечивает все точки исходными ингредиентами.

При этом адаптировать дизайн под аравийский рынок компания не намерена — поменяется лишь вывеска, ее переведут на английский и арабский языки. Остальные элементы стиля останутся неизменными.

— Недавно мы заключили предварительное соглашение с партнером на открытие кафе в Арабских Эмиратах и запланировали открытие собственного офиса в Дубае, чтобы иметь возможность быть ближе и оказать партнерам полный сервис по сопровождению и поддержке, — рассказал основатель компании «Дядя Дёнер» Антон Лыков. — Кроме того, по словам господина Ясера, если все пойдет хорошо в Саудовской Аравии, то он будет рассматривать и рынки соседних стран, например, Египта. В любом случае, для нас это хорошая возможность получить бесценный опыт работы на таких огромных рынках, как Саудовская Аравия и весь Ближний Восток.

Биржевые облигации наших эмитентов, на фоне падения доходности ОФЗ, пользуются спросом среди частных инвесторов: регулярно проходят активные торги, средневзвешенная стоимость держится выше номинала.

Биржевые облигации ООО «ГрузовичкоФ-Центр» (RU000A0ZZ0R3) размещены в апреле, объем эмиссии составил 50 млн рублей, общий объем торгов за 6 месяцев — 70,4 млн рублей.

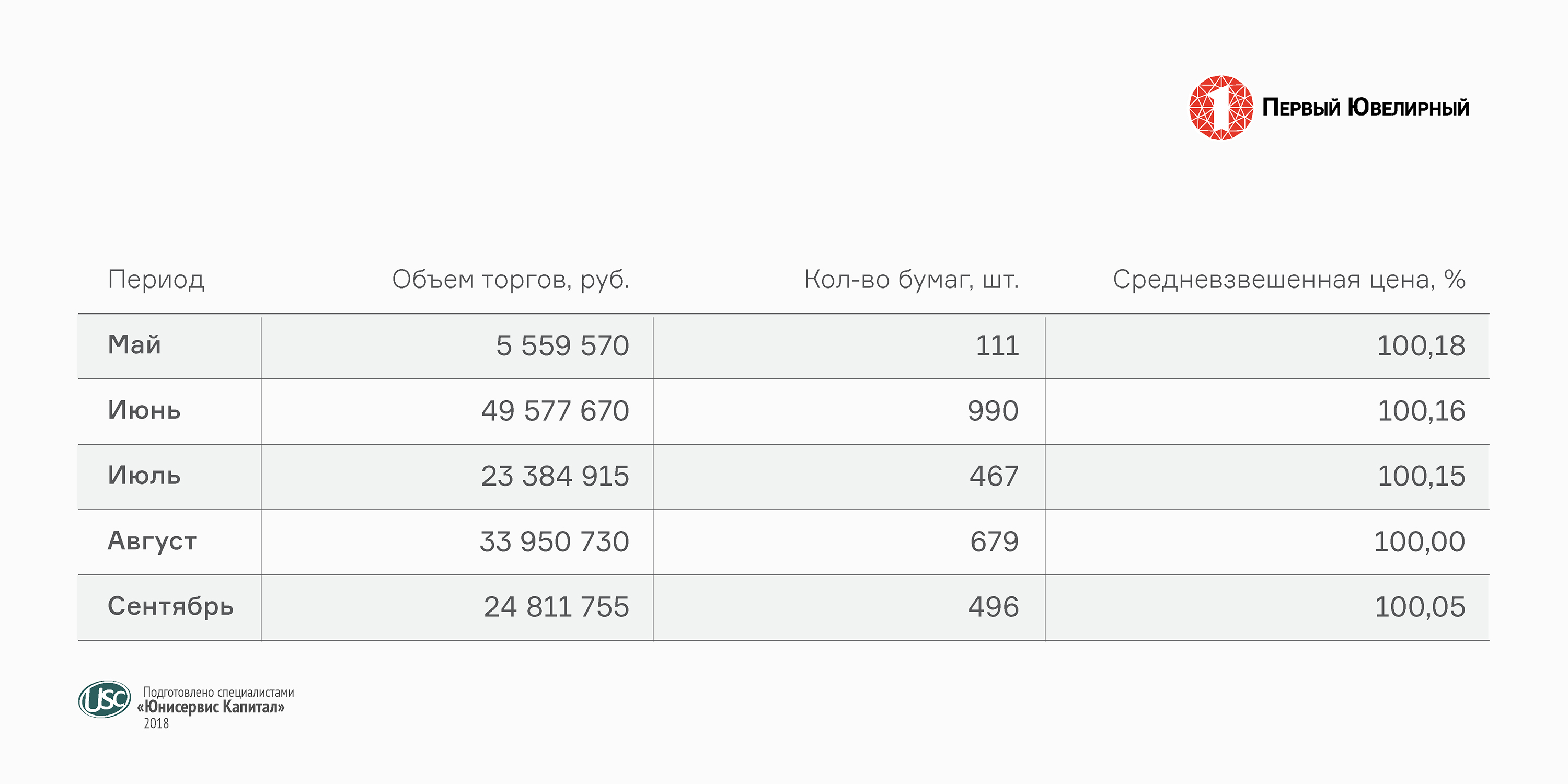

Размещение бондов ООО «ПЮДМ» (RU000A0ZZ8A2) началось 30.05.2018. Выпуск объемом 190 млн рублей размещается поэтапно. За 5 месяцев на бирже были размещены облигации на сумму 86,4 млн рублей, общий объем торгов достиг 137,3 млн рублей.

ООО «Дядя Дёнер» (RU000A0ZZ7R8) завершил размещение первого выпуска облигаций в июне, объем эмиссии — 60 млн рублей, общий объем торгов за 5 месяцев составил 83,5 млн рублей.

Четвертую программу «Юнисервис Капитал» организовал для ООО «Диалекс» (RU000A0ZZKW1). Ценные бумаги этой компании на общую сумму 300 млн рублей были размещены в начале сентября. Высокая стоимость по номиналу одной бумаги — 4 млн рублей — не предполагает активных торгов облигациями выпуска.

В планах компании «Юнисервис Капитал» помочь в размещении еще нескольких выпусков биржевых облигаций до конца года. В августе была зарегистрирована программа ООО «Сибстекло» — завода, выпускающего стеклотару на базе индустриального парка «Экран» в Новосибирске. Еще несколько эмитентов находится в процессе подачи документов на Мосбиржу.

Платеж за шестой купонный период в расчете на одну облигацию — 698,63 рублей. Выплаты по ставке 17% годовых будут осуществляться до 12-го купона включительно. Далее эмитент вправе пересмотреть доходность по двухлетнему выпуску биржевых облигаций серии БО-П01.

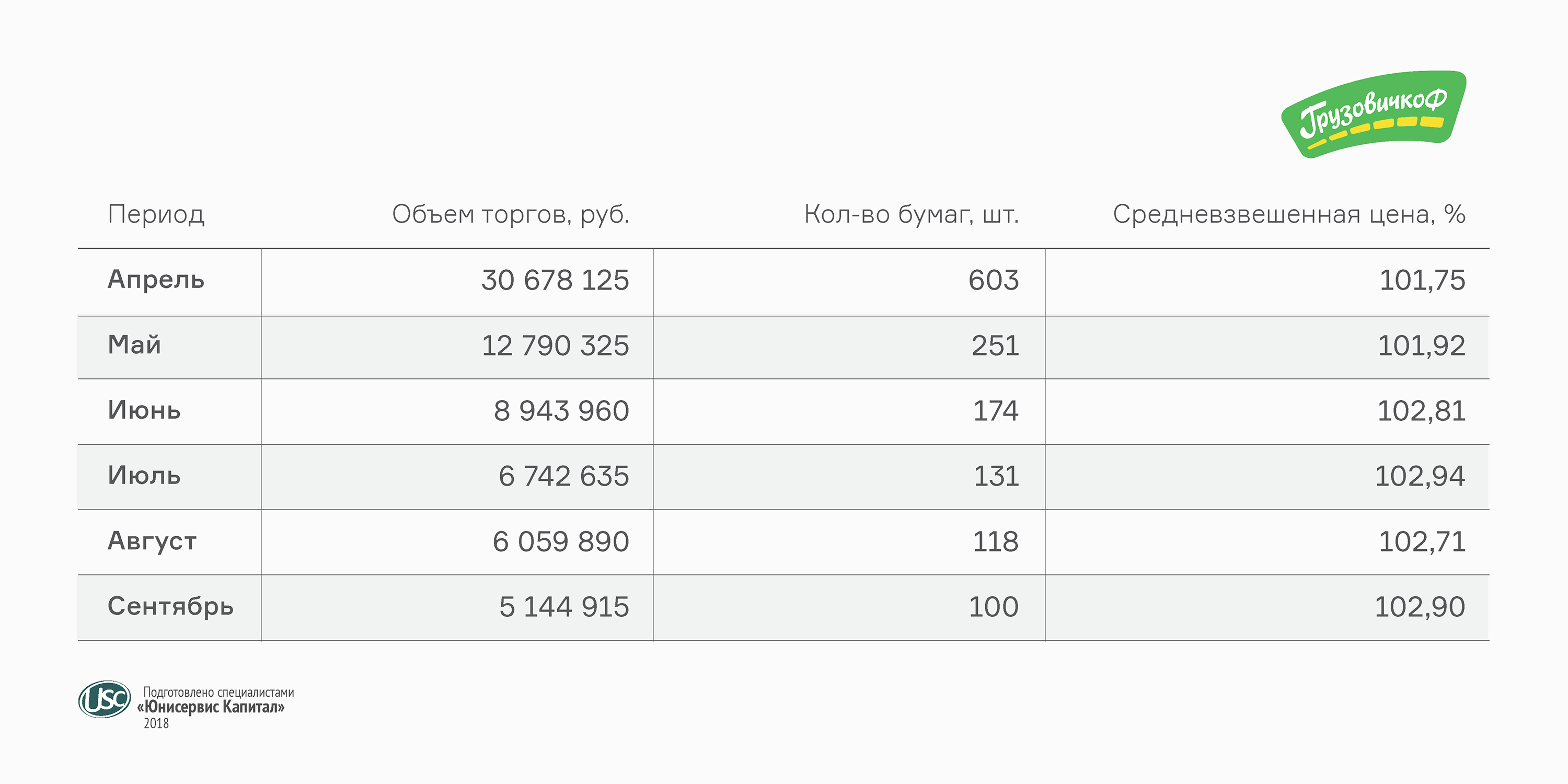

Напомним, 1000 облигаций первого выпуска «Грузовичкоф» (RU000A0ZZ0R3) были размещены на Московской бирже в апреле 2018 г. Таким образом эмитент привлек 50 млн рублей на покупку транспорта в лизинг, его брендирование и страховку, а также на пополнение рекламного бюджета. Период обращения выпуска с ежемесячной выплатой купона — 720 дней, погашение — 22.03.2020. Предусмотрена возможность досрочного погашения биржевых облигаций в порядке и на условиях, установленных п. 9.5.1 и п. 9.5.2 Программы облигаций, общий объем которой составляет 300 млн рублей.

Дебютный облигационный заем «Грузовичкоф» является высоколиквидным во вторичном обращении. Ежедневный объем торгов в сентябре в среднем составлял 281,5 тыс. руб., средневзвешенная цена — 102,92%.

По замечанию аналитиков «Юнисервис Капитал», внешняя долговая нагрузка «Грузовичкоф», сформированная лизинговыми обязательствами и облигационным займом, полностью покрывается ликвидными активами компаний группы.

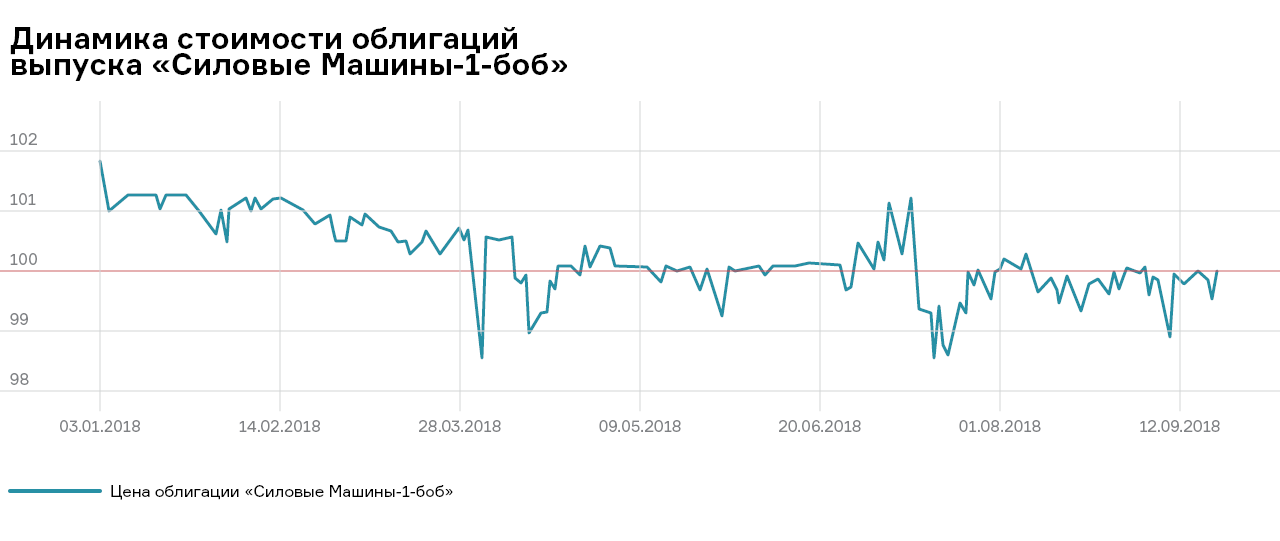

Облигации «Силовых машин» заметно упали в цене на фоне санкций Минфина США в отношении компании, которые уже привели к невозможности некоторым зарубежным клиентам оплатить выполненные холдингом заказы. До конца года эмитенту, помимо других обязательств, необходимо выплатить инвесторам около 13 млрд руб.

Мы задались вопросом, какова вероятность дефолта при текущем финансовом состоянии компании.

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Холдинг активно привлекает финансирование с целью модернизации и развития производства.

В обращении на бирже находится 7 облигационных выпусков «Силмаша» на сумму 40 млрд руб. Оферта по двум из них на 10 млрд руб. состоится уже в октябре. Также компания должна будет выплатить купоны в размере 1,7 млрд руб. в следующем месяце и 1 млрд руб. в декабре. Таким образом, до конца года только по облигационным займам компания должна погасить почти 13 млрд руб.

По нашей оценке, вероятность выкупа эмитентом по оферте большей части выпусков высока при условии, что он не сохранит ставку по купону на текущем уровне — 12,3%.

Зачастую крупнейшие эмитенты, выставившие по своим облигациям оферту в 2018 году, полностью выкупали займы, несмотря на рыночные купоны.

Выпуски «Силовые Машины-1-боб» и «Силовые Машины-2-боб» на начало сентября торгуются немного ниже номинала.

Если цена сохранится, то при оферте инвестор получит дополнительную доходность, что повышает интерес продать бумагу эмитенту по 100%. 21 сентября доходность к оферте по первому выпуску составляла 10,4%, по второму — 12,2%.

DEFAULT OR NOT DEFAULT

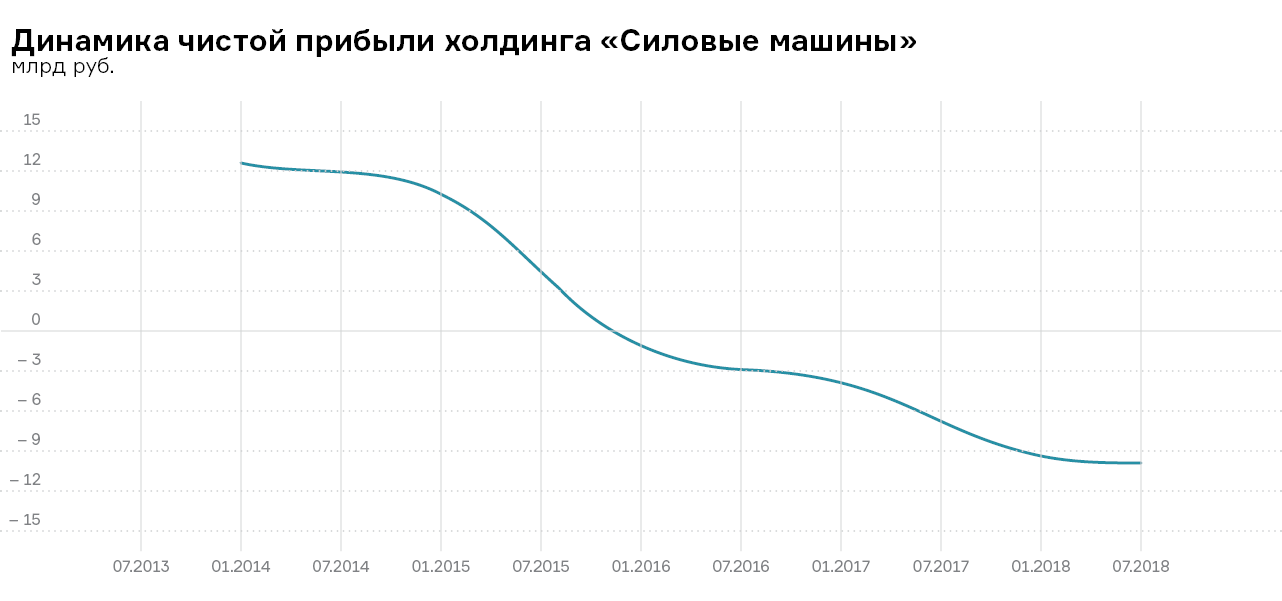

Распродажи в облигационных займах компании начались в том числе после публикации череды негативных финансовых отчетов. С 2015 г. по первое полугодие 2018 г. убытки суммарно достигли 27,1 млрд руб. Однако большую часть затрат составляют различные расходы неденежного характера: «убыток от обесценения гудвилла»*, «убыток от обесценения дебиторской задолженности», расходы на амортизацию и т.п.

*Гудвилл «Силовых машин» относится на производимую продукцию «Оборудование для производства электроэнергии». Тест на обесценение представляет собой расчет дисконтированных денежных потоков от данной продукции на срок до 5 лет от отчетной даты. Убыток возникает из-за того, что балансовая стоимость единицы превышает расчетную возмещаемую стоимость.

Поскольку величина неденежных затрат компании существенная, а выручка может значительно отличаться от денежных поступлений клиентов (ввиду долгосрочных контрактов), далее мы проведем анализ денежных потоков, которые формируются за счет предоплат, возмещенного НДС, погашения задолженностей и непосредственных доходов, которые отражаются в отчете о прибылях или убытках, и посмотрим, сможет ли эмитент пройти сложный период с октября по декабрь 2018 года, избежав дефолта.

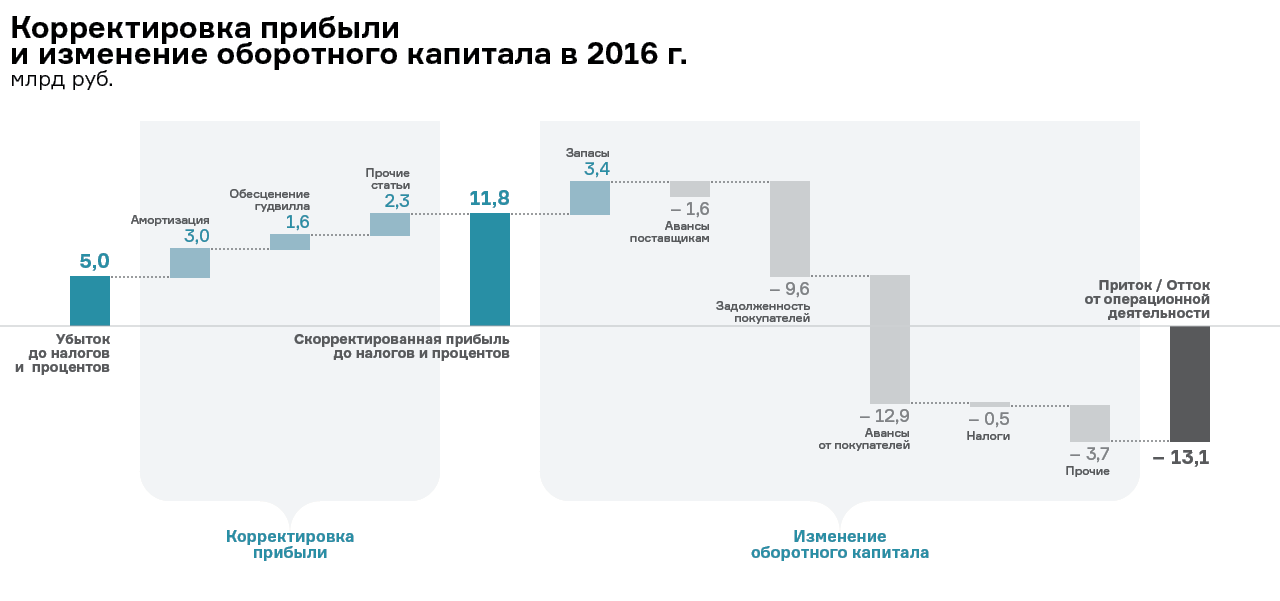

В 2016 г. чистый убыток компании составил 4 млрд руб., однако в затратах 3 млрд руб. составила амортизация и еще 1,6 млрд руб. — убыток от обесценения гудвилла. То есть большая часть убытка носит неденежный характер. Однако тогда же в компании существенно упал и поток от операционной деятельности: поступлений от клиентов. Компания комментировала данное снижение тем, что в 2016 г. произошли сдвиги контрактов на 2017-2018 гг., что привело к снижению авансов от заказчиков на 13,6 млрд руб. По уже действующим проектам выросла задолженность клиентов на 9,6 млрд руб.

Также в 2016 г. компания вложила в основные средства и НМА 2,3 млрд руб., общий объем инвестиционной программы составил 2,9 млрд руб. Долговые обязательства к погашению в 2016 г. составили 33,5 млрд руб. Часть заемных средств холдинг рефинансировал, а текущие операционные убытки покрыл новыми займами и собственными денежными средствами. Итоговый чистый денежный поток составил −6,8 млрд руб., который был профинансирован за счет остатка денежных средств предыдущего периода.

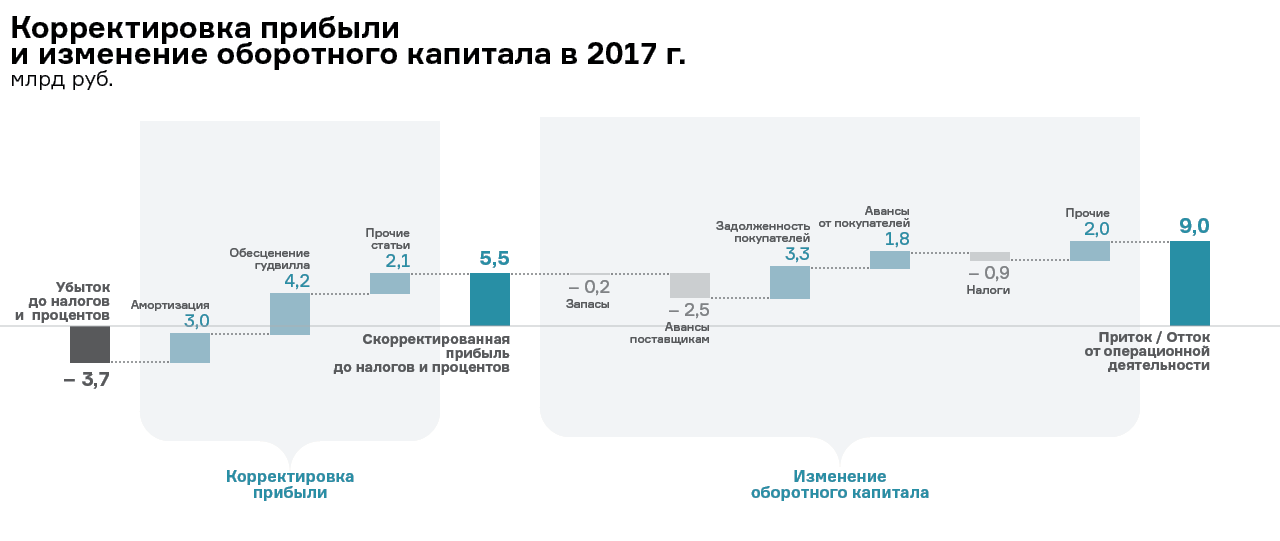

В 2017 г. объем корректировок вырос с 6,9 до 9,2 млрд рублей.

Если в 2016 г. убытки носили скорее разовый характер или были вызваны внутренними перераспределениями денежных средств, то в 2017-2018 гг. ситуация ухудшилась.

Компания попала под санкции и недополучила оплату за проект из Вьетнама в размере $102,3 млн.

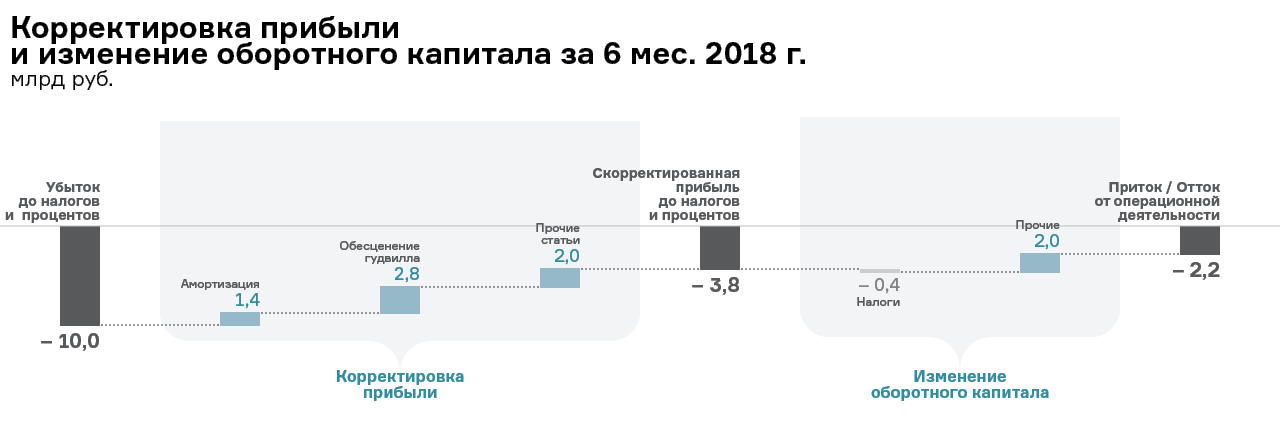

Доход был заморожен из-за того, что банки отказались проводить расчеты в отношении подсанкционного лица. В результате компания не смогла даже покрыть себестоимость выполненных работ. Валовая прибыль составила в первом полугодии 2018 г. −2,3 млрд руб., убыток до налогов и процентов — 10 млрд руб.

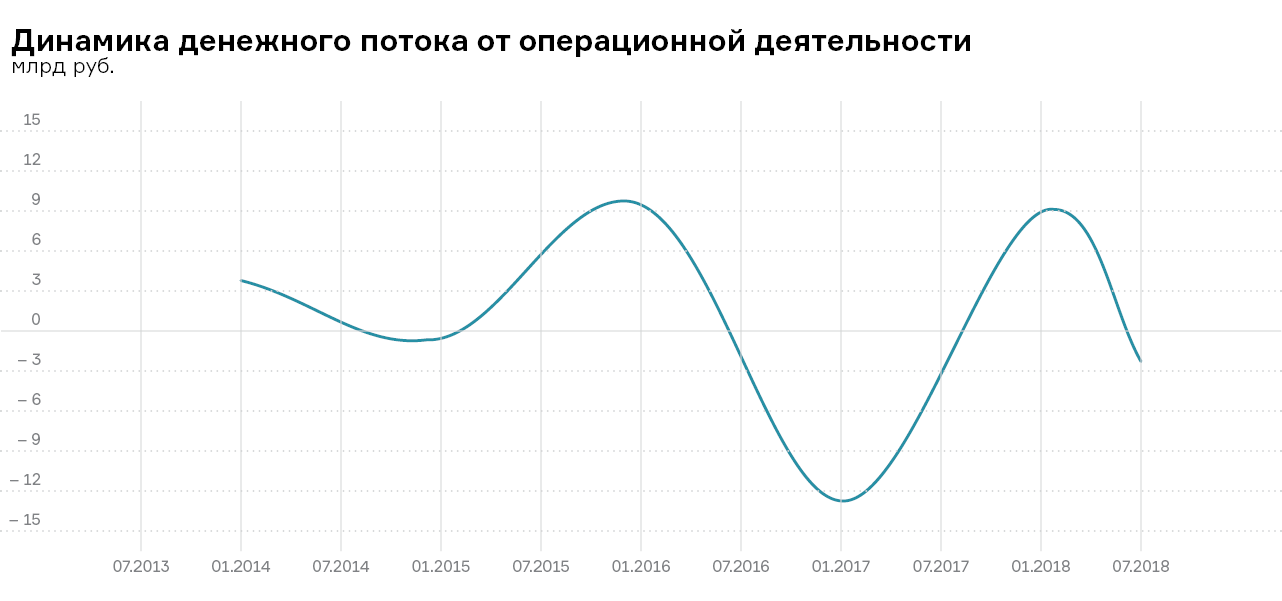

Статьи изменения оборотного капитала представлены не в полном объеме, поскольку холдинг не раскрыл подробную динамику.

В первом полугодии 2018 г. итоговый денежный поток от операционной деятельности сформировался на уровне −2,2 млрд руб. Чистый денежный поток составил −7,4 млрд руб., отток от инвестиционной деятельности — 2,5 млрд руб., от финансовой — 2,6 млрд руб.

Таким образом, на конец второго квартала текущая деятельность компании полностью зависела от предоплаты клиентов и заемных средств. Вероятность успешного исполнения обязательств по облигациям в октябре-декабре была минимальная.

ВЫХОД ИЗ ПОЛОЖЕНИЯ

Однако в августе стало известно, что «Силовые машины» разместят 21,276 млрд дополнительных обыкновенных акций в пользу единственного акционера — ООО «Севергрупп». Цена размещения составит 1,41 руб. за акцию. Весь выпуск принесет «Силовым машинам» 30 млрд руб. Номинал акции — 1 коп. В результате уставный капитал «Силовых машин» увеличится на 212,8 млн руб.

Представитель «Севергрупп» назвал допэмиссию технической внутригрупповой транзакцией, направленной «на изменение существующей структуры акционерного финансирования». В «Силовых машинах» рассказали, что речь идет о пополнении оборотного капитала и привлеченные средства пойдут на развитие компании.

Кроме того, Владимир Путин поручил выделить «Силовым машинам» 3 млрд руб. бюджетных средств на разработку и запуск производства российских газотурбинных установок мощностью 65 МВт и 170 МВт. Предложения о разработке газовых турбин большой мощности председатель совета директоров «Силовых машин» Алексей Мордашов высказал на заседании комиссии по развитию ТЭКа и экологической безопасности под председательством президента РФ 27 августа. Компания будет реализовывать проект, кооперируясь с предприятиями российского оборонно-промышленного и гражданского секторов.

Благодаря привлеченному акционерному финансированию и государственной поддержке, компания получила достаточный капитал и для исполнения обязательств по облигационным займам, и для развития инвестиционной программы.

P.S. Уже после того, как статья была принята к публикации, стало известно, что эмитент полностью выкупит два выпуска облигаций по оферте.

«ПАО „Силовые машины“ приняло решение 24 октября досрочно погасить облигации серий БО-01 и БО-02 общим объемом 10 млрд рублей», — говорится в сообщении компании.