|

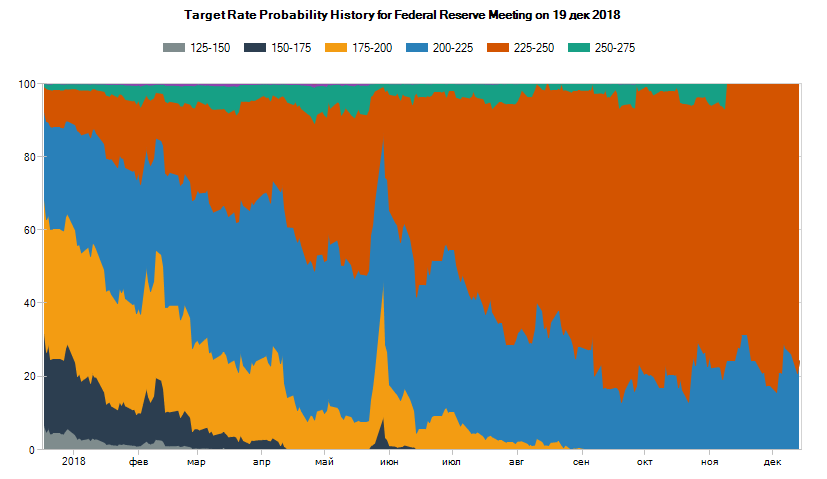

С декабря 2015 года Федеральная резервная система США последовательно ужесточает денежно-кредитную политику. Регулятор повышает ставку и сокращает активы на балансе. В январе 2018 г. у ФРС поменялся глава — вместо Джаннет Йеллен председателем стал Джером Пауэлл. Несмотря на смену руководства, тренд на ужесточение политики сохранился. Рассказываем, чего ждал рынок от ФРС, какие решения регулятор принял в течение года и как они повлияли на экономику. Ожидания рынка и итоги заседаний ФРССтавка ФРС в начале года находилась на уровне 1,25–1,5%. По данным CME Group, большая часть рынка ожидала, что за 2018 г. регулятор повысит ее 1–3 раза. Вероятность двух повышений (до 1,75–2%) оценивалась почти в 40%. В течение года ожидания изменились — рынок существенно повысил вероятность четырех повышений, а до середины ноября не исключал пяти.

Как рынок оценивал вероятности разных уровней ставки к концу 2018 г. в течение года. Источник: CME Group — Открыть оригинал В итоге, как и ожидали участники рынка, из восьми заседаний в 2018 г. ФРС повысила ставку на четырtх: 21 марта, 13 июня, 26 сентября и 19 декабря. Причину регулятор называл каждый раз одинаковую — укрепление экономики:

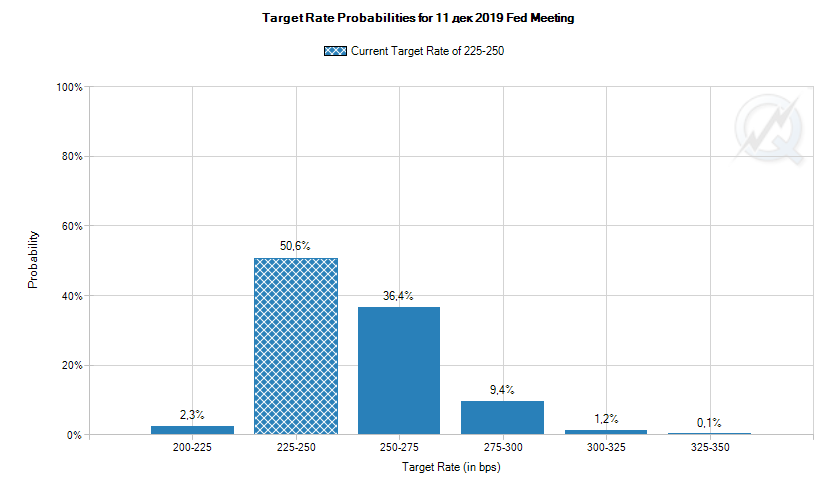

Ставка ФРС после последнего заседания регулятора за год оказалась на уровне 2,25–2,5%. #интересное Президент США Дональд Трамп считает, что политика ФРС слишком сильно замедляет экономический рост страны. Перед заседанием 19 декабря он несколько раз призывал регулятора отказаться от повышения. О противоречиях в целях ФРС и президента США на BBC На заседании 19 декабря ФРС обновила прогнозы по политике на следующий год. Чего касались главные изменения и комментарии: Медианный прогноз по повышениям ставки в 2019 г. В сентябре ФРС планировала поднять ставку три раза. В декабре прогноз снизился до двух повышений «с высокой долей неуверенности». При этом большая часть рынка сейчас ожидает увидеть не более одного повышения в следующем году.

Как рынок оценивает вероятности разных уровней ставки к концу 2019 года на 20 декабря 2018 г. Источник: CME Group — Открыть оригинал Макроэкономический прогноз. Уменьшились ожидания по росту ВВП США и инфляции. ФРС прогнозирует, что по итогам 2018 и 2019 гг. инфляция будет меньше целевого уровня на 1 п.п. Макроэкономические прогнозы ФРС. Интервал нейтральной ставки. ФРС снизила интервал нейтральной ставки — такой, которая не стимулирует и не замедляет экономический рост — с 2,8–3% до 2,5–3%. То есть сейчас ключевая ставка в США, по мнению регулятора, уже является нейтральной. Снижение баланса ФРС. По словам Пауэлла, регулятор продолжит уменьшать баланс так, как планировал. В ноябре 2017 г. он заявлял, что ФРС будет сокращать баланс до $2,5–3 трлн в течение 5 лет. Регулятор снижает сумму активов пассивно — не продавая их, а отказавшись от реинвестирования средств после погашения бумаг. Ситуация на фондовом рынке. Глава ФРС напомнил, что цель регулятора — следить за макроэкономической картиной, а не движениями рынке. Это означает, что на изменение планов ФРС по повышениям ставки повлияло не падение фондовых индексов, а глобальные экономические риски — например, торговые войны — которые влияют на рост ВВП, безработицу и инфляцию. Подробнее о разнице в сентябрьском и декабрьском прогнозах ФРС на Zero Hedge и о комментариях Джерома Пауэлла на The Wall Street Journal Последствия ужесточения политикиСдерживающая монетарная политика влияет на рынки в краткосрочной и долгосрочной перспективе. Краткосрочное влияние. Повышая ставку, американский регулятор увеличивает стоимость заемного капитала. Это непосредственно влияет на финансовые показатели компаний и ожидания инвесторов. Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic, исследовал динамику основного фондового индекса США — S&P 500 — после повышений ставки ФРС с 2015 г. Он выяснил, что в большинстве случаев

После повышений ставки ФРС в 2018 г. индекс также падал:

Индекс S&P 500. Источник: Investing.com — Открыть оригинал Ужесточение монетарной политики — не единственная причина негатива на фондовых рынках. Влияли также торговые войны и геополитическая напряженность. О других причинах падения мировых индексов — в блоге DTI Algorithmic Долгосрочное влияние. Ставка ФРС влияет на доходности гособлигаций США — они также повышаются. Когда ставка растет, деньги становятся дороже и инвесторы требуют большие купоны или дисконт при покупке облигации. В результате чем выше ставка, тем выше доходность. Подробнее о влиянии ставки ФРС на разные гособлигации на InvestProfit Сильнее зависят от ключевой ставки и быстрее растут доходности облигаций с коротким сроком до погашения. Поэтому повышение ставок ФРС влияет на форму кривой доходности гособлигаций США. #справка Кривая доходности — график, показывающий доходность одинаковых финансовых инструментов с разным сроком до погашения. Обычно в ставки по длинным бумагам — с большим сроком до погашения — входит бОльшая временная риск-премия. Поэтому кривую доходности считают нормальной, когда ставки по коротким инструментам меньше, чем по длинным. Если закономерность нарушается, кривую называют инвертированной. Подробнее о кривой доходности и ее видах на Investopedia 3 декабря 2018 г. кривая доходности США впервые с 2007 года частично инвертировалась: доходность двух- и трехлетних гособлигаций страны стала выше доходности пятилетних. Если для всех американских гособлигаций закономерность станет такой: чем больше срок до погашения, тем меньше доходность, то кривая будет считаться полностью инвертированной. Инвертирование кривой считают сигналом будущей рецессии — такая ситуация наблюдалась за несколько месяцев перед всеми последними кризисами. Актуальные ставки по гособлигациям США Текущая ситуация на рынке похожа на динамику в 1999–2000 гг., перед кризисом доткомов. Об этом говорит частичное инвертирование кривой доходности и расхождение индексов технологий и недвижимости в США.

Рынок технологий и рынок недвижимости в США. Источник: TradingView — Открыть оригинал Между частичным и полным инвертированием кривой американских гособлигаций в 2000 г. прошло шесть месяцев. По мнению Михаила Дорофеева, если она снова полностью инвертируется, ФРС придется перейти к понижению ставок, признав слабость экономики. Это станет триггером к распродаже акций и рецессии. Поэтому понижение ставок ФРС будет сигналом к срочному выходу из риска и открытию коротких позиций в акциях. Подробнее о том, чего ждать в такой ситуации, в блоге DTI Algorithmic #мыжеговорили О вероятности инвертирования кривой гособлигаций США мы писали еще в декабре 2016 г., а подробно о причинах и последствиях этого процесса рассказывали в июле 2018 г. Опубликовано 20.12.2018 Больше аналитики и новостей доступно на blog.dti.team Читайте нас в Телеграме и на Facebook |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.