Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

В связи с большим количеством заявок, объявляем набор на вторую волну курса по биржевой торговле «Торгуй как профессионал» от Михаила Дорофеева.

Теория, практика, мастер-классы, менторство: курс поможет вам заполнить пробелы, получить реальные практические навыки и сформировать эффективные алгоритмы работы на рынке.

Михаил Дорофеев — к. э. н., управляющий портфелем DTI Algorithmic, глава нашего аналитического департамента и мощный генератор высокодоходных торговых идей.

Узнать больше о курсе и оставить заявку (напоминаем, количество мест ограничено):

В этом видео Михаил Дорофеев, портфельный управляющий и глава аналитического департамента DTI Algorithmic, показывает как рождаются инвестиционные идеи. Он разбирает процесс на примере акций биотех-компании Incyte Corp. ($INCY).

Если вы хотите больше узнать о том, как работает технический анализ и как предсказать рост или падение акций — приходите на курс Михаила:

Вперёд в будущее: блокчейн активно внедряют в самых разных сферах — от сельского хозяйства до кинопроизводства, а биткоин снова растёт. О перспективах криптоферы — на видео в конце поста.

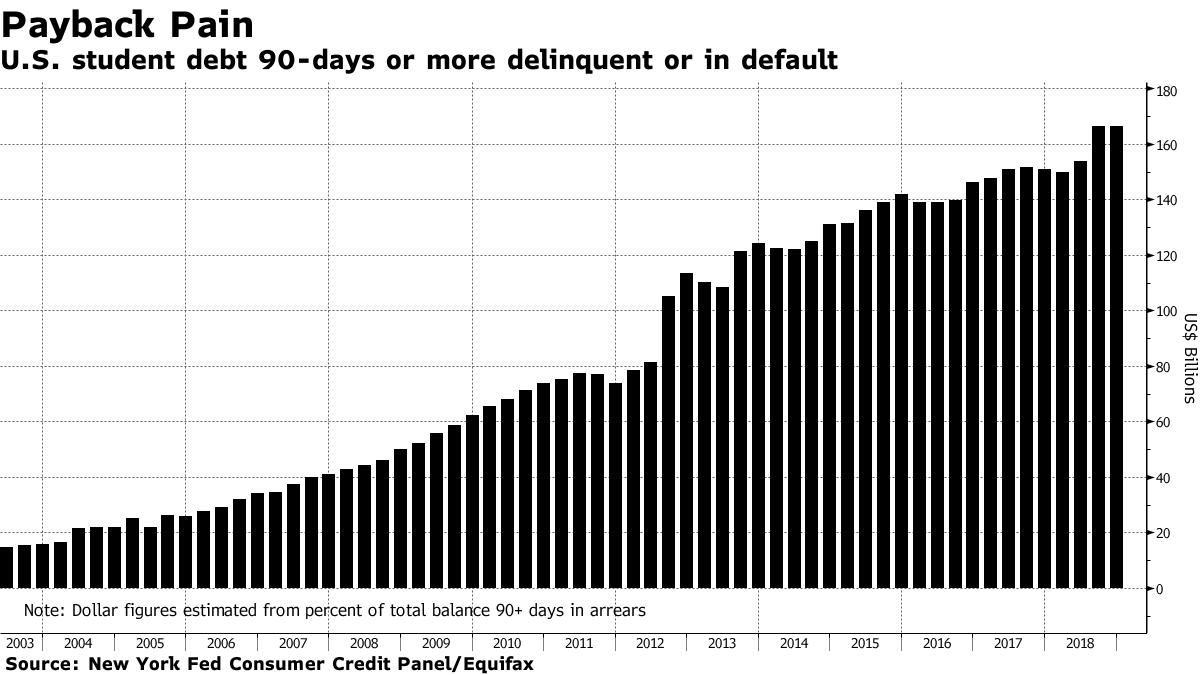

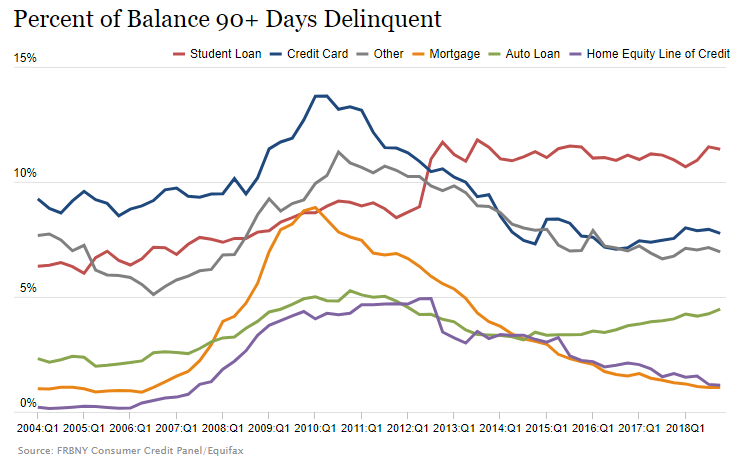

Общий объем образовательных кредитов в США в четвертом квартале 2018 г. равнялся $1,46 трлн, или 7,5% ВВП США. Это второй по величине тип долга в США после ипотеки, объем которой $9,54 трлн. И первый по величине серьезной просрочки (более 90 дней): ее объем $166,4 млрд — 11,4% студенческих долгов.

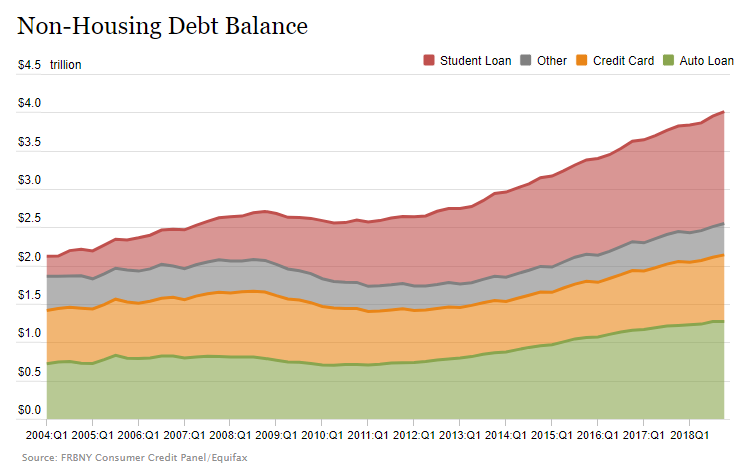

Рынок студенческих кредитов за последние 15 лет увеличился более чем в 8 раз. Некоторые аналитики называют их «второй ипотекой» — перед кризисом 2008 года резко вырос объем ипотечных долгов, и схлопывание этого пузыря спровоцировало рецессию.

Почему увеличивается долг и растет доля просрочки?

Общий объем студенческих долгов и просрочка увеличивается по трем основным причинам.

Растет стоимость образования. Высшее образование в США дорожает быстрее, чем в среднем товары и услуги по стране. По данным Bloomberg, с 2006 по 2017 г. американский индекс потребительских цен вырос на 21%. За это же время плата за колледж в среднем поднялась на 63%, за общежития — на 51%, а за учебники — на 88%.

#справка Удорожание высшего образования замедляется — за 2018 год стоимость четырехлетнего обучения в среднем выросла лишь на 3,1%. Это рекордно низкий уровень, однако он все еще выше инфляции

Темпы роста стоимости высшего образования в США. Источник: Bloomberg

Возможность списания кредита. Если заемщик сделал определенное количество платежей по студенческому долгу, оставшуюся задолженность можно списать. Сумма сделанных выплат при этом может быть минимальной.

Многие этим пользуются — из 500 студентов, опрошенных порталом LendEDU в феврале 2017 г., 49,8% надеялась на списание. Кредиты таких заемщиков остаются значительными вплоть до списания. Поскольку ежегодно появляются новые заемщики, а старые кредиты выплачивают медленно, общая сумма долга растет.

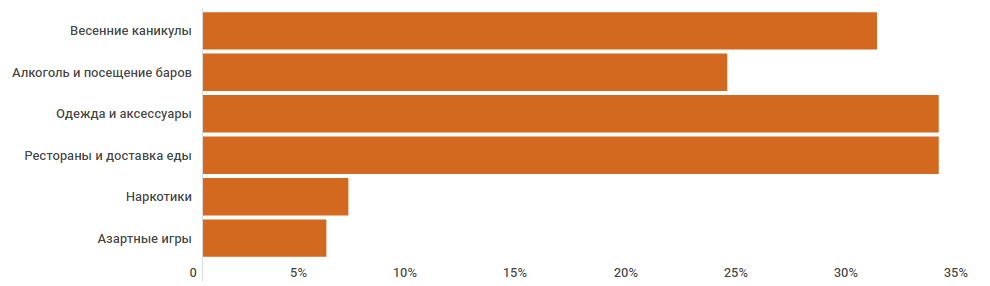

Небросовестность заемщиков. Многие из опрошенных LendEDU студентов тратили образовательные займы не по назначению, в том числе не на предметы первой необходимости. Излишние траты усложняют выплаты по долгу.

Доля респондентов, которые тратили образовательный кредит на другие цели. Источник: LendEDU

Как студенческие кредиты влияют на экономику?

По данным NerdWallet, в первом квартале 2018 года 92,35% образовательных кредитов в США были выданы государством. Поэтому просрочка по ним не сильно влияет на банковскую систему страны.

Ира Джерси, аналитик по процентным ставкам Bloomberg Intelligence:

«Поскольку большинство займов финансируется правительством, они, вероятно, не нанесут ущерба экономике, как это было в 2007 году по ипотечному долгу. Но в конечном итоге невозврат кредитов означает увеличение федерального дефицита.»

Однако увеличение студенческих долгов косвенно влияет на экономику — сдерживает спрос заемщиков на товары и услуги. Социологические исследования называют необходимость обслуживать эти кредиты одной из причин, почему миллениалы откладывают создание семьи и покупку дома.

«Можно заметить долгосрочный негативный эффект образовательных кредитов на людей, которые не могут их выплатить. Страдает их кредитный рейтинг и вообще экономическая жизнь. Продолжение увеличения студенческого долга сдерживает экономический рост.»

Высокая доля просрочки также может говорить о слишком низких зарплатах у выпускников по сравнению с суммой образовательного долга. По данным LendEDU,

средняя годовая зарплата выпускников в США с 0–5 годами опыта составляет $49,4 тыс.,

средний долг после окончания колледжа равнялся $20,4 тыс.

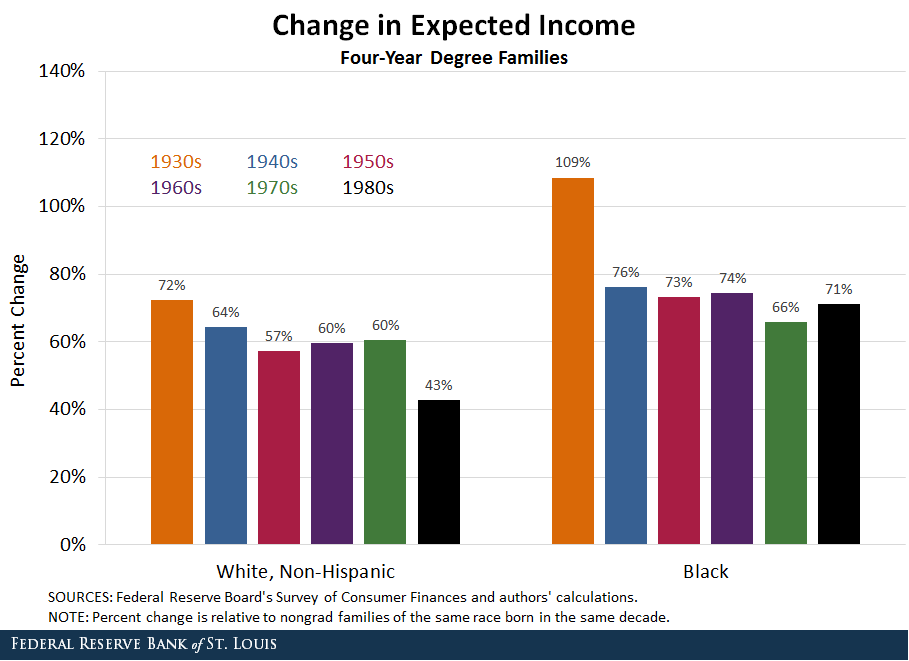

То есть кредит составляет около 40% дохода выпускника. При этом «премия за образование» — разница в доходах и совокупном благосостоянии посещавших и не посещавших колледж — падает. В будущем эта динамика может повлиять на выбор школьников получать высшее образование, или нет — от этого будет зависеть структура рынка труда.

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«В абсолютном выражении рынок студенческого кредитования в США растет, как и ВВП. Но процент просрочек по этому долгу относительно стабилен с 2015 года — нет каких-то ярко выраженных тенденций к росту.

Выдает их государство, то есть нагрузка с банковской системы абсолютно снимается. Поэтому серьезной угрозы для экономики США в плане кредитных рисков эта ситуация пока не несет — невозврат кредитов не вызовет за собой цепочку банкротств. Государство может напечатать еще денег для этого рынка и списать долги.

Более того, рынок труда в США сейчас сильный, активно создаются рабочие места. То есть будущие выпускники, выходя на рынок, должны найти себе рабочее место с подходящей зарплатой. В такой ситуации большинство заемщиков смогут вернуть кредит, если захотят.

Отмечу, что здесь есть несколько негативных моментов.

Рост ставок. В США процентные ставки сильно выросли, и кредиты сейчас и три года назад — это разные вещи. Долги стали более дорогими для заемщиков, и их сложнее вернуть.

Влияние на спрос. В экономике США потребители очень активно используют кредиты. Поэтому подрыв кредитной истории выпускников из-за просрочки может привести к выпадению спроса на товары и услуги в будущем.

Проблемы в случае спада. Сейчас бизнес-цикл находится в завершающей фазе роста. Когда он развернется и перейдет к падению, предприниматели, которые понабирали несколько лет назад кредитов и расширились, поймут, что спрос слишком маленький, и начнут сокращать рабочие места. Это будет ударом по студентам с кредитами — для них может не оказаться работы.

Сегодня безработица на исторических минимумах — это как раз один из индикаторов, что достигнут предел роста. И то, что сейчас выглядит чем-то не особо угрожающим экономике США, в перспективе может стать точкой напряжения.»

Каждому приходится зарабатывать деньги на жизнь и откладывать на будущее. Чтобы не остаться без накоплений, нужно знать о возможностях и рисках финансовых рынков.

Изучить их можно во многих российских и зарубежных университетах. Но это требует времени и денег. Для тех, кто не готов тратить много ресурсов, есть онлайн-курсы. Подготовили подборку курсов, которые помогут разобраться в основах финансов и инвестиций.

Планируемая продолжительность: специализация состоит из 5 отдельных курсов по 4 сессии (каждая — примерно от одного до четырех часов). После их прохождения можно выполнить 6 курс — «итоговый проект». Это практическое контрольное задание.

Стоимость: каждый курс можно пройти по-отдельности бесплатно, если не нужны сертификат и итоговый проект. Вся специализация — 3103 рубля в месяц (первые 7 дней бесплатно, после них можно отказаться от подписки).

Язык: русский.

В программе

возможности и риски управления личными финансами,

характеристики, виды и ценообразование облигаций,

сущность, риски и ценообразование акций,

портфельные инвестиции на российском и зарубежном рынке,

профессиональные участники рынка ценных бумаг,

стратегии инвестирования и технический анализ.

3. Курс «Ценные бумаги: правовое регулирование»

Будет интересен любителям юриспруденции и тем, кто проводит выпуск или учет ценных бумаг.

Планируемая продолжительность: специализация состоит из 4 отдельных курсов по 4–5 сессий (каждая — примерно от двух до четырех часов). После их прохождения можно выполнить 5 курс — «итоговый проект». Это практическое контрольное задание.

Стоимость: каждый курс можно пройти по-отдельности бесплатно, если не нужны сертификат и итоговый проект. Вся специализация — 3103 рубля в месяц (первые 7 дней бесплатно, после них можно отказаться от подписки).

Язык: английский.

В программе

финансовые рынки и их движение,

различные ценные бумаги,

типы ордеров и торговые стратегии,

построение портфеля и диверсификация,

торговый план и дисциплина,

макроэкономика и важные для рынков показатели,

модель CAPM,

показатели для оценки акций,

иррациональности в поведении инвесторов, модели поведенческих финансов,

бета, альфа и инвестиционные стратегии.

6. Специализация Investment Management

Будет интересна долгосрочным инвесторам и тем, кто хочет стать управляющим активами.

Авторы специализации: The Geneva Finance Research Institute и UBS.

Планируемая продолжительность: специализация состоит из 4 отдельных курсов по 4 сессии (каждая — примерно от одного до трех часов). После их прохождения можно выполнить 5 курс — «итоговый проект». Это практическое контрольное задание.

Стоимость: каждый курс можно пройти по-отдельности бесплатно, если не нужны сертификат и итоговый проект. Вся специализация — 3103 рубля в месяц (первые 7 дней бесплатно, после них можно отказаться от подписки).

Язык: английский.

В программе

виды финансовых рынков и связи между ними,

традиционная и нетрадиционная политика центральных банков,

влияние эмоций и чувств на инвестиционные решения,

эффективность рынка и финансовые кризисы,

оценка стоимости активов, оптимизация и ребалансировка портфеля,

активные и пассивнее фонды,

будущее финансовых рынков.

7. Курс Investment Management in an Evolving and Volatile World

Будет интересен начинающим портфельным инвесторам, знакомым с финансовым рынком.

Планируемая продолжительность: специализация состоит из 4 отдельных курсов по 4–5 сессий (каждая — примерно от одного до трех часов). После их прохождения можно выполнить 5 курс — «итоговый проект». Это практическое контрольное задание.

Стоимость: каждый курс можно пройти по-отдельности бесплатно, если не нужны сертификат и итоговый проект. Вся специализация — 3103 рубля в месяц (первые 7 дней бесплатно, после них можно отказаться от подписки).

Планируемая продолжительность: специализация состоит из 4 отдельных курсов по 4–5 сессий. После их прохождения можно выполнить 5 курс — «итоговый проект». Это практическое контрольное задание.

Стоимость: каждый курс можно пройти по-отдельности бесплатно, если не нужны сертификат и итоговый проект. Вся специализация — 3103 рубля в месяц (первые 7 дней бесплатно, после них можно отказаться от подписки).

Язык: английский.

В программе

будущая и приведенная стоимость денежных потоков, аннуитет и перпетуитет,

расчет эффективных и накопленных процентных ставок,

ценообразование облигаций, акций и деривативов,

хедж-фонды и ETF,

типы заявок и механизм торгов,

риск, доходность и оптимизация портфеля,

иррациональности в поведении участников рынка,

анализ показателей портфеля и инвестиционные стратегии.

12. Курс Financial Engineering and Risk Management Part I

Планируемая продолжительность: специализация состоит из 4 отдельных курсов по 4 сессии.

Стоимость: каждый курс можно пройти по-отдельности бесплатно, если не нужен сертификат. Вся специализация — 2470 рублей в месяц (первые 7 дней бесплатно, после них можно отказаться от подписки).

Язык: английский.

В программе

искусственный интеллект и машинное обучение,

работа с Jupyter Notebook,

постановка и валидация моделей,

применение нейросетей и машинного обучения в финансах, примеры моделей,

В первом квартале 2018 г. объем образовательных кредитов в США превысил $1,5 трлн. Этот тип долга — второй по величине в стране после ипотек ($9 трлн). С 2006 г. его объем вырос более чем на 90%. Причин несколько.

Стоимость образования. Высшее образование дорожает быстрее, чем в среднем товары и услуги по стране. С 2006 по 2017 г. американский CPI вырос на 21%. За это же время плата за колледж в среднем увеличилась на 63%, за общежития — на 51%, а за учебники — на 88%.

Возможность списания кредита. США списывают оставшуюся задолженность по образовательному кредиту, если заемщик сделал определенное количество платежей (зависит от конкретного плана). При этом сумма выплат может быть минимальной.

Многие этим пользуются — из 500 опрошенных LendEDU в феврале 2017 г. студентов 49,8% надеялась на списание. В результате кредиты остаются значительными вплоть до списания, что увеличивает общую сумму долга.

Правительство США и Дональд Трамп предлагают реформировать программу списания образовательных долгов. В том числе — заменить различные ее планы одним. Напрямую это не повлияет на объем кредитов, но изменит условия, при которых происходит списание.

Недобросовестность заемщиков. По данным LendEDU, многие студенты тратили образовательные займы не по назначению — на еду, одежду, алкоголь и так далее. Излишние траты еще больше усложняют выплаты по долгу.

Негативный эффект увеличения долга за образование начинает проявляться в экономике и демографии США. Социологические исследования называют необходимость обслуживать эти кредиты одной из причин, почему миллениалы откладывают создание семьи и покупку дома. Рождаемость находится на 30-летнем минимуме.

Джером Пауэлл, глава ФРС:

«Можно заметить долгосрочный негативный эффект образовательных кредитов на людей, которые не могут их выплатить. Страдает их кредитный рейтинг и вообще экономическая жизнь. Продолжение увеличения студенческого долга сдерживает экономический рост.»

В августе 2017 г. сделали подборку образовательных курсов по блокчейну и криптовалютам. За год такие программы появились у многих знаменитых университетов и участников рынка.

.png)