В сегодняшнем обзоре по заявке PRO пользователей смотрим компанию Аэрофлот. Собственно интерес к компании определяется ее текущим графиком акций.

1. График акций ПАО Аэрофлот

Как видите, акции долго росли, а сейчас резко скорректировались. Вопрос, который глядя на этот график возникает - а стоит ли купить акций? Разбирать будем в нашем классическом формате.

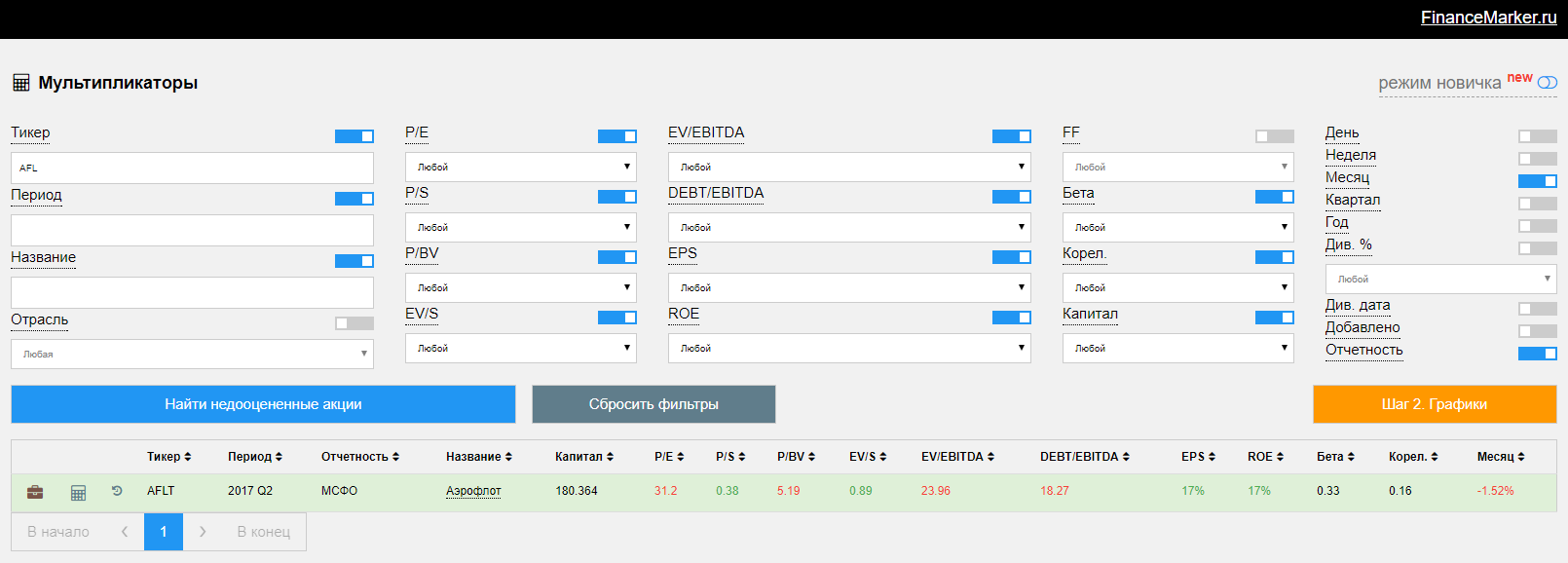

2. Мультипликаторы компании ПАО Аэрофлот.

Мультипликаторы компании сильно высоки, так что Аэрофлот судя по ним точно не недооценен, а скорее переоценен.

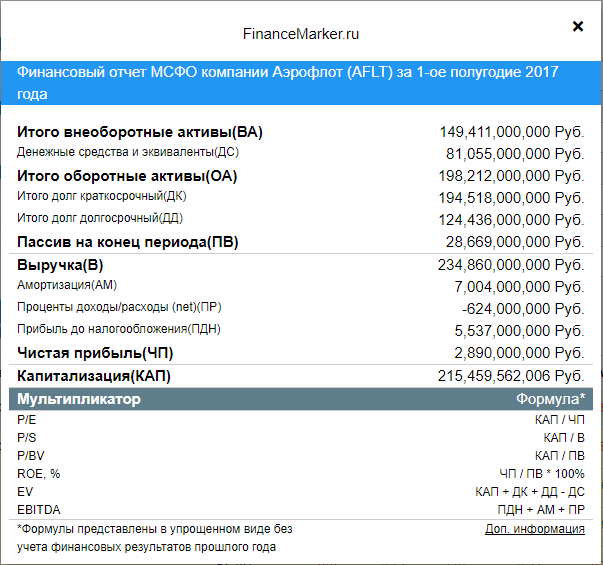

3. Первичные финансовые показатели ПАО Аэрофлот.

По Аэрофлоту мы отслеживаем в первую очередь МСФО отчетность, а она на текущий день доступна только за 1 полугодие. При это уже также доступен РСБУ отчет за 9 месяцев - я его также просмотрел. По РСБУ отчетности компания показала прибыль меньше на 17 млрд. по сравнению с прошлым годом. Видимо эта новость частично определила коррекцию.

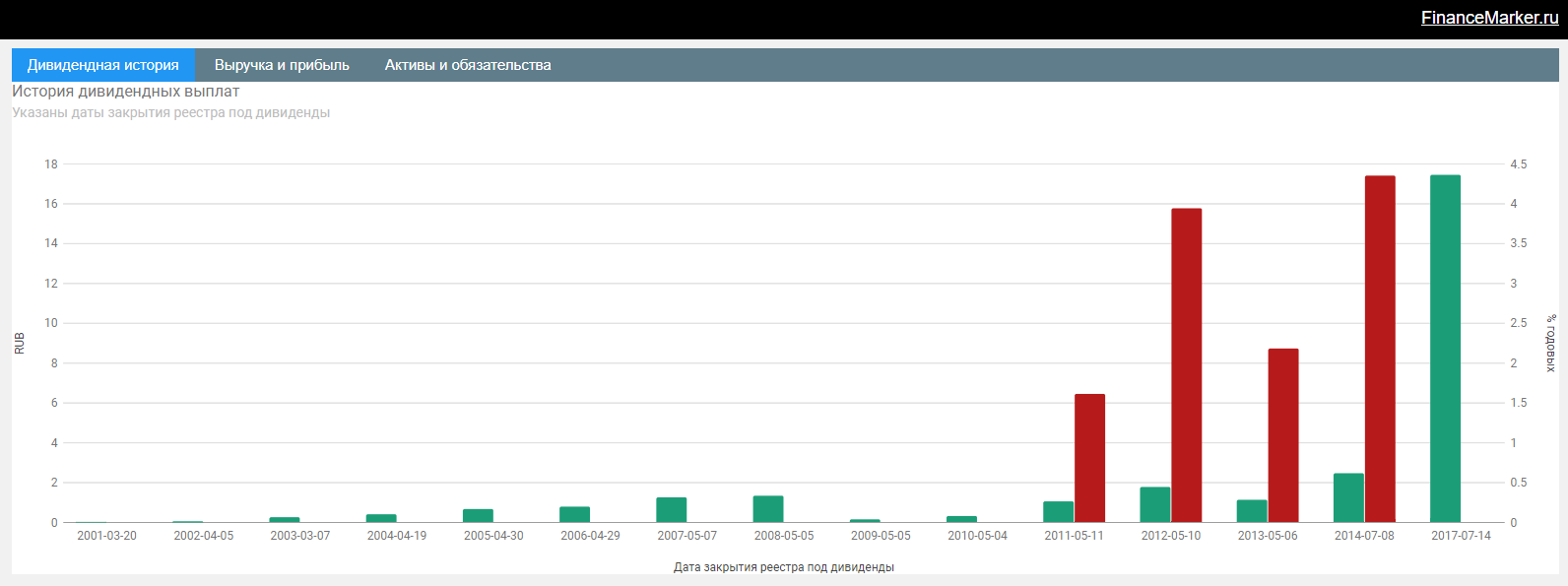

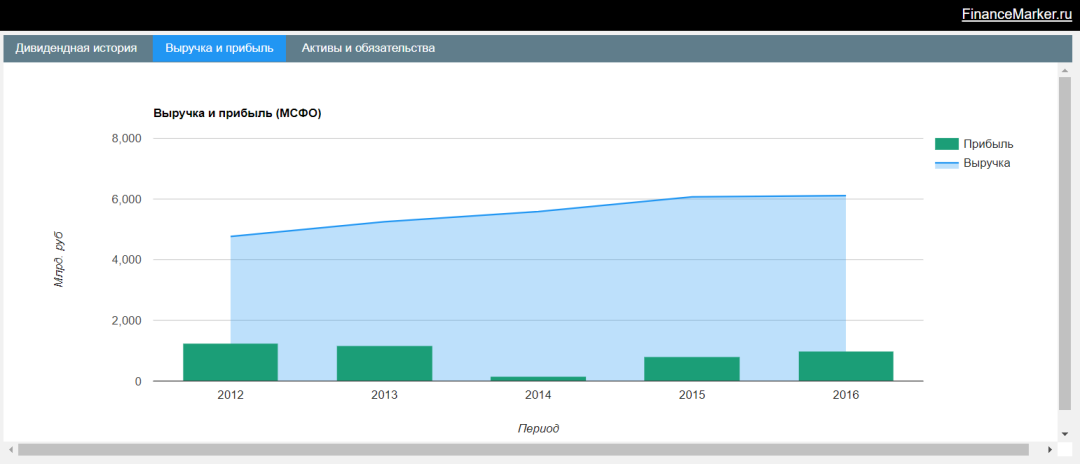

4. Динамика первичных показателей и дивиденды ПАО Аэрофлот.

Еще хочу привести просто некоторые диаграммы, отражающие динамику финансов компании.

Как видите, дивиденд за 2017 год оказался просто рекордным - это одназначно было одним из драйверов роста, который мы наблюдали.

Выручка и прибыль.

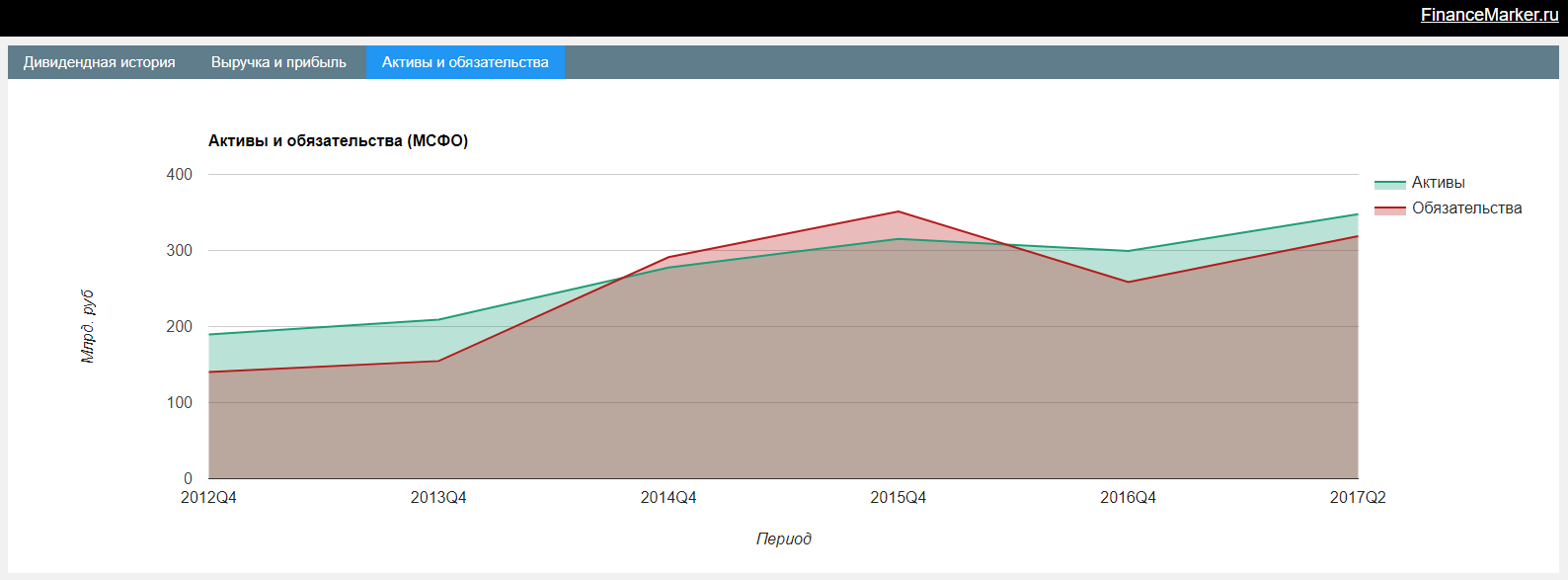

Активы и обязательства.

На последних двух диаграммах динамика положительная.

Компаний получила 15 баллов из 25 возможных и резюме "Меньше потенциал. Больше риск. "

Что ж, осталось только подвести итоги.

ПАО Аэрофлот - итоги и рекомендации.

Мы достаточно подробно разобрали компании и с одной стороны увидели явную позитивную динамику ее первичных показателей и сильную коррекцию на графике, но с другой стороны мы знаем, что по итогам 9 месяцев по РСБУ компания показала на 17 млрд. прибыли меньше. И здесь можно долго обсуждать, но есть главный фактор, который мы разобрали самым первым.

У компании сейчас очень высокие мультипликаторы и назвать ее недооцененной никак нельзя. Соответственно покупка акций ПАО Аэрофлот не входит в мою стратегию стоимостного анализа, а значит и покупать эти акции на коррекции я не буду. Возможно здесь есть потенциал, основанный на фактической монополизации рынка компанией, но без сильных мультипликаторов, этот вариант мне не интересен.

Спасибо.

Все данные взяты с financemarker.ru, а все PRO подписчики увидели этот обзор минимум на неделю раньше остальных.

2. Продал акции БСП (тоже самое, что и в п.1., но эта компания уже надоела в портфеле. Очень тухло - жалко деражть деньги в таких компаниях, когда на рынке много идей и растущих акций)

3. Купил КоршГОК (1 акция стоит 65 000)

4. Также изменились немного доли по другим бумагам - детально на financemarker.ru в разделе портфель.

Вот как выглядит мой портфель теперь:

Что позитивно - можно сказать я вышел на то оптимальное представление о портфеле, которое имею. Теперь у меня всего 10 бумаг и по долям распределение достаточно равномерное, без больших перекосов. Потенциальная доходность у такого портфеля должны быть выше, чем у портфеля из 15 бумаг например. Однако и риски выше. Но я верю в стоимостное инвестирование, а значит и в рост. Хотя, как видите, зараженные бумаги также встречаются (как например БСП в моем случае), а из-за этого главное правило - диверсификация. Ниже 10 бумаг лучше точно не уходить.

Спасибо.

Полный доступ к портфелю только по PRO подписке на financemarker.ru

По ссылкам можете ознакомиться с исходными обзорами. А вот как это выглядит графически и в цифрах.

Как оказалось, идея с северсталью закрылась очень быстро (правда идея была осторожная и мы не прогнозировали большого роста).

В акциях ММК планировался намного больший рост и он также был достигнут. Рекомендация ушла, но PRO подписчики могут видеть, что компания по-прежнему в моем портфеле.

По транснефти так и не достигли цели за 6 месяцев, хотя и оказались в небольшом плюсе.

Собственно рекомендации закончились и ушли, но компанию все остались и выглядят они по-прежнему хорошо и мне по-прежнему нравятся. Вопрос только в том, чтобы выбрать лучшие

Я добавил еще одну интересную компанию Коршуновский ГОК - советую присмотреться.

В ближайших обзорах ждите актуализацию по идеям.

Будут подробные разборы и подробные рекомендации. Также, как обычно, буду сообщать обо всех изменениях в портфеле - здесь доступ только для PRO пользователей financemarker.ru

Спасибо.

P.S. все PRO пользователи financemarker.ru увидели этот обзор раньше остальных.

В сегодняшнем обзоре компания Юнипро - на которую меня навел один из PRO пользователей сайта. (Спасибо. Действительно, история получилась очень интересная.)

1. Карточка компании Юнипро

2. Мультипликаторы компании Юнипро

Значения просто отличные. P/S и EV/S выше обычных значений, особенно учитывая, что P/E всего лишь 3.29. В данном случае это говорит о том, что чистая прибыль компании всего где-то на 30-40% ниже чем выручка. Можем сверить в первичных данных отчета.

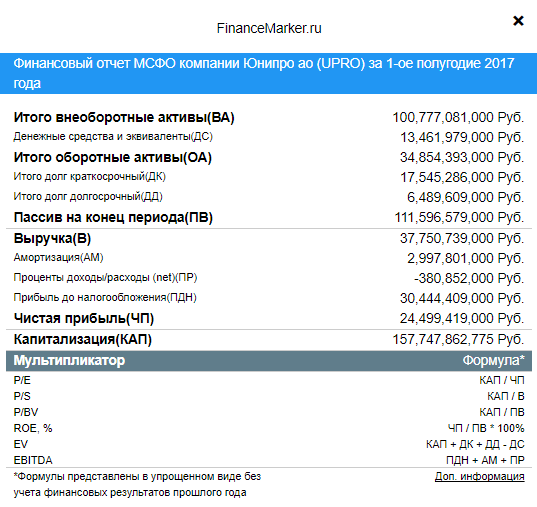

3. Первичные финансовые показатели Юнипро

Собственно так и есть, при выручке 37 миллиардов, прибыль почти 25 миллиардов. Возможно прибыль за отчетный период складывается из чего-то еще. Это интересный момент.

4. График акций компании Юнипро

По графику мы находимся очень низко, на уровне SMA50 и ниже SMA200. Так что это отличный момент для покупки.

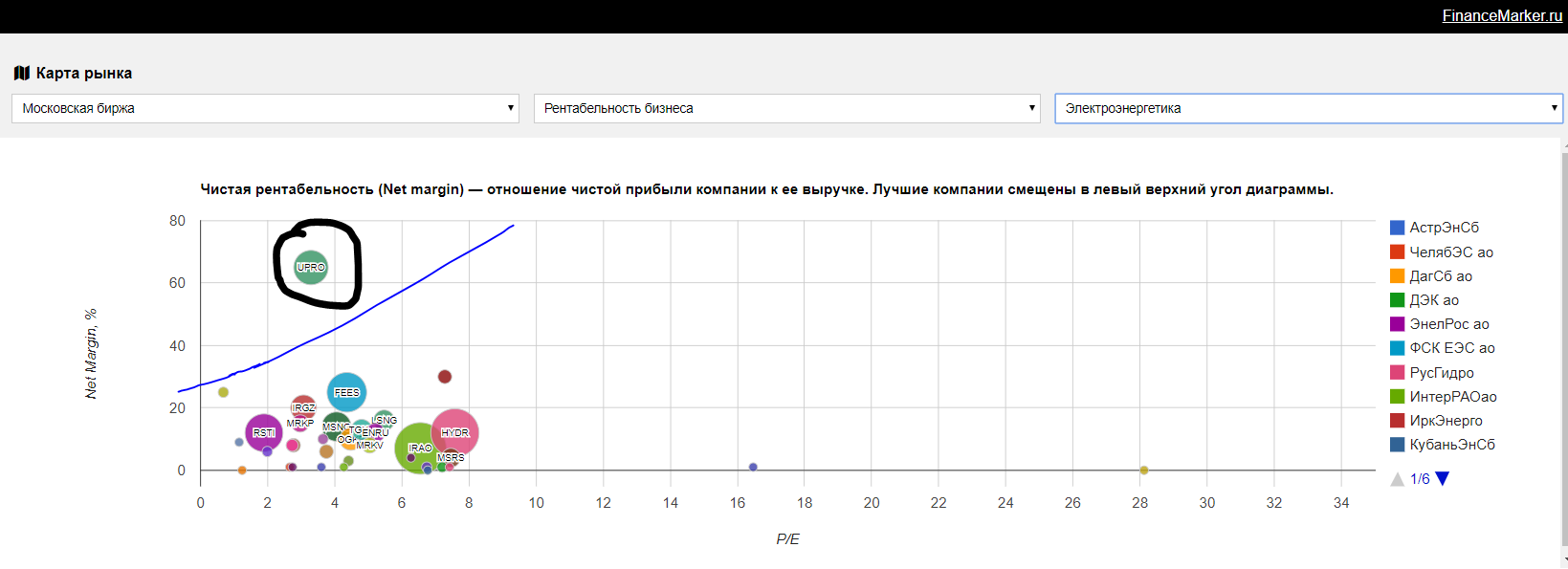

5. Анализ положения компании Юнипро в электроэнергетической отрасли.

Посмотрим теперь на отраслевые диаграммы

Новый график рентабельности к P/E

Здесь компания явно лучшая и обгоняет всю отрасль по рентабельности в разы. Честно говоря - это немного странно, учитывая что рентабельность в секторе должна быть примерно на одном уровне у компаний - собственно все другие компании намного плотнее сгруппированы.

Диаграмма недооцененности.

И здесь также Юнипро занимает лучшее положение, далеко обогнав все другие компании.

Все становится настолько прекрасно, что напрашивается вопрос - а правда ли это?

Мы увидели необычно высокий показатель P/S при очень низком P/E, что также выразилось в несвойственно высокой для отрасли рентабельности. Это все меня сподвигло скачать сам отчет (по ссылке на доп. информацию из данных о первичных финансовых результатов - 3 пункт в этом обзоре), чтобы посмотреть из чего складывается прибыль. Вот что я увидел.

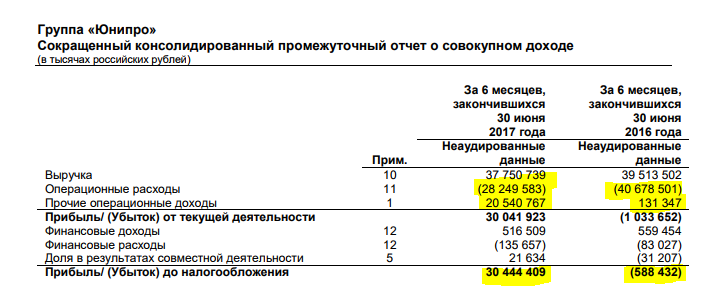

6. Анализ выручки Юнипро

Все интересные моменты я выделил желтым:

Год к году очернь резко изменились операционные расходы, в прошлом году они оказались на 1 миллиард выше выручки. Соотношение в этом году выглядят уже намного здоровее для бизнеса.

Еще сильнее изменились прочие операционные доходы - в этом году фактически за счет них и образовалась такая прибыль

Теперь уже очевидно, что в компании произошел какой-то перекос. Идем к примечанию 1, чтобы понять из чего сложились прочие операционные доходы.

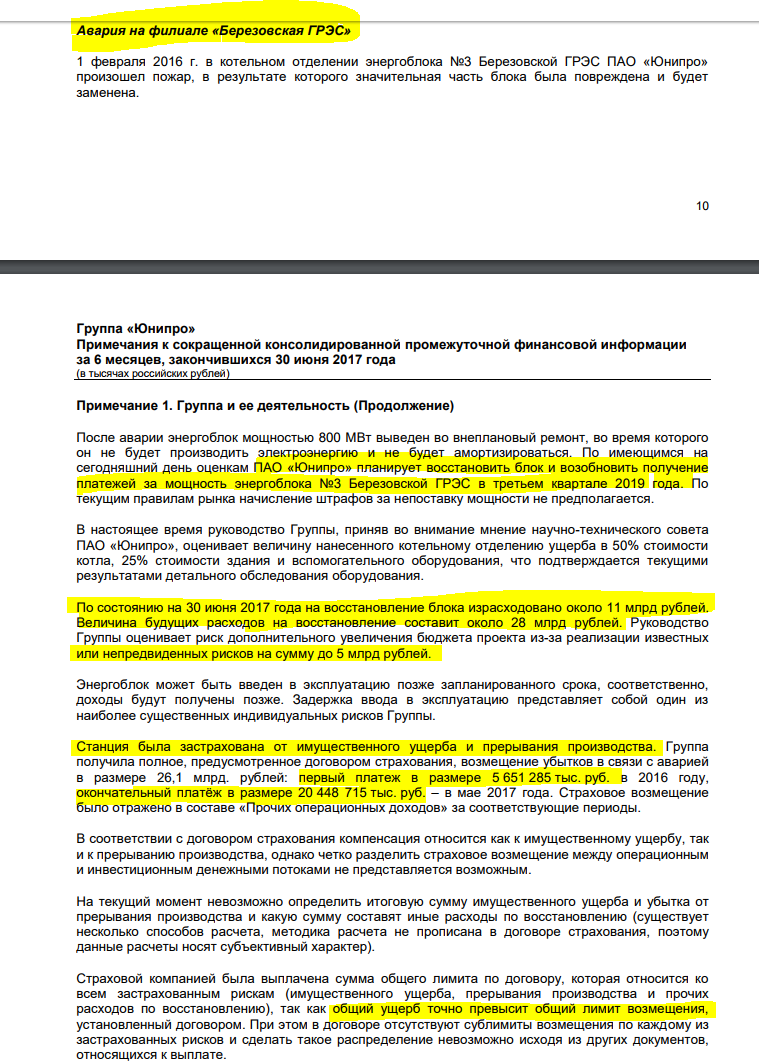

7. Анализ прочих операционных доходов - примечание 1 отчета.

Здесь все сразу встало на свои места

Тут предлагаю просто прочитать выделенные желтым фрагменты текста.

8. Итоги и рекомендации

Данный обзор получился действительно очень интересным и надеюсь, что вы дочитали его до конца, а не побежали срочно покупать акции после диаграмм отрасли (проверка для разумных инвесторов). Я честно не знал ни про какую аварию и в начале этого отчета даже не думал так глубоко залезать в его дебри - обычно этого и нет в обзорах. Однако аномальные значения мультипликаторов, аномальная рентабельность и (в обзоре не было, но на financemarker.ru все данные доступны) разница в мультипликаторах в исторических данных натолкнули на то, что нужен более подробный анализ.

И действительно оказалось так. На мой взгляд это супер победа разумного инвестирования и важности мультипликаторов. Видите, мы уже по одним только мультипликаторам и диаграммам смогли понять, что что-то не так с компанией.

А теперь главное - плохая ли компания Юнипро? Далеко не факт, но стоит ли сейчас покупать ее акции, учитывая что текущие мультипликаторы обусловлены страховыми выплатами, которые все равно не покрывают весь ущерб (ущерб примерно 44 млрд, а выплата только 26 млрд.)? Думаю не стоит.

Компанию можно иметь ввиду, но лучше дождаться годового отчета, тем более что с пикирующими на новостях от Россетей, действительно дешевые МРСК Волги и МРСК ЦП можно купить еще дешевле! - подробнее об этом в нашей группе https://vk.com/financemarker

Что такое P/E мы уже знаем (отношение капитализации к прибыли) и чем оно меньше, тем привлекательнее компания для инвестора.

Показатель Net Margin хоть и новый, но простой. Это отношение прибыли компании к ее выручке, умноженное на 100%. Таким образом чем больше Net Margin, тем компания для нас интереснее.

Уоррен Баффет считает, что компании с прочным конкурентным преимуществом, как правило, имеют более высокую чистую маржу (Net Margin >=20).

Динамика активов и долгов

Пользоваться диаграммами очень просто - можете убедиться сами. Вся отрасль "Нефть и Газ" доступна и бесплатна в полном объеме.

Чтобы получить доступ к более чем 250 компаниям, купите PRO подписку