|

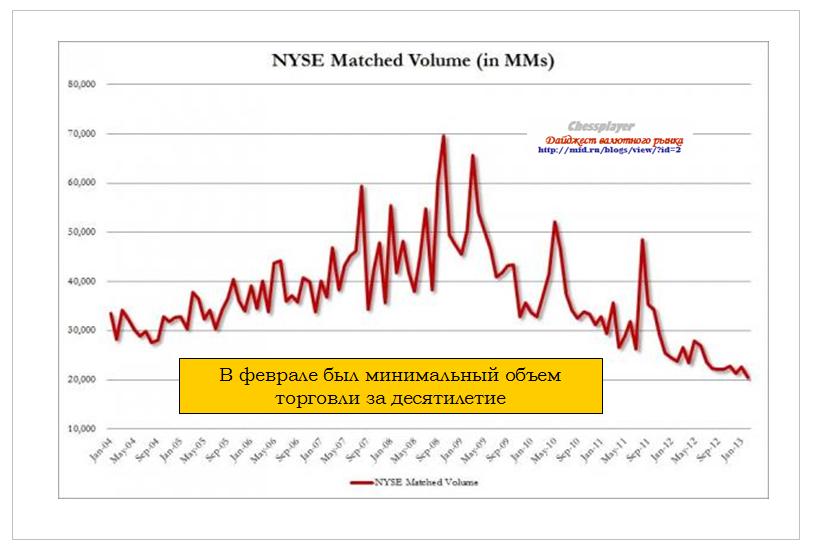

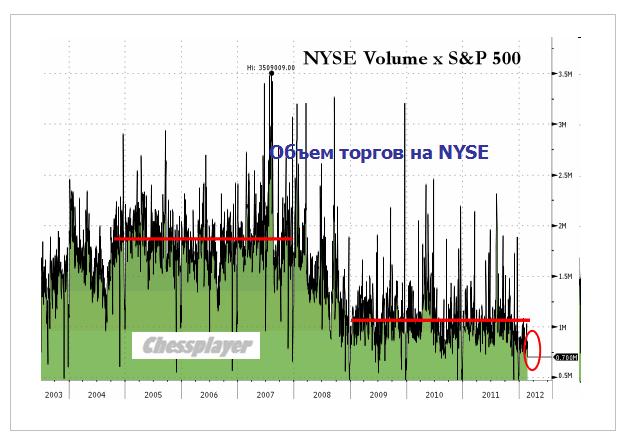

Российский рынок сегодня 14 февраля 2011 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Утренний оптимизм вчера к вечеру почти сошел на нет. И хотя индекс S&P500 завершил сессию, как и другие американские фондовые индексы с ростом более 0,5%, объемы торгов были ненормально низкими и свидетельствовали, что на рынке присутствует почти исключительно торговая робототехника. Zero Hedge пишет: Вчерашний NYSE-объем ( на 16% ниже среднего объема за этот год) оказался минимальным объемом согласно данным Блумберга для невыходного дня более чем за десятилетие. ES ( фьючерсный миниконтракт на индекс S&P500) побил многолетний минимум по объему, установленный 6 февраля и имел объем ниже 50-дневного среднего объема на ...%. EURO/USD отдал вчера почти весь утренний профит и сегодня утром уже успел обновить пятничные минимумы . Поводом для коррекции послужили комментарии различных германских официальных лиц в духе «Греция ist schwach und nicht so schnell и рано еще радоваться» и последовавшее вечером понижение рейтингов агентством Fitch. За последние три дня из трех ведущих агентств только агентство S&P не сказало своего слова... С чего это вдруг их разобрало...? Завтра состоится заседание министров финансов еврозоны, которое должно благословить выделение Греции очередного транша. Вероятность этого события очень высока, а поэтому 4-хдневная коррекция в EURO уже сегодня может смениться новым импульсом вверх. Кстати, мой прогноз на прошлую неделю, который был сделан 6 февраля, полностью оправдался. После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500. Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим (рисунок будет позже), он редко выходит за ее пределы. И сейчас я не вижу причин для исключения. Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже... Прошлую неделю рынок открыл на уровне 1344,32 и закрыл на уровне 1342,59. На этой неделе я ожидаю рост, обновление максимумов прошлого года и закрытие недели в районе 1370 пунктов или даже выше. Рынки продолжат отыгрывать греческую тему. Выделение нового транша – вопрос почти решенный, переговоры по PSI тоже, похоже, завершаться соглашением – оставшиеся разногласия, на мой взгляд, несущественны. Главным драйвером роста был и остается предстоящий второй LTRO-тендер. Все эти решения рейтинговых агентств и статистика, если она не выходит за определенные рамки, не создает тренд, а вызывает лишь флуктуации рынка. Требования к collateral (обеспечение) на втором LTRO-тендере существенно снижены, что приведет к широкому участию в нем европейских банков. Подробно о collateral пишу в статье: Вместо вью рынка: крупнейший европейский ломбард расширяет списки Из выступления Драги на прессконференции после заседания ЕЦБ: Дисконт по новому collateral будет составлять до 2/3 (!) Ожидается значительное участие банков во втором тендере, примерно на уровне первого. Можно себе представить, какого качества collateral собирается принимать ЕЦБ! Это, кстати, приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях. Думаю, что участие банков будет даже более активным, чем на первом тендере LTRO и составит €600 млрд. -1 трлн. Все это создает предпосылки для продолжения роста EURO/USD и аппетита к риску. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Фсип ниже чем был вчера на нашем открытии, но не намного, и по идее прощается с 1350, пора уже в путь-дорогу. 29 сессий он провел в плюсе или в нуле, если смотреть после 03 января, и только 5 сессий закрывались в небольшом минусе, при этом за 34 сессии фсип прошел +70 пунктов, примерно по +2 пункта в день. Пришла пора показать, как фсип умеет падать на -60 пунктов за неделю))) Брент на процент ниже чем был вчера, азия нейтральна. Дакс вчера закрылся в плюсе, и сегодня думаю начнет долгожданную коррекцию. Наши по мамбе после 03 января, когда были показаны 1480, прошли +80 пунктов за те же 34 сессии, те же +2 пункта в день с небольшим, только в отличие от амерского бычьего рынка, наших колбасило как муху на стекле. Если бы не выпершие банки, мы бы были ниже 1500, так что осталось убить сбер, и у нас также начнется коррекция с целями 1400 в ближайшие две недели. Некоторые думают, проводя аналогию с прошлыми годами, что перед выборами мы падать не будем, - однако эти выборы особенные, и скорее всего мы успеем хлопнуться оземь именно до них, а вот после выборов вполне возможно попробуем порасти. Так что значительно увеличиваем шорты, и встречаемся внизу, время пошло. ИМХО еще рано так медведить! Встретиться – может и встретимся, но больно долго ждать придется! ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU На фоне позитивных новостей из Греции вчера американские фондовые индексы закрылись умеренным ростом. Индекс S&P-500 вернулся в зону сильного сопротивления на отметках 1355–65 п. Каких-либо существенных поводов к покупкам у инвесторов не было, а индексы завершили день ростом просто за счет гэпа вверх на открытии, отыгрывая новость о том, что в понедельник Парламент Греции принял программу бюджетной экономии, необходимую для получения финансовой помощи от ЕС и МВФ. Сегодня утром агентство Moody's снизило суверенные рейтинги целого ряда европейских стран: Испании, Португалии, Словении, Словакии, Италии и Мальты. Прогнозы агентства ухудшены до «негативных» для Австрии, Франции и Великобритании. Кредитный рейтинг Германии остался без изменений. Сегодня инвесторы на азиатских биржах почти не отреагировали на подобные рейтинговые действия. Во вторник единая европейская валюта продолжает сдавать свои позиции: EUR/USD1,3260. Инвесторы прекрасно понимают, что Греция получит обещанную финансовую помощь к 20 марта и пока избежит неуправляемого дефолта. Однако массовые социальные волнения в стране ставят под вопрос реализацию на практике принятого Парламентом страны пакета жестких экономических мер. Цены не нефть марки Brentво вторник утром откатились к отметке $117,2/барр. Напротив, котировки легкой нефти WTI в Нью-Йорке WTI закрепились выше уровня $100/барр, прибавив по итогам понедельника более 2%. Сегодня утром на азиатских фондовых биржах наблюдается вялая разнополярная динамика движения индексов. Фьючерсы на американские индексы несильно минусуют: S&P -0,25%. Промышленные металлы сегодня преимущественно торгуются в красной зоне. Таким образом, внешний фон к открытию торгов на наших биржах во вторник можно назвать умеренно-негативным. Вчера индекс ММВБ закрыл сессию на внутридневном максимуме выше важного уровня 1550 п. Что дальше? На наш взгляд наши индексы вчера вечером приблизились к плотной зоне сопротивления: 1565 п. по индексу ММВБ и 165200 п. по фьючерсу РТС. От этих отметок в ближайшее время мы можем отойти вниз на процент, чтобы формировать уровни накануне экспирации опционов 15 февраля. В первой половине торгов во вторник мы ожидаем незначительных продаж на ожиданиях негативной реакции западных инвесторов на новую волну снижения рейтингов ряда европейских стран. С учетом того, что сегодня днем и вечером выходит много статистики волатильность в наших индексах возрастет. Даже с учетом того, что сейчас рынок продолжает демонстрировать силу, выкупать локальные снижения в расчете на среднесрок мы не спешим.

|