«В феврале 2013 года на выкуп акций американскими корпорациями было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

Таким образом, был установлен исторический рекорд по выкупу американскими корпорациями собственных акций».

Cash flows в размере 100 млрд. долларов – это очень серьезная сумма, способная поднять доллар относительно других валют, и, прежде всего, EURO и GBP, на 2-3% при прочих равных условиях.

По аналогии с прошлыми годами, и учитывая всеобщий позитивный настрой по отношению к американским акциям, предположу, что основной процесс репатриации прибылей с зарубежных счетов американских корпораций с целью выкупа акций случится в первом квартале нового года.

Это подкрепляет точку зрения, что в первом квартале вероятно возникновение сильного восходящего тренда по USD.

Возможно, что 2014 год станет началом двух-трехлетнего цикла укрепления американского доллара.

Если проблемы с ликвидностью в еврозоне так серьезны, как об этом пишет Alphaville и ряд других источников, то возникает вопрос, откуда европейские банки должны черпать ликвидность до тех пор, пока ЕЦБ не озаботится их проблемами?

Я предположил, что европейским банкам проще всего черпать ликвидность из британских источников.

Из JPY? Нет, у них там нет активов, которые можно продать.

Из американского доллара. Да, такая возможность есть, но, учитывая не самые благоприятные прогнозы по EUROUSD в силу разных причин (taper, продолжение QE и т.д.) представляется маловероятным, что банки будут активно использовать этот канал.

Вы кажется догадались – откуда? Сегодня утром я уже намекал....

Утренние движения валют, не имеющих отношения к азиатскому региону, всегда подозрительны.

Если они происходят в понедельник, то они подозрительны вдвойне.

Если же они противоречат в какой-то мере фундаментальным основаниям ( в данном случае речь идет о краткосрочных фундаментальных факторах, среднесрочным они соответствуют!!), то они подозрительны втройне.

Это я по поводу сегодняшних утренних движений в EUROGBP и GBPUSD...

Что касается GBPUSD, то движение почти в 80 пунктов без видимых причин через полчаса после начала торгов в Азии является столь беспрецедентным, что наводит на мысль, что это может оказаться заключительным «снятием стопов».

Откуда европейским банкам черпать ликвидность?

Если проблемы с ликвидностью в еврозоне так серьезны, как об этом пишет Alphaville и ряд других источников, то возникает вопрос, откуда европейские банки должны черпать ликвидность до тех пор, пока ЕЦБ не озаботится их проблемами?

Из JPY? Нет, у них там нет активов, которые можно продать.

Из американского доллара. Да, такая возможность есть, но, учитывая не самые благоприятные прогнозы по EUROUSD в силу разных причин (taper, продолжение QE и т.д.) представляется маловероятным, что банки будут активно использовать этот канал.

Вы кажется догадались – откуда? Сегодня утром я уже намекал....

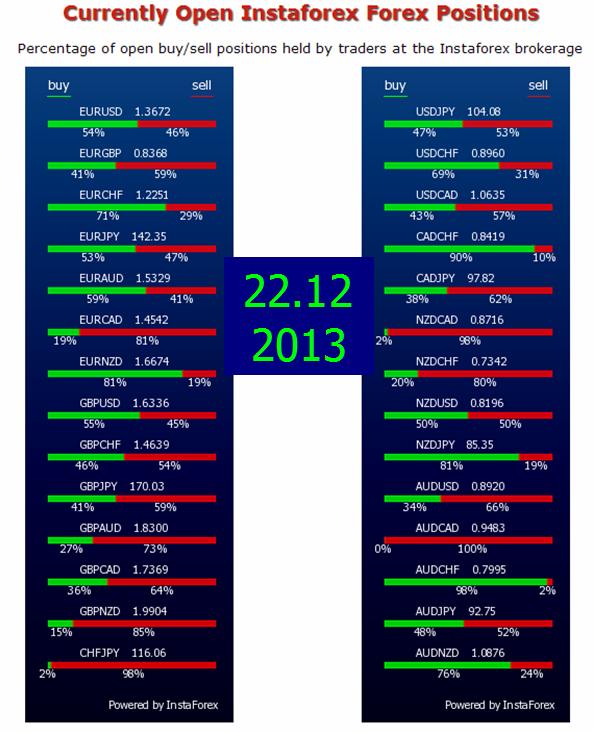

Список статей, опубликованных сегодня в рубрике «оперативная аналитика»

Проторговка в EUROAUD

21.40 Потенциал роста USDJPY ограничен

21.20 USDJPY и Nikkei

Слабость евро очевидна

20.40 Прогноз по валютам от Danske Bank

13.15 Почему падает австралийский доллар?

12.30 Особый день с точки истечения валютных опционов

12.10 Прогноз Barclays начинает сбываться

11.50 Рыночная реакция на выступление Джанет Йеллен

11.30 Йеллен относительно QE

11.05 Первое публичное выступление Джанет Йеллен

В начале заголовка каждой статьи стоит время публикации.

Джанет Йеллен относительно QE и taper

Йеллен видит опасности по обе стороны QE

С одной стороны, преимущества все еще превышают издержки.

Важно не лишать поддержки экономику с этой стороны.

Покупки активов внесли значительный вклад в достижение роста

Низкие ипотечные ставки ускорили восстановление рынка недвижимости

В то же время в Федрезерве отдают отчет в том, что программу QE когда-нибудь придется сворачивать.

Наверно это была фраза в выступлении Джанет Йеллен, которая вызвала наиболее существенную рыночную реакцию. Процентные ставки стали расти, а доллар укрепляться.

Изменения в QE зависят от данных

Фед очень серьезно рассматривает риски, связанные с QE

В то же время Йеллен называет такие условия для прекращения программы покупок, которые мягко говоря можно назвать трудновыполнимыми.

Что касается темпов покупки активов, то мы ждем признаков достаточно сильного роста, который бы убедительно свидетельствовал о продолжении прогресса в экономике.

Никаких предварительных дат для taper

Мы не видим риска для финансовой стабильности.

Федрезерв располагает эффективными средствами для ее сворачивания. Мы делаем то, что мы должны делать для продолжения восстановления.

Если предположить, что перед Йеллен стояла задача сказать все, и одновременно ничего, то она великолепно справилась с этой задачей.

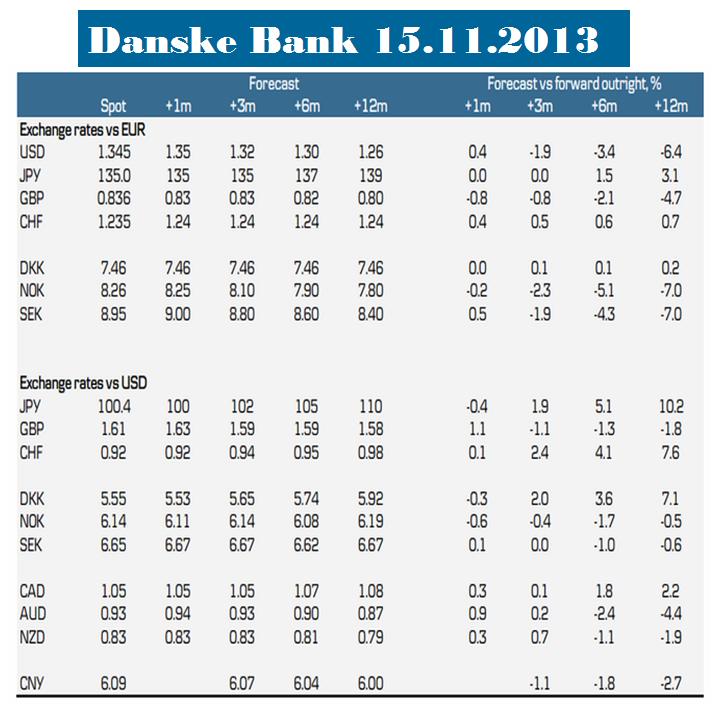

Прогноз по валютам от Danske Bank

Хочу также обратить внимание на прогноз по валютам от Danske Bank.

Danske Bank сохраняет позитивный взгляд на американскую валюту. Среди европейских валют Danske отдает предпочтение GBP перед EURO.

Ожидает, что на 12-месячном горизонте EUROGBP опустится к 0,80.

Danske Bank ожидает, что в 2014 году вновь возродится слабая корреляция между GBP и USD.

Danske Bank также ожидает ослабления AUD, NZD и CAD относительно американского доллара на горизонте 6-12 месяцев. При этом однако в краткосрочной перспективе банк ожидает паузы в падении ввиду улучшившегося аппетита к риску, возможной задержки taper и продолжающегося восстановления Китая.

Прогноз Danske Bank достаточно хорошо отражает взгляды на валюты крупных банков.

Причина в том, что новостной фон для GBPUSD находится на пике позитива, а Barclays имеет не самый лучший трекрекорд прогнозов.

Отмечу важность уровня 1,5895 для GBPUSD. Прохождение этого уровня будет означать техническую смену тренда.

Для британского фунта на этой неделе будет много важных событий, и возможно, что это произойдет.

В этом случае пара EUROGBP получит импульс вверх, и Barclays в очередной раз сядет в лужу со своими рекомендациями.

Уровень EUROUSD=1,3216 имеет особое значение

В то время как EUROUSD прошел почти половину последнего цикла роста, 50MA еще даже не показывает признаков разворота.

Любая система, построенная на средних скользящих, до сих пор показывала бы сигнал «лонг». Вот что значит – запаздывающий индикатор.

Полагаю, что уровень EUROUSD=1,3216 имеет особое значение для управляющих валютными резервами.

Фактически он означает переход на долгосрочном таймфрейме EUROUSD в медвежий рынок.

Поэтому они могут после прохождения этого уровня начать ребалансировку EURO-активов в пользу американского доллара.

Надо внимательно следить за прохождением этого уровня. Хотя чуть ниже имеется еще один важный уровень поддержки – 61,8 Фибо на 1,3160, я полагаю, что уровень 1,3213 должен принять основной удар, а 1,3160 может быть пройден очень быстро.

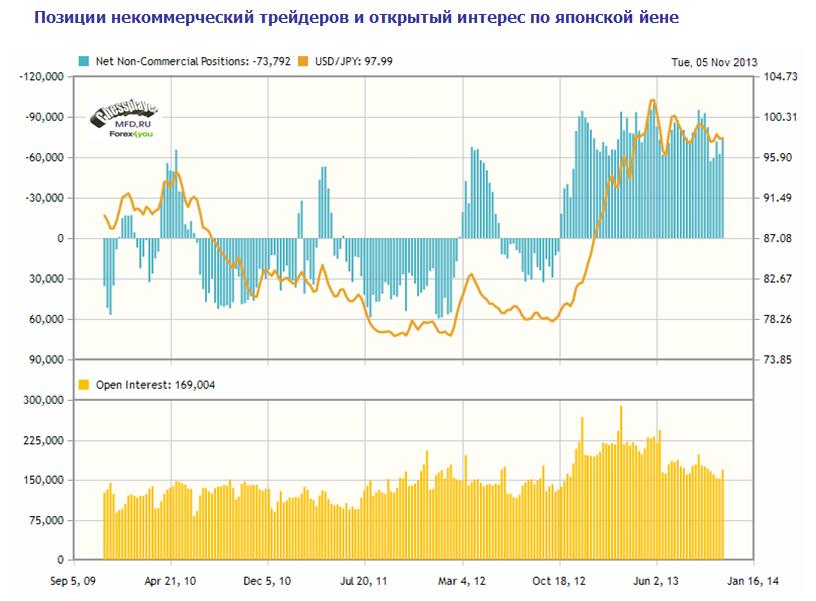

Данные последнего отчета, вышедшего в пятницу, и содержащего данные за 5 ноября, сведены в следующую таблицу.

Прежде всего, следует обратить внимание на сокращение длинных позиций в двух основных европейских валютах: EURO и GBP.

Сдвиг очень сильный, притом произошло это, подчеркиваю, до данных ВВП США, до заседания ЕЦБ, и до nonfarm payrolls (трейдеры отчитываются во вторник, а отчет выходит в пятницу).

Наверно для массированного выхода некоммерческих трейдеров из лонгов по EURO и GBP были другие причины.... Cash flows?

Особо стоит обратить внимание на GBP.

Пара GBPUSD в отличии от EUROUSD держится еще очень близко от локальных максимумов. При этом чистая позиция крупных трейдеров – доминирующей силы в значительной части финансовых инструментов, перешла из лонга в шорт. Даже раньше, чем в EURO, где мы уже увидели падение более чем в 500 пунктов.

Полагаю, что это негативный сигнал как для GBPUSD, так и для EUROGBP.

Угроза сквиза в USDJPY

Некоммерческие трейдеры продолжают увеличивать шорт по USDJPY. При этом, я не вижу перспектив роста USDJPY выше 100 в этом году по причине корреляции USDJPY с Nikkei.

На мой взгляд, в USDJPY существует реальная угроза сквиза шортов.

Это угроза подкрепляется диспозицией ритейла, где ритейл повсеместно имеет чистый лонг.

В Оанде чистый лонг ритейла равен 26,2%. В Dukascopy соотношение длинных коротких позиций по USDJPY ритейла равно 80,45%/19,45%. В Саксобанке – 60%/40%.

Столь крупный лонг некоммерческих трейдеров и одновременно ритейла - это очень неудачное для USDJPY сочетание...

Некоторые наблюдения за взаимодействием британского фунта и экономических данных Великобритании.

В начале года мы видели сильное снижение британского фунта – почти 15 фигур.

Снижение протекало с первого дня года и по 12 марта.

Этому сопутствовала масса не совсем внятных негативных прогнозов по GBP, особенно со стороны британских банков.

Ожидалось, что новый глава BOE предпримет какие-то меры, правда было непонятно какие, и по какой причине он должен был предпринять сразу после вступления резкие шаги по изменению монетарной политики.

Мне тогда все это казалось странным. Про себя иногда я думал, что это рыночные манипуляции.

Возможно, что сильное падение GBPUSD было связано с сильным обратным кэрритрейдом по линии EUROGBP, когда банки стали отдавать трехлетние LTRO, хотя по графику EUROGBP это незаметно.

С марта по начало июля можно считать, что GBPUSD консолидировался в диапазоне 1,50-52, хотя волатильность его забрасывала и до 1,57.

Таким образом, в период февраль-июль этого года мы имеем средний курс GBPUSD=1,52 -1,53.

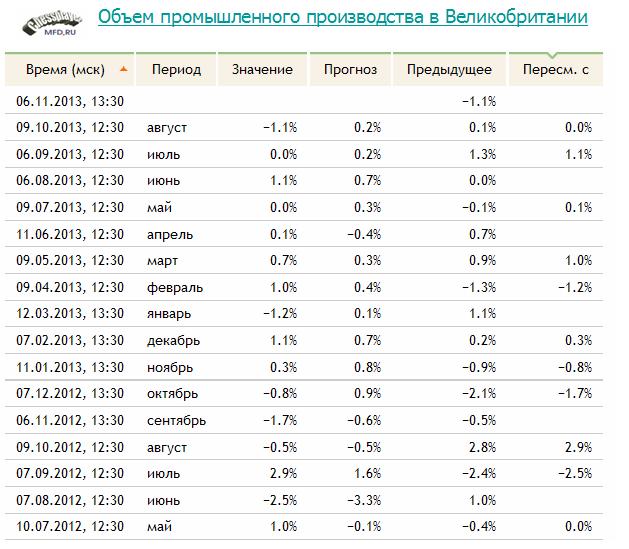

Сильное снижение курса GBP стало постепенно находить отражение в позитивных данных по экономике UK.

Объем промышленного производства в Великобритании

Индекс деловой активности в производственном секторе Великобритании

Индекс деловой активности в строительном секторе Великобритании

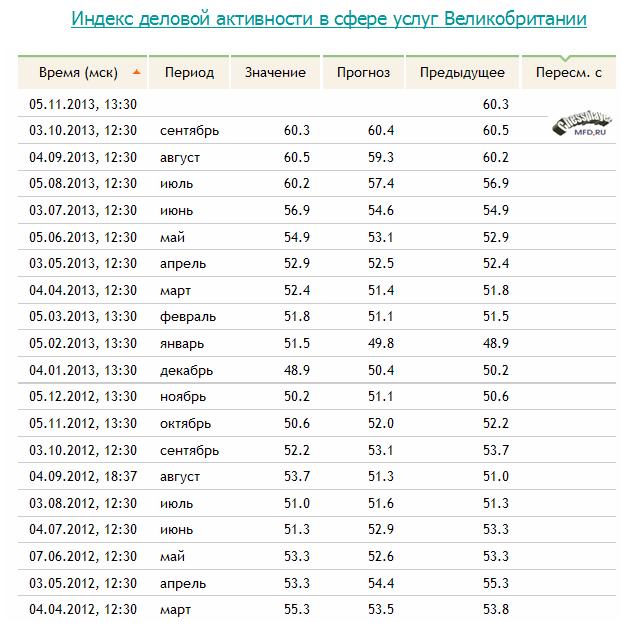

Особенно красивая динамика в сфере услуг:

Некоторые показатели находятся сейчас на максимальных уровнях с весны 2011 года. Кажется, что позитив экономических данных достиг кульминации.

Это нашло отражение и в данных ВВП. Если за 4-квартал было зафиксировано падение ВВП на 0,3%, то за первый квартал рост 0,3%, а за второй квартал рост 0,7%.

Некоторые показатели уже развернулись в худшую сторону. Возник провал объема промышленного производства в августе.

Можно констатировать, что с лагом в 2-3 месяца понижение курса GBPUSD оказывает несомненное позитивное влияние на экономику Великобритании.

При этом отметим, что за последние четыре года GBPUSD многократно торговался выше уровня 1,60, но так и не сумел там закрепиться. Столь высокий курс очень больно «кусает» британскую экономику.

Вот и сейчас я думаю, даже несмотря на то, что taper так и не наступил, мы вскоре можем увидить ухудшение показателей британской экономики, что, безусловно, приведет к падению GBPUSD. Это всего лишь дело времени.

Текущие уровни, на мой взгляд, являются подходящими для среднесрочного и (долгосрочного) шорта.

В самом общем случае, фундаментальные факторы в порядке важности я расположил бы следующим образом:

1.Монетарная политика государства

2.Дифференциал процентных ставок

3. Потенциальная доходность и емкость рынков активов страны

4.Приток и отток капитала из страны

4.Инфляционные ожидания и связанное ними потенциальное изменение монетарной политики

5.Платежный баланс

Есть и другие модели ценообразования валютного курса, которые практически не работают в современных условиях. Например, модель паритета процентных ставок.

Я часто задаюсь вопросом:

Фундаментально доллар недооценен в долгосрочном плане или переоценен?

Говоря по-другому, долгосрочные равновесные уровни EUROUSD, GBPUSD, USDCHF и других валютных пар находятся ниже или выше текущих уровней.

Как вы понимаете, вопрос очень непростой. И этот вопрос, возможно, главный в дискуссиях глав центральных банков и в центре их согласованной монетарной политики.

Я в некотором смысле придерживаюсь точки зрения, что Центробанки США, Европы и Японии проводят гораздо более согласованную политику в плане валютных курсов, чем мы думаем.

С моей точки зрения, в самом общем и самом долгосрочном плане валютный курс определяется соотношением между темпами и устойчивостью экономического развития стран – эмитентов валют, составляющих определенную пару.

Если предположим, что в еврозоне рецессия, как было совсем недавно, а в Великобритании экономика развивается нормально, инфляция близка к 3%, а цены на недвижимость уверенно растут, то естественно предположить, что это определенно условия для потенциального снижения курса EUROGBP. По крайней мере, на продолжительном таймфрейме 6-12 месяцев.

Понижение валютного курса продолжает оставаться основным инструментом монетарной политики государства.

Вернемся к вопросу: недооценен американский доллар или переоценен?

Прибыли американских корпораций

Посмотрим на этот вопрос с точки зрения прибылей корпораций.

Этот график показывает, что при достаточно скромном росте ВВП американские корпорации нарастили прибыли практически до докризисного уровня 5,5% от ВВП, что выше на 1% среднего за 10 лет уровня.

В отличие от Америки, весь остальной мир не достиг не только докризисного уровня, но и среднего за 10 лет.

Первый очевидный вывод, который из этого вытекает – долгосрочный потенциал роста американского рынка акций меньше потенциала роста других фондовых рынков.

Второй вывод, который не делает Gerard Minack, но который напрашивается из этого графика: высокие прибыли возникли благодаря фундаментальной недооцененности американского доллара.

Как возникла недооцененность американского доллара?

Относительно EURO и GBP недооцененность USD возникла прежде всего благодаря тем 1100 млрд. долларов резервов, которые Федрезерв закачал в европейские банки посредством покупки активов во время QE2, Twist, QE3.

Относительно других валют недооцененность возникла благодаря кэрритрейду и тому, что американские корпорации не репатриировали свою прибыль обратно в USA.

В такой ситуации американским корпорациям нет резона вкладывать деньги в расширение и модернизацию бизнеса, и поэтому они их направляют на выплату дивидендов.