Одна из причин, которую приводят инвестиционные дома в обоснование усиления USD – это рост процентных ставок в связи с ожидаемым началом цикла повышения ставок.

Зададимся вопросом: действительно ли будет этот фактор способствовать росту USD скажем против EURO?

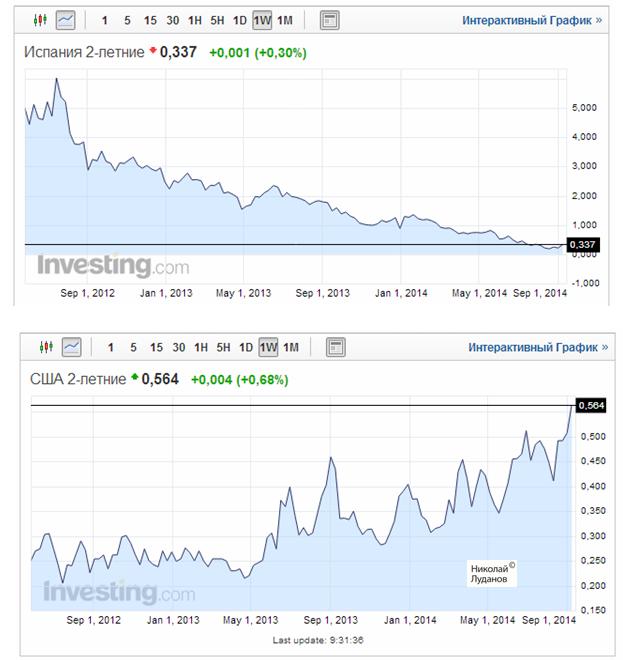

Чтобы получить ответ на это вопрос, достаточно взглянуть на недельные графики 2-хлетних государственных облигаций Испании и США.

Где потенциал роста выше?

Думаю, что никаких сомнений нет в том, что потенциал роста доходности испанских облигаций (которая находится вблизи исторических минимумов) выше потенциала роста доходности американских облигаций.

Дифференциал процентных ставок в ближайшие дни, месяцы, годы будет работать в пользу EURO в паре EUROUSD.

Менее впечатляющая, но примерно такая же ситуация в облигациях Италии, Португалии, Греции, а также Франции, Германии – всех без исключения стран еврозоны.

Столь низкая доходность отражает факт, что благодаря Марио Драги облигации периферии еврозоны, которые летом 2012 года были по сути «мусорными», превратились в в высококлассный актив.

Да, отток капитала из EURO-зоны будет воздействовать негативно на EUROUSD по меньшей мере до конца года.

Но лично у меня большие сомнения в том, что при таком дифференциале процентных ставок в принципе возможно снижение EUROUSD ниже 1,25-1,27 без огромной программы покупок активов (больше 1 трлн. EURO).

После июньского заседания ЕЦБ доходность германских облигаций стала снижаться и находится в настоящий момент на исторических минимальных значениях.

Более того, как считает Zero Hedge, именно снижение доходности бундов стало причиной снижения доходности долгосрочного спектра US Treasuries, что нарушило привычную корреляцию между US Treasuries и рынком акций.

Более того, германские бунды потащили за собой доходность других европейских облигаций.

Особенно показательна в этом плане доходность испанских долговых бумаг.

10-летние испанские государственные имеют сейчас доходность на 20 процентных пунктов ниже американских.

Это вообще нонсенс!!!

Думаю, что нет необходимости говорить, что доходность испанских долговых бумаг тоже находится на исторических минимумах.

Из этих наблюдений можно сделать несколько выводов, негативных для американского доллара.

Во-первых, в случае снижения аппетита к риску (весьма вероятно, что мы это увидим в ближайшие дни) возможно дальнейшее снижение доходности долгосрочных бумаг, что может потянуть за собой и другие части спектра.

Во-вторых, процентным ставкам на европейские долговые бумаги дальше некуда падать. Если процентные ставки в США не начнут расти, процентный дифференциал может начать работать в пользу EURO.

Это исследование показывает, что изменение дифференциала 2-хлетних процентных ставок имеет наибольшее влияние на USDCAD (1 пункт движения в процентном дифференциале в пользу USD повышает USDCAD на 0,13%) Затем следуют EUROUSD, AUDUSD, USDJPY и наконец GBPUSD.

Goldman Sachs уточняет:

Мы подчеркиваем, что эти зависимости ни в коей мере не являются структурными. Они лишь отражают, каким образом валютный рынок торговал их в последние 60 дней.

В целом, на основании этой таблицы можно оценить среднее влияние изменения процентного дифференциала на 1 процентный пункт на курс следующим образом:

2-хлетний процентный дифференциал: порядка 0,09%

5-хлетний процентный дифференциал: порядка 0,05%

10-хлетний процентный дифференциал: порядка 0,04%.

Как мы видим, двухлетний дифференциал оказывает наибольшее влияние на валютный курс.

Эта информация очень полезна при оценке возможных движений валют в случае изменения ожиданий по процентным ставкам.

К сожалению, здесь отсутствует оценка влияния переднего конца кривой доходности (сроки погашения до 1 года).

Возможно, столь короткие процентные ставки не оказывают системного влияния на валютный курс. Бенчмаркером здесь, безусловно, является ставка рефинансирования центрального банка.

Более того, волатильность снизилась до уровней, которых мы не видели с момента финансового кризиса.

3-хмесячная волатильность опционов «в деньгах» побила уровень 5,89% - минимальный уровень с августа 2007 года. Снижение волатильности сопровождается продолжением оттока капитала из долларовых активов. В январе был зафиксирован максимальный чистый отток капитала из US за все время учета данных TIC с 1977 года.

Но впереди маячит перспектива смены тенденции.

Как считает BTMU, есть две причины для сдвига в картине движения капитала.

1.Возможно еще есть потенциал для продолжения спроса на периферийный долг, но аспект стоимости уже начинает довлеть на этой стадии.

Ирландия, которой была оказана три года назад помощь примерно на 40% ВВП, теперь имеет доходность 30-летних бумаг всего на 15 базисных пунктов выше, чем US Treasuries. Премия итальянских облигаций всего лишь 40 пунктов, а испанских 37 пунктов.

Очевидно, что облигации периферии стоят дорого.

Во-вторых, завершение taper влечет за собой рассмотрение первых стадий повышения ставок.

В связи с этим BTMU отмечает:

Данные TIC показывают, что четыре крупнейших скачка доходности в 10-летних US Treasuries (сентябрь 1993 г.- ноябрь 1884 г.; январь 1996г. – август 1996 г.; июнь 2005г. – июнь 2006 г.; сентябрь 98г. – январь 2000г.) влекли за собой существенный приток капитала из-за рубежа.

Из всего этого можно сделать вывод, что в обозримом будущем мы увидим рост ставок доходности US Treasuries, который будет сопровождаться ростом USD.

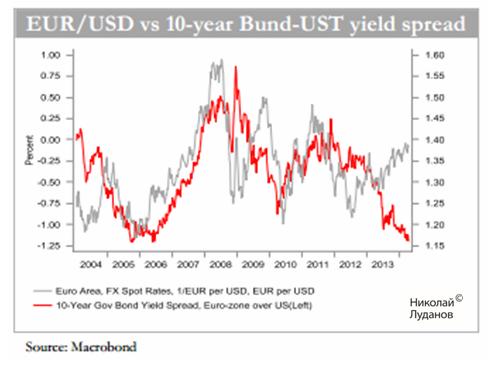

На рисунке видно, какая сильная раскорреляция образовалась между EUROUSD и дифференциалом доходности между 10-летними US Tresuries и бундами.

Рост USD последует, вопрос только – Когда?

В плане позиционной торговли это означает, что можно очень активно продавать любое ралли EUROUSD выше 1,39.

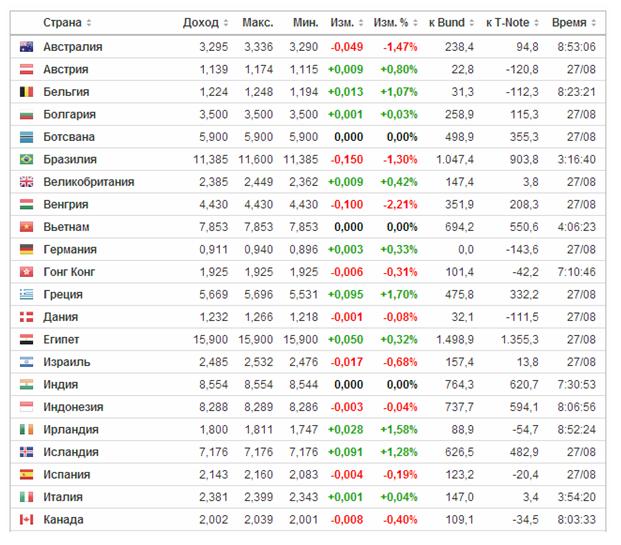

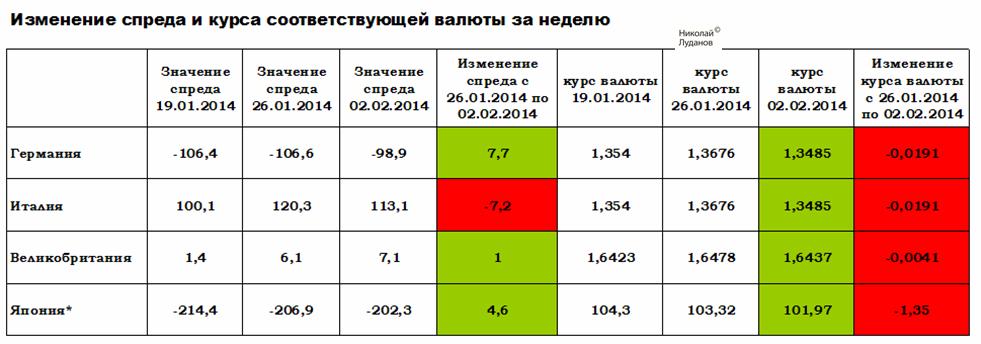

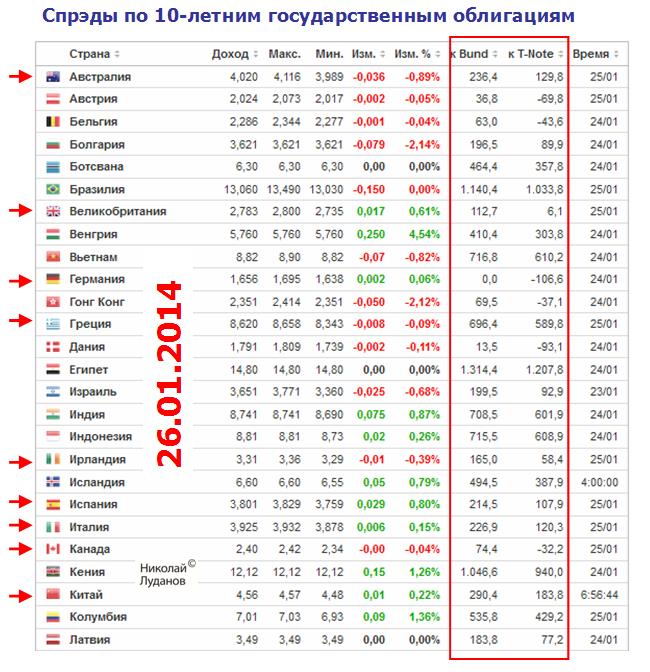

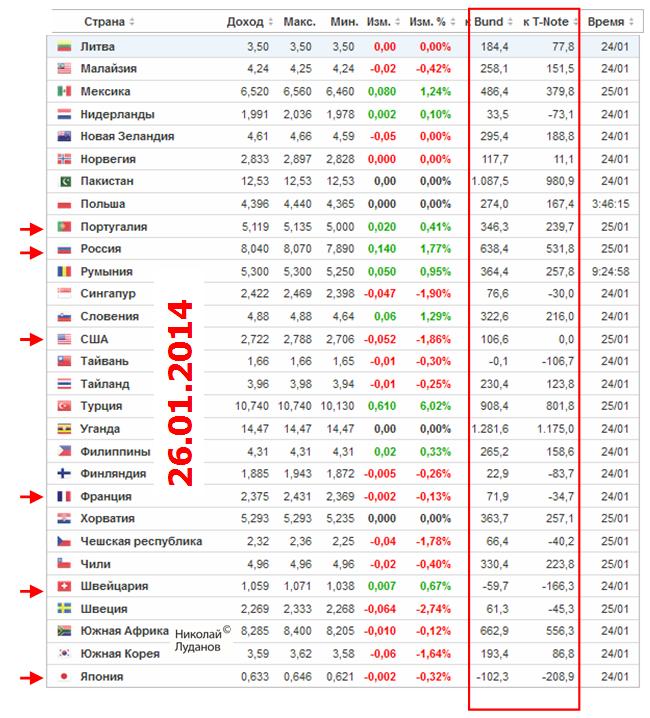

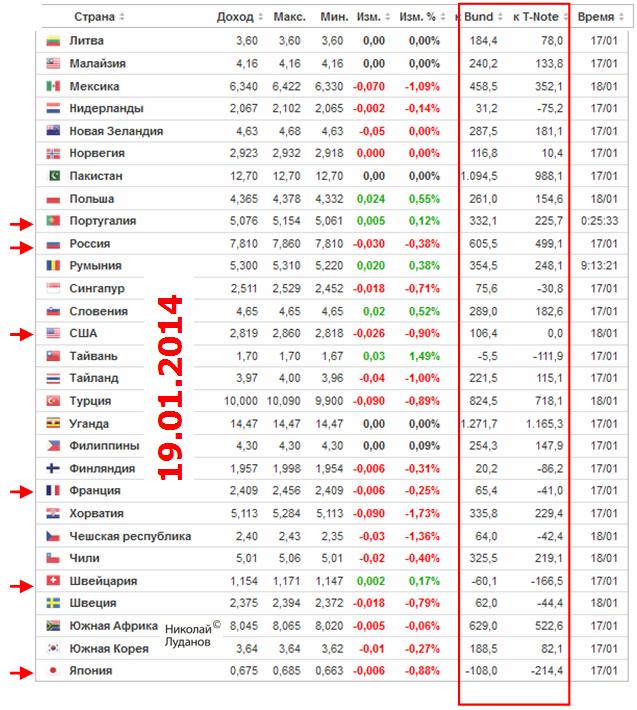

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Единственный курс, который изменялся в соответствии с дифференциалом процентных ставок, это был курс британского фунта. Британский фунт очень существенно вырос относительно американского доллара, а дифференциал ставок по 10-летним бумагам увеличился всего на 3,5 пункта. С точки зрения долгосрочных ставок привлекательность GBP-активов совcем невысока.

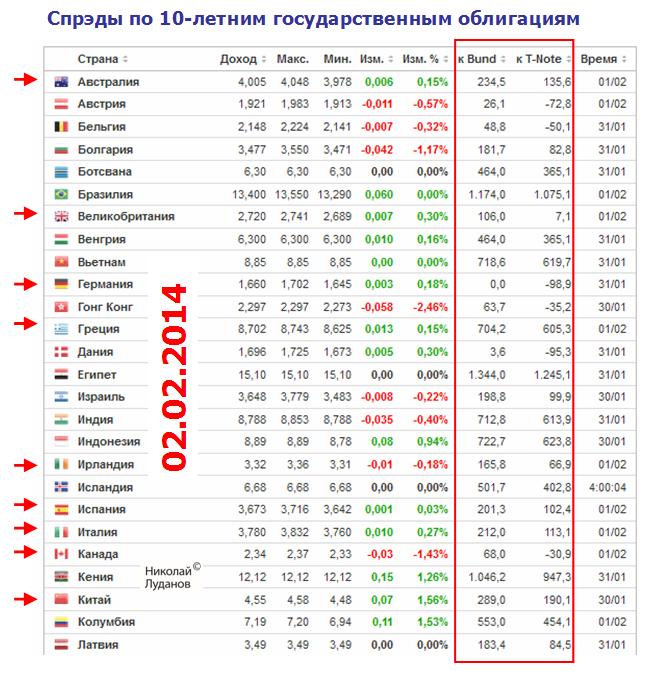

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

На прошедшей неделе EURO и GBP существенно снизились относительно USD.Спреды германских и итальянских облигаций при этом двигались в разные стороны, хотя и тот и другой уменьшились. Спред между британскими и американскими облигациями увеличился на один пункт несмотря на снижение GBPUSD. Это свидетельствует о силе британской валюты.

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Для Италии изменение спреда не согласуется с изменением валютного курса ( процентного дифференциала). Это означает, что рост доходности по десятилетним итальянским бумагам отражал уход от риска. Для Германии изменение спреда было мизерно по сравнению с сильным изменением курса EUROUSD.

Danske Bank открыл вчера свежий лонг по австралийцу против новозеландского доллара на 1,0650, со стопом на 1,05 и целью на 1,09.

Danske Bank считает, что рынок чересчур переоценивает шансы на повышение ставки Банком Новой Зеландии и рассчитывает на отскок в AUD.

Credit Agricole: AUDUSD формирует базу на текущем уровне

Credit Agricole объясняет свою длинную позицию по AUD

В последнее время AUD дешевел, главным образом, вследствии слабых данных по занятости. Это в свою очередь повысило рыночные ожидания на то, что RBA предпримет какие-нибудь действия.

Credit Agricole не ждет действий со стороны RBA

Однако мы сохраняем нашу точку зрения, что центральный банк едва ли будет понижать ставки, по крайней мере, в краткосрочной перспективе. Управляющие RBA главным образом фокусируют свое внимание на валюте, как средстве управления денежно-кредитными условиями. В дополнение к этому кажется, что инфляционные ожидания начинают стабилизироваться, поддерживая тем самым нейтральную позицию RBA.

Данные по инфляции выходят завтра утром

С этой точки зрения инвесторам стоит направить свое внимание на выход данных CPI на этой неделе. Даже если инфляция окажется ниже ожиданий, мы считаем, что это окажет малое воздействие на ожидаемые действия RBA.

И вывод

Поэтому мы придерживаемся взгляда, что AUD вероятно формирует базу на текущем уровне.

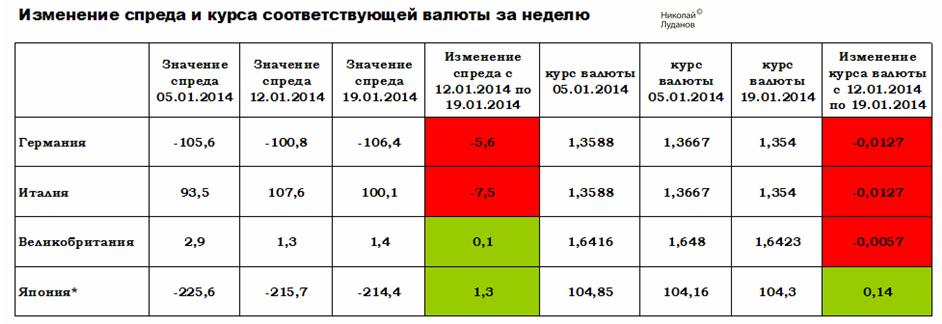

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

В целом на неделе произошло сильное укрепление американского доллара против EURO и слабое укрепление относительно GBP и относительно JPY. При этом, изменение спреда между Германией и США и Италией и США соответствовало процентному дифференциалу, а между Великобританией и США и Японией и США было так мало, что не превышало случайного (шумового) движения.

В целом, изменение курса согласуется с изменением дифференциала процентных ставок.