Самое время продавать опционы put со страйк-ценой $4,60 по декабрьским фьючерсам на пшеницу

Ценовое ралли в пшенице, начавшееся в июне, полностью сошло на нет, и цена вернулась к уровню двухмесячной давности. Но, на мой взгляд, этот рынок перегрет, поэтому, вероятно, наступило время для продажи опционов put.

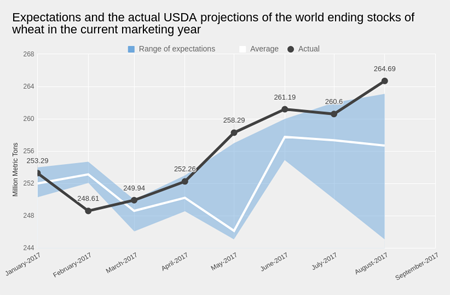

Августовский прогноз USDA по пшенице вновь оказался неожиданностью для инвесторов. Ожидания по поводу глобальных остатков пшеницы в 17/18 в шестой раз подряд превзошли консенсус аналитиков, а их фактический размер достиг нового исторического максимума (264,69 млн тонн).

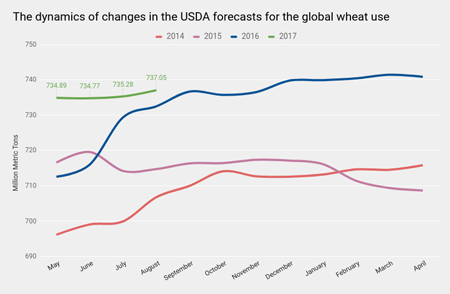

Самым неблагоприятным для стоимости пшеницы фактором стало то, что оценка глобального экспорта и потребления в текущем сезоне не слишком изменилась с момента публикации первого прогноза USDA четыре месяца назад, хотя за это же время прогноз конечных остатков был повышен на 6,4 млн тонн. Пшеницы в мире становится все больше, а ее потребление, увы, стоит на месте.

Непосредственно в США ситуация менее драматичная. Очередной прогноз USDA по фактическим результатам уборки незначительно снизил оценку урожая в текущем сезоне до 47,33 млн тонн (-0,56 млн тонн). При этом экспорт и внутреннее потребление практически не изменились.

В результате конечные остатки в 18/17 МГ сейчас оцениваются на уровне 25,38 млн тонн, а это почти на 5 млн тонн ниже, чем в аналогичном периоде прошлого года.

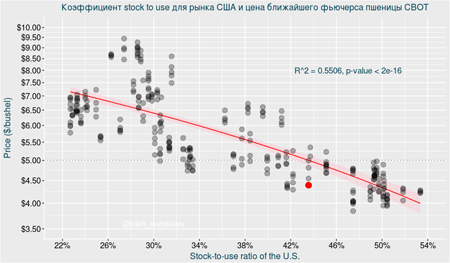

Если свести все актуальные цифры баланса к статистической модели, в которой по оси Х разместим значения коэффициента stock-to-use, а по оси У — стоимость фьючерса на пшеницу, то получим вполне наглядное подтверждение того, что текущая структура спроса и предложения пшеницы в США соответствует более высокой цене, чем фактическая.

Если быть точнее, то фактическая цена пшеницы ниже сбалансированного уровня почти на размер стандартного отклонения.

Итак, текущее соотношение между спросом и предложением пшеницы в США предполагает цену минимум на 50 центов выше текущего уровня.

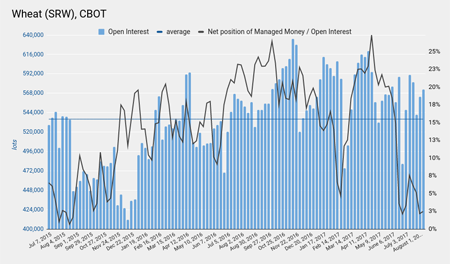

Теперь посмотрим, что делают фонды. Сегодняшняя цена фьючерса пшеницы равняется цене на начало июня, а текущая чистая позиция фондов на 92 тыс. контрактов больше той, которую они держали на 6 июня. Иными словами, за два месяца фонды купили более 90 тыс. контрактов, и, хотя цена вновь вернулась к уровню двухмесячной давности, активных продаж со стороны фондов не зафиксировано.

Два месяца назад чистая позиция фондов превышала 25% всех открытых контрактов на бирже CBOT. Сейчас она менее 3%. Это значит, что текущий ценовой уровень пшеницы не вызывает у фондов желания вновь наращивать свою позицию на этом рынке. По крайней мере на данный момент фонды нейтральны и не оказывают существенного воздействия на рынок.

Итак, на мой взгляд, цена на пшеницу технически загнана ниже своего фундаментально оправданного уровня. Бездействие фондов означает, что они не собираются начинать новую игру на понижение, а это залог стабилизации рынка. На этом фоне я рекомендую продавать опционы put по декабрьским контрактам пшеницы CBOT со страйк-ценой $4,60 с целью полного истечения. Позицию можно подстраховать покупкой опциона put со страйк-ценой $4,40. Стоп-лосс устанавливаем на уровне ниже $4,50.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Ситуация в ценах на кукурузу располагает к открытию лонгов на июльские фьючерсы по ней (CBOT) с целью $3,96, которая может быть достигнута в течение месяца

После данного ранее позитивного прогноза по рынку пшеницы настала очередь поделиться ожиданиями насчет динамики цен на кукурузу.

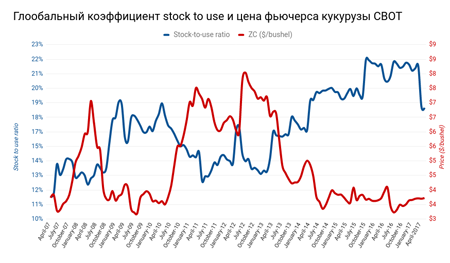

Ожидаемый баланс глобального рынка кукурузы в 17/18 маркетинговом году (МГ) существенно отличается от минувшего. Согласно первым прогнозам USDA, мировое потребление этого зерна в новом сезоне составит 1062,32 млн тонн (+7,22 млн тонн к оценке потребления в 16/17 МГ). При этом глобальное производство составит 1031,86 млн тонн, что на 33,55 млн тонн меньше прошлогоднего. В результате, несмотря на относительно высокие переходящие остатки (212,45 млн тонн) текущий прогноз конечных мировых остатков кукурузы в 17/18 МГ составляет 195,27 млн тонн, а это самый низкий показатель за минувшие три года.

Абсолютный показатель остатков сам по себе является плохим индикатором баланса спроса и предложения на рынке. Более показателен коэффициент stock-to-use (отношение остатков к потреблению), рассчитываемый на основе прогнозных показателей USDA. На сегодня он составляет 18,3%, что на 3% ниже среднего уровня 2016 года.

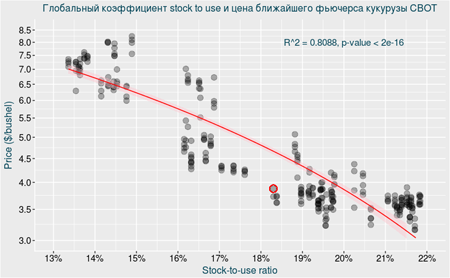

Моделирование зависимости цены фьючерса на кукурузу (CBOT) от значения коэффициента stock-to-use наглядно демонстрирует его недооцененность.

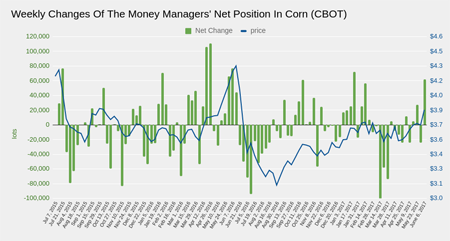

Очевидно, этот вывод сделали и фонды, приступившие к агрессивным покупкам кукурузы. Так, по данным СОТ, всего за неделю, завершившуюся 6 июня, фонды открыли 33,562 тыс. лонгов и закрыли 28,661 тыс. шортов по этому товару. В результате чистая короткая позиция фондов сократилась на 62,223 тыс. контрактов. Исторически это достаточно быстрый темп изменения позиции.

Техника рынка тоже радует глаз. В начале июня цена фьючерса на кукурузу наконец-то пробила верхнюю границу коридора, в котором она двигалась с марта. Сейчас котировки уверенно держатся над ключевыми скользящими средними, опираясь на «облако Ишимоку».

Итак, по-видимому, на рынке кукурузы наблюдается та редкая ситуация, когда техника полностью согласуется с фундаментальными параметрами и фонды не сопротивляются этому. На мой взгляд, имеет смысл занимать длинную позицию по июньскому фьючерсному контракту на кукурузу (CBOT) с целью достижения уровня $3,96 к середине июля.

Текущая ситуация не подходит для покупки золота, и я постараюсь обосновать это утверждение математически.

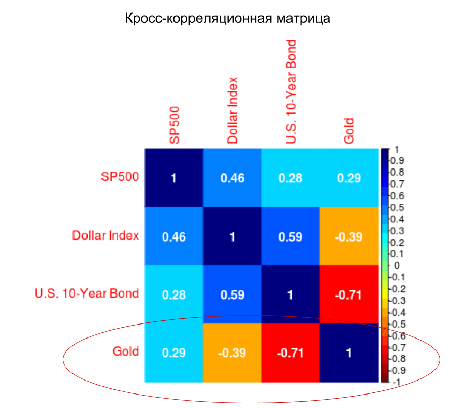

Наиболее часто динамику цены золота связывают с ситуацией на фондовом рынке, стоимостью доллара и уровнем процентных ставок. Это же можно сказать более точно: цена золота коррелирует с долларом, индексом S&P500 и доходностью облигаций (в данном случае это десятилетние облигаций казначейства США). Конкретные значения этой корреляции представлены в следующей матрице. Для расчетов я использовал дневные цены закрытия торгов с начала 2015 года.

Как видим, за исследованный период цена золота наиболее четко коррелировала только с доходностью десятилетних облигаций казначейства США. Из этого я делаю вывод, что прогнозировать цену золота в данный момент следует только в контексте оценки влияния доходности облигаций, исключив из анализа динамику доллара и фондового рынка США.

Для более детального понимания природы выявленной зависимости я решил изучить динамику ее изменения. Я построил график, в котором каждая точка — это значение коэффициента корреляции между золотом и доходностью облигаций за предыдущие 120 дней. На десятилетнем промежутке этот показатель был очень изменчив и колебался в диапазоне от -0,96 до 0,69. Но с начала прошлого года ситуация стала просто уникальной: с лета средняя корреляция между золотом и доходностью американских бондов составляла -0,86, причем значимой волатильности она не демонстрировала. С начала текущего года корреляция держится на уровне -0,95.

Фактически, последние полгода цена золота показывает четкую линейную зависимость от доходности облигаций. График, представленный ниже, эту зависимость наглядно демонстрирует. Обратите внимание, что ключевые параметры модели (R^2 и p-value) указывают на ее высокую статистическую значимость.

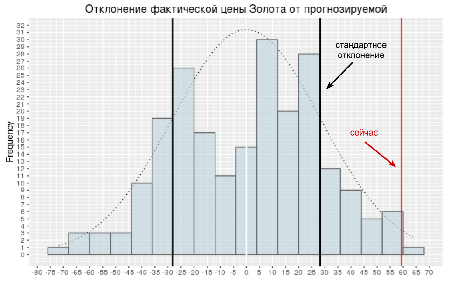

Подчеркну: оценка того, насколько сбалансированы котировки золота на основе предложенной модели показывает, что фактическая цена более чем на два стандартных отклонения превышает предсказанный, то есть сбалансированный уровень. Иными словами, золото серьезно перекуплено относительно доходности десятилетних американских госбондов.

Доходность бондов в США определяет главным образом учетная ставка ФРС как основной индикатор стоимости финансовых ресурсов. На данный момент фьючерсы указывают на 75%-ю вероятность повышения ключевой ставки до 1% уже 15 марта, а на конец года прогнозируют ставку в диапазоне 1,25-1,5%. В такой ситуации наиболее логично ожидать роста доходности облигаций как минимум в ближайшей перспективе, что, как ранее показано, почти линейно негативно для цены золота.

Несколько слов о технической стороне рынка золота.

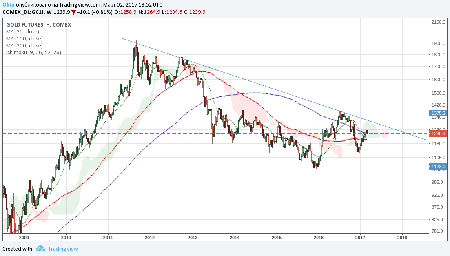

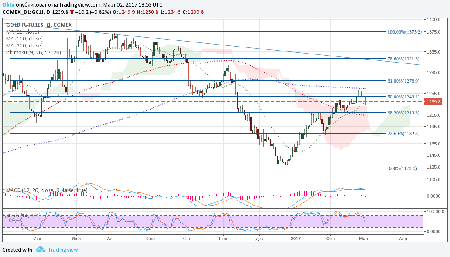

Динамика цен на золото за последние 10 лет четко делится на две фазы. До 2012 года они росли, после — шли вниз. Эти фазы особенно хорошо различимы на недельном графике котировок. Таким образом, с точки зрения долгосрочного теханализа наблюдаемый с начала года рост цен — это не что иное, как коррекция в рамках основного волнового движения вниз. Иными словами, никакого «бычьего» тренда по золоту с 2012 года так и нет.

Более локальный взгляд на рынок также не вселяет больших надежд в покупателей. Цена золота не смогла преодолеть 200-дневную скользящую среднюю и практически затормозила в пределах облака Ишимоку. Индикатор тренда MACD демонстрирует консолидацию в перекупленном состоянии. Stochastics развернулся вниз. Ничего позитивного не могу выделить.

Итак, сейчас золото находится в очень сильной обратной зависимости с доходностью облигаций, которая, в свою очередь, предрасположена к росту из-за вероятности трех повышений ставки ФРС в текущем году. В такой ситуации покупка золота является неоправданно рисковой спекуляцией. Я рекомендую продавать ближайший фьючерс на золото с целью 1182 п. Горизонт прогноза — месяц. Стоп-заявки выставляем на 1265 п.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

Секрет многих успешных стратегий торговли на фондовом рынке кроется в хорошем знании технического анализа и владении индикаторами. Для кого-то залогом проведения удачных сделок является ориентация на RSI, на кого-то деньги сыплются из облака Ишимоку, а кому-то помогают разбогатеть уровни Фибоначчи. А какими индикаторами пользуешься ты, и почему?

Не можешь ответить на этот вопрос? Мы поможем тебе найти свой индикатор 1 ноября 2012 года в 17:00 на вебинаре Инвесткафе. Ведь одна из самых распространенных ошибок трейдера — это использование слишком большого количества инструментов технического анализа при отсутствии достаточного понимания того, как они работают. А ты уверен, что понимаешь рынок?

На вебинаре мы рассмотрим:

• опережающие индикаторы;

• запаздывающие индикаторы;

• методы анализа;

• принципы построения.

Ты сможешь оценить работу индикаторов на конкретных инструментах и задать вопросы специалистам. Научись применять книжные теории на практике.

Оптимизируй свою стратегию, торгуй грамотно, приходи на вебинар!

Участники вебинара: Алексей Чичикин, эксперт ФХ Финам; Анна Кокорева, модератор Инвесткафе.

Поиски Грааля продолжаются! Кто найдет быстрее? Фундаментальные аналитики или трейдеры?

Новое дерби за честь аналитики состоится 17 мая 2012 года в 17:00.

В прошлой битве, состоявшейся 19 апреля, аналитики Инвесткафе выступили против трейдеров ФХ Финам , United Traders и Xelius Group. Были даны прогнозы по акциям Норильского никеля, Газпрома, Сбербанка и фьючерсу на индекс РТС.

17 мая мы выясним, чьи прогнозы оказались точнее и вступим в новую схватку, в рамках которой проанализируем инструменты, подверженные сезонному влиянию, а именно: фьючерсы на пшеницу, хлопок, свинину. В программе также «классика жанра» — фьючерс РТС. На десерт мы разберем классические фигуры технического анализа и объясним их значение для тех, кто не видит разницы между «флагом» и «вымпелом». Ну, или для тех, кто вообще «ничего не видит».

Ученье — профит, а неученье — маржин-колл!

Участники вебинара: Алик Пухаев, аналитик Инвесткафе; Елена Черновецкая, аналитик Московского Фондового Центра.