Развитие IT-технологий существенно опережает потребности человека. По данным исследования, проведенного совместно Google и The Boston Consulting Group, в 2015 году соотношение наличных и безналичных и платежей в расчетах покупателей составляло 78% и 22% соответственно. На сегодняшний день пропорция остается примерно той же, а сравняются эти доли лишь к 2023 году. Иными словами, эпоха цифровых платежей только приближается, и, вероятно, понадобится смена целого поколения, прежде чем проявятся новые тенденции. В свете такого прогноза я рекомендую еще раз присмотреться к PayPal, поскольку считаю, что эта компания имеет очень высокий потенциал роста.

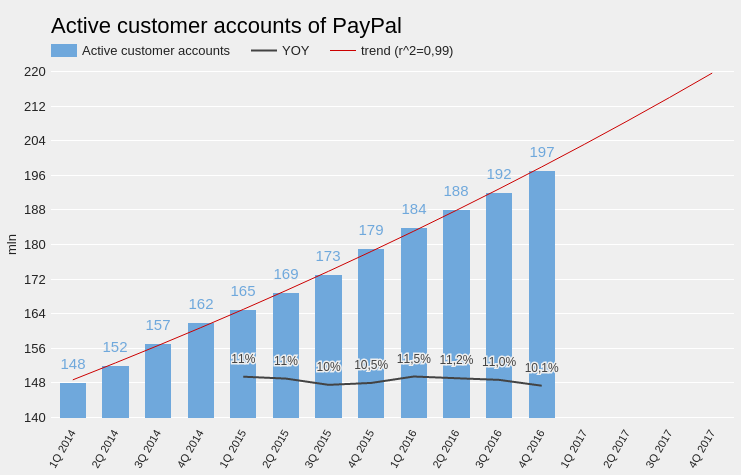

На мой взгляд, при прочих равных условиях инвестировать следует в компании, обладающие высоким потенциалом количественного и качественного роста. Доказательством того, что количественные показатели PayPal только начинают активно увеличиваться, выступает динамика ее клиентской базы. Число активных клиентских счетов на протяжении последних двух лет увеличивается в среднем на 11% в год без признаков отклонения от тренда. Важно понимать, что каждый новый активный аккаунт PayPal увеличивает ценность компании для не пользующихся ее услугами клиентов. Иными словами, чем больше ваших знакомых пользуется PayPal, тем с выше вероятность того, что вы рано или поздно тоже обзаведетесь счетом этой платежной системы. Это опять-таки свидетельствует о том, что максимальные темпы роста показателей PayPal впереди.

Источник: данные компании.

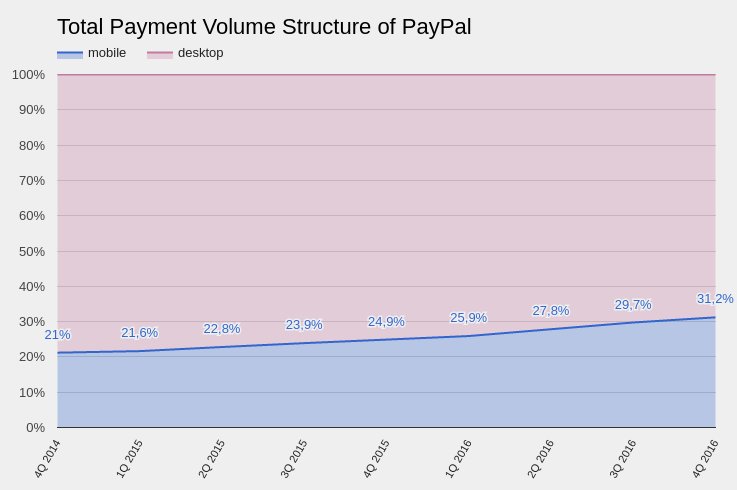

За два предыдущих года доля мобильных платежей в суммарном объеме платежей PayPal выросла с 21% до 31%. То есть компания успешно адаптируется к постепенному переливанию интернет-трафика из стационарных устройств в мобильные. Это ключевой фактор для долгосрочного успеха любой представленной в Интернете компании. PayPal удается решать эту задачу, в том числе, за счет успешных поглощений, например покупки сервиса мобильных платежей Venmo в 2015 году вместе с Braintree. Объем платежей, совершенных через это приложение, в 4-м квартале 2016 вырос на 126% г/г, до $5,6 млрд, что обеспечило почти 6% общего суммарного объема платежей PayPal.

Источник: данные компании.

Количество транзакций клиентов PayPal, приходящихся на один активный аккаунт, растет в среднем на 12,5% в год, опережая темп увеличения числа активных учетных записей. Это значит, что качественное развитие бизнеса компании идет быстрее, чем количественное, а это можно только приветствовать. Каждый клиент PayPal со временем увеличивает частоту транзакций, демонстрируя лояльность компании.

Источник: данные компании.

Также немаловажно, что темпы развития PayPal в США и в остальном мире примерно равны. По данным последнего отчетного квартала, сегмент international принес компании 47% всей выручки. Подобная диверсификация географических источников выглядит как очень позитивный признак.

Говоря про международный бизнес PayPal просто необходимо коснуться рынка электронной коммерции. Согласно данным Datanyze, PayPal установлена в качестве платежной системы на 84% вебсайтах в Канаде, на 85% во Франции, на 79% в Германии, на 78% в Китае, на 91% в Японии и на 71,6% в Австралии. На мой взгляд, у электронной коммерции сохраняется потенциал роста, а лидирующие позиции PayPal в этом сегменте свидетельствуют о доверии бренду, что выступает как основополагающий фактор для дальнейшего улучшения ее показателей.

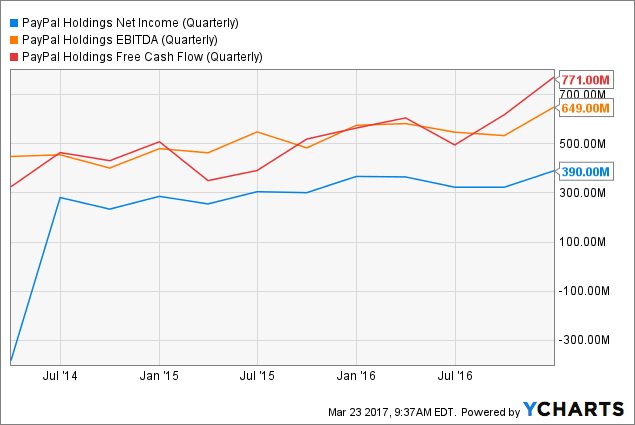

PayPal сравнительно молодая компания, но ей уже удается демонстрировать позитивные финансовые результаты. Последние два года сервис стабильно генерирует прибыль и положительный free cash flow. На фоне роста выручки и нулевого долга это означает, что возможности PayPal в плане поглощения новых компаний, выплаты дивидендов или обратного выкупа также увеличиваются. Это повышает стабильность капитализации компании.

У акций PayPal существует потенциал роста на 16% от текущих уровней, а по мультипликатору P/S этот потенциал равняется 56%.

Технический анализ указывает на движение акций PayPal вдоль восходящей линии поддержки с августа прошлого года.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $43,32.

Итак, PayPal работает на рынке цифровых платежей, который будет развиваться на протяжении нескольких десятилетий. Компания занимает лидерские позиции, имеет высокую узнаваемость бренда и демонстрирует стабильный рост базы клиентов. Сравнение мультипликаторов PayPal с показателями ведущих конкурентов выявляет 16%-й потенциал роста, который, на мой взгляд, реализуется в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Просмотрев отчетность Facebook за 4-й квартал 2016 года, я был уверен, что напишу позитивный пост про компанию, и даже не предполагал, что в итоге приду к рекомендации «продавать» по ее бумагам.

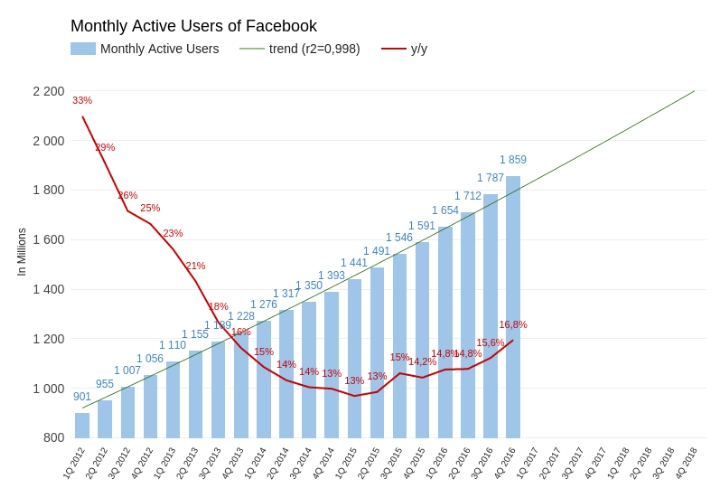

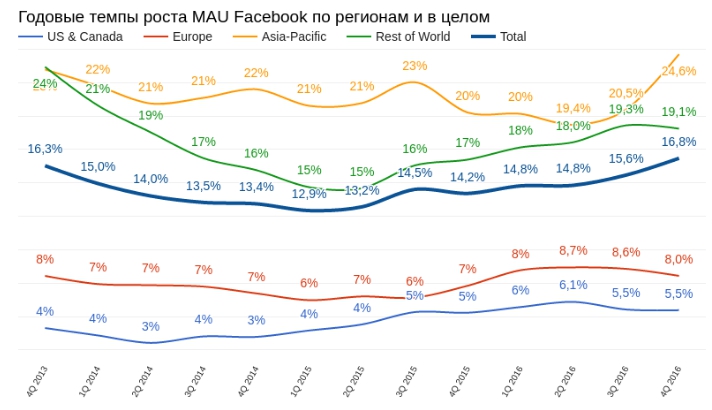

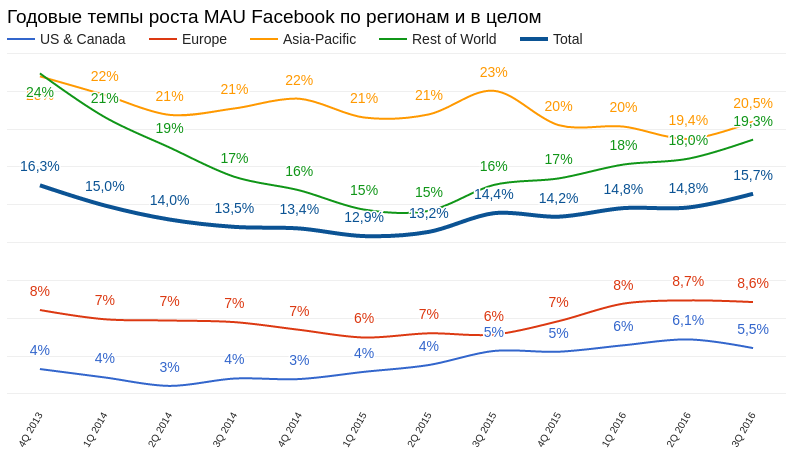

Начнем с того, что в отчетном периоде среднее количество активных пользователей Facebook увеличилось на 16,8% г/г, достигнув 1,859 млрд. Темп роста этого показателя стабильно превышает тренд, и это было бы прекрасно, если бы не одно но.

Источник: отчетность компании, графика и расчеты Инвесткафе.

В результате оценки темпов увеличения числа пользователей в региональном разрезе становится понятно, что основной вклад ускорение этих темпов внесли страны Азии. В то же время в Европе, США и Канаде прирост аудитории начал замедляться. Средний доход на душу населения в странах Азии на порядок меньше, чем в Европе или США, а значит возможности монетизации пользователя уже не могут быть высокими.

Источник: отчетность компании, графика и расчеты Инвесткафе.

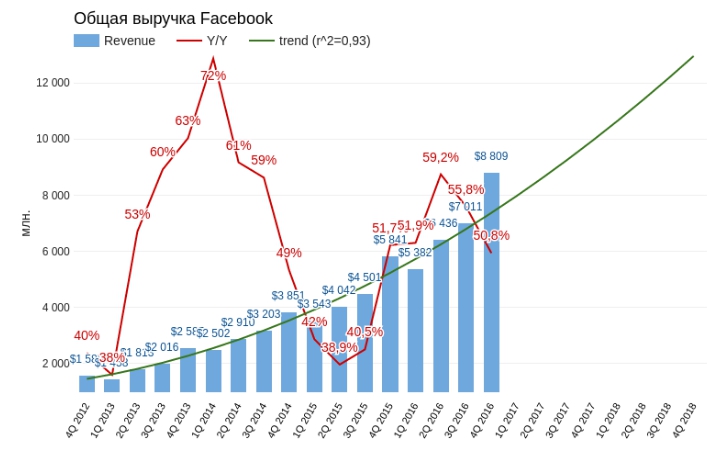

Выручка Facebook в 4-м квартале 2016-го поднялась на 50,8% г/г, до $8,809 млрд, хотя консенсус предполагал, что продажи окажутся на 3,41% ниже. Здесь тоже все вроде бы в порядке, если не вдаваться в детали.

Источник: отчетность компании, графика и расчеты Инвесткафе.

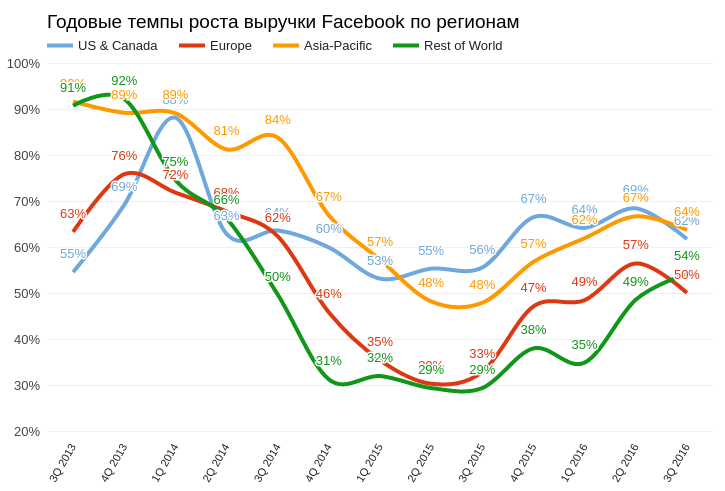

Однако в региональном разрезе выручка от всех сегментов замедлила рост. Здесь исключением не стала и Азия с ее высокими темпами расширения аудитории. Я прекрасно понимаю, что повышение выручки более чем на 50% г/г — это объективно очень хороший результат. Но фондовый рынок волнуют не абсолютные показатели, а тенденции и перспективы. И как мы видим, темпы роста выручки взяли курс на снижение, несмотря на увеличение аудитории. Это значит, что по показателю количественного развития Facebook свой пик прошел.

Источник: отчетность компании, графика и расчеты Инвесткафе.

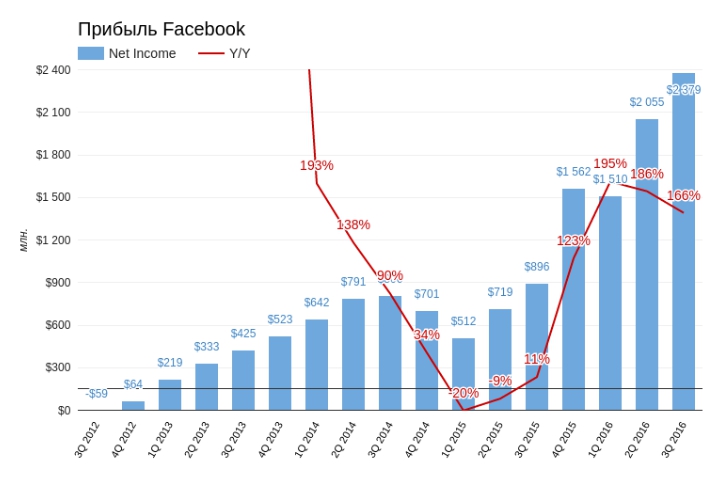

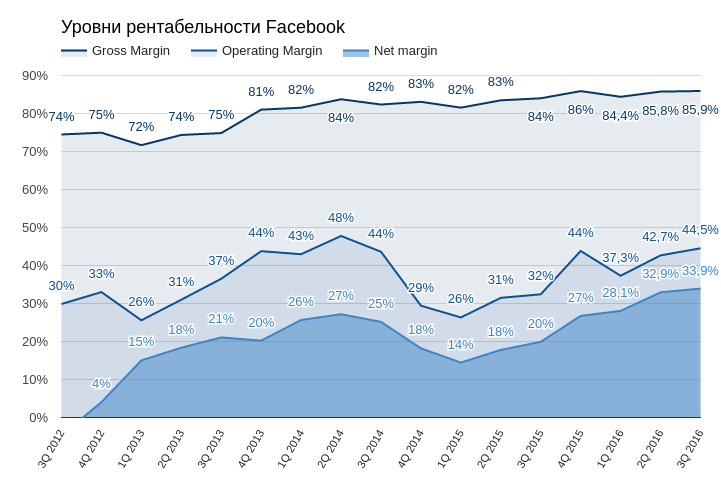

По результатам квартала чистая прибыль компании выросла на 128,4% г/г составив $3,568 млрд, что также превзошло ожидания аналитиков. Рентабельность всех уровней увеличилиась. Стоит отметить, что чистая рентабельность выросла до 40,5%. Откровенно говоря, я не знаю другой компании с таким уровнем Net Margin.

Источник: отчетность компании, графика и расчеты Инвесткафе.

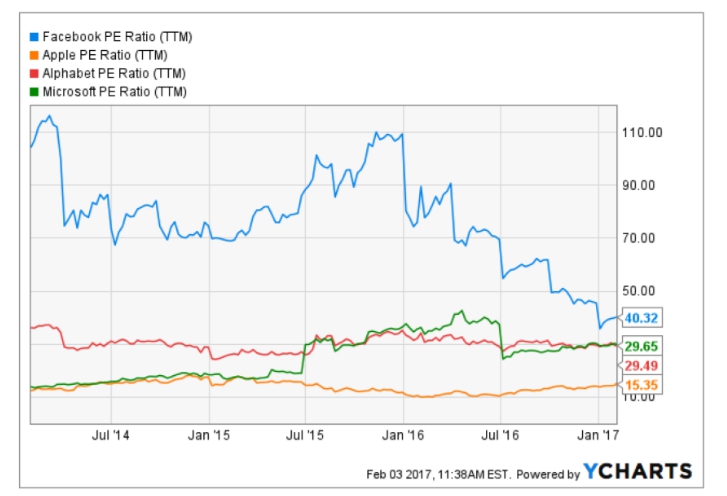

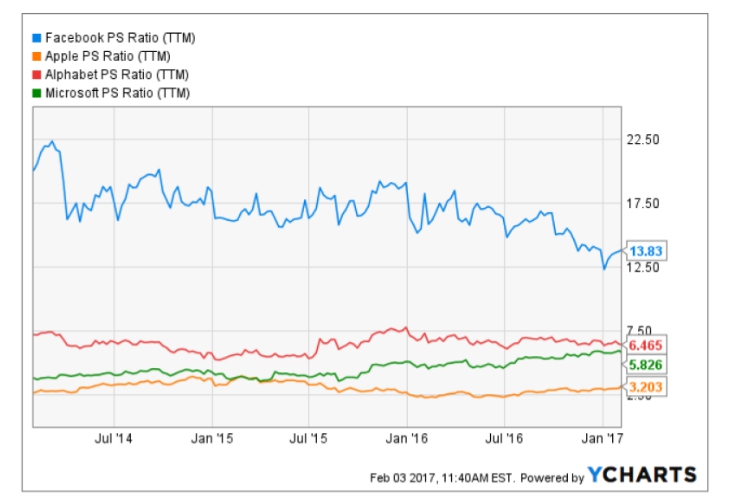

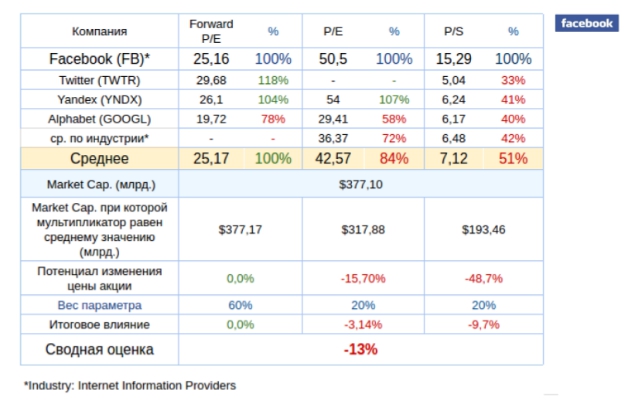

Итак, основные финансовые результаты компании можно охарактеризировать как хорошие, но соответствуют ли они текущей стоимости Facebook? Я сравнил его с крупнейшими по капитализации представителями ИТ-сегмента в США по мультипликатору P/E и еще раз убедился в завышенной стоимости соцсети. Причем с прошлого года значение мультипликатора демонстрирует тенденцию к снижению, а это ведет за собой уменьшение спекулятивной составляющей в спросе на акции компании.

Сравнение Facebook с конкурентами по мультипликатору P/S дает тот же результат.

Более глубокий сравнительный анализ мультипликаторов Facebook с показателями других представителей отрасли и средних значений сектора указывает на 13%-й потенциал снижения капитализации компании.

Финансовую историю любой компании можно разделить на два этапа. Сначала потенциал для дальнейшего развития высок, но никто точно не знает, насколько. На этом этапе мультипликаторы могут достигать чрезвычайно больших значений. Например, P/E Yahoo! в 2000 году превышал 5000. Но по мере прояснения потенциала наступает второй этап: мультипликаторы снижаются к среднерыночным уровням. Тогда компании, как правило, начинают платить высокие дивиденды для поддержания общей доходности акций. Ярким примером находящегося на этом этапе развития игрока выступает Microsoft.

Как видим, несмотря на блестящие результаты операционной деятельности Facebook, появились отчетливые признаки того, что в будущем темпы роста выручки не смогут остаться на текущем уровне, а значит мультипликаторам пора приблизиться к средним для сектора значениям.

У Facebook есть в запасе WhatsApp и Massenger, которые пока не начинали монетизирировать. Кстати, на этот счет по время пресс-конференции по результатам квартала задавал вопрос аналитик Goldman Sachs & Co. Цукерберг ответил ему, что пока ведутся эксперименты по созданию новой модели монетизации, основанной не на рекламных баннерах, а на предоставлении доступа бизнеса к клиенту, и что пока рано делать выводы о результативности такого подхода. Значит, этот резерв в цене акций в обозримом будущем учитываться не будет.

Итак, хотя в 4-м квартале Facebook продемонстрировал блестящие результаты, акции компании объективно слишком дороги и предрасположены к снижению до $110 (-13%) в горизонте ближайших шести месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

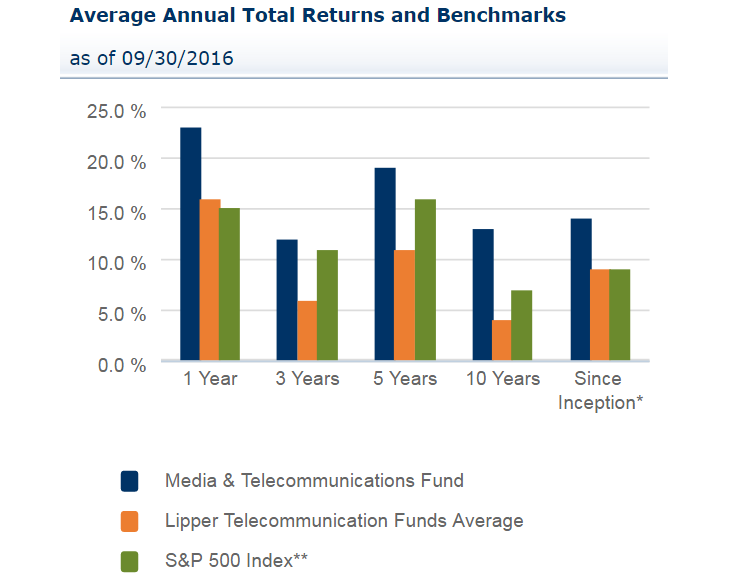

Цель фонда T Rowe Price Media & Telecommunications Fund (PRMTX) — обеспечить долгосрочный рост стоимости активов посредством инвестирования в ряд технологических, медиа- и телекоммуникационных компаний. В состав этого фонда входят Amazon (9,98%), Crown Castle International (5,90%), American Tower (5,87%), Facebook (5,47%), Priceline Group (5,43%), Comcast (5,05%), T-Mobile US (4,64%), Verizon Communications (4,23%), Alphabet (3,43%) и Liberty Global (3,14%). Одно из главных преимуществ всех этих компаний заключается в способности генерировать стабильные денежные потоки. Благодаря этому PRMTX выступает в роли «тихой гавани» при увеличении неопределенности на рынках для консервативных и институциональных инвесторов, которые способны обеспечить стабильный рост активам фонда.

Из крупнейших компаний данного фонда большинство неплохо отчитались за 3-й квартал. В частности, Facebook нарастил выручку на 55%, немного превысив ожидания экспертов, а его чистая прибыль увеличилась в 2,7 раза благодаря повышению доходов от рекламы.

Amazon за тот же период увеличил чистую прибыль с $79 млн за $252 млн, или с $0,17 до $0,52 на акцию. Впрочем, этот результат оказался хуже прогноза, предполагавшего результат $0,78 на акцию.

Чистая прибыль оператора беспроводной связи T-Mobile Inc. за январь-сентябрь поднялась в 2,5 раза г/г. Вместе с тем федеральной комиссией по связи США на компанию наложен штраф в $48 млн, что оказывает на ее показатели определенное давление.

Как бы то ни было, у представителей ИТ-сектора остается высокий потенциал роста. На мой взгляд, хорошую базу для его реализации создает расширение базы интернет-пользователей по всему миру, которое по итогам текущего года, как ожидается, достигнет 3,4 млрд.

Источник: statista.com.

Наибольшие перспективы аналитики видят в так называемом Интернете вещей. С 20104-го по 2019 год данный сегмент, по их мнению, увеличится на 35%. Ожидается также умеренное продолжение роста мобильного и стационарного интернет-подключения, что приведет к дальнейшему повышению выручки и прибыли для компаний из фонда PRMTX.

Источник: businessinsider.com.

Входящие в PRMTX компании, естественно, зависят от заемных средств, поэтому для них важна и политика ФРС. Низкие процентные ставки означают низкую стоимость капитала, что создает благоприятные условия для тех представителей ИТ-сектора, которым требуются масштабные инвестиции в модернизацию и расширение сетей.

По оценкам инструмента Fed Watch, биржевого оператора CME, трейдеры закладывают вероятность повышения ставки в декабре, равную 94,9%. Однако в любом случае монетарная политика в Штатах еще долго будет оставаться мягкой, а заемные средства по-прежнему будут доступными.

С точки зрения истории средней доходности фонда он опережает индекс S&P 500. На мой взгляд, это объясняется удачным подбором эмитентов, входящих в него.

(источник www3.troweprice.com)

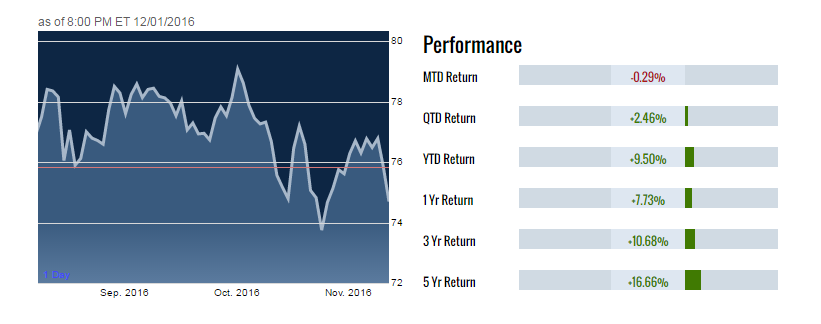

За квартал фонд прибавил 2,46%, а по сравнению с прошлым годом его рост составил 9,50%. Стоимость фонда на данный момент начала корректироваться в ожидании повышения ставки ФРС.

Источник: thestreet.com.

Неплохая доходность фонда, сохраняющийся потенциал его роста, мягкая политика ФРС, а также низкая плата за управление (0,81% при среднем уровне 1,47%) делает PRMTX привлекательным для среднесрочных и долгосрочных инвестиций с целью $80.

Инвестировать в акции американских ИТ-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

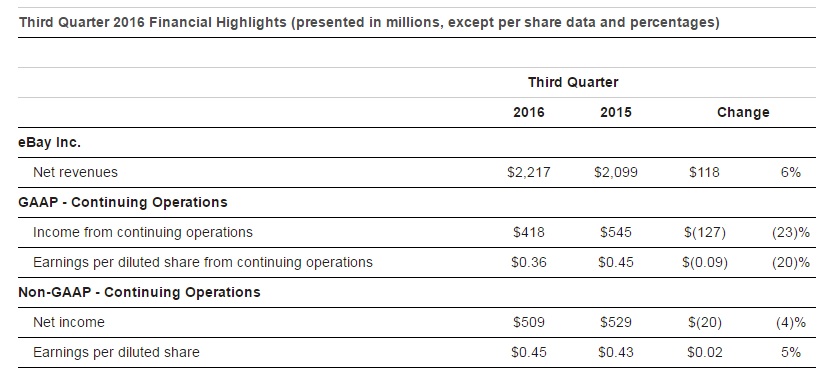

eBay Inc.30 сентября отчиталась за 3-й квартал. Как следует из представленного документа, выручка компании выросла на 5,6% г/г, до $2,217 млрд, а чистая прибыль снизилась на 23,4% г/г, до $418 млн. Эти результаты разочаровали инвесторов и аналитиков, ожидавших прибыль на акцию в размере $0,44 при фактическом значении $0,36.

Источник: investors.ebayinc.com.

На мой взгляд, беспокойство аналитиков преувеличено, поскольку за девять месяцев текущего года выручка компании выросла на 5% г/г, до $6,584 млрд, а чистая прибыль увеличилась на 6,6% г/г, составив $1,330 млрд.

В 3-м квартале eBay провела обратный выкуп акций на сумму $500 млн, в планах buy back еще на $2,3 млрд, что должно увеличить привлекательность данной бумаги для инвесторов.

Сильная конкуренция в секторе электронной коммерции заставляет eBay инвестировать в расширение рынка. Одним из направлений, которое развивает компания, является онлайн-торговля билетами. Для этих целей eBay приобрела компании StubHub и Ticketbis, планируя расширить свое присутствие в странах Латинской Америки и Европы, а также выйти на рынки Азиатско-Тихоокеанского региона. Я позитивно оцениваю эти намерения, так как StubHub показывает неплохие финансовые результаты. Так, в 1-м квартала она заработала $177 млн в виде выручки, что на 34% больше прошлогоднего результата. А это позволяет eBay рассчитывать на дополнительные финансовые поступления.

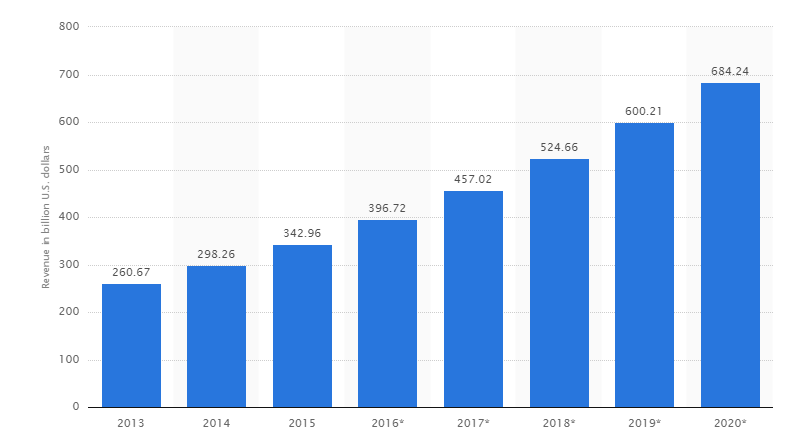

Известно, что eBay Inc. — один из лидеров электронной коммерции, и в этой связи интересно оценить на потенциал данного рынка. В 2015 году объем розничных онлайн-продаж в США увеличился на 14% г/г, до $342,96 млрд. Ожидается, что в 2019-м этот результат превысит $600 млрд. Таким образом, eBay работает на динамично развивающемся рынке, а ее финансовые результаты продолжат улучшаться в долгосрочной перспективе.

Источник: statista.com.

На eBay работает и улучшающаяся статистика по США. Так, доходы граждан страны уже несколько месяцев стабильно увеличиваются, а это поможет eBay достичь плановых показателей по выручке и прибыли до конца года.

Источник: tradingeconomics.com.

По ключевым мультипликаторам eBay выглядит лучше, чем ближайший конкурент Amazon. По P/E с учетом прошлой 12-месячной (ttm) и прогнозируемой (forward) прибыли на акцию потенциал роста для акций eBay до средних по отрасли значений составляет 23% и 27% соответственно. По мультипликатору (POCF, цена/операционный денежный поток) до целевой цены котировкам остается прибавить 13%. По EV/EBIT и EV/EBITDA у компании есть потенциал роста на 25% и 15% до среднеотраслевых уровней.

Источник: gurufocus.com.

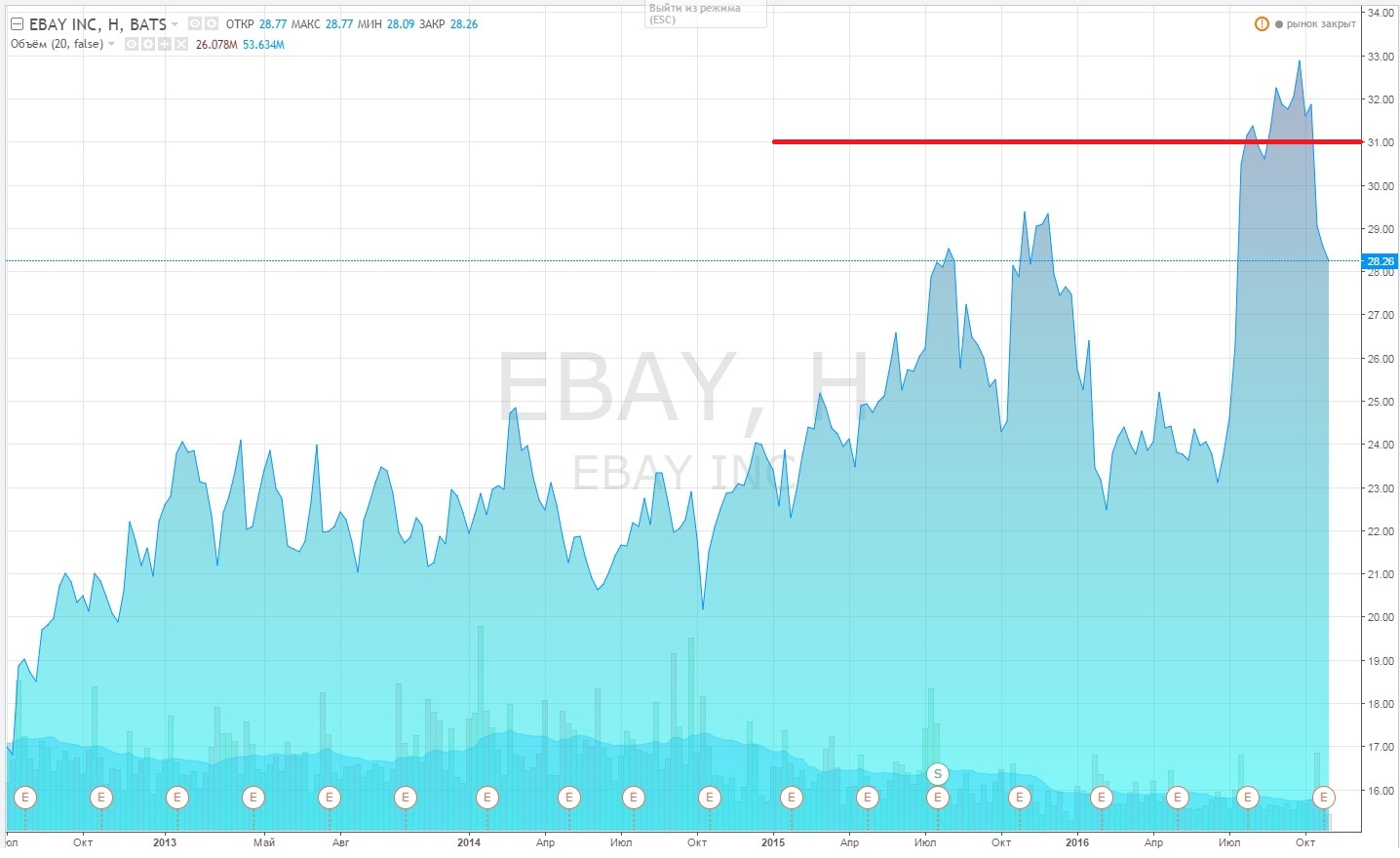

После публикации отчетности за 3-й квартал акции компании продолжают снижаться, что дает хорошие возможности для открытия длинных позиций по ним.

Источник: tradingview.com.

Акции eBay имеют потенциал роста до таргета $31 и интересны для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook отлично отчитался за 3-й квартал, поэтому падение его акций на 5% рациональных оснований под собой не имеет. Судите сами.

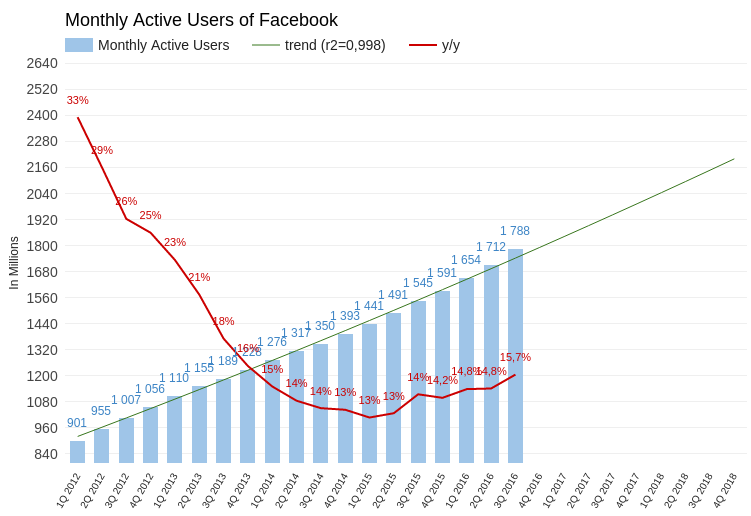

Месячное количество активных пользователей Facebook составило 1,788 млрд (+15,7%). Тем расширения аудитории превзошел сложившийся тренд. На сегодняшний день с еще большей вероятностью можно ожидать достижение пользовательской базой Facebook отметки 2 млрд в начале 2018 года. Соотношение между числом пользователей, посещающих соцсеть ежедневно и ежемесячно, не изменилось, за последние три квартала составив 66%. Рост аудитории продолжает ускоряться без ухудшения качественных характеристик.

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе лучшие темпы роста аудитории демонстрирует Азия и сегмент, именуемый Rest of World, в который, в частности, входят Африка и Индия. В Европе, США и Канаде динамика показателя замедляется: здесь возможности дальнейшего расширения присутствия Facebook приближаются к потолку. С этим связан риск, поскольку активный рост числа пользователей теперь наблюдается в тех географических сегментах, где доход на душу населения достаточно низок. Соответственно, рекламные кампании здесь будут малобюджетными, что приведет к замедлению темпов роста рекламной выручки, однако это случится не слишком скоро.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка Facebook составила $7,011 млрд (+55,8% г/г), на $90 млн превысив ожидания аналитиков. С этим показателем также нет проблем: тенденция к экспоненциальному росту сохраняется. Консенсус предполагает, что выручка Facebook за текущий квартал увеличится на 44,8% г/г, до $8,460 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть динамику доходов по регионам, налицо та же тенденция, что и с расширением пользовательской базы: выручка США и Канады замедляется, и это, очевидно, долгосрочный тренд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Вместе с тем компания демонстрирует улучшение показателей рентабельности на всех уровнях. Я не могу назвать другую крупную американскую компанию с таким высоким уровнем операционной и чистой маржи. Умение контролировать издержки всегда выгодно отличало Facebook.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook в 3-м квартале поднялась на 165,8% г/г, до $2,379 млрд. Прибыль на акцию (EPS) составила $1,09, превысив ожидания на $0,12. В этом плане тоже все отлично.

Итак, все ключевые показатели оказались лучше прогнозов аналитиков, признаков замедления роста компании нет. Тогда почему акции Facebook упали на 5,5% после публикации отчетности? На мой взгляд, основных причин две.

Во-первых, спекулянтов испугало заявление финансового директора компании о том, что с будущего года количество рекламы в сети будет планомерно снижаться, что, вероятно, приведет к замедлению роста прибыли. Во-вторых, акции Facebook слишком долго двигались вдоль верхней границы восходящего тренда, пока не подвернулся удобный момент для технической коррекции и тестирования нижнего уровня поддержки.

По-моему, влияние обоих этих факторов краткосрочно и менять из-за них стратегию не стоит. Напомню, кстати, что в Facebook входят и Instagramm, и WhatsApp, и Messenger. Причем последние два еще и не начинали монетизировать, хотя их совокупная аудитория уже превосходит 2 млрд. Facebook далек от своего предела, и продавать сейчас его акции смысла нет.

Сравнительный анализ мультипликаторов компании подтверждает умеренный потенциал роста капитализации компании.

Технический анализ, как уже упоминалось, указывает на успешное тестирование Facebook нижней границы восходящего канала.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $121,55.

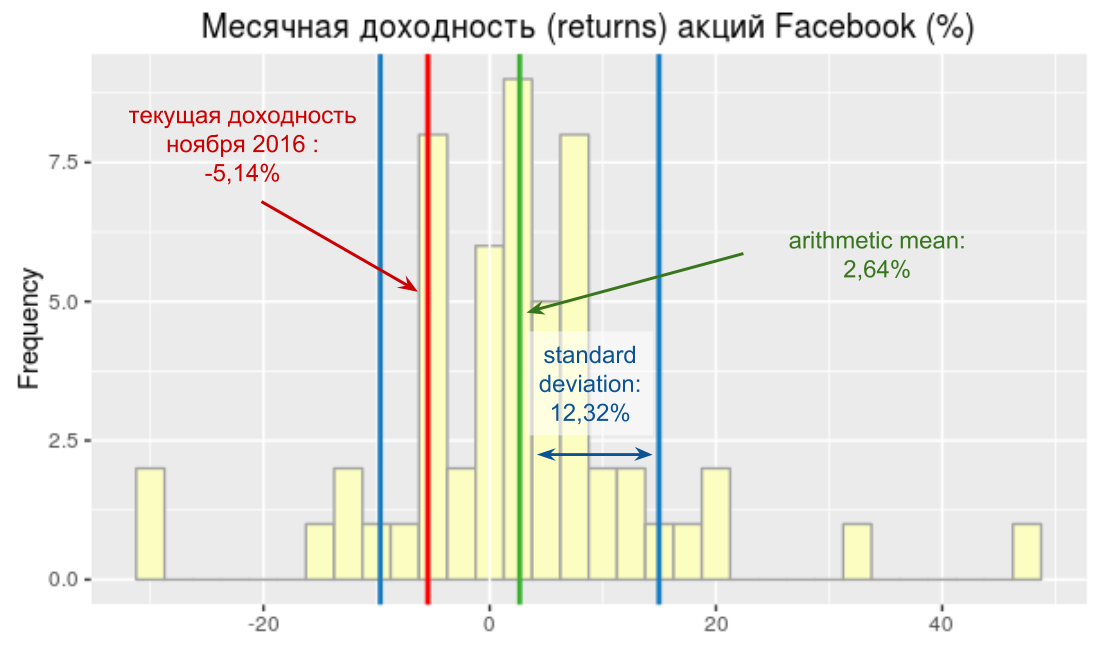

Доходность акций компании за месяц не вышла за пределы стандартного отклонения. Это говорит о том, что отмеченные колебания цены укладываются в рамки естественной волатильности.

Несмотря на небольшой потенциал роста в акциях соцсети, я все же рискну предложить их к покупке от текущих уровней.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amazon начинает победное шествие на мировом рынке e-commerce: неоспоримым доказательством этого стали результаты 2-го квартала.

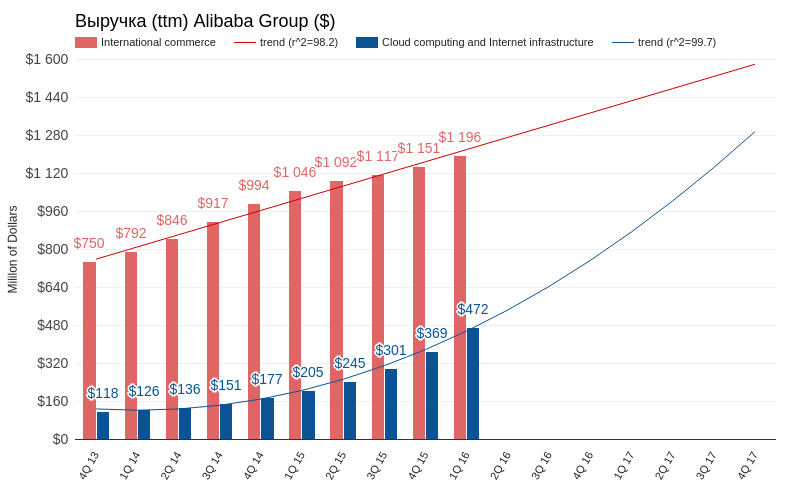

В отчетном периоде совокупная выручка компании достигла $30,404 млрд (+31,1% г/г), на $850 млн превысив ожидания инвесторов. При этом темп роста выручки продолжил ускоряться, и это тенденция прослеживается уже шесть кварталов подряд. Более того, линейный тренд роста ttm-выручки компании уже не отвечает действительности и теперь наиболее адекватный прогноз строится на основании экспоненциального тренда (синяя линия на графике внизу). Этот прогноз предполагает выход совокупных годовых объемов продаж на уровень 177 млрд к концу будущего года. Для сравнения: ttm-выручка Alibaba Group по итогам последнего отчетного квартала оказалась чуть больше $17 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Выручка «облачного» сегмента Amazon Web Services за 2-й квартал поднялась на 58% г/г, до $2,886 млрд. По этому направлению бизнеса продажи стабильно увеличиваются в соответствии с прежней траекторией. Операционная маржа сегмента выросла на 8,2% г/г и составила 24,8%, что, впрочем, на 3% меньше результата за 1-й квартал. Это позволяет заключить, что средняя операционная рентабельность направления будет колебаться вблизи текущего значения.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Отмечу, что в структуре общей выручки продажи продуктов (net product sales) выросли на 23,5% г/г, а доходы от предоставленных услуг (net service sales) подскочили на 52,7% г/г. Именно благодаря росту высокорентабельного направления услуг рентабельность Amazon по всем направлениям улучшилась. Gross Margin составила 36,9%, что стало многолетним рекордом. Операционная и чистая рентабельность достигли 4,23% и 4,06% соответственно. Итак, Amazon становится прибыльным, и это что-то новенькое.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная прибыль компании составила $857 млн, а EBIDTA достигла $3,204 млрд, причем сравнивать их с прошлогодними результатами не имеет смысла. Прибыль на акцию оказалась равна $1,78, что также существенно превзошло ожидания инвесторов.

Источник: отчетность компании, графика и расчеты Инвесткафе.

После публикации отчетности подавляющее большинство аналитиков рекомендуют покупать акции Amazon. Причем средняя прогнозная цена превышает текущую на 7%. Максимальная граница диапазона составляет $1015.

Источник: Yahoo Finance

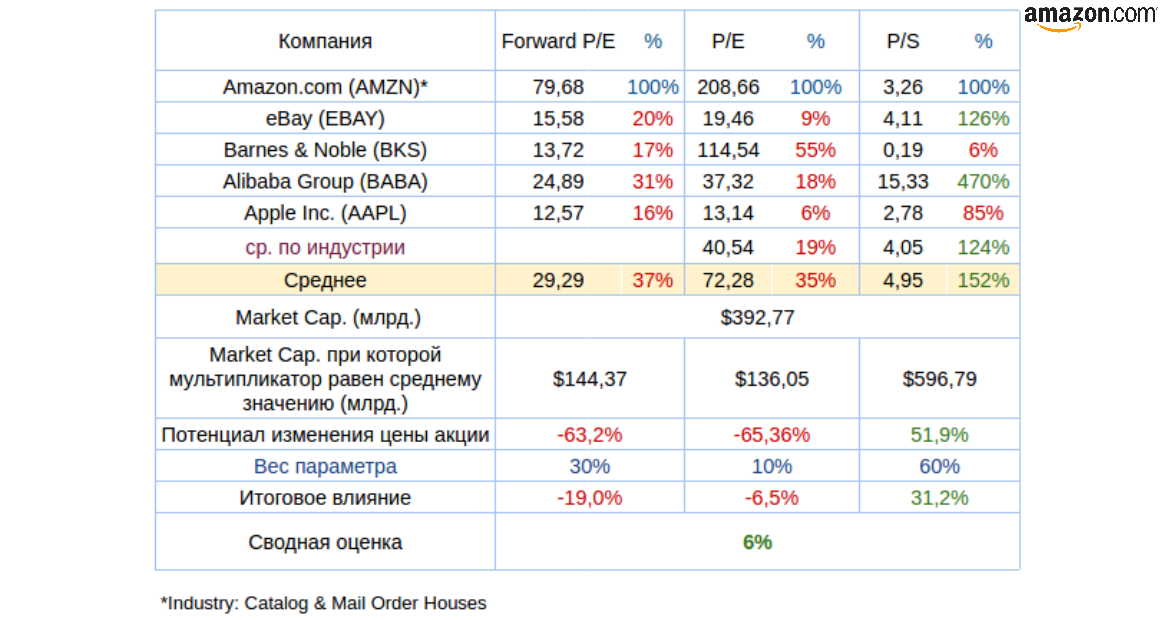

Сравнительный анализ мультипликаторов Amazon с главными конкурентами в отрасли указывает на 6%-й потенциал роста капитализации компании.

Технический анализ указывает на продолжение восходящего тренда котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $834.

Amazon стремительно расширяет присутствие на международном рынке, на который уже приходится 38% продаж компании. Масштабные инвестиции в создание собственной логистической инфраструктуры по всему миру начинают приносить плоды, отражаясь на рентабельности. А финансовые вложения в быстроразвивающийся рынок Индии служат залогом того, что темпы развития компании продолжат ускоряться.

Указанный выше потенциал роста 6% формально дает основания для рекомендации «держать», однако я почти не сомневаюсь в том, что в долгосрочной перспективе акции Amazon превысят рубеж $1000.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

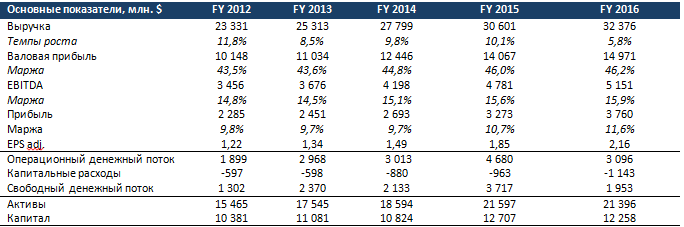

Nike — компания, владеющая одним из наиболее узнаваемых брендов в мире, с ежегодным объемом продаж свыше $32 млрд С момента своего основания в 1964 году компания вошла в число лучших производителей спортивных товаров и прочно заняла лидирующие позиции на рынке. Помимо выпуска спортивных товаров под брендом Nike в активе корпорации такие популярные дочерние компании, как Converse, Jordan и Hurley. На сегодняшний момент рыночная капитализация компании превышает $92 млрд, а это втрое больше, чем у основного конкурента —Adidas.

По итогам прошедшего квартала спортивный гигант увеличил доходы на 6% г/г, до $8,24 млрд, что оказалось чуть меньше консенсуса, предполагавшего результат $8,28 млрд. Рост показателя стал возможен во многом за счет увеличения объема продаж в Западной Европе (+18,5%, до $1,5 млрд) и в Китае (+18,1% до $979 млн). В КНР спрос на обувную продукцию компании повысился на 23,6%, до $681 млн. При этом доля продаж Китая в общем объеме доходов составила 11,7% против 10,0% в прошлом году. Валовая маржа в минувшем квартале снизилась с 46,2% до 45,9%, но все еще находится выше уровня прошлых лет.

Источник: Bloomberg.

Примечательно, что рост объемов реализации в Китае и Европе наблюдался при ослаблении евро и китайского юаня по отношению к доллару США на 1,5% и 7,7% соответственно.

Продажи в ключевом для Nike регионе — Северной Америке практически не изменились (+0,1%) и составили $3,73 млрд. При этом повышение реализации обувной продукции на 2%, до $2,37 млрд нивелировало падение доходов от реализации одежды и спортивной экипировки на 2% и 10%, до $1,16 млрд и $205 млн соответственно.

Неудовлетворительные данные по доходам были компенсированы динамикой прибыли. Чистая прибыль сократилась с $865 до $846 млн, что оказалась выше прогнозов аналитиков, предполагавших результат $833 млн. Маржа чистой прибыли за период сократилась до 10,3% против 11,1% годом ранее.

Источник: данные компании.

По итогам года доходы корпорации выросли на 5,8%, до $32,4 млрд. Чистая прибыль поднялась на 14,9% — с $3,3 млрд до $3,8 млрд. Причем в Китае выручка повысилась сразу на 23,4%, достигнув $3,8 млрд, а в Северной Америке прибавила 7,5%, до $14,8 млрд. Продажи в Центральной и Восточной Европе подросли менее чем на процент и составили $1,4 млрд. Падением доходов отметились лишь развивающийся рынки (-5,1%, до $3,7 млрд). Замедление роста продаж происходит во многом из-за негативного влияния сильного доллара США.

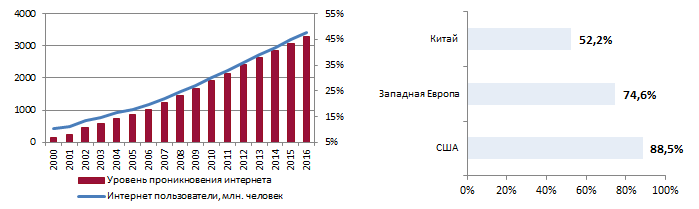

В условиях стремительного увеличения проникновения Интернета, уверенно повышаются онлайн-продажи Nike. По данным Internet Live Stats, общее количество пользователей Сети за 1-е полугодие 2016-го выросло до 3,42 млрд с 3,19 млрд годом ранее. (+7,2%). За последние пять лет уровень проникновения Интернета расширился с 31,8% до 46,1%.

Источник: данные internetlivestats.com.

Отмечу, что в проникновение Интернета в США составляет 88,5%, в Западной Европе — 74,6%, а в Китае — лишь 52,2%, что оставляет потенциал для увеличения этого показателя и для роста интернет-продаж компании.

Онлайн-продажи Nike

Источник: данные компании.

Выручка Nike от продаж через Интернет с 2012 года до 2016-го увеличилась почти вчетверо — с $409 млн до $1,5 млрд. Правда их доля все еще не велика, но за указанный период она расширилась с 1,8% до 4,7%. Менеджмент компании планирует в течение ближайших пяти лет наращивать онлайн-продажи в среднем на 47% и довести их до $7 млрд в 2020 году. Выручка Nike к этому периоду должна достигнуть $50 млрд, из которых $7 млрд, или 14% будет формироваться за счет онлайн-торговли.

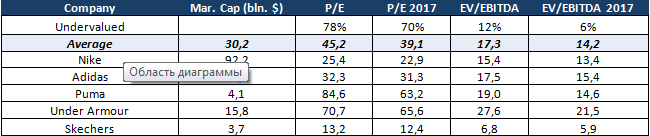

Сравнение с конкурентами

Анализ рыночных мультипликаторов позволяет говорить о текущей перепроданности бумаг Nike: по P/E компания оценена на 78% ниже среднерыночного показателя, а по P/E 2017 — на 70%.

Финансовые результаты Nike (2012-2016 финансовые годы)

С учетом всех упомянутых факторов я рекомендую акции Nike для среднесрочных инвестиций с целью $60. Публикация отчетности за 1-й квартал фискального 2017 года, запланированная на 27 сентября, может стать хорошим драйвером роста для бумаг корпорации. За последние три года отчетность за 1-й квартал превосходила усредненные прогнозы экспертов, и на этом фоне акции компании поднимались на 4,7-12,2% в течение следующих за релизом торгов.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Могу ли я заблокировать рекламу на Facebook или отказаться от ее отображения?

Официальный ответ:

Вы не можете полностью заблокировать рекламу на Facebook. Благодаря рекламным объявлениям Facebook остается бесплатным.

И, добавлю от себя, имеет возможность ежегодно удваивать выручку.

Интернет меняется, и пользователи получают все больше возможностей игнорировать рекламу, невзирая на запреты и искреннее нежелание Facebook и других игроков сектора. К чему это приведет?

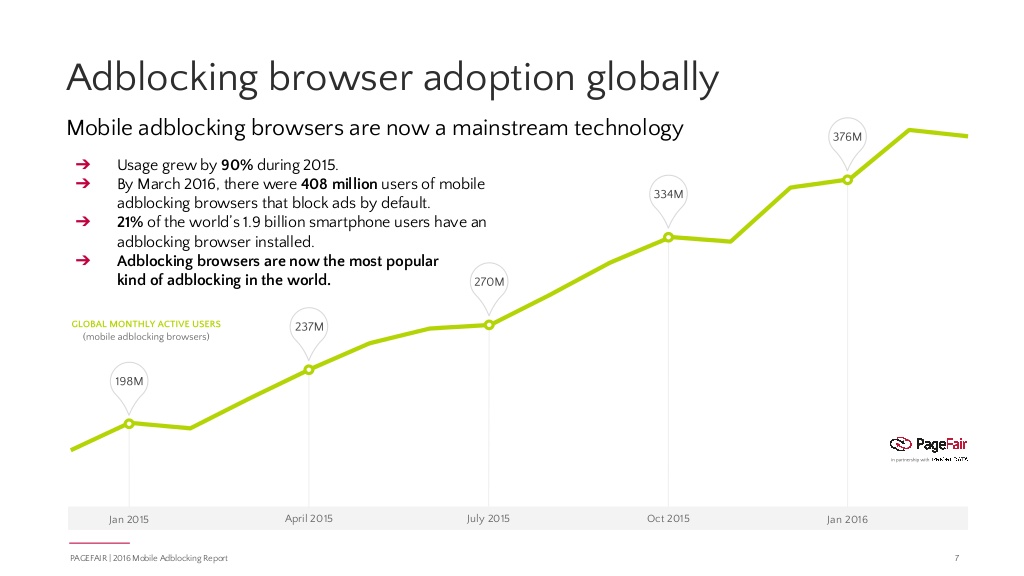

По данным исследованияPageFair, количество пользователей разного вида программ, обеспечивающих блокировку рекламы в браузерах и приложениях, во всем мире увеличивается в среднем на 41% г/г. Для сравнения: прогноз расширения Интернета на текущий год предполагает рост на 7,5% г/г.

По данным на март текущего года, количество пользователей, которые установили блокировщики рекламы на свои смарфтоны, достигло 408 млн, увеличившись за последний год на 90%. Это приблизительно 20% общего числа смартфонов в мире. В финансовом контексте это означает, что в нынешнем году глобальные потери рекламной индустрии от блокировщиков составят $41,4 млрд, что почти вдвое выше прошлогодних показателей.

Долгое время блокировщики были эффективны лишь в браузерах. Реклама, которая отображалась внутри приложений, установленных на смартфоне или планшете, была недоступна для подобных программ. Facebook, чья аудитория активно переливается в мобильную среду, мог особо не переживать по поводу данной угрозы, поскольку все больше пользователей заходит на свою страницу через App Facеbook. Но ситуация изменилась. Приложения типа Friendly Social уже позволяют войти в свой аккаунт на Facebook или Instagram и не видеть рекламы. Причем скорость работы приложения существенно повышается, и это немаловажно, если у вас низкий пропускной канал Интернета. Именно последний фактор обеспечил высокую популярность подобных программ в Китае, Индии и Индонезии. А именно Восток сейчас является наиболее активно растущим географическим сегментом Facebook. На мой взгляд, все это означает риск для устойчивого роста выручки крупнейшей в мире соцсети.

Рекламные объявления по большому счету не нужны пользователю, хотя изредка и позволяют узнать что-то полезное. Они скрывают контент, собирают персональную информацию, снижают скорость трафика. Но именно благодаря рекламе в Интернете много бесплатных ресурсов и приложений. Если абсолютно все пользователи будут систематически блокировать рекламу, в Сети останутся только сайты или приложения работающие в рамках модели SaaS (программное обеспечение как услуга). Также Facebook и другие компании индустрии, вероятно, начнут договариваться с блокировщиками и доплачивать за «иммунитет». Однако в любом случае сама возможность блокировки — явная угроза для рекламной индустрии в Интернете.

Впрочем, это долгосрочный фактор риска. По данным 1-го квартала темпы роста выручки Facebook, приходящейся на одного активного пользователя, составили 36% г/г, то есть практически остались на уровне двух предыдущих кварталов. Пока нельзя утверждать, что влияние блокировщиков замедляет Facebook. А главное, у компании есть WhatsApp. Этот мессенджер еще на этапе раннего развития отказался от монетизации посредством рекламных объявлений, поэтому в мире, который переполнен коммерческой информацией, это действительно уникальный продукт. Его предполагаемая модель монетизации посредством предоставления бизнесу возможности прямого общения с потенциальными клиентами сейчас не до конца понятна, но, очевидно, до того момента, когда рекламные блокировщики завоюют мир, еще есть время. В этой связи я не меняю долгосрочной рекомендации «держать» по акциям Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

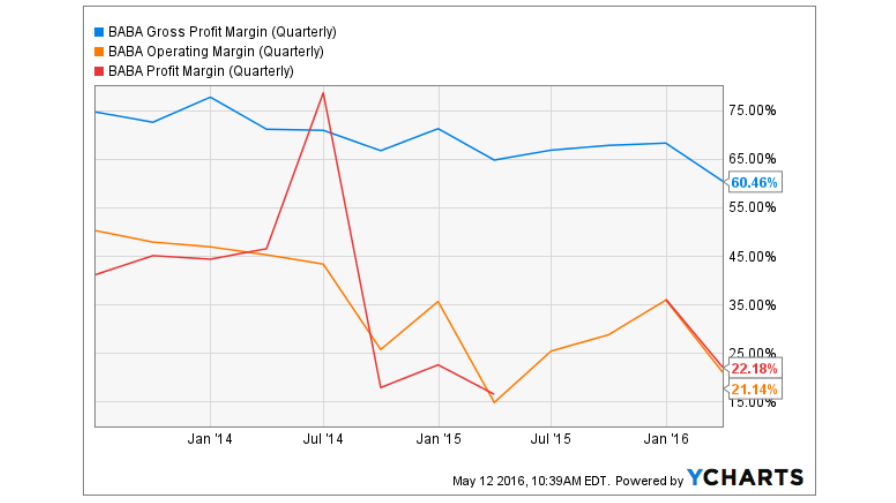

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

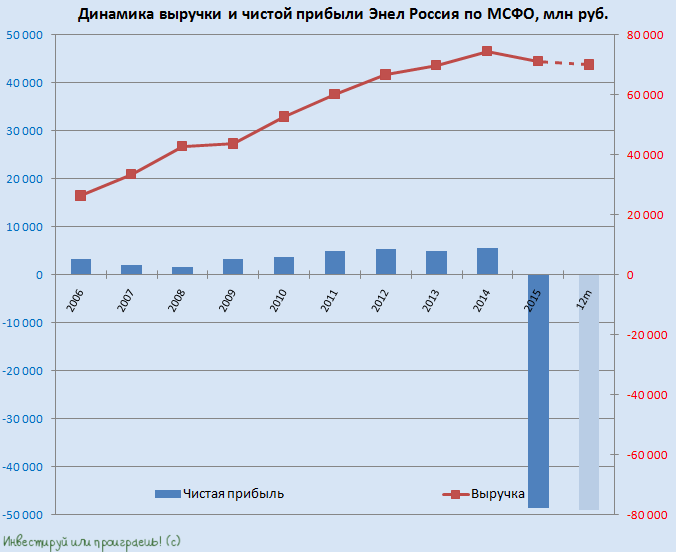

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.