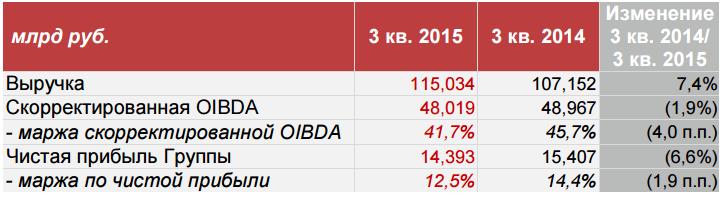

На этой неделе МТС отчиталась по МСФО за 3-й квартал 2015 года. Отчетный период был отмечен ростом выручки на 7,4% г/г, хотя чистая прибыль сократилась на 6,6%.

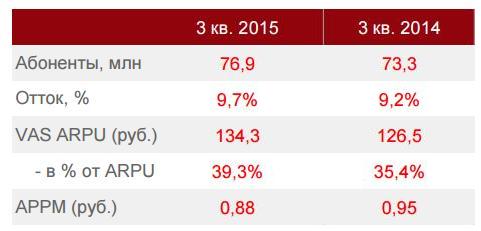

Количество абонентов МТС в России с июля по с увеличилось на 5% г/г, до 76,9 млн, однако отток абонентской базы едва не достиг угрожающих 10%, прибавив порядка 0,5 п.п. по сравнению с прошлогодним уровнем. Правда, по данным самой компании, это обусловлено пока не компенсированными объемами продаж через Связной, поэтому этим цифрам пристального внимания уделять не стоит.

Средняя выручка на одного пользователя, характеризуемая показателем ARPU, потеряла за год почти 5%, составив 341 руб., что связано с реализацией стратегии по стимулированию передачи данных за счет предоставления абонентам большего интернет-трафика на пакетных тарифах. Схожей динамикой отметилась и APPM (средняя стоимость минуты разговора), снизившаяся на 7,4%, до 0,88 руб. В свою очередь, среднее количество минут разговора на абонента в месяц (MOU), напротив, выросло на 2,4%, до 386 мин. против 377 мин. годом ранее.

Выручка группы в 3-м квартале увеличилась на 7,4%, до 115 млрд руб. В России, на основном рынке компании, доход составил 103,9 млрд руб., что на 4,7% выше прошлогоднего уровня. В качестве главных драйверов роста выступили увеличившаяся абонентская база, а также усилившийся интерес пользователей к интернет-сервисам. Большую часть общей выручки в России МТС по-прежнему генерирует за счет мобильных услуг. Правда, на этот раз этот сегмент принес 77,9 млрд руб., что означает повышение лишь на 1% г/г. Положительное влияние на выручку компании оказало существенное увеличение продаж телефонов и оборудования. Общий объем реализации вырос почти на 50% и достиг 12,6 млрд руб. В то же время услуги фиксированной связи отразили сокращение дохода на 4,6% г/г, до 15,1 млрд руб.

Чистая прибыль МТС в отчетном периоде снизилась на 6,6%, до 14,4 млрд руб. Причиной негативной динамики показателя стали неденежные потери, составившие 3,3 млрд руб., вследствие девальвации рубля и пересчета части долга, номинированного в валюте. При этом в компании отмечают, что нестабильные макроэкономические показатели в странах присутствия в будущем также могут оказывать влияние на финансовые и операционные показатели, и к этому надо быть готовыми.

Скорректированный показатель OIBDA с июля по сентябрь снизился на 1,9%, до 48 млрд руб., а маржа по ней упала на 4 п.п. — с 45,7% до 41,7%. Эта динамика отражает затраты компании на строительство розничной сети, увеличение себестоимости услуг международного роуминга, а также влияние инфляции на основных рынках присутствия оператора.

В связи с переоценкой части долга, представленного в валюте, на фоне девальвации рубля чистый долг МТС на конец отчетного периода взлетел с 165,4 млрд руб., показанных во 2-м квартале, до 213,8 млрд руб. Это обстоятельство приходится признать негативным моментом для финансового состояния оператора. При этом соотношение чистый долг/LTM OIBDA увеличилось незначительно — до вполне допустимого уровня 1,2х, да и то данная ситуация была обусловлена переоценкой части долговых обязательств в иностранной валюте.

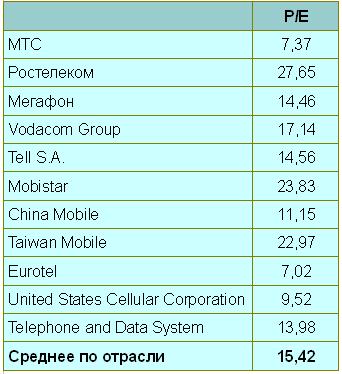

Отчетность МТС оказалась лучше ожиданий рынка и самой компании. В этой связи менеджмент улучшил прогноз по выручке по итогам года с 2% до 4%. В будущем есть все основания ожидать дальнейшего умеренного роста финансовых результатов МТС, а основным его драйвером останется мобильная передача данных. Если эти надежды подкрепить еще и привлекательным значением мультипликатора P/E, сулящим двукратный рост котировок акций оператора, то создаются все предпосылки для рекомендации их к покупке.

Мегафон представил умеренно позитивные финансовые результаты за девять месяцев текущего года: выручка компании подросла на 0,5% г/г, до 231,4 млрд руб. Основным драйвером ее роста стал сегмент мобильной передачи данных (+18,6%). В то же время продажи мобильных устройств и аксессуаров сократились на 16,6% г/г. Причиной этого стало падение реальных доходов населения, заставляющее потребителей выбирать более дешевые мобильные устройства.

Несмотря на позитивную динамику выручки OIBDA в отчетном периоде упала на 1,2%, до 102,8 млрд руб., хотя рентабельность по этому показателю осталась неизменной — 44%. Чистая прибыль Мегафона опустилась на 0,6% г/г, до 33,7 млрд руб.

Капитальные затраты компании приблизились к 26 млрд руб., что составляет 11% от выручки. Большая часть расходов направлена на развитие сетей LTE в России, часть суммы пошла на поглощение региональной группы SMARTS. Менеджмент планирует не допустить превышения капитальными затратами за 2015 год отметки 65 млрд руб. без учета поглощений. К концу 3-го квартала компания завершила выплаты за покупку Yota.

Чистый долг Мегафона на 30 сентября составлял 123 млрд руб., большая его часть приходится на долгосрочные заимствования. При этом около 40% долга номинировано в иностранной валюте, что утяжеляет его погашение в связи с девальвацией рубля. В то же время, несмотря на валютный долг, коэффициент долговой нагрузки компании остается низким — 0,9х NetDebt/OIBDA.

Руководство оператора связи анонсировало выплату дивидендов, общая сумма которых составила 40 млрд руб., или 64,51 руб. на акцию. Таким образом, доходность по ним оказалась равна 7,8%, и это хороший показатель для телекомов.

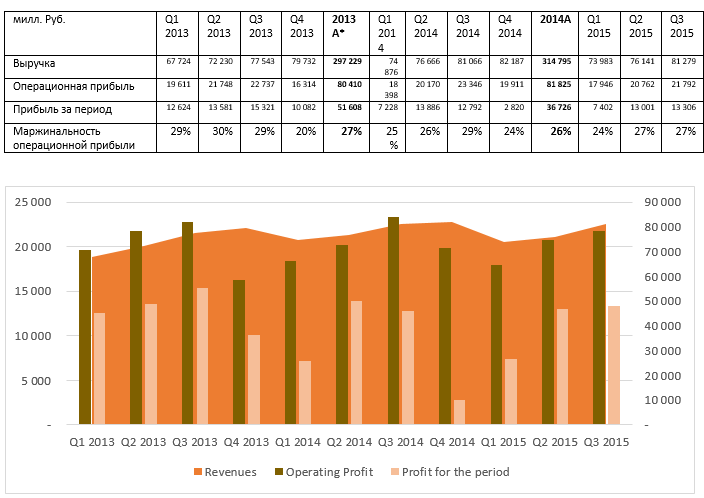

Динамика финансовых результатов Мегафона с начала 2013 года

Благодаря доходам от мобильной передачи данных, выручка с 1-го квартала 2013 года демонстрирует тенденцию к повышению. Операционная прибыль подвержена сезонным колебаниям: как правило, ее пиковые значения приходятся на 3-й квартал, а в последние три месяца года наблюдается спад. Схожую динамику можно ожидать и в этом году. За последние два года Мегафон не демонстрировал убытков. Выручка оператора повышается медленно при сохранении маржинальности операционной прибыли в среднем диапазоне 25-29%, что является нормальной ситуацией для телекомов. В целом, на мой взгляд, показатели компании в динамике выглядят стабильно.

Судя по мультипликаторам аналогов из общей выборки, Мегафон торгуется с дисконтом 10%. А по сравнению с отечественными аналогами его мультипликаторы выше. В связи с этим и с учетом умеренно позитивных результатов, а также хороших дивидендов за 3-й квартал.

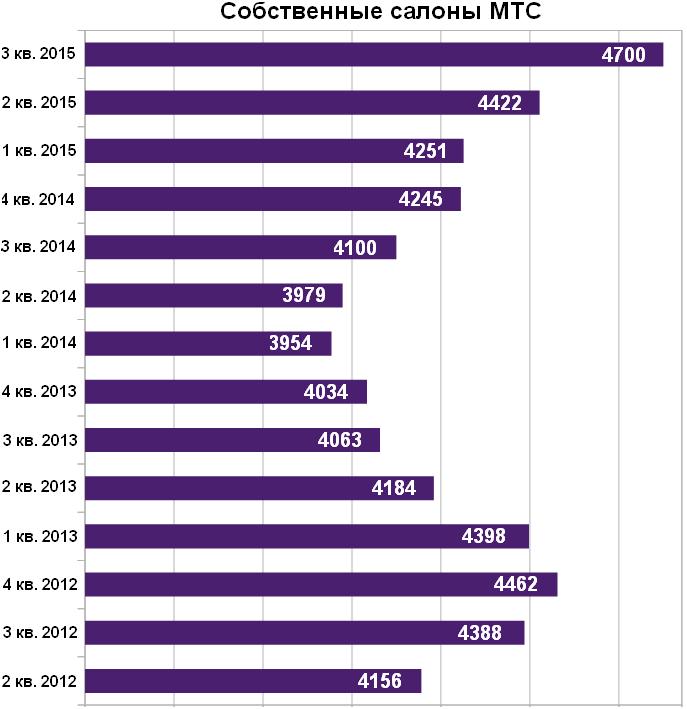

За 3-й квартал в розничной сети МТС стало на 6,3% салонов больше, их количество достигло 4,7 тыс. В это число вошли не только точки под собственным брендом оператора (300), но салоны Телефон.ру, которых на конец отчетного периода насчитывалось около 60.

Как сообщает сама компания, расширение розничной сети увеличивает продажи смартфонов. А количество посетителей эта мера позволила нарастить в полтора раза. В настоящий момент темпы реализации смартфонов МТС опережают среднерыночные показатели. Основной целью компании является обеспечение своих абонентов инструментом для выхода в Интернет. Однако около 30% приобретенных в салонах и зарегистрировавшихся в сети гаджетов используются как обычные телефоны. В этой связи перед оператором связи стоит задача реализовать накопленный за счет продаж смартфонов потенциал путем стимулирования клиентов к пользованию мобильным Интернетом.

Безусловно, расширение розничной сети довольно дорогое удовольствие. В Связном стоимость открытия одного салона оценили в 1,5 млн руб., предположив, что запуск 300 точек мог обойтись примерно в 500 млн руб. Сотрудник другой розничной сети предположил, что одна точка под маркой Телефон.ру должна стоить приблизительно в 2,5 млн руб., а общее количество новых салонов оценил в 750 млн руб. В МТС эти расчеты назвали завышенными, но своих цифр не привели.

Напомню, что в начале 2-го квартала текущего года в сети МТС был 4251 салон. Руководитель компании Арвидас Алутис заявлял о планах к концу года открыть еще 300-400 новых точек. Тогда же Связной стал снова продавать сим-карты Вымпелкома и Мегафона. Спустя два месяца МТС сообщила о прекращении сотрудничества со Связным, сосредоточившись на развитии собственной розницы. Оператор стал продавать смартфоны и планшеты по себестоимости, чтобы привлечь в свои салоны как можно больше клиентов, а в августе сообщил о возрождении бренда Телефон.ру, приобретенного еще в 2009 году.

Конкуренты МТС достаточно скептически отнеслись к расширению ею розничной сети. Президент Евросети Александр Малис полагает, что в масштабах МТС 300 новых салонов — это серьезный рост, но при общем числе по России, равном 17 тыс., этот рост малозаметен. Малис также выразил сомнения по поводу высокой посещаемости и доходности новых салонов МТС: по его прогнозу это повысит количество новых подключений примерно на 2-4%.

Представитель Связного, в свою очередь, заявил, что в 3-м квартале сеть не расширялась и в ней по-прежнему около 2900 точек, причем пока продолжения экспансии в планах нет. По мнению сотрудника Связного, появление новых салонов МТС слабо повлияет на уровень проникновения смартфонов в сети. Он полагает, что это отразится на количестве подключений, но не на качестве привлекаемых абонентов. В настоящий момент ритейлер не видит особого оттока посетителей в связи с открытием новых салонов МТС, отмечая проявление конкуренции лишь в отдельных ценовых сегментах.

Тем не менее МТС свою розничную стратегию изменять, судя по всему, не собирается. Более того, признав некоторое давление программы расширения розницы на показатели рентабельности, оператор все же надеется на развитие бизнеса и обещает лучшие цены на свои гаджеты. Компания надеется приучить людей приобретать устройства в своих салонах, рассчитывая на высокий ARPU и низкий отток подключившихся абонентов в будущем.

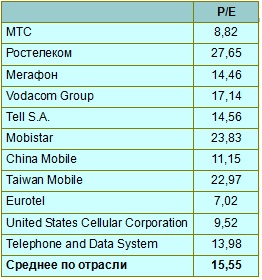

Я считаю, что у МТС в настоящее время складываются весьма неплохие перспективы. Судя по мультипликатору P/E, после достаточно длительной коррекции акции компании наконец-то нащупали дно, а значит в долгосрочной перспективе стоит ожидать возврата котировок к многолетним максимумам в районе 350 руб. Естественно, рост котировок возможен лишь при нормализации экономической и политической ситуации в нашей стране.

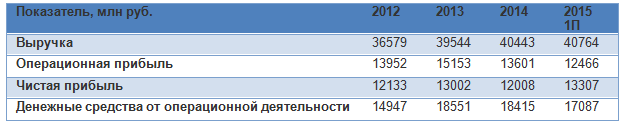

МГТС отчиталась о результатах деятельности за девять месяцев и 3-й квартал текущего года. Представленный документ свидетельствует о том, что, несмотря на экономический спад в РФ, выручка компании с января по сентябрь поднялась на 3% г/г, до 29,5 млрд руб., а себестоимость продаж увеличилась только на 1%, до 16,4 млрд. Основным драйвером роста выручки остается сегмент услуг связи. С начала года по 30 сентября чистая прибыль МГТС повысилась на 28,3%, до 9,6 млрд руб., что дает мне основания оценить ее отчетность как достаточно сильную.

Напомню, что МГТС оперирует в самом высокодоходном московском регионе и совместно с МТС предоставляет мобильные и проводные услуги связи, в том числе:

широкополосный доступ в Интернет,

фиксированная телефония,

платное ТВ,

сотовая связь,

мобильный Интернет,

мобильное ТВ.

GPON Наличие высокоскоростной оптоволоконной линии связи позволяет компании передавать данные с внушительной скоростью 500 мбит/cек. МГТС тесно сотрудничает с государством и реализует ряд проектов по заказу правительства Москвы.

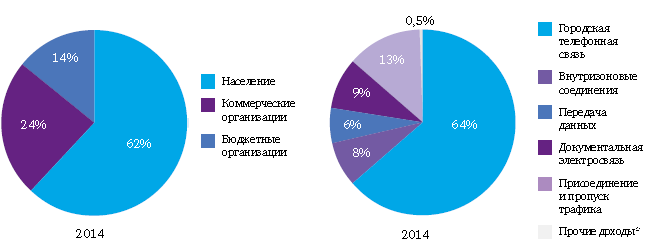

Судя по структуре доходов, большая часть выручки МГТС генерируется сегментом городской телефонной связи, а свои услуги компания в основном предоставляет физлицам.

В последние три года выручка МГТС росла в основном за счет ежегодной индексации тарифов на связь в условиях уже насыщенного рынка, судя по завышенному числу абонентских линий. Так, в апреле этого года Федеральная служба по тарифам разрешила повысить стоимость самого популярного у физлиц пакетного безлимитного тарифа на 3,5%. В результате стоимость пакета увеличилась с 487 руб. до 504 руб.

Операционную прибыль МГТС не удается наращивать теми же темпами, что и выручку. В прошлом году операционная прибыль сократилась с 15,1 млрд руб. до 13,6 млрд. Объем реальных денежных средств, сгенерированных МГТС в 2014 году, составил 18,4 млрд руб. Судя по показателям 1-го полугодия текущего года, нас ждет снижение объема средств от операционной деятельности по итогам года при прогнозе 17 млрд руб.

Между тем с 2012 года компания не генерировала убытков и сохраняла рентабельность на уровне 34%.

Немаловажно для оценки компании напомнить, что ее ключевым акционером является АФК Система. Судя по управлению портфелем холдинга, его владелец Владимир Евтушенков зарекомендовал себя как эффективный управленец и стратег. Притом что стационарная телефонная связь во многом уступила место мобильной, симбиоз МТС и МГТС, в том числе использование возможностей МТС Банка, в портфеле Системы выглядит оптимально.

Сравнительный анализ по мультипликаторам

Анализ мультипликаторов показывает, что МГТС торгуется с 16%-й премией к аналогам из развивающихся стран и с дисконтом 32% к аналогам с развитых рынков. В случае с МГТС, на мой взгляд, более релевантным выглядит сравнение с первой выборкой. Судя по нему, на данный момент акции МГТС переоценены, поэтому я рекомендую их держать.

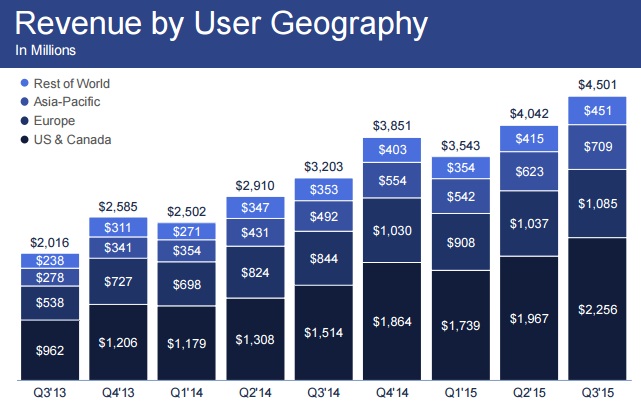

Крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал. Финансовые результаты компании превзошли средние ожидания аналитиков как по выручке, так и по чистой прибыли.

Выручка Facebook с июля по сентябрь выросла на 40,5% г/г и составила $4,5 млрд, притом что консенсус аналитиков Уолл-Стрит предполагал результат $4,37 млрд. Основную часть доходов компании по-прежнему приносит реклама. Выручка этого сегмента оказалась равна $4,3 млрд, при этом ее продажи поднялись почти на 50% г/г. Доходы Facebook от рекламы во многом обязаны своими впечатляющими темпами прироста мобильным устройствам, которые принесли социальной сети 78% всей выручки данного сегмента после 66% годом ранее.

Уверенным повышением доходов от мобильного сегмента объясняется то, что компания в последнее время тратит много средств на развитие мобильных активов, жертвуя ради этого даже операционной рентабельностью, которая за год снизилась с 57% до 54%. В частности, Facebook активно инвестирует в Instagram, WhatsApp, Messenger, а также всячески поддерживает другие интернет-проекты и технологии создания виртуальной реальности, в частности Oculus VR.

Повышенное внимание к развитию сервисов для мобильных устройств со стороны социальной сети вполне оправданно, ведь, в отличие от пользователей стационарных компьютеров, мобильная аудитория Facebook неизменно растет, принося компании все большую прибыль. Судите сами: на сегодняшний день в социальной сети зарегистрировано порядка 1,55 млрд активных пользователей (это месячная аудитория), из которых порядка 1,39 млрд хотя бы раз входили в свой аккаунт с мобильных устройств. При этом за последние 12 месяцев армия пользователей Facebook выросла на 14%, в то время как мобильная аудитория прибавила сразу 23%.

Поэтому не стоит удивляться, что, даже несмотря на серьезный рост расходов, которые с июля по сентябрь перевалили за $3 млрд (+68% г/г), компании удалось по итогам 3-го квартала показать чистую прибыль почти в $900 млн. Этот результат на 11% превысил показатели прошлого года и оказался заметно лучше средних прогнозов аналитиков на уровне $776,5 млн. Как и прежде, большую часть прибыли приносят развитые страны. Так, на одного пользователя из Канады и США приходится около $10,5 (+42% г/г) средней выручки, в то время как по миру она составляет куда более скромные $2,97% (+24% г/г), а в Азиатско-Тихоокеанском регионе и вовсе равняется $1,39.

Марк Цукерберг делает ставку на рынки Индии и Китая, потенциальная аудитория которых на сегодняшний день превышает 1 млрд человек. Если компании удастся обеспечить им доступ к Сети, появятся основания рассчитывать на внушительный прирост числа пользователей в этих странах. Именно с этой целью Facebook запустил проект Internet.org, призванный повысить доступность Интернета в Азиатско-Тихоокеанском регионе. Таким образом, компания продолжает строго следовать политике по расширению своей доли на растущем рынке интернет-рекламы, которая к концу 2015 года может составить 9,6% по сравнению с 8% в декабре 2014-го.

Сравнительный анализ мультипликаторов соцсети с цифрами по аналогам указывает на некоторую недооценку акций Facebook, но вряд ли исторические максимумы, на которых сейчас находятся котировки, можно считать подходящим моментом для вхождения в данные бумаги, тем более что за последние три года они подорожали в четыре раза. В этой связи оптимальная рекомендация по акциям компании в настоящий момент — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Инвесткафе уже освещало результаты Яндекса за 3-й квартал. Я предлагаю более детально рассмотреть некоторые тренды, позволяющие оценить перспективы компании.

Выручка Яндекса от размещения контекстной рекламы на своих сайтах составляет порядка 74%. Как правило, человек склонен пользоваться сервисами того поисковика, который он обычно использует, поэтому доля рынка поисковых запросов является хорошим мерилом популярности для таких компаний, как Яндекс и Google. Кстати, именно эту информацию Яндекс в первую очередь приводит в презентации к своей квартальной отчетности. Об этом и пойдет речь.

В определении своей доли на рынке поисковых запросов Яндекс пользуется данными LiveInternet.ru. Я буду использовать информацию замечательного сервиса statcounter.com, так как этот ресурс позволяет получать самую актуальную по срокам информацию в разрезе используемых гаджетов. Авторитет этого ресурса подтверждается и тем, что Григорий Бакунов, директор по распространению технологий Яндекса, сам ссылается на цифры данного счетчика в своих постах.

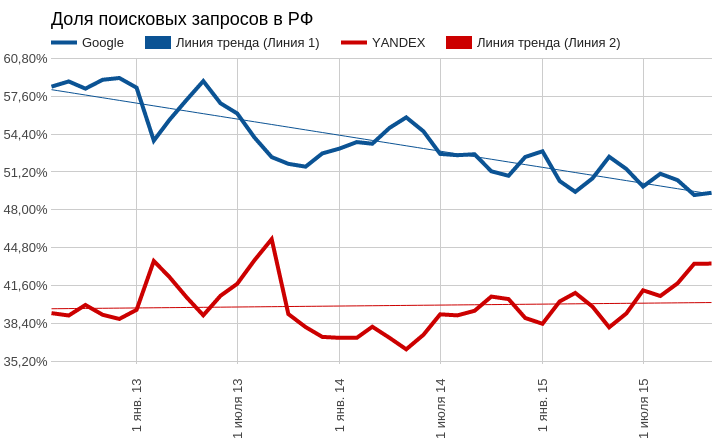

Итак, по состоянию на ноябрь разрыв между долями поисковых запросов Яндекса и Google на территории России составил 6%, притом что год назад эта разница равнялась 10,4%. При этом Яндекс весьма убедительно нарастил свою долю за текущий год (+5,09%), а Google, наоборот, сократил ее на 3,51%. Если общий тренд сохранится, то доли поисковиков сравняются в 2016 году.

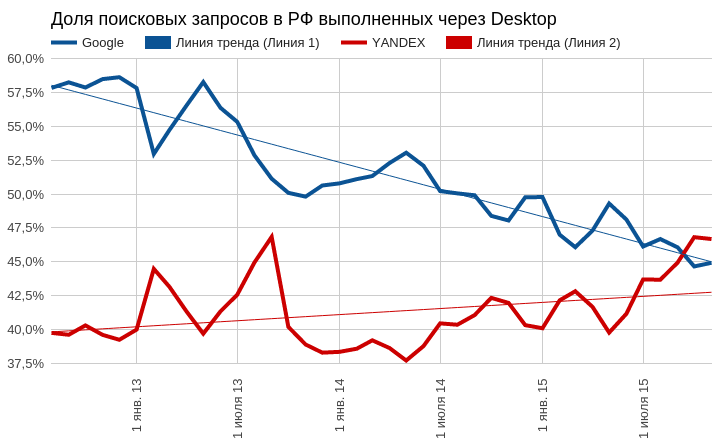

Если разложить доли по видам гаджетов, то лучший результат Яндекс демонстрирует в сегменте стационарных компьютеров. Здесь российский поисковик уже перегнал Google с результатом 46,7% против 44,9%. Единственное, что омрачает победу, это общая тенденция к снижению популярности десктопов как устройств для выхода Интернет в пользу мобильных.

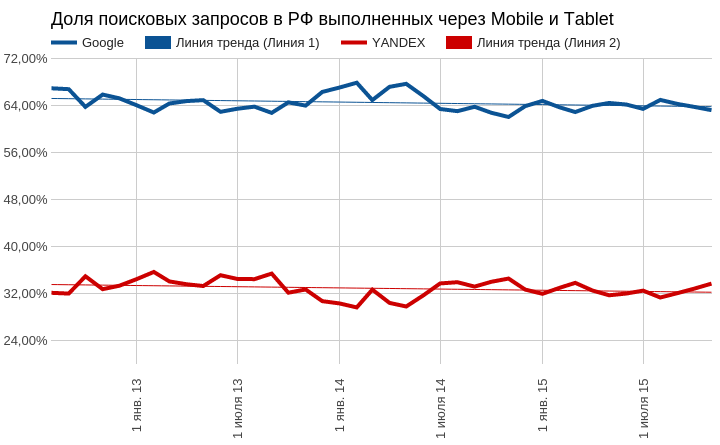

На мобильном поисковом рынке, увы, без существенных перемен. Если не учитывать незначительных колебаний, Яндекс в среднем занимает 32,8%, а Google 64,5%. А главное, тренды не предполагают скорого изменения ситуации.

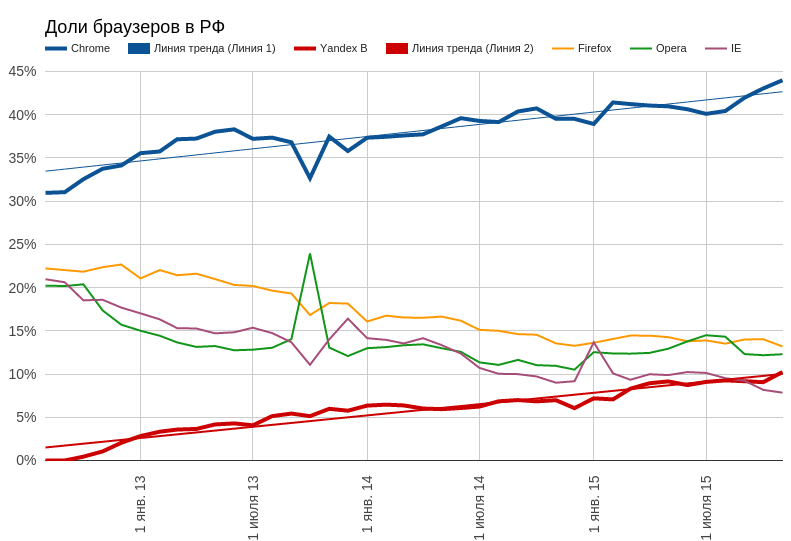

Еще стоит отметить расширение доли браузера Яндекса на российском рынке: за два года она достигла 10,2%, обогнав IE. Но доля Google Chrome увеличивалась практически равными темпами, и на сегодня она равна 44%.

Яндекс действительно улучшил свои позиции в национальных поисковых запросах, однако исключительно за счет стационарных компьютеров, доля которых неуклонно сокращается в пользу мобильных устройств. В мобильном поисковом трафике позиции российского поисковика стабильны.

В октябре сообщалось, что Яндекс и Microsoft объявили о стратегическом сотрудничестве. В России, Украине, Белоруссии, Казахстане, Турции браузеры Edge и IE в качестве домашней страницы и поисковой системы по умолчанию будут использовать Яндекс. Это, безусловно, отразится на статистике последующих кварталов. Однако доля IE неуклонно сокращается, по крайней мере в РФ, поэтому позитивный эффект от этого сотрудничества для Яндекса будет ограниченным. Хорошей предпосылкой роста доли Яндекса может стать реализация предписаний ФАС по поводу нарушения закона о защите конкуренции. По последним данным, по инициативе Google срок исполнения решения продлен до 18 декабря, что как минимум доказывает намерение компании выполнить решение антимонопольного комитета. Это позволит упрочить позиции Яндекса именно на мобильном поисковом рынке, что критически необходимо для долгосрочного роста.

Сравнительный анализ мультипликаторов Яндекса продолжает указывать на потенциал роста.

Технический анализ выявляет консолидацию после прорыва линии сопротивления. Сейчас формируется новый тренд.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $15,80.

Долгосрочная рекомендация по бумагам Яндекса — «покупать».