|

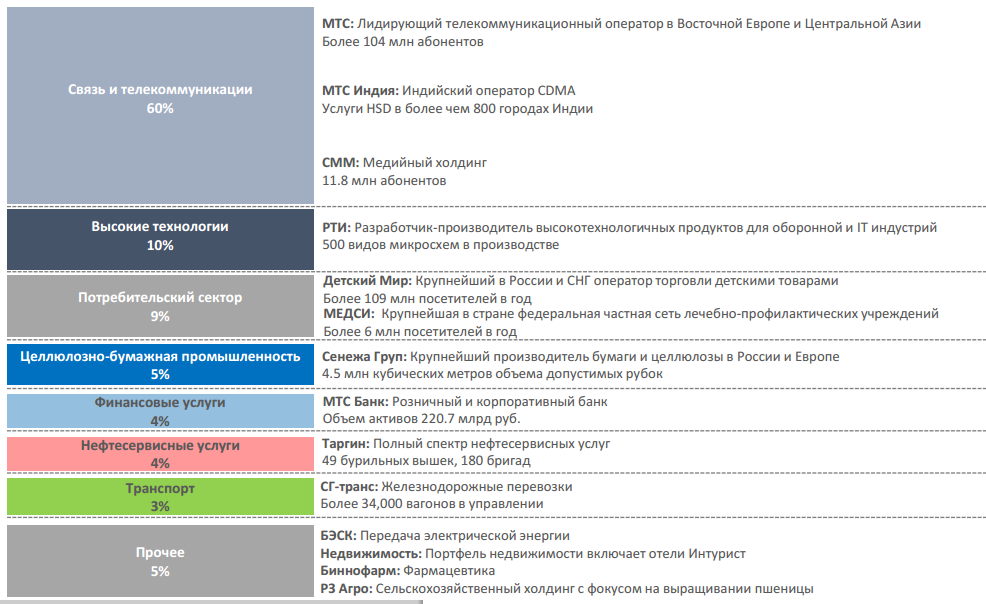

Консорциум АФК Система, подконтрольный Владимиру Евтушенкову, приобрел за 4,8 млрд руб. компанию Крондштат у группы Промышленные инвесторы, которая является инвестиционной компанией, реализующей проекты, связанные с развитием крупных промышленных предприятий, а также осуществляющей венчурные инвестиции в России и странах СНГ. Компания Крондштат занимается производством беспилотников и их комплектующих. Конгломерат АФК Система усилила позиции в сфере промышленного производства, и данный фактор оценивается как позитивный для инвестиционной оценки компании. Также стало известно, что АФК в сентябре разместила новый облигационный займ. После выхода Башнефти из структуры холдинга, безусловно, инвестиционный потенциал компании снизился. Предлагаю взглянуть на текущее положение Системы более подробно. АФК Система является высокодиверсифицированным холдингом и агрегирует 16 компаний в различных сегментах экономики:

Большую часть портфеля занимает телеком-сектор, в % соотношении от выручки (за счет МТС)

Далее предлагаю рассмотреть финансовые метрики холдинга. Судя по показателям, выручка АФК имеет положительный тренд (без учета Башнефти), и средний тем прироста за последние 5 лет составил 8% — позитивный показатель для крупного конгломерата. Основным драйвером выручки (около 60%) являются МТС. В целом, из 13 компаний в портфеле холдинга около 3-5 демонстрируют убытки. Так, индийский актив, компания SSTL, еще не вышел на точку безубыточности. Что касается 1-го полугодия 2015 года, то холдинг увеличил выручку на 14% и значение достигло 331,7 млрд руб. Прирост выручки был обусловлен консолидацией отчетности компании Сегежа Групп (лесопромышленный холдинг), ростом выручки операционных сегментов МТС и Детского мира и ростом государственных контрактов компании РТИ.

Также стоит отметить, что АФК Система стабильными темпами наращивает дивиденды за счет продажи части активов (по мнению менеджмента, менее рентабельных) и генерации денежных потоков. Естественно, за счет ухода Башнефти общая сумма дивидендных выплат снизилась. В 2013 году холдинг продемонстрировал рекордную дивидендную доходность на уровне 20%. Текущая дивидендная политика предполагает выплаты в не менее 10% от консолидированной чистой прибыли и не менее 10% от денежных средств, полученных от отчуждения активов.

На мой взгляд, интересна стратегия холдинга с точки зрения активов в портфеле и подходов, которые демонстрирует холдинг. Вспоминается пример покупки 49% убыточной компании Русснефть за $100 млн (дешевая стоимость актива за счет больших долгов и убытков) и доведения стоимости компании до 1,2 млрд руб. в 2013 году (цена продажи пакета увеличилась на 49%). Похожим примером является сделка по приобретению компании Росно, которую в 2001 году купили за $27 млн и продали ее долю за $750 млн в 2007 году, то есть за 7 лет Росно прирастала в стоимости каждый год в четверо. Циклы сделок составляют 3-7 лет (менее 10 лет). Второй подход заключается в создании стоимости и получении стабильных дивидендных выплат. Ярким примером служит компания МТС, стоимость которой за 14 лет, начиная с 2000 года, выросла в 3 раза, с 6,1 млрд руб. до 18,9 млрд руб. Таким образом, различная стратегия инвестирования и портфель разнообразных активов в различных секторах с точки зрения оценки холдинга является бесспорно сильной стороной. На данный момент менеджментом АФК были озвучены планы по наращиванию компаний-экспортеров в портфеле для увеличения валютной выручки. Что касается долговой нагрузки АФК Система, то ее общий долг на конец 1-го полугодия составил 481 млрд руб., а значение показателя debt/OIBDA достиг 2,7x, что является приемлемым значением. Большая часть долга номинирована в рублях (около 60%), то есть девальвация рубля не стала дополнительным риском для компании с точки зрения роста долговой нагрузки. 70% обязательств АФК составляют кредиты от банков, оставшаяся часть — это облигационные займы. При текущем уровне долга АФК Система умеренными темпами наращивает капитальную программу. Большая часть капрасходов приходится на затраты МТС, около 60 млрд руб. за 1-е полугодие (в основном расходы направлены на развертывание 3G, 4G сетей в России и строительство GPON в Москве). Также выросли затраты у Детского мира за счет создания нового склада. Сравнительный анализ

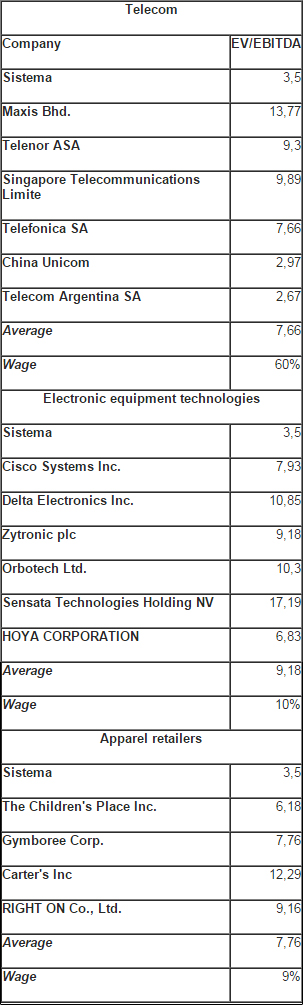

Судя по выборке компаний-аналогов, АФК Система торгуется со значительным дисконтом в 55% (использовалась средневзвешенная оценка мультипликаторов, за веса брались доли от генерируемой выручки по сегментам). На мой взгляд, недооцененность компании рынком, диверсифицированный портфель активов АФК Система, стабильные дивидендные выплаты и оптимизацию корпоративной структуры (переход NvisionGroup компании МТС) делают возможным вложения в бумаги эмитента. Рекомендация по акциям АФК Система — «покупать». |

Поиск котировок:Например: Газпром

|

|