Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

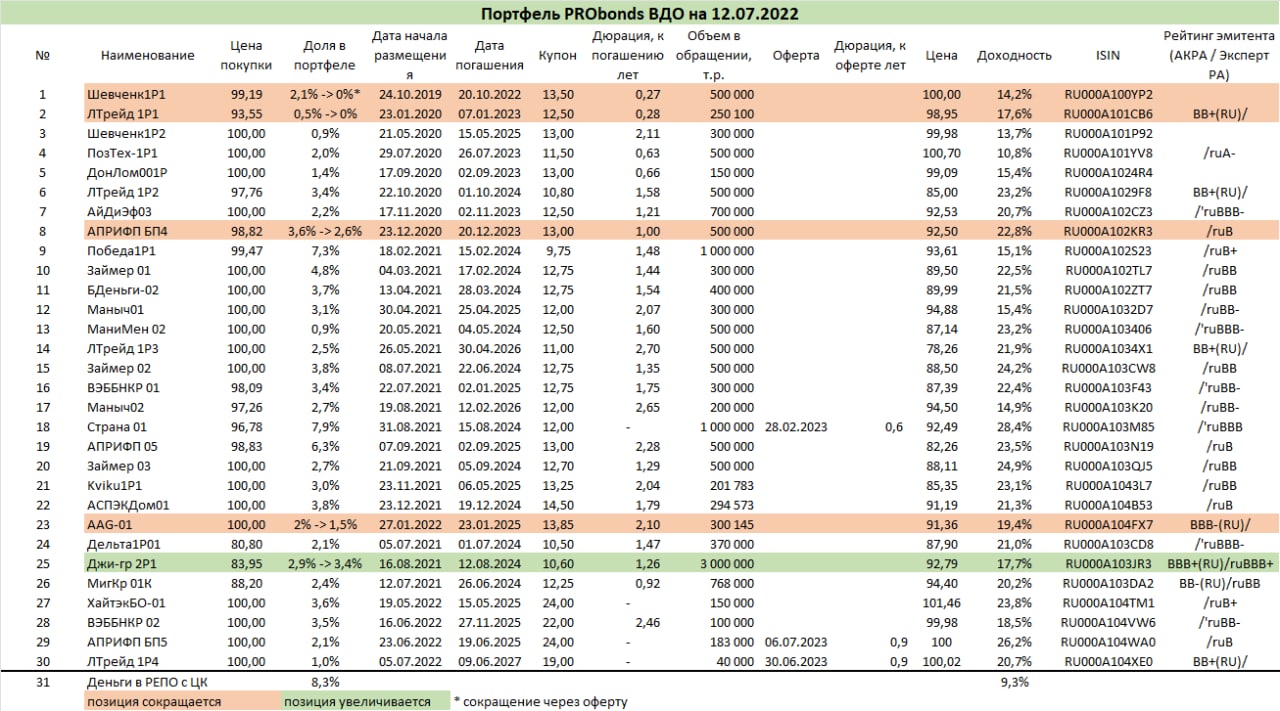

Портфель PRObonds ВДО после застоя последних 2-3 недель вновь вернулся в тренд восстановления. Убыток с начала года сократился до -3%. Накопленный за 4 года ведения результат составляет 46% (до НДФЛ, но с учетом комиссий). Последний год из этих четырех – с прошлого по нынешний июль – портфель пока отработал в ноль.

Ожидаемая доходность портфеля на ближайшие 12 месяцев – около 20%. Она складывается из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции. Исходя из нее, наиболее вероятный результат портфеля в 2022 году с учетом глубокой просадки первого квартала – 5%.

Операции вновь достаточно много, хотя они больше косметического характера.

В следующий понедельник пройдут расчеты оферты по первому выпуску облигаций АО им. Т.Г. Шевченко. Эта позиция, таким образом, будет полностью выведена из портфеля, цена оферты – 100% от номинала. В конце июля вероятно размещение нового, уже третьего выпуска облигаций данного эмитента. Желание участвовать в нем есть, и под него, возможно, сократится доля и 2-го выпуска Шевченко. Идея здесь в том, чтобы на одного эмитента или холдинг в портфеле приходилось не более 7% от активов. Сейчас Части холдинга НБ-Центр – Шевченко и Маныч-Агро – занимают в портфеле 8,7%.

Руководствуясь той же логикой, начинаем сокращение АПРИ БП4, с 3,6% до 2,6%. Сокращение по 0,1% в течение 10 сессий, начиная с сегодняшней, по рыночной цене. Уменьшить совокупную долю АПРИ Флай Плэнинг до 7% будет сложно, и спешки в этом процессе не будет. Эмитент, по моему мнению, имеет одно из лучших покрытий риска доходностью.

Также в течение 5 сессий будет полностью выведен из портфеля первый выпуск Лизинг-Трейда, по 0,1% за сессию по рыночной цене. Его вытеснил недавно приобретенный новый и более доходных выпуск этого же эмитента.

И еще одна корректировка – снижение доли застройщика AAG за счет увеличения доли застройщика Джи-Групп. Доля первого снижается с 2 до 1,5% по 0,1% за сессию, дола второго увеличивается до 3,4% по 0,1% за сессию. По рыночной цене. Компании имеют сходные кредитные рейтинги, и есть желание, пользуясь близкими котировками и доходностями, сместить вес в пользу более крупного бизнеса и более ликвидного выпуска.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

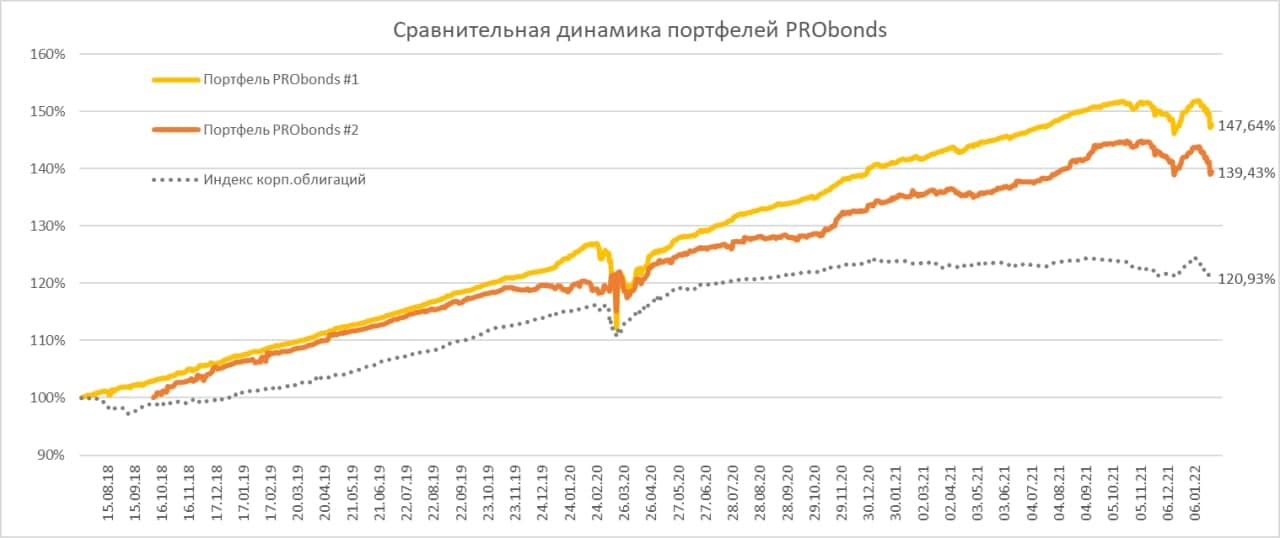

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций Cbonds-CBI RU High Yield за то же время – 1,7%, и такая годовая доходность хорошо отражает состояние всего сегмента ВДО.

После исключения из портфеля #2 акций OR Group оба портфеля включают только высокодоходные облигации, либо свободные деньги. 2 недели назад я обозначал облигационные изменения, которые должны были произойти в портфелях. Но сразу ссылался на то, что исполняться они будут позднее. Увы, до исполнения не дошло из-за падения рынка облигаций. И пока старые позиции останутся в портфелях, до момента стабилизации рынка.

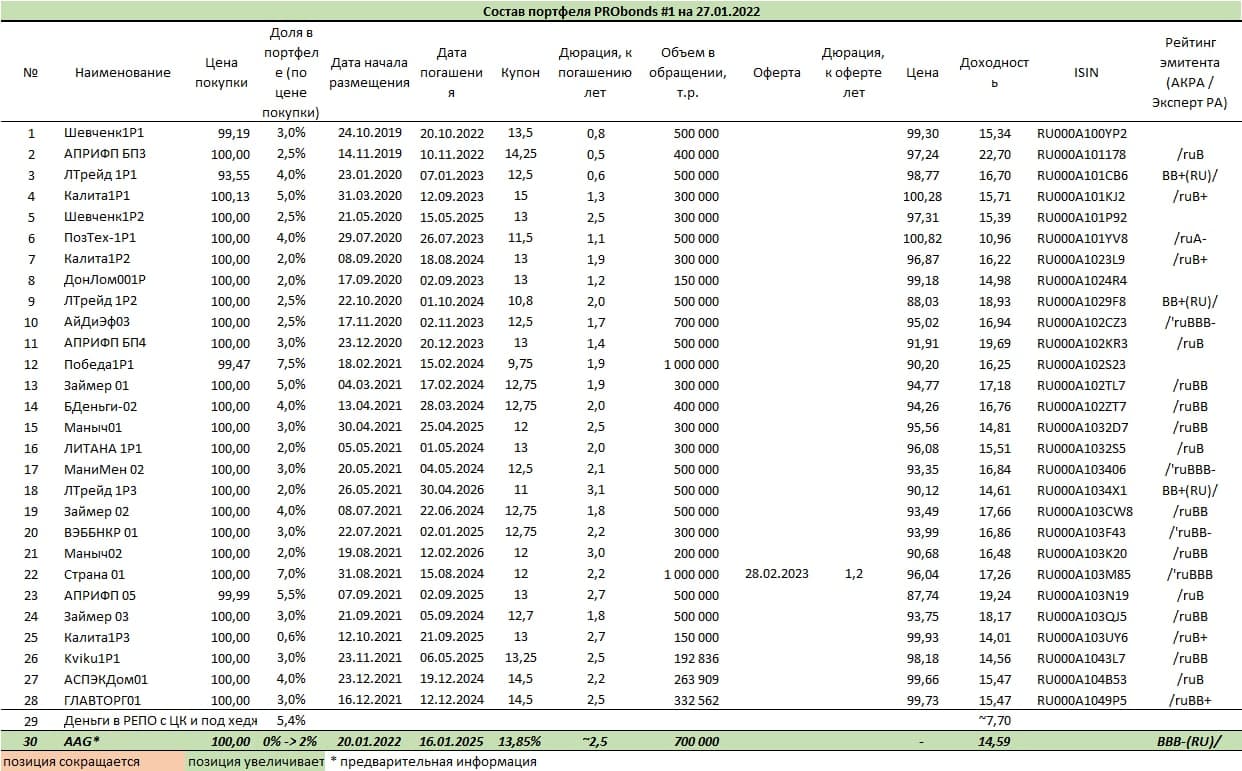

Облигации девелоперского холдинга AAG сегодня добавятся в портфели на 2%. Постепенно на первичном или вторичном рынке доля может быть увеличена до 4%.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

В пятницу, 14 января, в 13:00 портал RusBonds совместно с ИК "Иволга Капитал" при поддержке Московской Биржи проведут вебинар на тему: «Стратегия и планы инвестиционно-строительного холдинга AAG на долговом рынке капитала». Для участия в онлайн-семинаре необходимо пройти предварительную регистрацию

В вебинаре примут участие:

• Александр Завьялов, генеральный директор и основатель инвестиционно-строительного холдинга ААG;

• Станислав Кривенков, финансовый директор инвестиционно-строительного холдинга ААG;

• Андрей Хохрин, генеральный директор ИК «Иволга Капитал».

В рамках вебинара будут представлены общая информация о холдинге AAG и его основных объектах, обзор финансового состояния эмитента «А Девелопмент» и оценка основных показателей за 2021 год, информация о направлениях использования облигационного займа, параметрах планируемого размещения, стратегия развития группы компаний на ближайшие годы.

Инвестиционно-строительный холдинг AAG — петербургский девелопер, специализирующийся на развитии объектов недвижимости и строительстве жилой недвижимости бизнес и премиум-класса.

Эмитент «А Девелопмент» входит в холдинг AAG и является материнской компанией для специализированных застройщиков холдинга. Компания имеет кредитный рейтинг уровня BBB-(RU) (агентство АКРА).

Организатором облигационного займа ООО «А Девелопмент» выступает ИК «Иволга Капитал».

Карточку «А Девелопмент» на портале RusBonds можно посмотреть здесь.

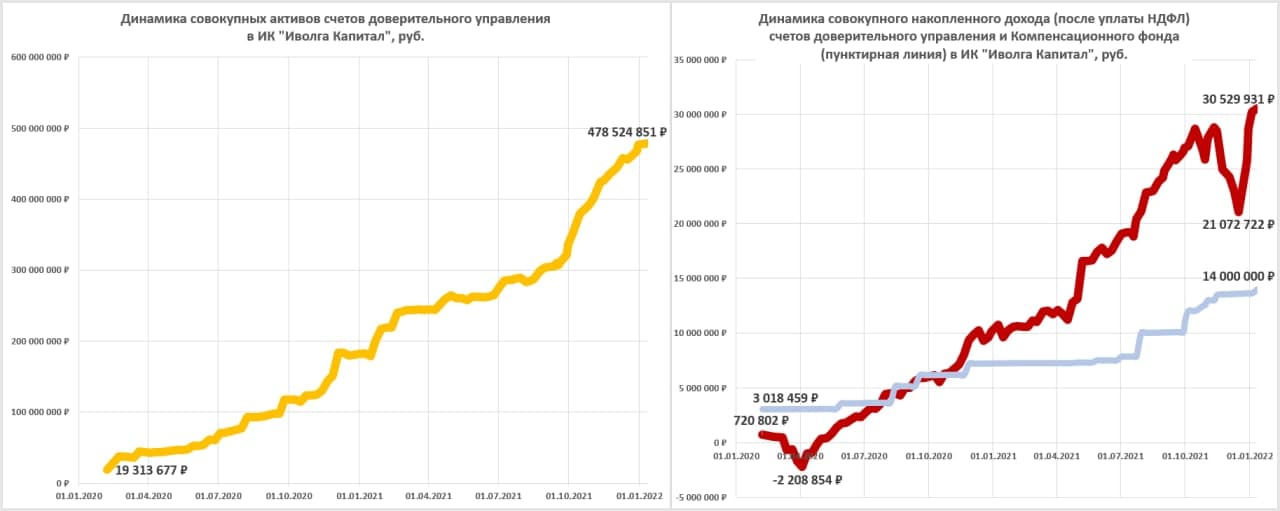

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 4 по 11 января почти не изменилась, оставшись на уровне 478 млн.р. Оценка накопленного клиентами совокупного дохода немного увеличилась, до – 30,5 млн.р. (+0,3 млн.р.).

Оценка годовых доходностей клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) осталась на прежнем уровне: в среднем 10,6% годовых до уплаты НДФЛ (после уплаты НДФЛ – 9,3%), все комиссии учтены.

Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) пополнен и достиг 14 млн.р. (2,9%% от активов). Пополнение фонда продолжится не позднее февраля.

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции:

o Облигации АСПЭК-Домстрой

o Облигации Kviku

o Облигации БыстроДеньги

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Агрофирма-племзавод Победа

o Свободные деньги (размещаются в РЕПО с ЦК под ~7,5-8% годовых)

Всего в портфели входят 25 разных выпусков облигаций.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

О тактике операций.

Основной проблемой портфелей является низкая диверсификация ценных бумаг в них. Так, сегодня 2 эмитента занимают в портфелях в среднем по 10 или более процентов. В течение 1 квартала, с учетом добавляющихся в портфели новых выпусков облигаций, максимальная доля отдельного эмитента должна снизиться до 7-8%.

Также есть отраслевой перекос. В портфелях доверительного управления средняя доля облигаций МФО достигает 40%. Остальные отрасли, включая строительную и сельскохозяйственную, заметно отстают. Постепенно вес микрофинансов должен уменьшаться, но, по-видимому, медленно. Жесткое регулирование микрофинансовой отрасли делает эмитентов из нее более прозрачными и цивилизованными в сравнении со средним портретом представителя сегмента высокодоходных облигаций. Отчасти облигации МФО будут вытесняться облигациями девелоперов. Вес последних сейчас около 20% и он вырастет со временем, но вряд ли превысит 25-27%.

Денежная подушка портфелей превышает 10%, и должна сохраняться существенной. Денег в портфелях было больше всего во второй половине октября и ноябре прошлого года, тогда они достигали 20% от активов и смягчили для портфелей падение рынка облигаций. Сегодня история в некоторой степени повторяется, доходности ВДО снизились, а ставки денежного рынка продолжили рост. Так что денежная составляющая портфелей ожидается выше среднестатистических значений.

Актуальный вопрос для нашего ДУ – вопрос его целевой доходности. Новые облигационные выпуски имеют эффективные доходности не ниже 13,5-14% годовых. И их можно держать в уме как базовую цель. В качестве пессимистичной цели продолжим считать среднюю доходность банковского депозита.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

.jpg)

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций  После исключения из портфеля #2 акций OR Group

После исключения из портфеля #2 акций OR Group Облигации девелоперского холдинга AAG

Облигации девелоперского холдинга AAG

.jpg)