|

(1) Дилемма евробонда Евробонды не сходят с первых полос СМИ уже практически месяц. С одной стороны, говорят о крайне высокой доходности в валюте на длительные сроки, с другой стороны, из-за санкций и ответных мер по валютному контролю появились серьезные технические сложности. Что в сухом остатке, интересны ли российские облигации в иностранной валюте для покупки? Основные проблемы - нарушение трансферных цепочек между российскими и зарубежными депозитариями, а также блокировка платежей некоторых российских компаний. Даже если компания имеет достаточную ликвидность на счетах, далеко не факт, что она сможет расплатиться: платежный агент может просто не перевести деньги на счета держателей из-за санкций. И если российские эмитенты, в частности, МинФин, могут объявить оферты через НРД внутри страны в рублевом эквиваленте, то зарубежные SPV, выступающие эмитентами большинства евробондов, скорее всего, не смогут перевести выплаты российским держателям.

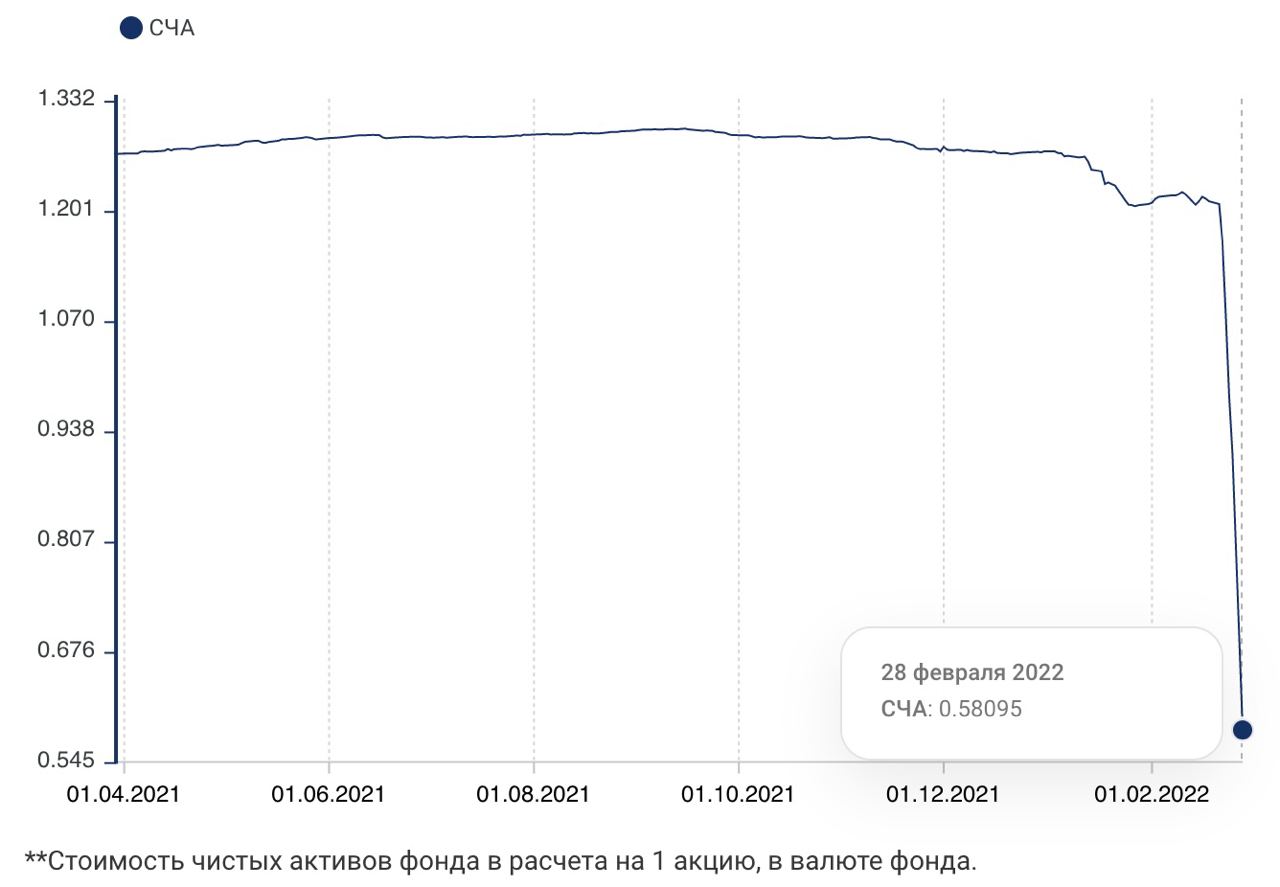

(2) Нет цен С начала марта FinEx прекратил расчет стоимости чистых активов наиболее популярного фонда еврооблигаций - FXRU. Помимо логистических трудностей, банально невозможно понять цену: российские и зарубежные инвестбанки дают широчайшие спреды (десятки процентов), и даже по указанным ценам часто невозможно продать или купить бумагу. Я бы использовал этот фонд как бенчмарк состояния рынка: если даже профучастники не способны оценить рыночную цену облигации, для частного инвестора риск зашкаливает. Несмотря на то, что евробонды могут удвоиться или учетвериться в валюте при нормализации ситуации (помимо купона инвестор может получить рост тела облигации), есть вероятность остаться только с записью в депозитарии. В настоящий момент даже у профессиональных участников нет понимания будущих принципов расчётов, так что я бы отнесся к этому инструменту как минимум с осторожностью. Дмитрий Александров, управляющий директор ИК "Иволга Капитал" Подписывайтесь на наш-телеграм канал: https://t.me/probonds |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.