Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

По-моему, главные фондовые рынки мира подходят к зениту. Путь из этой точки пространства – обычно путь вниз. Когда это может случиться, как определить и реагировать? Это и обсудим в четверг 11 марта. И, конечно, несколько слов о ВДО, о наших портфелях и возможных сделках.

Актуальные доходности портфелей PRObonds (за 365 дней): 13,6% и 14,1% годовых для портфеля #1 и #2 соответственно. Скоро текущие доходности начнут снижаться, поскольку сейчас на них положительно влияет прошлогодняя коррекция облигационного рынка, а это временное влияние. С начала текущего года оба портфеля принесли чуть больше 1% (облигационный рынок вновь корректируется), и это затрудняет получение даже целевых 12% в этом году. Но пока только затрудняет.

Возможно, облигационный рынок, по меньшей мере, рынок высокодоходных бумаг выходит из просадки. Если так, то небольшая денежная подушка, которая сохранялась в портфелях с конца прошлого года, сыграла положительную роль. Она, в принципе, немного смягчила снижение и позволила включить новую бумагу (облигации МФК «Займер») без продажи уже имеющихся по невыгодным ценам. В предстоящие дни и недели запланированные около месяца назад сокращения облигационных позиций постепенно будут проведены. Нужно и вернуть небольшую сумму денег в портфели, для целей хеджирования. И создать резерв для включения в портфели новых бумаг, размещения которых мы планируем на апрель.

Пара слов о спекулятивной стратегии портфеля PRObonds #2. Старт спекуляций осенью 2018 года был очень успешным, по октябрь 2019 года они принесли портфелю около 4% дополнительного дохода. Однако за следующий год, к октябрю 2020, часть дохода была потеряна, но с этого момента идет постепенное восстановление. Всего за 2,5 года спекулятивные сделки принесли портфелю около 4,8% дополнительного дохода. Это не минус, но весьма мало. Однако в текущем году спекулятивная часть имеет хорошие возможности если не на успех, то на активизацию. Скорее всего, сделок будет минимум, и заключаться они будут в игре на понижение на американском и российском рынке акций. Возможна в т.ч. и игра против нефти, хотя вероятность подобной сделки невелика.

Не думал, что в сфера микрофинансирования настолько переведена в онлайн. Долго считалось, что основная интеллектуальная собственность успешной МФО – модель расчета кредитного риска. Она же в первую очередь и формирует стоимость микрофинансовой компании. Риск-менеджмент останется важным для МФО-сферы всегда. Но исходя из материала «Коммерсантъ» и по словам представителей IDF Eurasia, «Мигкредит» и МФК «Займер», определяющими в конкурентной борьбе должны становиться интернет-платформа для оценки и обслуживания клиентов и мобильное приложение. Причем во многом их удобство для пользователей. Т.е. качество, удобство, скорость удаленного обслуживания.

/Облигайии АйДиЭф03 и Займер 01 входят в портфели PRObonds на 7-7,5% и 5% соответственно/

Конец февраля и начало марта напомнили рынкам о волатильности и коррекционных угрозах. Причем для облигационных рынков это было уже не напоминание, а констатация проблемного положения. Однако масштабное падение годичной давности всё еще в памяти. И это хорошо, поскольку не позволяет уходить рынкам в глубокое пике. Так произошло и на этот раз. Облигации остановились, акции развернулись вверх. И не ждал бы сейчас продолжения падения тех и других.

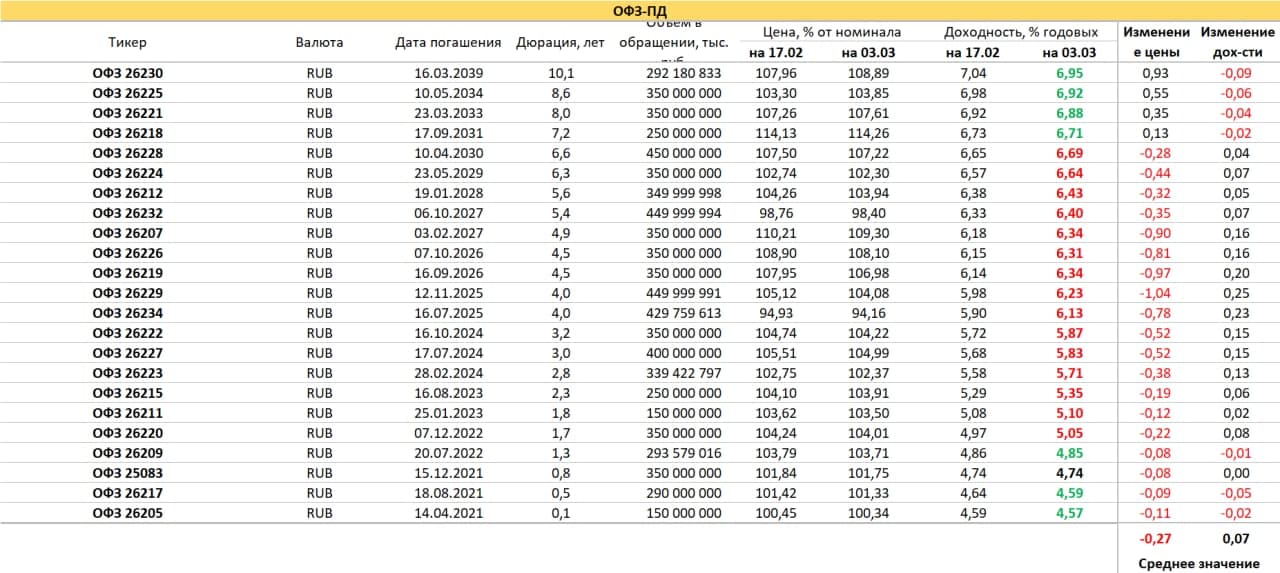

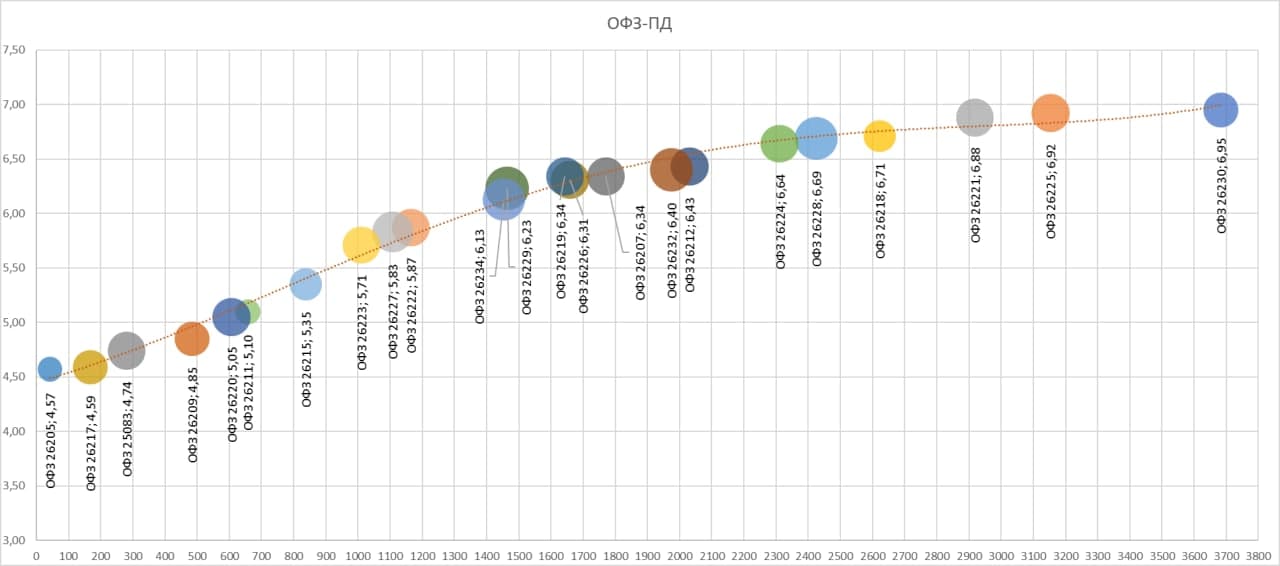

Что касается отечественных облигаций, то ОФЗ с высокой вероятностью минимумы своих котировок и максимумы доходностей показали. Инфляция февраля достигла 5,7% в годовом исчислении (январь – 5,2%, декабрь 4,9%), планы по ужесточению ДКП Банком России объявлены, и эти новости в ценах. Только продолжение инфляционного галопа способно разрушить баланс. Но власти проявляют нервозность по отношению к инфляции несопоставимую с прошлогодней, что дает надежды на стабилизацию.

Рубль в свою очередь стабилен вне зависимости от инфляции или облигационных трендов. Шансов на его укрепление в моем понимании больше. Пара EUR/RUB незаметно подошла к 88, а это минимумы с минувшего сентября. Тенденции, не вызывающие интереса, как правило, продолжаются. Возможно, впереди 85 рублей за евро. Вероятно, и район 73 рублей за доллар, и его преодоление вниз – достижимые цели. Хотя сам потенциал укрепления рубля считаю сдержанным.

Интересно поведение пары EUR/USD. Скорым темпом она опустилась ниже 1,19. О том, что пара показала максимумы и готова возвращаться к 1,1 или около того, не раз говорил, в основном, прошедшей осенью. И эту идею не меняю. Возможно, сейчас мы увидим какой-то отскок, но сам тренд снижения, скорее всего, далеко не завершен.

Дорожающий доллар – минус для акций. Но на сегодня рынки акций вновь готовы к рывку выше. Это касается и американского индекса S&P500, и российских РТС или индекса МосБиржи. Наши акции сейчас движутся зависимо от заокеанских. Последние, видимо, будут обновлять максимумы по базовым индексам.

Нефть. Тот товар, где ралли наиболее заметно – это, конечно, нефть. Похоже, что само ралли заканчивается. Хотя резкого разворота вниз не ожидал бы. Пока, скорее, переход из фазы роста в фазу консолидации.

Тогда как не менее заметная, но уже отрицательная тенденция в золоте всё еще способна на развитие. Маловероятно, что 1 700 долл./унц. станут опорным уровнем. На эту роль претендуют более низкие отметки, 1 650 – 1 600.

Высокодоходный облигационный сегмент дольше остальных противостоял коррекции рынка облигаций. Но не устоял и он. Само снижение котировок высокодоходных бумаг поступательно, но длится больше месяца. И все же с начала года ВДО показывают положительную доходность (купоны + курсовая динамика), индекс Cbonds-CBI RU High Yield с 30 декабря прибавил 1,1%, или 6,2% годовых. Тогда как и ОФЗ, и субфедеральные облигации, и широкий корпоративный рынок с начала года в убытке. Выросшая инфляция давит на котировки ВДО, однако их внутренняя доходность препятствует глубокому погружению. Не думаю, что сегмент столкнется с «раздачей» по образцу прошлых февраля-марта. Зато многие эмитенты задумаются о повышении купонных ставок для предстоящих выпусков. Чтобы обеспечить привлечение необходимых им денег.

Котировка ОФЗ росли последние 3 сессии, хотя по итогам 2 недель в среднем все равно снизились (за исключением длинных выпусков). Как и в мониторинге двухнедельной давности, не буду делать выводов о том, достигнуто ли дно. Бывают ситуация большей и меньше уверенности в том или ином направлении рынка. Сейчас для меня второе. У депозитов ОФЗ выигрывают, фактически, на всей кривой, особенно начиная с пары лет до погашения. Даже при продолжении умеренного подъема депозитных ставок в будущем. Это, пожалуй, единственный вывод, который можно сделать однозначно. Остальное на сегодня сродни гаданию.

Источник ценового индекса гособлигаций МосБиржи (RGBI):

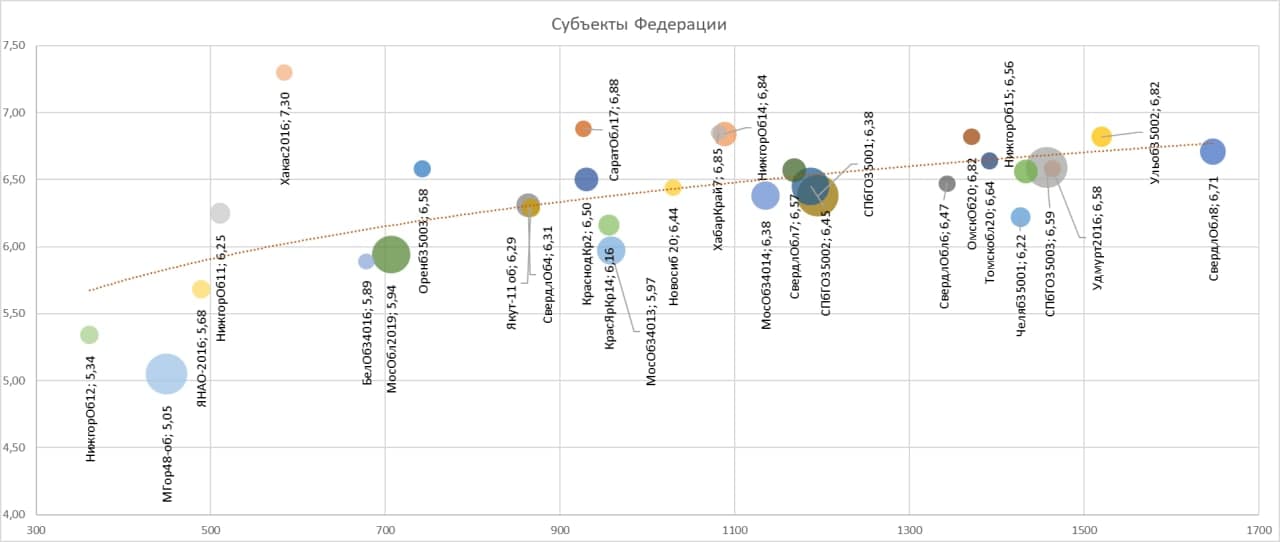

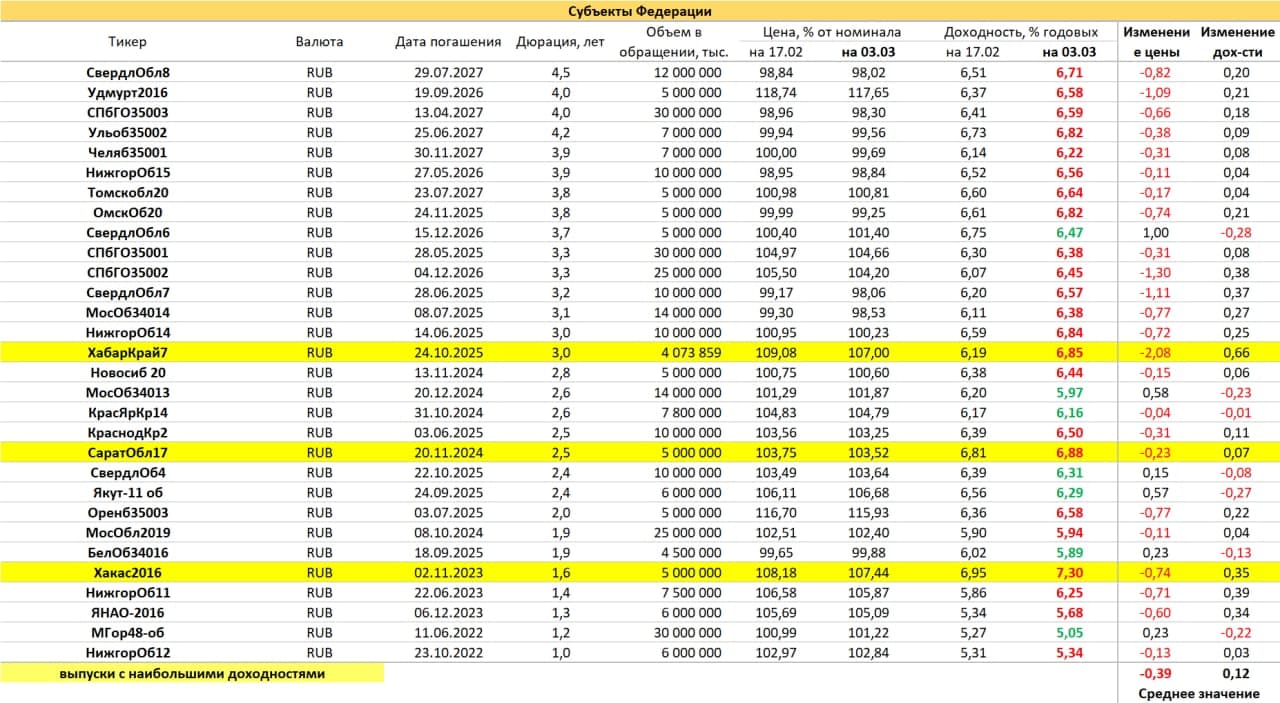

Доходности облигаций субъектов федерации следуют за ОФЗ, давая премию за формальное кредитное качество и сдержанную ликвидность. Ожидать быстрых апсайдов при покупке этого класса бумаг – это, наверно, не сейчас. Поэтому интереснее то, что доходнее. Выбора в этом году стало чуть больше, причем и на коротких сроках до погашения. Возможность обыграть инфляцию (на ее нынешних 5-5,5%) дают уже 2-3-летние выпуски.

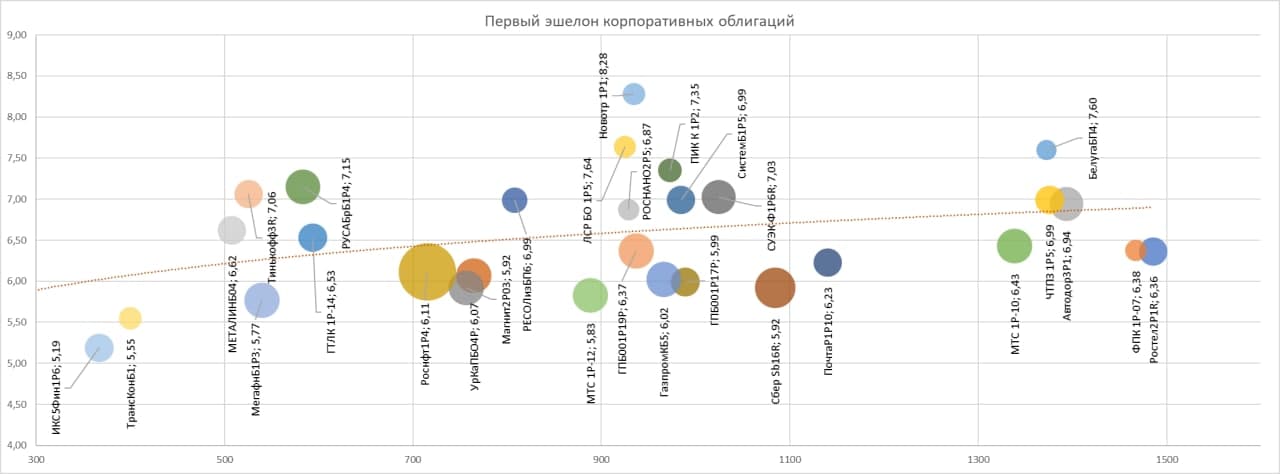

Не покидает ощущение, что корпоративные бумаги недодают доходности. Максимум, на что можно рассчитывать в первом эшелоне – 7-8% годовых. Т.е. премия к инфляции около 1,5-2%. Но это максимум. Усредненная доходность превышает нынешний уровень инфляции всего примерно на 1%. Добавим сюда инерционность сползания котировок корпоративных бумаг (эффект запаздывания в сравнении с ОФЗ) и задумаемся, точно ли пришло время для покупок?

Телеграм-канал MMI дал вчера обновление динамики депозитных ставок. То, что депозитные ставки в РФ выше ставки ключевой, нетипичная история. Сами депозиты серьезно отклониться от базовой ставки не могут, но оказывают давление на нее. Как оказывает давление и выросшая инфляция (ориентир годовой инфляции по итогам февраля 2021 – 5,5-5,6%). И все же в отсутствие шоков динамика и ключевой, и депозитных ставок должна быть сдержанной. Предположим, уже в апреле ставка ЦБ поднимется на 0,25% до 4,5%, как отклик на реалии денежного рынка. Даже такой ход уже можно рассматривать как активный и скорый. Наверняка, сдвиг вверх произойдет позже. Но инфляция никуда не делась, и в отсутствие взрывного роста процентов по депозитам деньги должны продолжить движение на фондовый рынок. В первую очередь в облигации, где даже короткие госбумаги (2-летние ОФЗ) сегодня дают премию к банковскому депозиту не ниже 0,5%.

По итогам очередного месяца сравним результаты портфелей PRObonds с результатами популярных инвестиционных инструментов. С момента своего запуска в июле 2018 года портфель PRObonds #1 проигрывает индексам акций (индекс МосБиржи и индекс S&P500, включающие дивиденды), оставляя позади вложения в доллары и евро, широкий рынок облигаций, индекс недвижимости и золото. Портфель PRObonds #2, стартовавший в октябре 2018 года, от золота всё еще отстает и так же проигрывает акциям. Правда, оба портфеля выигрывают у всех инструментов по волатильности.

Текущие годовые доходности портфелей (за 365 дней) – 14,0% для портфеля #1 и 14,2% для портфеля #2. Высокие доходности определяются низкой базой, поскольку в марте прошлого года оба портфеля вслед за широким фондовым рынком уходили в глубокую коррекцию.

В этот четверг (4 марта) начнется размещение облигаций МФК «Займер» (300 млн.р., 3 года, 12,75%/13,52%), размещение рассчитано на квалифицированных инвесторов. Бумаги «Займера» будут добавлены в портфели на 5% от активов. И с этого момента портфели становятся полноценно доступны только квалинвесторам. В течение 2021 года доля выпусков облигаций для квалифицированных инвесторов в обоих портфелях увеличится.

Включение в портфели нового облигационного выпуска требует сокращения части уже имеющихся облигационных позиций (сокращения приведены в таблицах состава портфелей). Сектор ВДО последние дни снижался вместе с остальным рынком, и спешки с сокращением из бумаг нет. Скорее всего, «Займер» будет приобретаться на свободный денежный остаток, а продажа выводимых из портфелей бумаг пройдет позже. Новые размещения, которые попадут в портфели, пройдут в лучшем случае через месяц, и времени для высвобождения денежной позиции достаточно.

Все операции портфелей публикуются в открытом доступе до момента их совершения.