Результат первичного размещения — 270 заявок от клиентов 13 брокеров. Чаще всего инвесторы покупали 10 облигаций на 100 тыс. руб.При этом ровно половина всех заявок была меньше 150 тыс. рублей, половина — больше.

Привлеченные инвестиции «Транс-Миссия» направит на увеличение автопарка партнеров, в том числе за счет лизинговых программ, а также на маркетинговую программу. Поставляемый дилерскими центрами транспорт будет постепенно выходить на линию в Москве. В 2019 г. планируется увеличить автопарк сервиса «ТаксовичкоФ» более чем на 1,5 тыс. автомобилей, в т. ч. на собственные средства эмитента. Предполагается также рост числа привлеченных водителей с собственным транспортом. До 2022 г. количество автомобилей, работающих на сервис, может вырасти в 6 раз.

В соответствии с финансовой моделью компании, основанной на фактических результатах работы в Санкт-Петербурге и учитывающей множество параметров (необходимое количество АТП для обслуживания парка, лизинговые платежи, страхование, дополнительное оборудование, стоимость привлечения водителей и заказов, расходы на ДТП и другие), компания планирует выйти на безубыточность в Москве при выполнении не менее 400 тыс. заказов в месяц. Этой величины возможно достичь уже в этом году.

Развиваясь по пути классического агрегатора, компания зарабатывает с партнеров и водителей до 25% от стоимости заказа. В настоящее время компании-партнеры, работающие под брендом «ТаксовичкоФ» в Санкт-Петербурге, ежегодно выполняют почти 7 млн заказов. Общий оборот всех компаний-партнеров, включая вознаграждение водителей, составляет более 3,8 млрд рублей, чистая комиссия превышает 1,2 млрд рублей в год.

Компания, работающая под брендом «ТаксовичкоФ», начнет размещение своих бондов на первичном рынке 3 июня.

Трехлетний выпуск состоит из 15 тыс. биржевых облигаций номиналом 10 тыс. рублей каждая. Размер купона — 15% годовых — установлен на весь срок обращения выпуска, до мая 2022 г. Ежемесячный размер выплат составит 1,8 млн рублей или 123,29 рубля на одну облигацию. Выплата за первый купонный период ожидается 3 июля. Погашение выпуска будет осуществляться равными долями, по 12,5% раз в квартал, начиная с 15-го месяца.

Просьба всем инвесторам, регистрировавшимся на primary.uscapital.ru на прошлой неделе, подать сегодня заявку на покупку облигаций ООО «Транс-Миссия» через своего брокера.

Режим торгов «Размещение: Адресные заявки» путем заключения сделок на основании адресных заявок по фиксированной цене (доходности).

Код расчетов: Z0

Наименование/идентификатор Андеррайтера/краткое наименование: АО «Банк Акцепт»/ NC0040400000/Акцепт

Номер выпуска: 4B02-01-00447-R-001P от 27.05.2019.

ISIN: RU000A100E70

Время проведения торгов в дату начала размещения:

период сбора заявок: 10:00 — 13:00;

период удовлетворения заявок: 14:00 — 16:30.

В последующие дни:

время сбора и удовлетворения заявок: 10:00 — 17:29.

Полная информация также размещена в разделе «Инструкция».

Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами.

Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Недостаток металла, с которым столкнулся «НЗРМ», оценивается на уровне 1 тыс. тонн. В апреле объем поставок был восстановлен.

Дефицит листового металла на рынке повлиял и на отраслевую структуру выручки. В начале года заказчиками являются преимущественно предприятия машиностроительной отрасли. Однако в I квартале 2019 г. продукция «НЗРМ» поставлялась в основном строительным предприятиям и производителям различных металлоконструкций.

Общее число клиентов выросло на 6% в отношении января-марта 2018 г. За счет диверсификации клиентского портфеля удается поддерживать долю крупных покупателей на стабильном уровне — 61-63% в течение года.

В I квартале компания значительно нарастила основные средства, выкупив вторую производственную линию резки металла и приобретя в лизинг линию плазменной резки.

Рост долговой нагрузки и процентных платежей оказал негативное влияние на чистую прибыль «НЗРМ»: показатель сократился на 37% по сравнению с началом 2018 г., до 4 млн руб. Рентабельность по чистой прибыли составила 1%.

Текущая долговая нагрузка компании не создает рисков, поскольку она ниже стоимости активов в 1,7 раза. Чистые активы к концу марта составили 67 млн руб.

Партнерская компания нефтетрейдера «Нафтатранс плюс» приобрела 4 действующие заправки, две из которых начнут работу под брендом Shell после реконструкции.

Переоборудование началось на АЗС, расположенных на улице Фабричная и Мочищенском шоссе. Их запуск запланирован на конец 2019 — начало 2020 года. Напомним, первые две заправки под брендом Shell открылись в Новосибирске в 2018 году, после подписания договора о сотрудничестве между новосибирской компанией и представительством концерна в России.

В рамках соглашения осуществляется также транспортировка и хранение нефтепродуктов в Новосибирской области. В первом квартале 2019 года география работ по поставке нефтепродуктов была расширена: заключен договор о перевозке светлых нефтепродуктов для сети Shell в Москве и республике Татарстан.

В 2019 году партнеры «Нафтатранс» начали сотрудничать с еще одной международной компанией — производителем молочных продуктов «Эрманн», для которой организованы перевозки сырого молока в Московской области.

Увеличенный объем транспортировки различных видов грузов обеспечивает обновленный автопарк. Компании-партнеры, работающие с «Нафтатранс Плюс» в Московской и Новосибирской областях, в начале года приобрели 8 единиц спецтехники. Новые тягачи оформлены в лизинг, полуприцепы — в собственность. Таким образом, автопарк компаний состоит из 208 транспортных средств, 100 из которых работают в Новосибирске. Рыночная стоимость всей спецтехники составляет около 1,2 млрд рублей, в лизинге находится около 40%. По данным компаний, следующая покупка транспорта запланирована через полтора года.

О финансовых результатах партнерских компаний «Нафтатранс плюс» по итогам I квартала 2019 г. расскажем в аналитическом покрытии.

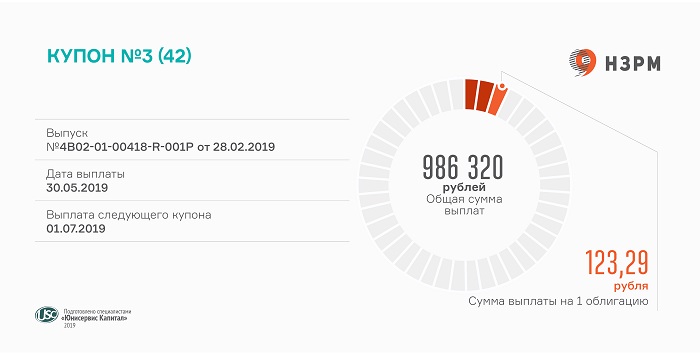

Новосибирский завод резки металла выплатил владельцам бондов первого выпуска почти 1 млн рублей.

Ежемесячные выплаты рассчитываются, исходя из ставки 15%, и составляют по 123,29 рубля на ценную бумагу. Всего в обращении с 1 марта находится 8 тыс. облигаций «НЗРМ» первой серии (RU000A1004Z9).

Бонды компании ликвидны во вторичном обращении. В мае сделки купли-продажи совершались ежедневно. Объем торгов за последний месяц превысил 13 млн рублей. Средневзвешенная цена варьировалась от 101,07% до 102,62%.

Объем выпуска «НЗРМ» составляет 80 млн рублей. Номинал облигации — 10 тыс. рублей. Период обращения выпуска — 3,5 года. На первые 12 купонных периодов установлена ставка 15% годовых.

Завтра будет опубликован анализ основных финансовых показателей компании за первый квартал 2019 года.

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Выручка кафе выросла в I квартале на 10% по отношению к аналогичному периоду 2018 г., до 7,9 млн руб. Стритфуд формирует стабильную выручку на уровне более 20 млн руб. в месяц, что соответствует среднему показателю 2018 г., но ниже значений 2017 г.

К концу марта выручка ООО «Дядя Дёнер» составила 66,7 млн руб., снизившись на 8 млн руб., что обусловлено перераспределением потоков на другие компании группы.

Фуд-корты генерировали ежемесячно 1,5-2 млн руб. выручки и приносили около 440 тыс. руб. розничного убытка. Оборудование, которое компания приобрела вместе с заведениями на фуд-кортах, будут использовать в новых кафе сети в Новосибирске.

Погашение убытков заведений в торговых центрах привело к снижению рентабельности по чистой прибыли ООО «Дядя Дёнер» до 5,7%. В течение 2019 г. мы ожидаем роста показателя в связи с прекращением выплат по фуд-кортам. Чистая прибыль по итогам I квартала составила 3,8 млн руб.

Несмотря на снижение уровня рентабельности, долговая нагрузка остается на приемлемом уровне: доля долга в выручке — 33%, отношение долга к EBIT — 2,24х, долга к капиталу — 0,37х.

Чистые активы ООО «Дядя Дёнер» на конец марта составили 306 млн руб.

Производство и выкупленная доля в новокузнецкой компании-партнере «Теон» принесли 6 млн руб. розничной прибыли вместо плановых 10,5 млн руб., что объясняется сезонным спадом продаж в начале года.

Квартальная выручка производственной площадки составила 44 млн руб., 89% которой сформировали компании группы «Дядя Дёнер». Поставки полуфабрикатов клиентам — сибирским сетям общественного питания принесли 6,5 млн руб. Руководство планирует наращивать долю сторонних потребителей услуг производства.

Компания прошла годовую оферту по выпуску биржевых облигаций, размещенному в июне 2018 г. (RU000A0ZZ7R8). Торги бондами на вторичном рынке проходят практически ежедневно. Доходность по облигациям находится в диапазоне 11-12% годовых.

В связи с регистрацией Биржей выпуска облигаций «Транс-Миссия» объявляем о начале сбора заявок. Для участия в первичном размещении необходимо предварительно заполнить форму на primary.uscapital.ru, а в день размещения — подать заявку на покупку нужного количества ценных бумаг с помощью своего брокера.

Эмитентом выступает центральное ЮЛ сервиса «ТаксовичкоФ». Компания готовится к размещению облигаций на 150 млн рублей. Номинальная стоимость ценной бумаги — 10 тыс. рублей. Ставка 15% зафиксирована на 3 года, т. е. на весь срок обращения выпуска. Купоны будут выплачиваться ежемесячно. Предусмотрена амортизация займа: компания будет досрочно погашать по 12,5% от номинала раз в квартал, начиная с 15-го купонного периода.

Целью привлечения инвестиций является развитие сервиса «ТаксовичкоФ» в Москве, в частности — увеличение автопарка, в том числе за счет лизинговых программ. По расчетам компании, привлеченных инвестиций будет достаточно для авансовых платежей за 865 транспортных средств. Еще на 900 брендированных автомобилей компания намерена увеличить автопарк партнеров как за счет собственных средств, так и за счет таксопарков-партнеров. Таким образом, количество собственных брендированных автомобилей в Москве к концу 2021 года должно вырасти в 6 раз по сравнению с 2018 годом.

Стратегия развития предполагает расширение именно столичного автопарка, поскольку в Москве сервис работает не так давно, с сентября 2018 года. На рынке Петербурга, где деятельность сервиса «ТаксовичкоФ» обеспечивают свыше 8 тыс. транспортных средств, из которых брендированы более 2500 автомобилей, работает с 2014 года.

Номер выпуска ООО «Транс-Миссия» — 4B02-01-00447-R-001P от 27.05.2019.

Ассортимент производимой продукции для собственной сети и компаний общественного питания пополнился сэндвичным хлебом.

Хлебобулочные изделия «Дядя Дёнер» начал выпекать сразу после приобретения на инвестиции производственного цеха в 2018 году, но раньше это были лепешки и багеты для флагманского блюда — дёнера, а также булочки для бургеров и самса. В этом году компания стала изготавливать хлеб для сэндвичей, которые поставляет своим клиентам, в том числе кондитерским «Дудник» и кофейням PRIMETIME. Также был подписан предварительный договор на поставку с крупной сетью АЗС. Вскоре сэндвичи на основе хлеба, произведенного в цехе компании, можно будет попробовать в 5 кафе при новосибирских заправках. По возможности число снабжаемых АЗС будет увеличено, поделился планами директор ООО «Дядя Дёнер» Антон Лыков.

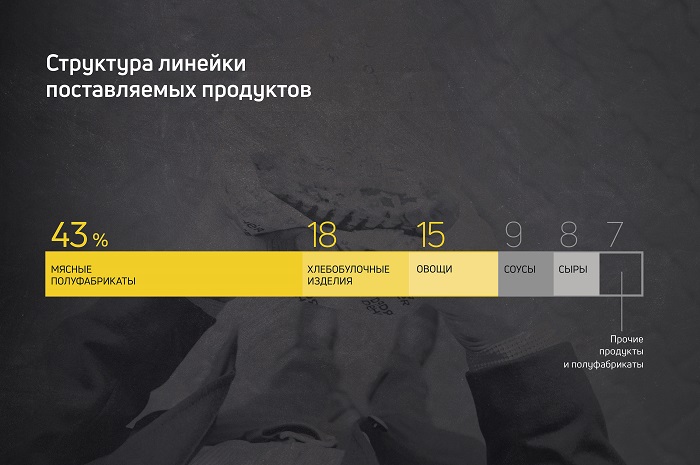

На сегодняшний день хлебобулочные изделия занимают около 20% в структуре поставляемой собственным производством «Дядя Дёнер» продукции. Большая часть приходится на мясные полуфабрикаты. Овощи, соусы и сыры формируют в совокупности более 30%.

Отметим, что производство пока обеспечивает преимущественно собственную сеть «Дядя Дёнер», включая заведения в Новосибирской и Кемеровской областях, а также в Томске. Доля сторонних клиентов производства составила по итогам I квартала 2019 г. 14%. Всего же выручка направления превысила 44 млн рублей. Полный финансовый анализ компании мы опубликуем на этой неделе.

Отчетность эмитента размещена на сайте раскрытия информации, а обзор финансовых результатов сервиса представлен в подробном аналитическом покрытии.

Аналитики организатора выпуска — компании «Юнисервис Капитал» — подготовили традиционный обзор финансовой деятельности ООО «ГрузовичкоФ-Центр» и всего сервиса «ГрузовичкоФ». Основные выводы:

Наметившаяся в 2018 году тенденция роста выручки и числа заказов сервиса продолжилась и в первом квартале текущего года. Прирост выручки сервиса к аналогичному периоду 2018 года составил 27,6%, заказов — 19,1%.

Собственная информационная система позволила реализовать модель агрегатора на рынке грузоперевозок. Благодаря этому компании, работающие под брендом «ГрузовичкоФ», лидируют в сфере мувинговых услуг с долей в 12%.

Бухгалтерская выручка эмитента выросла на 24,8%, прибыль до выплаты процентов и налогов эмитента составила 10 млн руб. по итогам 2018 г. и 11 млн руб. — в 1 кв. 2019 г.

Во втором квартале 2019 года планируется завершить юридическую реорганизацию, увеличить автопарк в городе Москва на 250 машин, достигнув показателя в 1810 автомобилей, и запустить собственное мобильное приложение.

К сожалению, оправдались ранее озвученные аналитиками опасения: в связи с незавершенной процедурой реорганизации эмитентом был нарушен один из ковенантов по первому выпуску облигаций. Объявлена внеочередная оферта.

Напомним, что по дебютному выпуску бондов компании были установлены достаточно жесткие ковенанты, согласно одному их которых доля долга в выручке эмитента не должна превышать 40% (рассчитывается по промежуточной отчетности за 3, 6 и 9 месяцев, а также по итогам года). При текущем показателе долга — 90 миллионов рублей — квартальная выручка эмитента должна была составить не менее 230 миллионов. В случае завершения процедуры реорганизации в форме присоединения юридического лица эмитента к ООО «Круиз» это условие было бы выполнено. Однако, по причине затянувшихся регуляторных процедур, реорганизация продолжается, а выручка эмитента — несмотря на рост на четверть относительно первого квартала прошлого года — составила 95,4 миллиона рублей.

В целом агрегированная выручка всех партнеров сервиса «ГрузовичкоФ» в первом квартале текущего года составила 691,9 миллиона рублей, продемонстрировав рост в 27,6% относительно аналогичного периода прошлого года.

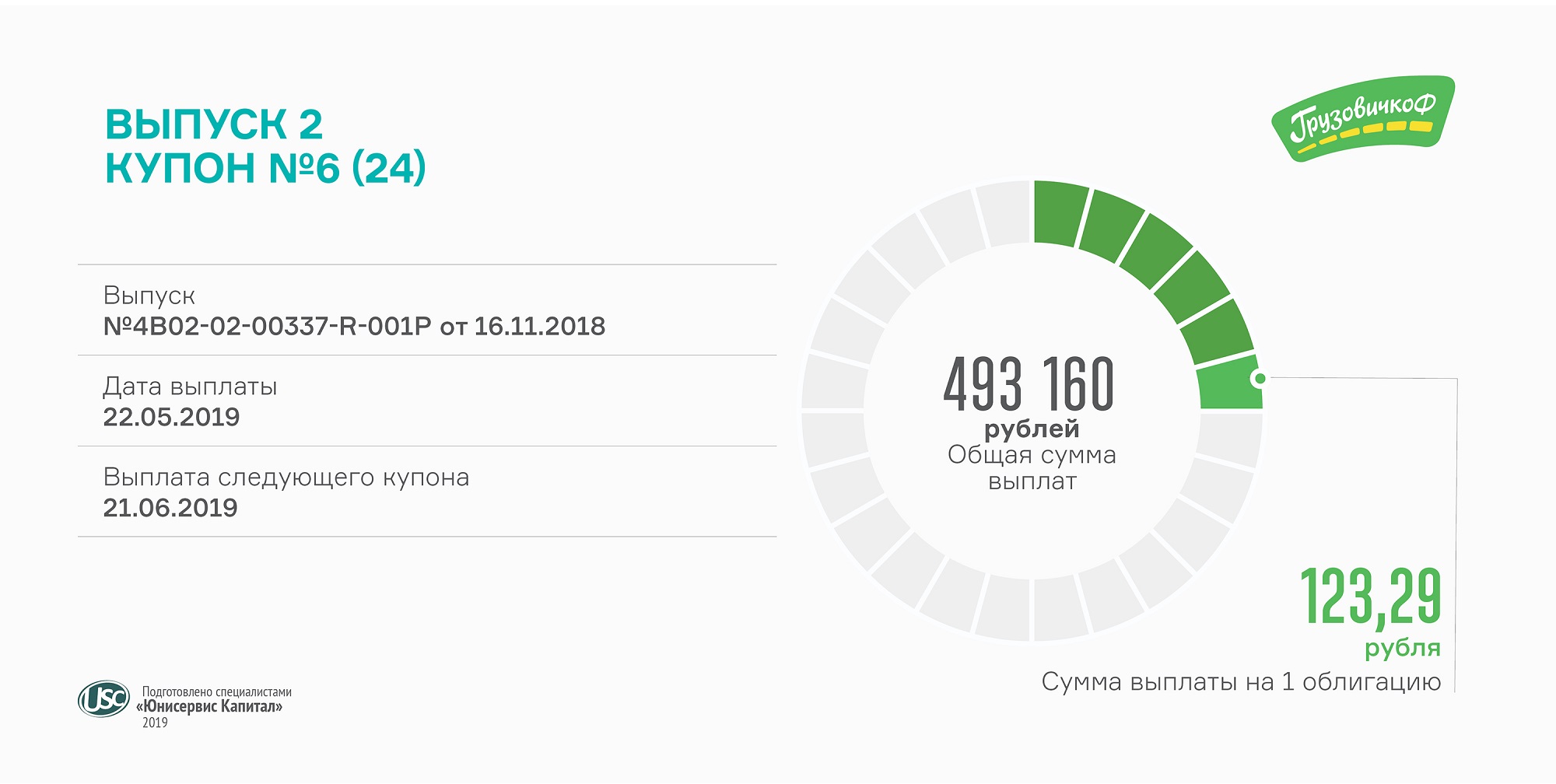

Размер выплат рассчитывается исходя из ставки купона 15% годовых и составляет 493 160 рублей. Каждая ценная бумага приносит своим держателям по 123,29 рубля ежемесячно.

Привлеченные инвестиции «ГрузовичкоФ» направил на досрочное погашение дорогих в обслуживании лизинговых программ за 100 автомобилей. Это позволяет экономить около 1 млн рублей ежемесячно. За счет освободившегося денежного потока руководство финансирует развитие IT-платформы, автоматизирующей бизнес-процессы.

Увеличив автопарк, компания существенно нарастила обеспеченность облигационных программ основными средствами. Рыночная стоимость выкупленных автомобилей составляет около 50 млн рублей.

Напомним, «ГрузовичкоФ» разместил второй выпуск объемом 40 млн рублей в конце 2018 г. (RU000A0ZZV03). Номинал облигации — 10 тыс. рублей. Ставка ежемесячного купона — 15% годовых. Срок обращения займа — 2 года.

В понедельник ожидается выплата 14-го купона по первому выпуску облигаций (RU000A0ZZ0R3).