Метаноловый проект «Лукойла» получил от Главгосэкспертизы отрицательное заключение на корректировку проектно-сметной документации первого этапа реконструкции терминала в порту Высоцк Ленинградской области. Эксперты полагают, что решение связано с крайней опасностью для объектов в связи с угрозой террористических атак. При этом сам проект вызывает у аналитиков ряд серьезных вопросов. В то же время юристы говорят, что ситуацию можно урегулировать через экспертные комиссии, так как инфраструктурным проектам, в ущерб многим обстоятельствам, часто дают зеленый свет. Главгосэкспертиза РФ выдала отрицательное заключение на корректировку проектно-сметной документации первого этапа реконструкции терминала для перевалки метанола и нитрилакриловой кислоты, которую ООО «РПК-Высоцк "ЛУКОЙЛ-II"» (входит в НК «ЛУКОЙЛ») планирует провести в порту Высоцк в Ленобласти. Документ опубликован на портале Единого государственного реестра заключений... https://www.kommersant.ru/doc/7888235

молодец...но экономь что там еще фосагро держишь?..я задолжалась за неск лотами смотреть...туда сюда-бег на месте....дивы тоже странно как то платят...

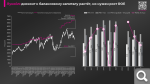

Лукойл: дисконт к балансовому капиталу расширяется и уже близок к значениям, где исторически было «дно». На текущих уровнях компания может вновь вернуться к байбэку

Рыночная капитализация Лукойла сейчас на 40% ниже балансового капитала на конец 2024 года. Это неудивительно, т.к. мультипликатор PBV в моделях оценки связан с ROE (чем он выше, тем больше мультипликатор при прочих равных), ставкой дисконтирования (чем выше, тем меньше мультипликатор), пэйаутом и темпом роста дивиденда. Эта логика применительна абсолютно ко всем компаниям: финансовым и нефинансовым. С учётом неблагоприятной конъюнктуры на нефтяном рынке я жду ROE у Лукойла <10% по итогам 2025 года, а ставка дисконтирования всё ещё очень высокая.

На мультипликатор балансовой стоимости (P/BV, EV/инвестированный капитал) действительно полезно смотреть в циклических историях, но обязательно в связке с историческими и прогнозными ROE/ROIC. На мой взгляд, мультипликатор балансовой стоимости в нефтяных компаниях имеет определённое преимущество перед стандартными мультипликаторами EV/EBITDA, P/E, которые основаны на процикличных оценках прибыли. Они подают сигналы «покупать» на пике цикла (низкие мультипликаторы при высоких ценах на ресурс), «продавать» (высокие мультипликаторы при низких ценах на ресурс) на его дне. Мультипликаторы балансовой стоимости зачастую низкие как раз в подходящий момент для покупки, когда компания сталкивается с неблагоприятной конъюнктурой и генерирует низкую отдачу на капитал. На развороте цикла отдача возрастёт и увеличится мультипликатор. В нашем случае есть опцион на рост мультипликатора из-за снижения ставки дисконтирования. Хотя лично мне интуитивно кажется достаточно вероятным казахстанский сценарий: когда ставка вновь начнет расти после некоторого снижения, если с этим поторопиться. Держите в голове эту возможность при распределении капитала. Но я сам с апреля активно заходил в корпоративные бонды с фикс купонами и дюрацией около 2 лет, на финансовый результат этой ставки пока жаловаться не приходится.

Лукойл стратегически (от года+) с поправкой на его цену нравится, несмотря на некоторые нюансы. В конце апреля 2024 года писал, что полностью вышел из него (около 8150 р.), пока вне позиции, хотя и считаю его акции наиболее привлекательными с префами Сургутнефтегаза на 3-4-летнем тайминге. Расчёт на курс 100+ со следующего года. Ещё немного пониже (~5500) и буду брать Лукойл. Фикс доходности в личном портфеле много: бонды ~20%, деньги 8% + ~6% поступят в виде дивидендов в ближайшее время от Сбера и Сургута. Я не испытываю оптимизма относительно $ доходности рынка в обозримом будущем, поэтому солидная часть портфеля будет находиться в инструментах фикс доходности и скоро более агрессивно (не только через префы Сургута) поставлю против рубля.

"КазМунайГаз" ("КМГ") и "ЛУКОЙЛ" построят канал в Каспийском море для обустройства месторождений Каламкас-море и Хазар. Об этом сообщается в отчете участников проекта о возможных воздействиях на окружающую среду... "В связи с падением уровня Каспийского моря и связанным с этим обмелением моря в районе Уральской седловины возникает необходимость в строительстве морского канала для доступа к месторождениям Каламкас-море и Хазар", - поясняется в документах. На данный момент недропользователь планирует разработку проекта строительства морского судоходного канала через Уральскую седловину для обустройства месторождений. После доставки стационарных платформ эксплуатация канала в дальнейшем не предусматривается... https://www.interfax.ru/business/1036858

"КазМунайГаз" ("КМГ") и "ЛУКОЙЛ" построят канал в Каспийском море для обустройства месторождений Каламкас-море и Хазар. Об этом сообщается в отчете участников проекта о возможных воздействиях на окружающую среду... "В связи с падением уровня Каспийского моря и связанным с этим обмелением моря в районе Уральской седловины возникает необходимость в строительстве морского канала для доступа к месторождениям Каламкас-море и Хазар", - поясняется в документах. На данный момент недропользователь планирует разработку проекта строительства морского судоходного канала через Уральскую седловину для обустройства месторождений. После доставки стационарных платформ эксплуатация канала в дальнейшем не предусматривается... https://www.interfax.ru/business/1036858

ничоси капзатраты канал откопай- канал закопай забрось

БРИТАНИЯ ВВЕЛА САНКЦИИ ПРОТИВ LITASCO MIDDLE EAST DMCC

Litasco — швейцарская трейдинговая «дочка» «ЛУКОЙЛа». Компания отвечает за международные торговые операции компании, в том числе экспорт нефти и нефтепродуктов из России.

Производство биотопливных смесей на НПЗ "ЛУКОЙЛа" в 2024 году выросло на 3,8% и превысило 2 млн тонн, реализация увеличилась на 4%, до 7 млн тонн, сообщается в отчете компании об устойчивом развитии. За рубежом "ЛУКОЙЛ" поставляет клиентам биотопливо собственного производства первого поколения: автомобильный бензин с добавлением биоэтанола (до 10% объема) и биодизель, а также биотопливо сторонних производителей. Биотопливные смеси производятся на НПЗ и нефтебазах в Румынии, Болгарии и Нидерландах. "Спрос на продукты остается стабильным с незначительными колебаниями год к году", - отмечает компания... https://www.interfax.ru/business/1038055

Не могу разобраться. Нефть с начала года в среднем подешевела на 8-12%%. Доллар за 7 месяцев упал на 18-22 рубля. Бензин АИ -92 на 31.12.2024 на Лукойле стоил 57.03 В конце марта подняли до 57.58, а летом понеслось. И сейчас чуть ли не раз в неделю на 20-40 копеек растёт. Пока 59.68. Если нефть дешевеет, то и бензин должен дешеветь? Все же логично.? ЖКУ с 1 июля на 15% подняли, при этом официальная инфляция около 10%. Так и поднимайте на уровень инфляции. С 08 августа ещё и проезд в СПБ поднимут на 4-6%. А затем ещё с 01 января скорее всего поднимут тарифы на проезд. Хорошо, хоть яйца дешевеют. Правда производители жалуются, что себестоимость яйца 4-4.5 рубля а закупочная 3.5. И им приходится кур пускать на мясо. Конечно, кто будет покупать яйца по 150?

Не могу разобраться. Нефть с начала года в среднем подешевела на 8-12%%. Доллар за 7 месяцев упал на 18-22 рубля. Бензин АИ -92 на 31.12.2024 на Лукойле стоил 57.03 В конце марта подняли до 57.58, а летом понеслось. И сейчас чуть ли не раз в неделю на 20-40 копеек растёт. Пока 59.68. Если нефть дешевеет, то и бензин должен дешеветь? Все же логично.? ЖКУ с 1 июля на 15% подняли, при этом официальная инфляция около 10%. Так и поднимайте на уровень инфляции. С 08 августа ещё и проезд в СПБ поднимут на 4-6%. А затем ещё с 01 января скорее всего поднимут тарифы на проезд. Хорошо, хоть яйца дешевеют. Правда производители жалуются, что себестоимость яйца 4-4.5 рубля а закупочная 3.5. И им приходится кур пускать на мясо. Конечно, кто будет покупать яйца по 150?

Нет, не так! Нефтяники наоборот компенсируют недополученную прибыль от подешевления нефти за счет поднятия цен на заправках. Так всегда и делали)

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.