К сожалению, такой страницы не существует. Вероятно, она была удалена или её здесь никогда не было.

Страницу удалил - неактуальна.

Идея была, что покрыть отрицательные ЧА Марафон ритейл в размере 18,45 млрд руб сможет дивидендом 780 руб. Но слишком увлекся и пропустил законодательное ограничение по максимальному размеру выплат

Все пишут!что у тандера 230 млрд на счетах.Кто нибудь может скинуть ссылку на оф. источник?Если это так ,то выкупать ему не кого за такие деньги !Дикси был самым крупным 80 млрд!С учетом то го ,что нормального отчета нет ,а есть рсбу где чистая прибыль 0.Складывается мнение ,что кукл набирает позу,под хороший дивы.Срок у него до 1 июня(июля) вроде потом должен быть очек мфсо(по закону)!надеюсь развязка близка!

А что мешает самому отчетность АО ТАНДЕР посмотреть? Тут уже давно бы по дочкам, внучкам и жучкам прошлись и просальдировали бы их ЧП по РСБУ и получили бы вполне достоверный результат ЧП МАГНИТА по МСФО. А то вздыхаете и новостишки постите только.

"просальдировали бы их ЧП по РСБУ и получили бы вполне достоверный результат ЧП МАГНИТА по МСФО. А то вздыхаете и новостишки постите только. '

Вы явно не понимаете принцип составления отчётности по МСФО. То, о чем "пространственно" пишите, называется методом трансформации. Да, берется отчётность по РСБУ, а дальше применяются корректировки, в масштабах Магнита их может быть несколько сотен. А потом только можно увидеть прибыль по МСФО. Было бы так просто, отделы бы по МСФО не создавались бы в структурах компаний.

P.S. специалист МСФО банковское направление ( диплом DipIFR)

"просальдировали бы их ЧП по РСБУ и получили бы вполне достоверный результат ЧП МАГНИТА по МСФО. А то вздыхаете и новостишки постите только. '

Вы явно не понимаете принцип составления отчётности по МСФО. То, о чем "пространственно" пишите, называется методом трансформации. Да, берется отчётность по РСБУ, а дальше применяются корректировки, в масштабах Магнита их может быть несколько сотен. А потом только можно увидеть прибыль по МСФО. Было бы так просто, отделы бы по МСФО не создавались бы в структурах компаний.

P.S. специалист МСФО банковское направление ( диплом DipIFR)

По моему методу вы получите релевантное представление о ЧП по МСФО для Магнита в ситуации, когда МСФО отчетность не опубликована, Корректировки есть, но они погоды не делают. Достаточно простого сальдирования с небольшими трудозатратами и получите результат с точностью до 90-95%. Я свои регалии не буду перечислять, а то на вторую страницу уйдем.

МСФО стирает границы между материнским и дочерними обществами, представляя их одним бизнесом. Все показатели отчетности дочерних обществ Основного общества складываются постатейно с показателями самого Основного общества как если бы это был единый бизнес (с некоторыми корректировками в нарушение общего правила постатейного сплошного суммирования) с указанием доли неконтролирующих акционеров:

(1) в консолидированном отчете о прибылях и убытках по МСФО приводится доля прибыли, относящаяся к акционерам материнской компании Основного общества, и доля прибыли, относящаяся к неконтролирующим акционерам дочерних обществ;

(2) в консолидированном отчете о финансовом положении по МСФО в пассиве отражается доля капитала, приходящаяся на акционеров материнской компании, и доля в капитале неконтролирующих акционеров дочерних обществ.

По стандатру МСФО дочерним признается общество, если материнское общество имеет над ним контроль, то есть имеет следующие полномочия:

(1) право управлять бизнесом дочернего общества;

(2) право на получение дохода от бизнеса дочернего общества;

(3) право влиять на сумму своего дохода от бизнеса дочернего общества

Внутригрупповые обороты и остатки исключаются из консолидированной отчетности по МСФО.

Дочерние общества включаются в консолидированную финансовую отчетность начиная с даты передачи группе контроля над их операциями (даты приобретения) и исключаются из консолидированной отчетности начиная с даты утраты контроля.

"просальдировали бы их ЧП по РСБУ и получили бы вполне достоверный результат ЧП МАГНИТА по МСФО. А то вздыхаете и новостишки постите только. '

Вы явно не понимаете принцип составления отчётности по МСФО. То, о чем "пространственно" пишите, называется методом трансформации. Да, берется отчётность по РСБУ, а дальше применяются корректировки, в масштабах Магнита их может быть несколько сотен. А потом только можно увидеть прибыль по МСФО. Было бы так просто, отделы бы по МСФО не создавались бы в структурах компаний.

P.S. специалист МСФО банковское направление ( диплом DipIFR)

По моему методу вы получите релевантное представление о ЧП по МСФО для Магнита в ситуации, когда МСФО отчетность не опубликована, Корректировки есть, но они погоды не делают. Достаточно простого сальдирования с небольшими трудозатратами и получите результат с точностью до 90-95%. Я свои регалии не буду перечислять, а то на вторую страницу уйдем.

МСФО стирает границы между материнским и дочерними обществами, представляя их одним бизнесом. Все показатели отчетности дочерних обществ Основного общества складываются постатейно с показателями самого Основного общества как если бы это был единый бизнес (с некоторыми корректировками в нарушение общего правила постатейного сплошного суммирования) с указанием доли неконтролирующих акционеров:

(1) в консолидированном отчете о прибылях и убытках по МСФО приводится доля прибыли, относящаяся к акционерам материнской компании Основного общества, и доля прибыли, относящаяся к неконтролирующим акционерам дочерних обществ;

(2) в консолидированном отчете о финансовом положении по МСФО в пассиве отражается доля капитала, приходящаяся на акционеров материнской компании, и доля в капитале неконтролирующих акционеров дочерних обществ.

По стандатру МСФО дочерним признается общество, если материнское общество имеет над ним контроль, то есть имеет следующие полномочия:

(1) право управлять бизнесом дочернего общества;

(2) право на получение дохода от бизнеса дочернего общества;

(3) право влиять на сумму своего дохода от бизнеса дочернего общества

Внутригрупповые обороты и остатки исключаются из консолидированной отчетности по МСФО.

Дочерние общества включаются в консолидированную финансовую отчетность начиная с даты передачи группе контроля над их операциями (даты приобретения) и исключаются из консолидированной отчетности начиная с даты утраты контроля.

ВОТ И ВСЯ НАУКА, гражданин с дипломом

На дрочилистрочили))) а теперь по рукоблудствуруководству составьте и озвучьте результаты)))

По моему методу вы получите релевантное представление о ЧП по МСФО для Магнита в ситуации, когда МСФО отчетность не опубликована, Корректировки есть, но они погоды не делают. Достаточно простого сальдирования с небольшими трудозатратами и получите результат с точностью до 90-95%. Я свои регалии не буду перечислять, а то на вторую страницу уйдем.

МСФО стирает границы между материнским и дочерними обществами, представляя их одним бизнесом. Все показатели отчетности дочерних обществ Основного общества складываются постатейно с показателями самого Основного общества как если бы это был единый бизнес (с некоторыми корректировками в нарушение общего правила постатейного сплошного суммирования) с указанием доли неконтролирующих акционеров:

(1) в консолидированном отчете о прибылях и убытках по МСФО приводится доля прибыли, относящаяся к акционерам материнской компании Основного общества, и доля прибыли, относящаяся к неконтролирующим акционерам дочерних обществ;

(2) в консолидированном отчете о финансовом положении по МСФО в пассиве отражается доля капитала, приходящаяся на акционеров материнской компании, и доля в капитале неконтролирующих акционеров дочерних обществ.

По стандатру МСФО дочерним признается общество, если материнское общество имеет над ним контроль, то есть имеет следующие полномочия:

(1) право управлять бизнесом дочернего общества;

(2) право на получение дохода от бизнеса дочернего общества;

(3) право влиять на сумму своего дохода от бизнеса дочернего общества

Внутригрупповые обороты и остатки исключаются из консолидированной отчетности по МСФО.

Дочерние общества включаются в консолидированную финансовую отчетность начиная с даты передачи группе контроля над их операциями (даты приобретения) и исключаются из консолидированной отчетности начиная с даты утраты контроля.

ВОТ И ВСЯ НАУКА, гражданин с дипломом

На дрочилистрочили))) а теперь по рукоблудствуруководству составьте и озвучьте результаты)))

У вас есть структура обществ Магнита в виде схемы с долями участия в УК? Поделитесь и тогда запилю.

А то вы мне работу предлагаете сделать аж ЦЕЛОГО ОТДЕЛА ТРАНСФОРМАЦИИ отчетности и бесплатно. А сами простым здесь загрузчиком новостей трудитесь. Скучно.

"просальдировали бы их ЧП по РСБУ и получили бы вполне достоверный результат ЧП МАГНИТА по МСФО. А то вздыхаете и новостишки постите только. '

Вы явно не понимаете принцип составления отчётности по МСФО. То, о чем "пространственно" пишите, называется методом трансформации. Да, берется отчётность по РСБУ, а дальше применяются корректировки, в масштабах Магнита их может быть несколько сотен. А потом только можно увидеть прибыль по МСФО. Было бы так просто, отделы бы по МСФО не создавались бы в структурах компаний.

P.S. специалист МСФО банковское направление ( диплом DipIFR)

Специалист скажи мне!Откуда взялась такая сумма в 230 , если чиста я прибыль была около 60 у магнита ,и могут ли эити деньги пустить на дивы ,или есть ограничения?

На дрочилистрочили))) а теперь по рукоблудствуруководству составьте и озвучьте результаты)))

У вас есть структура обществ Магнита в виде схемы с долями участия в УК? Поделитесь и тогда запилю.

А то вы мне работу предлагаете сделать аж ЦЕЛОГО ОТДЕЛА ТРАНСФОРМАЦИИ отчетности и бесплатно. А сами простым здесь загрузчиком новостей трудитесь. Скучно.

У вас есть структура обществ Магнита в виде схемы с долями участия в УК? Поделитесь и тогда запилю.

А то вы мне работу предлагаете сделать аж ЦЕЛОГО ОТДЕЛА ТРАНСФОРМАЦИИ отчетности и бесплатно. А сами простым здесь загрузчиком новостей трудитесь. Скучно.

МСФО Магнит за 6 мес 2022 - ЧП акционеров материнской компании 29,36 млрд. У меня при аккуратном расчете без корректировок - 56,9 млрд за завершенный 2022 год

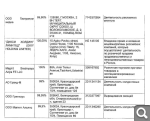

Что бросается в глаза при анализе структуры Магнит, которую я составил и с которой я сегодня ознакомился, анализируя отчеты и связи.

Нужно избавиться от непрофиля: всякой фармы и издателей. Убрать нахрен всякую логистику и недвижимость. Собрали под зонтиком Магнит весь базар-вокзал. Все неключевое нужно продать, а обслуживающие функции передать на аутсорс. Дон.

Это первое.

Оставить нужно только ключевой бизнес, сосредоточиться на нем и выжимать из него.

И упростить структуру владения нужно. Купили Дикси с расчетами ТАМ с прежними собственниками Дикси через покупку акций кипрской компании Дикси. Так теперь чего уж этот хлам годами держать на балансе?

Можно безналогово Кипрский ДИКСИ ХОЛДИНГ ЛИМИТЕД ликвидировать и перевесить гирлянду на АО Тандер. Далее нужно ликвидировать ненужное АО ДИКСИ ГРУПП и передать АО Дикси Юг в АО Тандер.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.