Объем производства удобрений увеличился на 2,8% по сравнению с аналогичным периодом 2018 г. - до 2358,9 тыс. тонн. В годовом выражении выпуск удобрений и кормовых фосфатов достиг рекордной отметки в 9521,8 тыс. тонн, увеличившись на 6,1% по сравнению с показателем за 2018 г. Продажи по основным видам продукции за октябрь-декабрь выросли на 16,1% и составили 2 275,5 тыс. тонн, при этом, продажи фосфорных и азотных удобрений выросли на 16,6% и 14,5% соответственно.

Положительная динамика продаж в IV кв. 2019 г. обусловлена благоприятным соотношением цен на сельскохозяйственную продукцию и удобрения. Также на результатах сказался эффект низкой базы в аналогичном периоде прошлого года, на фоне транспортных ограничений в Европе, которые не позволили в полном объеме реализовать продукцию со складов.

Производитель фосфорных удобрений отчитался о сильных производственных результатах. В пользу ФосАгро сыграл стабильный спрос на основных рынках сбыта, который позволил нарастить объемы производства, а также умение компани быстро адаптироваться под рыночные изменения. Несмотря на это, негативные факторы в виде укрепления рубля и падения цен на удобрения, могут отрицательно повлиять на итоговые финансовые результаты. Но компания может это компенсировать сильными производственными показателями, что мы наблюдали по итогам 9 мес. 2019 г. Мы сохраняем акции в нашем консервативном портфеле в объеме 10%, купленные по 2290 руб.

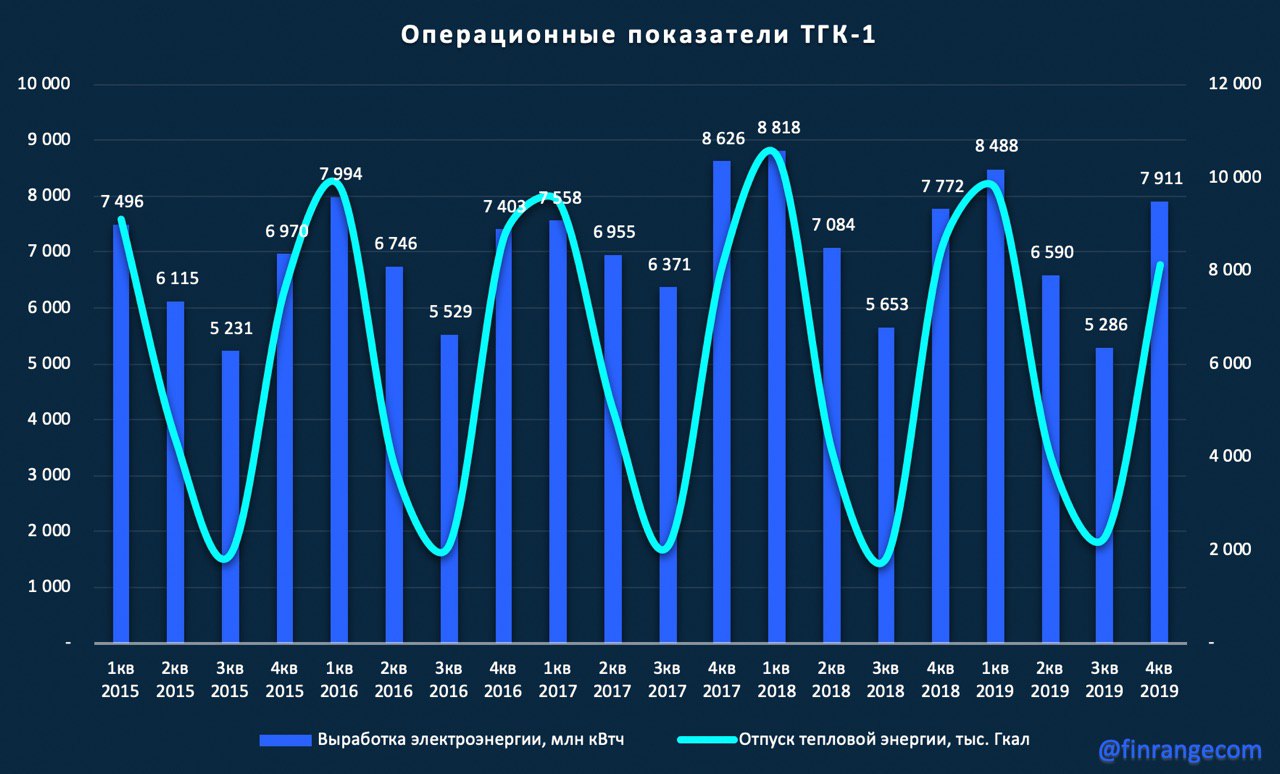

Объем производства электроэнергии, с учетом ПАО “Мурманская ТЭЦ”, снизился на 3,6% по сравнению с показателем 2018 г. - до 28 275,0 млн кВт∙ч. Выработка электроэнергии на ТЭС продемонстрировала околонулевую динамику, увеличившись на 0,6%. Производство электроэнергии на ГЭС уменьшилось на 8,9%, что обусловлено низкой водностью в регионах деятельности ТГК-1.

Объем отпуска тепловой энергии, включая ПАО “Мурманская ТЭЦ” снизился на 3,9% по сравнению с показателем 2018 г. и составил 24 173,6 тыс. Гкал.

Слабые производственные показатели обусловлены более теплой температурой воздуха нынешней зимой. Данный фактор сказался и на реализации электроэнергии и мощности, которые снизились в годовом выражении на 4,9% и 2% соответственно. Это, в свою очередь, может негативно повлиять на итоговых финансовые результаты ТГК-1. Напомним, что мы приобрели акции ТГК-1 в наши портфели в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО, в связи новой дивидендной политикой Газпрома.

Общий объем производства золота вырос на 16% по сравнению с показателем 2018 г. и составил 2 841 тыс. унций, тем самым, компания превысила свой прогноз по производству на 1,5%. Положительная динамика обусловлена отличными результатами на месторождении «Наталка» и положительной динамикой объема производства на всех рудных активах.

За 2019 г. полюс реализовал золота на 23% больше, чем в 2018 г. Таким образом, объем реализации составил 2 878 тыс. унций золота, из них 330 тыс. унций золота в концентрате с Олимпиады. Выручка золотодобытчика от продаж по итогам 2019 г. составила $3,96 млрд, что на 38% больше, чем годом ранее, при расчетной средневзвешенной цене реализации золота $1403 за унцию против $1265 за унцию в 2018 г.

Благодаря активизации горных работ на месторождениях: Наталка, Благодатное и Олимпиада, объем добычи руды вырос на 54% - до 66095 тыс. т. При этом объем переработки руды составил 44078 тыс. т., увеличившись на 16%, что связано с завершением выхода на полную мощность Наталкинской ЗИФ.

Компания, вновь, подтвердила свой прогноз по производству золота на уровне 2,8 млн унций в 2020 г. Также менеджмент утвердил план по дальнейшему увеличению производительности на Вернинской ЗИФ − до 3,5 млн т. в год. Ожидается, что данное решение позволит дополнительно увеличить производство на 40 тыс. унций уже в следующем году.

Полюс отчитался о сильных производственных показателях, тем самым, мы ожидаем не менее сильных финансовых результатов по итогам 2019 г. На фоне выхода на полную мощность добывающих активов, рост объемов производства будет и дальше набирать обороты. А нынешняя макроэкономическая ситуация, которая заставляет инвесторов уходить в защитные активы, будет обеспечивать рост цен на золото, что в свою очередь, положительно скажется на цене его реализации для компании. Таким образом, можно предположить, что и I кв. 2020 г. у Полюса и золотодобытчиков в целом будет удачным.

Выручка ритейла в IV кв. 2019 г выросла на 13,4% по сравнению c аналогичным периодом 2018 г. – до 38,9 млрд руб. Объем выручки интернет магазина вырос на 58,8% - до 5,8 млрд руб. В Казахстане объем выручки вырос на 39,5% - до 1,1 млрд руб. по сравнению с IV кв. 2018 г.

Показатели LFL Детского мира продолжают демонстрировать рост. Так, общие LFL продажи сети в России и Казахстане увеличились на 5% на фоне роста трафика на 7,9% при снижении размера среднего чека на 2,7%. Продажи LFL в России увеличились на 4,7% при росте трафика на 7,4% и снижении среднего чека на 2,5%. В Казахстане LFL продажи выросли на 27,4%.

В отчетном периоде ритейл открыл 56 новых магазинов. Таким образом, на конец 2019 г. число магазинов сети выросло до 842, увеличив торговую площадь на 9,7% - до 843 тыс. в IV кв. м по сравнению с показателем 2018 г.

На положительную динамику выручки группы повлиял продолжающийся органический рост и быстрый выход на полную мощность новых магазинов. В IV кв. немаловажную роль сыграл сезонный фактор - предновогодний период, где самыми продаваемыми товарами стали игрушки с долей от общей выручки в 42%.

Помимо выхода на рынок Кыргызстана, компания планирует в 2020 полномасштабно запустить маркетплейс для категории “Одежда и обувь”. Данный проект уже был запущен в пилотном режиме и показал отличные результаты. Менеджмент поставил цель увеличить ассортимент одежды и обуви с 20 тыс. наименований до 250 тыс. Дальнейший прогноз по развитию на текущий год будет озвучен в марте после итоговой финансовой отчетности, отмечают в компании.

Детский мир стратегически нацелен на международную экспансию и демонстрирует в этом сильные результаты, что позволяет ему не снижать темп роста операционных показателей. В Беларуси уже открыто 8 магазинов сети и их результаты превзошли все ожидания менеджмента. На очереди Кыргызстан и цель стать лидером на рынке. Мы ожидаем сильных финансовых результатов по итогам 2019 г. и продолжаем держать акции Детского мира в портфеле с консервативной стратегией.

Объем производства в IV кв. упал на 15% и составил 383 тыс. унций. Данное снижение произошло на фоне плановой остановки производства АГМК в отчетном квартале, что в свою очередь, является частью мероприятий по проекту АГМК-2, отмечают в компании. Несмотря на это, по итогам 2019 г. объем производства увеличился на 3% по сравнению с 2018 г. и составил 1614 тыс. унций в золотом эквиваленте. Тем самым, золотодобытчик перевыполнил производственный план в 1,55 млн унций на 4%. За прошедший год производство золота увеличилось на 8%, а производство серебра продемонстрировало отрицательную динамику и снизилось на 15%, что связано с продажей части активов золотодобытчика и запланированного снижения содержаний на Дукате. Выручка Полиметалла выросла на 19% и составила $2,2 млрд, чему способствовали увеличение продаж на фоне роста цен на золото.

Положительная динамика производственных показателей обусловлена, высокими результатами Кызыла и стабильными результатами остальных предприятий компании, а также положительной динамикой цен на золото. При этом, как отметили в компании, в IV кв. удалось сгенерировать значительный FCF, который был направлен на сокращение долга до $1,48 млрд. В связи с этим, показатель Net debt/EBITDA ожидается меньше 1,5x.

Менеджмент подтвердил свой прогноз по производственному плану в объеме 1,6 млн унций золотого эквивалента на 2020-2021 г. Также дали свой прогноз по поводу денежных и капитальных затрат на 2020 г., которые планируются выше чем в 2019 г. Так денежные затраты планируются в размере $650-700 на унцию золотого эквивалента, на их увеличение повлияло укрепление российской валюты и рост цен на дизельное топливо на рынке РФ. Совокупные денежные затраты по планам должны составить $850-900 на унцию золотого эквивалента и будут зависеть от динамики цен на нефть и курсовых разниц.

Что касается капитальных затрат, то они планируются на уровне около $475 млн, что на $50 млн больше, чем в 2019 г. из-за большего объема работ по снятию вскрыши на Нежданинском. Дополнительное влияние оказали инвестиции в проекты в области охраны окружающей среды.

Полиметалл продемонстрировал сильные операционные результаты за отчетный период, мы ждем роста финансовых показателей по итогам 2019 г. Снижение в отчетном квартале объемов производства было запланированным, поэтому не стоит это считать, как негативный фактор. А вот повышение затрат и продолжение укрепления рубля в 2020 г. может оказать негативное влияние на показатели компании, в частности, на FCF и далее на выплату дивидендов. Но учитывая то, что золотодобытчик уже 8 год подряд перевыполняет производственный план, демонстрируя высокие производственные результаты на фоне роста цен на золото, вышеперечисленные факторы будут компенсированы.

Чистая розничная выручка Группы в IV кв. 2019 г. выросла на 11% по сравнению показателем 2018 г. – до 467,3 руб. Выручка магазинов “Пятерочка” выросла на 11,5% – до 364,2 млрд руб., супермаркет “Перекресток” по итогам IV кв. 2019 г. увеличил выручку на 17,2% – до 78,79 млрд руб. Сеть супермаркетов “Карусель” снизила выручку на 6,9% и по итогам IV кв. 2019 г. она составила 87,4 млрд руб.

Положительная динамика чистой выручки X5 в IV кв. 2019 г. обусловлена ростом сопоставимых (like-for-like) продаж на 2,3% и торговой площади на 12%. Сеть супермаркетов “Карусель” продолжает демонстрировать отрицательную динамику выручки на фоне сокращения площади на 4,7% в связи с трансформацией сети.

Сопоставимые (like-for-like) продажи сети “Пятерочка” выросли на 2%, при росте LFL трафика и среднего чека на 1,9% и 0,1% соответственно. Рост LFL продаж “Перекрестка” составил 5,9% при росте LFL трафика на 3,1% и среднего чека на 2,7%. Сеть “Карусель” показала отрицательную динамику LFL продаж, снизив показатель на 3,9%. Положительная динамика LFL показателей в ключевых форматах X5 связана с увеличением сезонной промо-активности.

За отчетный период группа открыла 545 новых магазинов, общая площадь сети увеличилась до 7,2 млн кв. м. По итогам 2019 г. количество открытых магазинов составило 1866 шт., что 23,8% меньше чем 2018 г. Снижение прироста является запланированным действием группы в рамках стратегии сбалансированного роста сети.

X5 удалось реализовать свою стратегию сбалансированного роста, сохраняя положительную динамику LFL показателей и роста торговых площадей, что также положительно сказалось на росте чистой выручки, как оффлайн, так и онлайн сегмента. Ритейл не только остается лидером в отрасли, но еще с каждым кварталом укрепляет свои позиции.

Таким образом, мы ожидаем сильных финансовых результатов X5 за IV кв. 2019 г., а также сохранение положительной динамики показателей и в I кв. 2020 г. Менеджмент отмечает рост LFL трафика более чем на 5% уже с начала текущего года.

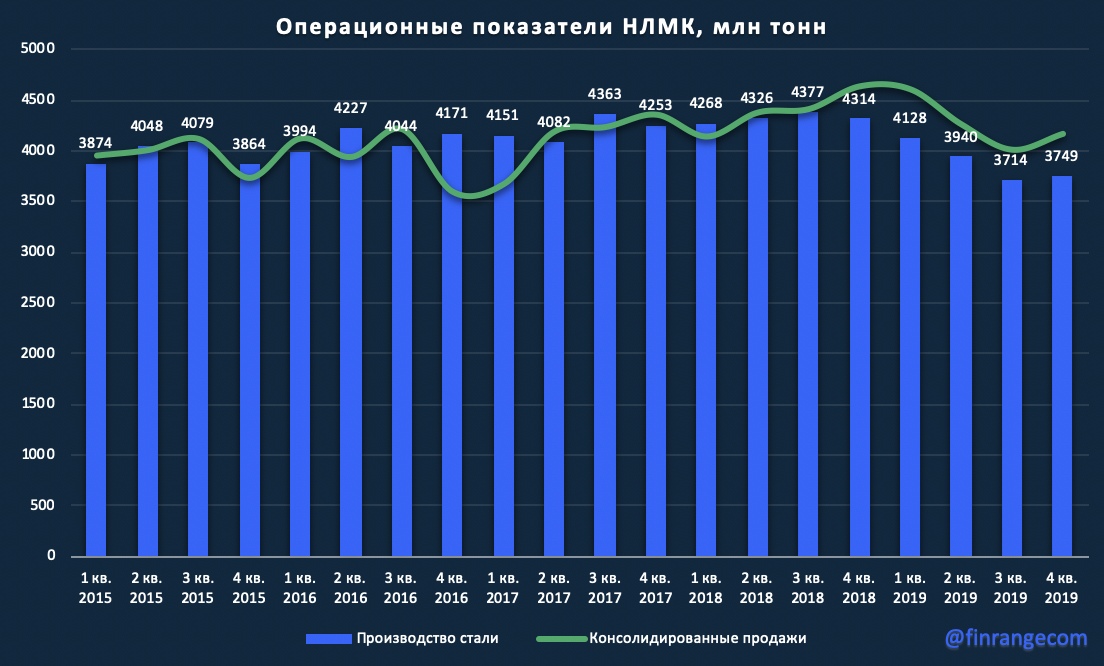

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. - до 15,7 млн тонн. Отрицательная динамика обусловлена проведением ремонтных работ в доменном и конвертерном производстве НЛМК и меньшим объемом выплавки стали в дивизионе “Сортовой прокат РФ” на фоне низкого спроса на сортовую заготовку на экспортных рынках. К IV кв. 2019 г. ремонтные работы в доменном и конвертерном производстве были завершены и компании удалось увеличить производство на 1% кв/кв.

На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. - до 17, 1 млн тонн. Но благодаря решению перевести американское подразделение НЛМК на снабжение слябами от третьих лиц и реализации, накопившихся к концу 2018 г. запасов, компания смогла частично компенсировать снижение продаж.

Благодаря высокому спросу на плоскую и сортовую продукцию в России, продажи на локальных рынках прибавили 7% год к году и достигли рекордной отметки в 11,4 млн т. Продажи, непосредственно в России выросли на 15% - до 6,6 млн т., доля продаж НЛМК в стране прибавила 6 п.п. в годовом выражении и достигла 39%. В Европе (NLMK Belgium Holdings) остались на уровне 2018 г., а в США (NLMK DANSTEEL) снизились на 3% на фоне низкого спроса на плоский прокат без покрытий. Что касается экспорта, то продажи упали на 15% по сравнению с 2018 г., что обусловлено снижением экспорта чугуна и сортовой заготовки.

НЛМК продемонстрировала слабые операционные показатели. Завершение ремонтных работ в доменном и конвертерном производстве позволит компании нарастить производство в будущем, но валютные риски продолжат оказывать негативное влияние, как на финансовые, так и на операционные показатели. Таким образом, мы ожидаем слабые финансовые показатели за IV кв. 2019 г. и сохраняем свое мнение по НЛМК и металлургическому сектору в целом.

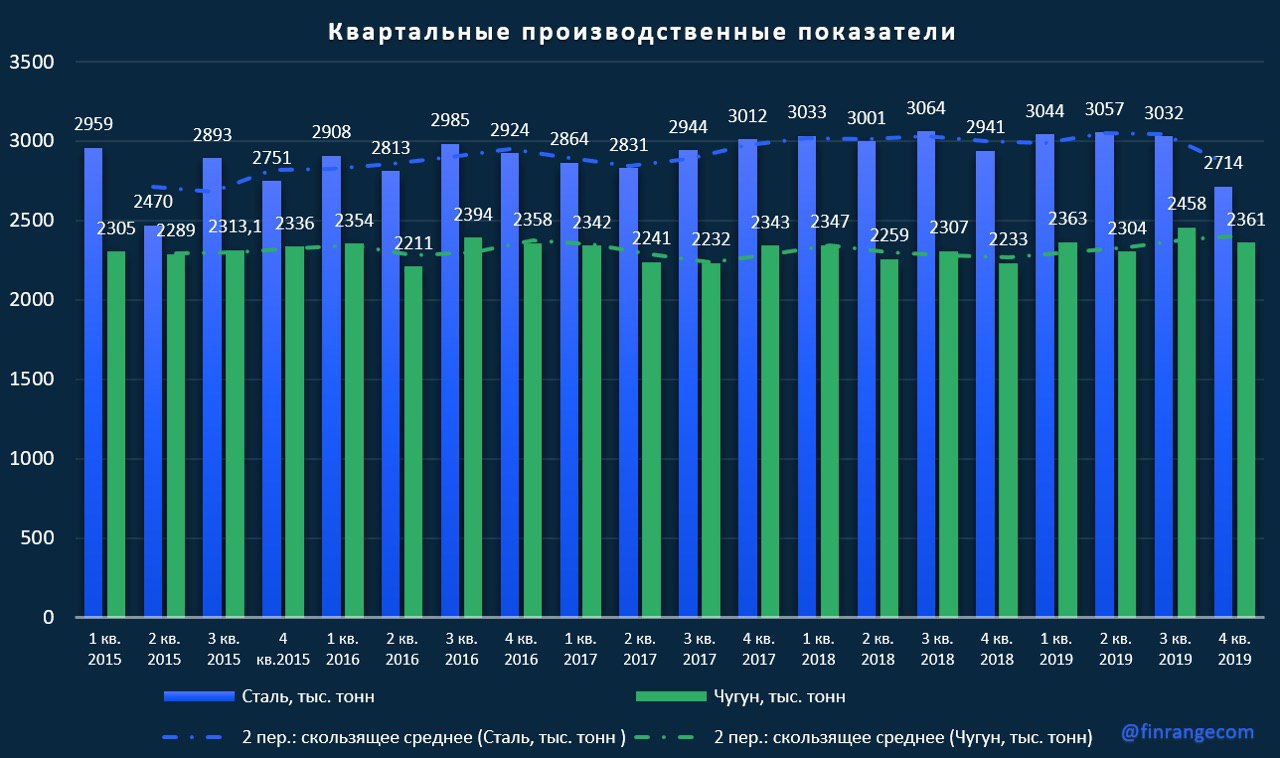

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

Полиметалл опубликовал операционные результаты за III кв. 2019 г. Общий объем производства золота составил 475 тыс. унций, что на 7% больше результата, полученного за аналогичный период 2018 г. Рост производства обусловлен увеличением объема переработки руды на обогатительной фабрике Кызыла (выпуск 94 тыс унций), который превысил проектную мощность на 11% после успешной реализации проектов по оптимизации, тем самым достигнув 2 млн тонн руды в год. Продажи в III кв. составили $658 млн, показав рост на 43%, чему способствовал рост продаж, а также рост цен на золото и серебро.

В компании отметили, что затраты на выплату НДПИ и роялти увеличились, за счёт роста цен на цветные металлы. Также менеджмент компании подтвердил затраты на 2019 г., которые составят $600-$650 на унцию золотого эквивалента, а также совокупные денежные затраты $800-$850 на унцию золотого эквивалента. Чистый долг компании на отчетную дату составил $ 1,7 млрд оставшись на уровне второго квартала.

Полиметалл продемонстрировал сильные операционные результаты, рост которых был обусловлен, в основном обогатительной фабрикой Кызыл. Таким образом, на фоне сильных операционных результатов и роста цен на золото, мы ожидаем отливные финансовые результаты компании за 9 мес. 2019 г. по МСФО. Дополнительным положительным фактором является заявление исполнительного директора Группы Виталия Несиса о том, что руководство Полиметалла ожидает перевыполнение производственного плана на текущий год.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

.jpeg)