Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Рынок облигаций в 2022 г. оказался перед лицом серьезной проверки на устойчивость и, надо сказать, выдержал ее достойно. Как класс активов рублевые бонды показали себя намного лучше российских и зарубежных акций, commodities и даже валюты, которая традиционно в фаворе в периоды турбулентности. Это лишь подчеркивает тот факт, что облигации достойны того, чтобы занять свое почетное место в портфеле каждого инвестора. Какие возможности сейчас есть на рынке публичного долга, какие тренды набирают силу и чего ожидать от долгового рынка в будущем — в аналитическом обзоре Boomin.

Короткие облигации — лучший класс рублевых активов в 2022 г.

В 2020-2021 гг. облигации были скучным и даже в какой-то степени депрессивным активом, особенно если вспомнить длинные бонды в период активного роста ставок во второй половине 2021 г. На фоне раллирующего рынка акций доходности 7-10% не возбуждали интереса у широкого круга частных инвесторов. Приток «физиков» уходил в акции, в то время как в облигациях наибольшая концентрация физлиц наблюдалась лишь в сегменте ВДО за счет высокой доходности.

В 2022 г. всё перевернулось. То, что воспринималось скучным в прошлом, оказалось тем немногим, что могло защитить капитал инвестора. В отдельных случаях доходность даже покрыла разогнавшуюся инфляцию. Вот какую доходность обеспечили разные классы активов в 2022 г.

Индекс IFX-Сbonds, отражающий полную доходность 30-ти наиболее ликвидных корпоративных облигаций, показал лучший результат. На втором месте — облигационный индекс Cbonds-GBI, показывающий динамику корзины ОФЗ. Остальные классы активов были в минусе, причем индексы акций оказались хуже всех.

В разбивке по рейтинговым категориям наблюдалась обратная зависимость между качеством и уровнем прибыльности. Это логично, поскольку наиболее рискованные бонды дают более высокую доходность. Но эта взаимосвязь была характерна только для облигаций с доходностью не выше ключевой ставки +5% и обладающих рейтингом. Для ВДО это уже не работало, что наглядно видно по разнице между индексами B/ruB- и High Yield. Рост частоты дефолтов привел к скачку премии за риск, оказывая давление на цены в сегменте ВДО.

В разбивке по длительности (дюрации) облигаций большую часть года наблюдалась прямая зависимость между сроком и прибыльностью. Но после 16 сентября картина резко поменялась. Это связано со скачком длинного конца кривой ОФЗ, что оказало давление на котировки средних и длинных бумаг. При этом доходности коротких бумаг находятся около уровней начала года.

Цикл снижения ставок. Потенциал исчерпан

Ключевым фактором устойчивости российского рынка облигаций можно назвать профессиональную работу регулятора, который не только предотвратил bank run (банковская паника — массовое изъятие вкладчиками депозитов из банков. — прим.) в конце февраля, подняв ключевую ставку до 20%, но и оперативно вернул ее к комфортным для бизнеса уровням.

За период с 28 февраля по 16 сентября ключевая ставка опустилась с 20% до 7,5%. Дезинфляционный эффект, в том числе из-за крепкого рубля, обеспечил оптимальную конъюнктуру для снижения процентных ставок с апреля по сентябрь.

Это поддержало восстановление рынка бондов после февральских распродаж и вернуло участникам рынка уверенность в устойчивости финансовой системы. Однако на последнем заседании 16 сентября регулятор ощутимо ужесточил риторику и намекнул, что цикл снижения близок к концу. В рамках среднесрочного прогноза ЦБ потенциал для снижения действительно практически исчерпан: в 2023 г. ориентир по средней ставке в коридоре 6,5–8,5% даст разбег плюс-минус 1 п. п. к текущему уровню.

Это склоняет в пользу консервативного подхода и дает повод ожидать ключевую ставку в районе 7–7,5% до конца уходящего года. Причем та легкость, с которой доходности ОФЗ в конце сентября подскочили на 120-190 б. п., заставляет с осторожностью смотреть на геополитические риски, допуская ограниченный рост ставки в негативном сценарии.

Это означает, что для инвесторов сейчас актуальны вложения в наиболее короткие бонды с дюрацией 1-3 года или покупка флоатеров, купон которых так или иначе привязан к уровню ключевой ставки.

В классе гособлигаций можно выделить выпуски ОФЗ ПК с номерами от 29013 до 29021. Это наиболее консервативный и низковолатильный инструмент. Доходность посредственная, но в качестве защитного инструмента или альтернативы кэшу лучше инструмента не найти.

В корпоративных бондах ликвидных флоатеров крайне мало, а вот выбор коротких бумаг достаточно широк. К тому же риск-премия с начала года ощутимо выросла, что обеспечивает убедительное преимущество над ОФЗ.

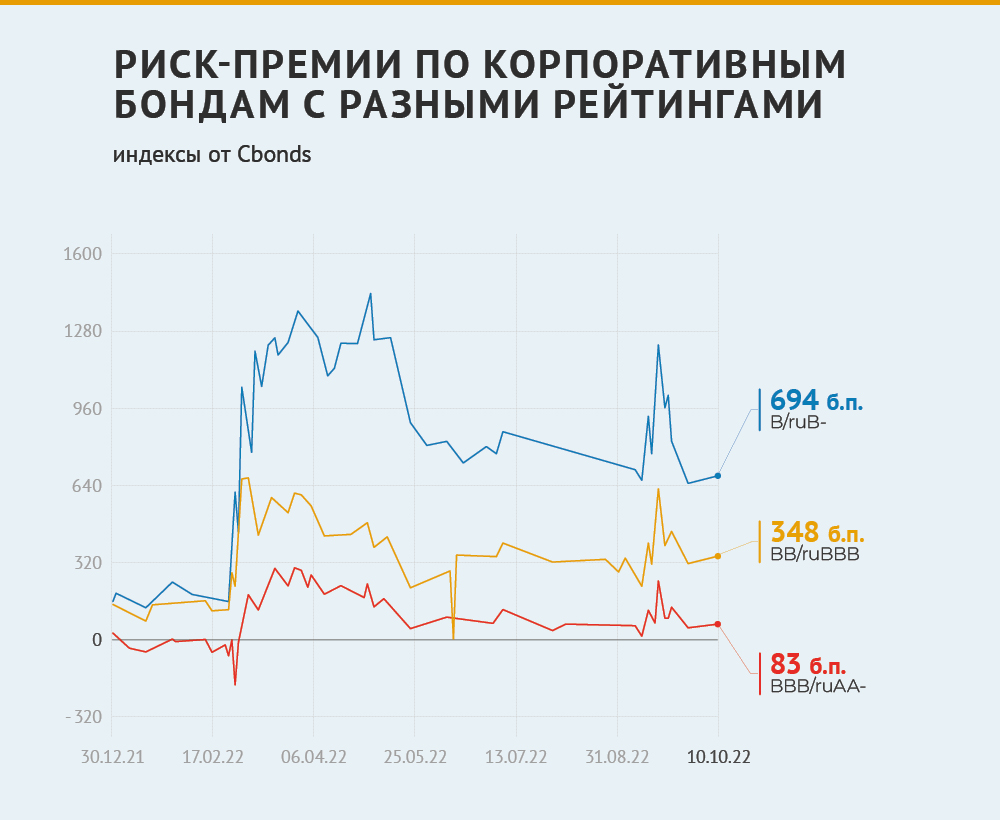

Премия за риск — ярко выраженная сегментированность

В качестве индикатора риск-премии удобно использовать G-спред — разницу между доходностью корпоративной облигации и такого же по длительности участка кривой ОФЗ. Например, трехлетний выпуск будет сравниваться с трехлетней ОФЗ и т. д. Для оценки средневзвешенных значений по разным сегментам рынка возьмем соответствующие индексы от Cbonds.

В этом году можно было наблюдать сразу два ощутимых скачка премий за риск широким фронтом: первый — после 24 февраля, а затем второй в виде чуть менее яркой вспышки — после 21 сентября. Оба раза они были связаны с дефицитом ликвидности на фоне общерыночных распродаж.

Второй скачок вполне мог быть использован активными инвесторами в качестве возможности для быстрой спекуляции. Откупив упавшие 21 сентября выпуски, можно было за 2-3 недели получить до 10% дополнительного дохода. Однако в такие моменты не всегда есть свободные средства, торговые терминалы могут зависать, да и психологически покупать очень непросто.

Амплитуда скачка напрямую зависит от рейтинговой категории: чем ниже рейтинг, тем сильнее скачок G-спредов. Индекс G-спреда по бондам с рейтингами ниже BBB+ (Cbonds CBI B/ruB-) до сих пор в три раза выше уровней начала года. Разница между отдельными рейтинговыми категориями тоже сильно расширилась, подчеркивая ярко выраженную сегментированность рынка.

Примечательно, что разница в G-спредах для бумаг с разной длительностью тоже увеличилась. Сильнее всего выросли премии за риск на отрезке до трех лет, в то время как по длинным выпускам рост спреда был очень сдержанным. Это может объясняться как преобладанием качественных выпусков среди долгосрочных бумаг, так и ростом угла наклона G-кривой. В любом случае короткие бумаги сейчас оказываются предпочтительнее, поскольку премия выше, а процентный риск — ниже.

Объем рынка и новые размещения

К середине 2022 г. объем рынка публичного корпоративного долга сжался почти на 1 млрд, но уже к концу III квартала вернулся к уровням начала года в районе 17,6 млрд рублей. По оценке «Эксперта РА», около 56% всех новых сделок по размещению бондов приходится на рейтинговую категорию AAA. В условиях повышенной турбулентности активность ушла в первый эшелон, участники в других сегментах заняли выжидательную позицию.

Немногочисленные представители ВДО в этом году с трудом собирают деньги, особенно это относится к дебютантам. Участники с рейтингами B-BB с трудом собирали до 40% от запрашиваемых объемов, даже предлагая высокую премию. В категории BBB ситуация со спросом лучше, но стоимость заимствований выросла.

Дальнейшие перспективы сильно зависят от стабильности процентных ставок и ожидаемой частоты дефолтов. В этом смысле курс ЦБ на снижение ставки в районе 6-7% к 2024 г. внушает оптимизм, а вот ситуация с дефолтами в высокодоходных бумагах не столь однозначна.

Дефолты — где риск спрятан

Вопреки мартовским опасениям пока удается избежать массовых дефолтов. Во многом помогает относительно низкий уровень ключевой ставки и консервативная политика банковского сектора в прошлые годы. При этом объем реструктуризации банковской корпоративной задолженности, по оценке НКР, с февраля по июль составил рекордные 8,4 трлн рублей. Часть этого объема задолженности является потенциально проблемной и может проявить себя в 2023 г.

Конкретно по облигациям определенные опасения вызывает сегмент ВДО. Здесь частота дефолтов возросла, что поддерживает стоимость заимствований на достаточно высоком уровне и затрудняет рефинансирование. В 2022 г. число компаний, допустивших дефолт, пополнилось как минимум восемью новыми именами, и еще три эмитента допустили техдефолт. Все эти компании можно отнести к числу эмитентов ВДО. Всего за девять месяцев 2022 г. произошло 194 события дефолта против 178 за весь 2021 г. К концу года мы можем увидеть новый рекорд с 2009 г.

С сожалением можно констатировать, что сложности в сегменте ВДО только начинаются. Тот же «Эксперт РА» с осторожностью смотрит на сектор и ждет 20-25 дефолтов в 2023 г.

Сложнее всего приходится компаниям, которым необходимо в ближайшее время рефинансировать облигационный долг. Ставки выросли, а маржинальность и объемы продаж находятся под давлением. Не все эмитенты смогут привлечь новый долг по ставкам, позволяющим комфортно его обслуживать.

Это значит, что эмитентам предстоит пройти серьезный тест на умение коммуницировать с инвесторами, чтобы последние доверили им свои деньги. Инвесторам, в свою очередь, важно критически посмотреть на свои компетенции и при необходимости восполнить пробелы. Если в первом и втором эшелонах можно отдать оценку рисков на аутсорсинг институционалам, оценивая их через G-спред и кредитный рейтинг, то при покупке ВДО многое необходимо учитывать самостоятельно. Особенности юрструктуры, динамика денежных потоков, арбитражные иски, регуляторная среда и порядок действий в случае дефолта — понимание этих вещей в современных условиях сложно переоценить.

Валютные инструменты в новой реальности

Нельзя не отметить еще один важный тренд 2022 г., который касается валютных бондов. Владельцы еврооблигаций в 2022 г. столкнулись с серьезной проблемой — разрушением мостов между российским НРД и европейскими учетными системами Euroclear и Clearstream. Из-за этого платежи по евробондам перестали приходить инвесторам, несмотря на то, что с платежеспособностью эмитентов и их желанием обслуживать долги всё в полном порядке.

Вторая проблема в рисках для валют недружественных стран — долларов, евро, фунтов и швейцарских франков. Потенциальные санкции в отношении НКЦ могут привести к блокировке валютных счетов кредитных организаций, из-за чего последние стараются максимально сократить клиентские остатки в этих валютах. Банки и брокеры ввели повышенные комиссии на хранение, конверсионные сделки и межбанковские переводы в долларах и евро, которые в итоге стали «токсичными» для российских резидентов.

Попытки решить эту проблему привели к появлению на бирже новых классов облигаций. Во-первых, это так называемые «бивалютные облигации» — бонды, номинированные в иностранной валюте, но платежи по которым могут проходить в рублях по курсу ЦБ через российскую платежную инфраструктуру.

На текущий момент их не так много. На Московской бирже можно найти облигации Минфина, ВЭБа, «Газпрома», группы «ПИК», брокера «Фридом Финанс» и др. На подходе — облигации «Лукойла», «Металлоинвеста», «Совкомфлота» и ГМК «Норникель». Велика вероятность, что в ближайшее время мы увидим еще больше бивалютных выпусков, позволяющих инвестировать в «токсичной» валюте, избегая рисков блокировки.

Еще один новый класс бондов — облигации в юанях. Размер экономики КНР, стабильный курс к доллару США и дружеский статус политического режима делают юань главной альтернативой доллару для российского бизнеса и инвесторов. Экспортеры, которые переводят расчеты из долларов в иные валюты, часто предпочитают именно его и заинтересованы в возможности хеджировать соответствующий валютный риск.

Инвесторов в юанях привлекает отсутствие риска блокировок и низкая инфляция. Дневные обороты торгов парой CNY/RUB на Московской бирже стремительно растут и в начале октября впервые превысили торги парой USD/RUB.

Пионером на рынке бондов в юанях стала группа РУСАЛ, которая в начале августа разместила два выпуска облигаций на 4 млрд CNY с купоном 3,9%. Следом за ним с выпуском на 4,6 млрд CNY и купоном 3,8% вышел «Полюс». Более серьезный объем в 15 млрд CNY под 3,05% в конце сентября на рынок вывела «Роснефть».

Заключение

Обозначим ключевые тренды и особенности рынка облигаций, которые важно принимать во внимание инвестору.

Облигации являются хорошей защитой для капитала в периоды турбулентности. Сейчас сложно переоценить их актуальность.

Цикл снижения ставки ЦБ близок к завершению. Мы видим это как по риторике регулятора, так и по динамике кривой ОФЗ. Среднесрочный прогноз Банка России допускает небольшое снижение на горизонте 2023-2024 гг., но проинфляционные риски высоки. Это значит, что сейчас предпочтительными выглядят короткие выпуски облигаций или флоатеры. Время сокращать дюрацию.

Корпоративные облигации дают щедрую премию за риск в сравнении с ОФЗ и банковскими депозитами. В сегменте ВДО премия выросла в три раза, но это эффект возросшей частоты дефолтов. Эксперты с осторожностью смотрят в 2023 г., что дает повод инвесторам быть более избирательными к инструментам в данном сегменте.

Темпы роста рынка облигаций замедлились, но по итогам года останутся на положительной территории. Активность на первичном рынке сместилась в сторону более качественных эмитентов за счет спроса на надежность. Однако при стабильной процентной среде сжатие G-спредов в первом эшелоне будет выталкивать капиталы в более доходные бумаги, поддерживая динамику новых размещений.

Еврооблигации российских компаний уходят в прошлое, но на их место приходят бивалютные бонды и облигации в юанях. Потенциал этого рынка может оказаться достаточно большим, так что валютным инвесторам стоит держать в фокусе внимания этот пока еще молодой сегмент долгового рынка.

Первое полугодие для участников строительного рынка оказалось периодом тревог: сначала на фоне СВО упали продажи, а вслед за ними и объемы ввода жилья в эксплуатацию. Впрочем, уже к июлю ситуация начала выправляться. Выйти из пике девелоперам помогла льготная ипотека, а также привлечение инвестиций в банках и на публичном долговом рынке. Только на бирже застройщики привлекли более 82 млрд рублей.

Строительные «качели»

По данным Министерства строительства и ЖКХ России, с января по июль 2022 г. в стране введено в эксплуатацию 60,6 млн кв. м жилья, что на 38,1% больше, чем за тот же период прошлого года. На многоквартирное строительство пришлось 22,5 млн кв. м (+15,7%). Прирост зафиксирован в 77 из 85 регионов страны. Больше всего жилья сдано в Московской области, Краснодарском крае, Москве, Ленинградской области и Санкт-Петербурге.

Тем не менее, последние два месяца наблюдается снижение темпов ввода жилья. В июле было сдано в эксплуатацию 2,8 млн кв. м жилья, что на 14% меньше, чем годом ранее. При этом в июне строители сдали 3,4 млн кв. м (-10,5%). Падение объемов строительства участники рынка объясняют сокращением спроса на недвижимость в условиях общей экономической неопределенности, проблемами с поставками импортных стройматериалов и оборудования, перенастройкой логистических цепочек.

«Международная ситуация не лучшим образом сказалась на поставке комплектующих для стройки, нарушились логистические цепочки. К примеру, те же самые лифты, отопительное оборудование сейчас стоят дороже и «доезжают» в Россию дольше, что напрямую сказывается на их стоимости. Аналогичная ситуация по многим позициям», — комментирует заместитель генерального директора девелоперской компании «Унистрой» (входит в ГК «Джи-Групп») Искандер Юсупов.

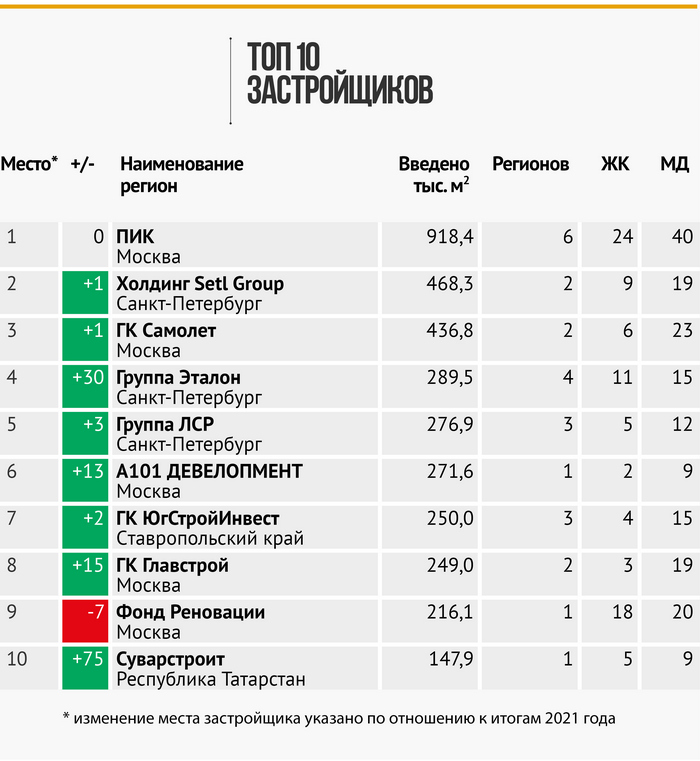

Согласно данным Единого ресурса застройщиков, по итогам семи месяцев лидером по вводу жилья в России стала компания «ПИК». Застройщик ввел в эксплуатацию 918,2 тыс. кв. м жилья (40 многоквартирных домов) в 24 жилых комплексах в шести регионах. Второе место у холдинга Setl Group с объемом ввода 468,3 тыс. кв. м (19 многоквартирных домов) в девяти жилых комплексах в двух регионах. На третьем месте — группа «Самолет», которая построила 436,8 тыс. кв. м (23 многоквартирных дома) в шести жилых комплексах в двух регионах. Четвертая позиция оказалась у группы «Эталон» с объемом ввода 289,4 тыс. кв. м (15 многоквартирных домов) в 11-ти жилых комплексах в четырех регионах. На пятом месте — группа «ЛСР», которая сдала 276,9 тыс. кв. м (12 многоквартирных домов) в пяти жилых комплексах в трех регионах.

Источник: Единый ресурс застройщиков

Как заявил на встрече с президентом России вице-премьер Марат Хуснуллин, на конец июля было выдано на 21% больше разрешений на строительство, чем в первом полугодии 2021 г. Градостроительный потенциал отрасли правительственный чиновник оценил в 400 млн кв. м. Он выразил уверенность, что по итогам 2022 г. удастся повторить прошлогодний, рекордный в истории России, объем ввода жилья в 92,6 млн кв. м. Стратегическая цель — выйти на планку ввода в эксплуатацию жилья не менее 120 млн кв. м в год к 2030 г. Ежегодно улучшать свои жилищные условия должны 5 млн человек.

Ипотечный драйвер

Ипотека не только остается главным локомотивом развития российского строительного рынка, но ее значение в 2022 г. даже выросло. По словам заместителя главы Минстроя России Никиты Стасишина, за два последних года, после внедрения льготной программы, объем покупки жилья на первичном рынке с использованием ипотеки вырос с 40-50% до 70-85%. Это больше 1,7 трлн рублей в год.

В этом году рынок ипотеки пережил периоды резкого падения и стремительного взлета. Если в марте, по данным экспресс-мониторинга Frank RG, из-за двукратного повышения ключевой ставки было выдано ипотечных кредитов на 524,9 млрд рублей, что на 45 млрд рублей больше, чем среднемесячный показатель в 2021 г., то уже в апреле произошел резкий спад, до 162,3 млрд рублей. В мае объем выдачи снизился до 140 млрд рублей. Но уже в июне, на фоне снижения ставок по рыночной ипотеке до 10,7–10,9%, рост объема выданных ипотечных кредитов по программе «Льготная ипотека» из-за снижения ставки с 9% до 7%, а также распространения партнерских ипотечных программ банков и застройщиков по ставке 0,1–2% ипотечный рынок начал восстанавливаться. В июне было выдано ипотечных кредитов на 253,5 млрд рублей, а в июле — на 295 млрд рублей. Всего по итогам семи месяцев российские банки предоставили заемщикам ипотеку на общую сумму 2,07 трлн рублей (-31%).

Помимо льготного жилищного кредита под 7% действует семейная, дальневосточная, сельская ипотека и ипотека для айтишников. Размер кредита, выдаваемого в рамках льготной ипотеки, составляет 12 млн рублей для четырех столичных регионов и 6 млн рублей — для остальных субъектов РФ.

«В конце февраля продажи начали резко снижаться и в апреле почти окончательно остановились. В мае рынок начал «оживать». Несмотря на длинные майские выходные, продажи по сравнению с апрелем выросли на 55%. В июне, в сравнении с маем, — на 27%. За неполную первую половину июля по количеству сделок мы «обогнали» июнь на 112%», — говорит Искандер Юсупов.

«По сравнению с I кварталом 2022 г. произошло значительное снижение объемов продаж. Однако уже в конце II квартала тенденция изменилась: в течение июня и начале июля наблюдается устойчивый рост спроса и продаж», — говорит заместитель председателя правления «Охта Групп» Дмитрий Киселев.

На фоне смягчения политики Банка России (10 июня произошло очередное снижение ключевой ставки ЦБ с 11 до 9,5%, 22 июля — с 9,5 до 8%) процесс восстановления ипотечного рынка продолжается, уверены аналитики «Домклик» (сервис Сбера). Через этот сервис совершается более половины всех ипотечных сделок в стране. Наиболее значительный прирост ипотечных сделок в июле «Домклик» зафиксировал в Ростовской области (+74%), Краснодарском крае (+72%) и Челябинской области (+68%). Всего в июле через «Домклик» было совершено 50,9 тыс. ипотечных сделок — на 57,8% больше, чем в июне. Количество ипотечных сделок с новостройками за месяц выросло на 50,7%, составив 10,7 тыс.

Средняя ставка по ипотеке в РФ составляет 6,4% при среднем размере займа по ДДУ 6,1 млн рублей. Средневзвешенный срок по ИЖК достиг 22,5 года (+2,2 года к июлю 2021 г.). В июле лидерами по объемам ипотеки стали Москва, где было выдано кредитов на 52,9 млрд рублей, Московская область (29,5 млрд рублей), Санкт-Петербург (20,2 млрд рублей), Краснодарский край (11,1 млрд рублей) и Свердловская область (8,6 млрд рублей).

По прогнозам властей, прирост ипотечного портфеля (первичный и вторичный рынки) в 2022 г. должен составить не менее 2,5 трлн рублей.

Восстановление эскроу

По данным Банка России, с апреля по июнь 2022 г. объем жилья, возводимого по схеме проектного финансирования с использованием эскроу, увеличился на 4,5 млн кв. м, а его доля в общем объеме жилищного строительства достигла 84%. Во II квартале портфель проектного финансирования банков вырос на 530 млрд рублей (+17%), до 3,6 трлн. Общий объем выдач кредитных средств увеличился на 6% и составил 880 млрд рублей. Средняя ставка проектного финансирования — 3,9% годовых, что более чем в два раза ниже средней ставки корпоративного кредитования в России (8,5%).

Однако из-за снижения выдачи ипотеки и продаж жилья в апреле-мае по итогам II квартала объем поступлений средств на счетах эскроу сократился в 1,6 раза, до 584 млрд рублей, к уровню I квартала (985 млрд рублей). С учетом значительного объема раскрываемых счетов эскроу и снижения продаж прирост средств на счетах эскроу замедлился почти в три раза — до 209 млрд рублей. В I квартале этот показатель составил 604 млрд рублей.

С учетом опережающего роста задолженности ее покрытие счетами эскроу снизилось за II квартал 2022 г. на 9 п. п., до 104%. Однако это по-прежнему высокий уровень, который способствует сохранению низкой ставки по проектному финансированию, говорится в отчете ЦБ.

«С учетом государственной поддержки, реализации отложенного спроса населения на жилье на фоне снижения ставок, а также некоторой стабилизации на финансовом рынке мы ожидаем постепенного восстановления темпов продаж жилья в III квартале. Это положительно скажется и на росте средств на счетах эскроу», — уверены в Банке России.

Согласно опросу ДОМ. РФ, в котором приняли участие более 80 застройщиков во всех федеральных округах, 77% компаний считают, что общая ситуация в жилищном строительстве в III квартале останется без изменений или улучшится. При этом две трети девелоперов считают, что через год их портфель строительства либо сохранится на текущем уровне, либо увеличится.

«Крепкие» облигации

Наряду с проектным финансированием девелоперы продолжают успешно привлекать деньги на фондовом рынке. По данным Boomin, с января по август 2022 г. на биржу с новыми выпусками облигаций общим объемом более 82 млрд рублей вышли девять участников рынка жилищного строительства.

«Традиционно в облигациях девелоперов складываются одни из самых привлекательных доходностей на рынке, — делится мыслями аналитик ФГ «Финам» Алексей Козлов. — Если говорить об изменении отношения к бумагам застройщиков со стороны инвесторов, то за последние полгода, наверное, можно выделить два периода: первый — это два-три месяца после начала СВО и всех связанных с этим последствий, когда всем казалось, что бизнес строителей столкнется с огромными проблемами, что, в свою очередь, транслировалось в очень высокие премии за риск по бондам девелоперов, а второй — это когда пришло осознание, что ситуация не такая уж ужасная и, более того, ряд факторов, напротив, способствует развитию строительного рынка. Тут речь, конечно, про меры государственной поддержки — в первую очередь программы льготной ипотеки, а также снижение внутренних цен на металлопродукцию и уменьшение количества инструментов для инвестирования, что вынуждает инвесторов возвращаться к проверенному способу — покупке жилья».

По оценке начальника отдела анализа долгового рынка «Открытие Инвестиции» Владимира Малиновского, наибольший интерес инвесторы проявляют к крупным застройщикам «крепкого кредитного качества», в то время как облигации небольших компаний менее популярны, что отражается в их повышенной доходности.

«Интерес к последним размещениям облигаций строительных компаний был высоким: например, ГК «Самолет» при размещении займа в июле на фоне хорошего спроса со стороны инвесторов увеличил объем займа с 10 до 15 млрд рублей и снизил ставку купона на 25 б. п. от заявленного ориентира. А «Сэтл Групп» при сборе заявок на новый выпуск облигаций в августе увеличил объем выпуска с 5 до 10 млрд рублей и снизил ставку купона на 55 б. п.», — констатирует Владимир Малиновский.

По его мнению, объемы привлечения средств на облигационном рынке со стороны застройщиков в текущем году окажутся существенно ниже, нежели в предыдущем, так как деньги будут привлекаться в основном на рефинансирование текущих обязательств, а не на новые инвестиции, «потому что компании наверняка будут с большей осторожностью покупать новые земельные участки и начинать новые проекты в условиях сохраняющейся общей неопределенности».

«Мы видим, как постепенно представители отрасли появляются на «первичке»: это «Самолет», «Сэтл Групп», АПРИ «Флай Плэнинг», Glorax с дебютом, «Брусника» с дополнительным выпуском. До конца года, безусловно, мы увидим рост числа эмитентов-застройщиков», — считает Алексей Козлов из ФГ «Финам».