Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

ПАО «ЕВРОТРАНС», действующий эмитент облигаций, провел IPO в ноябре 2023 г. С момента первичного размещения акций котировки упали почти на 5%, несмотря на решение эмитента о выплате дивидендов. Аналитики Boomin провели разбор финансовых показателей, а также собственную оценку стоимости компании.

Компания «Евротранс» ворвалась на публичный рынок достаточно неожиданно: прямо перед Новым годом, а именно 27 декабря 2022 г., предложив инвесторам облигационный выпуск сразу на 3 млрд рублей.

К эмитенту уже тогда возникало много вопросов и по финансам, и по лизинговым сделкам с имуществом, но тем не менее за месяц ему удалось разместить весь выпуск. Помог в этом и пул организаторов (среди которых БКС, Газпромбанк, РСХБ), и высокий рейтинг на уровне A- (несмотря на все вопросы по финансовой отчетности) и ставка (с премией для данной рейтинговой категории). В целом можно сказать, что выпуск размещался достаточно долго для такого уровня рейтинга.

Уже в начале февраля компания анонсировала следующий выпуск еще на 3 млрд рублей. Ставку сделали чуть ниже, но даже несмотря на хорошую рыночную конъюнктуру, размещение заняло больше месяца. Цели привлечения столь масштабного финансирования у инвесторов вызывали сомнения еще и на фоне планов по выходу на IPO, озвученных в этот же период.

Но это не остановило эмитента от еще одного займа на рекордные 5 млрд рублей спустя буквально две недели после завершения сбора заявок по предыдущему выпуску. Ставку подняли до 13,6%, но размещение длилось 1,5 месяца.

Параллельно компания вела подготовку к IPO. На этом мы решили остановиться подробнее, так как схема реализации оказалась нетипичной для классических IPO.

IPO ПАО «ЕВРОТРАНС»

Схему реализации IPO аналитики Boomin восстановили по сообщениям на сайте раскрытия корпоративной информации.

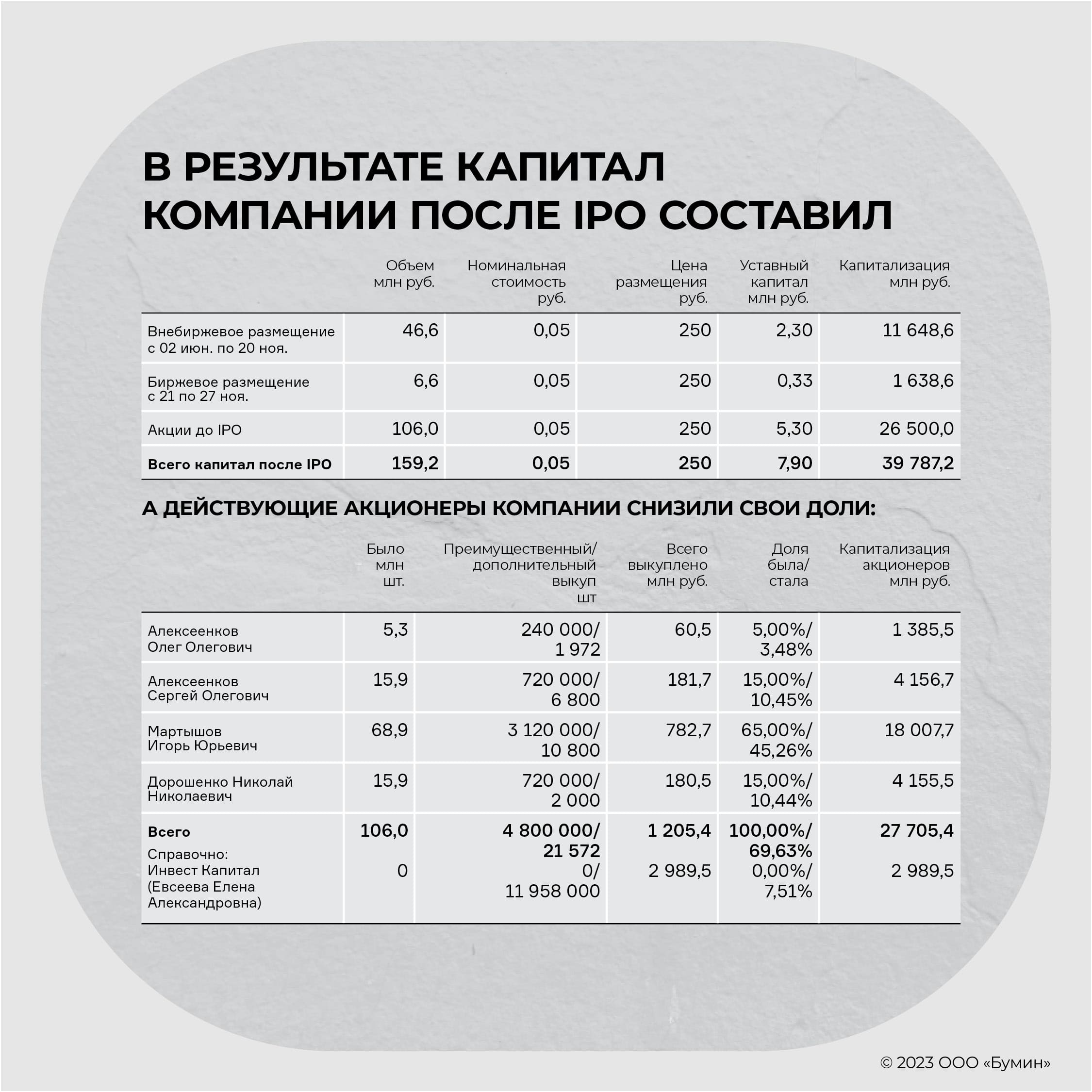

В соответствии с уставом компании от 14 апреля 2022 г. уставный капитал составлял 5,3 млн рублей и состоял из 5 300 штук обыкновенных акций номиналом 100 рублей каждая.

По данным презентации для инвесторов, они принадлежали следующим акционерам:

Мартышов И.Ю. — 65%

Дорошенко Н.Н. — 15%

Алексеенков С.О. — 15%

Алексеенков О.О. — 5%

Уже 9 января 2023 г., сразу после праздников, было опубликовано сообщение, что 28 декабря 2022 г. общее собрание участников решило внести изменения в Устав (стать публичным акционерным обществом) и увеличить уставный капитал путем размещения дополнительных акций номинальной стоимостью 0,05 рубля каждая в пределах 106 млн штук. Примечательно, что эти 106 млн штук акций, дающих право голоса, уже участвовали в проведенном голосовании.

Устав с изменениями от 28 декабря 2022 г. был опубликован 12 января 2023 г. и в нем уставный капитал в 5,3 млн рублей состоит уже из 106 млн штук по 0,05 рублей каждая.

О том, когда проведена процедура изменения номинальной стоимости акций и приняты соответствующие решения, публично раскрытой информации нет, однако на сайте Банка России есть информация от 16 августа 2022 г. о том, что регулятор принял решение о государственной регистрации изменений в решение о выпуске обыкновенных акций Акционерного общества «ЕвроТранс», государственный регистрационный номер выпуска 1-01-80110-H.Таким образом компания хотела увеличить капитал через допэмиссию в два раза.

15 февраля 2023 г. решением совета директоров был утвержден Проспект ценных бумаг Общества — обыкновенных акций номинальной стоимостью 0,05 рубля каждая в количестве 106 млн штук.

Интересно, что в совет директоров ПАО «Евротранс» как независимый директор входит известный экономист Андрей Хазин.

И вот уже 17 апреля 2023 г. Банк России принял решение о государственной регистрации дополнительного выпуска, а также проспекта обыкновенных акций ПАО «ЕвроТранс», размещаемых путем открытой подписки. Дополнительному выпуску ценных бумаг присвоен регистрационный номер 1-01-80110-H, ISIN: RU000A1002V2. При этом 19 мая 2023 г. при проведении совета директоров по вопросам учитывались права по бумагам 1-01-80110-Н от 12 марта 2013-го и 17 апреля 2023 гг.

31 мая 2023 г. Московская биржа включила в котировальный список первого уровня обыкновенные акции в формулировке «с регистрационным номером 1-01-80110-Н от 12 марта 2013 г. (по отношению к данному выпуску Банком России зарегистрирован дополнительный выпуск №1-01-80110-Н от 17 апреля 2023 г.), ISIN: RU000A1002V2, количество подлежащих размещению акций дополнительного выпуска составляет 106 млн штук».

Ценные бумаги включаются в раздел «Первый уровень» списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа с 21 ноября 2023 г.

19 июня 2023 г. был проведен Совет директоров по поводу определения цены размещения дополнительных обыкновенных акций.

Тогда же, 19 июня 2023 г., генеральным директором ПАО «ЕвроТранс» было принято решение, которое поддержал Совет директоров, об определении порядка размещения обыкновенных акций дополнительного выпуска 1-01-80110-Н от 17 апреля 2023 г. И был определен следующий формат размещения:

— Внебиржевой порядок с предварительным сбором оферт. Период предварительного сбора был определен в период с 20 июня 2023-го по 20 ноября 2023 гг.

— Биржевой порядок размещения: 106 млн штук номинальной стоимостью 0,05 рубля каждая по открытой подписке, размещение в период с 21 по 27 ноября 2023 г. по цене 250 рубля за одну акцию.

Тогда же, 19 июня 2023 г., компания сделала публичную оферту-приглашение на приобретение дополнительного выпуска неопределенному кругу лиц на 101,2 млн штук, поскольку в отношении 4,8 млн штук были получены заявления о выкупе по преимущественному праву. После этого компания собирала заявки в офисе и на всех своих АЗС.

Приобретатели акций вносили обеспечительные платежи в порядке и на условиях, предусмотренных в Проспекте ценных бумаг. К слову, на обеспечительные платежи до даты размещения компания затем начисляла проценты по рыночным ставкам (до 1,8% в месяц). Обеспечительный платеж делался по цене 250 рублей за одну акцию.

26 сентября 2023 г. был созван Совет директоров, на котором на повестку общего собрания акционеров выносился вопрос об изменении Устава и других корпоративных документов. Примечательно, что последняя версия Устава утверждена 31 октября 2023-го и публично опубликована 28 ноября 2023 гг.

Уставный капитал по-прежнему составлял 5,3 млн рублей, разделенный на 106 млн акций, здесь изменений не произошло (возможность дополнительного выпуска в Уставе отражена).

17 октября 2023 г. был проведен Совет директоров, где, в частности, выносился вопрос с утверждением промежуточных дивидендов за девять месяцев 2023 г.

В начале ноября компанией был выбран организатор и определен порядок размещения акций на Московской бирже. Генеральным директором было принято решение размещать акции с предварительным сбором заявок в режиме торгов «Размещение: Адресные заявки». Продавцом акций выступило ООО «Компания БКС». «В период с 3 ноября 2023-го по 20 ноября 2023 гг. включительно участники торгов направляют в адрес продавца адресные заявки на покупку с датой активации на следующий торговый день после окончания периода сбора заявок. Удовлетворение заявок будет осуществляться продавцом путем подачи встречных адресных заявок в режиме торгов «Размещение: Адресные заявки» в дату активации заявок на покупку», — сообщил эмитент на сайте раскрытия корпоративной информации.

Тогда же, 3 ноября 2023 г., компания опубликовала сообщение, что помимо приобретения акций непосредственно в рамках IPO их покупатель получит право по цене при первичном размещении приобрести дополнительные акции по безотзывной оферте на дополнительную покупку акций (через шесть месяцев, если выкупленный пакет был в полном объеме сохранен).

Также эмитент сообщил, что по состоянию на 2 ноября 2023 г. в рамках предварительного внебиржевого сбора, проводимого компанией с 19 июня, получено более 10 млрд рублей, включая около 1 млрд рублей по оферте от своей дочерней компании ООО «Трасса ГСМ» и более 9 млрд рублей от свыше семи тысяч инвесторов.

«Окончательный размер биржевого и внебиржевого размещения в рамках IPO будет определен по результатам сбора соответственно биржевых и внебиржевых заявок, но ограничен предельным размером зарегистрированной Банком России дополнительной эмиссии в количестве 106 млн акций, что составляет 100% от находящихся в обращении акций в настоящий момент», — сообщили представители компании.

Также было отмечено, что все существующие акционеры ПАО «ЕвроТранс» выразили намерение воспользоваться преимущественным правом приобретения акций и направили заявки на приобретение в совокупности 4,8 млн акций на сумму 1,2 млрд рублей, которая на данный момент уже полностью оплачена. Таким образом, общая сумма привлеченных денежных средств в рамках дополнительной эмиссии уже составила свыше 11,2 млрд рублей.

«Основные акционеры приняли на себя условия, ограничивающие отчуждение акций компании до истечения 180 дней с момента начала биржевых торгов, а также в течение того же периода не осуществлять корпоративных одобрений и не проводить иных действий, направленных на последующие дополнительные размещения акций со стороны компании с исключениями для использования акций в реализации оферты на дополнительную покупку акций. В качестве обеспечения выполнения принятых условий основные акционеры взяли на себя обязательства выкупить у инвесторов акции по повышенной цене — 350 рублей за акцию — в случае их невыполнения, что является беспрецедентным шагом на рынке», — отмечалось в сообщении компании.

22 ноября 2023 г. раскрыта информация о размещении допвыпуска по внебиржевым офертам, 23 ноября 2023 г. было опубликовано сообщение о количестве обыкновенных акций дополнительного выпуска, в отношении которых были направлены внебиржевые оферты, — 46 594 442 штуки.

Тогда же, 23 ноября 2023 г., до завершения размещения, то есть ста шестью миллионами голосов, принято решение о выплате дивидендов в размере 8 рублей 88 копеек на одну акцию за девять месяцев 2023 г.

27 ноября 2023 г. размещение было завершено.

Количество фактически размещенных ценных бумаг составило 53 148 665 штук.

Также стоит отметить, что 22 ноября была опубликована информация о том, что внебиржевой объем в размере 11 млн 958 тыс. штук акций (на сумму почти 3 млрд рублей) было выкуплено ООО «Инвест Капитал» (ИНН 7718261925, конечный бенефициар — Евсеева Елена Александровна).

Таким образом, розничный спрос (объем — менее 5%) составил 32,5 млн акций на сумму 8,1 млрд рублей.

Таким образом, компания привлекла в ходе IPO 13,287 млрд рублей (розничное размещение составило 9,09 млрд рублей). Действующие акционеры в результате снизили свою долю на 30,4% — всего компания была оценена в 39,787 млрд рублей. При этом больший объем (11,65 млрд рублей, или 46,6 млн штук акций) был выкуплен в рамках внебиржевых продаж. В рамках самого IPO на Московской бирже, несмотря на достаточно большой остаток к размещению от планового объема (более 50 млн штук), было продано всего 6,55 млн штук на 1,64 млрд рублей. Действующие акционеры выкупили бумаги на 1,2 млрд рублей.

Таким образом, успех этого IPO заключается в эффективных продажах самой компании (более 8 млрд рублей) и, видимо, в большой лояльной базе клиентов, которые стали еще и акционерами. И это несмотря на значительно более сложную процедуру покупки (через регистратора ВТБ), чем через биржевое размещение. Да и объем продаж оказался существенно выше, чем компания привлекала по облигационным выпускам: вот где надо было продавать облигации, учитывая такие возможности.

По результатам прошедшего с момента первичного размещения акций месяца инвесторы в облигации компании чувствуют себя явно лучше свежеиспеченных акционеров: цена облигаций упала всего на пару процентов, а в год можно получить больше 13%. По акциям же с учетом дивидендов в размере 40% от чистой прибыли и их динамики вряд ли акционеры получат больше 8-9% годовых, поэтому и давление на котировки акций продолжится. Или же необходимо надеяться на высокоэффективное использование привлеченных средств и рост чистой прибыли.

Основные финансовые показатели

Что же касается оценки финансовых показателей, многие аналитики фондового рынка детально разбирали отчетность эмитента, например:

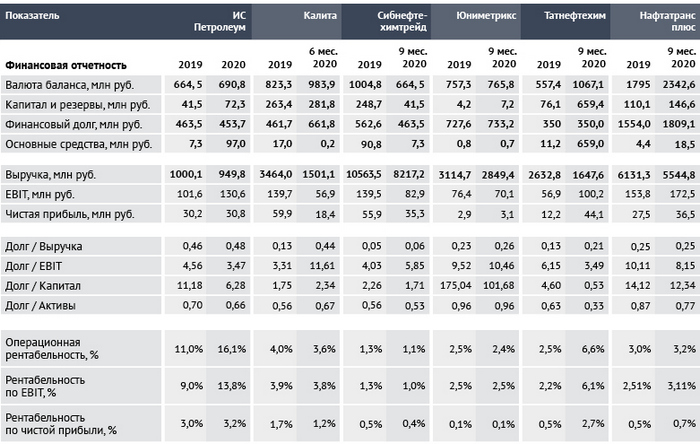

Аналитики Boomin отмечают, что впечатляющий рост выручки в 2023 г. был обеспечен оптовым направлением, розница особо не развивалась в сравнении с оптом. Для более глубокого понимания соотношения операционных показателей и активов они провели сравнение с другим известным на облигационном рынке нефтетрейдером — ТК «Нафтатранс Плюс».

Бросается в глаза огромная разница в выручке: несмотря на сопоставимые базы хранения (хотя у «Нафтатранс Плюс» в Москве база всего 10 тыс. м3 и в Новосибирске — 8 тыс. м3, а у «Евротранс» — только одна, в Москве, на 20 тыс. м3), но еще бóльшая разница наблюдается в собственном автопарке: 376 бензовозов у «Нафтатранс Плюс» против 41 у «Евротранс». Да, у «Нафтатранс Плюс» это отдельное направление и часть их грузовиков — это пищевые грузовики, рефрижераторы и газовозы, но, тем не менее, диверсификация и меньшая зависимость от транспортных компаний (несмотря и на меньший опт) — у «Нафтатранс Плюс».

Операционные показатели у «Евротранс» очень волатильные, особенно по операционному денежному потоку, который чаще всего находится в отрицательной зоне, а значит распределение чистой прибыли происходит за счет заемных средств.

В этот раз выводов не будет: интереснее послушать вас, уважаемые читатели. Участвовали ли вы в IPO «Евротранса»? В биржевом или внебиржевом размещении? Довольны ли результатами и чего ожидаете? Свои комментарии можно оставить в комментариях к этой статье .

Повысив ключевую ставку до 13% годовых, Банк России добавил грусти эмитентам, поскольку займы стали дороже, и дал возможность инвесторам купить облигации с купонной доходностью 20% годовых и даже выше. Как повышение ставки отразится на размещениях и с какими выпусками разумно выходить в новых условиях — в обзоре Boomin.

Теперь надолго

15 сентября Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 13% годовых. Сделано это было всего спустя месяц, после того как регулятор взвинтил «ключ» с 8,5% до 12% годовых. Последний же раз двузначной ставка была в июне 2022 г.

«Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные риски: рост внутреннего спроса, опережающий возможности расширения выпуска, и ослабление рубля в летние месяцы. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 г.», — объяснили повышение ключевой ставки в Центробанке.

Согласно обновленному прогнозу Банка России по итогам 2023 г. годовая инфляция сложится в диапазоне 6-7%. В ЦБ РФ рассчитывают, что проводимая им денежно-кредитная политика создаст условия для возвращения экономики на траекторию сбалансированного роста. Базовый сценарий предполагает, что темп прироста ВВП составит 1,5–2,5% в 2023 г., 0,5–1,5% в 2024 г., 1-2% в 2025 г. и 1,5–2,5% в 2026 г.

«ВВП во II квартале вырос на 4,9% год к году. Такие высокие темпы роста отражают восстановление экономики после спада в прошлом году. При этом, по нашим оценкам, та часть экономики, которая ориентирована на внутренний спрос, в целом превысила уровень конца 2021 г. Мы ожидаем, что во втором полугодии темпы роста будут более умеренными. Это естественно после периода быстрого восстановительного роста», — комментирует председатель Банка России Эльвира Набиуллина.

Ослабление рубля в ЦБ связывают с высоким спросом на импорт при снизившемся экспорте. «В ближайшие кварталы спрос на импорт будет подстраиваться к произошедшему ослаблению рубля и принятым решениям по ключевой ставке», — пояснили в Банке России.

В базовом сценарии ЦБ РФ средняя за остаток текущего года ключевая ставка составит 13–13,6%, в следующем году — 11,5–12,5% годовых. «Некоторые участники ожидают повторения сценариев 2014-го и 2022 гг., когда мы достаточно быстро перешли к смягчению денежно-кредитной политики. Но текущий цикл отличается от предыдущих. Прошлые эпизоды значительного повышения ставки во многом были связаны с рисками для финансовой стабильности. Когда эти риски уходили, мы снижали ставку. В этот раз ситуация другая. Мы повысили ключевую ставку из-за реализации инфляционных рисков. И будем удерживать ее на высоких уровнях достаточно продолжительное время — до тех пор, пока не убедимся в устойчивом характере замедления инфляции», — заявила глава Банка России.

Не всем по плечу

Повышение ключевой ставки неизбежно приведет к снижению кредитной активности заемщиков, единодушны эксперты.

«Повышение ставки поставит крест на 2/3 всех размещений. Обычно эмитенты подыскивают более привлекательное окно возможностей, когда ставка ЦБ ниже», — отмечает инвестиционный консультант ФГ «Финам» Тимур Нигматуллин.

«С точки зрения экономики жесткая монетарная политика, призванная охладить инфляционные процессы, является тормозом: привлекательность капитальных инвестиций и темпы роста конечного потребления снижаются с увеличением стоимости заемных денег», — в свою очередь констатирует начальник аналитического управления Банка Зенит Владимир Евстифеев.

По словам финансового консультанта, преподавателя Института финансово-инвестиционных технологий (ИФИТ, Москва) Алана Дзарасова, решение Банка России зафиксировать ключевую ставку на двузначном значении уже повлияло на рынок рублевых гособлигаций. «Кривая доходности стала инверсивной — доходности по коротким ОФЗ (дюрация до 1–1,5 лет) сейчас даже несколько выше, чем по средним и длинным выпускам. То есть, участники рынка уже заложили тот самый сценарий динамики ставки, о котором дал понять ЦБ. Несколько месяцев, а возможно и год, мы будем жить с двузначной ставкой. До этого таких ожиданий у рынка, видимо, не было. Существует вероятность, что доходность коротких и средних облигаций вплотную подтянется к ключевой ставке 13%, и это будет интересный момент для входа в рынок ОФЗ с новыми деньгами», — замечает он.

А вот для эмитентов рынка высокодоходных облигаций (ВДО) ситуацию, когда короткие ОФЗ и даже депозиты банков дают доходность близкую к 13%, назвать удачной никак нельзя. «Сегмент ВДО традиционно менее эластичен к повышению ключевой ставки, чем самые качественные заемщики. Расширение спрэдов здесь наблюдается более значительное и продолжительное, чем, например, в облигациях Первого эшелона», — заключает Владимир Евстифеев. По оценке основателя телеграм-канала Angry Bonds Дмитрия Адамидова, рост ключевой ставки больше влияет на Первый и Второй эшелоны, до ВДО дело всерьез дойдет спустя шесть-девять месяцев. «Именно поэтому спреды между ВДО и ОФЗ в этом году сохраняются на исторически минимальных уровнях. Но помимо ставки надо помнить про лимиты. Облигационный рынок в целом и ВДО в частности пока не вышли к уровням 2021 г. (хотя стараются), и это свидетельствует о том, что последствия кризиса 2022 г. в сегменте еще не до конца преодолены», — отмечает он.

Член Совета Ассоциации владельцев облигаций (АВО) Александр Рыбин считает странным в сложившихся условиях инвестировать в ВДО ниже, чем с премией в 6-7%.

«Однако не уверен, что мое мнение отражает взгляды массового инвестора, не полностью осознающего риски ВДО и готового бросаться в любой «шлак» ради лишнего процента», — говорит эксперт.

Алан Дзарасов прогнозирует переориентировку инвесторов с прицелом на более высокую премию по доходности за риск ВДО: «Внебиржевые выпуски ВДО будут интересны инвесторам с доходностью 20-25% годовых, биржевые выпуски — с доходностью 18-20% годовых. Рост интересных предложений в секторе ВДО однозначно будет, но позже, когда эмитенты поймут, что при существующей ставке в 13% кредит в банке станет им еще менее доступен и еще более дорог и альтернативы размещению бондов у них нет».

И эмитенты уже начали выходить на рынок публичного долга с выпусками, обещающими инвесторам более высокую доходность. 19 сентября началось размещение четырехлетних бумаг АПРИ «Флай Плэнинг» объемом 500 млн рублей, по которым ставка на первый год обращения зафиксирована на уровне 21% годовых. Девелопер не первый раз подкупает своей щедростью. В июне 2022 г. он предложил бумаги по ставке 24% годовых. Повышение ключевой ставки заставило и ТК «Нафтатранс плюс» пересмотреть доходность по новому выпуску. До конца сентября эмитент планирует разместить облигации объемом 250 млн по ставке 19% годовых на первые полтора года обращения.

Фикс, флоатер и лесенка

На рынке нет единого мнения, какой должна быть ставка купона в новых обстоятельствах — зафиксированной на весь срок обращения, в том числе в виде лесенки, или переменной (флоатер). Например, «Бизнес Альянс», размещение выпуска которого стартовало 21 сентября, придерживается лесенки, установив ставку 1-3-го купонов по выпуску серии 001Р-02 объемом 500 млн рублей на уровне 16,5% годовых, 4-го купона — 16% годовых, 5-го купона — 15,5% годовых, 6-го купона — 15% годовых, 7-го купона — 14,5% годовых, 8-го купона — 14% годовых, 9-12 купонов — 13,5% годовых. А «Регион-продукт» и «Селлер» предпочли зафиксировать ставку на весь период обращения.

«Если перед началом цикла повышения размера ключевой ставки привлекательными являются облигации с плавающим купоном, то по мере исчерпания ужесточения денежно-кредитной политики интерес смещается к классическим выпускам с фиксированной доходностью. То же справедливо и для дюрации: перед повышением базовой ставки ее сокращают, а по мере осязаемости перспектив снижения ключевой ставки смотрят в сторону более долгосрочных выпусков», — говорит Владимир Евстифеев из Банка Зенит.

«Теоретически в период повышения ставок рациональнее инвестировать в ОФЗ с переменным купонным доходом. Размер очередного купона по таким бумагам определяется как средняя ставка RUONIA за последние шесть месяцев до даты определения купона плюс фиксированная премия, которая различается от выпуска к выпуску. Таким образом, купонная доходность реагирует на изменение процентных ставок, в том числе ключевой ставки, не сразу, а с запаздыванием», — добавляет Тимур Нигматуллин из ФГ «Финам».

Алан Дзарасов из ИФИТ, считает, что в момент повышения ключевой ставки целесообразно вкладываться в короткие флоатеры, у которых купон привязан к ставке денежного рынка. «Будет возможность какое-то время получать повышенный купон. И внимательно следить за риторикой ЦБ. Как только будут малейшие сигналы от регулятора, что ставка больше повышаться не будет — можно покупать самые длинные госблигации (и высоконадежные корпоративные) с постоянным купоном, это будет хороший сигнал зайти в «длину», — считает эксперт.

«Как всегда, если веришь в рост ставок, нужно инвестировать в короткие бумаги или бумаги, привязанные к инфляции. Если веришь в падение — нужно инвестировать в длинные бумаги. Во что верить инвесторам — решать им самим», — заключил Александр Рыбин (АВО).

По наблюдениям основателя телеграм-канала Angry Bonds Дмитрия Адамидова, инвесторы ждут сигнала о развороте денежно-кредитной политики и потому по возможности «сидят» в коротких инструментах, игнорируя текущие потери.

«Если разворота не произойдет и рынок смирится с новыми уровнями ставок, то больше проиграют инвесторы, купившие летом длинные бумаги на размещении с фиксированной ставкой. Но надеюсь, что эти потери не будут слишком большими и пик ставок где-то рядом», — говорит он.

По мнению Дмитрия Адамидова, сегодня на рынке публичного долга на первое место вышел кредитный риск, а не процентный. И в мире, и в России идет перестройка экономики и, как следствие, — переоценка кредитного качества всех эмитентов. «Поэтому на данном этапе главное не ошибиться с валютой размещения и эмитентом. А привлекательную ставку можно будет поискать после, когда всё более или менее устаканится», — убежден эксперт.

Суперсила

Большинство опрошенных Boomin экспертов выразили сомнение в том, что Банк России до конца года пойдет на повышение ключевой ставки. «Дальнейшее повышение ставки маловероятно. Всё будет зависеть от уровня текущей инфляции, а точнее — от показателей импорта, ибо именно резкий спрос на импорт через обменный курс рубля разгоняет инфляцию в стране. Именно поэтому ЦБ с упорством сейчас пытается «обуздать» обменный курс рубля», — считает Алан Дзарасов (ИФИТ).

«Резкий рост размера ключевой ставки и намерение удерживать ее на повышенном уровне продолжительное время увеличивает кредитные риски для экономики вообще и участников рынка ВДО в частности», — указывает Владимир Евстифеев (Банк Зенит). «Как правило, эмитенты из сегмента ВДО имеют повышенную долговую нагрузку, что может создать сложности с рефинансированием, а высокие процентные/купонные платежи — лишить бизнес значительной доли рентабельности», — объясняет он. «ВДО более чувствительны к повышению ставки, так как компании могут столкнуться с закрытием доступа на рынок капитала и не смогут рефинансировать долг, объявив дефолт. Крупные эмитенты скорее столкнутся с ростом стоимости привлечения финасирования», — в свою очередь считает Тимур Нигматуллин (ФГ «Финам»).

Но есть хорошая новость: участники рынка ВДО невероятно адаптивны к экономическим потрясениям. «Адаптивность российского малого и среднего бизнеса к изменению окружающей среды очень высока. На мой взгляд, это главная причина столь низкой дефолтности в ВДО», — говорит Александр Рыбин (АВО).

«На мой взгляд, долговой рынок вполне себе уже адаптировался к столь резким изменениям ставки. Разговоры о его коллапсе шли упорно весной 2022 г. Тогда рынок вообще не работал и ставка была 20%. Но рынок ожил и в этом году даже нарастил объемы размещений по сравнению с прошлым годом, особенно в сегменте ВДО», — соглашается Алан Дзарасов.

Как результат, уже в ближайшее время эксперты ожидают появления на рынке ВДО привлекательных размещений по соотношению цена/качество. «Интересные предложения в ВДО традиционно появляются в периоды экономического подъема. Если ЦБ перестанет бороться с «перегревом экономики» и ставить палки в колеса реальному сектору, полагаю, что в следующем году любопытные выпуски по хорошим ставкам могут появиться», — заключил Дмитрий Адамидов (Angry Bonds).

В поисках инструментов финансирования все больше компаний обращают внимание на сегмент ВДО, который с каждым годом показывает активные темпы роста: в 2020 году объем размещений высокодоходных облигаций составил 56,5 млрд руб., что на 56,8% выше объема 2019-го. Кроме количественного роста выпусков облигационных займов, параллельно идет и качественный: сегмент ВДО постепенно охватывает все новые отрасли, которые исторически не пользовались биржевыми инструментами. Накануне нового размещения «Нафтатранс плюс» Boomin подготовил аналитический обзор эмитентов рынка нефтетрейдинга.

В начале 2019 года дебютный выпуск биржевых облигаций разместил независимый нефтетрейдер ООО «ТК Нафтатранс плюс», что продемонстрировало коллегам по отрасли тот факт, что биржевые облигации — это рабочий инструмент, который можно использовать как альтернативу банковскому финансированию.

Облигация, Выпуск

Дата гашения

Объем эмиссии, руб.

Текущий купон, %

Котировка, %

Доходность, %

Калита-001P-01 от 31.03.2020

12.09.2023

300 000 000,00

15

106,31

12,503

Калита-001P-02 от 08.09.2020

18.08.2024

300 000 000,00

13

102,33

12,764

ИС Петролеум-БО-П01 от 25.11.2019

28.12.2024

300 000 000,00

14

104,45

12,296

ЮниМетрикс-01-об от 09.09.2019

24.08.2022

400 000 000,00

12,5

100,92

12,482

Татнефтехим-01-боб от 05.11.2020

31.10.2021

200 000 000,00

12,5

102,18

9,006

Сибнефтехимтрейд-БО-01 от 14.10.2020

27.03.2024

300 000 000,00

13,5

102,94

12,5

Нафтатранс плюс-БО-01 от 06.02.2019

11.01.2024

120 000 000,00

11,8

104,43

10,487

Нафтатранс плюс-БО-02 от 23.10.2019

26.09.2024

250 000 000,00

13

102,09

12,24

После успешного дебюта ТК «Нафтатранс плюс» в 2019 г., в последующие 2 года биржевые размещения осуществили и другие нефтетрейдеры: «Калита», «ИС Петролеум», «ЮниМетрикс», «Татнефтехим», «Сибнефтехимтрейд», общий объем выпусков которых превысил 2 млрд руб. Ставка купона по выпускам на данный момент укладывается в диапазон от 11,8 до 15%, где минимальное значение — это ставка по первому выпуску «Нафтатранс плюс», установленная в рамках недавно прошедшей оферты. Данное решение было принято на фоне относительно хороших котировок по бумагам самой компании «Нафтатранс Плюс» (в среднем 103,26%), и в целом по всем топливным компаниям на рынке (в среднем — 103,19%).

Анализ показателей финансовой отчетности эмитентов-нефтетрейдеров

На сегодняшний день не все эмитенты раскрыли свою финансовую отчетность по итогам полного 2020-го года, поэтому при анализе были использованы только последние официальные данные, доступные на ресурсах раскрытия информации.

Банковское финансирование, имея свои ценовые преимущества, накладывает на компании ряд жестких требований относительно структуры баланса и операционной деятельности.

Ключевыми статьями отчетности, которым уделяется повышенное внимание, являются собственный капитал и операционная прибыль. На основе последней рассчитывается EBITDA и вытекающие долговые коэффициенты (чистый долг/EBITDA, EBITDA/% к уплате).

Специфика деятельности нефтетрейдеров характеризуется высокими оборотами, при относительно низкой рентабельности. Средняя рентабельность деятельности (чистой прибыли) эмитентов-нефтетрейдеров составляет около 1%, что делает проблематичным аккумуляцию существенных объемов нераспределенной прибыли и, следственно, собственного капитала (СК). Лучшее соотношение долг/СК среди эмитентов-нефтетрейдеров у компании «Калита» — на уровне 1,75. Средний коэффициент долг/СК по нефтетрейдерам составляет 6,7 (или 33 с учетом Юниметрикс), что существенно выходит за рамки норматива, при котором долг не превышает СК.

Аналогичную ситуацию можно наблюдать и с показателями операционной прибыли: средняя рентабельность продаж находится в пределах 3%, что формирует относительно низкую операционную прибыль при высоких объемах выручки. Как результат — покрытие долга выручкой находится на достаточно высоком уровне — в среднем 0,21, при этом, покрытие долга операционным результатом деятельности (в рамках текущего анализа был использован долг/EBIT) в среднем по рассматриваемым эмитентам- нефтетрейдерам находится на уровне 5,6.

Важно понимать, что сам по себе такой разброс коэффициентов не является проблемой, скорее это специфика, которую нужно учитывать при анализе. Нефтетрейдеры, являясь представителями отрасли оптовой торговли, имея огромные обороты, могут гасить долговую нагрузку напрямую из выручки и, при необходимости, тут же восстанавливать ее до прежнего уровня, привлекая внешнее финансирование от банков или посредством биржевых размещений. Если выручка значительно покрывает долг (идеальный вариант — в четыре раза или более), а операционного потока достаточно для обслуживания процентной нагрузки, можно сделать вывод, что нефтетрейдер находится в комфортной финансовой позиции. На данный момент это применимо для всех действующих эмитентов нефтетрейдинговой отрасли.

11 марта состоялась онлайн-конференция с участием генерального директора ООО «Юнисервис Капитал» Алексея Антипина, генерального директора и собственника ООО ТК «Нафтатранс плюс» Игоря Головни, а также финансового директора компании Нины Хариной.

В рамках прямого эфира Алексей Антипин рассказал о целях предстоящего размещения «Нафтатранс плюс»:

«Ключевые даты выпуска облигаций пока не определены, ориентировочно — это конец второй, начало третьей декады марта. Цель привлечения инвестиций третьего выпуска — оптимизация долговой нагрузки путем замещения краткосрочного банковского кредита более долгосрочным облигационным займом. Поскольку долговая нагрузка компании останется на прежнем уровне, поручительства по этому выпуску не предусмотрено».

Транспортная компания «Нафтатранс плюс» была основана в 2007 году и поначалу в своей операционной деятельности реализовывала модель классического нефтетрейдинга, но в последствии совместно с партнерскими компаниями начала осваивать новые направления бизнеса.

Сегодня у нее более 300 клиентов из различных отраслей. Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк — более 250 единиц техники. Часть из них обслуживает московских клиентов, другая — работает в Новосибирске. Также действует 15 АЗС в Новосибирске под собственным брендом NAFTA24 и по франшизе «Лукойл» и Shell.

Финансовый директор Нина Харина рассказала о деятельности «Нафтатранс плюс»:

«Чистый трейдинг в компании занимает порядка 30% — это операции с большими оборотами и низкой маржинальностью. Но еще один существенный блок — реализация готовой продукции. Мы закупаем сырье, отдаем на переработку и получаем готовую продукцию, реализация которой дает более высокую маржинальность, основная доходность сконцентрирована именно здесь».

Одним из ключевых стратегических направлений развития бизнеса на ближайшие 2-3 года являются транспортные услуги — для их осуществления партнеры компании увеличат автопарк до 500 единиц, не только за счет бензовозов и мазутовозов, но также за счет рефрижераторных грузовиков и специализированной техники для транспортировки опасных грузов.

Второе направление развития бизнеса — усиление трейдинговых позиций в Москве и ЦФО. Здесь у компании уже сформирована собственная база. Впрочем, о конкуренции с ВИНКами (Вертикально-интегрированные нефтяные компании) речи не идет. «Нафтатранс плюс» оказывает крупным нефтяным компаниям услуги транспортировки, а также намеревается занять смежную нишу по реализации технологического топлива, битума, мазута.

К слову, компания не ограничивается только двумя регионами. Она работает также в Йошкар-Оле и Краснодаре, где обслуживает местные сети АЗС Татнефти, Газпром нефти и Shell.

Третий вектор — расширение сети АЗС в Новосибирске до 18-ти единиц и улучшение качества обслуживания на них. Станции будут работать под собственным брендом NAFTA 24 (классические АЗС, порядка 8 штук) и под брендом концерна Shell (премиальные АЗС, порядка 10 штук), с которым у компании сложились крепкие партнерские отношения по совместному развитию розничной сети.

Сейчас «Нафтатранс плюс» готовит к подписанию договор о солокаторстве (симбиозе брендов) с одной из сибирских фуд-сетей по примеру сотрудничества Shell со Starbucks и Макдональдс в центральной части России.

Кроме того, планируется еще несколько нововведений, которые, по ожиданиям руководства, порадуют клиентов: весной этого года в планах запустить первую автоматическую бесконтактную автомойку, а также на одной из заправок NAFTA24 и Shell установить зарядки для электромобилей.

В разговоре с инвесторами Игорь Головня отметил особенности отрасли, в которой работает его компания:

«Нефтетрейдинг состоит из двух частей — из собственных оборотных средств, поскольку высок порог входа, а также из уникальности. Каждый нефтетрейдер должен иметь свои преимущества, осуществляя капитальные вложения в инфраструктуру — нефтебазы, транспорт и так далее, что позволяет получать дополнительную маржу».

Основным риском для компаний, задействованных в данном сегменте, Игорь Головня назвал снижение маржинальности, так как этот рынок в принципе характеризуется высоким уровнем волатильности. «Нафтатранс плюс» хеджирует данный риск, продавая товар, приобретенный по высокой цене, через сеть партнерских АЗС. В критических случаях это хоть и не приносит высокого дохода, но помогает избежать убытков.

В разгар пандемии (март-май 2020г.) наблюдалось снижение объемов реализации топлива, и, как следствие, уменьшение заказов на его перевозку. В частности, в Москве транспортировка ГСМ снизилась на 10-15%. Более серьезного оттока заказов удалось избежать за счет сотрудничества с организациями ЖКХ, сделки с которыми имеют невысокую маржинальность, зато отличаются стабильностью. В Новосибирске снижение заказов было не таким заметным, поскольку у компании в родном регионе имеется обширный пул предприятий-клиентов с безостановочным циклом.

В этот непростой период снижение мировых цен на нефтепродукты позволило компании сформировать более дешевые запасы и сохранить доходность на приемлемом уровне.

Напомним, что совсем недавно компания получила кредитный рейтинг на уровне В-|ru|. Неплохой результат, если учесть, что «Нафтатранс» не проводил предварительной подготовки. Данный опыт позволил получить правдивый взгляд на бизнес со стороны, сделать выводы и наметить пути оптимизации работы, в частности, по снижению долговой нагрузки, увеличению маржинальности, переходу на МСФО, повышению прозрачности корпоративного управления.