Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Что представляет собой рынок лизинга, какие тренды актуальны в 2024 г. и как выбирать бумаги лизинговых компаний для своего портфеля — в аналитическом обзоре Boomin.

Лизинговые компании (ЛК) остаются одной из самых заметных категорий эмитентов на рынке корпоративных облигаций. На март 2024 г. их доля составляет около 7,5% от всех рыночных корпоративных бумаг. На рынке ВДО долю лизинга по итогам 2023 г. можно оценить в 14%.

В 2023 г. лизинговые компании бьют рекорды. На фоне высоких ставок и ударных результатов отдельные эмитенты присматриваются к возможности выйти на IPO. Первый успешный дебют в марте этого года может задать новый тренд.

Тренды отрасли — рекордный 2023-й

Уходящий 2023 г. был отмечен рекордными результатами как по размеру лизингового портфеля, так и по объему нового бизнеса (стоимости переданного клиентам лизингового имущества.) Оба показателя более чем в полтора раза превышают уровни докризисного 2021 г. Наблюдался активный рост как количества заключенных сделок, так и средней суммы сделки.

Основными драйверами стали:

• Отложенный спрос 2022 г.

• Низкие ставки в I полугодии 2023 г. — ключевая ставка 7,5% до середины июля

• Рост стоимости лизингового имущества — автомобилей, грузовиков спецтехники и др.

В 2024 г. эти катализаторы себя исчерпают и рынок может замедлиться. Тем не менее, аналитики по-прежнему достаточно оптимистичны. «Эксперт РА» ожидает в 2024 г. дальнейшего роста нового бизнеса, который может составить 18%.

Автолизинг

Чуть более половины всего нового бизнеса в 2023 г. пришлось на автолизинг: легковые, грузовые и пассажирские авто. Этот сегмент активно рос не только в 2023 г. (+94%), но и в целом последние несколько лет. Среднегодовой темп роста (CAGR) с 2019-го по 2023 гг. составил 33%.

При этом уровень проникновения лизинга в продажи новых легковых и легких коммерческих автомобилей, по данным аудиторско-консалтинговой фирмы Kept, остается низким: около 20% и 25% соответственно. Это дает большое пространство для роста этих сегментов лизингового рынка.

Также аналитики отмечают потребность в обновлении автопарка. По данным Автостата, средний возраст легкового автомобиля в России составляет 14,7 лет, грузового — 20 лет. Это также может поддерживать рынок.

При этом стоит отметить, что бурный рост автолизинга в 2022-2023 гг. сопровождался сильным удорожанием самих автомобилей. Поэтому не стоит ждать сохранения темпов роста в районе 30%. «Эксперт РА» ждет замедления до 14% в 2024-2027 гг. Kept дает более сдержанную оценку — на уровне 12%.

Строительная техника

Новый бизнес в сегменте дорожно-строительной техники в 2023 г. вырос на 64%. Драйвером стали меры господдержки на фоне необходимости в обновлении дорожной инфраструктуры, а также реализации крупных жилищных проектов. В 2024 г. «Эксперт РА» ждет замедления роста до 20%.

Железнодорожная техника

Новый бизнес с железнодорожной техникой вырос на 63%. Высокий спрос на железнодорожную технику как для транспортировки продукции ВПК с востока на запад, так и для транспортировки сырья с запада на восток сильно вырос. В целом игроки отрасли показывают достаточно высокие результаты. В 2024 г. «Эксперт РА» ждет роста этого сегмента в районе 15%.

Водный и авиационный транспорт

Новый бизнес с водным транспортом вырос на 126%. В основном рост обеспечен крупными сделками в рамках государственных программ поддержки. Переориентация экспорта в Азию, особенно в нефтегазовом секторе, существенно удлинила судоходные маршруты и увеличила потребность в судах.

В 2023-м — начале 2024 гг. российские компании выкупили около 160 самолетов у зарубежных лизинговых компаний. Средства на это были выделены Минфином из Фонда национального благосостояния (ФНБ) в виде льготных займов, структурированных через облигации. Эти облигации выпускались тремя компаниями: ГТЛК, «НЛК-Финанс» и «Авиакапитал-Сервис». На рынке можно купить только облигации ГТЛК, доля авиационной техники в портфеле компании составляет около 18%.

В сегменте водного и авиационного транспорта ситуация остается сложной из-за слабых возможностей по импортозамещению. Это долгосрочный процесс, который требует времени и значительного участия государства. В 2024 г. не ожидается существенного роста объемов нового бизнеса по этим видам объектов лизинга.

Рынок облигаций лизинговых компаний

К марту 2023 г. общий объем эмиссии ЛК в обращении составляет 1,4 трлн рублей. За вычетом топ-3 эмитентов, на которые приходится более 70%, объем рынка сокращается до 347 млрд рублей, что по-прежнему достаточно много. Всего на рынке обращается 255 выпусков облигаций от 47 эмитентов — лизинговых компаний.

Обращает на себя внимание резкий рост объема эмиссии во II полугодии 2023 г. Этот скачок обеспечили три крупных эмитента: ГТЛК, «Авиакапитал Сервис» и «НЛК Финанс». Компании вовлечены в импортозамещение лизинга на воздушные суда, который ранее предоставлялся зарубежными компаниями. Значительный объем их эмиссии был выкуплен Минфином за счет средств ФНБ, так что это нерыночные истории. По ним предусмотрены льготные ставки купона на уровне 1,5–3%, и такие облигации не обращаются на вторичном рынке.

За вычетом этих бумаг, а также замещающих облигаций от ГТЛК, совокупный объем размещений в 2023 г. можно оценить в 109 млрд рублей. Из них 31,4 млрд рублей пришлось на наиболее востребованные у инвесторов выпуски — ВДО и нижний уровень инвестгрейда (BBB+ — А-).

Доходность облигаций ЛК — премия за риск отрасли

Ставки по облигациям ЛК чуть выше, чем по сопоставимым по рейтингу бумагам нефинансовых организаций. Чтобы оценить средний размер риск-премии и ее динамику, мы сформировали индекс доходности облигаций ЛК для рейтинговых категорий от B- до BBB+. В сравнении с сопоставимым индексом Cbonds-CBI RU B/ruB- для более широкого рынка он выглядит следующим образом:

Средний размер риск-премии в 2023 г. составил 1,5%. Это грубая оценка, но она подтверждает гипотезу о предвзятости среднего инвестора к лизингу. По отношению к индексу ВДО Cbonds High Yield премия чуть ниже, в районе 0,6 п.п. Так что лизинг в целом на рынке считается типичным ВДО.

Во многом это связано с экзотичностью отрасли: нестандартная отчетность, специфические коэффициенты надежности, непрозрачность портфеля, разные стандарты оценки рейтинговыми агентствами. Инвесторы испытывают сложности с тем, как сравнивать риски по ЛК между собой и с другими эмитентами.

Возможно, в какой-то степени сказывается мягкое регулирование со стороны Банка России. Например, к банкам и МФО есть широкий набор четких требований, которые позволяют быть уверенным в том, что менеджмент этих предприятий не злоупотребит левериджем и сомнительными активами.

Для ЛК таких жестких стандартов качества нет, поэтому инвестор не может разделить ответственность за оценку кредитного качества эмитента с регулятором. Впрочем, пример МФО дает понимание того, что мягкое регулирование тоже имеет свои плюсы.

Мы выделили несколько ключевых параметров, которые инвестору важно принимать во внимание при выборе облигаций лизинговых компаний.

• Диверсификация клиентов. Чем ниже доля топ-5 или топ-10 клиентов в портфеле компании, тем лучше. Это делает организацию менее чувствительной к разрыву контракта с конкретным крупным клиентом.

• Диверсификация поставщиков: особенно это актуально для компаний, которые работают с лизингом специализированного оборудования. Потеря крупного поставщика или изменение условий поставки будут не так сильно сказываться на маржинальности и объемах бизнеса.

• Ликвидность объектов лизинга. По большей части определяется объектами лизинга, с которыми работает компания. Самые ликвидные — автомобили, оборудование для пищевой промышленности, торговое оборудование. Низколиквидные — металлургическое, нефтегазовое, энергетическое оборудование, а также недвижимость и водный транспорт.

• Достаточность капитала. Упрощенно можно считать как долю капитала в активах. Эти показатели легко найти в отчетности РСБУ или МСФО. Чем выше достаточность, тем выше способность компании абсорбировать возможные убытки по портфелю. Хорошее значение выше 15%, плохое — ниже 5%, среднее — 8-12%. Лучше также смотреть на показатель в динамике за несколько лет.

• Рентабельность капитала (ROE). Отношение годовой прибыли к среднему размеру капитала за период. Прибыль желательно корректировать на разовые и неденежные факторы. ROE характеризует способность компании наращивать капитал. Важно, чтобы этот показатель был не ниже, чем темпы роста лизингового портфеля. Если он ниже, то леверидж постепенно будет расти вместе с рисками для эмитента.

• Уровень проблемной задолженности. Этот параметр следует искать в пресс-релизах рейтинговых агентств, потому что даже в МСФО бывает сложно рассчитать показатель, который было бы удобно сопоставить с показателями других компаний. Обычно рейтинговые агентства указывают долю задолженности, просроченной на срок свыше 90 дней (NPL 90+). Также можно смотреть на долю активов по расторгнутым договорам, т.е. стоимость взысканных предметов лизинга.

Ниже мы привели сводную таблицу по указанным показателям для популярных компаний — эмитентов облигаций. Для сравнения использовались данные из наиболее актуальных пресс-релизов рейтинговых агентств.

На фоне высоких ставок и рекордных результатов наметилась тенденция по выходу лизинговых компаний на IPO. В период дорогих кредитов длинные деньги становится выгоднее привлекать через размещение акций, а ударные результаты 2023 г. и оптимистичные прогнозы позволяют получить высокую оценку.

Еще в IV квартале 2023 г. интерес к IPO проявляли «РЕСО-Лизинг» и «Аренза ПРО», но дебютантом на рынке акций стал «Европлан» — один из крупнейших игроков на рынке лизинга автомобильного транспорта. Компания получила достаточно высокую оценку около семи прибылей, или 2,3 капитала. Такой яркий дебют может задать позитивный тренд для всего сектора, разумеется, с поправкой на индивидуальные качества отдельных эмитентов.

Про «Европлан» можно подробно узнать из презентации эмитента. Если кратко, актив действительно качественный и по-своему уникальный: темпы роста 30% в год соседствуют с ROE почти 40%. При этом стоимость риска (CoR) практически нулевая, поскольку 70% чистых инвестиций в лизинг окупаются в первые 30 месяцев договора. Облигации Европлана торгуются с доходностью в районе ключевой ставки 15-16%.

Интересно посмотреть, что с другими возможными претендентами на IPO. Посмотрим на РЕСО-Лизинг. Средний ROE 2019-2023 гг. находился на уровне 32%, темпы роста прибыли составляют около 35%, достаточность капитала стабильно держится на уровне 20%. По данным на 30 сентября 2023 г., капитал компании составлял 25,5 млрд рублей. Если взять чуть более консервативные мультипликаторы, чем у «Европлана», такую компанию можно было бы оценить в 50-55 млрд рублей.

Пока нет официальных данных о том, пойдут ли «РЕСО-Лизинг», «Аренза ПРО» или другие представители отрасли на IPO в 2024 г. Но имеет смысл держать эти компании в фокусе. Выход на рынок акций лизинговых компаний может позитивно сказаться на отношении инвесторов к отрасли и сократить премию за риск над облигациями нефинансовых компаний.

Лизинговый рынок в России не только восстановился до рекордных объемов мирного времени, но и превысил их. Правда, чтобы соответствовать ожиданиям клиентов, лизингодателям приходится проявлять высокую адаптивность, открывая для себя новые ниши. В 2024 г. положительная динамика сохранится, хотя темпы будут заметно скромнее. Но, как и прежде, лизинговые компании намерены расти с опорой на инвесторов публичного долгового рынка.

Лизингодатели прирастают биржей

В 2023 г. лизинговые компании стали безусловными лидерами рынка публичного долга по числу займов. По данным Boomin, в 2023 г. на биржу вышли 20 лизингодателей с 38-ю новыми выпусками облигаций на общую сумму 31,4 млрд рублей. Выборка включила как классические высокодоходные облигации (ВДО) — с кредитным рейтингом от ВВВ и ниже, либо без рейтинга, — так и нижний уровень инвестгрейда (от А- до ВВВ+), — то есть, наиболее востребованные розничными инвесторами бумаги.

Объем привлеченных лизинговыми компаниями инвестиций в 2023 г. оказался в 5,4 раза больше, чем в 2022-м (5,8 млрд рублей) и в 3,5 раза больше, чем в 2021-м (9 млрд рублей). Крупнейшими заемщиками отрасли стали «Интерлизинг», разместивший три выпуска облигаций общим объемом 12 млрд рублей, «Элемент Лизинг» — три выпуска на 8 млрд рублей, и «ПР-Лизинг» — один выпуск на 1,5 млрд рублей. За вычетом этих бумаг средний объем займа составил 320 млн рублей. В большинстве случаев (22) лизингодатели выходили с трехлетними облигациями.

Всего на фондовом рынке сейчас торгуется 82 выпуска лизинговых компаний от 26 эмитентов с рейтингом А- и ниже общим объемом 44 млрд рублей. До резкого скачка ключевой ставки Банка России в начале августа с 8,5% до 12% годовых лизинговые компании привлекали фондирование на бирже в среднем под 13,6% годовых, к концу года, когда «ключ» взлетел до 15-16%, средняя ставка купона составила уже 18% годовых.

«Облигации для нас — эффективный способ диверсификации фондирования наравне с банками. Мы пользуемся этим инструментом уже более пяти лет и привлекли более 1 млрд рублей. Текущие ставки отвечают общей сложившейся конъюнктуре рынка и поэтому не являются для нас ограничительными. Более того, банковское кредитование сейчас порой дороже», — отметил в разговоре с Boomin генеральный директор «МСБ-Лизинг»Роман Трубачев.

Из 20 лизинговых компаний, вышедших в прошлом году с новыми облигационными выпусками, только две не имели кредитных рейтингов. Больше всего бумаг (11 выпусков) разместили эмитенты с рейтингом BB+, меньше всего — B+. Эта группа была представлена одним выпуском компании «Солид-Лизинг» объемом 700 млн рублей, с которым лизингодатель вышел на биржу в начале осени.

«Количество рейтингуемых агентством лизинговых компаний растет: с 15-ти в 2021 г. до 18-ти — на сегодня», — констатирует заместитель директора группы рейтингов финансовых институтов АКРА Сурен Асатуров.

По его словам, начиная с 2022 г. на долю позитивных рейтинговых действий приходится около трети решений агентства, а подтверждение рейтинга — первый по популярности результат рейтинговых комитетов АКРА. Это 35-40% случаев. «На сегодня стабильный прогноз имеют 78% лизинговых компаний с нашим рейтингом», — отметил представитель агентства.

Рост рейтинговых решений по участникам лизингового рынка фиксируют и в «Эксперте РА». Как рассказала Boomin директор по банковским рейтингам агентства Зоя Советкина, в 2023 г. «Эксперт РА» присвоил 11 новых рейтингов лизинговым компаниям. «Увеличение числа рейтингуемых организаций связано преимущественно с повышением прозрачности деятельности лизинговых компаний и планами по выходу на облигационный рынок», — заключила она.

«Посттравматическое восстановление»

Рекордные объемы заимствований на публичном долговом рынке самым прямым образом отражаются на росте бизнеса лизинговых компаний. Рынок не просто восстановился до рекордного уровня 2021 г., но и превысил его. «За последние несколько лет лизинговая индустрия, особенно розничные ее сегменты, продемонстрировала высокую адаптивность и умение быстро восстанавливаться после внешних шоков», — констатирует Сурен Сатаров из АКРА.

«В 2023 г. динамика лизингового рынка показала почти двукратный рост. По итогам девяти месяцев объем нового бизнеса достиг исторического максимума, составив 2,49 трлн рублей (+95%) к аналогичному периоду 2022 г.», — отмечает Зоя Советкина («Эксперт РА»).

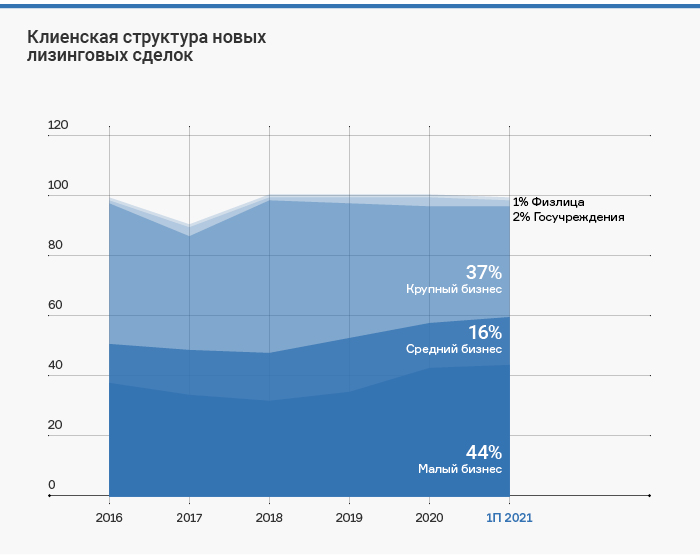

«Посттравматическое восстановление лизингового рынка поддерживалось, в первую очередь, малыми и средними предприятиями. Доля МСП в лизинговой отрасли на конец III квартала составила около 80%, в то время как доля прочих сегментов (крупного бизнеса и государственных компаний) сократилась до 20%», — отметили в НРА. По оценке рейтингового агентства, наиболее активные лизинговые получатели в сегменте МСП — средние предприятия. Доля проникновения лизинга в этот сегмент составила 45%.

«Считаем, что 2023 г. был весьма успешен для нашей компании: мы удвоили лизинговый портфель (до 2,47 млрд рублей), заключив на 86% договоров больше, чем годом ранее — 1 665 против 893. Средний чек немного подрос и составил 1,45 млн рублей», — говорит руководитель блока по работе с банками и инвесторами компании «Аренза-Про»Дмитрий Будняев. «По итогам 2023 г. объем продаж компании показал рост на уровне 70%. Прежде всего его обеспечило развитие филиальной сети — за год открыто 19 представительств», — заключил руководитель отдела привлечения финансирования компании «Интерлизинг» Николай Алексеев.

О значительном росте бизнеса рапортуют и другие участники рынка: «Аквилон-Лизинг» увеличил портфель на 40% (до 1,5 млрд рублей), «Директ Лизинг» — на 57% (до 3,6 млрд рублей), «МСБ-Лизинг» — на 127% (до 3,5 млрд рублей), а «Бизнес Альянс» — и вовсе в 4,5 раза (до 14,4 млрд рублей).

«Рост лизингового портфеля компании был обусловлен несколькими ключевыми факторами: повышением цен на рынке, адаптацией к новым экономическим условиям и реализацией отложенного спроса. Предварительные данные по выручке и прибыли также показывают значительный рост, подтверждая общий положительный тренд в нашем секторе», — говорит заместитель директора компании «Директ Лизинг» Ирина Туболова.

Востребованный сегмент

По данным НРА, наиболее быстрыми темпами в 2023 г. росли объемы нового бизнеса в сегменте автотранспорта. Прибавка в натуральном выражении составила 50%. Высокую динамику агентство объясняет мерами господдержки колесной техники, активностью в строительной отрасли, а также циклом замены грузового и корпоративного автотранспорта. «Однако нехватка транспортных средств у дилеров и подорожание автотранспорта сказываются на скорости восстановления отдельных сегментов», — подчеркивают в НРА.

Активно, по данным рейтингового агентства, восстанавливается и сегмент спецтехники. За 2023 г. рост нового бизнеса здесь составил около 40%. Процесс, впрочем, не был однородным. Наиболее быстрый рост (более 50%) наблюдался в дорожно-строительной и подъемной технике, в то время как в сегментах складской и сельскохозяйственной техники рост был менее 20%.

«Ключевым драйвером роста в сегменте спецтехники стало увеличение объемов дорожного строительства, связанное в том числе и с переориентацией логистических потоков с западного направления в направления юга и востока», — констатируют в НРА.

Заметный рост нового бизнеса произошел и в сегменте производственных активов. По предварительным данным, в натуральном выражении объемы промышленного лизинга в 2023 г. выросли на 30%. Наибольший прирост — в 120% — зафиксирован в сегменте компьютерного оборудования, так как сказался эффект низкой базы 2022 г. Рост в остальных сегментах составил от 30% до 40%. «Примечательно, что в сегменте электрического и механического оборудования зафиксирована стагнация, что мы связываем с нехваткой предметов лизинга из-за санкций», ― пояснили в рейтинговом агентстве.

Среди корпоративных сегментов наибольшую динамику роста нового бизнеса в 2023 г., по данным «Эксперта РА», показал лизинг железнодорожной техники (+120%). Стремительный рост был обеспечен за счет освоения новых регионов для поставок российской продукции и необходимости обновления парка вагонов.

«Если смотреть на диверсификацию нашего портфеля по отраслям, то за год можно увидеть одно значительное изменение: оптовая и розничная торговля из середины списка переместилась на первое место и стала занимать около 20% в портфеле. Две другие ключевые ниши — строительство (19%) и железнодорожно-грузовые перевозки (15,4%) — сместились на один пункт, но остались в лидерах», — говорит Роман Трубачев из «МСБ-Лизинга».

В свою очередь «Директ Лизинг» отмечает рост лизинга оборудования из «дружественных» стран, прежде всего, Китая. Наиболее востребованными оказались металло-, деревообрабатывающее и медицинское оборудование. «Аренза-Про» также фиксирует рост доли оборудования в своем портфеле.

«В 2023 г. определенно наблюдался повышенный спрос на лизинг оборудования. Бизнес начинает узнавать о том, что в лизинг можно брать не только автомобили, но и практически любое оборудование — неважно, для старта проекта или его масштабирования», — отмечает Дмитрий Будняев.

Дорогой лизинг — высокая конкуренция

Сдерживающим фактором для развития лизингового бизнеса в 2023 г. стало ужесточение денежно-кредитной политики в стране. «Стоимость лизинга существенно возросла после ужесточения монетарной политики Центробанком. Клиенты откладывают перспективные покупки техники, остается только самый актуальный спрос, который невозможно отложить», — делится наблюдениями Роман Трубачев («МСБ-Лизинг»).

По его оценке, рост общей лизинговой и процентной кредитной нагрузки негативно повлиял на прибыльность лизингополучателей. Однако, учитывая, что лизинг, как правило, занимает незначительную долю в себестоимости клиента, повышение лизинговой нагрузки часто не является критичным, считает глава «МСБ-Лизинга».

«Повышение ключевой ставки Банка России оказало значительное влияние на лизинговую индустрию, особенно на условия кредитования для малого и среднего бизнеса. Мы столкнулись с увеличением процентных ставок до уровня более 20% годовых», — говорит Ирина Туболова («Директ Лизинг»). По ее словам, чтобы помочь клиентам адаптироваться к новым экономическим реалиям, лизинговая компания уменьшила размер первоначального взноса и увеличила срок лизинга. «Это позволило нам предложить более гибкие условия финансирования, снизить ежемесячную плату и улучшить общие условия сотрудничества», — объяснила она.

Возросшая стоимость лизинга, снижение маржинальности бизнеса и сложности логистики привели к ужесточению конкуренции на рынке, отмечают эксперты. «Прошедший год характеризуется ужесточением конкурентной борьбы среди игроков лизингового рынка — на фоне агрессивного роста продаж лизингодатели прибегали к значительному снижению размера авансирования», — констатирует Зоя Советкина из «Эксперта РА».

Замедление темпов

В 2024 г. эксперты и участники лизингового рынка ожидают устойчивого роста бизнеса, но в гораздо меньших масштабах.

«Ключевое влияние на финансовый рынок вообще и лизинговую отрасль в частности будет оказывать сдерживающая монетарная политика. Именно поэтому ожидаем ограниченного роста лизинговых портфелей — порядка 5-10% в этом году», — говорит Сурен Асатуров из АКРА.

По его оценке, влияние высоких ставок будет более выраженным в сегменте крупного бизнеса. Рост стоимости фондирования и лизинговых услуг в МСП будет менее заметным, что позволит сегменту сохранять позитивную динамику, хотя и умеренную.

«Мы прогнозируем замедление темпов прироста нового бизнеса в 2024 г., так как цикл обновления корпоративного и грузового автотранспорта подходит к концу, а жесткая денежно-кредитная политика продолжит оказывать «охлаждающий» эффект на спрос со стороны потенциальных лизингополучателей, особенно со стороны малого и среднего бизнеса», — отмечают в НРА.

В базовом сценарии НРА, рост нового бизнеса в натуральном выражении составит около 20%, в денежном выражении — около 30%. Количество новых предметов лизинга достигнет 700 тыс. штук.

«В оптимистическом сценарии новый бизнес в натуральном выражении может вырасти до 30%, до 800 тыс. штук. В денежном выражении объем нового бизнеса в 2024 г. может увеличиться на 35-40% в первую очередь за счет подорожания предметов лизинга», — считают в рейтинговом агентстве.

В качестве ключевых рисков лизинговой отрасли в 2024 г. эксперты называют нехватку предметов лизинга из-за санкций, нарушение логистических и платежных цепочек, снижение спроса на лизинг из-за подорожания предметов лизинга, а также снижение кредитного качества лизингополучателей из-за ужесточения денежно-кредитной политики и продолжающейся девальвации рубля.

Впрочем, опрошенные Boomin участники лизингового рынка полны оптимизма. «МСБ-Лизинг» планирует в течение 2024 г. увеличить портфель не менее чем на 30%, расширив присутствие компании за пределами домашнего региона (ЮФО), — в Санкт-Петербурге, Красноярске, Ярославле и Екатеринбурге. Задачи, которые стоят перед «Аренза-Про», еще более амбициозны — «двухкратный рост всех показателей».

«Облигационные деньги никогда не были так дешевы»

Развивать свой бизнес в 2024 г. многие лизинговые компании, как и прежде, планируют за счет привлечения средств частных инвесторов. По словам Ирины Туболовой («Директ Лизинг»), в текущей экономической ситуации привлечение фондирования на рынке облигаций остается привлекательным, но требует более гибкого подхода. «Мы адаптировались к колебаниям рынка, переходя от фиксированной ставки к переменной. Это позволяет инвесторам получать доход, соответствующий текущим экономическим условиям, и снижает финансовые риски для нашей компании. В условиях, когда ставки по кредитам высоки, рынок облигаций предоставляет альтернативный и, возможно, более выгодный источник финансирования», — заключила она.

С несколькими выпусками биржевых облигаций в этом году планирует выйти и «Интерлизинг». Но структуру выпусков и конкретные сроки размещения бумаг компания анонсировать пока не готова, всё будет зависеть от ситуации на рынке. «Мы не готовы переплачивать за привлеченные финансовые ресурсы, поэтому решение об объеме новых выпусков и их количестве мы будем принимать с оглядкой на меняющиеся условия в экономике страны и на рынке лизинга», — говорит Николай Алексеев.

По оценке члена Совета Ассоциации владельцев облигаций (АВО), частного инвестора Ильи Винокурова, фондовому рынку интересны эмитенты, предлагающие премию к рынку и фиксированную ставку с ежемесячным купоном на максимально длинный срок. Также приветствуется быстрая амортизация. И лизинговые компании этим критериям вполне отвечают.

«Исходя из опыта последних размещений компаний «МСБ-Лизинг» и «Лизинг-Трейд», инвесторам оказалось достаточно только премии, даже с купонами «лесенкой» они были готовы мириться», — отмечает эксперт.

Стабильно высокий спрос на бумаги лизинговых компаний фиксирует и основатель телеграм-канала Angry Bonds, частный инвестор Дмитрий Адамидов. «Практика показывает, что облигации лизинговых компаний инвесторы берут во всех рейтинговых сегментах. Главное преимущество эмитентов отрасли — гибкие схемы выплат, позволяющие инвесторам поддерживать ликвидность. Если же отдельно выделять ВДО, то ставки там достаточно интересные», — считает он.

При этом риск дефолтов по бумагам лизингодателей инвесторы оценивают как низкий, указывает Илья Винокуров. Сам же он так не считает. Во-первых, потому что дефолтов по облигациям лизинговых компаний давно не было, а значит, по мере роста задолженности эмитентов вероятность их наступления возрастает. Во-вторых, с ростом ставок фондирование становится дороже и долговая нагрузка растет. В-третьих, рост ставок бьет по самим клиентам лизинговых компаний, которым всё сложнее обслуживать долг. В-четвертых, многие эмитенты ВДО в погоне за маржинальностью «принимают риски малоликвидных предметов лизинга». Наконец, в-пятых, риски фрода, «особенно при нулевом авансе — уход клиента в закат вместе с предметами лизинга».

«Облигации для лизинговой компании — это гибкий беззалоговый инструмент, которым можно пользоваться свободно по своему усмотрению. Кто-то использует его для финансирования авансов, а кто-то — для сделок, которые по каким-то причинам не хочет финансировать банк. Вообще облигационные деньги никогда не были так дешевы относительно банковских, как сейчас, поэтому число попыток «лизингов» выйти за деньгами частных инвесторов будет только расти», — убежден Илья Винокуров.

При смягчении денежно-кредитной политики в стране Дмитрий Адамидов ожидает появления на рынке публичного долга в 2024 г. пяти-шести новых эмитентов из сегмента лизинга.

«Темпы роста займов на бирже во многом будут зависеть от решений регулятора. Если снижение ключевой ставки произойдет быстро, мы увидим динамичный рост объемов размещения, но если снижение будет медленным либо вообще не произойдет, то рост рынка окажется более скромным и новых игроков на нем какое-то время мы не увидим», — заключил он.

Но пока «лизинги» продолжают активно занимать. С начала 2024 г. на биржу с новыми выпусками вышли четыре лизинговых компании с общим объемом заимствования 2,3 млрд рублей. А на очереди уже следующие. «Аренза-Про» готовится выйти на биржу с облигациями на 400 млн рублей, «ЭкономЛизинг» зарегистрировал выпуск на 100 млн рублей, «Солид-Лизинг» утвердил размещение бумаг на 500 млн рублей. Есть и потенциальный дебютант — «Рафт Лизинг», который заявил о планах выйти на облигационный рынок в течение года.

Таково мнение генерального директора компании «ДиректЛизинг» Виктора Бочкова. Бизнесмен стал спикером форума «Лизинг в России – 2022», организатором которого традиционно стало рейтинговое агентство «Эксперт РА».

Генеральный директор компании «ДиректЛизинг»Виктор Бочков принял участие в работе ежегодного форума «Лизинг в России – 2022», который традиционно проводит в Москве рейтинговое агентство «Эксперт РА». Предприниматель выступил на секции «Финансирование и точки роста» с темой «Облигации как необходимый источник фондирования лизинговых компаний».

По оценке главы «ДиректЛизинг», за последний год ситуация на рынке высокодоходных облигаций поменялась кардинально.

«Выпускать облигации сегодня дороже и тяжелее, чем это было во время бума 2017-2021 гг. Тем не менее, отказываться от этого инструмента считаю неправильным. Помимо привлечения необходимых средств работа на фондовом рынке неизбежно делает компанию лучше: чтобы заинтересовать частных инвесторов, бизнес вынужден быть открытым, меняется структура управления компании, система внутреннего контроля становится более рыночной. Совсем по-другому на такие компании смотрят и банки, более охотно и на лучших условиях дают им кредиты», — отметил в своем выступлении Виктор Бочков.

Как рассказал предприниматель, «ДиректЛизинг» привлекает инвестиции на рынке ВДО с 2017 г. За это время компания разместила семь выпусков общим объемом 1 млрд рублей, четыре из которых успешно погасила. Облигации позволили эмитенту кратно увеличить объем лизингового портфеля.

«Начинали мы со 102 места в рэнкинге «Эксперт РА», на сегодня занимаем 54 строчку. Динамика налицо. Облигации обеспечивают компании уверенный рост. Например, в конце февраля, после начала известных событий, банки пришли к лизинговым компаниям и сказали: наш с вами кредитный договор содержит пункт, который позволяет нам поднять ставку вслед за ростом ключевой. С облигациями такого не происходит», — констатировал Виктор Бочков.

Он призвал участников форума очень ответственно подходить к каждому выпуску облигаций, просчитывать все возможные риски. «К выходу на фондовый рынок нужно хорошо подготовиться, проработать все вопросы», — считает он.

Справка

Форум «Лизинг в России» — дискуссионная площадка, на которой руководители лизинговых компаний, лизингополучатели, финансовые институты, регуляторы, ИТ-компании обсуждают актуальные вызовы и перспективы. В этом году в мероприятии приняли участие представители Московской биржи и Минфина России, руководители корпоративных продаж автомобилей и страховые компании.

Сначала пандемия, потом санкции подтолкнули власти — а вслед за ними и финансовые институты — пересмотреть свое отношение к малому и среднему бизнесу. В результате предприятия МСБ оказались в центре внимания не только банков, но и факторинговых компаний, лизингодателей и даже ломбардов. Не осталась в стороне и биржа. Доступность финансирования для МСБ стала предметом обсуждения экспертов VII Российского форума малого и среднего предпринимательства, который прошел на площадке Петербургского международного экономического форума.

«Главное — не унывать»

Динамика кредитования субъектов малого и среднего предпринимательства поражает воображение. Если в 2019 г. бизнес получил кредитов на 6,6 трлн рублей, то в 2020-м — уже на 7,6 трлн рублей, а в 2021-м — на 10,6 трлн рублей. Большие надежды участники финансового рынка возлагают и на 2022 г., несмотря на проведение спецоперации и санкций против РФ, тем более что ключевая ставка Банка России продолжает снижаться.

Ярослав Черешнев, управляющий управляющий директор цифрового банка ПАО «Совкомбанк»

«Сейчас мы наблюдаем период повышенного внимания банков к малому и среднему предпринимательству. Толчком к этому стал пандемийный год и обширные программы господдержки МСП, которые позволили банкам набить руку на предоставлении продуктов, интересных для этого сектора бизнеса», — констатировал на ПМЭФ управляющий директор цифрового банка ПАО «Совкомбанк» Ярослав Черешнев.

Уже через месяц после начала проведения Россией военной спецоперации на Украине Банк России совместно с Правительством РФ запустил антикризисные программы льготного кредитования МСП. Реализуют их «МСП Банк» и «Корпорация МСП». Программа оборотного кредитования позволила малому бизнесу получить льготный кредит по ставке не выше 15% годовых, а средним предприятиям — не выше 13,5%. Ставка по инвестиционным кредитам не превышает 15% для малых и 13,5% для средних предприятий. Кроме этого, МСП, чей ОКВЭД включен в перечень пострадавших отраслей, получили право на кредитные каникулы сроком на шесть месяцев.

Еще ранее, в сентябре 2021 г., «МСП Банк» запустил кредитный продукт «Экспресс-поддержка», по которому предприниматели получили возможность взять заём на срок до трех лет на сумму до 10 млн рублей по сниженной ставке от 11,5%. Срок рассмотрения заявки — 72 часа. В апреле текущего года Банк России анонсировал увеличение размера ссуд для МСБ до 50 млн рублей.

Алексей Войлуков, вице-президент Ассоциации банков России

«Очень хорошо, что Центробанк разрешил коммерческим банкам отойти от классической модели кредитования. Теперь, чтобы получить льготный кредит, малому бизнесу не нужно предоставлять банку тонны отчетности, как это было раньше. Мы видим, что для многих предпринимателей на первом месте стоит не стоимость кредита, а быстрота получения средств. И программа льготного финансирования решает эту задачу. Средний чек по кредитам, который на каком-то этапе достиг 7 млн рублей, постепенно снижается, а количество заемщиков растет», — отметил в свою очередь вице-президент Ассоциации банков России Алексей Войлуков.

Согласно исследованию ГК «Правокард», за последние пять лет доля предпринимателей, считающих, что получить кредит по льготной программе финансирования невозможно или очень сложно, уменьшилась с 50% до 14%. «Среди основных барьеров, стоящих на пути привлечения льготного финансирования, бизнес называет невозможность предоставить залог (42%), неустойчивое финансовое состояние компании (26%), плохую кредитную историю (12%), отсутствие необходимых документов (8%). Часть из барьеров субъективны, они живут исключительно в головах предпринимателей», — считает учредитель ГК «Правокард» Николай Тюрников.

По оценке председателя правления АО «МСП Банк» Петра Засельского, банковский рынок в ближайшие месяцы и годы ожидает ужесточение конкуренции за клиентов из сегмента МСБ. «Сейчас открылось уникальное окно возможностей для предпринимателей. Если в начале ужесточения санкционной политики Запада против России многие предприниматели загрустили, то сейчас процент тех, кто смотрит в будущее с оптимизмом, заметно увеличилось. Главное — не унывать», — считает глава «МСП Банка».

Петр Засельский, председатель правления АО «МСП Банк»

Фактор турбулентности

Схожее «окно», похоже, открылось и на рынке лизинговых услуг. «Оборудования в стране не хватает, автомобили и строительная техника — в дефиците. Конкуренция между лизинговыми компаниями обострилась до предела. И этим можно пользоваться. Сейчас у МСП есть возможность получить наилучшие условия по покупке техники в лизинг», — убежден президент Объединенной лизинговой ассоциации Алексей Киркоров.

Он выделил три тренда, которые определяют развитие рынка лизинговых услуг. Первый тренд — лизинговая услуга становится комплексной. Лизингодатель берет на себя финансирование, поставку, страхование, обслуживание предмета лизинга. Второй тренд — лизинговые компании переходят на работу с б/у техникой и развивают возвратный лизинг. Третий тренд — в условиях дефицита машин лизингодатели плавно переходят на работу с оборудованием. Однако сделки с транспортом продолжают доминировать.

Управляющий партнер Global Factoring NetworkАлексей Примаченко обратил внимание участников форума на растущую востребованность факторинговых услуг среди предприятий МСБ.

Алексей Примаченко, управляющий партнер Global Factoring Network

«Спрос на факторинг устойчиво растет из года в год. И каждая новая ситуация, связанная с экономической турбулентностью, эту тенденцию усиливает. Факторинговый бизнес выступает важным связующим звеном между покупателем и продавцом: одному она дает возможность быстро получить деньги, другому — отсрочку. Быстро получив оборотные средства, компания приобретает конкурентное преимущество на рынке», — говорит Алексей Примаченко.

Помимо оказания финансовых услуг Global Factoring Network всегда выступает проактивным консалтером для предприятий МСБ. «У малых предприятий, как правило, нет финансового директора, службы казначейства, юридического отдела. Но эти компетенции есть у нас. Мы помогаем клиентам выстраивать такую модель, которая равно интересна, выгодна и безопасна для всех участников сделки», — подчеркнул эксперт.

«Жизнь показывает, что малый бизнес в России — не очень-то благодарная история. Как только дует какой-то сложный ветер — то ли пандемия, то ли геополитика, — многие сразу же укладываются в штабеля. А государство начинает за счет налогоплательщиков помогать бизнесу, не спрашивая на то мнение самих налогоплательщиков. Поэтому куда правильнее рыночные проблемы решать рыночными инструментами, развивая таким образом конкуренцию», — поделился мнением другой участник факторингового рынка, генеральный директор компании «ФАКТОРинг ПРО» Илья Покаместов.

В свою очередь генеральный директор «Открытие Факторинг» Александр Пестов посетовал на то, что многие предприниматели из сегмента МСБ не знают, что такое факторинг и как пользоваться этим финансовым инструментом. «По мере возможности решаем эти задачи на уровне Ассоциации факторинговых компаний. Проводим вебинары, рассказываем предпринимателям, какой эффект для развития бизнеса дает факторинг», — отметил он.

Еще один перспективный финансовый инструмент на рынке МСБ — ломбарды. Как следовало из выступления на ПМЭФ генерального директора МГКЛ «Мосгорломбард» Алексея Лазутина, бизнес еще в 1990-е годы занимал деньги на развитие бизнеса в ломбардах. И продолжает это делать до сих пор.

Алексей Лазутин, генеральный директор МГКЛ «Мосгорломбард»

«Многие малые предприниматели держат в качестве актива небольшое количество золота, которое используют для привлечения в ломбардах займов на пополнение оборотных средств. Это хороший вариант для предпринимателей, которые по каким-то причинам не могут получить кредит в банке», — пояснил он.

По словам главы «Мосгорломбарда», рынок золота в России ожидает динамичный рост. Во-первых, этому способствует отмена Правительством РФ 13% НДФЛ и 20% НДС при продаже слитков до конца 2023 г. Во-вторых, из-за санкций Банк России утратил возможность продавать золото на товарных биржах. В-третьих, российские аффинажные заводы лишились статуса Good Delivery («надежная поставка»). «Все это говорит о том, что оборот физического золота в России будет увеличиваться, часть из него в дальнейшем будет оседать в ломбардах, в том числе через МСБ», — считает Алексей Лазутин.

Школа биржи

Наконец, МСБ — желанный гость на бирже. Как отметил в своем выступлении на ПМЭФ президент Ассоциации «НП РТС» Роман Горюнов, фондовый рынок «имеет все возможности для того, чтобы способствовать развитию МСБ».

«Несмотря на отток средств во вклады, деньги на публичном долговом рынке сохранились. По мере того, как ключевая ставка будет снижаться, а вместе с ней будет падать доходность вкладов, инвесторы еще охотнее понесут деньги на биржу. Преимущество на рынке получат те компании, которые в наименьшей степени подвержены геополитическим рискам», — заметил эксперт.

Причем часть рисков эмитентов МСБ на публичном долговом рынке берет на себя биржа. Как рассказал директор по развитию Сектора роста Московской биржи Дмитрий Таскин, инструменты поддержки бизнеса на фондовом рынке условно делятся на две группы. Инструменты первой группы призваны сократить издержки эмитентов. Это, в частности, субсидирование процентной ставки по купону. В 2021 г. такую субсидию получили около 25 эмитентов, сумма поддержки превысила 150 млн рублей.

Вторая категория инструментов поддержки направлена на снижение рисков инвесторов. Прежде всего, речь идет о якорных инвестициях от МСП Банка и гарантиях поручительства от Корпорации МСП.

«Средний объем облигационных займов составляет 250 млн рублей. Понятно, что такой объем не интересен ни Пенсионному фонду РФ, ни страховым компаниям. Основной спрос на такие бумаги приходится на розничных инвесторов, которые подвластны конъюнктуре. Приход на рынок профессиональных игроков позволит стабилизировать рынок. Мы рассчитываем, что инструмент поручительства от Корпорации МСП наконец заработает и будет способствовать привлечению на рынок средств институциональных инвесторов», — заключил Дмитрий Таскин.

По словам генерального директора компании «Эксперт Бизнес-решения» Павла Митрофанова, фондовый рынок нуждается в популяризации. «Есть немало компаний, которые, условно, из денег гарантийных фондов уже выросли, а до банковских кредитов еще не доросли. Для них было бы оптимально профинансировать свое развитие облигациями. Но они об этом еще не знают. Их просто нужно направить», — считает эксперт.

Участники российского финансового сектора в 2021 году показали рекордные темпы роста бизнеса вопреки падению покупательского спроса, продолжающейся пандемии, скачку инфляции и росту ключевой ставки. Во многом успех микрофинансовых организаций, ломбардов, лизинговых и факторинговых компаний базируется на займах на публичном долговом рынке. Однако уже в следующем году привлекать инвестиции на бирже станет гораздо сложнее.

МФО: ставка снижается, клиенты экономят

В 2021 году активность микрофинансовых организаций (МФО) на рынке высокодоходных облигаций выросла в шесть раз — самая высокая динамика в российском финансовом секторе. Если в 2020 году, по данным Boomin, с новыми выпусками вышли три компании, разместив облигации на 1,45 млрд рублей, то на 20 декабря 2021 года — это уже 12 эмитентов и 8,62 млрд рублей привлеченных инвестиций. И это притом, что, как отмечает управляющий директор по брокерским операциям ИК «Септем Капитал» Денис Козлов: «МФО — самый рискованный сектор на облигационном рынке ввиду высоких регулятивных рисков, низкой прозрачности эмитентов и низкокачественной клиентской базы».

Микрофинансовым организациям удается наращивать объемы заимствований даже в условиях ограниченного доступа к ценным бумагам частных инвесторов.

«Доступность облигаций МФО только для «квалов» существенно сужает круг потенциальных инвесторов. Тем не менее, 2021 год показал, что этот инструмент фондирования привлекателен для МФО. Об этом говорит появление новых эмитентов, которые смогли соблюсти все требования Банка России для регистрации своих выпусков», — говорит управляющий директор микрофинансовой компании «Лайм-Займ» Олеся Киселева.

Например, МФК «Займер» в 2021 году впервые вышла на публичный долговой рынок, разместив с апреля по сентябрь три выпуска общим объемом 1,3 млрд рублей. «Интерес к этому инструменту возник не в связи с изменившимися регуляторными мерами, а, скорее, с возможностями, открывшимися для онлайн-МФО в пандемийный период», — подчеркивает генеральный директор МФК «Займер» Роман Макаров. «Мы не увидели в 2021 году снижения спроса со стороны инвесторов — наш второй выпуск для «квалов» объемом 400 млн рублей был реализован в первый день размещения», — со своей стороны отмечает финансовый директор ГК Eqvanta (в состав входят МФК «Турбозайм», МФК «Быстроденьги» и др.) Яков Ромашкин.

Основные преимущества облигационного займа для МФО — это стабильный календарь купонных выплат и фиксированная стоимость денег на весь период обращения выпуска, объясняет представитель ГК Eqvanta. Группа, как и большинство участников этого рынка, придерживается диверсифицированного подхода в привлечении фондирования. В структуре долга Eqvanta 46% приходится на банковские кредиты, 43% — на облигации, 11% — на прямые инвестиционные займы.

2021 год оказался удачным для микрофинансового бизнеса: за девять месяцев компании выдали 440 млрд рублей займов, что на 53% больше, чем за аналогичный период прошлого года. «Объем портфеля микрозаймов составил 305 млрд рублей, увеличившись к аналогичному периоду прошлого года», — сообщил заместитель председателя Банка России Владимир Чистюхин.

Согласно данным опрошенных Boomin участников микрофинансового рынка, чаще всего клиентами МФО становятся молодые люди 25-35 лет, имеющие среднее специальное образование. Большая часть заемщиков — рабочие и обслуживающий персонал, чей доход составляет 20-30 тыс. рублей в месяц. У них нет сбережений, так как все заработанные деньги уходят на ежедневные нужды.

Главное преимущество МФО перед банковским финансирование — скорость выдачи денег. Решение принимается буквально за час. Заемщику не нужно подтверждать свой доход. Но самые выгодные займы — с обеспечением или под залог. В этом случае МФО легко закрывает глаза на плохую кредитную историю. Все риски МФО покрывают высокими ставками по кредитам — до 1% в день. Около 70% договоров микрозайма заключается через интернет.

«Заемные средства нашим клиентам нужны чаще всего для решения трех вопросов. Первый — дождаться очередного поступления дохода. Такие займы по объему самые маленькие ― 1-5 тысяч рублей, их оформляют на срок до 10 дней, — рассказывает Роман Макаров (МФК «Займер»). — Второй — на срочные покупки: сезонные одежда и обувь, техника, поездки, лекарства. Третий — для оплаты неотложных нужд. Как правило, это внесение очередных платежей в сферах ЖКХ, бытовых, образовательных услуг, кредитования, а также оплата ремонта автомобиля и жилья. Это относительно крупные займы до 30 тыс. рублей и сроком на 30 дней».

Но проблема в том, что вместе с ростом займов под рекордные проценты, растет и просроченная задолженность по ним. В ситуации многолетнего падения платежеспособного спроса, должники все чаще оказываются не в силах рассчитаться с МФО. При том, что заемщики стали более сдержанны и осторожны в сотрудничестве с кредиторами, обращают внимание участники рынка. «В последнее время в обществе обострилось ожидание локдауна, и заемщики демонстрируют ту же модель поведения, что и весной 2020 года — экономят», — считает Роман Макаров.

«Если в первом полугодии мы наблюдали планомерное увеличение средней суммы займа на 5-10% в месяц, то во втором полугодии темпы роста спроса на займовые продукты замедлились, и сейчас мы фиксируем снижение средней суммы заимствования. Если в июле она составляла 10,5 тыс. рублей, то в октябре показатель снизился до 9,9 тыс. рублей», — отмечает Олеся Киселева из «Лайм-Займа».

Изменить ситуацию призван внесенный в конце ноября в Госдуму законопроект, предусматривающий снижение максимальной процентной ставки по краткосрочным потребительским займам с 1% до 0,8% в день — с 365% до 292% годовых. Максимальный размер переплаты будет снижен со 150% до 130% максимального размера суммы всех платежей по договору займа сроком до года. Это далеко не первое ограничение предельной стоимости займа МФО. Так, в январе 2018 года Банк России определил ее на уровне 2,5% в день, а в июле 2019 года — 1%.

В Банке России ожидают, что ограничительные меры приведут к дальнейшей консолидации рынка. Его могут покинуть до четверти участников. В реестре ЦБ состоят 1261 МФО, значит, рискуют закрыться около 300 микрофинансовых компаний. Однако еще в 2014 году в России было более 4 тыс. МФО. По данным Банка России, сегодня топ-20 МФО занимают 53-56% рынка.

«Снижение предельной ставки и максимального размера начислений значительно скажется на рентабельности небольших МФО и компаний, работающих в высокорисковом сегменте и предлагающих ставки по значениям, близким к предельному, — считает Олеся Киселева. — Крупные игроки, скорее всего, пересмотрят скоринговую политику, чтобы поддерживать качество своих портфелей».

По ее словам, из общего объема выдаваемых «Лайм-Займом» кредитов только 8% попадают под готовящиеся ограничения.

Кроме этого, 24 декабря Банк России принял решение ограничить с середины 2022 года долю потребительских кредитов, предоставляемых клиентам с высокой долговой нагрузкой. Планируется, что с 1 июля 2022 года у банков доля потребительских кредитов с показателем долговой нагрузки (ПДН) выше 80% или сроком свыше пяти лет будет ограничена 25%, а у МФО — 35% от выдач за квартал. «Количество МФО, у которых доля займов с ПДН более 80% превышает 35%, составило 226 единиц. На них приходится 42% совокупного объема предоставленных займов», — говорится в информационно-аналитическом материале Банка Россия. В консервативном сценарии регулятор оценил долю кредитов и займов, которые попадут под ограничения, исходя из текущего распределения выдач для МФО в 11%.

Ломбарды: сетевики рулят

Кратно в 2021 году нарастили объемы заимствований на публичном долговом рынке и ломбарды. Если в 2020 году эмитенты разместили два выпуска облигаций на 350 млн рублей, то в этом (на 20 декабря 2021 года) — три на 700 млн рублей. При подсчете данных Boomin не учитывал выпуски ООО «Ломбард «Мастер», которое с сентября 2020 года исключено из котировального списка Московской биржи, а с июля 2021 года — из реестра Банка России. Но, как и в случае с МФО, вложения в бумаги ломбардов относятся к наиболее рискованным.

Период низких ставок по депозитам, бум интереса розничных инвесторов к высокодоходным облигациям, в том числе облигациям ломбардов, остался позади, считает директор по стратегии ИК «ФИНАМ» Ярослав Кабаков.

«Средняя ставка купона по эмитентам разных отраслей находится на уровне 11,3% годовых, при этом ставка по выпускам МФО и ломбардам — 13,5%. Этот факт подтверждает более высокие риски этого сегмента в период повышения ставок Центробанком», — констатирует эксперт.

В реестре Банка России состоят 2 234 ломбардов. По итогам первого полугодия 2021 года портфель займов достиг 45,6 млрд рублей, что на 25,6% больше, чем годом ранее. Число заемщиков при этом сократилось на 100 тыс. человек — до 2,3 млн. Председатель правления Региональной ассоциации ломбардов Людмила Грибок объясняет значительное увеличение кредитного портфеля ростом цен на золото. Более 80% сделок на этом рынке заключается под залог золотых изделий. Клиенты ломбардов также берут займы под залог предметов искусства, бытовой техники, оригинальных вещей знаменитых брендов, изделий из серебра.

Согласно данным Центробанка, большинство российских ломбардов относятся к малому бизнесу: более 70% компаний — участники рынка с портфелем не более 10 млн рублей. Но есть и крупные игроки, чей портфель превышает 150 млн рублей. С начала 2020 года сетевые ломбарды увеличили присутствие на рынке — доля сегмента в общем портфеле ломбардов увеличилась до 41,1% (+3,6 п. п.). При этом на этот сегмент приходится всего 4% от всех участников рынка. Количественно на этом рынке доминируют региональные игроки.

«Из-за стремительного расширения географии присутствия и роста числа отделений увеличение портфеля «Мосгорломбарда» выглядит солиднее средних показателей по рынку. Если в прошлом году портфель компании достиг 210 млн рублей, то этот год мы завершаем с портфелем в 466 млн рублей. На 28 декабря 2021 года мы выдали займов на 1,25 млрд рублей. Это в 2,5 раза больше, чем в 2020-м», — отметил председатель совета Национального объединения ломбардов, генеральный директор ГК «Мосгорломбард» Алексей Лазутин.

Большинство клиентов ломбардов — люди от 45 лет и старше. Причем чаще занимают женщины (55%). Доля постоянных клиентов на этом рынке превышает 70%. Средняя сумма займов за год выросла на 22% и составила 11,6 тыс. рублей. Большинство договоров в ломбарде заключается на срок до месяца (55%), треть заемщиков берут в долг на срок до трех месяцев.

По оценке Алексея Лазутина, услугами ломбардов пользуются около 10% населения страны. «По опыту работы нашей компании можно сказать, что в ломбардах занимают не только физлица, но и индивидуальные предприниматели, которые имеют ликвидные активы, в данном случае золото, и хотят на какой-то конкретный период перекредитоваться», — объяснил он.

В ближайшее время рынок ломбардов, как и МФО, продолжит консолидироваться. К этому ведет ужесточение регулирования рынка со стороны Банка России и усиление контроля государства за оборотом драгметаллов. В 2022 году ломбарды должны перейти на новый единый план счетов, приближенный к МСФО. Также ожидается введение обязательной маркировки ювелирных изделий. «Маркировка происходит в специальных центрах Пробирной палаты, их мало по стране, и это огромные накладные расходы на доставку залогов туда и обратно», — подчеркивает Алексей Лазутин из «Мосгорломбарда». В результате уже в начале 2022 года рынок ломбардов могут покинуть до 300-400 игроков.

«По нашему прогнозу мелкие участники рынка продолжат уход с рынка: кто-то просто продает бизнес крупным сетевым ломбардам, кто-то уходит в комиссионную торговлю и скупку в виде ИП с применением упрощенной системы налогообложения», — говорит Людмила Грибок.

С учетом растущей бюрократической нагрузки одиночным ломбардам будет невыгодно работать — нужно содержать большой штат специалистов, а доходность снижается, указывает совладелец сети ломбардов «Первый ювелирный» Артем Евстратов.

«Ограничения на передвижения людей в пандемию помогло тем ломбардам, которые развивают цифровые сервисы: онлайн-оценка, онлайн-оплата процентов по займам в личном кабинете на сайте, дистанционное обслуживание. В будущем, мы полагаем, что ломбарды будут развиваться не количеством филиалов, а все более развивать цифровые и дистанционные сервисы — удаленную онлайн-оценку, курьерские услуги по выдаче займов на дому», — прогнозирует генеральный директор ПЮДМ.

Лизинг: большой и прозрачный

Лизинговые компания — рекордсмены по объему заимствований на публичном долговом рынке среди участников финансового сектора. По данным на середину декабря 2021 года, они разместили облигации на общую сумму 125,8 млрд рублей, что на 26,5% больше, чем в предыдущем году. В течение года 18 эмитентов вышли на фондовый рынок с 34-мя выпусками ценных бумаг.

«Лизинговые организации находят все больше причин, побуждающих использовать облигационные заимствования. Долговые ценные бумаги в структуре фондирования повышают гибкость и маневренность лизинговой компании в управлении активами и обязательствами, а также добавляют стабильности ресурсной базе. Привлечение средств через выпуск облигаций обычно не требует залогового обеспечения, что делает его более удобной альтернативой банковскому кредиту. Облигационное фондирование предполагает большую свободу использования привлеченных средств по сравнению с банковским кредитованием», — говорится в исследовании АКРА.

Наибольший рост спроса на облигации наблюдается среди небольших и средних лизингодателей, отмечают в рейтинговом агентстве. При этом аналитики АКРА прогнозируют по итогам года рост публичного долга у таких компаний более чем на 30%.

«Рост ключевой ставки привел к удорожанию финансовых ресурсов для лизинговых компаний. В сложившейся ситуации в выигрыше остались эмитенты облигационных займов, особенно долгосрочных. Эмиссия облигаций позволяет фиксировать ставку и предлагать конкурентные цены для лизингополучателей», — констатирует генеральный директор компании «ТЕХНО Лизинг» Александр Пешков.

«Пока банковские кредиты составляют доминирующую часть в структуре фондирования компании. На конец 2021 года их доля составит около 60%. На облигационные займы придется около 12%, остальное — инвестиции частных инвесторов в форме займов. Доля облигаций выросла по сравнению с 2020 годом почти в 1,5 раза», — отметил финансовый директор компании «Интерлизинг» Евгений Кочуров.

Рынок лизинга в России стремительно растет. Согласно исследованию рейтингового агентства «Эксперт РА», объем нового бизнеса за девять месяцев 2021 года достиг 1,5 трлн рублей, что на 53% больше аналогичного периода 2020 года. Наибольший рост показал сегмент автолизинга (+64%) и строительной техники (+106%). «Ключевым фактором стало отсутствие автомобилей и резкий рост цен на них — не менее 30% за год. Это повлияло с одной стороны на рост спроса, так как клиентам пришлось быстрее принимать решение о покупке, с другой стороны, часть клиентов отказались от замены автомобилей на новые на неопределенный срок», — заключил генеральный директор компании «Бэлти-Гранд» Кирилл Добринский.

Объем лизингового портфеля по итогам девяти месяцев составил 5,8 трлн рублей, показав рост на 14% к данным на начало года. Сумма лизинговых договоров увеличилась на 54% и составила 2,2 трлн рублей. Высокую динамику эксперты объясняют ростом стоимости предметов лизинга и увеличением числа сделок.

«Год мы заканчиваем весьма успешно. Объем нового бизнеса компании к концу декабря достигнет 105 млрд рублей, что на 36% больше, чем по итогам 2020 года. Лизинговый портфель покажет рост к прошлому году на уровне 37% и достигнет 71 млрд рублей», — рассказал руководитель дирекции продуктового развития и взаимоотношений с партнерами ООО «Балтийский лизинг» Андрей Волков.

По сравнению с МФО и ломбардами лизинговый рынок затронут регулированием минимально, отмечают его участники. «Лизинговый рынок практически не регулируется. Попытки ввести регулирование ведутся уже несколько лет, и сейчас мы находимся на финальной стадии принятия закона», — отметил Александр Пешков. При этом лизинговый рынок «имеет большую прозрачность», указывает Кирилл Добринский.

«Лизинговые компании отчитывают в Федресурс и Росфинмониторинг по каждой сделке, а с 2022 года появится еще и отчетность в БКИ (прим. бюро кредитных историй ) не только по всем сделкам, но по всем лизинговым заявкам. Также лизинговые компании отчитываются перед коммерческими банками и добровольно предоставляют информацию в Банк России по запросам. То есть, с одной стороны, регулирование именно надзорное минимальное, с другой — высокий уровень прозрачности», — подчеркивает глава компании «Бэлти-Гранд».

О прозрачности отрасли говорит и тот факт, что уже 85% российских лизинговых компаний ведут отчетность по МСФО, заключил Андрей Волков.

Факторинг: кризис на руку

Факторинг — единственный из участников финансового сектора, кто в 2021 году сократил объемы размещений. Правда, число эмитентов, представляющих эту отрасль на публичном долговом рынке, удвоилось — с одного до двух. Больше трех лет факторинг на фондовом рынке представляло ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», сумевшее за это время разместить десять выпусков коммерческих облигаций общим объемом эмиссии 680 млн рублей. В прошлом году компания вышла с пятью займами на 440 млн рублей, в этом — с двумя на 130 млн рублей. Но в октябре 2021 года облигационный рынок пополнился новым игроком. «Приволжская факторинговая компания» зарегистрировала выпуск двухлетних коммерческих облигаций на 30 млн рублей. Эти бумаги все еще находятся в процессе размещения.

«Теперь мы видим и понимаем, что для нас, как независимой факторинговой компании, решение выйти в 2018 году на публичный долговой рынок было максимально органичным и правильным. Хотя долгое время мы шли по этому пути в одиночку, как первопроходцы, — говорит управляющий партнер Global Factoring Network Алексей Примаченко. — Фондовый рынок дисциплинирует собственников бизнеса и менеджмент, развивает ответственный подход к развитию компании. Ведь это уже не разговор банка и заемщика, а разговор рынка и компании. Это совсем другой уровень проактивной ответственности и видения возможных масштабов развития бизнеса».

Согласно данным Ассоциации факторинговых компаний (АФК), факторинг в России переживает период бурного роста. По итогам девяти месяцев 2021 года факторинговый портфель составил 1,22 трлн рублей, что на 67% больше, чем на ту же дату годом ранее. За это время российские факторинговые компании профинансировали более 10 тыс. предприятий (+47%) на сумму 3,7 трлн рублей (+54%). Доля сделок без права регресса к клиенту в портфеле достигла 78,6%, с регрессом — 19,3%, международные сделки в портфеле выросли до 2,1%.

«С января по сентябрь 2021 года на факторинг было передано 9,2 млн поставок (+26% к аналогичному периоду прошлого года). Рост средней суммы профинансированной поставки год-к-году составил 34% — до 407 тыс. рублей, — говорится в исследовании АФК. Опрошенные АФК факторинговые компании ожидают рост портфеля к 1 января 2022 года до 1,55 трлн рублей (+40%).

«Факторинг стал продуктом, который российский бизнес воспринимает позитивно. Если ты используешь этот инструмент, значит ты молодец. Пришло понимание, что бизнес проще и выгоднее делать в равноправной и сонаправленной связке векторов «поставщик-покупатель-фактор», а не занимать позицию: «Я — великий покупатель/поставщик, а вы тут все подстраивайтесь под меня»», — считает Алексей Примаченко.

По оценке руководителя Global Factoring Network, факторинговая отрасль растет контрциклично: чем больше в экономике турбулентность, тем устойчивее позиции факторинговых компаний, тем больше у них возможностей для роста.

По итогам девяти месяцев 2021 года, факторинговый портфель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вырос на 47,5% — до 691 млн рублей. Объем выплаченного факторингового финансирования составил 964 млн рублей. Клиентами компании стали 54 предприятия. Высокую динамику развития компании в 2021 году Алексей Примаченко связывает с ростом платежеспособности контрагентов, развитие собственной онлайн-платформы, а также ритмичным привлечением дополнительного фондирования на публичном долговом рынке.

Рынок факторинга, как и лизинг, находится в периметре регулирования Росфинмониторинга. Отрасль практически не испытывает давление со стороны регулятора. И глава Global Factoring Network не видит причин для его усиления.

«Факторинговые компании — это провайдеры «белого» бизнеса, источники уплаты НДС и других налогов. На этом рынке большое количество квазигосударственных игроков. Возможно, когда наша отрасль вырастит с 1,5 трлн до 10 трлн рублей, тогда у власти возникнет потребность в дополнительном регулировании. Но ближайшие пять лет основания для этого не вижу», — заключил Алексей Примаченко.

Бремя эмитента

Большинство опрошенных Boomin эмитентов от финансового сектора заявили о планах выйти в 2022 году с новыми выпусками облигаций. Однако привлечь инвестиции получится не у всех, единодушны участники рынка и эксперты.

«После июньского роста активности эмитентов на внутреннем долговом рынке в последние месяцы наблюдается существенное охлаждение. Снижение происходит на фоне резкого подъема ключевой ставки ЦБ, при этом цикл ее повышения пока не завершился», — отмечает директор по стратегии ИК «ФИНАМ» Ярослав Кабаков.

Сектор МФО и лизинговых компаний на рынке ВДО продолжает расти быстрее, чем растет сам рынок ВДО, считает управляющий директор по брокерским операциям ИК «Септем Капитал» Денис Козлов.

«Это сильно усложняет новые размещения для таких эмитентов — у многих инвесторов все лимиты уже забиты, а приток новых покупателей облигаций не поспевает за ростом желаний МФО», — объясняет он. «Что касается ломбардов, то после ситуации с Ломбардом «Мастер», нам видится, что новые размещения ломбардов будут не скоро», — подчеркнул Денис Козлов.

Для лизинговых компаний малого и среднего размера стоимость заимствования на рынках капитала остается высокой, особенно в сравнении с банковским кредитом. Особенно для тех, кто впервые выходят на рынок и еще неизвестны широкому кругу инвесторов, отмечают в АКРА. «Кроме этого, выходя на фондовый рынок, компания должна продемонстрировать свою прозрачность, раскрыв подробную отчетность и данные по лизинговому портфелю, что не все готовы сделать», — констатируют аналитики рейтингового агентства.

«Мы пришли на фондовый рынок надолго и изначально рассматривали его как долгосрочную стратегию развития компании, в 2021 году попробовали перевести работу по привлечению денежных средств на рынке в «текущую», но учитывая изменения, происходящие в четвертом квартале 2021 года в ставках и объемах рынка пока этого не произошло», — посетовал генеральный директор компании «БЭЛТИ-ГРАНД» Кирилл Добринский. «Если будет нормальная ситуация на фондовом рынке, «БЭЛТИ-ГРАНД» планирует разместить в 2022 году заем объемом 200-300 млн рублей», — отметил он.

Для публичного долгового рынка 2022 год будет сложным, соглашается с коллегами управляющий партнер Global Factoring Network Алексей Примаченко. Чтобы успешно разместить облигационный заем, компании, по его мнению, должны правильно рассчитать время выхода на фондовый рынок и размер ставки. «Очевидно, что важным словом для эмитента в следующем году может стать «флоатер» (прим. облигация с плавающей купонной ставкой). Инвесторы будут избирательно подходить к оценке новых выпусков», — уверен руководитель факторинговой компании. В 2022 году «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» планирует привлечь на публичном долговом рынке не менее 200 млн рублей. В том числе рассматривает выход на биржу.

Лизинговые компании широко представлены на рынке высокодоходных облигаций. Это пятая по объему эмиссии отрасль с долей 7,8% в общем объеме ВДО. Всего же на облигационном рынке в обращении находится 144 выпуска облигаций лизинговых компаний совокупным объемом почти на 580 млрд руб. Посмотрим, что представляет собой этот сегмент рынка, и какие возможности он дает для инвесторов.

Как работают лизинговые компании

Кратко освежим в памяти, чем занимаются лизинговые компании. Лизинг — это целевой кредит на покупку оборудования для бизнеса под залог этого оборудования. Лизинговая компания (лизингодатель) покупает для клиента (лизингополучателя) необходимое ему оборудование или транспорт и передает в долгосрочную аренду с правом выкупа. Клиент постепенно выплачивает стоимость имущества и проценты за пользование, а в конце срока может выкупить его по остаточной стоимости.

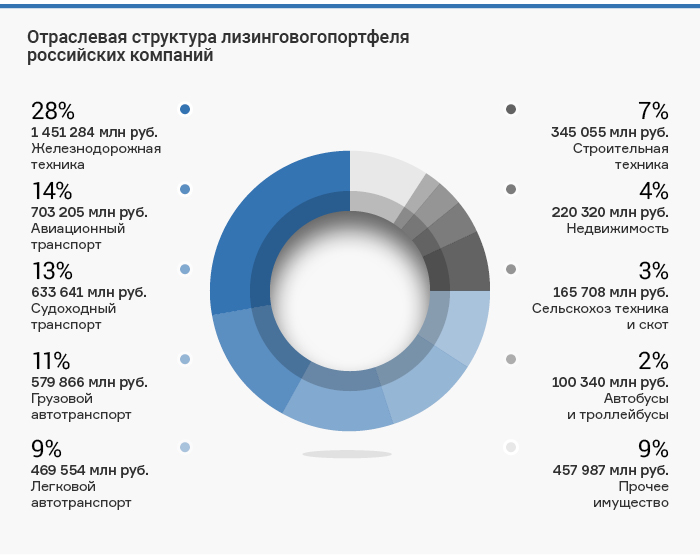

Наиболее востребован лизинг в транспортной отрасли. Его используют для покупки авиационной, судоходной, железнодорожной, автомобильной, строительной и прочей техники. По данным рейтингового агентства «Эксперт РА», на 1 июля 2021 г. совокупный портфель российских лизинговых компаний составил 5,6 трлн руб. В разбивке по отраслям его структура выглядит следующим образом:

Различают финансовый и операционный (оперативный) лизинг. Финансовый лизинг — это лизинг в его классическом виде. Операционный лизинг отличается тем, что клиент по окончанию договора не выкупает оборудование, а возвращает его лизинговой компании. Такой вид лизинга популярен в тех сферах, где оборудование быстро устаревает, и предприятию выгоднее регулярно обновлять основные средства, перезаключая лизинговый договор на новую технику. Также операционный лизинг удобен при реализации проектных работ, когда техника нужна на непродолжительный период времени. В России операционный лизинг непопулярен и составляет чуть более 5% совокупного лизингового портфеля, хотя в будущем этот сегмент может показать опережающие темпы роста.

Рынок облигаций лизинговых компаний

Лизинговой компании важно иметь надежные источники фондирования. Как правило, большую часть пассивов в балансе занимают разного рода займы, среди которых в ближайшие годы может вырасти доля облигационных выпусков.

Привлеченные через выпуск облигаций средства могут быть использованы для финансирования отдельной крупной сделки, увеличения лизингового портфеля или частичного замещения других источников фондирования, в том числе собственного капитала или банковских кредитов.

По сравнению с банковскими кредитами облигации являются более гибким инструментом для лизинговых компаний. Они дают возможность привлечь средства на более длительный срок и избежать рутинных процедур по предоставлению в банк большого объема разнообразной отчетности.

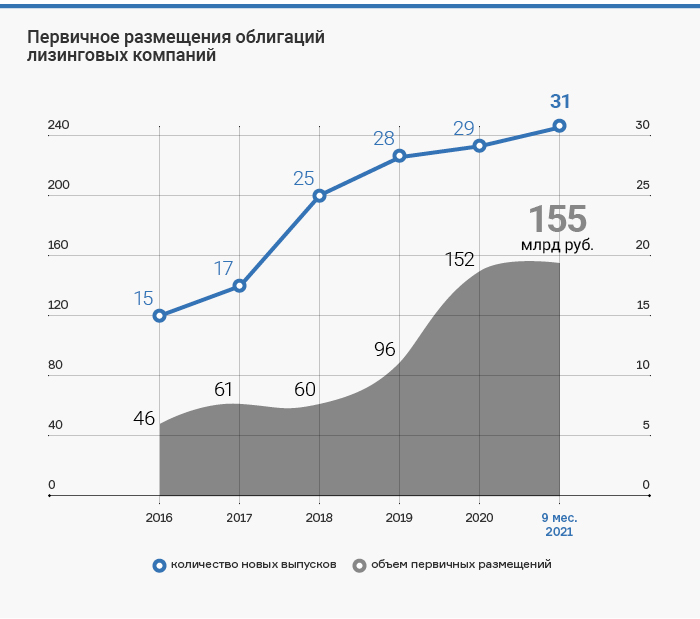

Начиная с 2019 г. ежегодный объем эмиссии новых выпусков лизинговых компаний растет. В 2020 г. наблюдается резкий скачок, обусловленный ужесточением банковских нормативов к заемщикам из-за пандемии, ростом популярности облигационного рынка у малых и средних компаний, а также притоком капитала розничных инвесторов на фондовый рынок.

В 2021 г. тенденция продолжает набирать обороты. Объем новых размещений за первые 9 месяцев уже превысил показатели всего 2020 г. На рынок вышел 31 новый выпуск от 18 эмитентов. Среди дебютантов две компании: «Альфа Лизинг» и лизинговая компания «Дельта».

Подавляющее большинство эмитентов, лизинговых компаний, представлено в Третьем эшелоне облигационного рынка. В эту категорию можно отнести 21 из 28 эмитентов облигаций в обращении на текущий момент. При этом в общем объеме на них приходится всего 11,5% из-за высокой концентрации рынка. На топ-5 эмитентов приходится почти 87% всего объема в обращении, а на топ-10 — чуть более 97%.

Крупнейшим эмитентом выступает Государственная Транспортная Лизинговая Компания (ГТЛК), которая на 100% принадлежит государству и играет ведущую роль в реализации государственной политики в транспортной отрасли. Агентство АКРА, присвоившее компании рейтинг AA-(RU), отмечает ограниченные возможности компании по генерации капитала и ощутимую долю потенциально проблемных активов в портфеле. Эти риски компенсируются поддержкой от государства, которое за прошедшие годы неоднократно докапитализировало компанию.

Перечень выпусков ГТЛК достаточно широк. Есть выпуски как с фиксированным, так и с плавающим купоном, обеспечивающие весьма привлекательную для данной рейтинговой категории доходность. Однако эти бумаги нельзя отнести к ВДО, и с точки зрения ставки купона в отрасли есть и более интересные истории.

На что обращать внимание инвестору

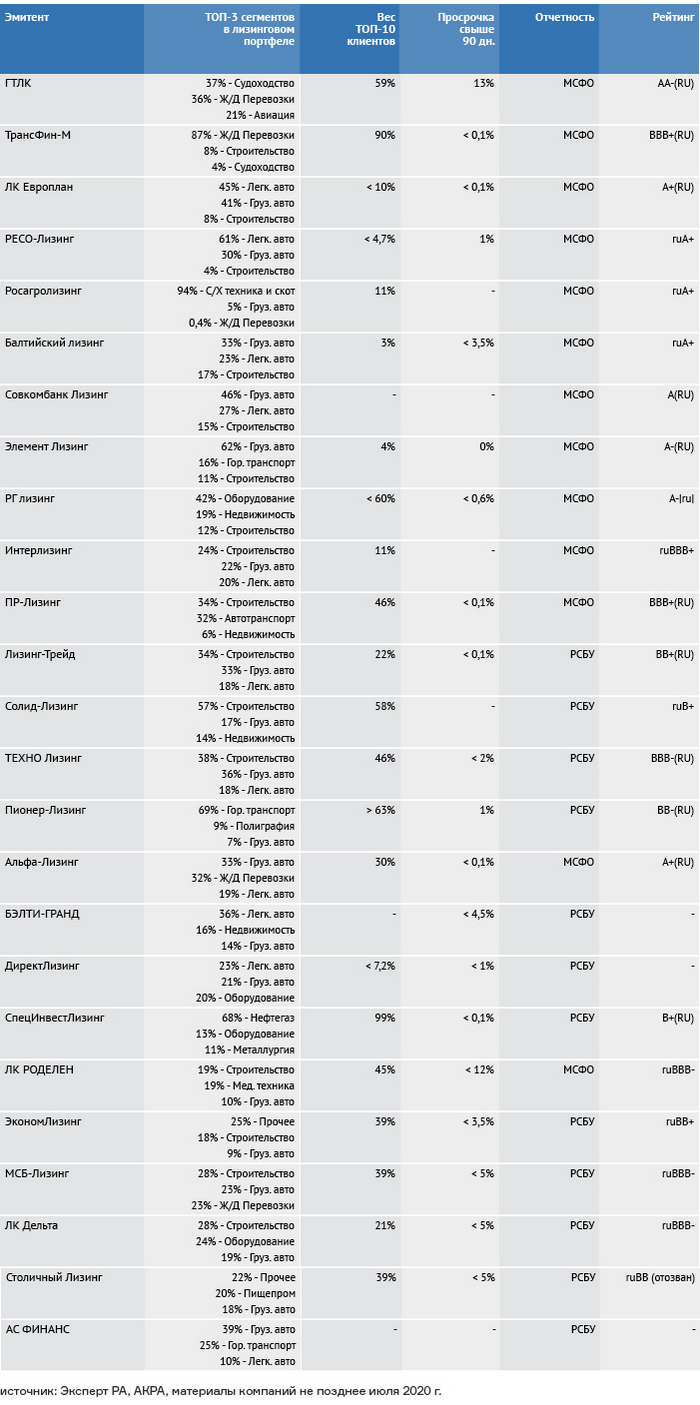

Ключевой кредитной метрикой для лизинговой компании считается качество ее портфеля, которое является производной от платежеспособности клиентов. При выборе облигаций лизинговых компаний важно понимать, на каких отраслях она фокусируется, насколько ее портфель диверсифицирован, и какова доля проблемной и потенциально проблемной задолженности.

Из таблицы выше можно увидеть, что, например, деятельность компании «Трансфин-М» в значительной степени зависит от состояния отрасли ж/д-перевозок, «Пионер-Лизинга» — от городского транспорта (автобусы и троллейбусы), а «СпецИнвестЛизинга» (СИЛ) — от объема заказов нефтегазового, машиностроительного и металлургического оборудования. Портфель компаний «РЕСО-лизинг» и «Интерлизинг» широко диверсифицирован, а вот у «Трансфин-М» и СИЛ завязан на очень узкий круг клиентов.

Ликвидность объектов лизинга позитивно влияет на кредитное качество компании, поскольку при дефолте клиента она сможет оперативно реализовать оборудование или сдать его в аренду повторно. Самыми ликвидными предметами лизинга считаются автотранспорт, торговое оборудование и оборудование для пищевой промышленности. Низколиквидными считаются морские суда, недвижимость и оборудование для банков, энергетики, металлургии и нефтегазовой отрасли.

Большинство эмитентов имеют кредитные рейтинги, что упрощает процесс изучения компаний. Много ценной информации можно найти в рейтинговых отчетах. Выгодно отличаются эмитенты с отчетностью по МСФО, поскольку в примечаниях к ней можно найти детальную информацию о финансах компании.

Среди коэффициентов, на которые стоит обратить внимание, можно отметить уровень собственного капитала по отношению к активам (способность абсорбировать убытки в случае ухудшения платежной дисциплины клиентов), среднюю рентабельность активов (способность генерировать капитал без внешних вливаний) и коэффициенты ликвидности.

Трудно переоценить значимость потенциала внешней поддержки, которая определяется степенью связей с крупными финансово-промышленными группами. Хорошо, если лизинговая компания выступает под брендом материнской группы («РЕСО-лизинг», «Совкомбанк лизинг» и др.). В этом случае группа мотивирована поддерживать дочку, в том числе для устранения репутационных рисков.

Риски лизинговой отрасли и взгляд в будущее

Минувший 2020 г. стал стресс-тестом для лизинговых компаний, поскольку транспортный сектор был в числе наиболее пострадавших. Отрасль встретила этот вызов достойно — ни одна лизинговая компания не допустила дефолт, хотя риск-премии доходности облигаций во II–III кварталах ощутимо выросли.

Что примечательно, снижение качества активов наблюдалось преимущественно у крупных компаний. Это объясняется структурой портфеля, в которой более высокую долю занимают авиация и ж/д перевозки, сильно пострадавшие от локдауна. Также агентство АКРА отметило в этой категории высокую концентрацию на крупных лизингополучателях и склонность принимать на себя более высокий риск, возможно, за счет поддержки государства или связанных финансово-промышленных групп.

В 2021 г. компании в основной массе чувствуют себя хорошо. После падения на 6% в 2020 г. объем новых лизинговых сделок в России в I полугодии 2021 г. показывает взрывной рост на 66% к АППГ (аналогичный период прошлого года) 2020 г. и 30% к АППГ 2019 г. Сильнее других выросли сегменты автолизинга (+73%), строительной техники (+88%) и с/х техники (+100%). Совокупный лизинговый портфель вырос на 7,8% против 7,7% по итогам 2020 г. и 8,4% по итогам 2019 г.

Потенциал для восстановления экономики по большей части уже реализован, так что за пределами II полугодия 2021 г. темпы роста лизингового рынка могут вернуться к средним уровням. При этом авиационная отрасль еще некоторое время может оставаться под давлением, поскольку международный пассажиропоток, который является более маржинальным для перевозчиков, остается ощутимо ниже допандемийных уровней.

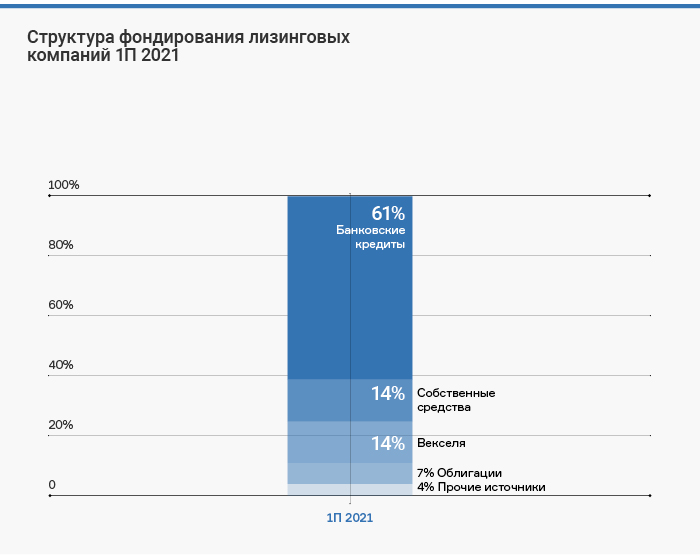

Преимущества облигаций перед банковскими кредитами для лизинговых компаний обеспечат потенциал для дальнейшего роста этого сегмента долгового рынка. По данным рейтингового агентства «Эксперт РА», по итогам I полугодия 2021 г. банковские кредиты по-прежнему оставались основным источником средств для лизинговых компаний с долей 61% в совокупных пассивах. На долю облигаций пришлось всего 7,2%.

Одним из сдерживающих факторов является то, что значительная часть лизинговых компаний является дочерними предприятиями крупных банковских и финансово-промышленных групп, получая основную долю финансирования от связанных банков. Поэтому облигации могут вытеснять кредиты, в основном в пассивах небольших и средних лизинговых компаний.

Еще одним отраслевым трендом является рост доли малых и средних предприятий (МСП) среди лизингополучателей. С 2018 г. по I полугодие 2021 г. этот показатель вырос с 47,6% до 60,7%, достигнув максимума за 5 лет. Рост доли МСП позитивно влияет на уровень диверсификации лизингового портфеля компаний. В 2020 г. концентрация на топ-10 клиентов в сумме новых договоров по рынку составила 61% против 66% в 2019 г. и 74% в 2018 г.

Отдельно стоит отметить перспективы реформы лизинговой отрасли, обсуждение которой велось на протяжении последних лет. Среди возможных нововведений могут быть требования к капиталу участников рынка, обязательная публикация отчетности по МСФО и создание саморегулируемых организаций. Целью является искоренение недобросовестных практик, повышение прозрачности и упрощение доступа к заемному капиталу лизинговым компаниям.

Однако обратной стороной медали может стать ощутимый рост издержек для небольших и средних компаний, что может привести к усилению крупных игроков, консолидации отрасли и росту стоимости услуг для клиентов. Финальная точка в дискуссии пока не поставлена, поэтому точные структура и сроки реформы пока остаются неизвестными. Среди безусловных плюсов для инвесторов можно выделить обязательную отчетность по МСФО, ведь она дает возможность детальнее изучить особенности бизнеса компании и оценить привлекательность ее облигаций.

Лизинговый рынок в 2021 году переживает период бурного роста. Компании активно наращивают лизинговые портфели и прирастают новым бизнесом. Одним из ключевых факторов, определивших успех отрасли, эксперты и сами участники рынка видят в массовом выходе лизинговых компаний на фондовый рынок.

Лизинг прирастает бизнесом

По данным отчета, подготовленного Подкомитетом ТПП России по лизингу и Лизинговым союзом совместно с Федресурсом, по итогам девяти месяцев 2021 года в стране действовали 463 лизинговые компании. С января по сентябрь они заключили 295,8 тыс. договоров на передачу в лизинг 417 тыс. единиц техники и оборудования. Для сравнения, за весь 2020 год на рынке было оформлено 296,9 тыс. договоров, передано 391,6 тыс. предметов лизинга.

Больше всего сделок по итогам трех кварталов заключили лизинговые компании Москвы (218,8 тыс.), Московской области (81,5 тыс.), Санкт-Петербурга (57,1 тыс.), Калининградской области (15,7 тыс.) и Республики Татарстан (10,4 тыс.). Наибольшее число предметов лизинга передано лизингополучателям Москвы (100,2 тыс.), Санкт-Петербурга (29,4 тыс.), Московской области (26,9 тыс.), Ханты-Мансийского АО (28,2 тыс.) и Республики Татарстан (15,5 тыс.). Всего лизингополучателями стали 63,6 тыс. компаний и ИП.

Эксперты и участники лизингового рынка в 2021 году отмечают резкий рост объема нового бизнеса. По данным исследования рейтингового агентства «Эксперт РА», в первом полугодии 2021 года его суммарный объем составил 945 млрд рублей, что на 66% больше аналогичного периода прошлого года и на 29,4% больше, чем за тот же период доковидного 2019-го. Восстановление бизнеса в 2021-м после локдауна совместно с мерами господдержки по субсидированию лизинга спецтехники и оборудования способствовало почти двукратному росту нового бизнеса строительной техники (+88%) в первом полугодии, говорится в исследовании. А господдержка аграриев через механизм субсидирования льготного лизинга привела почти к двукратному росту объема нового бизнеса сегмента с/х техники.