Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Топ-менеджеры группы расскажут о результатах работы ID Collect, MoneyMan и Своего Банка в 2023 г. и планах на будущее.

24 апреля IDF Eurasia организует прямой эфир для инвесторов, на котором выступят топ-менеджеры компании. Онлайн-мероприятие пройдет на YouTube-канале IDF Eurasia Talks. Темой вебинара станут результаты 2023 г. ПКО «АйДи Коллект», МФК «Мани Мен» и Своего Банка, а также планы на текущий год. Вниманию участников будет представлен аналитический обзор трендов финансового сектора.

В ходе онлайн-трансляции инвесторы смогут задать любые вопросы топ-менеджменту компании. Начало мероприятия — в 16:00 по московскому времени.

Спикерами вебинара станут Ирина Хорошко (CEO IDF Eurasia и председатель правления АО «Свой Банк»), Никита Вильгельм (CFO IDF Eurasia), Антон Храпыкин (IR-директор IDF Eurasia), Александр Васильев (генеральный директор ID Collect), Александр Пустовит (генеральный директор Moneyman).

2023 г. стал важным этапом развития для компаний финтех-группы IDF Eurasia: Свой Банк запустил розничный и корпоративный бизнес, Moneyman масштабировался с новым брендом Platiza, а сервис по возврату просроченной задолженности ID Collect освоил новые направления работы с distress-активами. «Всё это стало возможным благодаря постоянной поддержке инвесторов и партнеров», — подчеркнули в IDF Eurasia.

По итогам 2023 г. IDF Eurasia вошла в топ-5 среди эмитентов на рынке ВДО по объему размещений. У группы три эмитента и восемь выпусков облигаций в обращении совокупным объемом 8,25 млрд рублей.

С начала 2024 г. компания открыла пять новых офисов в городах России, к концу года сеть прирастет еще 19-ю представительствами. С расширением присутствия в ID Collect связывают значительное увеличение сборов по долговым портфелям.

C начала 2024 г. сервис по возврату просроченной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia) открыл пять новых офисов в регионах России, рассказала коммерческий директор компании Татьяна Волегова. Компания обеспечила физическое присутствие в Калуге, Рязани, Брянске, Смоленске и Кургане. Всего в течение 2024 г. организация планирует 24 филиала в городах России. Таким образом, региональное покрытие ID Collect по итогам текущего года вырастет на 67% и достигнет 60.

По словам генерального директора ID Collect Александра Васильева, расширение географии компании позволяет увеличивать эффективность взыскания просроченной задолженности.

«Присутствие представительств в регионах позволяет увеличить сборы по долговому портфелю в полтора-два раза на стадии исполнительного производства», — отмечает он.

По данным на конец 2023 г., крупнейшая доля по сборам в совокупном портфеле ID Collect приходилась на Москву и Московскую область (20%). В топ-5 регионов по этому показателю также входили Краснодарский край, Свердловская и Ростовская области и Санкт-Петербург.

ООО «ПКО «АйДи Коллект», один из ведущих инвесторов в просроченную задолженность России, полностью реализовало шестой выпуск биржевых облигаций.

ООО «ПКО «АйДи Коллект» (входит в финтех-группу IDF Eurasia) завершило размещение трехлетних облигаций серии 06 объемом 2,5 млрд рублей. С выпуском компания вышла на биржу 7 декабря 2023 г. Ставка купона по займу установлена на уровне 18% годовых на весь период обращения c ежемесячной выплатой. По выпуску предусмотрена амортизация: по 8,3% от номинала будет погашено в даты окончания 25-32-го купонов, еще по 8,4% от номинала — в даты завершения 33-36-го купонов. Доходность к погашению по состоянию на 22 марта находится на уровне 19,6%.

На первичном рынке выпуск был доступен для приобретения неквалифицированным инвесторам с минимальной заявкой 1,4 млн рублей. Более 1 млрд рублей было размещено за восемь крупных сделок, максимальная из которых составила 200 млн рублей. Всего было подано 286 заявок, средняя заявка составила 8,7 млн рублей. Организатором размещения выступила ИФК «Солид» в синдикате с крупнейшими инвестиционными банками.

«Выпуск шестой серии стал крупнейшим для ID Collect и в целом одним из самых крупных на рынке ВДО в это время, — говорит директор департамента по работе с инвесторами IDF Eurasia Антон Храпыкин. — Мы понимали, что перед нами стояла амбициозная задача не только из-за рекордного объема выпуска, но и в связи с высокой ключевой ставкой. Больше половины эмитентов в этих условиях сделали выбор в пользу опций, ориентированных на снижение ставок в будущем: лестничных и плавающих купонов, а также call-опционов. Мы же предложили инвесторам фиксированный купон на все три года. В итоге нам удалось успешно завершить размещение выпуска на 2,5 млрд рублей — это больше, чем собрал любой другой выпуск ВДО, размещавшийся параллельно».

Привлеченные на бирже средства компания планирует направить на финансирование операционной деятельности — покупку портфелей задолженности для последующего взыскания. Всего в 2023 г. ID Collect купил портфелей долгов на 62 млрд рублей, что позволило компании занять четверть рынка цессии по покупкам, по данным электронных торговых площадок и прямых продаж. Совокупный объем купленного компанией долга на конец 2023 г. превысил 146 млрд рублей.

Всего в обращении находится шесть выпусков биржевых облигаций ID Collect общим объемом 5,75 млрд рублей. Обслуживание долга происходит за счет стремительно растущих сборов — так, за 2023 г. ежемесячные сборы выросли в 2,5 раза, с 367 до 925 млн рублей.

В конце января на YouTube-канале Boomin прошел прямой эфир с генеральным директором сервиса по возврату проблемной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект») Александром Васильевым и директором по работе с инвесторами IDF Eurasia Антоном Храпыкиным. Встреча была посвящена итогам работы компании в 2023 г., а также размещению ее шестого выпуска облигаций. Помимо записи беседы мы решили сделать доступным и текстовый формат — для тех, кому удобнее читать, а не слушать.

«Мы фиксируем исключительно восходящий тренд по сборам»

— Давайте подведем предварительные итоги 2023 г. Каким он оказался для бизнеса ID Collect?

Антон Храпыкин: — 2023 г. стал успешным для компании. По предварительным данным, выручка ID Collect выросла более чем на 60%, достигнув 6,1 млрд рублей. Чистая прибыль увеличилась в полтора раза, до 2,7 млрд рублей. При этом быстрый рост не привел к снижению рентабельности: ROE составил 66%, рентабельность чистой прибыли — 44%, на уровне значений прошлого года. Объем купленного долга вырос почти на 70%, до 147 млрд рублей; активы увеличились на 66%, до 18,3 млрд рублей. По итогам года доля компании на рынке коллекторских услуг выросла почти вдвое, достигнув 25%. Шаг за шагом мы движемся в сторону улучшения нашего кредитного рейтинга. В августе 2023 г. «Эксперт РА» повысил рейтинг кредитоспособности ID Collect до BB+ со стабильным прогнозом.

— С чем связан рост дебиторской задолженности, начиная с IV квартала 2022 г.? По итогам 2022 г. показатель составил 466 млн рублей, за девять месяцев 2023 г. — 509 млн рублей. Притом, что в III квартале 2022 г. размер дебиторской задолженности был равен 47,6 млн рублей...

— Рост объема дебиторской задолженности был связан с необходимостью проведения внутригрупповой реструктуризации. Как и многие другие крупные компании, мы стремились свести к минимуму возможные геополитические риски, связанные с тем, что головная компания группы IDF Eurasia, куда входит ID Collect, была зарегистрирована на Кипре.

Было принято решение оперативно запустить процесс перевода бизнеса ID Collect и всей группы в российский контур, в том числе путем редомициляции (перерегистрации в другой юрисдикции. — прим. Boomin) материнской кипрской компании в РФ.

Таким образом, в сжатые сроки материнской компанией у ID Collect стало российское юридическое лицо.

Решение такой сложной задачи оперативно было возможно только с последующим краткосрочным увеличением дебиторской задолженности, что и отражается в ее росте начиная с IV квартала 2022 г. На сегодня процесс редомициляции полностью завершен, материнская компания IDF Eurasia в конце декабря 2023 г. зарегистрирована в РФ. По состоянию на январь объем внутригрупповых займов на балансе ID Collect сократился до минимальных значений.

Временное увеличение дебиторской задолженности на балансе компании в 2023 г. не оказало влияния на ликвидность, кредитоспособность и операционную деятельность компании, но позволило оперативно минимизировать геополитические риски для бизнеса.

— Что обеспечило такой стремительный рост ключевых показателей?

— Во-первых, мы продолжаем повышать эффективность взыскания просроченной задолженности, в том числе за счет расширения регионального присутствия. В прошлом году наша региональная сеть выросла более чем в два раза, с 17 до 36 отделений. Эти инвестиции кратно окупаются: в регионах, где открыты представительства, сборы на стадии исполнительного производства увеличиваются вдвое. Для открытия офисов мы выбираем те регионы, где сборы по нашему портфелю потенциально выше. По данным на конец 2023 г., крупнейшая доля по сборам в совокупном портфеле приходится на Москву и Московскую область (20%). В перечень пяти крупнейших регионов по этому показателю также входят Краснодарский край, Свердловская и Ростовская области, Санкт-Петербург. В субъектах РФ за пределами Москвы и области сборы составляют до 4,4% в зависимости от региона.

Во-вторых, мы улучшили качество нашей скоринговой модели за счет оперативного обновления информации по портфелю. Интеграция с Единой системой межведомственного электронного взаимодействия (СМЭВ) позволяет актуализировать информацию каждый день, а не два раза в месяц, как это было ранее.

Александр Васильев: — Также важно отметить высокую точность прогноза денежных потоков компании. Из месяца в месяц мы видим, что наши фактические сборы превышают плановые значения. Было лишь одно исключение — шестимесячный мораторий на банкротство должников, который федеральные власти объявили с началом СВО, но даже по итогам того периода план был выполнен на 99%, а восстановление сборов мы начали наблюдать еще до окончания моратория за счет повышения доли добровольного взыскания.

Мы фиксируем исключительно восходящий тренд по сборам просроченной задолженности. При среднемесячных сборах за последний год в размере 623 млн рублей показатель за декабрь превысил 900 млн рублей. Мы прогнозируем, что и в следующем году динамика сохранится.

«В стране уже действуют эффективные механизмы по защите должников»

— Осенью 2023 г. Национальная ассоциация профессиональных коллекторских агентств (НАПКА) прогнозировала, что по итогам года более 360 тыс. заемщиков погасят просроченные долги на рекордные 23 млрд рублей. Насколько ожидания совпали с реальностью? Что способствовало тому, что должники стали платить?

Александр Васильев: — Агрегированной статистики еще нет, но, по моим ощущениям, прогнозы НАПКА должны сбыться. По своей компании, например, по итогам трех кварталов 2022 г. мы увидели увеличение среднего платежа банковских должников в цессионном портфеле на 22%.

Общий прирост по сборам ID Collect за девять месяцев составил 119% — 5,1 млрд рублей против 2,3 млрд рублей за тот же период 2022 г. Цифры по году сейчас консолидируются, но то, что плановые значения будут перевыполнены, не вызывает сомнений. Мы ожидаем, что сборы за 2023 г. составят около 8 млрд рублей.

Что касается причин улучшения платежеспособности, я бы выделил несколько пунктов. Во-первых, это рост реальных доходов населения. Во-вторых, растущий спрос на программы реструктуризации, которые мы предлагаем клиентам. В-третьих, улучшение нашей операционной эффективности, в том числе благодаря развитию региональной сети.

— Вокруг коллекторского бизнеса сложилась масса стереотипов и мифов. Расскажите, как вы работаете с должниками?

— Мы всегда стремимся найти компромисс с должником и предложить комфортные условия, а не переводить задолженность сразу в судебную стадию. Мы предлагаем общение в мессенджерах, когда человек не хочет разговаривать по телефону, каждому предоставляем личный кабинет с удобным функционалом. Сейчас в общем объеме досудебного взыскания доля сборов по долгам с реструктуризацией порядка 16%, а в дальнейшем, по нашим прогнозам, эта цифра будет увеличиваться именно за счет реструктуризаций — специальных предложений для клиентов, предусматривающих рассрочку долга до 720 дней и дисконтирование долга в пределах 30%. Эта программа появилась не сразу, мы начали ее создавать в 2020 г. И мы видим, что доля не платящего сегмента начала снижаться. Инструмент реструктуризации оказался выгодным и для клиента, которому стало комфортно обслуживать свой долг, и для компании.

— В СМИ стабильно появляются сообщения о том, что власти хотят запретить коллекторский бизнес. Чаще всего в этой роли выступают депутаты Государственной думы. Как оцениваете этот риск? Насколько вообще возможно исключить институт коллекторов из финансовой системы страны?

Антон Храпыкин: — Цель, которую преследуют депутаты, абсолютно правильная. Она заключается в том, чтобы максимально обезопасить и обелить рынок по работе с просроченной задолженностью. Как мы видим, депутатские инициативы о запрете коллекторской деятельности остались лишь инициативами. Почему? Потому что в стране уже действуют эффективные механизмы по защите должников. И власти понимают, что возвращаться к тому, что было на рынке взыскания до введения федерального закона №230, регулирующего деятельность коллекторских агентств, непродуктивно.

Наоборот правительство России, Государственная дума, Федеральная служба судебных приставов, Банк России стараются сделать так, чтобы рынок был максимально белым и прозрачным. Все понимают, что коллекторы — это лишь одно из звеньев. Начинать же нужно с повышения финансовой грамотности населения, с одной стороны, и эффективного кредитного скоринга — с другой.

«Работать с банкротами возможно»

— В ноябре Банк России выступил за обязательный досудебный порядок взаимодействия взыскателей с заемщиками, который планируется закрепить законодательно. Насколько эффективна, по вашему мнению, эта инициатива регулятора?

Александр Васильев: — Мы поддерживаем эту инициативу ЦБ. Считаем этап досудебного регулирования чрезвычайно важным. Доля досудебного портфеля составляет около 15% от всех сборов ID Collect и продолжает расти. Возможность договориться с коллекторским агентством до подачи иска в суд в интересах и самого должника: досудебное урегулирование освобождает от уплаты исполнительского сбора.

Так или иначе, все крупные коллекторские агентства при покупке портфелей информируют своих клиентов о том, что права требования по долгу были переуступлены. Делается это через e-mail-рассылки, SMS, телефонные звонки. Это неотъемлемая часть процесса взыскания вообще и досудебного урегулирования в частности.

— «Эксперт РА» в релизе о повышении кредитного рейтинга компании отметил, что ID Collect «развивает собственное направление по работе с банкротами в рамках операционной деятельности, что позволяет взыскивать денежные средства с банкротящихся должников». Расскажите об этом подробнее. Какой процент от вашего портфеля задолженности составляют случаи самобанкротства, насколько сильно они влияют на бизнес?

— Многие люди, когда слышат слово «банкрот», представляют себе человека, у которого ничего нет. Но зачастую это совсем не так. Да, есть люди, у которых действительно мало что есть, они обращаются к юристам, проходят процедуру банкротства, и им списывают все долги. Но есть «банкроты», которые имеют стабильный доход и имущество, но по какой-то причине решили не платить по долгам. Ведь порой речь идет о многомиллионной задолженности. Раньше мы, как и большинство компаний, предпочитали не работать с клиентами, которые подавали на самобанкротство. Но пару лет назад мы провели тест, который показал, что работать с банкротами возможно. Мы увидели хорошую возвратность по, казалось бы, безнадежным долгам и создали для работы с этой категорией должников специальный отдел. Наши специалисты выявляют имущество и доходы клиента, которые можно включить в конкурсную массу. Сейчас доля банкротов в нашем портфеле составляет около 5-6%.

«В 2024 г. рынок цессии неизбежно вырастет»

— Какой темп роста демонстрирует рынок цессии? Какие основные тенденции на этом рынке вы бы отметили?

Александр Васильев: —По нашим оценкам, объем закрытых сделок на российском рынке цессии в сегментах банковской задолженности и МФО в 2023 г. достиг 280 млрд рублей. Это плюс 16% к уровню 2022 г. Важной тенденцией стал рост числа закрытых операций — 88% сделок было закрыто в 2023 г. против 64% в 2022 г. В 2024 г. рынок цессии неизбежно вырастет, поскольку массово начнут продаваться долги физлиц перед банками, которые были выданы в период пандемии.

Ведь, как правило, банки продают задолженность заемщиков по истечению 900 дней с момента просрочки. Также на продажу будут активно выставляться долги МФО, которые были выданы в период моратория, объявленного в начале СВО. Рост рынка цессии ожидаем на уровне 15%.

— Каков среднем уровень себестоимости покупки долга?

Антон Храпыкин: — Есть такой принцип: не бывает плохого товара, бывает плохая цена. Чтобы определить экономику, нужно понимать качество портфеля, который приобретаешь. Допустим, заемщик должен банку 100 тыс. рублей. Мы покупаем этот долг за 10 тыс. рублей, ожидая, с учетом всех расходов — а это около 10 тыс. рублей, — что нам удастся взыскать 30-40 тыс. рублей. Экономика примерно такая. Каждый портфель задолженности, который мы покупаем, проходит оценку качества. Мы определяем, сколько реально взыскать в досудебном и судебном порядках. Нередко мы выходим из сделки, если видим, что цена на портфель уходит выше наших оценок.

Сейчас рынок цессии переживает период восстановительного роста. В декабре 2023 г. рынок вернулся к уровню декабря 2021 г. Несмотря на приход новых игроков и ужесточение конкуренции, работы хватает всем. И мы видим, что предложение просроченной задолженности будет только расти. В своих оценках мы ориентируемся на рынок кредитования. Рост кредитования, который мы видели в 2022-2023 гг., неизбежно обернется увеличением рынка цессии в 2025-2026 гг.

— Насколько бизнес компании зависим от колебаний ключевой ставки Банка России, учитывая высокую долю облигаций в общем объеме привлеченного фондирования?

— Независим. Исторически в нашей бизнес-модели была заложена достаточно высокая стоимость фондирования. Когда в 2020 г. мы начали быстро и агрессивно расти, ID Collect был небольшой и малоизвестной компанией без кредитного рейтинга и нам приходилось привлекать более дорогое фондирование, давая премию за повышенный риск, который на тот момент существовал. По мере того, как компания росла, демонстрировала устойчиво растущий финансовый результат, укрепляла репутацию, повышала рейтинг, премия к риску уменьшалась. Поэтому на фоне роста ключевой ставки Банка России для нас стоимость фондирования в абсолютных значениях никак не изменилась. А по мере того, как ключевая ставка будет снижаться, стоимость привлечения финансирования также будет постепенно снижаться, что повысит уровень рентабельности компании.

«Мы уменьшили долю частных лиц в структуре фондирования»

— Что собой представляет фондирование компании? Как изменился его объем за год?

Антон Храпыкин: — Чтобы обеспечить высокий рост по всем метрикам и показателям, в прошлом году мы практически удвоили объем фондирования — до 12,2 млрд рублей. Нам важно было не просто привлечь необходимый объем финансовых ресурсов для увеличения портфеля задолженности под управлением, а привлечь максимально качественные займы. С одной стороны, пассивы должны быть долгосрочными, с другой — структуре фондирования необходимо быть максимально сбалансированной. В результате мы уменьшили долю частных лиц и увеличили долю облигаций и банковских кредитов. Сейчас доля облигаций — 42%, банковских кредитов — 23%, прямых займов физлиц — 39%. Как результат — наш долг стал максимально публичным и прозрачным.

— Насколько текущий уровень долговой нагрузки комфортен для вашего бизнеса?

— Более чем комфортен.

За счет высокой маржинальности и прибыльности бизнеса показатель долговой нагрузки Долг/EBITDA за год снизился с 2,7 до 1,8. Кроме того, согласно нашей прогнозной модели, мы можем собрать порядка 31 млрд рублей с текущего портфеля. Значит, при текущем размере задолженности в 12 млрд рублей запас прочности компании в 2,5 раза превышает обязательства перед кредиторами.

— В декабре 2023 г. ID Collect вышел на биржу с шестым выпуском облигаций объемом 2,5 млрд рублей, который продолжает размещаться. Причем это четвертый по счету выпуск, с которым компания вышла на фондовый рынок в прошлом году. Что пошло не так с последним выпуском? Не угадали со ставкой купона?

— Рынок цессии имеет ярко выраженную сезонность, и декабрь для него — самый горячий месяц. Поэтому мы не стали дожидаться очередного решения Банка России по ключевой ставке и вышли на биржу с очередным выпуском. Понимая, что ключевая ставка может стать выше, мы отказались от плавающих ставок, оферт и «лесенки», зафиксировав купон на уровне 18% годовых на весь период обращения. Это соответствует 19,5% доходности к погашению. По мере того, как ключевая ставка будет снижаться, доход инвесторов будет возрастать. Для комфортного погашения выпуска мы предусмотрели равномерную ежеквартальную амортизацию, начиная с 25-го купонного периода. На наш взгляд, динамика размещения вполне адекватна текущим рыночным условиям.

— В условиях размещения шестого выпуска указано, что минимальная сумма заявки на покупку бумаг составляет 1,4 млн рублей. С чем связан такой порог?

— Таково требование законодательства. Без проспекта облигаций (наш случай) эмитент может выпустить бумаги для неквалифицированных инвесторов на сумму до 1 млрд рублей без установления порога минимального объема сделки. Так как у нас выпуск больше 1 млрд рублей, то, к сожалению, появилось ограничение в 1,4 млн рублей. В 2024 г. мы планируем зарегистрировать новую программу и проспект облигаций ID Collect. Это сделает наши выпуски доступными для более широкого круга частных инвесторов.

«Все компании холдинга обладают достаточным запасом прочности, чтобы обслуживать свои долги»

— Привлеченные средства полностью будут направлены на покупку портфелей, или часть уйдет на рефинансирование? В 2024 г. «Онлайн микрофинанс» и Moneyman, которые также входят в IDF Eurasia, должны погасить облигационные выпуски на 2,5 млрд рублей...

Антон Храпыкин: — Действительно, в мае состоится погашение облигаций «Онлайн микрофинанс» серии 01 на 500 млн рублей. Это последний выпуск нашей дочерней компании, выпускать бумаги она больше не будет. В августе планируется погашение первого выпуска ID Collect на 400 млн, а в сентябре — второго выпуска МФК «Мани Мен» на 2 млрд рублей.

Все компании холдинга обслуживают свои облигационные выпуски — платят купонный доход, осуществляют амортизацию и погашение — самостоятельно. Между операционными компаниями группы нет перекрестного фондирования.

Все компании холдинга обладают достаточным запасом прочности, чтобы обслуживать свои долги.

— Какие задачи стоят перед компанией на 2024 г.?

Александр Васильев: — В 2024 г. мы планируем удержать рыночную долю по покупкам на рынке цессии в пределах 23-27%. Будем двигаться по пути диверсификации портфелей, повышения операционной эффективности и наращивания региональной сети. В течение года планируем открыть более 20-ти офисов.

Антон Храпыкин: — В 2024 г. планируем улучшить уровень кредитного рейтинга ID Collect. Рассматриваем возможность получения еще одного кредитного рейтинга в одном из агентств. В планах — выйти в течение года с несколькими выпусками биржевых облигаций, ориентированных на неквалифицированных инвесторов. Первый состоится весной. Также сейчас внимательно смотрим в сторону ЦФА: этот инструмент нам кажется перспективным. Продолжим осваивать текущие кредитные линии и открывать новые. В общем, будем наращивать тот темп, который набрали в 2023 г.

За счет роста доходов сервиса по возврату просроченной задолженности в 2023 г. показатель долговой нагрузки сократился более чем на 30%.

По данным ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia), в 2023 г. показатель долговой нагрузки Долг/EBITDA составил 1,8 вместо 2,7 годом ранее. Среднемесячные сборы компании в 2023 г. выросли в 2,5 раза: с 367 млн рублей в январе до 925 млн рублей в декабре.

Как прокомментировал Boomin директор по работе с инвесторами IDF Eurasia Антон Храпыкин: «Восходящий тренд по сборам ID Collect — результат как активных покупок портфелей задолженности, так и повышения эффективности взыскания».

«Прогнозируем, что в 2024 г. эта позитивная динамика получит продолжение. При этом прогнозная совокупная сумма сборов по нашему портфелю более чем в два с половиной раза превышает объем внешнего долга, что обеспечивает компании уверенный запас финансовой устойчивости», — подчеркнул он.

Сам сервис по управлению просроченной задолженностью уже полтора года находится в российском периметре.

Финтех-группа IDF Eurasia успешно завершила процесс редомициляции головной компании IDF Holding Ltd из юрисдикции Республики Кипр в юрисдикцию России, сообщили в холдинге. Группа объединяет: ID Collect (эмитент ООО «ПКО «АйДи Коллект»), МФК «Мани Мен», Platiza и универсальный банк «Свой Банк».

«С 29 декабря 2023 г. IDF Eurasia — на 100% российская компания, она зарегистрирована в реестре участников специального административного района (САР) на территории Калининградской области под наименованием «Международная компания акционерное общество (МКАО) «АЙДИЭФ Евразия», — говорится в сообщении организации. При этом ID Collect сменила кипрскую юрисдикцию на российскую еще полтора года назад.

По словам генерального директора IDF Eurasia Ирины Хорошко, для их компании как для бизнеса с российскими корнями, клиентами и инвесторами редомициляция стала логичным решением.

«Редомициляция сводит к минимуму возможные геополитические риски, что чрезвычайно важно для наших инвесторов — держателей ценных бумаг», — подчеркнула глава компании.

ID Collect — один из крупнейших игроков рынка взыскания в России, по итогам 2023 г. занимает 24,5% рынка цессии по покупкам, по данным электронных торговых площадок и прямых продаж. По предварительным данным, объем купленного долга компании за 2023 г. вырос на 69%, до 147 млрд рублей, а активы — на 66%, до 18,3 млрд рублей. Среднемесячные сборы увеличились в 2,5 раза — с 367 млн рублей в январе до 925 млн рублей в декабре. При этом показатель долговой нагрузки Долг/EBITDA снизился за год более чем на 30%, до 1,8.

Сейчас в обращении находится шесть выпусков облигаций компании общим объемом 5 млрд рублей, а выпуск серии 06 продолжает размещаться. «Эксперт РА» в августе 2023 г. повысил рейтинг кредитоспособности эмитента до уровня ruBB+ со стабильным прогнозом.

Привлеченные средства компания направит на покупку портфелей задолженности.

Сервис по возврату просроченной задолженности ID Collect (входит в финтех-группу IDF Eurasia) подписал соглашение с Совкомбанком об открытии кредитной линии на 1 млрд рублей сроком на три с половиной года.

Как рассказал Boomin генеральный директор ПКО «АйДи Коллект» Александр Васильев, привлеченные в Совкомбанке средства будут направлены на покупку портфелей задолженности для последующего управления и взыскания. По предварительным данным, в 2023 г. активные покупки позволили компании нарастить объем портфеля под управлением на 69%, до 147 млрд рублей. По состоянию на 1 января 2024 г., совокупные прогнозные сборы по текущему портфелю составили 31 млрд рублей.

«В 2023 г. нам удалось почти вдвое увеличить долю долгосрочных пассивов в структуре долга, с 35% до 63%. В этом году рассчитываем продолжить работу по диверсификации источников фондирования в пользу долгосрочных кредитных ресурсов — это позволит нам развиваться еще более эффективно», — отметил глава компании.

С 2020 по 2023 гг. общий объем кредитных линий, предоставленных ID Collect крупными российскими банками, по данным компании, составил порядка 5 млрд рублей.

Справка

ID Collect – один из крупнейших игроков российского рынка цессии. По предварительным данным, в 2023 г. доля компании по покупкам составила 24,5% (+9 п.п. к 2022 г.).

В рамках онлайн-встречи с инвесторами представители ID Collect (входит в группу компаний IDF Euraisa) расскажут о результатах работы эмитента в 2023 г., а также о новом облигационном выпуске, размещение которого стартовало в декабре 2023 г.

Напомним, что 7 декабря 2023 г. эмитент начал размещение шестого биржевого выпуска трехлетних облигаций с рекордным объемом 2,5 млрд рублей, которое продолжается в настоящее время. Ставка купона установлена на уровне 18% годовых (YTM 19,5 на 18 января) и зафиксирована на весь срок обращения бумаг с ежемесячной выплатой купона. Впервые в истории компании выпуск доступен для участия неквалифицированным инвесторам.

Прямой эфир с генеральным директором компании Александром Васильевым и IR-директором IDF Eurasia Антоном Храпыкиным состоится во вторник, 23 января, в 12:30 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Во время онлайн-встречи все желающие смогут задать вопросы представителям компании-эмитента. Для участия в мероприятии регистрация не требуется, чтобы присоединиться к трансляции достаточно перейти по ссылке.

Вы также можете уже сейчас направить свои вопросы эмитенту на почту редакции: news@boomin.ru

, модератор озвучит их в ходе встречи. Для тех, кто не сможет посмотреть онлайн-трансляцию, мы подготовим и разместим запись эфира.

Справка:

Сервис по возврату просроченной задолженностиID Collect (ООО ПКО «АйДи Коллект») работает на рынке взыскания с 2017 г. За 2023 г. компания вошла в топ-5 эмитентов ВДО по объему размещений совокупным номинальным объемом 4,8 млрд рублей. Доля компании по покупкам на рынке цессии за 9 месяцев 2023 г. составила 22,8%, по данным электронных торговых площадок и прямых продаж. Портфель под управлением превысил 118 млрд рублей. В августе кредитный рейтинг компании был повышен «Экспертом РА» до уровня BB+.

Бизнес-профиль компании отличается высокими темпами роста в сочетании с высокой маржинальностью. Как и для многих финансовых компаний, рост бизнеса по большей части обеспечивается за счет привлечения долга, который позволяет увеличивать портфель приобретенной задолженности. О том, как складывалась ситуация для компании в III квартале 2023 г. — в обзоре Boomin.

ООО ПКО «АйДи Коллект» — сервис по возврату проблемной задолженности, работающий под брендом ID Collect. Компания приобретает просроченную задолженность у банков и МФО по договорам цессии с последующим взысканием. На рынке цессии компания является крупнейшим игроком с долей 22,8% по итогам девяти месяцев 2023 г. (по данным электронных торговых площадок и прямых продаж).

«АйДи Коллект» является частью российской финтех-группы IDF Eurasia. Мажоритарным акционером компании является Онлайн-микрофинанс с долей 98%, который в свою очередь на 100% принадлежит ООО «Финтех групп». Оставшиеся 2% примерно в равных долях принадлежат «Финтех групп» и генеральному директору компании А.А. Васильеву.

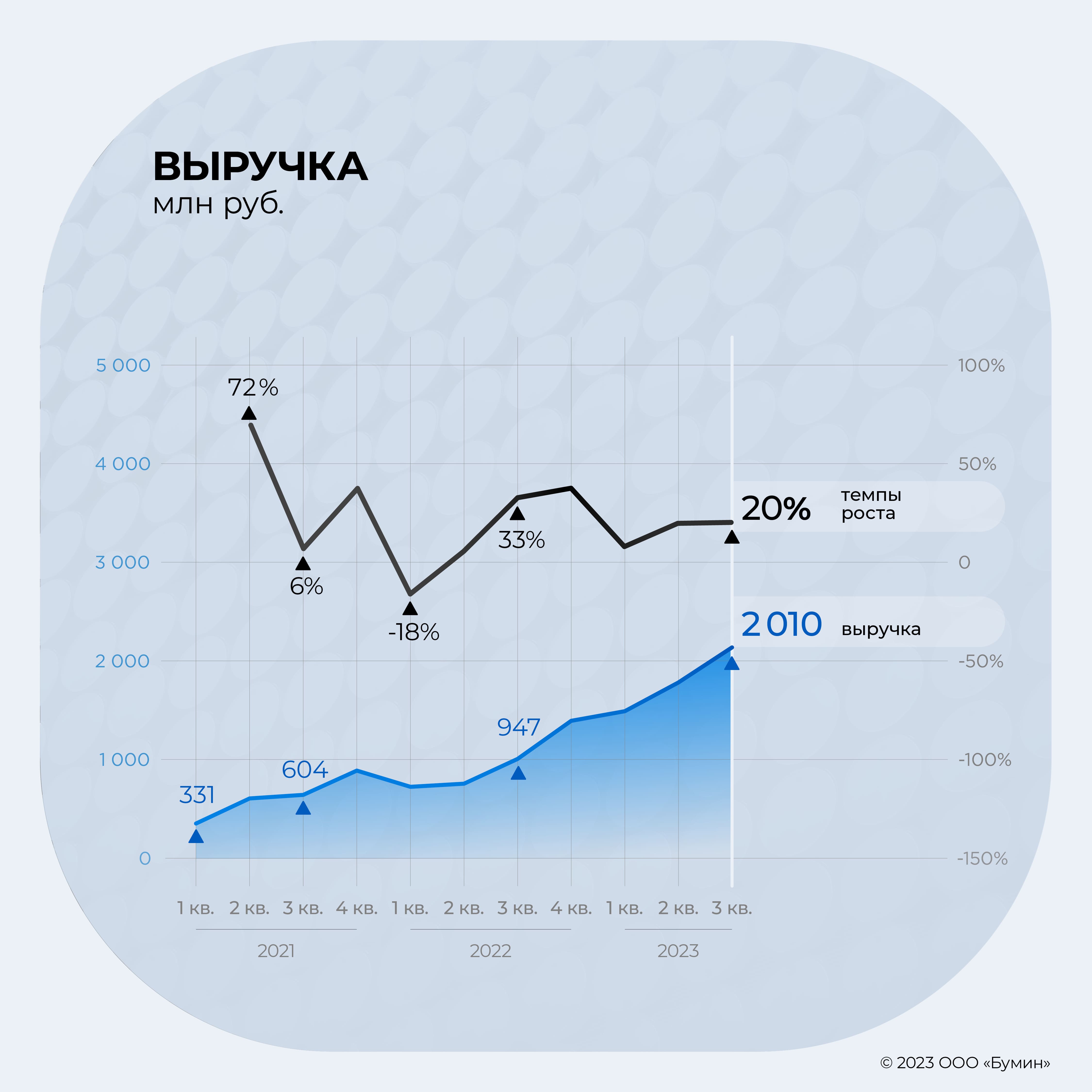

В III квартале «АйДи Коллект» продолжал обновлять рекорды, демонстрируя выдающиеся темпы роста бизнеса. Выручка компании по РСБУ за III квартал превысила 2 млрд рублей, показав рост на 20% кв/кв и 112% г/г. По итогам девяти месяцев 2023 г. выручка компании превысила 5 млрд рублей (+118% г/г). В формате LTM (за последние 12 месяцев) доходы выросли на 20% до 6,4 млрд рублей.

Традиционно наибольшие темпы роста выручки г/г наблюдаются в III-IV квартале, поскольку именно в конце года должники стремятся активно погашать долги. В связи с такой сезонностью сборов темпы роста выручки показывают активный, но неравномерный рост с заметным ускорением в конце года.

Источник: отчетность компании по РСБУ

Валовая прибыль за квартал составила более 1,5 млрд рублей (+19% кв/кв), а за девять месяцев — около 4 млрд рублей. Темпы роста к АППГ составили 111%.

Показатель EBIT, рассчитанный как сумма прибыли от продаж и сальдо прочих доходов и расходов, в III квартале вырос на 20% кв/кв и 78% г/г, составив 1,43 млрд рублей. За девять месяцев показатель достиг 3,6 млрд рублей, что на 128% выше уровней аналогичного периода 2022 г.

Чистая прибыль в III квартале составила 809 млн рублей, прибавив 20% кв/кв и 79% г/г. За девять месяцев компания заработала свыше 2 млрд рублей, что на 151% выше АППГ. Показатель ROE за последние 12 месяцев составил почти 70%.

Источник: отчетность компании по РСБУ

Маржинальность компании в 2023 г. находится на высоких уровнях. Несмотря на повышение стоимости фондирования из-за роста ключевой ставки, маржинальность не показывает значительного снижения, так как повышается эффективность взыскания, в том числе за счет открытия новых региональных представительств. Так, за девять месяцев 2023 г. «АйДи Коллект» увеличил сеть региональных представительств почти в два раза, открыв 13 новых офисов. Общее количество офисов составило 30. По оценкам компании, региональное присутствие в среднем увеличивает сборы в данном регионе в два раза.

Источник: отчетность компании по РСБУ

Активы и долговая нагрузка

Главным активом компании является портфель задолженности к взысканию, который отражается на балансе в разделе «Финансовые вложения». На 30 сентября финансовые вложения составили 11,1 млрд рублей.

По данным компании, номинальный объем приобретенных за девять месяцев 2023 г. прав требования составил 31,8 млрд рублей. Портфель задолженности под управлением достиг 118 млрд рублей. Как отмечает «Эксперт РА», повысивший в августе 2023 г. кредитный рейтинг компании до ruBB+, портфель задолженности под управлением хорошо диверсифицирован — на долю крупнейшего контрагента пришлось 16% всего портфеля приобретенных прав требования.

Размер собственного капитала с начала года вырос на 68% и достиг 4 млрд рублей. По состоянию на конец 2022 г. он составлял 2,4 млрд рублей.

Размер долга в отчетном периоде не только не вырос, но даже немного снизился с 9,28 до 9,06 млрд рублей. При этом опережающий рост доходов позволил ощутимо улучшить показатели долговой нагрузки. Соотношение Чистый долг / EBIT ltm опустилось до 1,9х — уровень конца 2021 г. Покрытие процентных платежей по EBIT улучшилось с 2,8х в конце 2022 г. до 3,2х на 30 сентября 2023 г.

Источник: отчетность компании по РСБУ

В октябре компания разместила выпуск облигаций на 900 млн рублей. В связи с этим расчетные коэффициенты долговой нагрузки на текущий момент выглядят немного выше, чем по состоянию на 30 сентября. Чистый долг может составлять около 9,9 млрд рублей, а Чистый долг / EBIT ltm — порядка 2,2х, с учетом намерения компании распределить прибыль между акционерами.

Доля краткосрочного долга в финансовом долге с начала года снизилась с 65% до 41%, в целом структура долга по срочности улучшилась. В период высоких ставок это явный плюс. Вместе с тем, относительно II квартала доля краткосрочного долга увеличилась с 34% до 41%. По данным компании, рост доли краткосрочного долга связан с тем, что часть долгосрочной задолженности была реклассифицирована в краткосрочные обязательства в связи с приближением даты погашения.

Рост краткосрочной задолженности в III квартале опережал рост портфеля, поэтому коэффициент текущей ликвидности снизился с 3,5 до 3х. Быстрая ликвидность также немного снизилась с 0,27 до 0,25х. При этом за последние три года показатели ликвидности сейчас одни из лучших.

Источник: отчетность компании по РСБУ

Источник: отчетность компании по РСБУ

Из 9,9 млрд долга около 3,3 млрд приходится на пять выпусков облигаций, средневзвешенный размер купона по которым составляет 15,44%, ставки зафиксированы до конца срока обращения бумаг. Еще 2 млрд рублей приходится на кредитные линии. Таким образом, более чем у половины долга ставка не подвержена воздействию изменения ключевой.

7-го декабря началось размещение выпуска Айди Коллект 06 объемом 2,5 млрд и купонной доходностью 18%. Впервые в истории компании выпуск будет доступен по открытой подписке неограниченному кругу лиц.

Выводы

Компания продолжает демонстрировать устойчиво высокие темпы роста и удваивает ключевые показатели.

Маржинальность и ключевые финансовые метрики восстановились после снижения в I-II квартале 2022 г., когда действовал мораторий на взыскание. Бизнес компании начиная с III квартала 2022 г. вернулся к запланированным темпам роста, как и рынок цессии в целом.

Эффект высоких процентных ставок существенно не повлиял на эмитента. В конце III — начале IV квартала компания вышла на публичный рынок с двумя новыми выпусками общим объемом 1,5 млрд рублей под достаточно консервативные ставки и разместила оба выпуска в полном объеме. В сочетании с умеренными показателями долговой нагрузки это позволяет предположить, что при условии близости пика по ключевой ставке проблем с фондированием компания испытывать не будет.

В преддверии нового, 2024-го, года Boomin опросил эмитентов из разных отраслей экономики, каким для их бизнеса оказался уходящий год, с какими вызовами они столкнулись и как на них отвечали, как оценивают свою работу на фондовом рынке, ну и, конечно, чего ждут от наступающего года.

— 2023 г. оказался очень хорошим для факторинговой отрасли. Турбулентность в экономике, резкое изменение финансовых и логистических цепочек, перестройка экономических связей, развитие импортозамещения и параллельного импорта — всё это способствовало росту бизнеса факторинговых компаний. В период с января по сентябрь 2023 г. факторинг использовали 13 338 компаний — это почти на четверть больше, чем за тот же период прошлого года. И большинство из этих клиентов — это как раз малый и средний бизнес, на котором специализируется наша компания.

А что это за бизнес, которому нужен факторинг? Наш клиент — это быстрорастущая компания, которая расширяет свое присутствие на рынке, выходит в новые регионы, увеличивает количество товарных позиций. Она уверена в завтрашнем дне. С нашим факторинговым плечом такие компании успешно занимают места ушедших с российского рынка западных игроков.

В уходящем году у нас было довольно много значимых достижений. Назову только некоторые. Первое ключевое достижение — стратегическое партнерство с цифровым банком «Точка» по синдицированному факторингу. Это сотрудничество позволило нам быстро и «бесшовно» привлекать новых профильных клиентов. Соотношение риска и доходности по таким клиентам для нас максимально комфортно. Например, только за первые две недели декабря при участии «Точки» мы заключили договоры с пятью новыми клиентами с общим лимитом 60 млн рублей. Если мы просто сохраним этот темп в 2024 г., то удвоим наш клиентский портфель.

Второе достижение — мы научились работать с поставщиками маркетплейсов, в основном это «Яндекс Маркет», Ozon, Wildberries. Мы сформировали для них спецпредложение. Обогатили нашу риск-методику статистическими данными, которые генерируют сами маркетплейсы или агрегаторы статистики по маркетплейсам. Теперь мы хорошо знаем, как работать в данном сегменте, будем развивать и совершенствовать это направление и в 2024 г.

По итогам 2023 г. мы получим рекордную денежную выручку, а валовая и чистая прибыль на 30-40% превысят значения прошлого года. Факторинговый портфель компании достигнет 1,3–1,35 млрд рублей против 902 млн по итогам 2022 г.

В следующем году мы ожидаем существенного роста маржинальности и рентабельности факторингового бизнеса. Это всегда происходит в нашей отрасли после увеличения ключевой ставки Банка России. Как и в текущем году, в 2024-м мы планируем привлекать фондирование на рынке публичного долга, а также выходить с цифровыми финансовыми активами. В уходящем году мы выпустили ЦФА на платформе «Атомайз», в следующем будем тестировать и другие площадки, например, «А-Токен», который развивает «Альфа-Банк». На этой платформе мы прошли все необходимые процедуры комплаенса и технического онбординга, в адрес нашей компании установлен лимит финансирования в размере 100 млн рублей, которым мы планируем воспользоваться в первом полугодии 2024 г.

С биржевыми облигациями, согласно нашей стратегии, планируем продолжать выходить раз в три-четыре месяца. Объем каждого займа — 100-150 млн рублей, что сопоставимо с нашим месячным оборотом. Такая стратегия привлечения фондирования позволяет, во-первых, быстро и эффективно увеличивать факторинговый портфель, во-вторых, выходить на биржу с оптимальным предложением для инвесторов и, в-третьих, создает комфортный график для будущего погашения бумаг.

В среднесрочной перспективе пред нами также стоит задача повысить капитализацию компании для повышения скорости и эффективности ее дальнейшего развития, в том числе в части автоматизации, IT-решений, продуктовой линейки и внедрения искусственного интеллекта. Мы внимательно изучаем и рассматриваем в перспективе два возможных варианта привлечения дополнительного капитала. Во-первых, это фандрайзинг. Речь идет о привлечении ресурсов небольших и средних инвестфондов, которые раньше специализировались в основном на западных инвестициях. Как раз сейчас многие из них проактивно смотрят в сторону компаний финтехсектора в РФ, к которому принадлежим и мы. Второй возможный вариант — краудинвестинг. В России увеличивается число инвестиционных платформ, специализирующихся на привлечении денег в капитал от широкого круга инвесторов, при этом речь идет обычно об участии в диапазоне 10-15% долей компании.

Линар Халитов, генеральный директор девелоперской компании «Джи-групп»

Для нашей компании уходящий год был хорошим. В конце третьего — начале четвертого кварталов мы ставили всё новые и новые рекорды продаж. Высокий спрос подстегнуло ожидание, что прекрасный мир господдержки ипотеки или закончится, или условия изменятся в сторону ужесточения. Что, кстати, уже происходит: растут ставки, увеличилась сумма первоначального взноса. Кроме того, в 2023 г. мы вышли в новые регионы, что положительно сказалось на рейтинге компании — мы получили оценку А-. Плюс за счет диверсификации портфеля смогли увеличить доходы и снизить риски.

Говоря об отраслевых рисках, я бы выделил три основных фактора, которые негативно влияли на рынок в 2023 г. Первый фактор — рост ключевой ставки и, как следствие, рост стоимости рыночной ипотеки. Второй фактор — влияние растущего «ключа» на программу субсидированной ипотеки и стоимость первичной недвижимости. Тут прямая и очевидная взаимосвязь: растет ставка, растут затраты бюджета на субсидирование и увеличивается вероятность того, что поддержка будет сокращена или отменена. Третий фактор — удорожание стоимости кредитов на приобретение новых земельных участков, что заставляет девелоперов быть более осторожными при реализации новых проектов.

Нельзя не упомянуть и существенное подорожание рабочей силы. Часть занятых в строительстве рабочих по тем или иным причинам вернулись домой. Часть — перешли в другие, на данный момент более высокооплачиваемые отрасли. В общем, на рынке существует очевидный дефицит рабочих рук.

В 2024 г. мы продолжим наращивать наше присутствие в регионах. Например, в Екатеринбурге запустили новый проект вдобавок к тем, с которыми мы пришли в столицу Урала. В Перми, кроме строящегося ЖК, мы планируем строительство еще на нескольких площадках. Реализация проекта в Сестрорецком районе Санкт-Петербурга рассчитана на 11-13 лет, плюс мы ищем новые площадки под строительство. И не только в Питере, но и в других городах, в том числе в Новосибирске.

При этом с большим оптимизмом в наступающий год мы, увы, не смотрим. По нашим оценкам, потенциал роста цен на недвижимость будет сокращаться. Будет давление и со стороны себестоимости строительства, и со стороны снижения или даже возможной отмены субсидирования ипотечных программ. Тем более что они по плану и так должны завершиться во второй половине 2024 г. В перспективе эти затраты лягут на девелоперов.

Планов выхода на биржу с новыми облигационными выпусками в 2024 г. у нас нет. Будем смотреть по ситуации: какая будет ставка, каким будет рынок. В июле 2023 г. мы сделали четвертый по счету облигационный заём сразу после того, как нам обновили кредитный рейтинг. Момент был неплохой, выпуск получился рыночным и, как показало время, с вполне приемлемыми ставками. Плюс полностью погасили наш дебютный выпуск. В следующем году мы должны погасить наш второй и третий облигационные выпуски. Также закрываем три выпуска ЦФА: один привязанный к стоимости квадратного метра жилья, два — в виде цифровых облигаций.

— Для «Лайм-Займа» 2023 г. стал юбилейным: мы преодолели 10-летний рубеж, и это само по себе немалое достижение. В уходящем году мы установили рекорды и в объемах выдач, и в размерах прибыли. Так, по итогам девяти месяцев чистая прибыль компании втрое превысила показатель за аналогичный период 2022 г. Еще одним значимым событием для нас стало повышение рейтинга кредитоспособности от «Эксперта РА» до уровня ruBB.

В 2023 г. существенное влияние на бизнес оказали регуляторные изменения: обновление формата кредитных историй, новый базовый стандарт работы МФО, внедрение макропруденциальных лимитов с постоянным ужесточением условий работы с закредитованными россиянами, изменение рекомендаций по расчету ПДН, изменение предельной годовой ставки и допустимого объема начислений на тело долга. В ответ на новые условия поменялись скоринг-модели, перестроилась unit-экономика микрофинансовых компаний.

Несмотря на понижение предельной ставки до 0,8%, компания продолжает дорабатывать модели офферинга и составлять предложения и с меньшей ставкой, чтобы привлекать новых клиентов. В 2023 г. мы, в частности, снизили пороговый возраст для выдачи займов до 19 лет. Для нас как онлайн-сервиса более молодая и финансово активная категория заемщиков доступнее, чем для офлайн-МФО.

Несмотря на серьезные регуляторные изменения, сектор микрофинансирования продолжает расти. По данным СРО «МиР», по итогам трех кварталов 2023 г. выдачи микрозаймов выросли в среднем на 18%. Для «Лайм-Займа» рост выдач составил 54%. Рост произошел за счет комплексного влияния самых разных факторов: компании корректируют свои бизнес-модели и unit-экономику, дорабатывают системы скоринга, больше работают с повторными клиентами, диверсифицируют продуктовые линейки.

Задачи на 2024 г. определены нашей стратегией и заключаются в дальнейшем развитии и диверсификации бизнеса как за счет масштабирования бизнес-направлений, запущенных либо приобретенных в 2023 г. (долгосрочные потребительские микрозаймы, займы под залог авто), так и за счет возможных новых продуктовых направлений. Основным вызовом на 2024 г. по-прежнему остается изменение регуляторной среды, требующее дальнейшей донастройки наших бизнес-процессов.

Облигационные выпуски для МФК «Лайм-Займ» — один из наиболее привлекательных инструментов привлечения внешнего фондирования. В 2023 г. мы успешно разместили третий и четвертый займы общим объемом 1,3 млрд рублей. Что касается выхода на рынок публичного долга в 2024 г. с новыми эмиссиями, то решения, конечно же, будем принимать в зависимости от рыночной ситуации.

Антон Храпыкин, директор по связям с инвесторами IDF Eurasia

По предварительным данным за 2023 г., и Moneyman, и ID Collect подтвердили лидерские позиции на рынке: ожидаем, что Moneyman сохранит первое место по размеру активного портфеля, а ID Collect — займет около четверти рынка цессии по покупкам против 16% годом ранее. Также рассчитываем, что Moneyman нарастит объемы выдач за год на 16,5%, до 45 млрд рублей. ID Collect по итогам девяти месяцев 2023 г. увеличил портфель задолженности под управлением на 36%, до 118 млрд рублей. По итогам года эта цифра будет еще выше.

Произошедшее ужесточение регулирования в сфере МФО изменило динамику рынка, ограничив размер возможной прибыли для всех участников. В этих условиях увереннее всего себя чувствуют крупные компании, выигрывающие не от роста закредитованности населения, а от перераспределения качественных клиентских сегментов в свою пользу.

Вслед за ограничением максимальной ставки меняется и структура выдач — растет доля среднесрочных займов (IL). В то время как размер и полная стоимость кредита по ним сопоставимы с краткосрочными займами (PDL), ежемесячный платеж заемщиков снижается. В свою очередь, у МФО увеличивается объем процентных доходов. Наконец, в условиях роста ключевой ставки компании стали уменьшать долю займов физлиц в структуре финансирования в пользу более долгосрочных источников. Это привело к росту активности МФО на публичном рынке: в сравнении с прошлым годом более чем в два раза выросло и количество выпусков облигаций, и их объем.

На рынке управления просроченной задолженностью заметно восстановление активности игроков после 2022 г., когда многие крупные участники приостановили покупки. В этом году на смену прошлогодним опасениям пришла уверенность в позитивных перспективах рынка цессии. Кроме того, увеличился размер сумм, направляемых должниками на погашение просроченных банковских долгов — по данным НАПКА, этот показатель стабильно растет с января в среднем на 2% ежемесячно. Такой рост говорит об адаптации заемщиков в новых условиях, в связи с чем должники стараются выделять больше средств на погашение старых долгов в максимально короткие сроки.

В 2023 г. ID Collect вышел на рынок публичного долга сразу с четырьмя выпусками на общую сумму 4,8 млрд рублей, что позволило войти в топ-5 эмитентов ВДО по объему размещения по итогам года. При этом два из четырех выпусков были размещены за два дня каждый — хороший результат с учетом консервативных купонных ставок на уровне 16–16,5%. Несмотря на рост привлеченного компанией финансирования, показатель долговой нагрузки Debt/EBITDA с начала года по состоянию в конце III квартала снизился на треть, с 2,7 до 1,8, за счет роста доходов.

Ожидаем, что в 2024 г. Moneyman и ID Collect укрепят свои позиции на рынке. Планируем, что Moneyman сможет на треть увеличить свою долю рынка по количеству активных клиентов. В 2022 г. в структуре группы появился универсальный банк «Свой Банк», в следующем году мы рассчитываем на синергетический эффект для кредитного бизнеса группы от выстраивания взаимодействия между Moneyman и банком.

Цель ID Collect на 2024 г. — значительно увеличить объем сборов. Кроме того, планируем дальнейшее масштабирование региональной сети. В этом году мы увеличили количество отделений с 17-ти до 36-ти, и получили хороший результат — сборы в регионах, где представлены офисы компании, выросли в два раза. В следующем году планируем открыть еще более 20-ти отделений. Также планируем развитие новых направлений, включая покупку дебиторской задолженности и объектов недвижимости в банкротных процедурах.

В первой половине 2024 г. года планируем выйти с новым выпуском ID Collect. В течение года нам предстоит погасить выпуски облигаций общим объемом 2,9 млрд рублей, в том числе 2,5 млрд рублей — Moneyman и 400 млн рублей — ID Collect. Планируем принимать решение по замещению бумаг ближе к срокам погашения, в зависимости от ситуации на рынке.

Виктор Бочков, генеральный директор компании «ДиректЛизинг»

Главное достижение 2023 г. — заметный рост нового бизнеса и удвоение размера лизингового портфеля компании. Это стало возможно благодаря стратегической диверсификации и расширению нашего предложения, что позволило привлекать новых клиентов и укреплять отношения с существующими.

Главным вызовом для нас стало повышение ключевой ставки. Развитие компании в условиях экономической турбулентности потребовало гибкости в управлении финансами и принятия сложных решений, включая перераспределение некоторых издержек на наших клиентов. Вместе с тем мы активно искали способы оптимизации затрат и повышения эффективности наших операций.

В целом, 2023 г. оказался успешным для лизинговой отрасли и характеризовался значительным ростом рынка по сравнению с предыдущим годом. Эффективная адаптация к новым рыночным условиям и успешная замена европейского имущества позволили нам расширить портфель и предложения, укрепив наши позиции на рынке.

Несмотря на повышение ставок, работа компании на облигационном рынке в уходящем году была продуктивной. Мы сократили заимствования, чтобы оптимизировать нашу финансовую структуру, но при этом оставались активными участниками рынка, используя его возможности для поддержки нашего роста.

На 2024 г. мы ставим амбициозные цели по росту нового бизнеса, нацелены на расширение наших услуг и укрепление рыночных позиций. Основным риском остается высокая ключевая ставка, сейчас мы разрабатываем стратегию для эффективного управления им.

В следующем году мы планируем серию облигационных выпусков, что поможет нам расширить финансовые возможности и поддержать рост.

.jpg)