Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

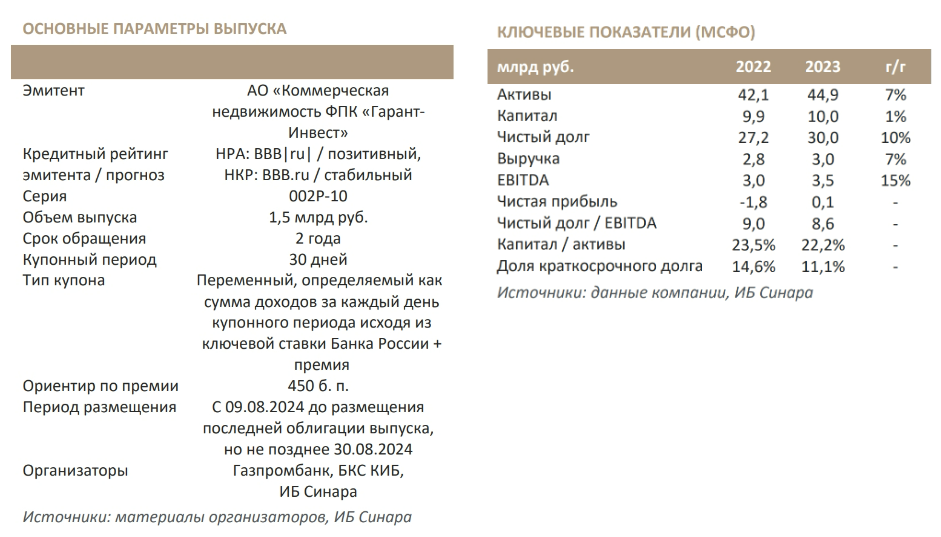

На прошлой неделе стартовало размещение десятого выпуска АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Аналитики Инвестиционного банка «Синара» подготовили обзор по итогам работы девелопера в 2024 г. и дали сравнительную оценку доходности новой эмиссии в своей рейтинговой категории.

Эмитент с 9 августа проводит размещение облигаций серии 002Р-10 сроком обращения два года. Ставка ежемесячных купонов определяется как ключевая ставка Банка России на каждый день купонного периода плюс премия в размере 450 б. п. Новый выпуск доступен в системе Boomerang с кешбэком 0,5%.

ФПК «Гарант-Инвест» — крупный девелопер с хорошо диверсифицированным портфелем коммерческой недвижимости. Компания владеет и управляет торговыми и многофункциональными центрами в Москве общей торговой площадью в эксплуатации 127 тыс. м2. Из них порядка 70% занимают сетевые арендаторы, на которых приходится 74% арендной выручки. Главные активы — ТК «Галерея Аэропорт» (794 млн руб. выручки в 2023 г.) и ТЦ «Москворечье» (762 млн руб.). Основным бенефициаром выступает основатель и генеральный директор А. Ю. Панфилов.

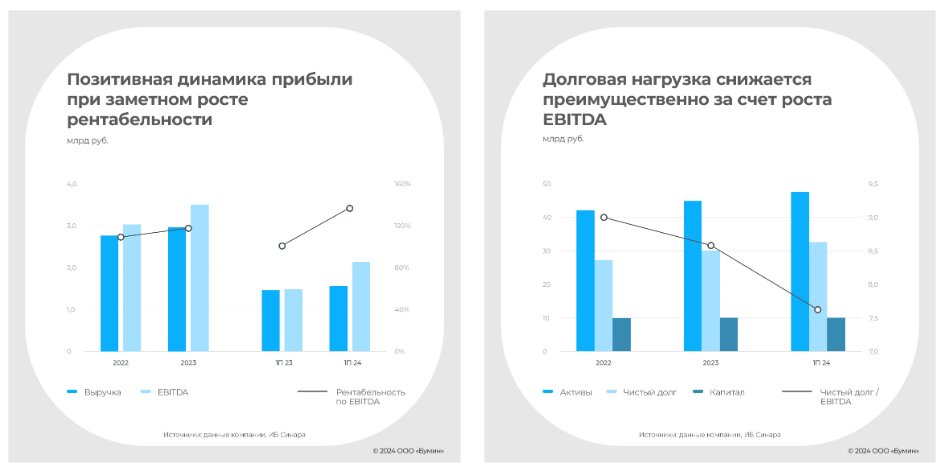

Компания демонстрирует позитивную динамику выручки и EBITDA. В 2023 г. выручка выросла на 7% до 2,96 млрд руб. при доле крупнейшего арендатора в ней менее 10%, что свидетельствует о хорошей диверсификации портфеля арендаторов. Показатель EBITDA увеличился на 15% до 3,49 млрд руб., а чистая прибыль составила 81 млн руб. Дополнительным стимулом для роста стало снижение ввода торговых площадей в Москве, что способствовало усилению конкурентных позиций компании. В 1П24 она также демонстрирует рекордные показатели: при выручке в 1,5 млрд руб. (+7% г/г) EBITDA достигла 2,1 млрд руб. (+45%). По итогам всего года ФПК Гарант-Инвест рассчитывает на значительное увеличение выручки, во многом за счет открытия комьюнити-центра WESTMALL общей площадью 28 тыс. м2. В планах также строительство комьюнити-центра в Люберцах площадью 21 тыс. м2.

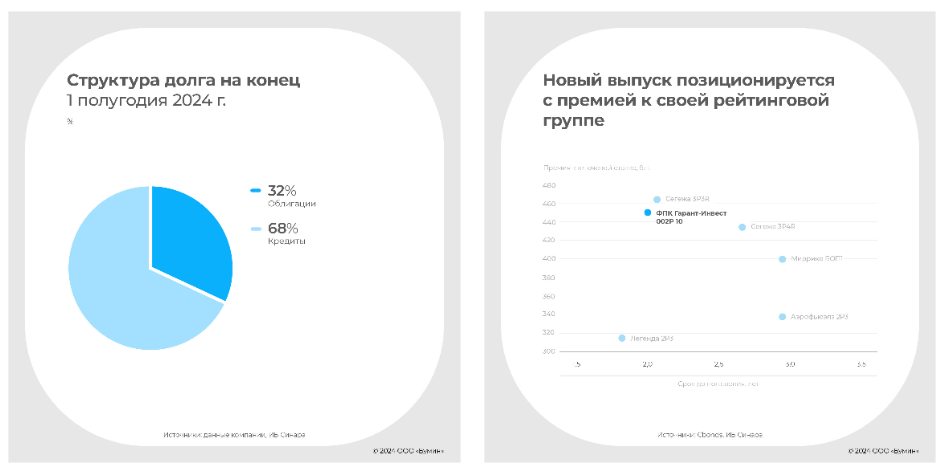

Большая долговая нагрузка сочетается с солидной ликвидностью. Несмотря на увеличение общего долга, который на конец 2023 г. равнялся 30,6 млрд руб., отношение чистого долга к EBITDA снизилось до 8,6, а к концу 1П24 — до 7,7, чем компания обязана, как указано выше, наращиванию EBITDA. Кредитные агентства высоко оценивают отношение кредитов компании к рыночной стоимости заложенных под них активов (LTV), которое на конец прошлого года составляло 65% по всем объектам. Данный показатель, по которому можно судить об эффективности управления портфелем недвижимости, у ФПК «Гарант-Инвест» значительно лучше средних по отрасли значений. График погашения обязательств представляется вполне комфортным: 84% заемных средств — долгосрочные обязательства, причем почти ¾ всех обязательств имеют срок погашения свыше двух лет.

Эмитент давно известен на рынке. Компания дебютировала на долговом рынке в 2017 г. и с тех пор разместила 16 выпусков, 11 из которых даже успела погасить. Сейчас в обращении находятся 5 выпусков, сроки погашения которых наступают в 2025–2028 гг. Новый выпуск облигаций станет первой бумагой с плавающей ставкой купона, который рассчитывается как сумма доходов за каждый день купонного периода исходя из значения ключевой ставки Банка России плюс премия в размере 450 б. п. На вторичном рынке бумаги эмитентов с сопоставимыми кредитными рейтингами торгуются с премией к ключевой ставке порядка 400 б. п., следовательно, планируемый к размещению выпуск подразумевает к тому же премию к долгам схожих по кредитному качеству заемщиков.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц по четырем облигационным займам — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» в июле подвела операционные и финансовые результаты за первое полугодие 2024 г. Выручка компании превысила 1,5 млрд рублей (+6,8% к аналогичному периоду прошлого года), EBITDA достигла 2,1 млрд рублей (+47,5%), чистая прибыль составила 81 млн рублей. Стоимость портфеля недвижимости девелопера (16 объектов, из которых 13 — торговые центры) на 30 июня 2024 г. оценивалась в 34 млрд рублей. При этом общий размер активов организации составил 45 млрд рублей. Уровень вакантности торговых центров — 1,89%.

ФПК «Гарант-Инвест» зафиксировал повышенный спрос со стороны арендаторов и посетителей на новые торговые объекты в столице. Ко Дню города в Москве, который проходит в начале сентября, компания планирует открыть новый комьюнити-центр WESTMALL. Среди арендаторов центра — супермаркет «Перекресток», рестораны «Сыроварня», «PRO.Хинкали», «Теремок», ROSTIC’S, «Бургер Кинг», винотека SimpleWine, аптека «36,6», химчистка «Лавандерия», детский развлекательный центр «Парквик», туроператор Coral travel, барбершоп TOPGUN.

Компания 9 августа планирует начать размещение нового выпуска облигаций серии 002Р-10 объемом 1,5 млрд рублей. Ориентир ставки купона по облигациям объемом 1,5 млрд рублей — ключевая ставка ЦБ плюс 4,5%. Сбор заявок инвесторов на выпуск запланирован на 7 августа. Организаторами размещения стали Газпромбанк, БКС КИБ и ИБ «Синара».

Итоги торгов

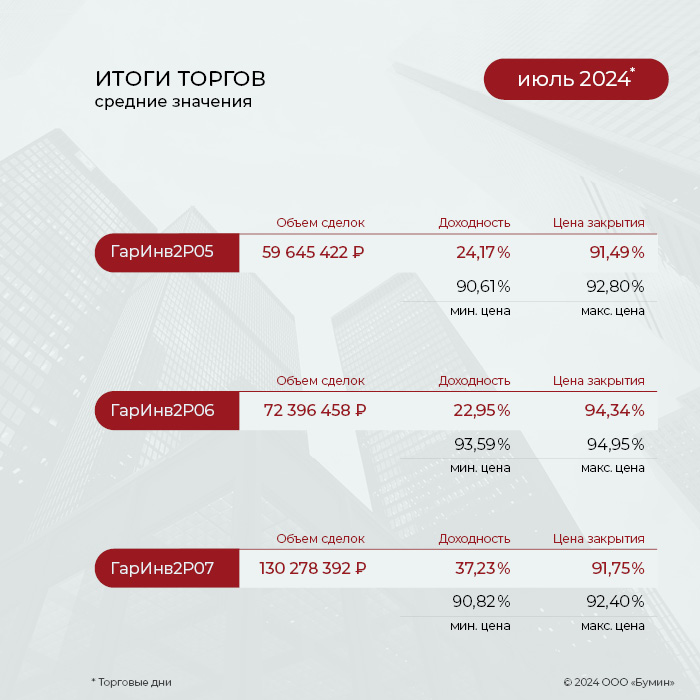

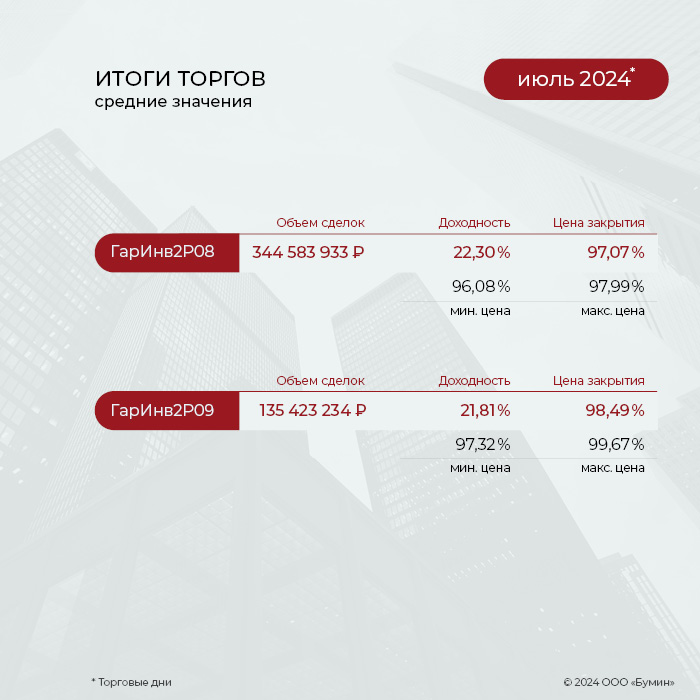

Эмитент ФПК «Гарант-Инвест» в июле завершил размещение выпуска серии 002Р-09 номинальным объемом 4 млрд рублей, реализовав бумаги на 2,47 млрд рублей (61,79%). Облигации были выкуплены за 50 дней и 3 071 сделку.

На биржевых торгах по выпуску серии 002Р-09 высокая ликвидность сохранилась. В июле суммарный объем торгов составил 135,4 млн рублей, всего — -5,2% от июньского объема. На конец июля цена выпуска составила 93,6% от номинала, а доходность увеличилась до 23% годовых.

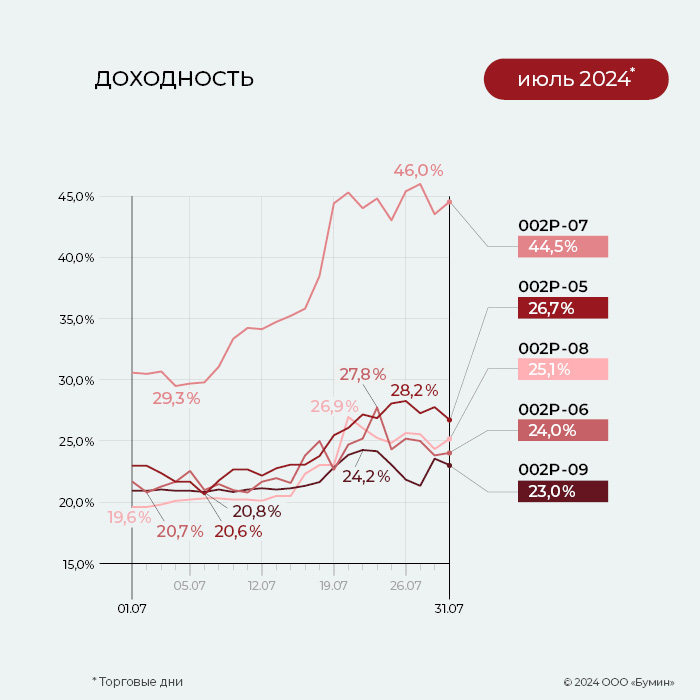

Третий месяц подряд выпуск серии 002Р-08 остается наиболее ликвидным среди бумаг эмитента. За июль суммарный объем торгов составил 344,6 млн рублей, что на 21,5% выше показателя предыдущего периода. Цена облигаций за месяц снизилась со 100 до 94,5% от номинала, а показатель доходности увеличился с 19,6 до 25,1% годовых.

Объем торгов по облигациям серии 002Р-07 в июле увеличился почти вдвое. Суммарный объем торгов за месяц достиг 130,3 млн рублей, что на 176% больше показателя июня. На конец месяца цена выпуска составила 89,4% от номинала, а показатель доходности — 44,5% годовых (до даты оферты 14 марта 2025 г.).

Месячный объем торгов по выпуску серии 002Р-06 вырос на 30,5% по отношению к результату июня, достигнув значения 72,4 млн рублей. Цена облигаций незначительно изменилась, за месяц опустившись с 94,5 до 93,8% от номинала. По итогу торгов 31 июля доходность выпуска составила 24% годовых.

Наиболее ранним в обращении выпуском эмитента остаются облигации серии 002Р-05. Месячный объем торгов по бумагам увеличился втрое по отношению к июню и достиг почти 60 млн рублей. Минимальное значение цены облигаций в июле достигло 86,5%, однако в конце месяца цена восстановилась до 90,4% от номинала. Доходность выпуска составляет 26,7% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (14-й купон), по одной бумаге — 10,68 рубля.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (11-й купон), по одной бумаге — 11,92 рубля.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (5-й купон), по одной бумаге — 14,79 рубля.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 718 тыс. 514 рублей 91 коп. (3-й купон), по одной бумаге — 14,47 рубля.

Таким образом, общая сумма выплат по четырем выпускам эмитента составила 149,1 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Ориентир ставки купона по облигациям объемом 1,5 млрд рублей — ключевая ставка ЦБ плюс 4,5%. Размещение запланировано на 9 августа.

Московский девелопер АО «Коммерческая недвижимость ФПК «Гарант-Инвест» планирует 7 августа провести букбилдинг среди квалифицированных инвесторов на двухлетние облигации серии 002Р-10 объемом 1,5 млрд рублей. Регистрационный номер — 4B02-10-71794-H-002P. Бумаги включены в Третий уровень котировального списка. Ориентир ставки ежемесячного купона — ключевая ставка Банка России плюс 4,5%. Организаторы размещения: Газпромбанк, БКС КИБ и ИБ «Синара».

По итогам первого полугодия 2024 г. выручка ФПК «Гарант-Инвест» составила 1,5 млрд рублей. Это на 6,8% больше, чем за тот же период прошлого года. EBITDA достигла 2,1 млрд рублей (+47,5%). Компания получила чистую прибыль в размере 81 млн рублей. Стоимость портфеля недвижимости компании (16 объектов, из которых 13 — торговые центры) на 30 июня 2024 г. оценивалась в 34 млрд рублей. При этом общий размер активов компании составляет 45 млрд рублей. Уровень вакантности торговых центров — 1,89%.

ФПК «Гарант-Инвест» имеет действующие кредитные рейтинги от НКР и НРА на уровне BBB со стабильным и позитивным прогнозом соответственно. В обращении находится пять выпусков биржевых облигаций компании на общую сумму 12,97 млрд рублей.

Многомиллионные претензии, блокировка счетов и невозможность исполнять обязательства перед инвесторами — эмитенты высокодоходных облигаций всё чаще оказываются в числе проштрафившихся перед Федеральной налоговой службой. Эксперты считают этот процесс закономерным, и фондовый рынок от него только выиграет.

Дефицит ликвидности

Приостановка операций на счетах эмитента по решению ФНС России — страшный сон для любого инвестора. Экономическая турбулентность и геополитическая напряженность только множат кошмары, всё большее число которых материализуется.

«Сначала пандемия, потом СВО стали поводами для пауз и послаблений в налоговых проверках и наказаниях. Но государство, похоже, меняет тональность диалога с экономическими субъектами. Больше поступлений в бюджет, больше контроля, больше связанных с этим облигационных драм», — констатирует аналитик ИК «Иволга Капитал»Никита Аносов.

Среди последних «налоговых» новостей на рынке высокодоходных облигаций: приостановка операций по счетам «Завода КриалЭнергоСтрой» («Завод КЭС») не позволила ему исполнить обязательства по выплате купонного дохода в размере 10,8 млн рублей, в результате чего эмитент ушел в дефолт. «Кузина» только со второй попытки (когда ее счета были разблокированы) смогла перечислить в НРД необходимые 949 тыс. рублей и тем самым вышла из техдефолта. «Бизнес-Лэнд» из-за долга перед ФНС в 7,5 млн рублей вынужден был перенести дату размещения дебютного выпуска облигаций на 300 млн рублей.

Ложечки нашлись, но осадок остался: через неделю «Бизнес-Лэнд» все-таки вышел на биржу, но инвесторы не спешат покупать его облигации, хотя компания и увеличила размер купона с 22% до 23% годовых, зафиксировав его на все 3,5 года обращения бумаг.

По последним данным Ассоциации владельцев облигаций (АВО), в настоящее время по решению ФНС операции на счетах приостановлены в отношении шести юрлиц, имеющих отношение к фондовому рынку. Помимо «Завода КЭС», чья задолженность перед налоговой службой составляет без малого 17 млн рублей, в этот список вошли «Феррони» (46,9 млн рублей), ООО «ТЛЦ Новошахтинск» (3,4 млн рублей), которой управляет «Русская Контейнерная Компания» — стабильно допускающая техдефолты, и три юрлица ФПК «Гарант-Инвест» — «Гарант-Инвест Ритейл» (706 тыс. рублей), УК «ФПК «Гарант-Инвест» (43,76 млн рублей) и ООО «Гарант-Трейд М» (3,2 млн рублей).

«Сложившийся в настоящее время дефицит ликвидности не позволяет эмитентам оперативно урегулировать налоговую задолженность, что приводит к блокировкам счетов со стороны ФНС», — объясняет член Совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев. Директор департамента DCM ИК «Юнисервис Капитал»Александр Павлов считает логичным ожидать новых проблем с ликвидностью у компаний сегмента МСП в условиях затянувшегося периода высоких ставок.

«Задолженность перед налоговыми органами — один из симптомов недостатка средств», — отмечает он.

Ошибки менеджмента или рейдерский захват

Основатель телеграм-канала Angry Bonds Дмитрий Адамидов указывает на две главные причины, которые приводят к блокировке счетов со стороны ФНС. Первая — ошибки менеджмента, вторая — рейдерские атаки и корпоративные конфликты, в ходе которых претензии ФНС используются как инструмент, чтобы парализовать работу предприятия, инициировать банкротство, перехватить управление и получить доступ к активам.

«В основном, конечно, налоговые претензии относятся к первой группе, — говорит эксперт. — По внешним признакам ко второй группе может относиться разве что история с «Заводом КЭС» (ранее по сходной схеме развивался сюжет с ЭБИСом), исходя из внезапности появления претензий, их размера, быстром возбуждении уголовного дела и аресте бенефициара».

Впрочем, как показывает опыт ФПК «Гарант-Инвест» — владельца портфеля торговых центров в Москве, есть и третья причина, по которой бизнес может столкнуться с санкциями со стороны ФНС. «Торговые центры имеют большое количество контрагентов и являются предметом повышенного интереса со стороны налоговых и иных контрольных органов. ФНС рассматривает ТЦ как конечного выгодоприобретателя вплоть до «шестого-восьмого колена». Поэтому периодически возникают вопросы, например, по цепочке поставщиков — и ТЦ вынужден предоставлять документы, что не является конечным выгодоприобретателем. Иногда ФНС снимает требования, иногда приходится что-то доплачивать за подрядчика», — объяснил девелопер.

Для корпорации это «рутинные претензии», объем которых не превышает 1% выручки. При этом в ФПК «Гарант-Инвест» подчеркнули, что компания-эмитент никогда не имела налоговых споров, поскольку, являясь владельцем всех активов, сама не ведет хозяйственную деятельность.

Наконец, никто не отменял форс-мажор. Производитель входных металлических дверей компания «Феррони» в прошлом году пережила крупный пожар на производстве и сейчас в судах доказывает свое право оставаться на рынке. По данным организатора «Феррони» — ИК «Юнисервис Капитал», задолженность перед ФНС постепенно погашается. Компания исправно выполняет обязательства перед инвесторами по трем выпускам биржевых облигаций общим объемом 597,5 млн рублей.

СВО здесь ни при чем

Увеличение количества налоговых претензий к эмитентам в АВО склонны связывать с ростом числа компаний малого и среднего бизнеса на бирже. «Ряд эмитентов-дебютантов имеет недостаточно высокий уровень налоговой культуры, что неизбежно сказывается в возникновении налоговых доначислений по деятельности за прошлые периоды», — считает Алексей Пономарев. «Малый и средний бизнес — основные ВДО-эмитенты — по определению, не самый эффективный пласт компаний и заемщиков. Чем ниже кредитный рейтинг, тем выше кредитный риск. Под меньшим подозрением — отрасли с жестким регулированием. В частности, МФО», — соглашается Никита Аносов из ИК «Иволга Капитал».

При этом в АВО констатируют происходящее в последние годы последовательное снижение числа выездных налоговых проверок.

«Согласно данным формы №2-НК, количество выездных проверок организаций в 2022 г. составило 9 392, а в 2023 г. — 4 958. Уменьшение количества выездных проверок почти в два раза свидетельствует о том, что ФНС сосредотачивает усилия на других, менее стрессовых инструментах работы с компаниями. Учитывая опережающий ежегодный рост налоговых поступлений, очевидно ФНС удается быть эффективной в обелении малого и среднего бизнеса», — говорит Алексей Пономарев из АВО.

По его словам, налоговые органы делают упор на аналитическую работу и диалог с бизнесом. «Учет налогов стал цифровым, и больше нельзя применять так называемые «серые схемы», как раньше. По сути, никакого роста частот проверок нет, претензии компании получают за прошлые периоды. С момента действий, которые привели к претензиям, прошло уже два-три года», — отмечает руководитель управления корпоративных финансов ФГ «Финам»Алексей Курасов.

Александр Павлов из ИК «Юнисервис Капитал» высказал предположение, что факты задержки платежей не участились, просто благодаря развитию онлайн-сервисов проверки задолженности, которые используют инвесторы и другие участники рынка, они чаще стали появляться в информационном пространстве.

«Это не хорошо и не плохо, это просто влияет на рынок в целом и динамику торгов отдельными выпусками. Что действительно плохо, так это некоторое отставание в работе подобных сервисов и даже возможность ошибки, когда сайт налоговой отображает наличие просроченной задолженности, в реальности погашенной несколько месяцев назад, или пометку о блокировке счетов эмитента, хотя по факту подобной блокировки нет, как и оснований для ее появления», — посетовал представитель ИК «Юнисервис Капитал».

Но что эксперты точно не готовы видеть в росте числа претензий к эмитентам со стороны ФНС России — это необходимость пополнять федеральный бюджет в условиях СВО и ужесточающихся санкций.

«Расходы государство компенсирует увеличением долга и повышением налогов. Наоборот, многое сейчас делается для упрощения ведения учета для МСП: введен единый счет, автоматизированы сверки, всё перешло в «цифру», и для тех, кто работает «в белую», всё стало удобнее и дешевле. Тем же, кто прибегает к мошенничеству, стало намного сложнее уходить от ответственности», — заключил Алексей Курасов.

«Суммы доначислений по результатам проверок крайне малы в общей величине налоговых доходов. Соответственно, они не способны стать сколь-либо серьезным источником финансирования растущих расходов бюджета», — вторит Алексей Пономарев.

Всем на пользу

Александр Павлов (ИК «Юнисервис Капитал») считает маловероятным всплеск дефолтов на рынке ВДО вследствие активности ФНС. «А вот техдефолты могут случаться, так как не совсем ясна позиция Национального расчетного депозитария: случай с «Кузиной» показал, что НРД может отклонять платежи от третьих лиц, хотя в целом эта практика ранее на рынке существовала», — отметил он.

Складывающаяся ситуация заставит организаторов выпусков облигаций более тщательно анализировать риски, связанные с налоговыми проверками, по всем компаниям, желающим выйти на публичный долговой рынок, считает представитель ИК «Юнисервис-Капитал».

«В части увеличения прозрачности бизнеса по эмитентам, размещающим свои облигации, эффект будет: пройти через строгий фильтр смогут только «белые» компании», — убежден Александр Павлов.

Усиление налогового администрирования приводит к тому, что уклоняться от уплаты налогов становится всё сложнее, указывает Алексей Пономарев. «Поскольку компании-неплательщики имеют меньшую налоговую нагрузку, они получают необоснованные конкурентные преимущества перед компаниями, соблюдающими законодательство. Поэтому устранение нарушителей позволит обеспечить выравнивание рыночных условий, что положительно скажется на компаниях, уже работающих с полным соблюдением норм налогового законодательства. Те, кто грубо нарушают закон, постепенно будут вынуждены уходить с рынка», — говорит представитель АВО.

«Государство дает довольно ясный сигнал бизнесу: чтобы выжить, он должен становиться прозрачным», — констатирует Дмитрий Адамидов (Angry Bonds).

Правда, указывает он, прозрачность и публичность компаний в текущих реалиях нередко приводит к меньшей защищенности, в том числе и при корпоративных конфликтах: «Обратной стороной «обеления» является падение прибыли и в ряде случаев невозможность или нецелесообразность ведения бизнеса. Поэтому сокращение налоговой оптимизации при определенных условиях может привести к падению валовых налоговых сборов».

По оценке Алексея Курасова из ФГ «Финам», в группе риска находятся эмитенты, которые входят в неформальные группы («по сути, дробят бизнес»). «По всем ним или уже есть вопросы со стороны ФНС, или скоро будут. Доля таких эмитентов на рынке облигаций не превышает 30 млрд рублей, при том что весь рынок — это более 23 трлн рублей. МСП для рынка — это малая часть, потери будут у 300 тыс. инвесторов, это менее 1% от всех инвесторов. Рынок уже пережил кейсы «Обуви России», ЭБИСа — многомиллиардные дефолты. Краткосрочный негатив будет, рост рынка замедлится, но не более», — отмечает эксперт.

Эмитент представил операционные и предварительные финансовые результаты за первое полугодие 2024 г.

По данным АО «Коммерческая недвижимость ФПК «Гарант-Инвест», по итогам января-июня 2024 г. выручка компании превысила 1,5 млрд рублей, что на 6,8% больше показателя за аналогичный период прошлого года. Показатель EBITDA достиг 2,1 млрд рублей (+47,5%). Высокий результат был получен за счет роста доходов от финансовых активов компании.

Посещаемость торговых центров ФПК «Гарант-Инвест» за первое полугодие 2024 г. составила 18,9 млн человек, сохранившись на уровне аналогичного периода прошлого года. Показатель вакантности на 30 июня 2024 г. сократился до 1,89%, что значительно ниже среднего показателя в торговых центрах Москвы (от 6% до 9%). I квартал 2024 г. компания завершила с показателем вакантности — 2%. В ФПК «Гарант-Инвест» ожидают дальнейшего снижения доли вакантных площадей.

Компания фиксирует повышенный спрос со стороны арендаторов и посетителей на новые торговые объекты, особенно в зонах масштабного строительства жилья и транспортных узлов столицы. На неторговые функции сделан фокус в новом комьюнити-центре WESTMALL, открытие которого ожидается во второй половине лета 2024 г. Среди арендаторов центра — супермаркет «Перекресток», рестораны «Сыроварня», «PRO.Хинкали», «Теремок», ROSTIC’S, «Бургер Кинг», винотека SimpleWine, аптека «36,6», химчистка «Лавандерия», Детский развлекательный центр «Парквик», туроператор Coral travel, барбершоп TOPGUN.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится в преддверии технического открытия комьюнити-центра WESTMALL, расположенного на улице Лобачевского в Москве. Для девелопера — это уже 19-й объект. Площадь здания составляет 28 тыс. кв. м, объем вложенных инвестиций — 4,5 млрд рублей. Комьюнити-центр рассчитан на 70 арендаторов, акцент сделан на общественном питании и сфере услуг.

Одновременно ФПК «Гарант-Инвест» начинает реализацию другого масштабного проекта — комьюнити-центра в Люберцах. Его площадь составит 20 тыс. кв. м, стоимость — 3 млрд рублей. Этот проект компания планирует полностью реализовать на деньги фондового рынка. Сейчас эмитент готовит выпуск «зеленых» облигаций на 1 млрд рублей. Привлеченные инвестиции девелопер намерен направить на закупку ресурсосберегающего оборудования, системы управления отходами и выбросами загрязняющих веществ, организацию инфраструктуры для экологических видов транспорта. Собственный реестр «зеленых» технологий ФПК «Гарант-Инвест» включает 62 разработки.

По мнению экспертов, высокие ставки по банковским кредитам будут побуждать девелоперов привлекать инвестиции на фондовом рынке.

ФПК «Гарант-Инвест» заявила о планах в ближайшие пять лет возвести десять комьюнити-центров в Москве и Московской области. Дальше — возможен выход в другие регионы, крупные города.

Итоги торгов

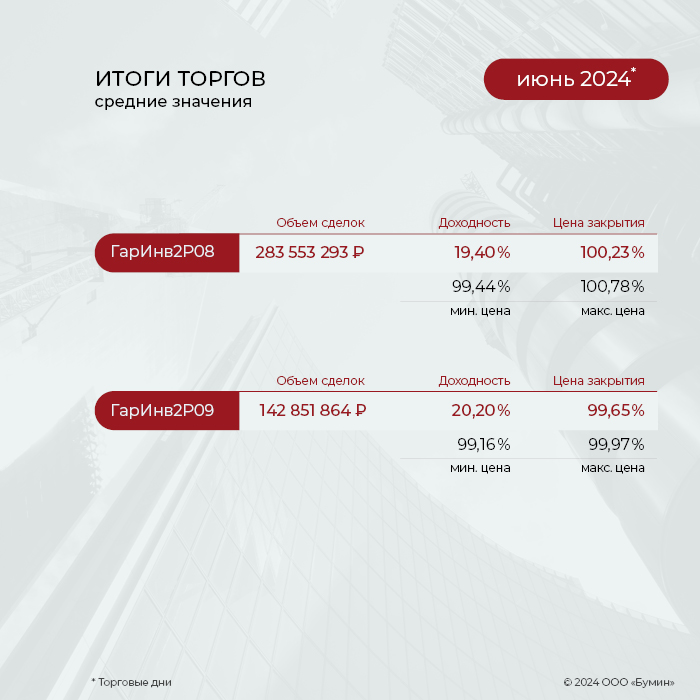

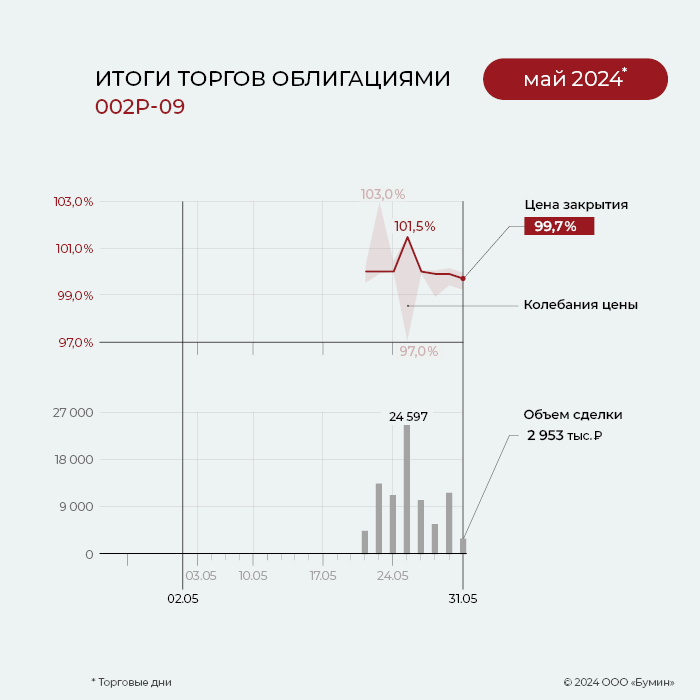

Объем выкупленных облигаций свежего выпуска АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-09 в июне составил 303,8 млн рублей (7,6%). За весь период размещения (с 22 мая 2024 г.) выкупленный объем составил 870 млн рублей (21,7%). Учитывая рыночную конъюнктуру, эмитент решил повысить доходность по выпуску. Компания объявила о рублевой и валютной офертах — к рублевой оферте доходность составит 19% годовых, к валютной — 9%. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема.

На вторичном рынке по выпуску серии 002Р-09 сохраняется высокая ликвидность. За июнь объем торгов составил почти 143 млн рублей, что на 70% выше показателя предыдущего месяца. Выпуск торгуется в основном по цене вблизи номинала.

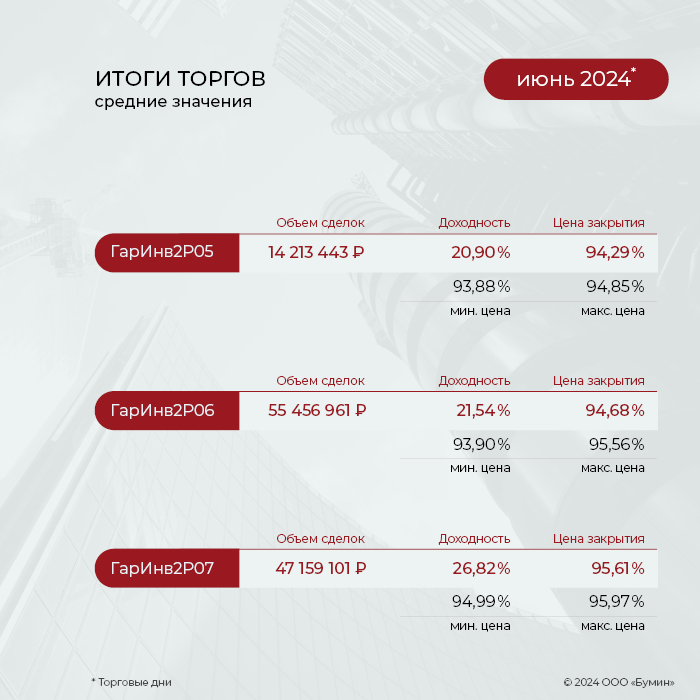

Выпуск облигаций серии 002Р-08 второй месяц подряд остается наиболее ликвидным среди бумаг эмитента. В июне месячный объем торгов составил 283,6 млн рублей, на 8,3% ниже показателя мая. Выпуск практически не подвергся негативному фону на российском долговом рынке, и цена облигаций остается вблизи номинала.

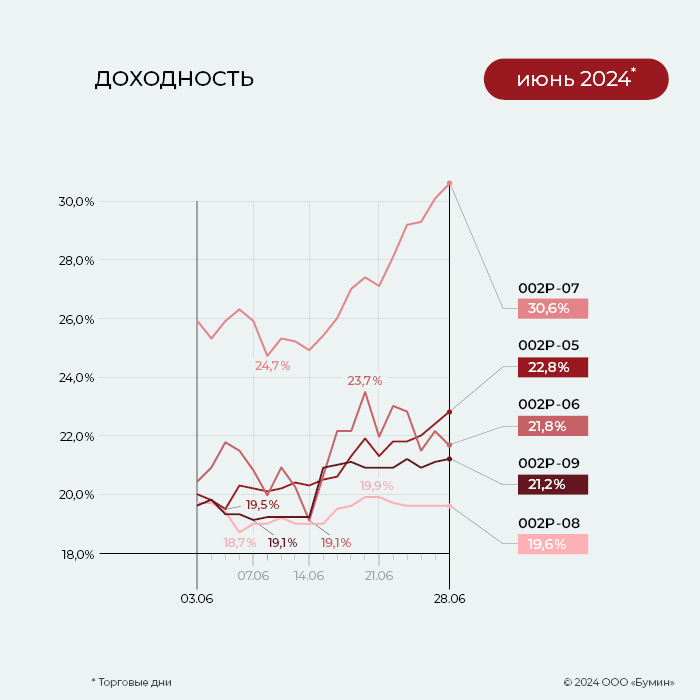

Средняя доходность (26,82%) облигации серии 002Р-07 в июне оказалась максимальной среди всех выпусков ФПК «Гарант-Инвест». А по итогу торгов за 28 июня доходность выпуска увеличилась до 30,6%. За месяц котировки облигаций снизились с 96,2 до 94,1% от номинала.

Доходность также подросла и по выпуску серии 002Р-06: за июнь показатель увеличился с 20,5 до 21,8% годовых. Ликвидность выпуска остается стабильно высокой. Объем торгов за июнь составил 55,5 млн рублей, что всего на 3,1% выше майских объемов. За месяц котировки облигации не опускались ниже отметки 93% от номинала, средняя цена за июнь — 94,7%.

На текущий момент наиболее «старым» выпуском эмитента, до сих пор остающимся в обращении, являются бумаги серии 002Р-05, размещение которых прошло в 2022 г. За июнь объем торгов по займу составил 14,2 млн рублей. Показатель средней доходности увеличился с 18,1 до 20,9% годовых. Цена выпуска в конце июня зафиксирована на отметке 92,7% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (13-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 нначислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (10-й купон), по одной бумаге — 11,92 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (4-й купон), по одной бумаге — 14,79 рублей.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 11 млн 454 тыс. 842 рубля 69 копеек (2-й купон), по одной бумаге — 14,47 рублей.

Таким образом, общая сумма выплат по четырем выпускам эмитента составила 124,9 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Размещение облигаций началось 22 мая 2024 г. Исходя из интереса инвесторов, эмитент решил повысить доходность по ценным бумагам — к рублевой оферте она составит 19% годовых, к валютной — 9%.

«Компания приняла такое решение, исходя из обратной связи, полученной от своих инвесторов и на основе повышенного спроса на предыдущие выпуски с аналогичными предложениями», — объяснили в ФПК «Гарант-Инвест».

Эмитент сообщил, что принимает на себя разумные и просчитанные валютные риски, чтобы обеспечить комфортные условия для владельцев облигаций и максимально возможную доходность на вложенные средства по принципу, что больше — 19% годовых в рублях или 9% годовых в долларах США на дату оферты.

Условия рублевой оферты: инвестор может предъявить облигации к выкупу за семь дней до погашения выпуска, которое состоится 15 октября 2026 г., по цене 104% от номинала, что поднимает текущую доходность до 19% годовых (YTM — 20,72% годовых).

Условия валютной оферты: инвестор может предъявить облигации к выкупу за 15 дней до погашения выпуска по цене погашения, обеспечивающую возврат вложенных средств по курсу на дату начала размещения и доходность в 9% годовых в долларах США.

Ранее сообщалось, что средства от выпуска серии 002Р-09 ФПК «Гарант-Инвест» направит на погашение банковских кредитов и вывод половины объектов коммерческой недвижимости из-под залога кредитных организаций. В среднесрочной перспективе компания планирует достичь паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования компании — 72% на 28% в пользу банковского финансирования.

С выпуском облигаций серии 002Р-09 сроком обращения 2,4 года (876 дней) объемом 4 млрд рублей ФПК «Гарант-Инвест» вышла на биржу 22 мая. Ставка ежемесячного купона установлена на уровне 17,6% годовых на весь период обращения. Организаторы — Газпромбанк и БКС КИБ. Выпуск доступен для приобретения неквалифицированным инвесторам при прохождении теста.

Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема (минимальный объем сделки для получения бонусов — 150 штук (150 тыс. рублей)).

В обращении находится пять выпусков биржевых облигаций компании на общую сумму 11,1 млрд рублей. Компания имеет кредитные рейтинги от НКР и НРА на уровне BBB.ru со стабильным и позитивным прогнозом соответственно.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

В мае АО «Коммерческая недвижимость ФПК «Гарант-Инвест» подвело итоги работы за I квартал 2024 г. Согласно финансовой отчетности по МСФО выручка компании достигла 773 млн рублей (+8,4% к тому же периоду 2023 г.), валовая операционная прибыль — 580,9 млн рублей (+123,3%), EBITDA — 961 млн рублей (+34%). Чистая прибыль составила 15 млн рублей.

В период с января по март 2024 г. торговые центры ФПК «Гарант-Инвест» посетили 9,2 млн человек. Уровень вакантности остался на уровне 2%, что существенно ниже среднего показателя в торговых центрах Москвы (по данным NF Group — 8,3%). Почти три четверти площадей занимают сетевые арендаторы, обеспечившие более 70% арендной выручки в 2023 г.

В прошлом месяце компания получила подтверждение кредитного рейтинга от НКР на уровне BBB.ru со стабильным прогнозом. Положительное влияние на оценку бизнес-профиля компании, по мнению аналитиков рейтингового агентства, оказывают потенциал единственного рынка присутствия (Москва) и его устойчивость, а также местоположение, высокая заполняемость и доходность основных активов, широкая диверсификация потребителей и низкая зависимость от поставщиков.

В НКР отметили долгосрочную положительную кредитную историю эмитента и высокий уровень платежной дисциплины, а также опыт привлечения и погашения обязательств на публичном долговом рынке. С 2018 г. ФПК «Гарант-Инвест» разместила 15 выпусков биржевых облигаций общим номинальным объемом 24,5 млрд рублей. 22 мая эмитент вышел на рынок публичного долга с 16-м займом на 4 млрд рублей. Как рассказал Boomin президент ФПК «Гарант-Инвест» Алексей Панфилов, средства от размещения нового выпуска облигаций будут направлены на рефинансирование банковских кредитов.

Напомним, в конце апреля ФПК «Гарант-Инвест» также подтвердил кредитный рейтинг в НРА на уровне ВВВ|ru|. Прогноз по рейтингу эмитента изменен со «стабильного» на «позитивный». Оценка рейтингового агентства учитывает ожидаемое увеличение финансовых результатов от ввода в эксплуатацию МФК WESTMALL летом 2024 г., а также способность компании исполнять финансовые обязательства в различные фазы экономического цикла при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

Итоги торгов

22 мая ФПК «Гарант-Инвест» начал размещение облигации серии 002Р-09. За восемь торговых дней было выкуплено бумаг на 556 млн рублей (14,2%).

Напомним, что срок обращения выпуска — 2,4 года (876 дней). Выплата купонов будет проходить ежемесячно по ставке 17,6%, зафиксированной на весь период обращения. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема.

На вторичном рынке свежий выпуск серии 002Р-09 также пользовался спросом. Объем торгов за май составил 82,2 млн рублей. Несмотря на снижение котировок на облигационном рынке, цена выпуска остается вблизи номинала.

Выпуск серии 002Р-08 остается наиболее ликвидным среди всех облигаций эмитента. В мае месячный объем торгов составил почти 309 млрд рублей. По итогу торгов за 31 мая цена облигаций снизилась до номинального значения, а доходность выросла до 19,7% годовых.

Месячный объем торгов по облигациям серии 002Р-07, составил 81,3 млн рублей. Средняя доходность за месяц увеличилась с 20,76 до 22,52% годовых. В мае котировки облигаций снизились с 97,9 до 95,7% от номинала.

Стабильно хорошая ликвидность сохраняется у выпуска серии 002Р-06. Месячный объем торгов облигациями составил 53,8 млн рублей. Средняя доходность выпуска за май выросла с 17,4 до 19% годовых. По итогам торгов за 31 мая цена облигаций достигла отметки 94,2% от номинала.

Месячный объем торгов по выпуску серии 002Р-05 за май вырос на 15,2%, с 15 до 17,3 млн рублей. Показатель средней доходности увеличился с 17,3 до 18,1% годовых. Цена выпуска в конце марта зафиксирована на отметке 95,6% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (6-й купон), по одной бумаге — 36,77 рублей.

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (12-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (9-й купон), по одной бумаге — 11,92 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (3-й купон), по одной бумаге — 14,79 рублей.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 1 млн 445 тыс. 449 рублей 51 копейка (1-й купон), по одной бумаге — 2,89 рублей.

Таким образом, общая сумма выплат по пяти выпускам эмитента составила 170 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Эмитент раскрыл финансовую отчетность по МСФО за I квартал 2024 г.

По данным неаудированной консолидированной финансовой отчетности по МСФО по итогам I квартала 2024 г., выручка АО «Коммерческая недвижимость ФПК «Гарант-Инвест» составила 773 млн рублей, что на 8,4% больше, чем за тот же период прошлого года. Валовая операционная прибыль компании достигла 580,9 млн рублей (+123,3%). EBITDA увеличилась до 961 млн рублей (+34%). По результатам I квартала компания получила чистую прибыль в размере 15 млн рублей.

«Положительная динамика выручки обусловлена стабильными операционными показателями, а также увеличением оборота торговых центров за счет роста арендных ставок и доходов в виде процентов с товарооборота арендаторов. Высокие темпы роста EBITDA удалось достичь за счет увеличения арендной выручки, а также доходов от финансовых активов, выросших, в том числе, в связи с высоким значением ключевой ставки», — отметили в ФПК «Гарант-Инвест».

Стоимость портфеля инвестиционной недвижимости компании в период с января по март выросла на 2% и достигла уровня 33,4 млрд рублей. На росте стоимости сказался выход на заключительный этап строительства комьюнити-центра WESTMALL, открытие которого запланировано на лето 2024 г.

За первые три месяца текущего года торговые центры ФПК «Гарант-Инвест» посетили 9,2 млн человек. Уровень вакантности остался на уровне 2%, что существенно ниже среднего показателя в торговых центрах Москвы (по данным NF Group — 8,3%).

22 мая ФПК «Гарант-Инвест» начал размещение нового, 16-го по счету, выпуска биржевых облигаций серии 002Р-09 сроком обращения 2,4 года (876 дней) на 4 млрд рублей. Бумаги доступны для приобретения неквалифицированным инвесторам при прохождении теста. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема (минимальный объем сделки для получения бонусов — 150 штук, то есть 150 тыс. рублей).

Средства от размещения нового выпуска облигаций компания намерена направить на рефинансирование банковских кредитов. Стратегия развития девелопера предусматривает достижение в течение двух-трех лет паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. Привлеченные с помощью нового выпуска инвестиции позволят компании погасить самые дорогие кредиты и тем самым вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

Частые инвесторы становятся всё более значимой силой как на рынке облигаций, так и на рынке акций. Интересы «физиков» вынуждены учитывать не только эмитенты, организаторы размещений и брокеры, но и ЦБ, биржа и рейтинговые агентства. Тенденции фондового рынка с акцентом на розничного инвестора, перспективы IPO и торговые идеи в сложившихся экономических условиях стали предметом обсуждения участников II Ярмарки эмитентов. Организовала форум Ассоциация владельцев облигаций.

ВДО стали основой

18 мая в Москве прошла II Ярмарка эмитентов — мероприятие, призванное познакомить частных инвесторов с эмитентами и повысить финансовую грамотность участников. Форум, инициатором которого выступила Ассоциация владельцев облигаций (АВО), собрал более тысячи представителей эмитентов, брокеров, организаторов выпусков, аудиторов, рейтинговых агентств, управляющих активами и частных инвесторов. Участники ярмарки смогли обменяться опытом и узнать о последних тенденциях рынка.

По словам директора департамента корпоративных финансов ИГ «ИВА Партнерс» Артема Тузова, 2023 г. стал переломным для российского рынка облигаций. Количество эмитентов с кредитным рейтингом ВВВ+ и ниже (сегмент высокодоходных облигаций, ВДО) впервые превысило число игроков с рейтингом ААА-А- (инвестгрейд). Сейчас на бирже представлены бумаги 83 эмитентов с рейтингом кредитоспособности от ААА до А-, 28 компаний — от ВВВ+ до ВВВ- и 66 участников рынка — от ВВ+ до В-.

Слева направо: Артем Тузов («ИВА Партнерс») и Андрей Паранич (НАСФП)

«Впервые «основание» финансового рынка стало устойчивым. Уже в 2025 г. рынок облигаций МСП (рейтинг — ВВ+ и В-) по числу эмитентов станет самым крупным на Московской бирже», — считает эксперт.

Как отметила в своем выступлении управляющий директор по корпоративным рейтингам агентства «Эксперт РА» Гульназ Галиева, эмитенты ВДО стали более ответственно подходить к рейтингованию. «С 2019 г. мы видим существенный прирост компаний из сегмента МСП, желающих получить рейтинг. Раньше мы имели дело с дикими, в хорошем смысле слова, непричесанными компаниями, которые слабо представляли, что такое кредитный рейтинг. Они приходили к нам неподготовленными и получали низкие рейтинги. Сейчас редко какая компания выходит на рынок без организатора. Эмитенты стали более информированы. Мы видим большой прогресс в качестве подготовке компаний к рейтингованию», — заключила она.

Одновременно всё больший интерес к фондовому рынку проявляют частные инвесторы. По данным Московской биржи, число физических лиц — владельцев брокерских счетов в апреле превысило 31,5 млн (55,9 млн счетов). В течение прошлого месяца сделки заключили почти 4 млн частных инвесторов. Как рассказал на ярмарке начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Дмитрий Таскин, объем активов частных инвесторов в России составляет около 11 трлн рублей, что сопоставимо с активами институционалов.

«Разница в том, что институциональные инвесторы в отличие от частных жестко зарегулированы. Пенсионные фонды и страховые компании, как правило, консервативны, розничные же инвесторы, наоборот, проявляют аппетит к риску. «Физики» являются серьезной подпиткой для рынка, обеспечивая ему дополнительную ликвидность. Именно это послужило катализатором того, что на бирже стали доступны сделки для относительно небольших компаний, в том числе для субъектов МСП. Причем на рынке как долгового, так и акционерного капитала», — отметил представитель биржи.

Московская биржа проанализировала глубину инвестиционного спроса и выяснила, что около 30% розничных инвесторов одновременно участвуют в сделках ВДО и IPO. Тех, кто инвестирует на срок не более месяца, в сегменте ВДО оказалось 5%, на рынке акций — 46%. На горизонте инвестирования не более шести месяцев — 24% и 41% соответственно. Более 12 месяцев готовы держать деньги в ВДО не более 30% частных инвесторов, в акциях — менее 11%.

«Инвестор более спекулятивно настроен на рынке акций и достаточно долгосрочен на рынке облигаций. Возможно введение каких-то стимулов на государственном уровне, чтобы у инвесторов была заинтересованность в долгосрочных инвестициях. Это представляется мне правильным направлением для развития фондового рынка с точки зрения глубины спроса», — считает Дмитрий Таскин.

Кому нужно IPO?

Подробно тему IPO участники ярмарки обсудили в секции «Облигации + Акции. Взболтать, но не смешивать!». Всплеск интереса российского бизнеса к первичному публичному размещению акций, случившийся в прошлом году, часть экспертов называет бумом. В 2023 г. на Московской бирже состоялось восемь размещений, объем привлеченных средств в ходе IPO составил 40,4 млрд рублей. Последний раз такую активность рынок переживал в 2011 г. Всё большую роль на этом рынке играют частные инвесторы. По данным Дмитрия Таскина из Московской биржи, с начала 2023 г. в сделках IPO приняли участие около 360 тыс. физлиц. По прогнозу «Эксперта РА», в 2024 г. число размещений на рынке долевого капитала может достигнуть 15 и более.

Слева направо: Илья Винокуров (АВО), Алексей Ребров (АВО, CorpBonds) и Дмитрий Александров («ИВА Партнерс»)

Как правило, прежде чем выйти на IPO, компании тренируются быть публичными на рынке долгового капитала, выпуская облигации. По этому пути, в частности, пошлел «Калужский ликерно-водочный завод «Кристалл». В марте 2023 г. предприятие разместило дебютный выпуск облигаций на 300 млн рублей, через полгода его собственник Павел Победкин зарегистрировал ПАО «Алкогольная группа «Кристалл» (АГК) и в феврале 2024 г. вывел компанию на IPO.

«Если сравнивать процедуры выхода на IPO и размещение облигаций — разница колоссальная. Выпустить облигации в тысячу раз легче. IPO — это адский труд», — отметил на форуме председатель совета директоров АГК Павел Победкин.

По его словам, IPO для ликероводочной компании был единственным способом обеспечить бизнесу рост на уровне 70-90% в год. Привлеченные на рынке долевого капитала деньги компания направила на расширение производственных мощностей — новый цех, спиртохранилище и логистический центр.

Член совета директоров B2B-платформы цифровой торговли «Кифа» Кайл Шостак считает, что выходить на рынок IPO компании стоит в том случае, если она ориентирована на сделки M&A. «Если вы хотите привлечь деньги в операционку, то размещаете бонды. Если вы выходите на рынок акционерного капитала, то тем самым вы даете понять рынку, что готовы к сделкам M&A, и используете бумагу в качестве валюты для приобретения активов. Вы тот, кто всё знает про свой рынок, комфортно в нем себя ощущает, понимает, кого купить и как обеспечить синергию. Такая история самая привлекательная», — убежден он.

Как отметил руководитель отдела по работе с инвесторами и PR ИК «Юнисервис Капитал» Артем Иванов, ключевые барьеры для компаний на пути к IPO — более длительная по сравнению с выпуском облигаций и ресурсозатратная подготовка, высокие критерии к корпоративному управлению и прозрачности бизнеса, обусловленные публичным статусом компании, и опасения собственников насчет возможной потери контроля даже при небольшом уровне акций в свободном обращении.

«В этом году мы начали готовить две компании к первичному публичному размещению акций. И мы понимаем, что раньше, чем в 2025-2026 гг. их IPO не состоятся. У этого есть объективные причины. Если выпуск облигаций от момента первых переговоров с эмитентом до первичного размещения занимает три-четыре месяца, то для ООО акционирование потребует около года, для АО — шесть-девять месяцев. Несопоставимый объем затрат. Стоимость привлечения денег на рынке публичного долга — это 2–2,5% от тела облигационного займа, на рынке акционерного капитала — 10% и более. А учитывая, что бизнес, как правило, готов отправить в свободное обращение не более 10-15% акций, игра может не стоить свеч», — считает представитель ИК «Юнисервис Капитал».

Требуется корректировка

По словам директора Департамента корпоративных отношений Банка России Екатерины Абашеевой, в интересах частного инвестора необходимо ужесточить требования к эмитентам, аудиторам и ПВО. Без этого, считает представитель регулятора, «частные инвесторы не будут себя комфортно чувствовать на рынке».

С началом СВО компании, которые попали под санкции или рискуют попасть под них, получили возможность не раскрывать полностью или частично информацию, которую должны публиковать на основании законов «Об акционерных обществах» и «О рынке ценных бумаг». По оценке Банка России, многие компании злоупотребляют этим правом, закрывая от рынка больше информации, чем следовало бы.

«Мы, Банк России, исходим из того, что рынок капитала — это рынок информации. И если ты не готов к раскрытию информации о своем бизнесе, значит, тебе следует использовать другие способы привлечения финансирования, нежели публичный рынок. Мы решили опираться на постановления правительства №1102 и №1173, которые позволяют компаниям раскрывать часть информации, например, о контрагентах, но при этом обязуют их предоставлять финансовую отчетность. Те компании, которые закрывают информацию в большем объеме, чем предписано правительственными актами, а также их бумаги, мы предполагаем маркировать. Также есть предложение ограничить возможность неквалифицированных инвесторов приобретать такие ценные бумаги», — рассказала Екатерина Абашеева.

Еще одна инициатива Банка России — повысить качество услуг аудиторов. Аудит для общественно значимым организаций на финансовом рынке теперь вправе оказывать только компании, сведения о которых внесены в специализированный реестр. Сейчас реестр включает 31 аудиторскую компанию.

Наконец, Банк России настроен на реформирование института представителей владельцев облигаций (ПВО).

«Мы исходим из того, что в текущем варианте институт ПВО функционировать по-честному не может. Он не отвечает целям и задачам по защите инвесторов, которые перед ним стоят. Сейчас думаем над тем, каким у ПВО должен быть функционал. Очевидно, что должны быть ужесточены базовые требования к ПВО. Сейчас они очень небольшие», — отметила представитель ЦБ.

«Не нужно все деньги тащить на фондовый рынок»

Отдельная экспертная сессия II Ярмарки эмитентов была посвящена торговым идеям в облигациях. Частные инвесторы — инфлюенсеры, брокеры и трейдеры — поделились своим видением целесообразности инвестирования в те или иные инструменты публичного долгового рынка.

Слева направо: Александр Рыбин (АВО, «Манька Аблигация»), Тимур Нигматуллин («Финам») и Арсений Автухов («Совкомбанк»)

По мнению частного инвестора, члена Совета АВО Ильи Винокурова, в условиях растущей инфляции участникам фондового рынка «с удвоенной силой» угрожают кредитные и процентные риски. В качестве спасительного круга в этих условиях он видит бумаги ВДО с доходностью 20% и выше. Защититься от дефолтов позволит диверсификация. Сам эксперт предпочитает держать в своем портфеле облигации эмитентов из Сектора роста Московской биржи, которые имеют право на господдержку в виде субсидирования купонных ставок.

«Мы шестой месяц находимся в боковике, предложить торговые идеи на текущем рынке довольно сложно. Все доходности выровнялись с кредитными рисками, рынок заметно не двигается, особенно вверх, и поймать какие-то неэффективности довольно сложно. Они все давно выкуплены. Цены понятны, они находятся в одном и том же диапазоне», — констатирует частный инвестор, член АВО, соавтор проекта CorpBonds Алексей Ребров.

Эксперт поделился целым спектром идей. И самая эффективная по соотношению трудозатраты к доходности — банковский депозит. Сейчас его можно открыть под 18–18,5% годовых в разных банках, и он не потребует никаких усилий. Если оставаться на бирже и попытаться обыграть банковский депозит, то, по мнению Алексея Реброва, выигрыш будет не очень большим при схожих кредитных рисках. В надежных флоутерах с рейтингами от A до AA можно получить доходности в районе 19,5%, если считать купоны с учетом реинвестирования на ближайший год по такой же ставке.

Возможность заработать больше соавтор проекта CorpBonds видит в инвестициях в «квазифлоутеры ВДО». Под квазифлоутерами он понимает не облигации, привязанные к ключевой ставке Банка России, а годовые бумаги с офертой через один год, где установлен высокий купон. «В принципе, есть более или менее приличные бумаги с купоном в районе 21%, которые дают доходность где-то 22,5-23% с кредитным рейтингом около BB. Это те облигации, держать которые в течение года не страшно, хотя в любом случае они уже имеют повышенный риск по отношению к предыдущим вариантам», — считает Алексей Ребров.

Долгосрочным инвесторам, которые ставят на снижение ключевой ставки на смягчение ДКП Банка России, по его мнению, можно брать бумаги с купоном более 18%, длинные, сроком от трех до пяти лет. Но выбирать эмитентов с кредитным рейтингом ближе к BBB. В качестве системной спекулятивной идеи Алексей Ребров видит сделки на офертах и погашениях. Это бумаги, которые гасятся или проходят оферту через один-два месяца и имеют дисконт по телу в 1-2%, плюс НКД. На таких облигациях можно заработать 25-30% годовых, уверят он.

Руководитель Управления аналитических исследований ИГ «ИВА Партнерс» Дмитрий Александров считает разумным делать упор на ОФЗ как с плавающим, так и с фиксированным купоном.

«Всё большее значение сейчас приобретает ликвидность и кредитное качество. ОФЗ отвечает этим требованиям. Но ОФЗ не должно быть больше 15% от портфеля. И вообще никакого актива, кроме разве что золота, не должно быть больше 15%», — подчеркнул он.

Член Совета АВО, автор канала «Манька Аблигация» Александр Рыбин также входит в число любителей ОФЗ, поскольку «это нулевой риск». Также ему кажется оправданным инвестировать в высоколиквидные корпоративные флоатеры эмитентов с рейтингом ААА-А, а еще — в ВДО с купоном от 20% годовых. При этом инвестпортфель должен содержать не только бумаги, но и другие финансовые инструменты, включая депозит. «Не нужно все деньги тащить на фондовый рынок», — подытожил эксперт.

Старший инвестиционный консультант ИК «Финам» Тимур Нигматуллин видит возможность заработать на ОФЗ: «Покупать на три года, с самым маленьким купоном, чтобы НДФЛ был меньше». Другой перспективный инструмент — замещающие облигации, выпущенные взамен бумаг в долларах и евро.

Но не только желание преумножить капитал движет инвесторами на рынке ВДО. По словам президента ФПК «Гарант-Инвест» Алексея Панфилова, «в России есть немало ответственных инвесторов, готовых получить на 0,5–1% меньше доходности», вложив средства в «зеленые» облигации. «Такие бумаги — всегда целевое использование. Привлеченные с помощью «зеленых» облигаций средства бизнес вкладывает в технологии, которые минимизируют негативное воздействие на окружающую среду, делая жизнь горожан более комфортной. И инвесторы это осознают», — убежден девелопер. Сам «Гарант-Инвест» планирует в ближайшее время выйти на биржу с третьим по счету выпуском «зеленых» облигаций на 1 млрд рублей.

.jpg)

.jpg)

.jpg)