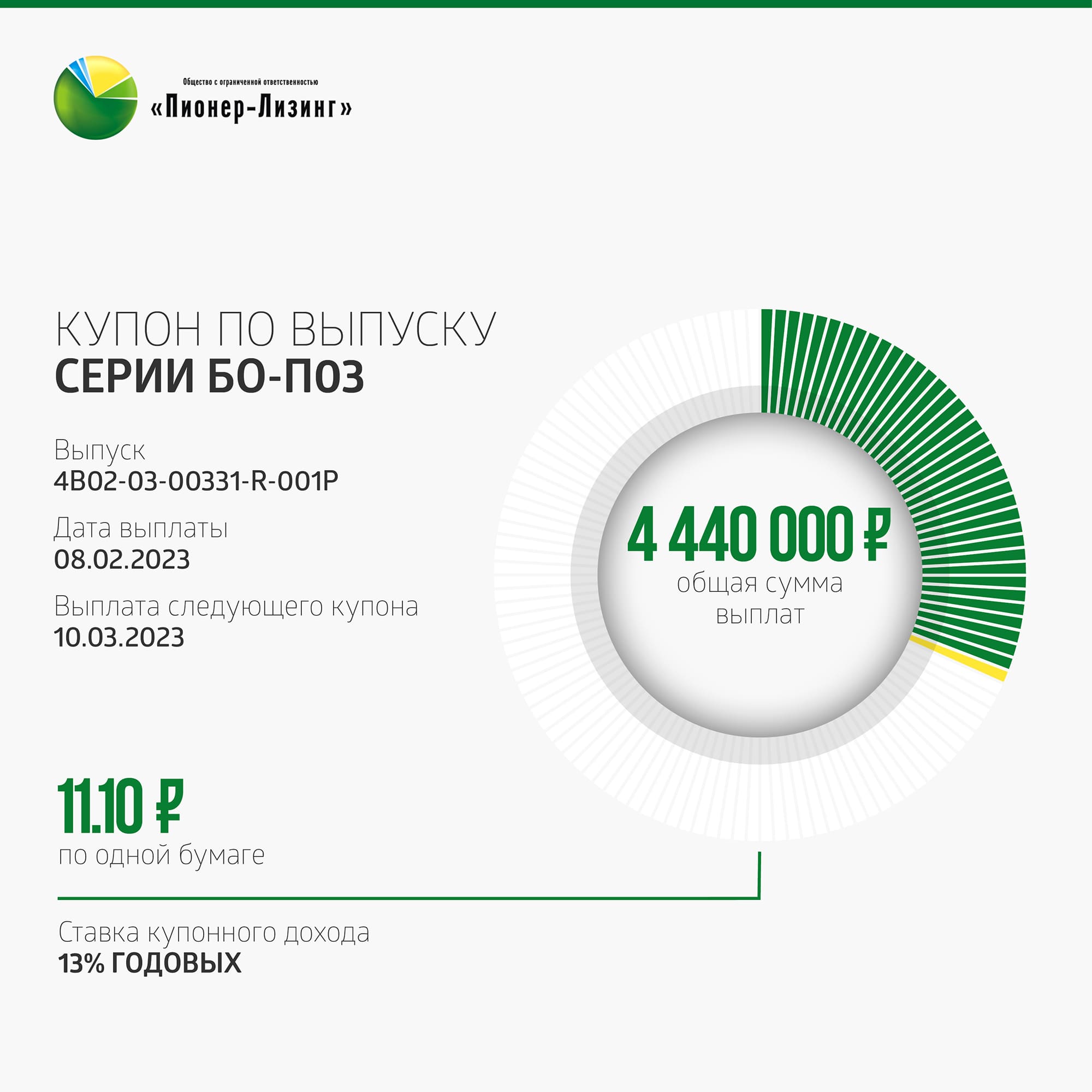

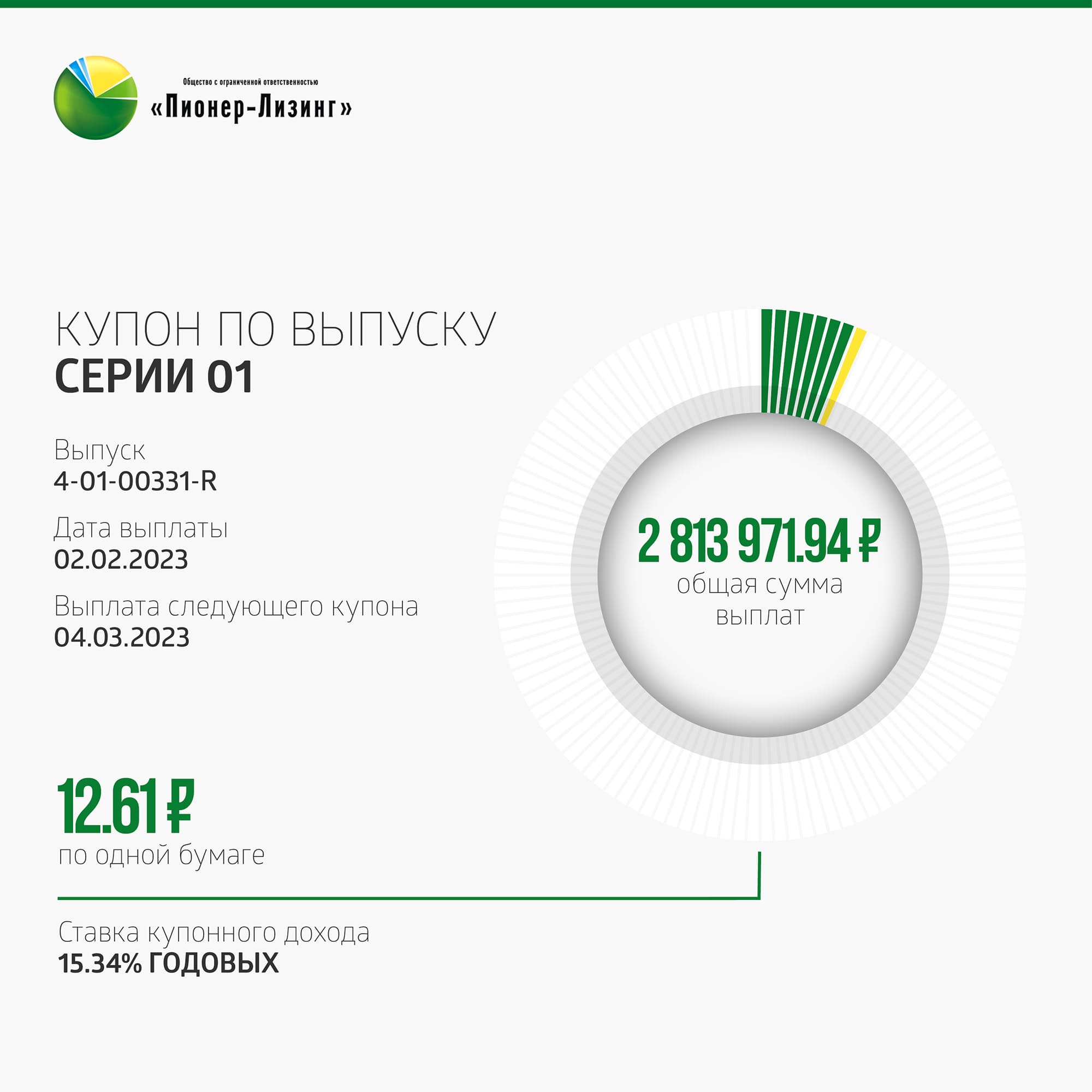

|

После введения санкций против крупнейших российских банков, предоставляющих в том числе брокерские услуги, встал вопрос о переводе активов их клиентов другим профучастникам рынка. О том, необходимо ли платить налог на доходы физических лиц в связи с переведенными в 2022 г. ценными бумагами и денежными средствами от одного брокера к другому, а также как учесть принимающим брокером расходы на приобретение таких бумаг частными инвесторами, рассказывает автор Telegram-канала «Инвестиционные налоги», эксперт в области налогообложения Дмитрий Осипов. Весной 2022 г. многие инвесторы в связи с ограничениями, принятыми иностранными государствами в отношении некоторых российских финансовых компаний, столкнулись с централизованным переводом своих иностранных активов от одной финансовой организации к другой. Это было сделано для исключения возможности ограничения торговли такими активами. При этом в определенных случаях иностранные активы передавались вместе с российскими активами, находящимися на одном брокерском счете. Например, так поступил банк ВТБ, из пресс-релиза которого следует, что в связи с ограничениями, наложенными иностранными государствами на банк, тот принял решение передать обслуживание иностранных ценных бумаг в другие ведущие финансовые организации России. В пресс-релизе банк сообщил о завершении перевода активов более чем 50-ти профессиональным участникам рынка ценных бумаг, что позволило сохранить такие активы их клиентам. В соответствии с пунктом 1 статьи 226.1 Налогового кодекса Российской Федерации (далее — НК РФ) налоговая база, в частности по операциям с ценными бумагами, определяется налоговым агентом по окончании налогового периода, если иное не установлено статьей 226.1 НК РФ. В свою очередь пунктом 7 статьи 226.1 НК РФ определено, что исчисление и удержание суммы налога производятся налоговым агентом при осуществлении операций с ценными бумагами и операций с производными финансовыми инструментами в порядке, установленном главой 23 НК РФ, в следующие сроки: - по окончании налогового периода;

- до истечения налогового периода;

- до истечения срока действия договора в пользу физического лица.

Исчисление и уплата суммы налога в отношении доходов по ценным бумагам производятся налоговым агентом при осуществлении выплат такого дохода в пользу физического лица в порядке, установленном главой 23 НК РФ. При этом пунктом 10 статьи 226.1 НК РФ установлено, что под выплатой денежных средств понимается выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет налогоплательщика или на счет третьего лица по требованию налогоплательщика. Разберем три вышеуказанных ситуации, при которых налоговый агент исчисляет и удерживает налог, более подробно. - По окончании налогового периода. Если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг, но денежных средств с брокерского счета не выводило, то налог налоговым агентом будет удержан только по окончании налогового периода.

- До истечения налогового периода. Если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг и частично либо полностью вывело денежные средства с брокерского счета, то налог налоговым агентом будет удержан до истечения налогового периода.

- До истечения срока действия договора в пользу физического лица. Ситуация аналогична предыдущей. Разница лишь в том, что физическое лицо выводит денежные средства с брокерского счета в связи с истечением срока действия договора.

Необходимо ли в связи с вышеуказанными нормами перевод ценных бумаг и денежных средств от одного брокера к другому рассматривать как осуществление выплаты дохода по ценным бумагам в пользу физического лица? Да, если бы не специальная оговорка в НК РФ, которая появилась благодаря Федеральному закону от 14.07.2022 №323-ФЗ как раз в целях урегулирования данной ситуации. Так, в соответствии с пунктом 10 статьи 226.1 НК РФ (в редакции вышеуказанного Федерального закона) под выплатой денежных средств в целях статьи 226.1 НК РФ понимается выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет налогоплательщика или на счет третьего лица по требованию налогоплательщика, за исключением случаев перевода денежных средств от одного налогового агента другому налоговому агенту в 2022 г. при передаче всех прав и обязанностей по соответствующему брокерскому договору от одного налогового агента другому налоговому агенту. Выплатой дохода в натуральной форме в целях статьи 226.1 НК РФ признается передача налоговым агентом налогоплательщику (или по указанию налогоплательщика третьим лицам) ценных бумаг со счета депо (лицевого счета) налогового агента или счета депо (лицевого счета) налогоплательщика, по которым налоговый агент наделен правом распоряжения, за исключением случаев перевода ценных бумаг со счета депо (лицевого счета) налогового агента или со счета депо (лицевого счета) налогоплательщика на счет депо (лицевой счет) другого налогового агента или на другой счет депо (лицевой счет) налогоплательщика в 2022 г. при передаче всех прав и обязанностей по соответствующему брокерскому договору от одного налогового агента другому налоговому агенту. Следовательно, в связи с переведенными ценными бумагами и денежными средствами в 2022 г. от одного брокера к другому у физического лица не возникает налогообложения налогом на доходы физических лиц. Кроме того, прошу обратить внимание на то, что Банк России на своем официальном интернет-сайте разместил ответы на часто задаваемые вопросы по поводу перевода активов другому брокеру. Что касается вопроса учета принимающим брокером расходов на приобретение ценных бумаг физическим лицом, то необходимо отметить следующее. Как мы уже отмечали, в случае, если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг, но денежных средств с брокерского счета не выводило, то налог налоговым агентом будет удержан только по окончании налогового периода. Налоговый период (календарный 2022 г.) завершен, в связи с чем налоговый агент должен определить налоговую базу, исчислить и удержать налог по операциям с ценными бумагами. Согласно пункту 14 статьи 214.1 НК РФ налоговой базой по операциям с ценными бумагами и по операциям с производными финансовыми инструментами признается положительный финансовый результат по совокупности соответствующих операций, исчисленный за налоговый период в соответствии с пунктами 6 – 13.2 статьи 214.1 НК РФ. На основании пункта 12 статьи 214.1 НК РФ финансовый результат по операциям с ценными бумагами и по операциям с производными финансовыми инструментами определяется как доходы от операций за вычетом соответствующих расходов, указанных в пункте 10 статьи 214.1 НК РФ. Пунктами 7 и 10 статьи 214.1 НК РФ определено, доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде. Расходами по операциям с ценными бумагами, расходами по операциям с производными финансовыми инструментами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные, в частности, с приобретением, реализацией, хранением и погашением ценных бумаг. Следовательно, исчислить и удержать налог брокер должен в случае, если в завершившемся налоговом периоде физическое лицо совершало сделки продажи ценных бумаг и получило от них положительный финансовый результат. При определении финансового результата по операциям с ценными бумагами брокер учитывает доходы от продажи ценных бумаг и фактически осуществленные физическим лицом и документально подтвержденные расходы, которые связаны с приобретением и хранением ценных бумаг. При определении налоговым агентом налоговой базы по операциям с ценными бумагами налоговый агент на основании заявления налогоплательщика может учитывать фактически осуществленные и документально подтвержденные расходы, которые связаны с приобретением и хранением соответствующих ценных бумаг и которые налогоплательщик произвел без участия налогового агента, в том числе до заключения договора с налоговым агентом, при наличии которого налоговый агент осуществляет определение налоговой базы налогоплательщика. В качестве документального подтверждения соответствующих расходов физическим лицом должны быть представлены оригиналы или надлежащим образом заверенные копии документов, на основании которых это физическое лицо произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов (пункт 4 статьи 226.1 НК РФ). В случае, когда физическое лицо самостоятельно приняло решение о переводе ценных бумаг от одного брокера к другому, вышеуказанные документы ему необходимо будет запросить самому у брокера, от которого переводятся ценные бумаги, и предоставить их брокеру, к которому ценные бумаги будут переведены. При отсутствии таких документов расходы при реализации ценных бумаг будут равны нулю, а финансовый результат будет положительным, так как будет определяться только исходя из доходов от реализации ценных бумаг. В этом случае сумма налога будет существенна. При централизованном переводе ценных бумаг, физическому лицу нет необходимости самостоятельно предпринимать какие-то действия для подтверждения фактически осуществленных расходов. Данную информацию брокер передает автоматически с переводом ценных бумаг другому брокеру. Несмотря на это, с некоторых физических лиц налог все-таки мог быть удержан. Это было связано с тем, что брокеры попросту рисковали не успеть до конца 2022 г. передать сведения о расходах физических лиц на приобретение ценных бумаг, так как брокеру для подтверждения фактически осуществленных расходов необходимо было иметь оригиналы или надлежащим образом заверенные копии документов, на основании которых физическое лицо произвело расходы на приобретение ценных бумаг. Подробно об этой проблеме писала газета «Ведомости» в статье «Поменявшие брокеров из-за санкций инвесторы могут столкнуться с переплатой налогов». Однако опасения брокеров были услышаны, и Федеральным законом от 28.12.2023 №565-ФЗ НК РФ был дополнен положением, позволившим брокеру для подтверждения фактически осуществленных расходов использовать не только оригиналы или надлежащим образом заверенные копии документов, на основании которых физическое лицо произвело расходы на приобретение ценных бумаг, но и их аналоги, полученные брокером с использованием системы электронного документооборота. Так, согласно пункту 4 статьи 226.1 НК РФ (в редакции вышеуказанного Федерального закона) профессиональный участник рынка ценных бумаг, исполняющий обязанности налогового агента, получивший в 2022 г. ценные бумаги, принадлежащие налогоплательщику, от другого профессионального участника рынка ценных бумаг в связи с исполнением принятого (принятых) в 2022 г. решения (решений) Совета директоров Банка России о переводе таких ценных бумаг от одного депозитария другому депозитарию, при определении налоговой базы по доходам от операций с такими ценными бумагами вправе также учитывать фактически осуществленные расходы налогоплательщика, связанные с приобретением и хранением указанных ценных бумаг, на основании документов и (или) сведений, переданных ему этим другим профессиональным участником рынка ценных бумаг, в том числе с использованием системы электронного документооборота. Подводя итог, хотелось бы отметить, что в целом российские брокеры (насколько это в их силах) успешно справились с текущими трудностями, вызванными ограничениями, принятыми иностранными государствами. Главным вызовом для брокеров теперь остается разблокировка иностранных активов, где уже имеются определенные положительные решения. Автор: Дмитрий Осипов, автор Telegram-канала «Инвестиционные налоги»

|