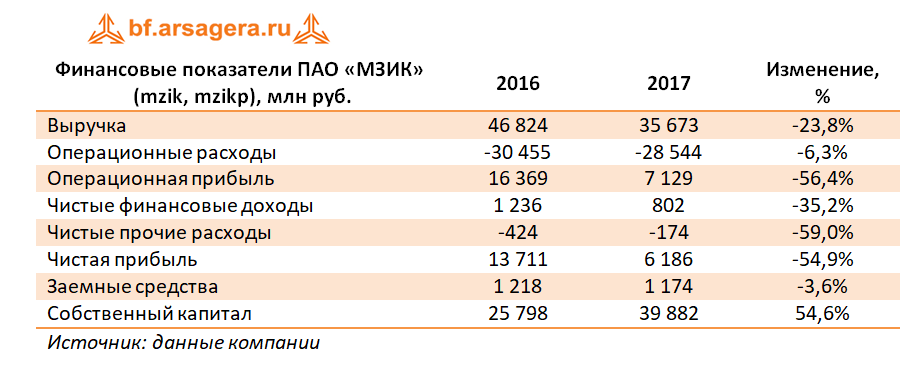

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 2017 год.

Итоговая отчетность зафиксировала снижение финансовых показателей: выручка уменьшилась на 23,8% до 35,7 млрд руб.; операционная прибыль – на 56,4% до 7,13 млрд руб. К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием в отчетном году признания должного объема выручки по выполняемым контрактам.

Блок финансовых статей сильно ситуацию не изменил. Компания заработала 930 млн руб. в качестве процентов по вкладам, при этом процентные выплаты составили 129 млн руб. Положительное сальдо прочих доходов/расходов, весь год находившееся в положительной зоне, по итогам года стало отрицательным (-173,9 млн руб.). В итоге чистая прибыль составила 6,2 млрд руб., при этом по итогам четвертого квартала прибыль составила символические 50,3 млн руб.

Долг завода остался на уровне 1,2 млрд руб., а денежные остатки на балансе составили 7,5 млрд руб. В результате чистая денежная позиция предприятия составила 6,3 млрд руб.

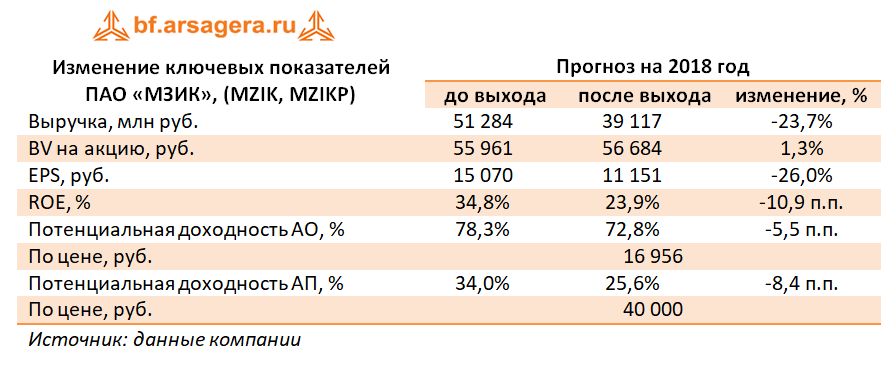

Как и в 2016 году, итоговая отчетность прошедшего года родила больше вопросов, нежели дала ответов. На фоне выручки в 11 млрд руб. в четвертом квартале компания не смогла заработать чистой прибыли: все поглотила статья «прочие расходы», по которой МЗИК под конец года традиционно отражает сформированные оценочные обязательства по гарантийному ремонту. Напомним, что в отчетности за 2016 год, указанный резерв составил 3,6 млрд руб., в итоге чистая прибыль снизилась до 9,939 млрд руб. Но каково же было наше удивление, когда открыв отчетность за 2017 год, мы увидели совершенно иную цифру чистой прибыли за 2016 год – сразу 13,7 млрд руб.! Судя по всему, указанный резерв был присоединен к первоначальному размеру чистой прибыли. Не исключено, что плоды подобной операции мы увидим через год по итогам уже 2017 года.

Указанные корректировки чистой прибыли задним числом вносят неопределенность относительно стабильного уровня прибыли, а также размера дивидендов по привилегированным акциям завода. При этом самым интересным вопросом остается размер дивидендов годичной давности по привилегированным акциям (по уставу компания направляет на них 10% чистой прибыли), который мы планируем прокомментировать отдельно.

По итогам вышедшей отчетности мы несколько понизили наши прогнозы по выручке и подняли прогноз затрат. В итоге прогнозная чистая прибыль испытала незначительное сокращение. Мы планируем вернуться к обновлению модели компании после публикации ее годового отчета

Исходя из котировок на продажу в системе RTS Board (16 956 рублей), капитализация завода составляет 14,5 млрд руб., а мультипликатор P/BV – около 0,4. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

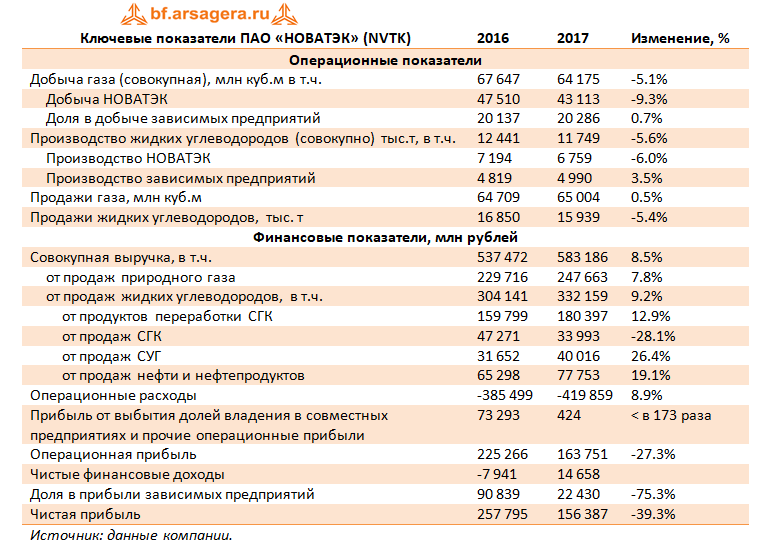

НОВАТЭК представил консолидированную финансовую отчетность за 12 месяцев 2017 года.

Совокупная выручка компании увеличилась на 8.5% до 583.2 млрд руб. Доходы от реализации жидких углеводородов выросли на 9.2% до 332.2 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 28.1% до 34 млрд руб. в результате существенного снижения объемов реализации на экспорт, что было отчасти компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (+26.4%), сырой нефти и нефтепродуктов (+19.1%), продуктов переработки газового конденсата (+12.9%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 7.8% - до 247.7 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 9.3% - до 43 113 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 5.1% (до 64 175 млн куб. м.). Между тем, совокупные объемы реализации выросли на 0.5%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей.

Операционные расходы выросли на 8.9% (до 419.86 млрд руб.) главным образом из-за роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+52%) в связи с возросшим спросом со стороны конечных потребителей.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 72 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямал СПГ». За 12 месяцев 2017 г. размер статьи «прибыли от выбытия активов и прочие операционные прибыли» составил лишь 423 млн руб. В итоге операционная прибыль компании сократилась на 27.3%, составив 163.8 млрд руб. Без учета этой статьи рост операционной прибыли составил бы 7.5%.

Долговая нагрузка компании с начала года снизилась на 61 млрд руб., составив 156 млрд руб., что в итоге привело к уменьшению расходов на обслуживание долга до 7.7 млрд руб. (-33.3%). Положительные курсовые разницы составили 13.7 млрд руб. против убытков от курсовых разниц в 25.5 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в евро. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 3.1 раза до 22.4 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39.3% – до 156.4 млрд руб.

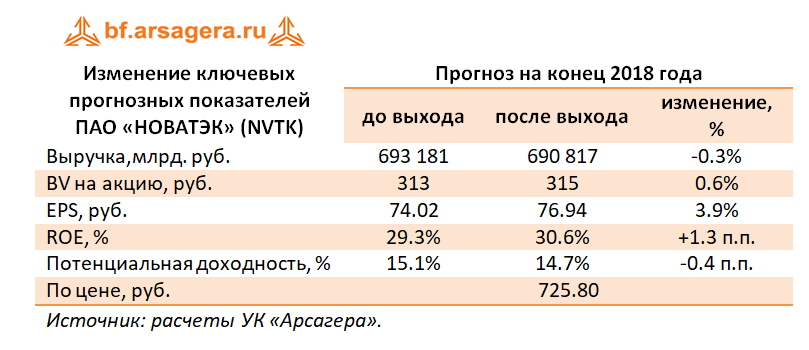

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, что привело к росту прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 9.5 и не входят в число наших приоритетов.

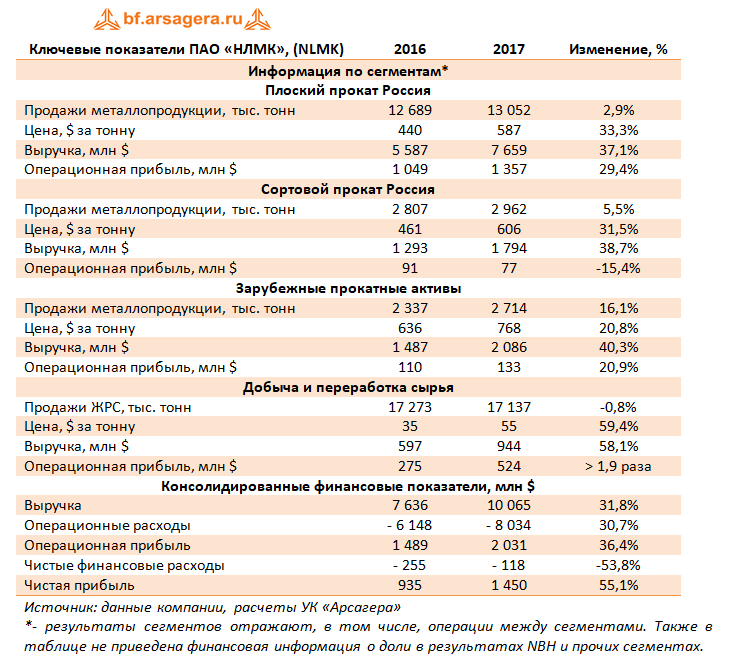

НЛМК раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Консолидированная выручка компании в отчетном периоде выросла на 31,8% до $10,1 млрд, прежде всего, вследствие существенного роста цен на металлургическую продукцию.

Операционные расходы увеличились более медленными темпами (+30,7%) до $8 млрд благодаря реализации программ повышения операционной эффективности, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась на 36,4% до $2 млрд. Обратимся к анализу сегментных результатов.

У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции выросли на 2,9%, составив 13,1 млн тонн на фоне восстановления спроса со стороны конечных российских потребителей и увеличения спроса на полуфабрикаты на экспортных рынках.

Средняя цена реализации дивизиона выросла на треть до $587 за тонну. На фоне резко выросших затрат на сырье (главным образом, на коксующийся уголь) прочие статьи расходов показали умеренный рост. Это позволило сегменту нарастить операционную прибыль на 29,4% до $1,36 млрд.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 38,7% – до $1,8 млрд, главным образом, за счет роста цен реализации продукции на 31,5%. Операционная прибыль сегмента снизилась на 15,4% до $77 млн, что было связано с сужением спрэдов из-за позднего начала строительного сезона в РФ и роста цен на лом.

Выручка «Зарубежных прокатных активов» возросла на 40,3% - до $2,1 млрд. Продажи сегмента выросли на 16,1% до 2,7 млн тонн, при этом средняя цена реализации выросла на 20,8%. В итоге сегмент получил операционную прибыль $133 млн (+20,9%).

В сегменте «Добыча и переработка сырья» продажи железорудного сырья остались практически без изменения на уровне 17,1 млн тонн (-0,8%), при этом произошло перераспределение портфеля продаж в пользу окатышей. Отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших среднегодовых цен реализации выручка сегмента увеличилась на 58,1% до $944 млн. Контроль над производственными затратами и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли в 1,9 раза до $524 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК, как уже отмечалось, составила $2 млрд. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании за отчетный период незначительно увеличилась до $2,3 млрд. Проценты к уплате при этом сократились на 17,4% – до $87 млн. Финансовые вложения компании остались на уровне $1,6 млрд, но доходы по процентам снизились с $39,1 до $29 млн. Положительные курсовые разницы составили $17 млн против орицательного значения годом ранее в $129,1 млн. В отчетном периоде чистые финансовые расходы сократились с $255,3 млн до $118 млн. В итоге чистая прибыль компании выросла на 55,1%, составив $1,45 млрд.

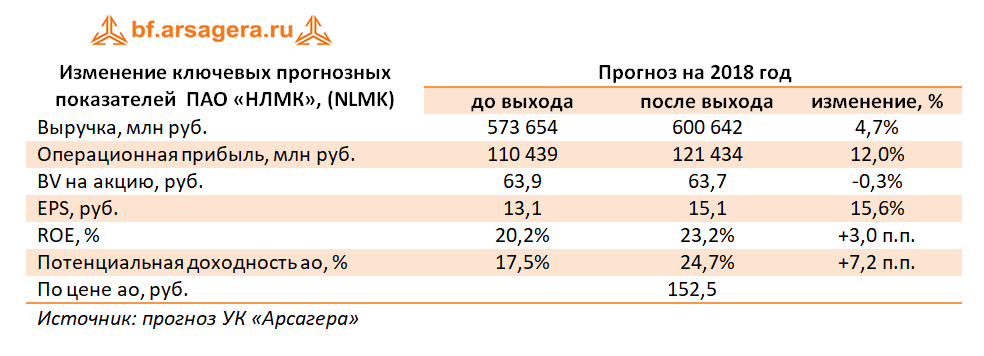

После анализа вышедшей отчетности мы скорректировали наши прогнозы консолидированных финансовых показателей компании на будущие годы из-за пересмотра линейки цен на сталь и железную руду.

Акции компании торгуются с P/E 2018 около 10 и не входят в число наших приоритетов в секторе черной металлургии, где мы отдаем предпочтение акциям ЧМК и привилегированным акциям Мечела.

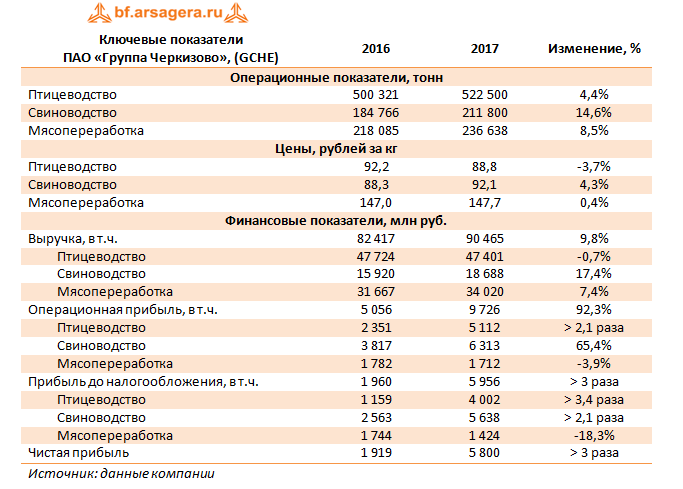

Группа Черкизово опубликовала отчетность за 2017 год по МСФО.

Выручка компании выросла на 9,8% до 90,5 млрд руб. Основное влияние на рост доходов по-прежнему оказывает сегмент «Свиноводство», продемонстрировавший двузначные темпы роста выручки (+17,4%), составившей 18,7 млрд руб. Такая динамика была обусловлена как увеличением средней цены реализации (+4,3%) на фоне увеличения потребления, так и ростом объемов производства (+14,6%), обусловленного запуском новых площадок в Воронежской и Липецкой областях, и реализуемой программой совершенствования генетики поголовья.

В сегменте «Птицеводство» выручка снизилась на 0,7% до 47,4 млрд руб., что было вызвано снижением средней цены (-3,7%) на фоне роста объемов реализации продукции (4,4%). Такая ценовая динамика наблюдалась невзирая на увеличение доли брендированной продукции и продукции с высокой добавленной стоимостью.

Выручка дивизиона «Мясопереработка» увеличилась на 7,4% до 34,0 млрд руб. в результате роста объемов продаж на 8,5%. Такая динамика объясняется расширением ассортимента брендированной продукции в категориях колбаса и мясные продукты из свинины . Средняя цена на продукцию мясопереработки выросла на 0,4% вследствие роста объемов продаж продукции с высокой добавленной стоимостью.

Себестоимость компании увеличилась на 3,9%, в то время как административные и коммерческие расходы выросли на 7,1% до 13,9 млрд руб.

Следствием этого стало получение операционной прибыли в размере 9,7 млрд руб., что почти в 2 раза превышает прошлогодний результат. Такой значительный прирост обусловлен увеличением объемов производства по всем сегментам в сочетании с благоприятной ценовой конъюнктурой на основные корма, прежде всего зерновые, и повышением эффективности операционной деятельности в сегментах птицеводства и свиноводства. Одновременное снижение затрат и рост продаж позволили увеличить валовую рентабельность за 2017год до 26,0%.

В блоке финансовых статей отметим стагнацию процентных расходов (3,7 млрд руб.) на фоне увеличения долга компании сразу на 30% (до 50 млрд руб.). Такого результата удалось достичь благодаря снижению процентных ставок по банковским кредитам. В итоге чистая прибыль группы составила 5,8 млрд руб., в 3 раза превысив результат прошлого года.

Свои перспективы компания по-прежнему связывает с укреплением вертикально интегрированной бизнес-модели и увеличением производственной базы. Помимо расширения в растениеводческом сегменте предполагается увеличение производственной мощности свиноводческих комплексов, а также строительство нового колбасного завода, который должен стать крупнейшим в Европе.

Дополнительно с данными отчетности стало известно о предполагаемом годовом дивиденде компании в размере 75,07 руб. на акцию, что превышает наш прогноз. Таким образом, компания собирается направить на выплаты акционерам свыше половины заработанной чистой прибыли по МСФО

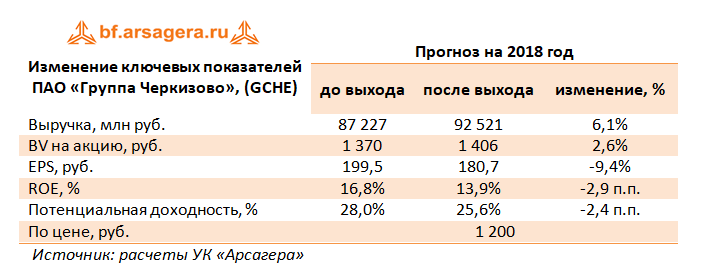

По итогам отчетности мы не стали вносить серьезных изменений в модель компании.

Основной угрозой для миноритарных акционеров продолжает оставаться делистинг акций. Это стало возможным после того, как мажоритарный акционер Группы Черкизово приобрел у Prosperity Capital Managemen 21,05% акций по цене 1 300 рублей за акцию, доведя тем самым свою долю до 89,62%. В ходе последовавшей за этим обязательной оферты компания выкупила дополнительно 0,93% акций. Таким образом, согласно действующей редакции закона «Об акционерных обществах» решением общего собрания акционеров акции компании могут быть выведены с торговых площадок. Первым шагом на этом пути стало принятое решение о делистинге ГДР, обращавшихся на Лондонской фондовой бирже. Листинг локальных акций на Московской бирже пока остается действительным.

На данный момент акции Группы Черкизово торгуются с P/E 2018 около 7 и не входят в число наших приоритетов.

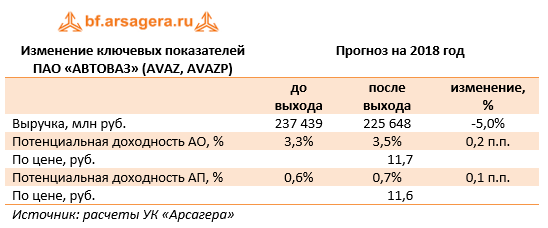

АвтоВАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании выросла на 22,0%, составив 225,6 млрд руб. При этом объем продаж автомобилей LADA увеличился на 17,0% до 311,6 тыс. штук, на фоне роста российского автомобильного рынка на 12%.

Доля LADA на российском рынке легковых и легких коммерческих автомобилей выросла на 1 п.п. - до 19.5%. Основой роста послужил успех автомобилей LADA нового поколения - Vesta и XRAY, а также стабильный спрос на другие модели. Сразу четыре модели LADA вошли в TOП-10 самых продаваемых автомобилей на российском рынке. Последние новинки LADA - Vesta SW и Vesta SW Cross - обеспечили присутствие Марки в более престижном ценовом сегменте российского рынка. Это повлекло за собой рост средней расчетной цены реализации сразу на 9,7% до 608,4 тыс. руб.

Удачным оказался прошедший год и по линии экспорта: объемы отгрузок автомобилей и сборочных комплектов LADA увеличились на 44,5%.

Совсем немного не хватило компании до выхода в положительную зону по операционной прибыли (-643 млн руб.). Операционная маржа при этом составила 1,6 млрд руб. Наличие положительного свободного денежного потока позволило сократить долговой портфель, составивший 93,5 млрд руб. (104,2 млрд руб. на начало года). Сальдо финансовых статей также улучшилось на годовом окне за счет увеличения финансовых доходов и сокращения расходов на обслуживание долга. Однако вследствие затрат на реструктуризацию (2,2 млрд руб.), на обслуживание долга (-7,3 млрд руб.), а также отражения разового списания по совместному предприятию ЗАО «Джи Эм-АВТОВАЗ (2,1 млрд руб.) компания отразила в итоговой строке чистый убыток 9,7 млрд руб., который удалось сократить за год в несколько раз.

Вышедшая отчетность оказалась в русле наших ожиданий. По ее итогам мы не стали вносить существенных изменений в свои прогнозы финансовых показателей компании.

Мы считаем, что в текущем году после проведения масштабных мероприятий по сокращению затрат на повестку дня встанет вопрос о получении компанией чистой прибыли. Способствовать этому будут стабильный курс рубля, продолжение программы оптимизации издержек, а также сохранение государственной поддержки авторынка. Отдельным пунктом необходимо отметить рекапитализацию компании силами основных акционеров, которая должна привести к радикальному сокращению долгового бремени компании.

На наш взгляд, эти следствия уже учтены в текущих рыночных котировках; дополнительным настораживающим моментом является планируемый делистинг акций компании. На данный момент акции АвтоВАЗа не входят в число наших приоритетов.

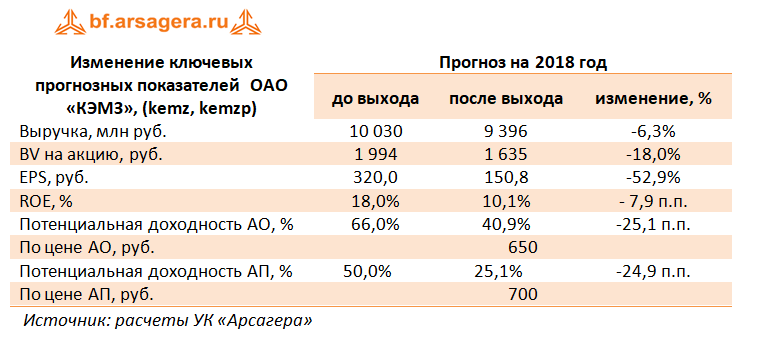

Ковровский электромеханический завод (КЭМЗ) раскрыл бухгалтерскую отчетность по РСБУ за 2017 год.

Выручка завода сократилась сразу на 27,6%, составив 7,3 млрд руб. В качестве причины такой динамики компания называет снижение объема портфеля заказов продукции специального назначения. Расшифровка доходов завода указывает на то, что выручка от продажи военной продукции сократилась на треть, составив 5,6 млрд руб.

Операционная прибыль снизилась почти на две трети до 563 млн руб. на фоне более скромного снижения операционных затрат.

Чистые финансовые расходы снизились почти на 40% – до 352 млн руб. Увеличение долгового бремени с 5,3 млрд руб. до 6,3 млрд руб. практически не повлияло на расходы по его обслуживанию, составившие 632,6 млн руб. Обращает на себя внимание небольшое положительное сальдо прочих доходов/расходов, во многом обусловленное продажей в отчетном году материалов на сумму 314 млн руб. (65 млн руб. годом ранее). В результате чистая прибыль КЭМЗа составила символические 37,6 млн руб.

Вышедшая отчетность оказалась существенно хуже наших ожиданий; более того, по выручке завод не выполнил собственных ориентиров, данных год назад. В качестве промежуточной реакции мы понижаем свои прогнозы по финансовым показателям КЭМЗа на ближайшие годы, планируя вернуться к обновлению модели компании после выхода годового отчета.

Обыкновенные и привилегированные акции компании торгуются с P/E 2018 около 4 и P/BV 2017 порядка 0,4; в состав наших диверсифицированных портфелей акций «второго эшелона» продолжают входить привилегированные акции эмитента.

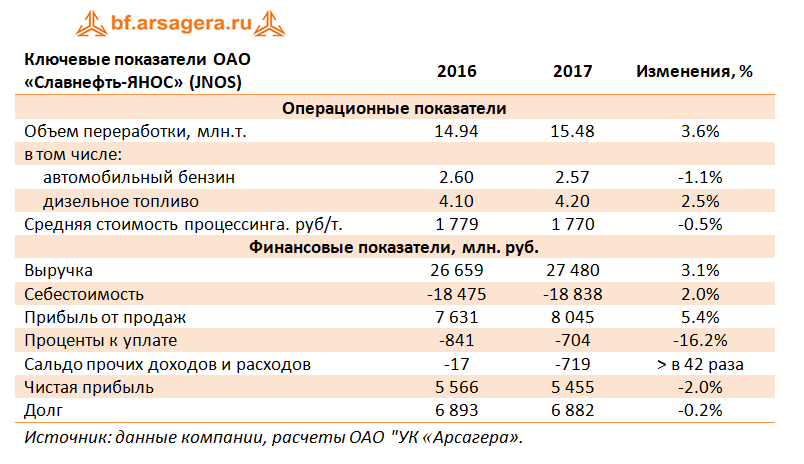

Славнефть-ЯНОС (JNOS)опубликовал отчетность за 2017 г. по РСБУ.

Согласно вышедшим данным, выручка завода осталась практически на прежнем уровне (+3.1%), составив 27.5 млрд руб. Судя по операционным показателям, рост произошел на фоне снижения средней расчетной цены процессинга на 0.5% - до 1 770 рублей за тонну и увеличения объема переработки - до 15.5 млн тонн (+3.6%).

Себестоимость выросла только на 2%, составив 18.8 млрд рублей. При этом расходы на электроэнергию прибавили 8% (4.45 млрд рублей), а затраты на оплату труда – 7.5% (2.06 млрд рублей). Компании удалось снизить амортизационные отчисления и расходы на ремонт. В результате операционная прибыль прибавила 5.4%, достигнув 8.05 млрд рублей.

В блоке финансовых статей произошло снижение процентных выплат с 841 млн руб. до 704 млн руб. Это стало результатом уменьшения среднего размера долга в 2017 году, по сравнению с 2016. При этом на конец отчетного периода долговое бремя составляло 6.9 млрд рублей – такую же сумму кредиты составляли и годом ранее. Отрицательное сальдо прочих доходов и расходов составило 719 млн руб., в то время как год назад убыток по данной статье был равен всего 17 млн руб., что связано с присутствием значительных положительных курсовых разниц по переоценке валютных обязательств в 2016 году (824 млн рублей) и гораздо меньшей суммой по итогам прошлого года (140 млн рублей).

В итоге чистая прибыль ЯНОСа сократилась на 2% - до 5.5 млрд рублей.

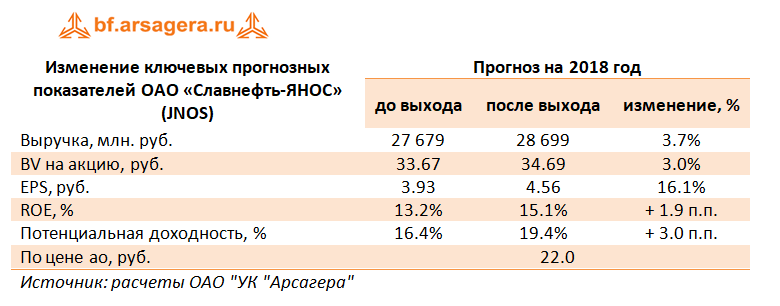

После выхода отчетности мы повысили прогнозы финансовых результатов компании в части корректировки будущей загрузки мощностей, что привело к небольшому росту потенциальной доходности.

В настоящий момент акции ЯНОСа торгуются исходя из P/E 2018 около 5 и не входят в число наших приоритетов.

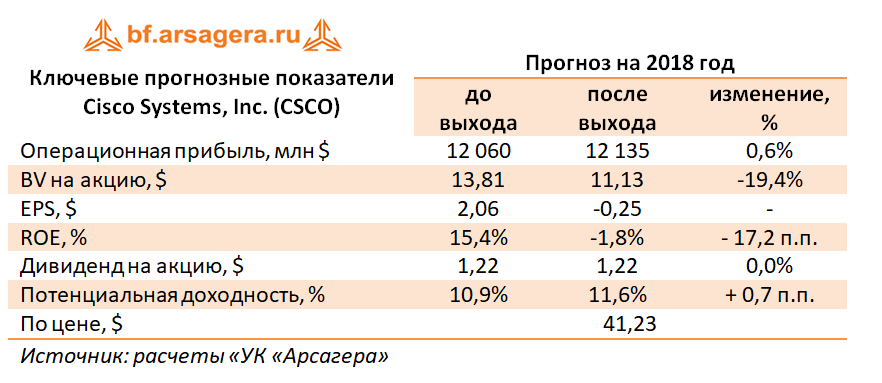

Компания Cisco Systems, Inc. раскрыла финансовую отчетность за 6 месяцев 2018 финансового года. Напомним, что финансовый год у компании заканчивается в конце июля.

Совокупная выручка компании практически осталась на уровне прошлого года, составив $24,0 млрд. Выручка от продуктов сократилась на 0,2%, выручка от услуг показала противоположную тенденцию, увеличившись на 2%. Направление инфраструктурных платформ отметилось снижением выручки на 1,1%, достигнув $13,7 млрд. Снижение связано с сокращением объемов продаж маршрутизаторов. Доходы от реализации коммутаторов поддержал запуск нового продукта – Catalyst 9000.

Выручка от предоставления прикладных решений показала рост на 6%, составив $2,4 млрд на фоне спроса на «облачные» продукты и сервисы компании. Поддержку оказал и учет выручки AppDynamics, приобретенной в прошлом финансовом году. Направление информационной безопасности показало рост выручки на 7% - до $1,1 млрд. Доходы от прочих продуктов снизились на 13.1%, составив $569 млн.

Выручка от услуг показала рост на 2%, достигнув $6,26 млрд, драйвером роста стал запуск нового портфеля программного обеспечения, позволяющего предсказывать обрушения IT-систем.

Компания отразила снижение валовой рентабельности как по продуктам, так и по услугам: в результате валовая прибыль снизилась на 1,6% - до $14,9 млрд. В тоже время Cisco удалось сократить коммерческие расходы, а также затраты на реструктуризацию, что позволило зафиксировать рост операционной прибыли, составившей $5,83 млрд (1,0%).

Чистые финансовые доходы выросли в 2,5 раза – до $365 млн – на фоне увеличившихся процентных доходов и прочих финансовых доходов. Самое большое расхождение с прошлогодним периодом компания отразила в составе налоговых начислений, создав дополнительные резервы в сумме $11,1 млрд, обусловленные изменениями в американском налоговом и трудовом законодательствах. В результате на смену чистой прибыли прошлого года пришел убыток в размере $6,4 млрд.

Указанный итоговый результат во многом носит технический характер: в частности, он не помешал компании увеличить выплаты своим акционерам. Так, во втором квартале финансового года Cisco вернула акционерам почти $5,5 млрд, из которых $4 млрд пришлось на выкуп собственных акций. Квартальный дивиденд был увеличен на 14% до $0,29 на акцию. Одновременно с этим компания объявила о планах репатриировать в США порядка $67 млрд со своих оффшорных счетов, что связано с проведением властями налоговой реформы, поощряющей возврат капиталов в страну.

По итогам внесения фактических результатов за 6 месяцев 2018 финансового года мы скорректировали прогноз текущего финансового года с учетом описанных выше единовременных факторов, оставив без особых изменений прогнозы на последующие финансовые годы. В результате потенциальная доходность акций не претерпела существенных изменений.

Что касается будущих результатов компании, то мы ожидаем, что компания Cisco будет способна зарабатывать в ближайшие несколько лет чистую прибыль в размере $10-12 млрд. Мы допускаем, что результаты компании могут оказаться выше верхней границы этого диапазона, что может стать возможным благодаря улучшению макроэкономических факторов. Ожидается, что на дивиденды компания будет направлять практически всю зарабатываемую чистую прибыль. Акции компании торгуются с P/BV около 3 и вследствие низкой потенциальной доходности, вызванной ростом котировок, могут выбыть из состава наших портфелей.

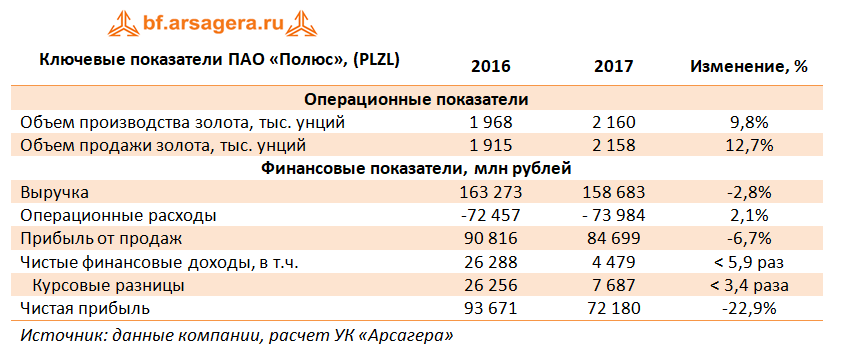

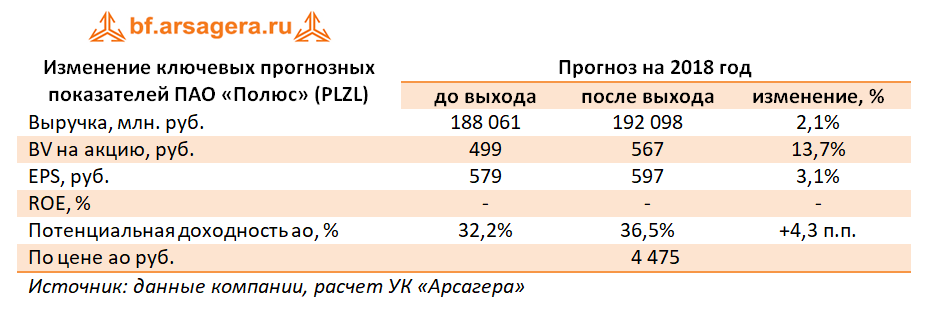

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 г.

Выручка компании снизилась на 2,8% – до 158,7 млрд руб. Причиной сокращения стало значительное укрепление рубля, что частично было компенсировано ростом объемов продаж (+12,7%). Долларовая цена реализации золота незначительно выросла до 1 259 долларов за унцию (+0,7%).

Отметим, что компания увеличила производство золота в результате повышения объема добычи на месторождениях Олимпиада (+23%), Вернинское (+10%) и Куранах (+7%).

Операционные издержки прибавили 2,1%, составив 74 млрд руб., в числе причин роста – расходы на персонал (+2,4%), затраты на аффинаж (+16,2%) и расходы по оплате коммунальных услуг (+21,5%). Коммерческие и административные затраты равны 12,2 млрд руб. (+24,7%). Расходы на материалы и запасные части снизились на 19,1% до 13 млрд руб. Прочие операционные расходы выросли почти в два раза до 3,4 млрд руб. По нашему мнению, данные расходы могут быть связаны с обесценением активов. В итоге прибыль от продаж упала на 6,7%, составив 84,7 млрд руб.

Финансовые расходы компании выросли с 9,5 млрд руб. до 11,6 млрд руб., при этом величина долга с начала года сократилась с 302,1 млрд руб. до 246,6 млрд руб.. По линии доходов от инвестиционной деятельности компания отразила 6,7 млрд руб., которые во многом (5,3 млрд руб.) объясняются эффектом от продажи доли в размере 82.34% в совместном предприятии с Полиметаллом. Кроме того, положительные курсовые разницы принесли Полюсу еще 7,7 млрд руб. против 26,3 млрд руб. годом ранее (около 80% долгового портфеля компании номинировано в долларах США).

В итоге чистая прибыль компании снизилась на 22,9% - до 72,2 млрд руб.

В целом отчетность вышла в русле наших ожиданий. Напомним, что компания планирует дальнейшее увеличение производственных показателей (до 2,425 млн унций в 2018 г. и до 2,8 млн унций в 2019 г.) за счет роста добычи на большинстве месторождений, а также ввода в эксплуатацию стратегического проекта компании – Наталкинского месторождения (мощность 470 тыс. унций в год).

В прогнозе на 2018 год мы не приводим значения ROE, так как компании совсем недавно удалось вывести собственный капитал в положительную зону, и текущее значение рентабельности собственного капитала не является адекватным.

Акции Полюса торгуются с P/E 2018 около 8 и не входят в число наших приоритетов.

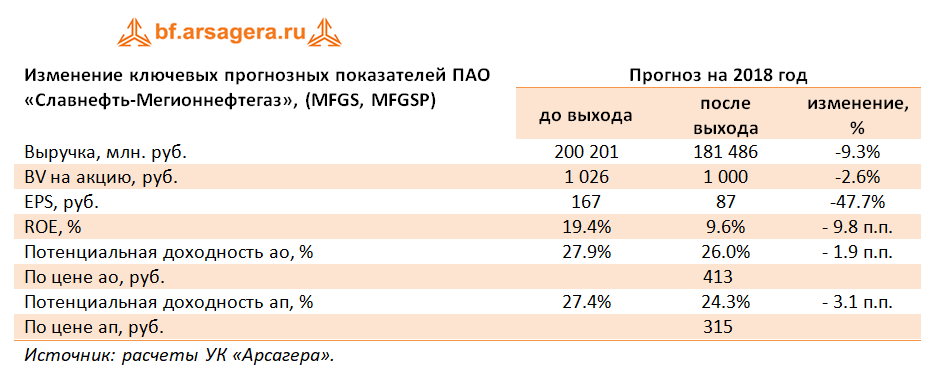

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2017 г. по РСБУ.

Выручка выросла на 6.3%, составив 153.3 млрд руб. В отчетном периоде компания сократила добычу нефти на 9.2% до 8 млн тонн, а средняя расчетная цена реализации выросла на 20.4%. Выручка от реализации нефти выросла только на 9.4%. Прочая выручка, связанная с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти», продемонстрировала негативную динамику, уменьшившись на 4% - до 33 млрд рублей.

Затраты компании выросли на 9.3 %, главным образом, вследствие роста налогов (+28%), в частности НДПИ. В итоге операционная прибыль уменьшилась почти на 20%, составив 12.2 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 2.26 млрд руб. до 3.04 млрд руб.), что стало следствием наращивания долга до 30.8 млрд руб. против 17.8 млрд руб. годом ранее. Помимо этого, в отчетном периоде компания в прочих расходах отразила эффект от изменения оценочных обязательств по ликвидации и демонтажу основных средств в размере 1.3 млрд рублей, что привело к отрицательному сальдо прочих доходов в 1.2 млрд рублей против положительного сальдо в 200 млн рублей годом ранее.

В итоге чистая прибыль компании сократилась на 32% и составила 8.4 млрд руб.

По результатам вышедшей отчетности мы незначительно пересмотрели наш прогноз по чистой прибыли в сторону снижения в части уточнения прогноза цены на нефть на внутреннем рынке. Отметим, что риски инвестирования в бумаги эмитента связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам.

Обыкновенные и привилегированные акции компании продолжают торговаться ниже своей балансовой стоимости, но не входят в число наших приоритетов.