Мы подготовили и опубликовали на сайте аналитический обзор по рынку недвижимости.

В данном исследовании Вы найдете информацию о прогнозируемых нами ценах на рынке недвижимости Санкт-Петербурга, анализ макроэкономических факторов, влияющих на рынок недвижимости, описание моделей прогнозирования.

Не понимать разницы между фондовым рынком и срочным, все равно, что не понимать разницы между женой и проституткой.

Многие люди понимают, что казино – это игра, забава и при большом количестве опытов (ставок) ты рано или поздно проиграешь. Выигравшим всегда есть и будет само казино. Есть и более сложный термин – это игра с отрицательным матожиданием, то есть вероятность выигрыша меньше 50%. При этом игра на срочном рынке по мнению многих таковой не является, мало того считается полноценной работой. В этой статье мы (УК «Арсагера») оценим вероятности выигрыша в казино и на срочном рынке, сравним их между собой и сделаем выводы.

Казино.

Коротко (так как исследований масса) мы лишь резюмируем итоги игры в казино. Возьмем самый простой способ игры для вычисления вероятности выигрыша – игру на рулетке. Как известно на рулетке 37 цифр – от 0 до 36. Если постоянно играть на чет или нечет (на красное или черное), то очевидно вероятность выигрыша 18/37=48,65% < 50%. Происходит это из-за наличия ноля, то есть выигрыш казино можно свести к простому проценту с оборота в размере 1/37=2,7%. Оборотом можно считать весь объем ставок игроков, поставленных за все время работы рулетки. Именно поэтому для казино не важно, кто из игроков в моменте выиграл, а кто проиграл, важно чтобы как можно больше и дольше играли, и размер ставок и их количество росло, так как с ростом оборота растет и прибыль казино. Ставки на отдельные числа, сектора или прочие части рулетки при большом количестве опытов ничего в расчете вероятности выигрыша не меняют — она стремится к 48,65%, то есть меньше половины. Это значит, что рано или поздно Вы свои деньги проиграете. Схожая ситуация и на других видах игры в казино. Конечно при игре на блэкджеке (21) умения игрока могут немного сдвинуть вероятность к 50%, но в среднем доход казино составляет все теже 2,7% от оборота (от объема ставок). Стоит отметить, что оборот должен быть обеспечен большим количеством ставок, чтобы законы Теории Вероятностей непременно сработали, именно поэтому в казино существует ограничение на максимальную ставку. Там есть ограничение и на минимальную, но это только лишь для того, чтобы игрок не замучил крупье, слишком медленно проигрывая свои деньги, да и рентабельность стола за определенный отрезок времени никто не отменял. В принципе казино могло бы убрать ноль с диска рулетки, заменив его обязательным требованием платить игроков комиссию с каждой ставки в размере 2,7%, с точки зрения его доходов ничего бы не изменилось (не находите сходство с некоторыми институтами на срочном рынке?).

Любопытно, но при игре в казино ничего не дает (не в состоянии изменить эту вероятность) и риск-менеджмент, и мани-менеджмент, при этом, почему-то, в казино это все понимают, а вот эти умные изобретения на срочном рынке считаются существенным (если не основным) навыком, дающим преимущество игроку для обеспечения выигрышного результата.

Относитесь к казино как к развлечению, за которое Вы просто заплатили, как за билет в кино, а стоимость его посчитать достаточно легко: 2,7 % от оборота. Пришел, поменял деньги на фишки, и в среднем, когда общий объем сделанных Вами ставок будет около 18 000, Вы и заплатите за это удовольствие свои 500 руб. Чем не поход в кино или на аттракционы?

Резюме: Ваша вероятность выигрыша 48,65%. Доход казино (Ваша плата) с оборота 2,7%.

Срочный рынок.

Для того чтобы понять каким образом считается вероятность выигрыша на срочном рынке необходимо согласиться с некоторыми вводными данными и предположениями:

На срочном рынке мы будем вычислять вероятность выигрыша от обратного: если при игре в рулетку мы вычисляли доход казино из вероятности выигрыша, то на срочном рынке мы будем вычислять вероятность выигрыша из дохода организатора этой игры – биржи и брокеров, то есть оценим банк, который разыгрывают игроки, вычтем из него неизбежное уменьшение в виде транзакционных издержек, а затем вычислим вероятность выигрыша и плату с оборота;

Срочный контракт, который будет анализироваться, – фьючерс на индекс РТС, даты дивидендных отсечек в нем пренебрегаются и, естественно, дивидендов по этому контракту нет;

Игра ведется в течение 2,5 месяцев – период максимальной активности на фактических данных RTS-9.12 с 02.07.2012 по 14.09.2012;

Размер комиссии биржи и брокеров: сбор за регистрацию сделки за 1 контракт: биржа 2 руб. (встречные сделки внутри дня 1 руб. за контракт – предположим, что их половина), брокер 1,65 руб.

...

Полный текст статьи с расчетами опубликован на нашем сайте

РКК «Энергия» им. С.П.Королева опубликовала противоречивую отчетность за 9 месяцев 2012 года. Выручка компании составила 11 318 млн рублей, показав рост на 2,2% (здесь и далее г/г). При этом прибыль от продаж продемонстрировала снижение на 18,5%. Отрицательное, по сравнению с 9 месяцами 2011 г., сальдо по доходам и расходам от проведения НИОКР и экспериментальных работ обусловило снижение прибыли до налогообложения и чистой прибыли: -31,5% и -42,6% соответственно.

Специфика компании заключается в сезонном колебании финансовых показателей: компания в четвертом квартале признает около половины годовой выручки. Принимая во внимание этот факт, а также сохраняющуюся монополию РКК «Энергии» на запуск пилотируемых космических кораблей на Международную космическую станцию, мы ожидаем лишь незначительное снижение годовой чистой прибыли – 1 113 млн рублей (1 245 млн рублей в 2011), и предполагаем, что компания будет способна зарабатывать около 1 млрд рублей чистой прибыли в ближайшие годы.

Однако операционные показатели несколько разочаровали. РКК «Энергия» произведет только 4 запуска грузовых космически кораблей «Прогресс» на МКС вместо планировавшихся 5. Такое же количество запусков ожидается и в 2013 году.

Компания торгуется с коэффициентом P/E, равным 3,7. В целом, на рынке существуют более очевидные инвестиционные возможности, и компания не входит в число наших приоритетов. Однако в долгосрочной перспективе, мы ожидаем роста операционной деятельности компании, прежде всего в сфере развития космического туризма.

ОАО «Роствертол» опубликовал финансовую отчетность за 9 месяцев 2012 года. Компания показала впечатляющую внутригодовую динамику по выручке и чистой прибыли. Выручка за 9 месяцев 2012 года составила 17 438 млн рублей, продемонстрировав рост 118% г/г. Динамика чистой прибыли оказалась не менее впечатляющей: компания заработала 2 281 млн рублей и превзошла результаты за полный 2011 год (2 009 млн рублей).

Увеличение финансовых показателей компании в последние годы обусловлено ростом портфеля заказов: компания «Роствертол» испытывает на себе положительный эффект от реализации государственной программы вооружения. Мы ожидаем, что в 2013-2020 гг. ростовский производитель поставит от 150 до 200 ударных вертолетов МИ-28.

Вышедшая отчетность заставила нас пересмотреть прогнозы финансовых показателей компании в сторону увеличения. Согласно нашей модели, акции компании торгуются дешево (коэффициент P/E = 1,75), что делает «Роствертол» одним из наших приоритетов в секторе оборонной промышленности. Кроме того, мы ожидаем роста дивидендных выплат – в последние годы компания стабильно направляет на выплату дивидендов 25% чистой прибыли.

С учетом наших прогнозов, дивидендная доходность по акциям «Роствертола» может составить около 15%.

Однако следует иметь в виду, что в обозримом будущем компания может перестать быть самостоятельным эмитентом. Государственный холдинг «Вертолеты России» может консолидировать 100% «Роствертола», как это было в случае с Казанским вертолетным заводом и Улан-Удэнским авиационным заводом, у акционеров которых был произведен принудительный выкуп акций.

Башнефть опубликовала результаты деятельности по МСФО за 9 месяцев, не принесшие никаких неожиданностей. Выручка выросла всего на 1,3% до 12,6 млрд долл. г/г. Себестоимость сократилась на 0,2%, основной вклад в это обстоятельство внесло уменьшение затрат на закупку нефти и сокращение коммерческих расходов (-2,6% и -10,4% соответственно). В итоге, валовая прибыль прибавила 9,8%, достигнув 2,1 млрд долл.

Финансовые статьи не оказали заметного влияния на итоговый результат, в результате чистая прибыль за вычетом доли меньшинства увеличилась на 1,5% до 1,32 млрд долл.

С операционной точки зрения заслуживает внимания рост добычи нефти на 2,4%, однако внутри года наблюдается тенденция к его замедлению. Следующего скачка можно ожидать с введением в разработку месторождения им. Требса и Титова, либо в случае консолидации Русснефти. Отметим также сокращение переработки нефти на 2,1% в связи с ремонтом части перерабатывающих мощностей.

По итогам выхода отчетности мы не пересматриваем своих прогнозов. Акции компании торгуются дороже своих аналогов; исходя из прогноза чистой прибыли на текущий год, коэффициент P/E составляет 7,6. В нефтяном секторе мы продолжаем отдавать предпочтение акциям Лукойла и привилегированным акциям Татнефти.

Доля отдельных городов в расходах на недвижимость напрямую зависит от их вклада в экономику страны. Вклад в экономику страны может быть измерен через долю валового регионального продукта (ВРП) в ВВП. Данный показатель, по сути, отражает долю доходов населения города в доходах населения страны.

Санкт-Петербург является вторым по величине городом в России и вторым по значимости розничным рынком, обладающим выгодным географическим положением. Доходы на душу населения и ВВП на душу населения по СПб выше, чем в среднем по России. Из-за обилия инвестиционных проектов, которые осуществлялись в городе, экономика Санкт-Петербурга развивалась быстрее, нежели экономика России в прошлом. С учетом планов международных корпораций, связанных с открытием своих производственных подразделений в Санкт-Петербурге, мы считаем, что экономика города и в будущем будет показывать ускоренный рост. Подробнее об этом рассказано в разделе «Анализ факторов спроса и предложения на рынке жилой недвижимости Санкт-Петербурга».

Дальнейшая логика заключается в том, что если доходы жителей Санкт-Петербурга растут быстрее доходов по России, то и рост расходов на рынке недвижимости происходит более быстрыми темпами, что означает увеличение доли Санкт-Петербурга в расходах на рынке недвижимости, и наоборот.

На графике мы видим, что доля расходов на недвижимость стабильно превышает долю ВРП Санкт-Петербурга в ВВП России на 2-2,5 п.п. Это объясняется тем фактом, что спрос на недвижимость в Санкт-Петербурге предъявляется не только жителями города, но также жителями других регионов. Этот спрос связан с миграционными процессами. С другой стороны, историческая динамика показывает более значительные отклонения доли расходов на рынке недвижимости от доли города в экономике России. Особенно большие отклонения имели место в 2003-2004 гг. Мы полагаем, что это связано с инвестиционным спросом на недвижимость, предъявляемым жителями других регионов.

Наш прогноз относительно доли Санкт-Петербурга в расходах на недвижимость опирается, в первую очередь, на прогнозируемый нами вклад города в экономику страны. По нашему мнению, доля ВРП в ВВП увеличится с 3,5% в 2011 году до 3,6% в 2014 году. Также мы учитываем спрос на недвижимость, связанный с миграцией. Мы считаем, что в период с 2012 по 2014 годы миграционный и инвестиционный спрос будет добавлять порядка 3 процентных пунктов.

Наш хит-парад эмитентов в сфере Строительство и недвижимость можно посмотреть здесь

Какой бенчмарк используется для оценки эффективности работы фонда и почему?

Уровень инфляции, так как вложения в недвижимость должны защищать от обесценения денег

Банковский депозит, так как именно с его доходностью большинство инвесторов сравнивают доходность своих вложений

Индекс первичной недвижимости, так как квартиры фонда являются именно первичной недвижимостью

Индекс вторичной недвижимости, так как он менее подвержен сезонным колебаниям и влиянию крупных строительных проектов

Каким образом значительные скидки при продаже квартир фонда влияют на эффективность операций в фонде?'

Скидки снижают общую эффективность и оборачиваемость, так как согласно исследованиям покупатели избегают объектов недвижимости, цена на которые ниже среднерыночной

Не оказывают существенного влияния, так как дисконт при покупке строящихся квартир компенсирует скидку по готовым

Увеличивают оборачиваемость квартир в фонде, что точно приведет к росту общей эффективности

Несмотря на увеличение оборачиваемости, могут снизить общую эффективность

За счет чего общая площадь квартир в фонде выросла более чем на 300 кв. м в 2011 году?

Законодательством была введена новая методика расчета площади жилой недвижимости, которая учитывает площадь балконов и лоджий

Было продано 27 готовых квартир, а на вырученные средства приобретены 38 строящихся

Спрос на паи фонда на бирже превысил предложение, что позволило вложить средства инвесторов в новые объекты недвижимости

Было достроено более 30 квартир фонда

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

Прежде всего, хотелось бы отметить, что ориентироваться на цены Лондонской биржи на сталь мы считаем так же не верным, как и ориентироваться на спотовые цены на газ – слишком маленькие объемы от общего спроса проходят через эту торговую площадку. Гораздо более показательными являются данные этого аналитического агентства – http://www.meps.co.uk. Согласно этому агентству, снижение цен на сталь составило порядка 7-8% с начала 2012 года (648,62 USD/т в октябре, против 699 USD/т на конец декабря 2011 года).

Что касается ситуации на рынке стали, то она рассмотрена в посте выше, вместе с ситуацией на рынке цветных металлов.Ситуации на обоих этих рынках сильно похожи (в предыдущем посте приведена динамика спроса и цен на сталь).

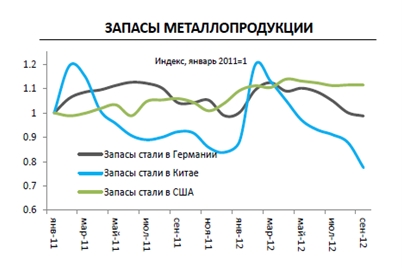

Из особенностей рынка черной металлургии можно отметить, что рентабельность на нем в последние годы вернулась к своим историческим средним значениям (график 1) в отличие от рынка цветных металлов, где она находится на исторических минимумах.

При этом, уже сейчас в стране (основном потребители стали) запасы металлопродукции существенно снизились (график 2), и можно ожидать роста объемов спроса на сталь и, как следствие, улучшения ценовой конъюнктуры уже в ближайшем будущем.

Ситуация на рынке угля во многом схожа с ситуацией на рынке стали, поскольку эти рынки очень тесно взаимосвязаны.

С нашим отраслевым анализом по эмитентам черной металлургии можно ознакомиться здесь

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Основными новостными темами прошедших двух недель были выборы президента США и (в очередной раз) долговые проблемы Греции. И если итоги президентских выборов в США были ожидаемыми, то тот факт, что ЕС и МВФ не смогли согласовать выделение Греции очередного транша кредитов, стало определенной неожиданностью для инвесторов. Причиной такого решения стали недостаточные, по мнению кредиторов, усилия Греции по сокращению бюджетного дефицита. В результате, чтобы избежать дефолта по 5миллиардному выпуску государственных облигаций, погашение которого должно произойти 16 ноября, стране пришлось выпустить краткосрочные казначейские векселя. Несмотря на возобновившиеся разговоре о возможном скором дефолте Греции, мы считаем, что эта ситуация разрешиться благополучно и после ряда уступок со стороны греческого правительства очередной транш кредитов будет предоставлен.