Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Кривая бескупонной доходности ОФЗ на 14 апреля. Источник иллюстрации: Московская биржа

Вчера с одним из клиентов, в портфеле которого значительная доля приходится на ОФЗ, приняли решение продать часть этих бумаг. Ситуация в данном портфеле не самая плохая, средний срок ОФЗ до погашения – 2024 год. Однако и с такими сроками к погашению портфель, сформированный в конце 2020 года, так и не вышел в область сколько-то заметного плюса. Поскольку часть активов была размещена на денежном рынке (в сделках РЕПО с ЦК), всё-таки какой-то доход есть. В облигациях же чистый убыток.

Возвращаясь к ОФЗ. В этом портфеле самыми длинными бумагами были:

— ОФЗ-ПД 26226, погашение 07.10.2026, доходность на 14.04 10,7%,

Вчера эти бумаги были проданы. В портфеле остались ОФЗ с погашением не позднее февраля 2024 года, доходности которых, впрочем, тоже не внушают оптимизма: в среднем около 12% годовых к погашению.

Деньги от проданных ОФЗ уходят частично в РЕПО с ЦК (текущие доходности вблизи 16,3%), частично на банковский депозит (на нем доходность будет выше, но в нашем случае деньги блокируются до июля).

Ценовой индекс гособлигаций RGBI. Источник информации: Московская биржа

Причина решения о частичном выходе из ОФЗ в том, что, во-первых, в отсутствие на торгах нерезидентов и в отсутствии нового первичного предложения ОФЗ значительно отскочили по цене, а доходности имеют слишком большой дисконт по отношению к ключевой ставке. Если ключевая ставка будет понижена 29 апреля еще на 1-2%, до 16-15% с нынешних 17-ти, вероятно, ОФЗ на этот шаг не отреагируют ростом котировок. Во-вторых, инфляция и денежный рынок. Инфляция пока увеличивается, несмотря на замедление самого темпа роста, и уже превысила 17%. Сомнительно, что это потолок ее подъема. Денежные ставки, пусть и серьезно коррелируются со ставкой ключевой, предполагаю, долго не опустятся ниже 13% годовых. А это однодневные ставки, лишенные риска снижения цены, присущего облигациям.

Рынок ОФЗ, может, и медленно, но верно теряет инвесторов. Находясь на нынешних доходностях, он становится межбанковским рынком, который становится нужным разве что для беспроблемного отображения банковских балансов.

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

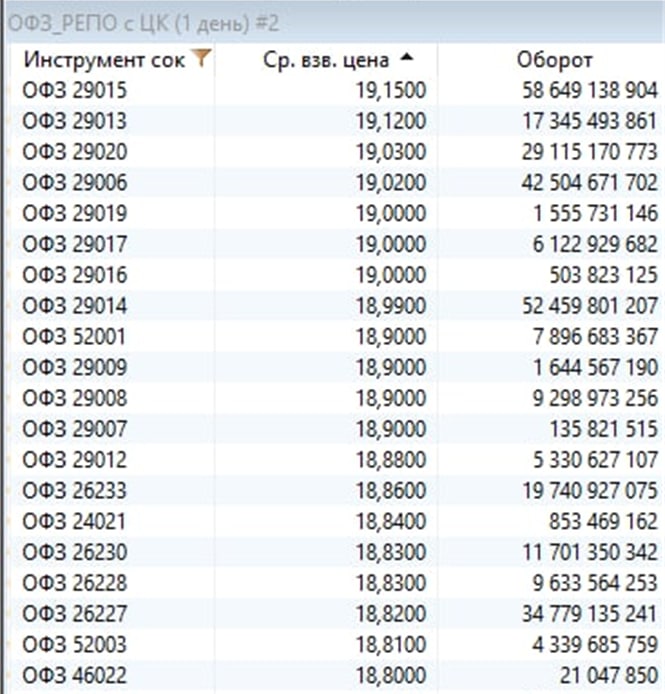

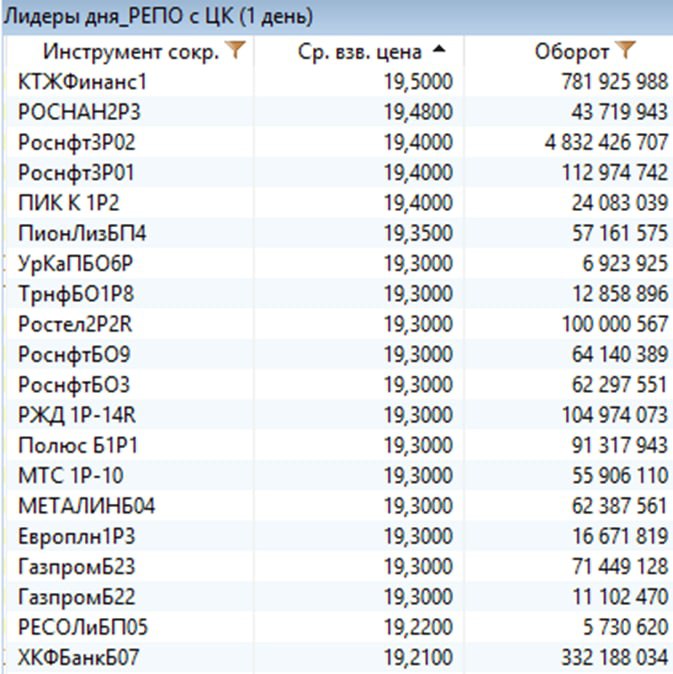

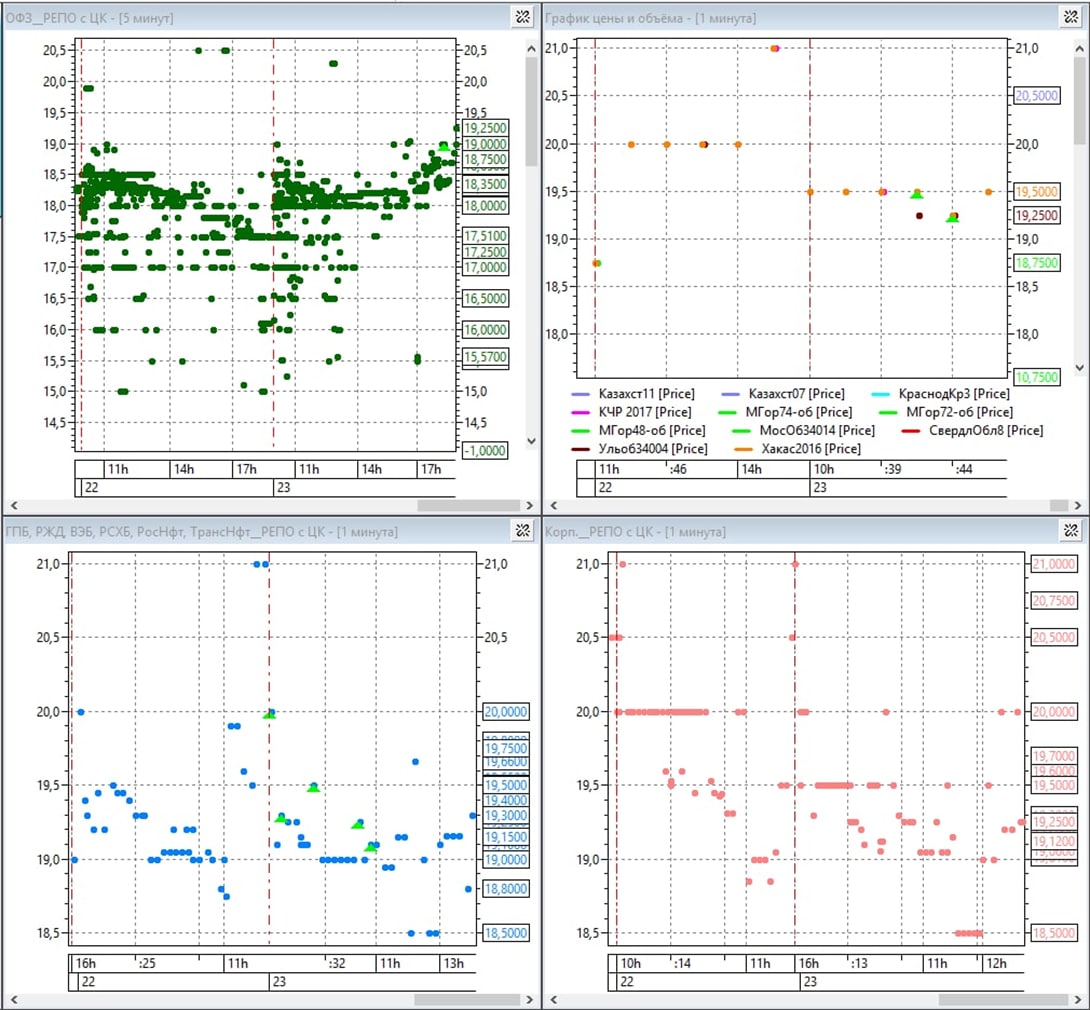

На иллюстрациях, по состоянию на 8 апреля:

— сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

— сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

— топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

— сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

По завершении первой после перерыва более-менее нормальной торговой недели можно сделать срез облигационных доходностей.

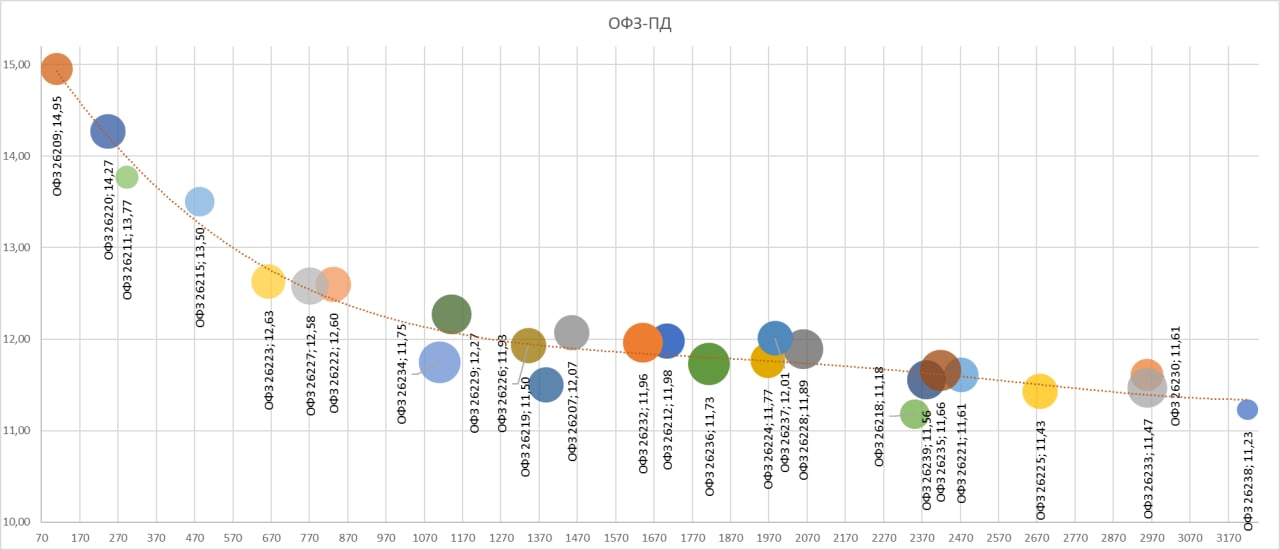

ОФЗ. Инверсия кривой доходности здесь читается уже год. Всегда относился к ней как к проявлению риска ценового снижения. И риск раз за разом реализовывался. Сейчас же ситуация и вовсе рискованная. Отрицательный наклон кривой доходности стал более отвесным (разница между доходностью коротких и длинных бумаг превышает 3%). А сами доходности значительно ниже уровня не только ключевой ставки (ее-то можно опустить), но и растущей инфляции (сейчас 15,5%). В прошлом, чтобы не нервничать, можно было купить ОФЗ со сроками погашения около года, получив аналоги депозита. Сегодня даже такая покупка сразу проиграет депозиту и будет иметь шансы на ощутимую волатильность. Отсутствие нерезидентов на торгах создало спекулятивно высокие цены, но, фактически, обнулило возможности для не спекулятивных покупок ОФЗ.

ОФЗ оказывают прямое влияние на сектор облигаций субъектов федерации. Конечно, премия их доходностей к ОФЗ есть и заметна. Средняя доходность – вблизи 14-15% (у ОФЗ – 12%), интереснее ОФЗ-щной, но достаточно ли? Банковский депозит опять в выигрыше.

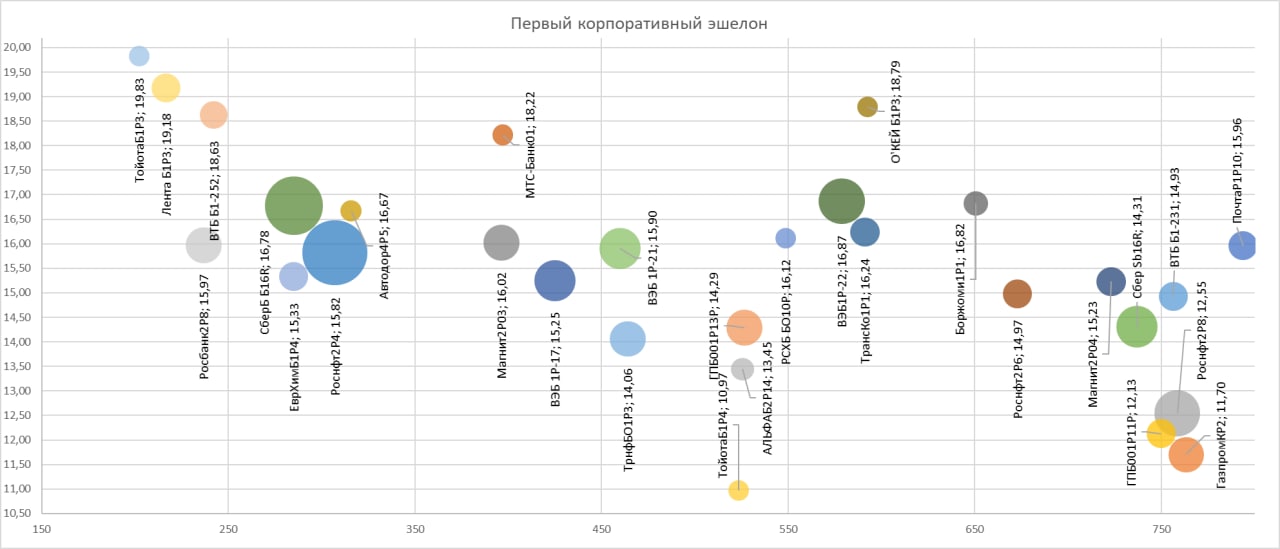

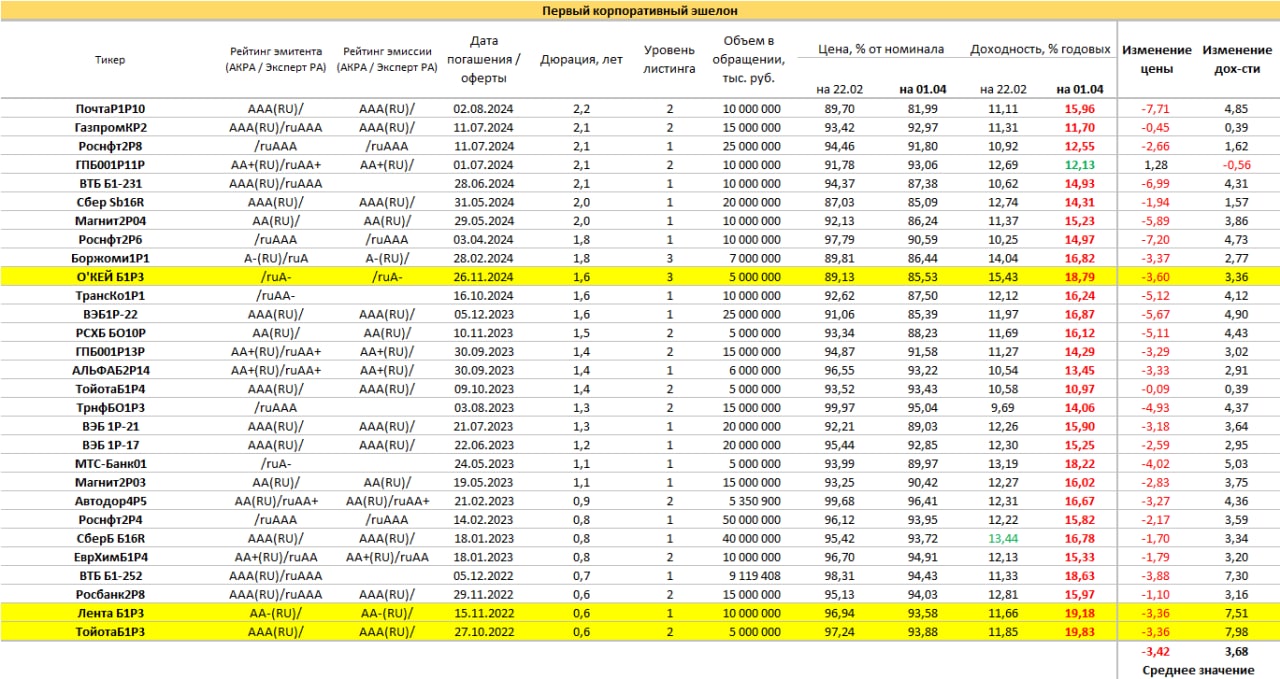

Еще выше доходности в первом эшелоне корпоративных облигаций, причем тут и ликвидность более дружелюбна. И всё же реальный потолок доходностей в районе 17% годовых. Эта ставка на удачу выглядит предпочтительнее прочих. Если инфляция замедлит галоп (хотя сомнительно, что она не преодолеет 17%) при смягчении ДКП Банком России, то эти 17% окажутся достаточно стабильной величиной для вложенных в них денег. Если.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

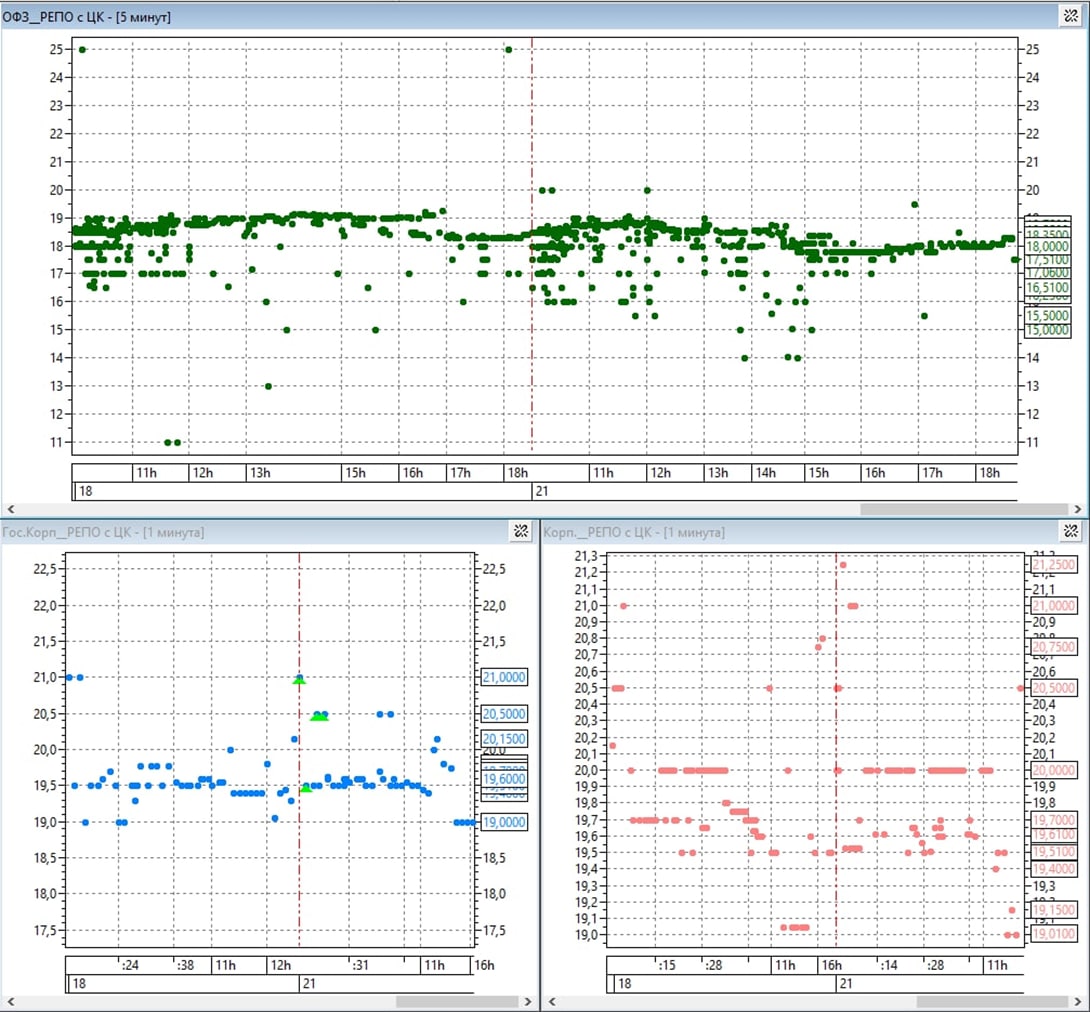

Во второй декаде марта «максимальная процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц» составила 19,81%. Снижение на 0,7% с пиковых 21,51% первой декады марта. Рестарт торгов ОФЗ состоялся 21 марта, уже в третьей декаде. Доходности госбумаг, в среднем, около 15%, должны будут отправить депозитные ставки еще ниже.

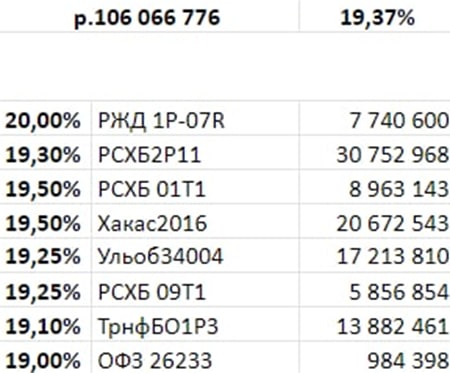

Рынок РЕПО с ЦК при этом остается стабильным. Вчера мы разместили 106 млн.р. клиентских средств под однодневную ставку 19,37%. В качестве базиса сделок вчера использовались облигации РЖД, РСХБ, Транснефти, а также два субфеда и одна ОФЗ.

Динамика сделок РЕПО с ЦК по наиболее востребованным облигациям приведена на графике (наши сделки – светло-зеленые треугольники).

Сегодня откроется рынок акций, что позволит нам в ближайшее время использовать и их. А это должно несколько поднять доходность сделок РЕПО с ЦК.

Вчера открылись торги ОФЗ. Но важным день стал не только для госбумаг, но и для денежного рынка, для сделок РЕПО с ЦК.

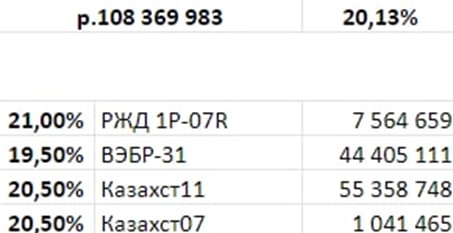

Сначала про РЕПО. Вчера в первый раз за 2 недели мы разместили клиентские деньги под ставку выше 20% годовых, под 20,13%. Вчера же использовали иностранные рублевые облигации для сделок РЕПО – облигации Казахстана. Причем на них пришлось более половины нашего вчерашнего объема размещения денег (56 млн.р. из 108 млн.р.).

Сама по себе, доходность 20%+ в сделках РЕПО с ЦК при ключевой ставке 20% не удивляет. Однако она резко разошлась с доходностями ОФЗ, которые определились по итогам первого дня торгов ими.

Пока что повторяется история стыка 2014-15 годов. Тогда после подъема депозитных ставок вслед за ключевой (она достигала 17%) банки быстро стали ухудшать условия депозитов. Сделки РЕПО с ЦК тоже постепенно становились менее доходными, но намного медленнее. Так что доходность РЕПО с ЦК заметно превышала депозитную вплоть до начала 2018 года, т.е. 3 года подряд.

C позиций цикличности поведения фондового рынка в понедельник-вторник с российскими акциями не произошло ничего нового. Очередные панические продажи с резким ухудшением настроений инвесторов и очередной закономерный отскок после панических продаж с отрицательным или сдержанным отношением участников к отскоку и рынку. С меньшим накалом то же мы уже наблюдали в середине января. И еще много раз в более отдаленном прошлом. Результатом подобного психологического паттерна обычно является устойчивость рынка к дальнейшему падению и переход к стагнации или росту.

Впереди ряд неприятностей. По-видимому, военное присутствие России в ЛНР/ДНР с новыми антироссийскими санкциями. Затем, рано или поздно, надеюсь, снижение американского фондового рынка и однажды – кризис рынка глобального долга вслед за ростом ключевых ставок мировых ЦБ.

Но само падение на наших площадках в очередной раз остановлено. Шансы на какой бы то ни было рост отечественного фондового рынка заметно увеличились.

Планирую формирование спекулятивной, но продолжительной по времени длинной позиции на рынке российских акций (в портфеле PRObonds #2). Возможно, частично уравновешенной короткой позицией во фьючерсе не нефть.

Для финансового рынка России, наверно, не так важно, произойдет ли открытый военный конфликт с нашим участием, важнее – будут ли последующие или превентивные экономические санкции. Предположим, они будут. Наверняка, ни рубль, ни фондовый рынок не уйдут при этом заметно ниже январских минимумов.

Однако шансы на новое падение оцениваются участниками рынка как значимые и подтверждаются фактическим ухудшением ситуации вокруг Украины (Госдума направила президенту предложение о признании ЛНР/ДНР, из самих непризнанных республик началась эвакуация населения на территорию России). И это диктует понятные поведенческие шаги. Так, по данным Бизнес ФМ, в обменных пунктах московских банков на прошедших выходных почти не оставалось наличной иностранной валюты. Применительно к курсу рубля это признак нахождения его вблизи своих минимумов. Так что ±80 рублей за доллар в случае дальнейшего ухудшения геополитической ситуации – очень реалистично, а вот даже ±85 – уже сомнительно.

Отечественный рынок акций находится в сходном с рублем положении. После долгого снижения с осени прошлого года он с одной стороны вызывает у ряда игроков хотя бы спекулятивный аппетит, с другой – нервные и панические проявления. Не думаю, что в сложившихся обстоятельствах, когда санкции всё же возможны, а рублевая инфляция сопровождается высокой ключевой ставкой, рынок имеет потенциал к заметному росту. Однако, полагаю, и возможное новое падение будет ограниченным. Настроения участников торгов стали апатичнее за последний месяц, а котировки всё-таки в среднем подросли. Это говорит в пользу формирования дна рынка, а не продолжения его трендового снижения.

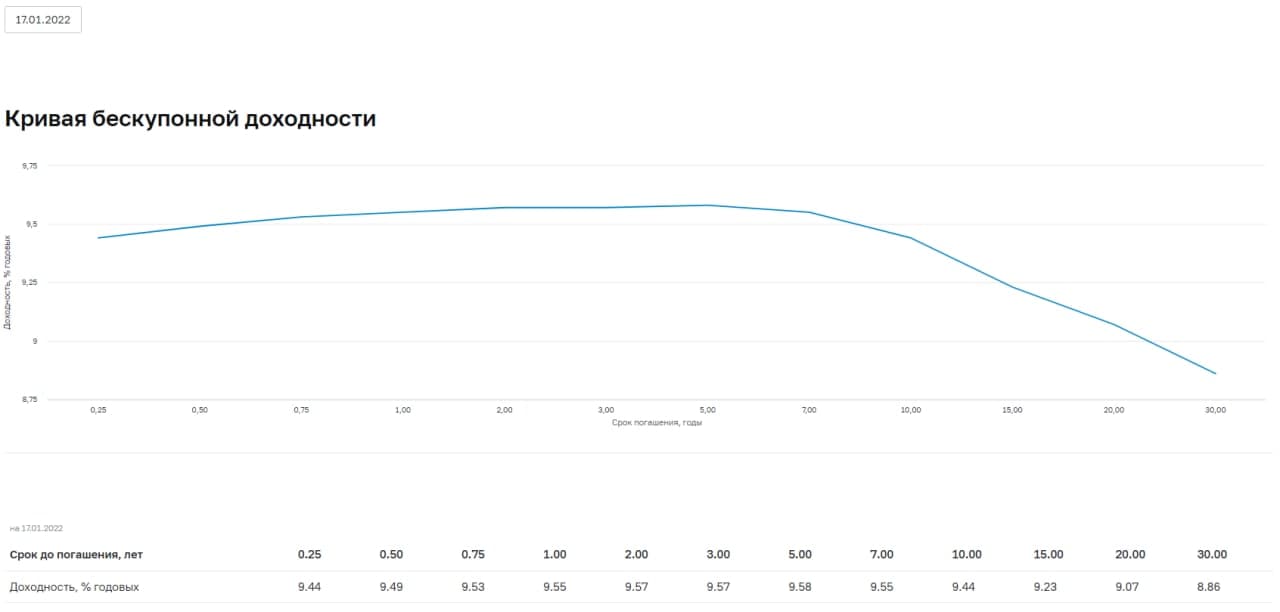

Внутренний облигационный рынок также пребывает в состоянии апатии. Первичные размещений встали. Вторичный рынок низколиквиден. И всё это сопровождается самыми высокими с 2018, если не с 2016 года доходностями. Кривая бескупонной доходности ОФЗ находится в диапазоне 10,2-9,4%, но мало кого способна заинтересовать. Как и первый корпоративный эшелон, ушедший в диапазон доходностей между 11 и 12%. Высокодоходный сегмент облигаций консолидируется вокруг 15+% годовых. Предполагаю, что и здесь аналогичный рублю и акциям процесс формирования дна. Что не отменяет возможного ухода котировок еще ниже, но, думаю, локально ниже.

Нефть. Тренд остается восходящим. Но сейчас я менее уверен в его дальнейшем развитии, как и в достижении 100 долл./барр. (Brent). Выводы буду делать позже.

Как позже судил бы и о динамике рынка акций США. Стратегически мое понимание не изменилось: рынок дорогой и рискованный. Но оставляю шанс на его подъем в район исторических максимумов даже вопреки начала подъема ставки ФРС. Так что наблюдаю со стороны.

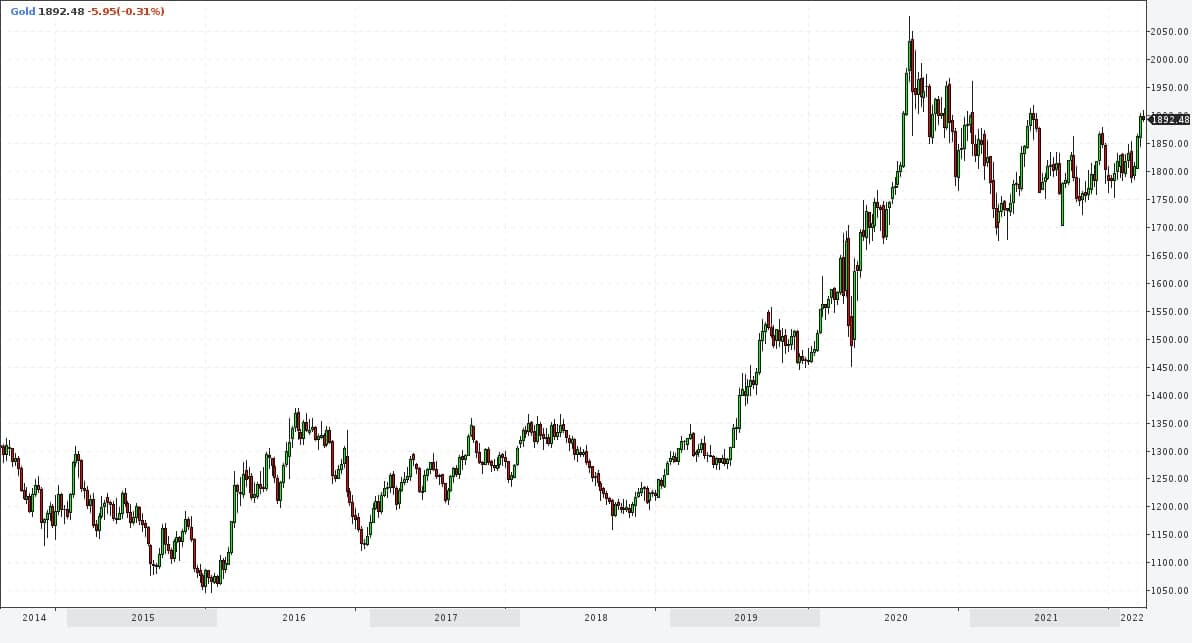

Наблюдаю со стороны и за золотом, которое вышло из долгой сужающейся консолидации вверх (я предполагал обратное). Делать прогнозы сейчас – это, скорее, плодить ошибки.

Источники иллюстраций: profinance.ru, терминал QUIK.

Не является инвестиционной рекомендацией, в т.ч. индивидуальной.

К сожалению, жесткая риторика вокруг противостояния НАТО и России не заканчивается. Она способна послужить фактором быстрого снижения отечественных фондовых активов и рубля. И всё же снижения или временного, или маловероятного.

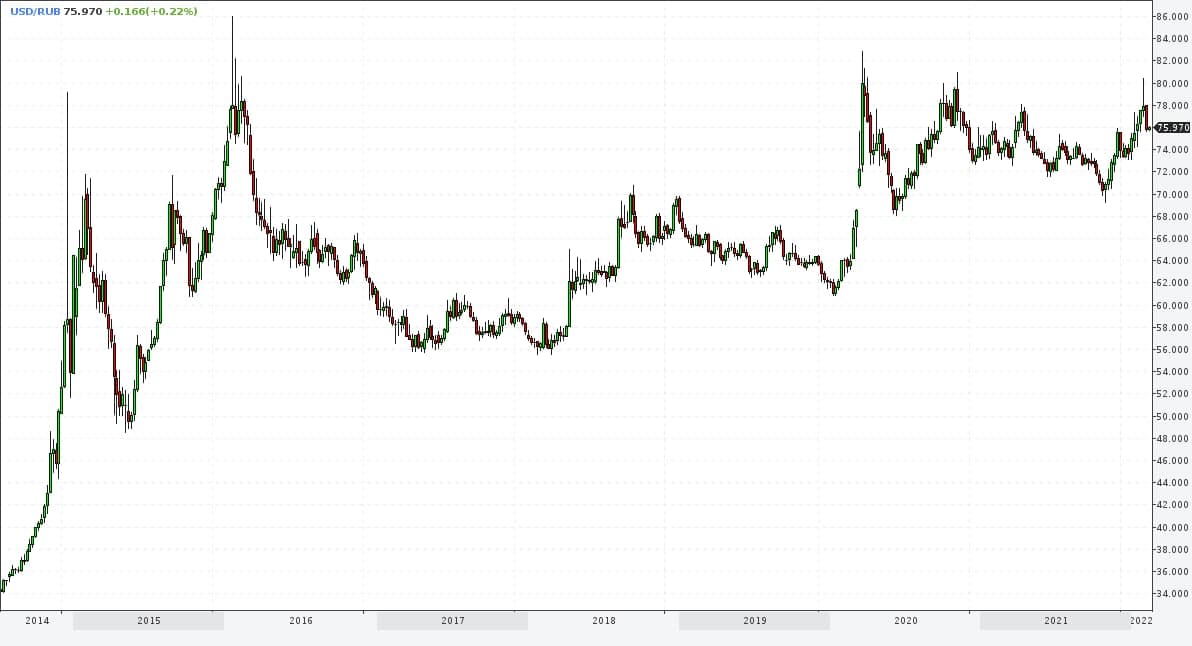

Пара доллар/рубль полторы недели назад установила максимум вблизи 80 единиц и с того момента откатилась до 75. Без фактов новых ощутимых антироссийских санкций или военного конфликта с участием России движение пары и дальше вниз наиболее предсказуемо. Повышение ключевой ставки, которое ожидается 11 февраля и может достигать 75-100 б.п., по большинству экспертных оценок, добавит рублю устойчивости.

Аналогично отношусь к российским акциям. Индексы МосБиржи и РТС развернулись вверх после длительного падения в конце января, синхронно с разворотом рубля. При этом разворот выглядит именно как разворот, а не как отскок в рамках продолжения нисходящего тренда. Возможно, дальнейшее ухудшение геополитической обстановки вернет отечественный фондовый рынок к недавним минимумам, но и резкие снижения воспринимал бы как часть разворотной фигуры. Предполагаемое повышение рублевой ключевой ставки – минус для рынка акций. Однако оно сопровождается всё ещё растущей инфляцией, а инфляция для акций – фактор поддержки.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

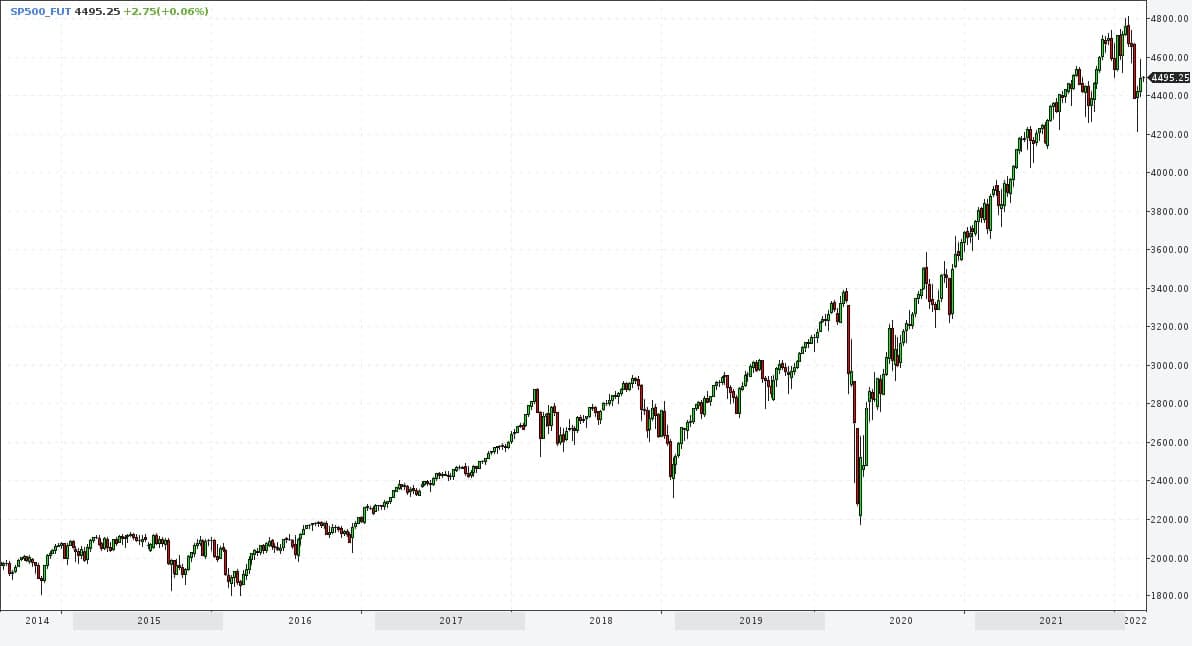

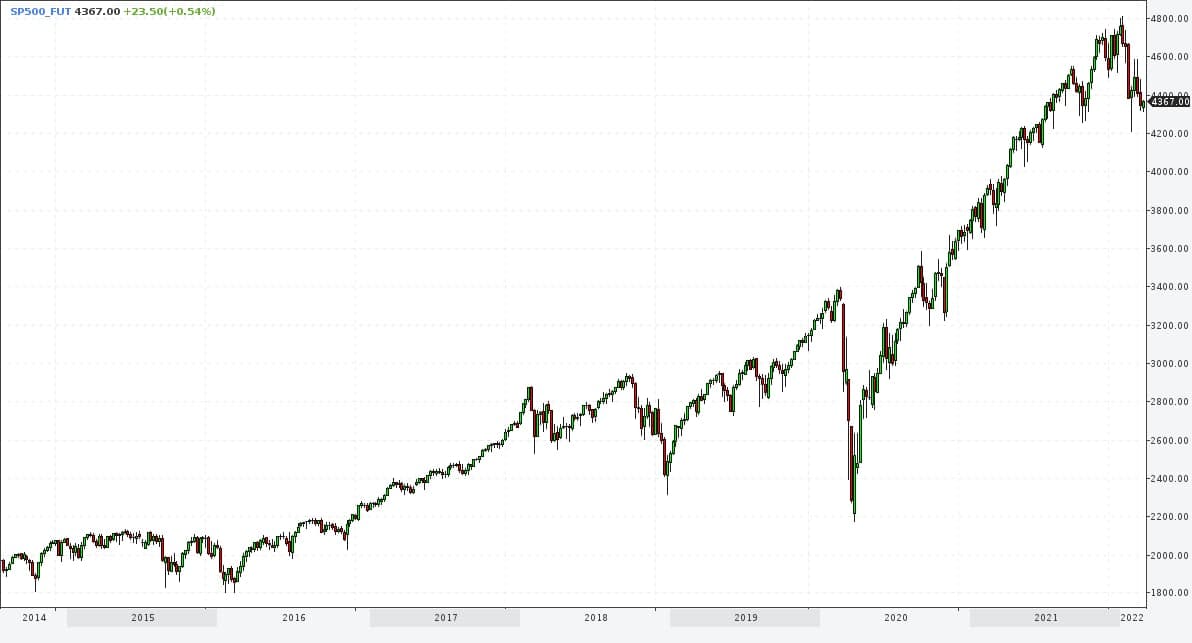

Как бы осторожно я ни относился к американскому рынку акций, но его недавнее падение не получило продолжения. Сейчас индекс S&P 500 поднялся до почти 4,5 тыс. п., преодолев 300 п. от минимума. Не ждал бы скорого возвращения к нему. Напротив, думаю, индекс в силах постепенно вернуться к абсолютному максимуму (4,8 тыс. п.).

Рублевые облигации торгуется без значимых изменений уже от 2 до 3 недель. ОФЗ завершили активную фазу падения раньше, первый корпоративный эшелон – позже, а высокодоходный сегмент еще, возможно, в ней находится. Но и для него фаза падения завершается. Однако в отличие от акций завершение падения облигационных котировок не означает их разворота к росту. Рынок ищет равновесие и в очередной раз его находит, чтобы задержаться здесь на какое-то, надеюсь, продолжительное время. Уже упоминавшийся подъем ключевой ставки минимизирует шансы подъема облигационного рынка. Также перспективно рискованной остается кривая доходности ОФЗ. Она сохраняет инверсию, т.е. надежду на то, что «дальше будет лучше». А рынок растет, как правило, в отрицании надежд (что неплохо демонстрируют рубль и отечественные акции).

Ценовой индекс ОФЗ RGBI после резкого отскока утром понедельника возобновил пике вниз.

Консенсус экспертных мнений связывает ускоренное падение ОФЗ с конфронтацией между Россией и НАТО/США. Но я остаюсь при давно высказанном мнении. Участники рынка гособлигаций расплачиваются за собственный оптимизм. Рост инфляции и динамика повышения ключевой ставки оказались для большинства неожиданными и, как часто бывает в подобных ситуациях, долго рассматривались как временные явления. Т.е. сейчас инфляция, ставка и доходности высокие, в обозримом будущем снизятся, на что предполагалось делать спекулятивную ставку.

Оптимизм всё ещё отражен в кривой доходности госбумаг. Максимальные доходности приходятся на облигации с погашением в срок от 1 до 5 лет. Постепенно кривая доходности уплощается, а ее правая сторона отклоняется выше. Но кривая пока не приобрела панического характера, когда ее длинный конец очевидно выше короткого.

Обвал января в секторе ОФЗ я бы еще не назвал паникой, хотя он прошел во всех без исключения ОФЗ с фиксированным купоном. Однако к панике или просто к логическому завершению общего падения госбумаг он нас приближает. Т.к. имеет разную тяжесть для коротких и длинных бумаг. Так, короткие облигации только приблизились к пандемическим минимумам, тогда как длинные с запасом эти минимумы преодолели (привожу в качестве примера 2-летнюю ОФЗ 26223 и 11-летнюю ОФЗ 26221).

Дойдет ли рынок до 10-х доходностей? Возможно. Важнее, что его дальнейшее сползание должно иметь локомотивом бумаги с дальними погашениями. Поэтому не думаю, что индекс RGBI в ближайшие дни получит силы для заметного отскока. И не торопился бы с покупками, если речь не об 1-2-летних бумагах. Да и, в принципе, не вижу оснований для спешки. Снизившись, ОФЗ, по-моему, надолго останутся вблизи новых уровней.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.