Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Портфелю PRObonds ВДО исполнилось 4 года. Все операции портфеля эти годы публиковались в нашем телеграм-канале, а также в блоге «Иволги Капитал» на Smart-Lab.

За это время портфель накопил 46,5% дохода с учетом заложенных в него издержек, до НДФЛ (после НДФЛ было бы около 40%). Со второй половины 2021 года у портфеля сложный период, с прошлого по нынешний июль он сократился на 0,3%. А с 11 января по 30 марта 2022 портфель показал самое глубокое падение в своей истории, -20,9%.

Основная часть падения первого квартала уже преодолена, с начала 2022 года портфель теряет уже только -2,8%. И, вероятно, полностью выйдет из просадки в течение августа.

Ожидаемый исходя из доходностей размещенных в портфеле облигаций и денег результат портфеля в нынешнем году – +5%, и это будет первым для нас годовым проигрышем инфляции и депозитам. Ожидаемая доходность на горизонте ближайших 12 месяцев – около 20%.

Портфель неплохо отражает состояние сегмента высокодоходных облигаций. Средняя доходность к погашению облигаций, входящих в портфель – 20,1%, премия +10,6% к актуальному значению ключевой ставки. Снижение ставки будет толкать доходности ВДО вниз. Однако сама премия вряд ли значительно сократится. Возможно, она достигнет 8%, сомнительно, что станет меньше. Такая премия к «ключу» сокращает новое предложение облигаций, однако лучше, чем когда-либо покрывает риски и дефолтов, и ликвидности. А это важнее.

Потому, считаю, портфель продолжит достаточно уверенно возвращать и накапливать результат, почти исключительно за счет купонов, а не роста цен облигаций.

Операции. Сегодня пройдет оферта по первому выпуску облигаций АО им. Т.Г. Шевченко, этот выпуск полностью выйдет из портфеля. Второй выпуска Шевченко также может покинуть портфель. Это произойдет, когда на размещение выйдет новый, третий выпуска эмитента. Его предварительные условия существенно более привлекательны, чем у первых двух выпусков.

В остальном без новых операций. Хотя они могут появиться в любой момент, т.к., пусть и сдержанно, но на рынок выходят выпуски с интересными параметрами доходностей/риска.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка — 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть лучше выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

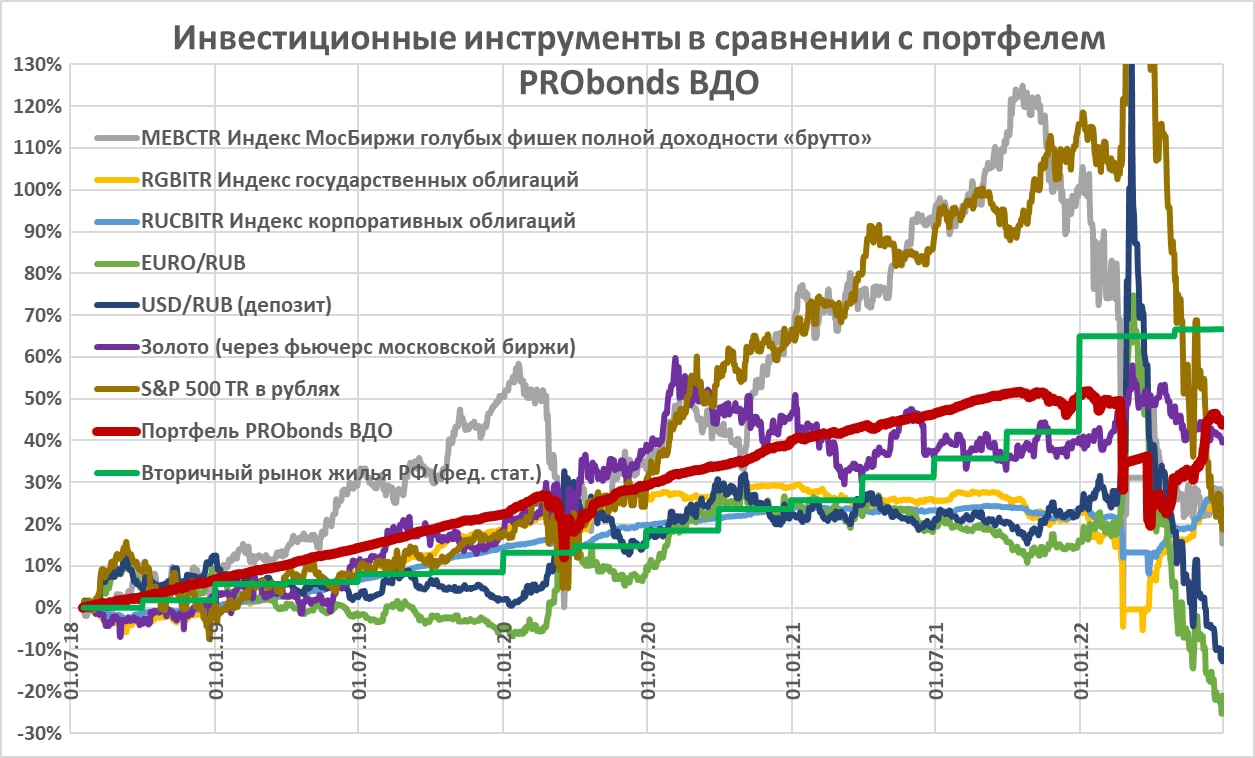

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Портфель высокодоходных облигаций PRObonds ВДО (прежнее название PRObonds #1) ведется почли полные 4 года, с 17 июля 2018. И несколько лет сравнивается с популярными инвестиционными инструментами. Как видим, на начало июля 2022 из этого списка портфель проиграл только жилой недвижимости.

PRObonds ВДО не идеальный портфель. Он учитывает комиссии (около 1% от активов в год) и допускает ошибки инвестирования. Так, хотя напрямую дефолтов в портфеле не было (и вряд ли будут), потери от преддефолтного или новостного обесценения бумаг (облигации OR Group, Калиты, Главторга) составили не менее 6% от активов.

Накопленная доходность портфеля с 17 июля 2018 по 3 июля 2022 года (с учетом комиссионных издержек, до НДФЛ) – 44,9%. С начала 2022 года сохраняется убыток, который сейчас составляет -3%. Наиболее вероятная доходность на ближайшие 12 месяцев (исходя из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции) выросла за неделю с 19,2% до 20,1%. Исходя из этих же расчетов, за 2022 год портфель способен показать примерно 5-6% накопленного дохода.

Что касается операций, возьмем небольшую паузу после интенсивных изменений мая-июня. Пусть рынок сперва немного стабилизируется. Из ранее запланированного 18 июля будет продана по оферте позиция в первом выпуске облигаций АО им. Т.Г. Шевченко. А также в ближайшие дни в портфель добавятся облигации нового выпуска Лизинг-Трейда (BB+(RU), 100 млн.р., доходность 20,5% до оферты), подробности будет объявлены отдельно.

Лизинг-Трейд. Презентация эмитента и выпуска облигаций:

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

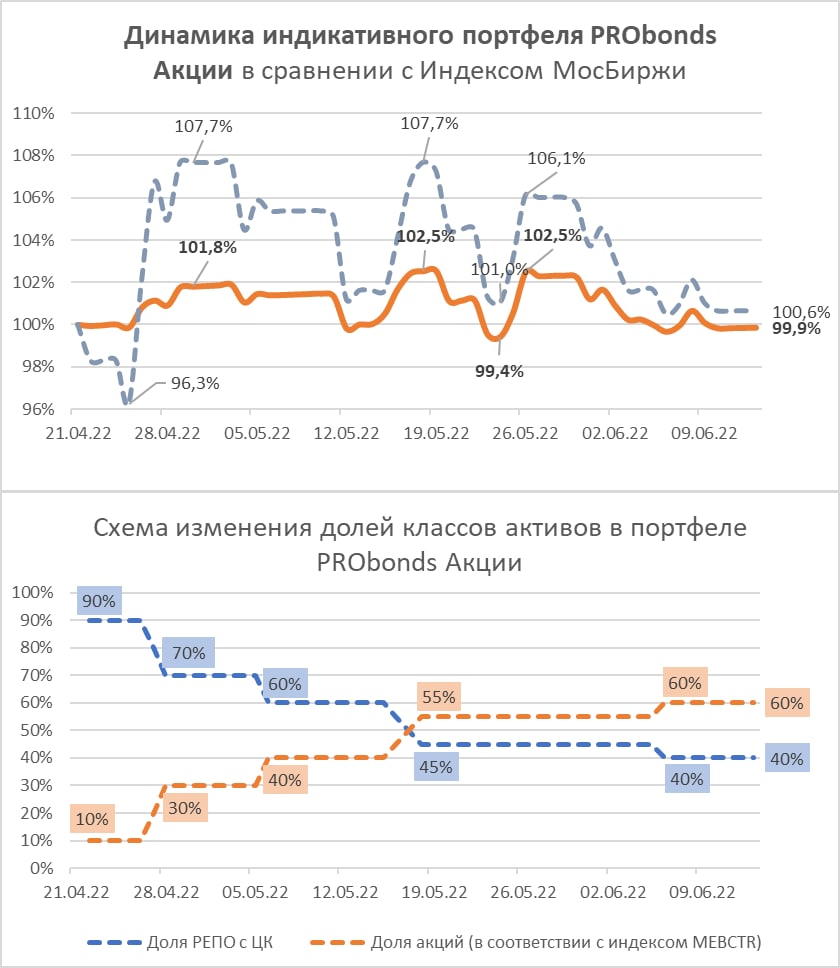

Портфель PRObonds Акции осваивается на территории положительной доходности. Результат двух месяцев ведения (портфель запущен 22 апреля) – 3%. За это же время индекс МосБиржи вырос на 6,4%. Портфель отстает, но он предполагает и меньшую волатильность, поскольку лишь частично погружен именно в акции, их нейтральная доля – 60% от активов портфеля (в весах индекса голубых фишек). С начала июня доля акций в портфеле как раз нейтральна. Т.е. предполагаю рост рынка акций, планирую им воспользоваться, но не проявляю уверенности, позволяющей рисковать. Оставшиеся ~40% от активов размещены в сделках РЕПО с ЦК, доходность которых постепенно падает и сейчас держится вблизи 9% годовых.

Отечественные акции пока толком не отреагировали на удешевление денег. А реакция, думаю, будет. Так что вслед за неплохим для портфеля июнем ожидаю и положительный июль.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Портфель высокодоходных облигаций PRObonds ВДО вышел в ноль по годовой доходности: -0,5% за последние 365 дней. С начала 2022 года его просадка составляет -4,2%, а за последние 30 дней портфель прибавил почти 10%.

Средняя эффективная доходность портфеля снизилась до ровно 19%. С учетом имеющегося и потенциального результата ожидаемый доход портфеля в нынешнем году вырос ± 5-6%. И это заметно выше предыдущих прогнозов, которые долго колебались около 0-2%.

Главная задача управления портфелем сейчас – увеличение его дохода. Так, на прошедшей недели для этого портфель получил спекулятивный перевес в бумагах ГК ХайТэк. Часть позиции, сформированной на первичном размещении по цене 100% от номинала, была продана по средней цене 102%. Впереди еще ряд подобных операций.

О сделках и изменениях позиций.

Сегодня вновь амортизируются облигации первого выпуска ЛК Лизинг-Трейд. Позиция в них уменьшится на размер амортизации, до примерно 1% от активов с нынешних 1,2%.

АО им Т.Г. Шевченко объявило оферту по своему дебютному выпуску. Позиция портфеля в этих бумагах будет подана на оферту. Расчеты по оферте приходятся на вторю декаду июля, тогда же эти бумаги покинут портфель, сейчас они занимают 2% от активов.

Сегодня начнет снижаться доля в третьем выпуске облигаций МФК Быстроденьги. Доля будет снижаться равными долями до конца следующей недели (9 сессий) по средней цене торгов и будет снижена с нынешних 1,4% до 0,5% от активов.

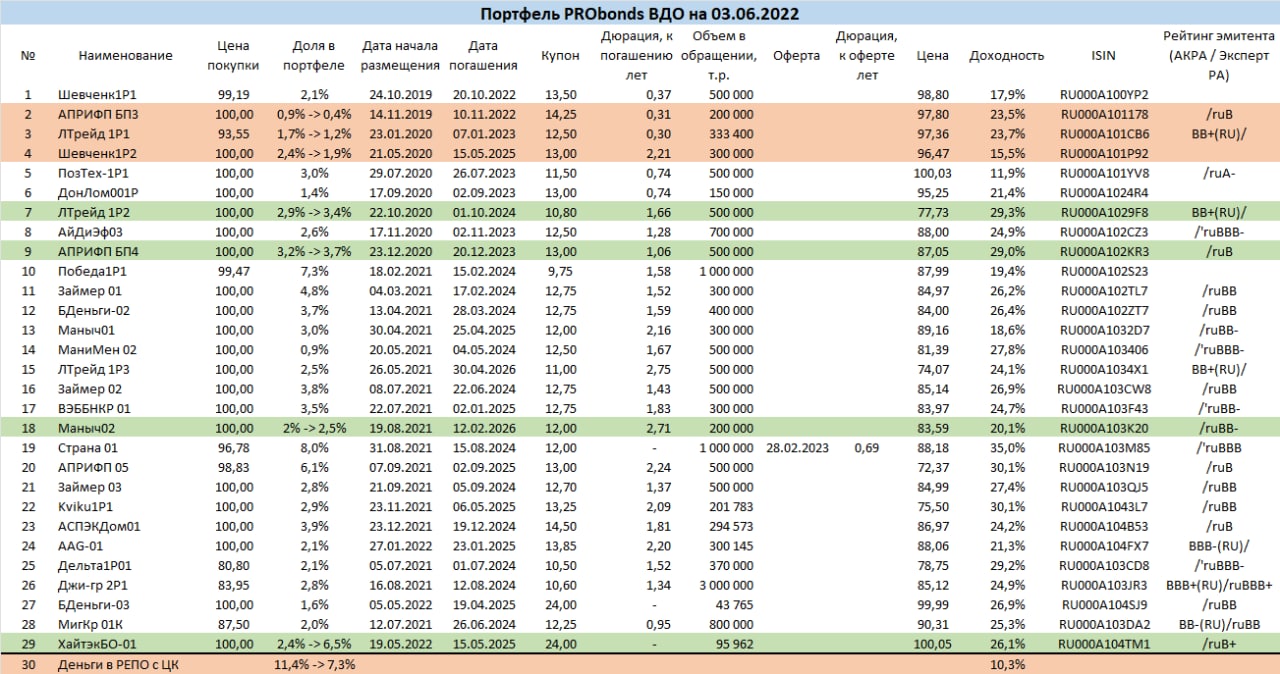

На 0,4% с сегодня по ближайшую пятницу снизится доля в ХайТэке, до 4,1% от активов, также по средней цене торгов.

На 0,8%, до 2% с 2,8% в предстоящие 4 сессии будет снижена доля в облигациях Позитив Технолоджиз.

Однако при всех ожидаемых сокращениях совокупный вес облигаций в активах портфеля в ближайшие дни будет в основном расти. Связано это с новыми размещениями. На четверг 16 июня намечено размещение второго выпуска облигаций МФК ВЭББАНКИР (только для квал.инвесторов). Вероятно, для спекулятивных целей данные бумаги на текущей или следующей неделе будут куплены в доле до 5% от активов.

На следующей неделе, ориентировочно 23 июня ожидается размещение нового выпуска облигаций строительного холдинга ОА АПРИ Флай Плэнинг. Они также пополнят портфель на заметную и тоже временную величину.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

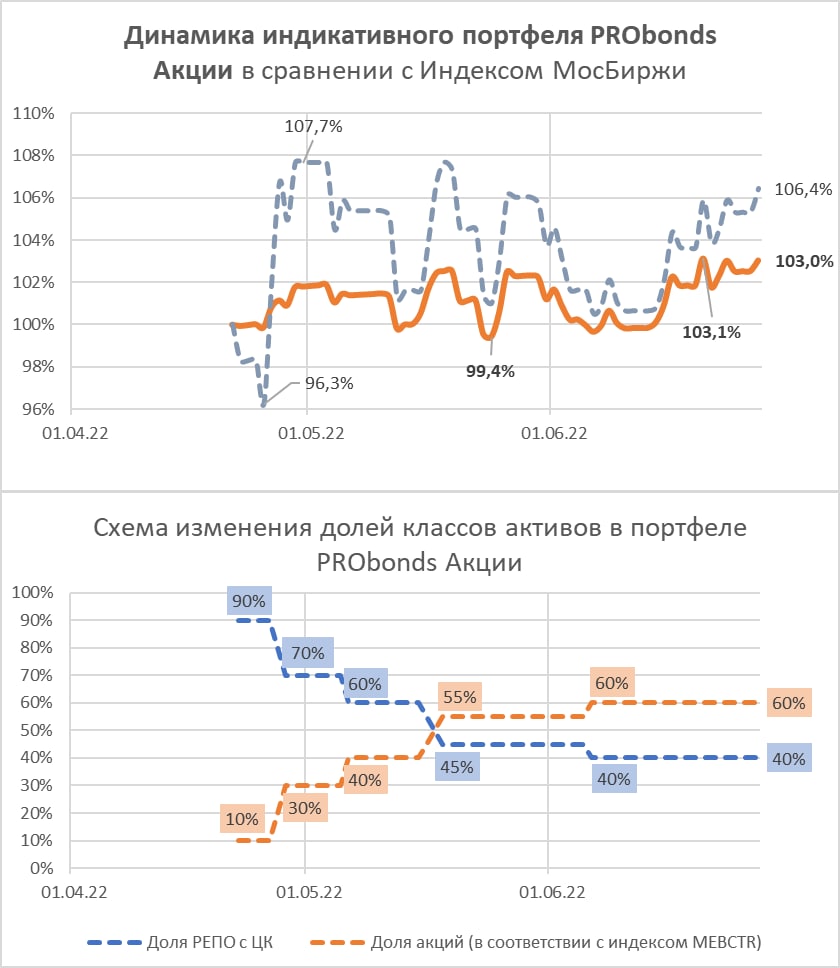

Портфель PRObonds Акции под рыночным давлением ушел в незначительный минус. За полтора месяца с начала ведения портфеля 22 апреля минус составил 0,1% (комиссионные издержки включены).

В итоге портфель PRObonds Акции имеет худший накопленный результат среди публичных портфелей PRObonds.

Впрочем, он неплохо сопротивляется общему снижению рынка акций. Основное его наполнение акциями пришлось на конец апреля – начало мая. А с того момента Индекс МосБиржи упал на ощутимые 7%. Снижение портфеля на том же отрезке времени – менее 2%.

Причинами стабильности портфеля на падающем рынке акций стали значительная денежная доля (размещается в сделках РЕПО с ЦК), а также меньше в сравнении с широким рынком снижение акций, входящих в портфель.

Сейчас соотношение акций и денег в портфеле нейтрально: ~60% акций, ~40% денег. Это значит, что, если индексы акций продолжат быстрое снижение, портфель будет терять, но примерно вдвое меньше рынка. В случае стагнации фондового рынка или его роста портфель будет примерно соответствовать его динамике.

Надежды на рост акций у меня были неоднократно, но рынок их до сей поры не оправдывает. Соответственно, буду действовать по ситуации. При дальнейшем падении доля акций в портфеле может увеличиться, хотя, скорее всего, незначительно. И для этого потребуются аргументы. Во всех остальных случаях соотношение 60/40 на продолжительное время сохранится.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

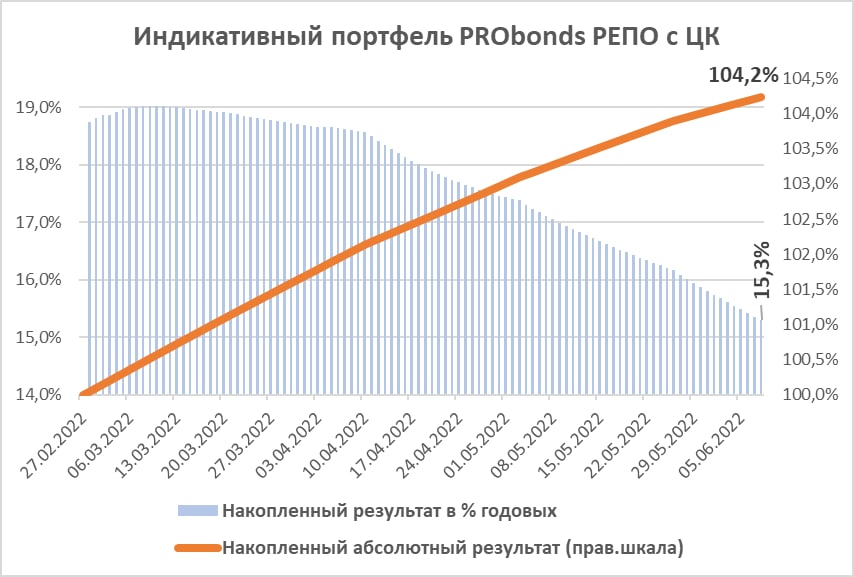

Банк России для ослабления рубля и восстановления кредитования и на фоне резко замедлившейся инфляции продолжает активное снижение ключевой ставки. Новый раунд завтра, и мало сомнений, что шаг снижения будет менее 100 б.п. (сейчас ставка 11%). Опасения насчет нового инфляционного витка отодвинуты на второй план.

По кривой капитала портфеля PRObonds РЕПО с ЦК монетарная история хорошо читается. Накопление результата напоминает дугу, стремящуюся к горизонтали. Полученный с 28 февраля, момента запуска портфеля доход – 4,2%, в годовых за три с небольшим месяца – 15,3%. Это с комиссиями, но до НДФЛ. После НДФЛ в годовых было бы 13,3%.

Портфель, как и весь денежный рынок, уходит в дрейф.

Хотя рынок – на то и рынок. Все ждут снижения ключевой ставки, деньги дешевеют. Но вчера кому-то большому их остро не хватило. И вчерашние однодневные ставки РЕПО с ЦК уходили к 12% и выше, причем на нетипично крупных объемах. Не строим конспирологии. Подобные эпизоды случаются, а в меньших масштабах случаются часто. Просто, одна из биржевых возможностей, которой желающие вчера могли воспользоваться и воспользовались.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Результат. Портфель PRObonds ВДО продолжает восстановление после февральско-мартовского обвала. С начала года его убыток сократился до -10,2% (31 марта убыток достигал -22%). Текущая средняя доходность позиций портфеля, включая денежную, составляет 23,6% (оценка – Московская биржа, Cbonds). Если портфель избежит дефолтных потерь, а его восстановление будет линейным, 2022 год он закроет вблизи +2%, для этого от текущих значений ему потребуется подняться на 13,5%. Этот сценарий можно считать одновременно и оптимистичным, и целевым.

Поскольку, к сожалению, дефолтные риски не являются полностью предсказуемыми, работать нужно не только с их исключением, но и с их компенсацией. Для этого сейчас и далее будут проводиться ребалансировки портфеля и ряд спекулятивных операций, причем не только в сегменте высокодоходных облигаций.

Операции в портфеле. На прошедшей неделе начала расти доля облигаций ХайтэкБО-01. Сегодня эта доля должна быть увеличена сразу до 6,5%, на первичном рынке (по итогам пятницы доля 2,4%). Из них от 3 до 4,5% будут в дальнейшем проданы с ориентиром средней цены 102% от номинала. Заявка на продажу первых 2% Хайтэка по этой средней цене будет выставлена на текущей же неделе. Недавнее размещение ООО «Центр-резерв» показало, что цели вполне достижимы, бумаги ЦР за несколько дней поднялись к 104% от номинала.

Корректировки пройдут внутри выпусков АПРИ Флай Плэнинг, АО им Т.Г. Шевченко и Маныч-Агро, а также ЛК Лизинг-Трейд. Доля АПРИФП БП3 на текущей неделе сокращается с 0,9% до 0,4% в пользу полупроцентного роста доли АПРИФП БП4. Шевченк1Р2 сокращается также на 0,5% до 1,9% параллельно с ростом доли Маныч02 на 0,5% до 2,5%. Доля ЛТрейд 1P1 снижается на 0,5% до 1,2%, доля ЛТрейд 1P2 увеличивается на 0,5% до 3,4%. Все эти изменения будут проведены в течение ближайших 5 торговых сессий равными частями по средней цене торгов.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)