|

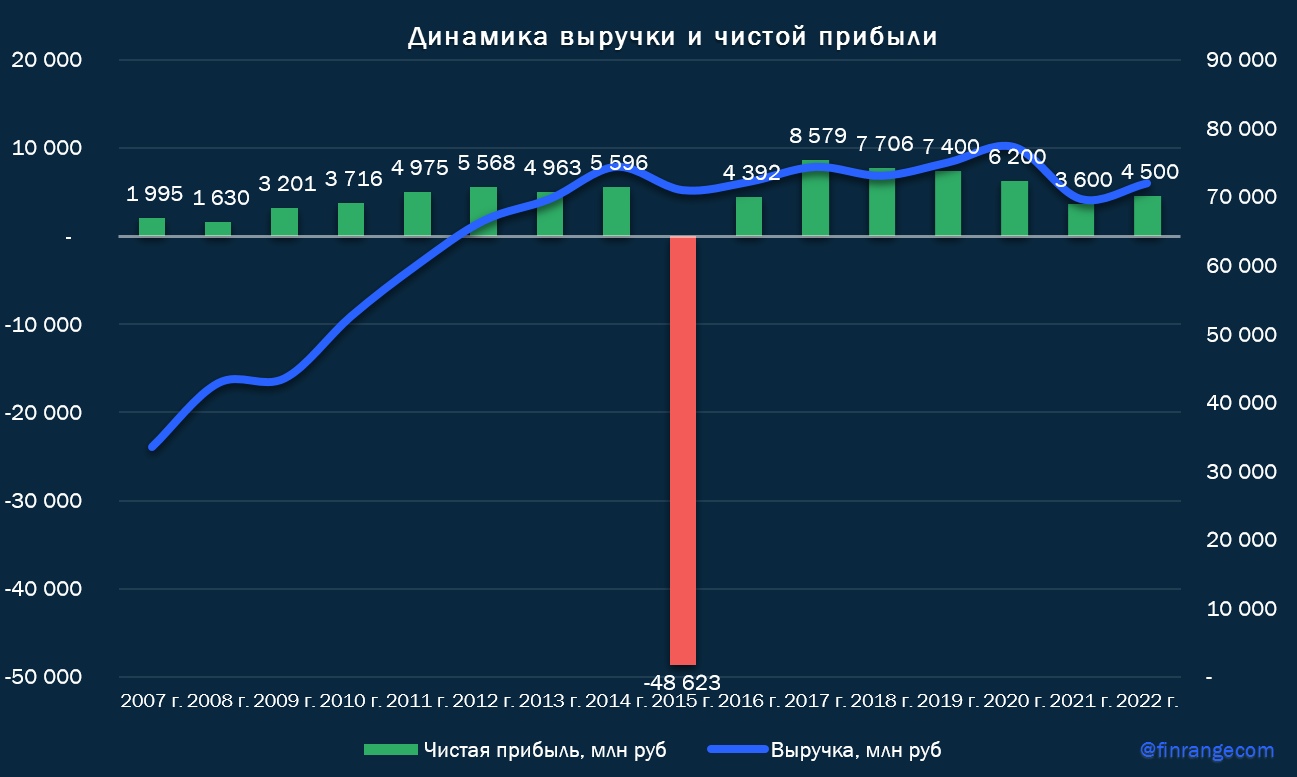

Энел Россия на дне инвестора и аналитика предоставила стратегию на 2020-2022 гг., что в свою очередь привело к обвалу акций. Компания к 2022 г. планирует перейти на «экологическую энергию», но для этого она должна пожертвовать финансовыми результатами. По данным презентации, менеджмент прогнозирует снижение показателя EBITDA после продажи Рефтинской ГРЭС в 2019 г. – до 15,1 млрд руб., в 2020 г. – до 11,2 млрд руб., 2021 г. – 9,5 млрд руб. и в 2022 г. показатель отрастёт – до 13,8 млрд руб. Чистая прибыль в 2019 г. сократится – до 7,4 млрд руб., в 2020 г. – до 6,2 млрд руб. В 2021 г. прибыль снизится до 3,6 млрд, а в 2022 г. восстановится до 4,5 млрд руб.

Также на фоне падения финпоказателей будут расти капитальные затраты, которые будут направляться на возобновляемые источники энергии и модернизацию газовых активов. Энел Россия намерена инвестировать в 2020-2022 гг. 39,4 млрд руб., большая часть которых пойдет на проекты ветровой генерации и модернизацию блоков на газовых электростанциях. В секторе зелёной генерации в приоритете компании ветрогенерация, но Энел Россия может рассмотреть участие в строительстве солнечных станций. Таким образом снизится свободный денежный поток и вырастит долговая нагрузка. Компания ждет, что чистый долг увеличится более чем втрое - до 33,5 млрд руб. на конец 2022 г. с 9,7 млрд руб. в 2019 г., а долговая нагрузка по показателю чистый долг/EBITDA - до 2,4х c 0,6х. В связи с падением FCF из-за трансформации бизнеса, менеджмент компании решил защитить акционеров от волатильности прибыли, зафиксировав выплаты дивидендов в 2020-2022 гг. "Это решение на следующие три года, - сказал глава компании Карло Палашано. - Мы ожидаем, что в будущем мы вернемся к подходу выплат в процентах от чистой прибыли".

В представленной стратегии компании на 2020-2022 г. фиксированные выплаты дивидендов составят 3 млрд руб. ежегодно. Размер дивиденда на акцию составит 0,08 руб. в год и снизится по сравнению с 0,14 руб. на акцию за 2018 г. Текущая дивидендная доходность составляет 8,2%. Дивидендная политика компании предполагает выплату 65% чистой прибыли по МСФО. Энел Россия планирует вернуться в будущем к политике выплат исходя из процента чистой прибыли, сказал журналистам глава компании, но уточнил сроки и коэффициент выплат. Наше мнение остаётся неизменным, набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. О падении показателей после продажи Рефтинской ГРЭС мы писали не раз.

|

Поиск котировок:Например: Газпром

|

|