На уходящей неделе восемь эмитентов перечислили купонный доход держателям своих облигаций. Общая сумма выплат составила 15 473 730 рублей.

В понедельник, 19 декабря, выплачен 47-й купон по 1-му выпуску ООО ТК «Нафтатранс плюс» (серия БО-01, ISIN: RU000A100303). Объем эмиссии — 120 млн руб., купонная ставка — 11,8% годовых, в месяц эмитент выплачивает инвесторам 1 163 880 руб., по 96,99 руб. за лист номиналом 10 тыс. руб.

В ноябре облигации этого выпуска торговались на Мосбирже с оборотом 5,1 млн руб., что на 0,6 млн руб. больше, чем в октябре. Средневзвешенная цена выросла на 1,23 пункта и составила 99,61% от номинальной стоимости.

ООО «Трейд Менеджмент», владелец сети магазинов lady & gentleman CITY, перечислило инвесторам 37-й купон (выпуск серия БО-П01, ISIN: RU000A1014V7). Объем выпуска в обращении с учетом досрочного погашения (амортизации) составляет 80 млн руб., ставка купонного дохода — 14% годовых, сумма выплат за месяц — 920 600 руб. из расчета 46,03 руб. за облигацию остаточным номиналом 4 тыс. руб.

Бумаги данного выпуска в ноябре на вторичных торгах за 15 активных дней продемонстрировали итог на уровне 2,5 млн руб. (+0,4 млн руб. к октябрю). Средневзвешенная цена за месяц поднялась на 2,68 п.п., составив 100,16% от номинальной.

Также в понедельник был выплачен 22-й купон по облигациям ООО «СДЭК-Глобал» (выпуск серия БО-П01, ISIN: RU000A102SM7). Объем выпуска — 500 млн руб., ставка купонного дохода — 9,5% годовых, на одну бумагу номиналом 1 тыс. руб. ежемесячно выплачивается по 7,81 руб. купонного дохода, общая сумма выплат по выпуску — 3 905 000 руб.

В ноябре бумаги этой серии сформировали торговый объем на уровне 15,3 млн руб. (-2,5 млн руб.). Средневзвешенная цена выросла на 3,10 пункта, до отметки 97,78% от номинальной.

ООО «НТЦ Евровент» перечислило средства на выплату 12-го купона (выпуск серия 001Р-01, ISIN: RU000A104BX6). В рамках эмиссии компания привлекла 50 млн руб. по ставке 15% годовых, сумма выплат в месяц — 616 500 руб., по 12,33 руб. за одну бумагу номиналом 1 тыс. руб.

В прошлом месяце облигации данной серии за 13 торговых дней набрали оборот в пределах 1,5 млн руб. (-0,1 млн руб.). Средневзвешенная цена составила 100,84% от номинала, придавив 0,09 п.п. к показателю октября.

19 декабря ООО «СЕЛЛ-Сервис» выплатило 10-й купон (выпуск серия БО-П01, ISIN: RU000A104KM0). Объем эмиссии — 65 млн руб., ставка купонного дохода — 16% годовых, сумма начислений — 854 750 руб., по 13,15 руб. за лист номинальной стоимостью 1 тыс. руб.

Объем сделок с участием бумаг данной эмиссии в ноябре составил около 4,4 млн руб. (-3,3 млн руб.). Средневзвешенная цена поднялась на 0,25 пункта, приняв значение 103,95% от номинала.

Во вторник, 20 декабря, выплачен 14-й купон по облигациям ООО «Фабрика Фаворит» (выпуск серия БО-П01, ISIN: RU000A103X74). Объем выпуска — 50 млн руб., купонная ставка — 12,5% годовых, в месяц инвесторам выплачивается по 10,27 руб. за одну бумагу номинальной стоимостью 1 тыс. руб., общая сумма перечисленных средств составляет 513 500 руб.

В прошлом месяце объем торгов бумагами данной серии составил 2,2 млн руб. (-0,5 млн руб.). Средневзвешенная цена выросла на 0,79 пункта и составила 99,75% от номинала.

В четверг, 22 декабря, ООО «Юниметрикс» направило средства на выплату 40-го купона (выпуск серия 01-об, ISIN: RU000A100T81). Объем данной эмиссии — 400 млн руб., применяемая ставка купона — 15% годовых, в месяц общая сумма выплат составляет 4 932 000 руб., по 12,33 руб. за бумагу номиналом 1 тыс. руб.

Бумаги ООО «Юниметрикс» в ноябре продемонстрировали итог порядка 8 млн руб. (+4,5 млн руб. к октябрю). Средневзвешенная цена выросла на 0,44 п.п. и была зафиксирована на отметке 95,70% от номинала бондов.

В этот же день был выплачен 14-й купон по 1-му выпуску эмитента ООО «Феррони» (серия БО-П01, ISIN: RU000A103XP8). Объем эмиссии — 250 млн руб., купонная ставка — 12,5% годовых (10, 27 руб. за облигацию номиналом 1 тыс. руб. и 2 567 500 руб. — за весь выпуск).

Бонды данной эмиссии в ноябре сформировали объем в пределах 2,5 млн руб. (-10,2 млн руб.). Средневзвешенная цена поднялась на 1,36 п.п., до 99,53% от номинальной стоимости.

21 декабря регулятор принял решение о выдаче лицензий профессионального участника рынка ценных бумаг на осуществление брокерской и депозитарной деятельности «Инвестиционной компании Юнисервис Капитал». Ранее Центральный банк уже выдал предприятию лицензию инвестиционного советника.

Учредителем ООО «Инвестиционная компания Юнисервис Капитал» выступил основатель уже известного на облигационном рынке организатора долговых программ из Сибири ООО «Юнисервис Капитал» Алексей Антипин. Как рассказали в компании, получение лицензий стало логичным этапом развития бизнеса. Финансисты будут оказывать комплекс услуг бизнесу и частным лицам, выступая в качестве брокера, инвестиционного советника, андеррайтера.

«За годы нашей работы мы накопили значительный опыт в оценке рисков среднего бизнеса, реализации долговых программ с помощью различных инструментов.

В „Юнисервис Капитал“ нам удалось собрать профессиональную команду, которая имеет все необходимые компетенции для успешной регистрации, размещения и сопровождения облигационных займов на „Московской Бирже“, а в перспективе и IPO для бизнеса различного масштаба.

Оформив необходимые лицензии, мы получаем возможность расширить список услуг для корпоративных клиентов, а также начать работу с частными инвесторами, открывая для них брокерские счета, выступая инвестиционным советником. В этом плане мы нацелены в первую очередь на квалифицированных инвесторов, которые понимают ценность и риски инвестирования», — рассказал Алексей Антипин, учредитель ООО «Инвестиционная компания Юнисервис Капитал».

Брокерские счета, даже несмотря на кризис, не теряют свою популярность. Так, за октябрь, по данным Мосбиржи, количество частных инвесторов увеличилось на 400 тыс. и составило 22,6 млн брокерских счетов. По мнению аналитиков, сибирские регионы имеют высокий потенциал, как в части увеличения количества инвесторов, так и в части выхода компаний на публичный рынок капитала.

Справка:

«Юнисервис Капитал» является организатором долговых программ, специализируется на оказании качественных финансовых и информационных услуг субъектам среднего предпринимательства. Компания организовала выпуски облигаций для многих компаний со всей России, в том числе для СДЭК, Грузовичкоф, Lady&Gentlemen City, Кузина и др. Основана в Новосибирске в 2009 году финансистом Алексеем Антипиным.

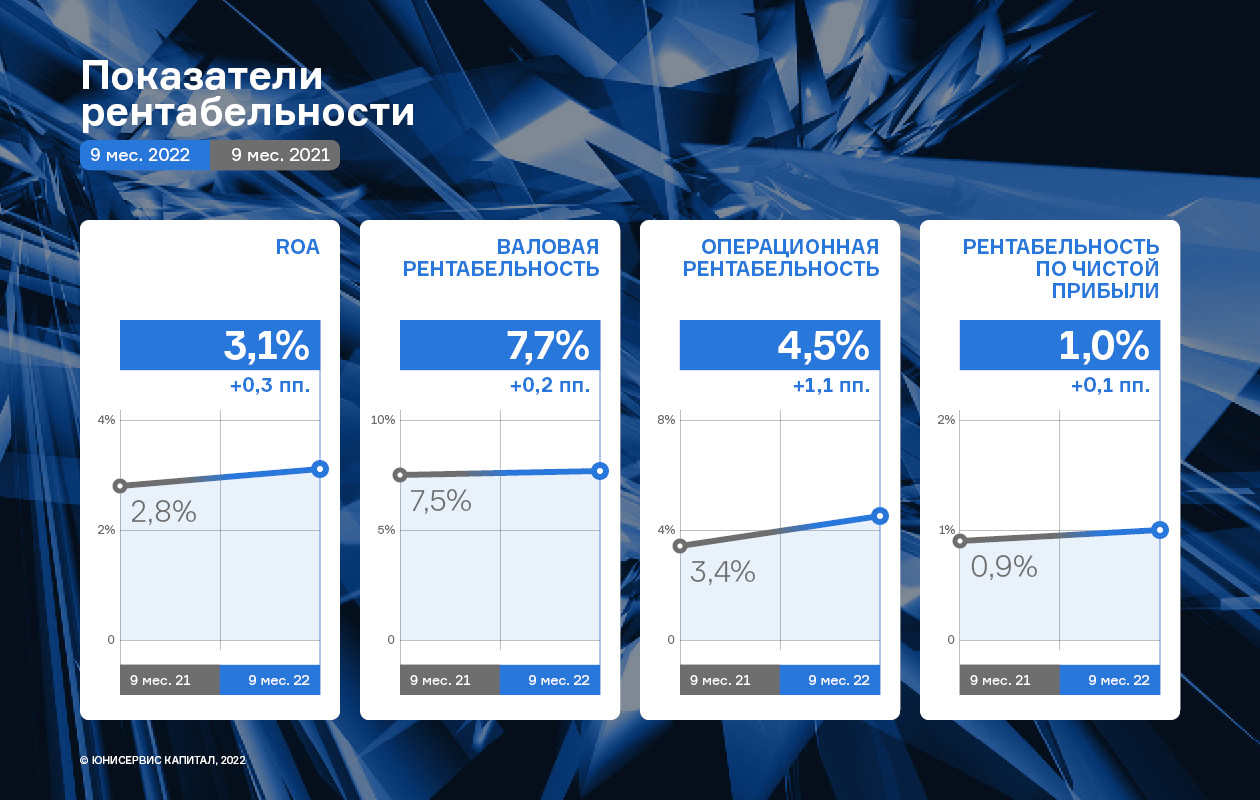

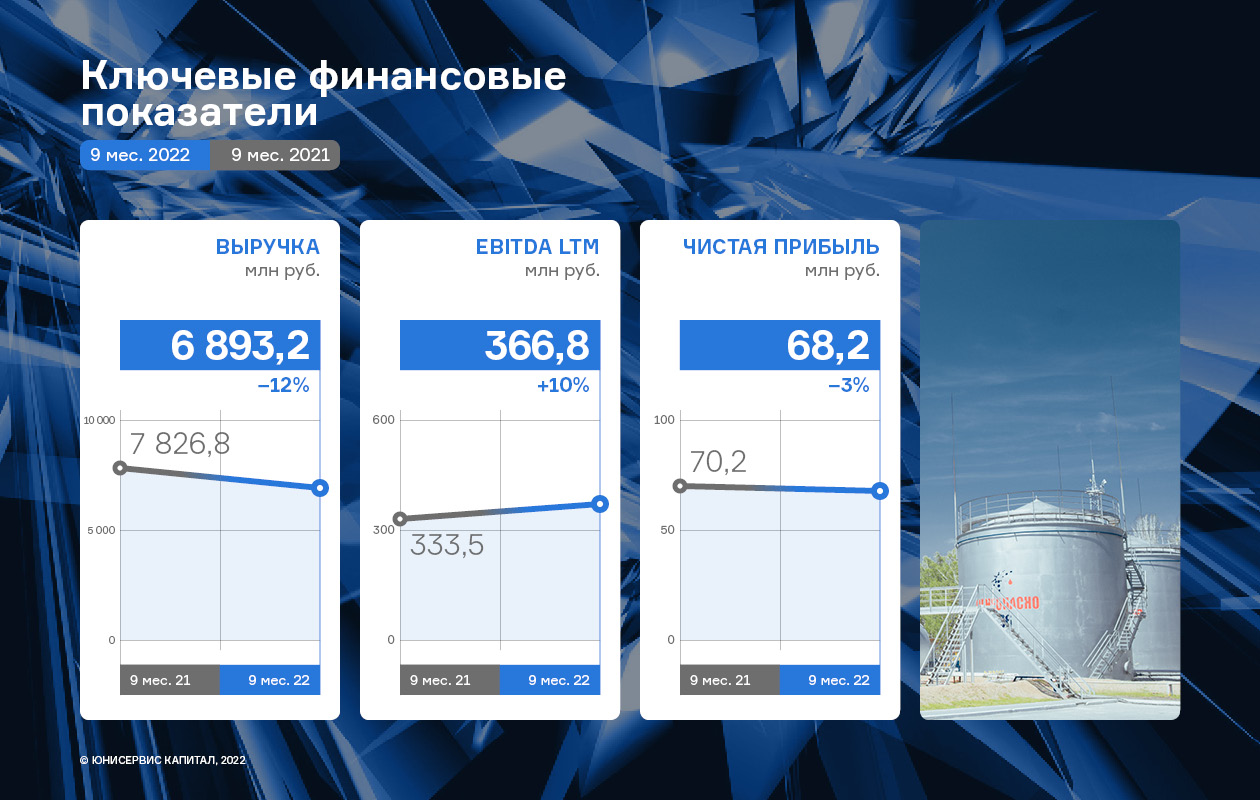

По итогам работы за 9 мес. 2022 г. ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост основных показателей рентабельности бизнеса, рост показателя EBITDA LTM (+10,0%) относительно АППГ, а также эмитенту удалось сохранить общий финансовый результат на уровне прошлого года.

По итогам работы в первые 9 месяцев 2022 года ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост основных показателей рентабельности бизнеса в сравнении со значениями за аналогичный период прошлого года.

Стоит отметить, что в отчётном периоде эмитент задекларировал снижение общего объёма продаж на 11,9% к АППГ.

С учетом снижения себестоимости ООО ТК «Нафтатранс плюс» удалось существенно нарастить показатель EBITDA LTM (+10,0% к АППГ), а общий финансовый результат сохранить на уровне прошлого года, в районе 70 млн руб. Описанная динамика основных финансовых показателей деятельности стала возможной благодаря двум факторам:

1. Развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 12 месяцев увеличился на 34 транспортных единицы (текущее значение 376 единиц).

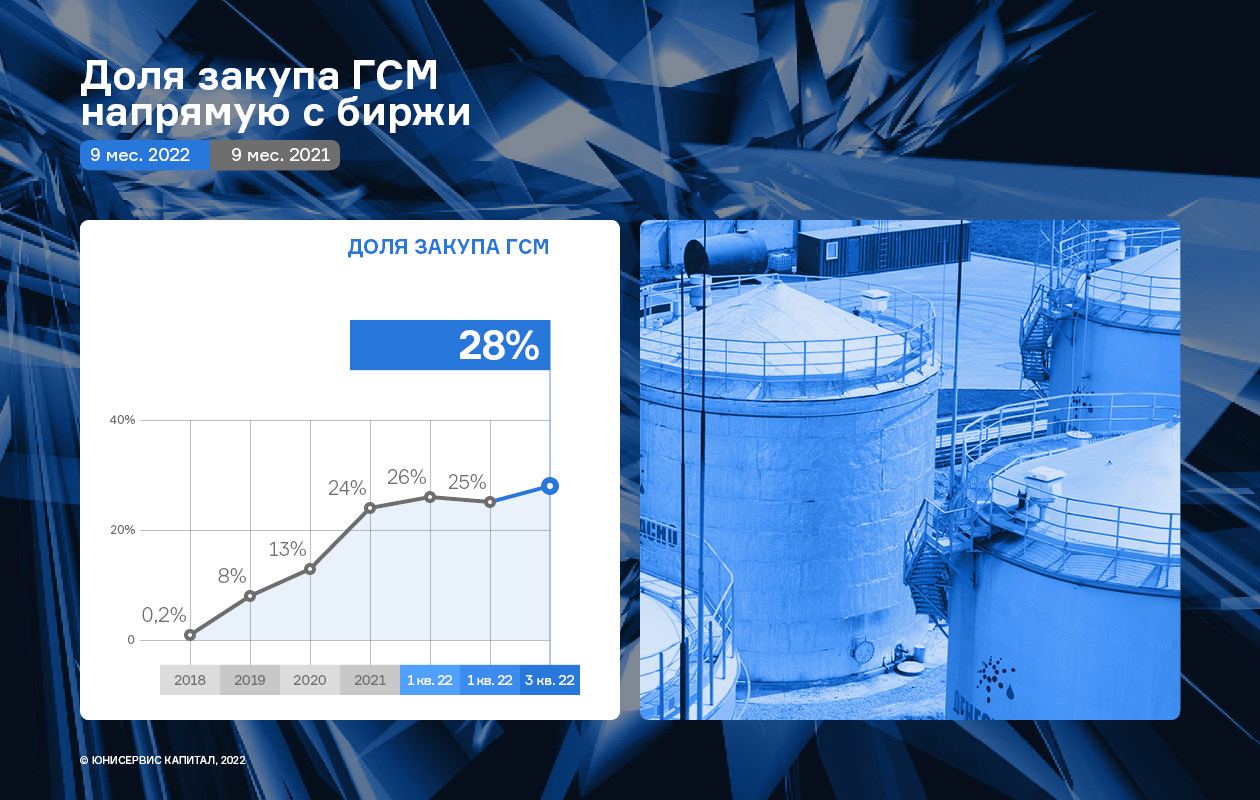

2. Наращиванию в 2022 году доли прямых закупок на Санкт-Петербургской товарно-сырьевой биржи, в результате чего удалось сократить общую себестоимость продаж на 12,2%.

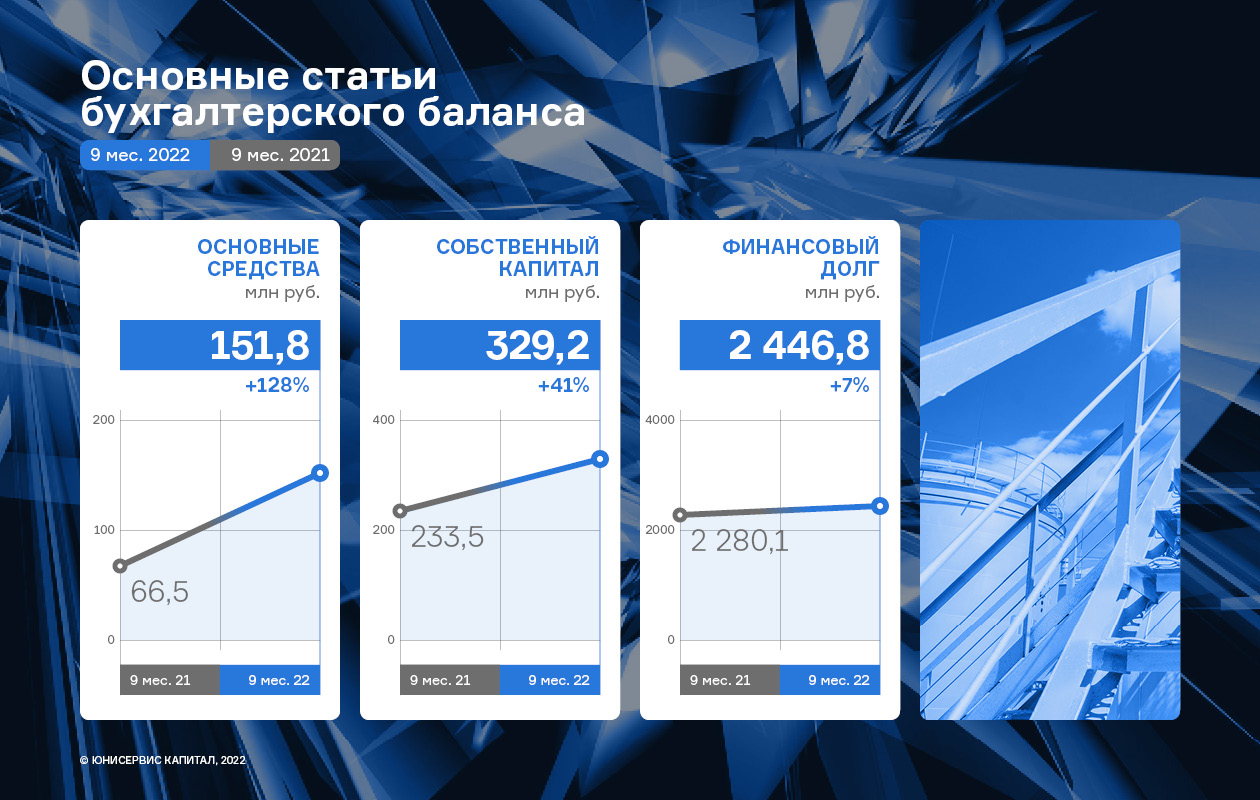

Озвученные финансовые итоги деятельности отразились на балансе эмитента: финансовый долг за последний год вырос на 7,3% до значения 2 447 млн руб., размер собственного капитала компании увеличился на 41,0% до значения 329,2 млн руб. Также, в отчётном периоде произошёл существенный рост величины основных средств, в первую очередь за счёт постановки на баланс земельного участка под АЗС Nafta24, расположенной в городе Новосибирск на улице 1-я Грузинская.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге увеличивается от периода к периоду, так на 30.09.2022 она составила 91,8% от всех заимствований, что положительно сказалось на общей ликвидности баланса — показатель КТЛ* прибавил на 58,2% к АППГ.

Снижение себестоимости продаж нашло своё отражение в усилении ключевого показателя долговой нагрузки [Чистый финансовый долг/EBITDA LTM], который по состоянию на 30.09.2022 составил 6,61, что ниже значения 30.09.2021 на 2,4%.

Подводя итоги, можно констатировать, что умеренный рост финансового долга с лихвой компенсируется ростом операционного потока, что свидетельствует о способности эмитента к обслуживанию текущих долговых обязательств и наличии резерва по наращиванию финансового долга.

До недавнего времени в наиболее маржинальных сегментах российского рынка дверей были широко представлены зарубежные, преимущественно европейские производители. Имея капиталы, историю и опыт, они в свое время легко построили свою работу в России, фактически лишив отечественные компании возможности для развития.

Однако сейчас ситуация резко изменилась — ряду компаний-нерезидентов, давно и надежно завоевавших рынок сбыта в России, пришлось покинуть страну. Но спрос на продукцию остался, и «Феррони» готовится его удовлетворить.

В компании фиксируют непрерывно растущий спрос на линию I-Doors (премиальные дизайнерские двери на заказ). Компания планирует наращивать темпы выпуска продукта на производственной площадке Йошкар-Олы.

Комментирует и.о. финансового директора ООО «Феррони» Олег Князьков:

«На внутреннем рынке России было очень много европейских производителей, и когда они ушли, мы заняли этот рынок с новым продуктом премиального сегмента, но нас никто не знал в этой нише. Сейчас мы заработали себе имя, и объем заявок уже превышает объемы производства.»

Кроме того, «Феррони» активно развивает экспортное направление. Идет работа по освоению рынков Индонезии, Ирана, стран Северной и Центральной Африки. На 2023 год запланирован ряд мероприятий в этом направлении.

Отмечается повышенный спрос на биометрию (замки и двери, интегрируемые в систему «умного дома»). Объем спроса велик — пока ГК «Феррони» справляется с заказами, но в скором времени спрос начнет превышать возможности производства и по данному сегменту.

Начиная с середины следующего года, компания займется расширением объемов выпуска этой линейки на заводе в Тольятти — часть процессов, которые сегодня выполняются вручную, будет автоматизирована, что позволит сократить сроки выпуска, и, соответственно, нарастить производительность сектора.

Помимо модернизации существующей производственной базы, потребуется и расширение задействованных площадей, в связи с чем компания планирует покупку промышленной площадки у концерна «АвтоВаз» для развития логистической инфраструктуры.

Продукция премиального сегмента и биометрические системы имеют более высокую маржинальность, нежели производство дверей среднего сегмента, однако «Феррони» не отказывается от своего самого массового продукта, планируя и в дальнейшем развивать это направление. Однако в компании трезво оценивают перспективы рынка: согласно предварительным прогнозам, по мере сдачи объектов, которые уже имеются в работе (процесс займет от 8 месяцев до 1,5 лет) застройщики будут сокращать объемы строительства. И это может негативно повлиять именно на средний сегмент производства дверей. Поэтому компания нивелирует риски развивая параллельно несколько направлений.

Пережив серию стрессов 2022 года, эмитент смог не только сохранить стабильность бизнеса, но и улучшить основные финансовые показатели по сравнению с АППГ, расшить клиентскую базу и географию присутствия. Директор ООО «СЕЛЛ-Сервис» Петр Новак подвел предварительные результаты за 2022 год и поделился планами на 2023.

— В течение года вы несколько раз вводили в продажу новые позиции. Какое число товаров сегодня в общей сложности входит в ассортимент ООО «СЕЛЛ-Сервис»?

— У нас в реализации находятся более 1 000 наименований, для сравнения на конец 2021 года этот показатель составлял 500 позиций. Из последних событий по данному направлению — недавно мы продали первую тонну какао тертого. Изначально его отгрузки мы планировали на начало 2023 года, но одному из наших ключевых клиентов понадобилась небольшая партия для отработки рецептуры с новым ингредиентом. Тестовая продажа прошла успешно, этот вопрос мы законтрактовали.

— Если говорить про направление реализации одноразовой посуды, ООО «СЕЛЛ-Сервис» является дистрибьютером продукции Huhtamaki. Как складываются взаимоотношения с партнером после смены собственника?

— Как я и предполагал, наше сотрудничество продолжилось. Поводов для беспокойства нет, наоборот мы наращиваем объемы отгрузок, продаж, заключаем договоры с новыми клиентами.

Сейчас ведем переговоры с одной федерльной торговой сетью, которой необходимо обеспечить магазины брендированными одноразовыми стаканчиками. По предварительным оценкам речь идет о 18 РЦ (распределительных центров) по всей России и ежемесячной выручке от 10 до 20 млн.

— Учитывая, что у вас достаточно большой ассортимент товаров, можно ли среди них выбрать наиболее востребованные?

— Исторически сложилось так, что самая популярная товарная категория, состоящая из 5 позиций, — какао-порошки. На момент 3 квартала 2022 года доля какао-порошков от общего объема выручки составила 42,1%. По продажам этой категории внутренний годовой план мы превзошли уже на этапе 9 месяцев. Изначально хотели реализовать 1 880 тонн товара, а вышли на 2 220 тонн.

Отмечу, что мы планировали в этом году снизить зависимость от какао-порошка и сократить его долю выручки до 30 — 35%. Однако рынок сложился так, что другие товары не дали нам таких возможностей для роста прибыли. А в случае с какао-порошком мы оказались в ситуации низкой конкуренции, поскольку иностранные компании существенно снизили объемы поставок на отечественный рынок.

— Как вы оцениваете результаты работы по расширению клиентской базы и географии присутствия в этом году?

— Если говорить о количественных показателях, то сейчас мы ведем работу в 58 регионах России и ближнего зарубежья, а число клиентов превышает 750. В конце прошлого года эти показатели составляли 50 регионов по России и 500 клиентов.

Если же говорить относительно стратегии работы в данном направлении, то у нас есть 2 основных вектора. Во-первых, это ориентация на крупные федеральные производства и транснациональные компании. В конце ноября нам удалось выиграть тендер на контракт с таким клиентом. Речь идет о поставках пищевой химии в течение 12 месяцев 2023 года на часть производственных площадок клиента в разных городах России. ООО «СЕЛЛ-Сервис» — новый поставщик для этого крупного производства, поэтому на первом этапе сотрудничества нам выделили 10% от общего объема поставок. Я считаю, что это наш очередной успех в сфере качественного расширения клиентской базы. Мы продолжаем постепенное движение к глобальной цели — к становлению крупнейшим в России поставщиком пищевого сырья и ингредиентов.

Во-вторых, мы расширили сеть складов ответственного хранения: её пополнили помещения в Краснодаре и на Дальнем Востоке. Такая территориальная близость к клиентам позволит активнее вести продажи в регионах. Например, сейчас работает склад в Краснодаре. Среднемесячный объем продаж по региону в ноябре показал 30% рост к показателям сентября и октября благодаря его появлению. При этом мы понимаем, что это далеко не предельные значения, и планируем в январе и феврале еще сильнее увеличить показатели.

— Достижения по части расширения ассортимента и клиентского портфеля принесли желаемые финансовые результаты? Или 2022 год всё же внес корректировки и в ваши планы?

— Не стану отрицать, что и нам пришлось справиться с рядом стрессов. Заданной планки по внутренним целям, поставленным еще в 2021 году, мы не достигли и скорее всего не достигнем. Думаю, что собственный план мы выполним на 85 — 90%, что в актуальных реалиях хороший результат.

Опять же если проводить сравнение с АППГ, то мы увидим позитивную динамику. Объемы продаж уже на этапе 3 квартала превзошли уровень прошлого года на 23%. Объемы проданной за 11 месяцев 2022 года продукции оставили 5 тысяч тонн, что на 75% выше АППГ. Для меня как для собственника — это показатель того, что мы устойчивая и зрелая компания, обладающая потенциалом для дальнейшего роста.

— Какие цели вы себе ставите на 2023 год?

— План-минимум, наращивание объемов продаж по новому ассортименту, введённому в этом году. Это како-масло, какао тертое, молочная кислота, сорбат калия и бензоат натрия. Недавно введенные позиции требуют большего времени. Мы также хотим повысить свою узнаваемость как бренда, чтобы поспособствовать реализации.

План-максимум — снижение зависимости от какао-порошка за счет увеличения выручки по таким позициям, как кокосовая стружка, кунжут, лимонная кислота и агар-агар. За 2022 год мы улучшили свои результаты по ним, но незначительно, в их отношении возможен больший прирост.

Как предварительный ориентир мы обозначили план по объемам продаж на 10 тысяч тонн продукции. Окончательный план на 2023 год будет утвержден в конце декабря.

После ухода с российского рынка западных производителей девелоперам пришлось спешно искать им замену, что непросто, когда речь идет о крупных стройках. Многие из таких застройщиков выбирают ООО «НТЦ Евровент».

Компания производит кастомизированное оборудование, которое проектируется под индивидуальные задачи заказчика, поэтому изготовить системы под заданные параметры производительности и габариты — привычная для эмитента задача и зачастую единственный выход для заказчика.

Целый ряд новых клиентов компании — девелоперы, отвечающие за премиальный сегмент жилищного строительства. Раньше такие проекты строились на европейских и американских брендах. Сегодня их в России нет. А поскольку они имели свою специфику производства, застройщикам пришлось спешно искать качественную замену, да еще и под заданные габариты, характеристики и параметры систем другого производителя, с учетом которых тот или иной проект был ранее разработан.

Сергей Соломатин, генеральный директор ООО «НТЦ Евровент»:

«Мы вошли во многие такие проекты как раз потому, что мы производим кастомизированное оборудование и нам несложно вписаться в дополнительные требования и сохранить высокое качество продукта. Новые башни Москва-Сити проектируются уже на нашем оборудовании.»

В компании отметили, что заказчики стали больше внимания уделять срокам поставок и вопросам импортозамещения, но эти задачи успешно решены эмитентом, пересмотрена складская программа, увеличены запасы. В соответствии с планом работ комплектующие с большими сроками доставки резервируются под конкретные проекты заранее, с учетом графиков работ.

Компания продолжает развивать собственные технологии, и не останавливает исследовательские и инженерные изыскания даже в кризис. По-прежнему вкладываются средства в развитие высокоинтеллектуального продукта. Совместно с Тольяттинским университетом эмитент самостоятельно дорабатывает приобретенные комплектующие с использованием собственных разработок.

При поиске новых поставщиков ООО «НТЦ Евровент» проявляет интерес к тем российским и зарубежным производителям, которые могут предложить какие-то уникальные особенности, дополнительные свойства в своей продукции.

«Российские поставщики в большинстве своем все также пытаются брать либо количеством, либо ценой. Для нас низкая цена не является приоритетом, также и наши заказчики выбирают наш продукт не по ценовому аспекту — здесь мы значительно отличаемся от конкурентов. Наша сильная сторона — уникальность, выдающиеся показатели энергоэффективности и производительности», — подчеркивает Сергей Соломатин.

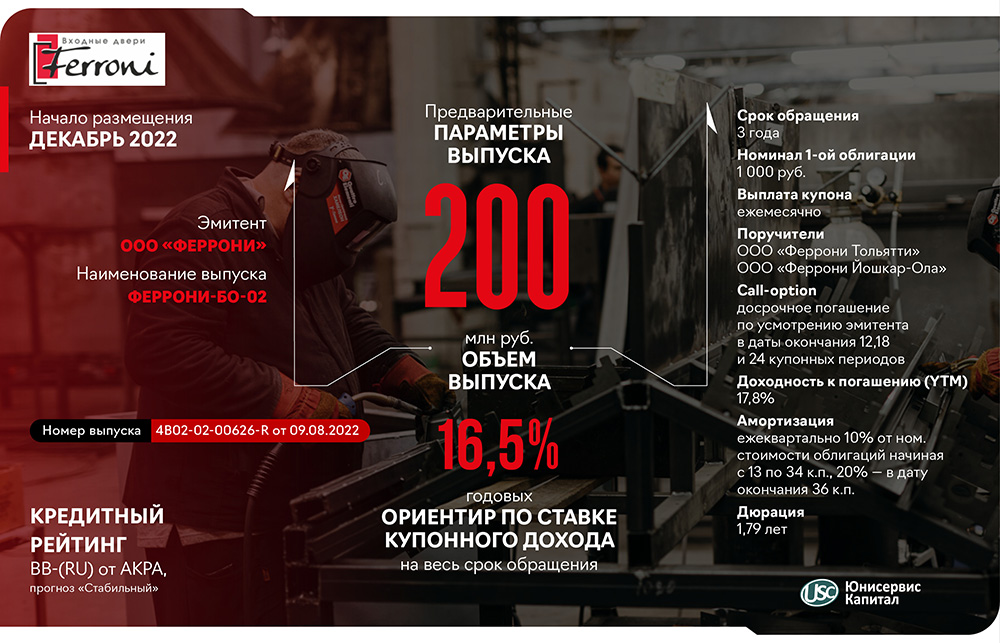

Эмитент обозначил предварительные параметры 3-го выпуска облигаций № 4B02-02-00626-R, а также цели привлечения инвестиций. 20 декабря в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении.

Регистрация решения о выпуске состоялось еще в августе текущего года, эмитент обозначал свои намерения разместить его в 4 кв. 2022 г. — 1 кв. 2023 г. На данный момент эмитент объявил начало подготовки к размещению зарегистрированного выпуска облигаций серии БО-02, № 4B02-02-00626-R, раскрыв сообщение на «Интерфакс», с целью начать его размещение в декабре 2022 года.

Известно, что биржевые облигации с обеспечением процентные неконвертируемые бездокументарные с централизованным учетом прав серии БО-02, № 4B02-02-00626-R будут размещены на следующих условиях:

сумма облигационного выпуска составит 200 млн руб.,

срок обращения — 1080 дней или 3 года,

способ размещения — открытая подписка,

поручители по выпуску: ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола».

Остальные параметры приводятся как предварительные:

номинал одной облигации: 1 000 руб.,

ставка купонного дохода: 16,5% на весь период обращения,

выплата купона: ежемесячно,

call-option — досрочное погашение по усмотрению эмитента в даты окончания 12, 18 и 24 купонных периодов,

амортизация: ежеквартально 10% от номинальной стоимости облигаций начиная с 13 по 34 к.п., 20% — в дату окончания 36 к.п.

ООО «Юнисервис Капитал» / ООО «ЮЛКМ» / АО «Банк Акцепт».

Финальные параметры и дата начала размещения будет раскрыта позже.

Целями привлечения выпуска эмитент озвучил следующее:

1. Производство запасов дефицитной товарной группы металлических дверей Isoterma, отличающихся высокими показателями терморегуляции. Товар с высокой маржинальностью. Не импортируется в Россию, а отечественное производство не закрывает потребности рынка.

2. Специализация производства: сосредоточение производства дверей среднего сегмента на заводе в Тольятти для снижения издержек на изготовление (на заводе в Тольятти применяются значительные налоговые льготы, т.к. ООО «Феррони Тольятти» является резидентом ТОСЭР); производство продукции премиум-сегмента будет сосредоточено на заводе в Йошкар-Оле, где также в дальнейшем планируется сконцентрировать новые прорывные технологии.

Сегодня, 20 декабря, в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении. Инвесторы могут уведомить организатора о своем желании приобрести облигации эмитента, зарегистрировавшись и отправив заявку в системе boomerang. Предусмотрен кешбэк от суммы покупки: 0,5% (при покупке на сумму от 200 тыс. руб.)

ГК «Феррони» — лидер на рынке производства металлических дверей и крупный экспортер товаров данной категории, реализующий товар в 28 странах мира. Группа компаний, в которую входит эмитент ООО «Феррони», работает на рынке 16 лет и имеет 27 обособленных подразделений в крупнейших городах России — от Сахалина до Калининграда, а также в Украине, Казахстане, Узбекистане, Азербайджане. Располагает двумя производственными площадками в Тольятти и Йошкар-Оле, максимальной производительностью 11 300 тыс. шт. в сутки.

Несмотря на санкции, начавшиеся после СВО, ГК «Феррони» сохраняет лидерские позиции, с готовностью отвечая на вызовы текущего времени (подробнее в аналитическом обзоре рынка)

Рейтинговое агентство «АКРА» подтвердило кредитный рейтинг ООО «Сибирское стекло» (актив РАТМ Холдинга) на уровне BB- по национальной шкале со стабильным прогнозом.

Аналитики «АКРА» приняли во внимание, что ООО «Сибстекло» входит в топ-5 крупнейших российских компаний по выпуску стеклотары. Производственная модель достаточно гибкая — ассортимент на линиях меняют в течение нескольких часов.

У ООО «Сибстекло» стабильная контрактная база, поскольку с основными поставщиками и заказчиками предприятие взаимодействует более пяти лет. Производство расположено в непосредственной близости к рынкам сбыта: в Новосибирской области реализуют около 30% продукции, также ее отгружают в другие регионы и экспортируют.

Кроме хорошей географической диверсификации продаж положительное влияние на рейтинг оказал высокий уровень рентабельности. По прогнозам агентства, в 2022 году объем выпуска стеклоизделий вырастет на 13,6% по отношению к значению предыдущего года, а выручка — на 20% за счет развития производственных мощностей.

Показатель FFO (средства от операционной деятельности) до чистых процентных платежей и налогов по итогам 2022 года ожидается в размере 1,2 млрд рублей (в 2021 году был 0,9 млрд), позитивная динамика связана с завершением в 2021 году работ по увеличению производительности новой печи и с установкой дополнительной линии.

Эксперты «АКРА» предполагают, что как минимум на протяжении 12 месяцев ООО «Сибстекло» сохранит операционную устойчивость. Стратегия компании направлена на совершенствование внутренней эффективности: в 2021 году сформирован Совет директоров и принята инструкция по управлению рисками.

«Инвесторы рассматривают кредитный рейтинг как инструмент оценки надежности компании, прежде всего, ее платежеспособности. Мы же, со своей стороны, учли рейтинговую позицию, определяя процентную ставку и дополнительные параметры в рамках нового выпуска облигаций. Торги состоялись в октябре и завершились за два дня — столь короткий срок свидетельствует о том, что участники долгового рынка доверяют ООО „Сибстекло“, поскольку эмитент обеспечивает им стабильный доход, неукоснительно выполняя свои обязательства», — комментирует генеральный директор ООО «Сибирское стекло» Антон Мор.

Речь о выпуске БО-П01 (регистрационный номер: 4B02-01-00361-R-001P, ISIN RU000A0ZZ8A2) на сумму 116 млн рублей.

Сообщение о намерении провести общее собрание владельцев по вопросу изменения срока и порядка гашения выпуска (плановая дата 4 мая 2023 года) было раскрыто на странице эмитента в сети Интерфакс.

В качестве предпосылок для принятия такого решения обозначены прекращение деятельности трейдингового направления эмитента и отсутствие возможности для рефинансирования выпуска. При этом, руководство компании намерено продолжать в полной мере обслуживать все 3 выпуска облигаций в обращении, выплачивая купонный доход согласно утвержденным графикам.

Артем Евстратов, генеральный директор ООО «ПЮДМ», прокомментировал публикацию следующим образом:

«Хочу подчеркнуть, что мы не отказываемся от взятых на себя обязательств перед инвесторами и намерены их исполнить — в том числе, своевременно выплачивая купонный доход и предлагая в рамках плана реструктуризации адекватные сроки погашения, ставку купонного дохода, порядок выплаты номинальной стоимости бумаг. В ближайшее время мы озвучим все предлагаемые параметры и выйдем на их обсуждение».

Напомним, что ООО «ПЮДМ» имеет в обращении 3 выпуска облигаций на общую сумму 306,4 млн рублей, сроки погашения по выпуску БО-П01 — 04.05.2023; по выпуску БО-П02 — 16.07.2025; по выпуску БО-П03 — 04.10.2024. Ранее компания отказалась от рейтинга кредитоспособности, а также сообщала о том, что сосредоточена на развитии ломбардного направления — ООО «Первый ювелирный ломбард», единственным участником которого является ООО «ПЮДМ».

Шесть эмитентов перечислило купонный доход инвесторам по семи выпускам, и один эмитент осуществил частичное досрочное погашение бумаг в период с 12 по 15 декабря 2022 года. Общая сумма купонных выплат составила 8 147 750 рублей, амортизационных погашений — 5 млн рублей.

В понедельник, 12 декабря, ООО «Круиз», владелец сервиса «Грузовичкоф» выплатило 33-й купон по 4-му выпуску (серия БО-П04, ISIN: RU000A101K30). Объем выпуска составляет 50 млн руб., купонная ставка — 14% годовых, сумма ежемесячных выплат — 575 350 руб., по 115,07 руб. за лист номиналом 10 тыс. руб.

В ноябре на вторичных торгах объем сделок с участием бумаг данного выпуска составил 1,5 млн руб., что на 1, 8 млн руб. меньше, чем в октябре. Средневзвешенная цена при этом прибавила 0,96 пункта, приняв значение 101,45% от номинала облигаций.

В этот же день был выплачен 19-й купон по 2-му выпуску ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (серия БО-П02, ISIN: RU000A1033X3). В рамках данного выпуска эмитент привлек 60 млн руб. частных инвестиций по ставке 13% годовых, на одну облигацию номиналом 1 тыс. руб. начисляется по 10,68 руб. ежемесячно, общая сумма по выпуску — 640 800 руб.

В прошлом месяце облигации данной серии сформировали торговый оборот около 2 млн руб. (-0,5 млн руб. к октябрю). Средневзвешенная цена поднялась на 0,90 пункта, до 99,78% от номинала бумаг.

Во вторник, 13 декабря, выплачен 11-й купон по 2-му облигационному выпуску ООО «НЗРМ» (серия БО-01, ISIN: RU000A104EP6). Объем выпуска — 160 млн руб., купонная ставка — 14,75% годовых, сумма выплат составляет 1 939 200 руб., по 12,12 руб. за бумагу номинальной стоимостью 1 тыс. руб.

Общий торговый оборот бумаг данного выпуска на ноябрьских торгах составил 9 млн руб. (+1,3 млн руб.). Средневзвешенная цена снизилась на 0,08 пункта, составив 100,36% от номинала бумаг.

Также во вторник ООО ПК «СМАК» направило средства на выплату 24-го купона, а также на частичное досрочное погашение бумаг (выпуск серия БО-П01, ISIN: RU000A102KP7). Объем эмиссии в обращении — 40 млн руб., применяемая ставка купонного дохода — 13% годовых, сумма купонных выплат — 480 800 руб. (по 96,16 руб. за лист, остаточным номиналом 8 тыс. руб.), амортизационных — 5 млн руб. или 10% от номинала облигаций (по 1 тыс. руб. на одну бумагу).

В ноябре объем торгов бумагами данного выпуска составил 1,7 млн руб. (-1,1 млн руб. к октябрю). Средневзвешенная цена утратила 0,15 пункта, приняв значение 100,14% от номинала бондов.

В среду, 14 декабря, ООО «ПЮДМ» выплатило 14-й купон по 3-му выпуску (серия БО-П03, ISIN: RU000A103WC8). Объем данного выпуска составляет 70 млн руб., купонная ставка — 13% годовых, на одну бумагу номиналом 1 тыс. руб. ежемесячно выплачивается 10,68 руб. купонного дохода, общая сумма начислений — 747 600 руб.

Облигации 3-го выпуска ООО «ПЮДМ» в ноябре торговались с итогом 10,9 млн руб. (+8,5 млн руб.). Средневзвешенная цена опустилась на 0,67 шага и была зафиксирована на отметке 97,33% от номинала.

ООО «Транс-Миссия» в среду выплатило 10-й купон по своему 3-му выпуску (серия БО-01, ISIN: RU000A104K11). В рамках эмиссии привлечено 80 млн руб. частных инвестиций по ставке 16% годовых, что в денежном эквиваленте составляет 13,15 руб. в месяц на одну бумагу номиналом 1 тыс. руб., общая сумма купонного дохода — 1 052 000 руб.

Бумаги данной серии в прошлом месяце торговались с оборотом 7 млн руб. (+0,9 млн руб.). Средневзвешенная цена прибавила 0,63 п.п. и составила 99,91% от номинальной.

В пятницу, 16 декабря, выплачен 4-й купон по 2-й эмиссии ООО «Феррони» (серия БО-01, ISIN: RU000A1053R3). Объем выпуска — 200 млн руб., ставка купона — 16,5% годовых, в месяц инвесторам выплачивается по 2 712 000 руб. из расчета 13,56 руб. за облигацию номиналом 1 тыс. руб.

В ноябре бумаги этого выпуска сформировали объем 7,6 млн руб. (-17,6 млн руб. к октябрю). Средневзвешенная цена прибавила 0,19 пункта и составила 100,20% от номинальной стоимости.