|

|

|

3 квартал 2023 года эмитент завершил, увеличив ключевые финансовые показатели: выручку, валовую и чистую прибыли и EBITDA LTM. Собственный капитал завода также вырос: по итогам 9 мес. 2023 г. он достиг значения в 420 млн руб., увеличившись на 74,3% к АППГ. Подробнее о результатах работы ООО «НЗРМ» — в материале. НЗРМ ведет деятельность по трем направлениям: собственное производство с долей в структуре выручки в 91,7%, металлообработка — 5,5%, металлотрейдинг — 2,8%. Обладая собственным производством и оказывая услуги сервисного металлоцентра (СМЦ), завод практически отказался от трейдинга. Сегодня эмитент продолжает развитие, предлагая клиентам не только готовые решения, но и возможность индивидуальной разработки под их запрос. Конструкторско-технологический отдел завода реализует уникальные проекты от подготовки техдокументации до запуска продукта в серийное производство.

По итогам 9 месяцев 2023 года выручка НЗРМ была зафиксирована на уровне 3 298,4 млн руб., увеличившись на 4,5% к АППГ. Также наблюдается существенный рост валовой прибыли на 67,1% к АППГ за счет снижения себестоимости. Себестоимость напрямую зависит от цен на металл, которые в 1 квартале 2023 года были существенно ниже относительно АППГ, что позитивно отразилось на валовой рентабельности: в отчетном периоде показатель увеличился в полтора раза к АППГ и составил 13,1%. Это способствовало положительной динамике показателей EBITDA LTM и Чистая прибыль, рост которых составил 24,4% и 121,8% соответственно за 9 мес. 2023 г. относительно АППГ.

Собственный капитал на 30.09.2023 г. зафиксирован на уровне 420,0 млн руб. (+74,3% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 37,5%, увеличившись на 8 п.п. к уровню того же периода прошлого года.

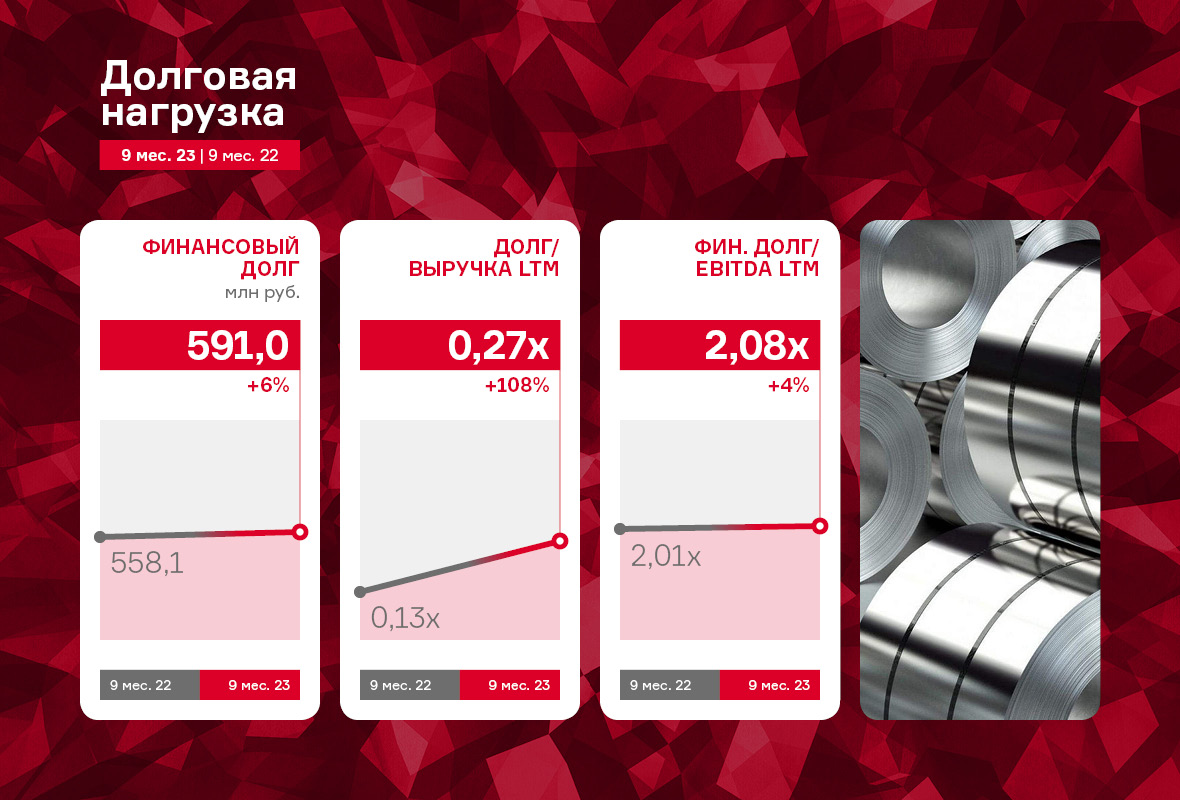

Основным источником финансирования деятельности эмитента остаются заемные средства. Финансовый долг на 30.09.2023 г. составил 591,0 млн рублей, практически сохранившись на уровне прошлого года (несущественный рост составил 5,9%). При этом, за счет положительной динамики ключевых операционных показателей, долговые коэффициенты находятся на комфортном уровне.

В 3 квартале 2023 года НЗРМ продолжил работу по модернизации холодного склада площадью 8 тыс. кв. м в производственный цех. В октябре представитель НЗРМ посетил фабрики по производству роботизированных комплексов в Шанхае с целью поиска поставщика оборудования для нового комплекса. Завод активно продолжает процесс внутренней оптимизации, благодаря которой совокупная производительность заготовочного участка листового металла за месяц выросла на 30% при сохранении той же численности персонала и количества рабочих часов.

|

|

События, на которые следует обратить внимание сегодня: 11.30 мск. Германия: индекс деловой активности в производственном секторе. 12.30 мск. Великобритания: индекс деловой активности в производственном секторе. США: банковский выходной. EURUSD: В первой половине дня евро будет находится под давлением после публикации макроэкономической статистики по индексам деловой активности в промышленности и сфере услуг в еврозоне. На мой взгляд, оба показателя вновь покажут снижение, особенно это будет заметно в Германии, где уже наблюдается дефляция в промышленности. Несмотря на то, что ЕЦБ больше не планирует повышать процентные ставки, текущий уровень ставок вполне достаточен, чтобы загнать европейскую экономику в рецессию, поскольку она уже отвыкла жить при таких высоких ставках. Во второй половине дня следует ожидать спокойной торговли, поскольку в Соединенных Штатах сегодня выходной по случаю Дня благодарения и европейские трейдеры не будут спешить с открытием позиции в отсутствии американских инвесторов. Торговая рекомендация: Sell 1.0936/1.0960 и take profit 1.0870. GBPUSD: Американцы сегодня празднуют День благодарения, поэтому накануне они выпустили целый блок важной макроэкономической статистики. Какие отчеты для нас самые интересные? Давайте разбираться. Во-первых, показатель заявлений на пособие по безработице сократился, что указывает на сильный рынок труда и не позволяет рассчитывать на быстрое падении инфляции. Во-вторых, Университет Мичигана представил свежие данные по инфляционным ожиданиям населения – годовой показатель вырос до 4,5%, а 5-летний остался на уровне 3,2%. До пандемии Covid-19 5-летний показатель был на уровне 2,5%, что полностью устраивало ФРС США, а сейчас он на 0,7% выше, что не устраивает монетарные власти. Таким образом, все разговоры о том, что Федрезерв в марте начнёт снижать процентные ставки пока являются беспочвенными – регулятору придется долго удерживать ставки на высоком уровне, что благоприятно для доллара. Торговая рекомендация: Sell 1.2533/1.2568 и take profit 1.2475. USDJPY: В течение дня следует ожидать бокового тренда, поскольку основная ликвидность приходится на американскую торговую сессию, а в Соединенных Штатах сегодня выходной. Завтра американские банки официально работают, а реально многие банкиры уже ушли на длинный weekend и вернуться к активной торговле только лишь в понедельник. В целом, основной тренд в данной валютной паре восходящий и на этом фоне снижение котировок к ближайшим уровням поддержки разумно использовать для покупок. Завтра Минфин США проведет аукционы по размещению 2-х летних гособлигаций на сумму $24 млрд и будет вынужден предлагать премию рынку, поскольку интерес иностранных инвесторов к данным бумагам угасает им нужна более высокая доходность. В свою очередь высокая доходность окажет поддержку доллару. Торговая рекомендация: Buy 148.62/148.30 и take profit 149.70.

|

|

Компания CIAN PLC опубликовала финансовую отчетность за 9 мес. 2023 г., не раскрыв ключевые операционные показатели. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/ В отчетном периоде компания показала рост совокупной выручки на 41,4% до 8,3 млрд руб. на фоне улучшения показателей по всем ключевым направлениям. Выручка основного бизнеса в Москве и Московской области составила 5 795 млн руб. (+40,0%) Выручка основного бизнеса в других российских регионах достигла 2 099 млн руб. (+42,0%). Выручка сегмента «Транзакционный бизнес» составила 407 млн руб. (+ 54,0%). Указанный рост был обусловлен, главным образом, увеличением выручки от оказания услуг ипотечного маркетплейса и онлайн-транзакций Отметим, что операционные расходы выросли на 27,7%, составив 7,0 млрд руб., главным образом, на фоне сильного повышения маркетинговых расходов (+57,1%) после их существенного сокращения во втором квартале прошлого года, связанного с высоким уровнем неопределенности ведения бизнеса. В итоге операционная прибыль выросла более чем в три раза и составила 1 298 млн руб. В блоке финансовых статей отметим получение положительных курсовых разниц по остаткам валютных денежных средств в размере 482,0 млн руб. против 351,0 млн руб. убытка годом ранее на фоне ослабления рубля. В результате чистая прибыль компании составила 1 427 млн руб. против символического убытка в прошлом году. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. См. таблицу: https://bf.arsagera.ru/cian_plc_cian/ В настоящий момент расписки CIAN PLC торгуются исходя из P/BV 2023 около 7,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

. . ▶ ЗОЛОТО. GOLD-12.23 (GDZ3). https://ru.tradingview.com/chart/XAUUSD/oNM2T13... 21.11.2023 г. перед закрытием Срочного рынка МОЕХ в 23.49 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 1996.8 п.п.(информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 21 ноября 2023 г. в 23:55 по мск.). . 22.11.2023 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 1996.0 п.п. Профит от текущего трейда составляет 0.8 п.п. (+0,6%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

💡ВТБ. 🥜Всё же стабилизация привлекла внимание и кто-то решил расчехлить свою котлету!) 🥜Цена протестировала локальную трендовую снизу, нам это не интересно. Если закрепится под трендовой или не пробьëт сразу, скорее всего цена уйдёт на исходную. 🥜Нам нужен вариант с пробитием и закреплением на трендовой. Вот тогда уже будет поинтереснее. 🥜Я лично ничего не делаю, так как имею и среднесрочную позицию и клона для спекуляции, так что просто наблюдаю. 🥜А для спекулятивного входа сигналом будет факт пробития и закрепления на трендовой. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

📝Расписки. 🥜Так Друзья, после ситуации с ВК ситуация и отношение к ГДРкам немного поменялось. С одной стороны, новости и факт переезда рассматриваются, как позитив и собственно говоря событие было ростовым триггером. Но реальность выявила и показало другую сторону медали. 🥜ВК был первопроходцем и теперь поручается он по сути защищëн от блокировок с одной стороны и его уже распродали, как говорится отмучался. Но другим бумагам, готовящимся к переезду ещё предстоит процесс распродаж. Наверняка теже Озон и Тинькофф нормально тарили с дисконтом и теперь только и ждут, когда бы уже это дело слить. 🥜По этой причине в ГДРках засиживаться не буду. Торгую от слабости до слабости. А когда придëт время перерегистрации и купить дадут дешевле и можно быть гораздо посмелее. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

О том, как вырос и развивался завод за время своего существования, а также о предварительных итогах 2023 года — пишем в материале.

В сентябре Новосибирскому заводу резки металла исполнилось восемь лет. За это время компании удалость измениться до неузнаваемости. В начале пути основной специализацией эмитента был металлотрейдинг, сегодня это современный завод, сервисный металлоцентр (СМЦ). «Уход от трейдинга и переход в разряд СМЦ — верное решение, которое нам удалось своевременно принять. Мы стали, не побоюсь этого слова, первопроходцами, которые задают тренды отрасли. НЗРМ не просто вовремя доставляет товар до клиента, завод предлагает решения производственных проблем. Помогает внедрять технологии увеличения производственных мощностей. Обеспечивает экономию денежных средств за счет высококачественных комплектующих и заготовок из металла. Сегодня у нас есть конструкторское и технологическое бюро, большое и быстро перенастраиваемое производство», — отметил директор ООО «НЗРМ» Дмитрий Ионычев. Проследить динамику развития завода можно и по финансовым результатам. 2022 год НЗРМ завершил с выручкой в 4,8 млрд рублей, включая НДС. И это при условии, что четвертый квартал прошлого года казался периодом затишья. Такое ощущение было связано с тем, что после резких ценовых скачков начала и середины года наступил период некоего штиля в ценообразовании. При этом в 4 квартале 2022 года эмитент смог выйти на прирост по финансовым показателям. Представители завода отмечают, что главное достижение тех месяцев — сформированная модель работы без спекулятивной наценки с ровным рынком. 2023 год, по предварительным оценкам руководства НЗРМ, удастся завершить с приростом по выручке на уровне 17%.

|

|

21 ноября подведены итоги плановой безотзывной оферты по второму выпуску облигаций серии БО-01 (ISIN: RU000A1053R3). Инвесторы предъявили бумаги на выкуп в количестве 3 735 шт. Эмитент исполнил обязательства в полном объеме. Накануне проведения оферты эмитент принял решение о повышении ставки c 16,5% до 20% годовых на 16-36 купонные период, т.е. до конца периода обращения выпуска — до августа 2025 года. Соответственно с 16 к.п. инвесторы будут получать купонный доход в размере 16,44 рубля на одну облигацию по ставке 20%. Ближайшая выплата по графику состоится 11 декабря 2023 года. Расчеты по оферте ООО «Феррони» провело 21 ноября. Всего к досрочному выкупу было предъявлено 3 735 бумаг на сумму 3 755 467,80 рублей с учетом начисленного купонного дохода на дату расчетов. Все заявки были удовлетворены эмитентом в полной мере. Информация раскрыта на странице «Интерфакс». Данная оферта была предусмотрена на этапе размещения выпуска, инвесторы могли подать заявку на выкуп облигаций с 3 по 10 ноября 2023 года. А эмитент обязан приобрести биржевые облигации, заявленные инвесторами по 100% от номинала + НКД. Прошедшая оферта стала по выпуску пятой и финальной, предусмотренной на этапе размещения эмиссии. С ноября 2022 года по август 2023 года эмитент успешно реализовал четыре добровольных оферты, выкупив бумаги на общую сумму 5 882 тыс. рублей, и накопленный купонный доход. Помимо данного, второго, выпуска Феррони БО-01 (№ 4B02-01-00626-R от 09.08.2022; ISIN: RU000A1053R3) в обращении у ООО «Феррони» находится еще два облигационных выпуска: Феррони-БО-П01 (4B02-01-00626-R-001P) объемом 250 млн рублей и Феррони-БО-02 (4B02-02-00626-R) объемом 200 млн рублей, по которым эмитент также добросовестно исполняет свои обязательства перед инвесторами.

|

|

Компания Совкомфлот опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/sovkomflot_flot/itogi_9_... В отчетном периоде прибыль компании составила $702,2 млн, почти вдвое превысив прибыль всего 2022 года ($385,2 млн). Положительная динамика прибыли обусловлена ростом всех основных направлений доходов, прежде всего, выручки от аренды судов по тайм-чартерам на фоне высоких показателей работы конвенционального танкерного флота за счет возросшего спроса из-за изменения географии международной торговли нефти, а также стабилизации ставок фрахта на высоком уровне. Также рост доходов компании обеспечивается устойчивыми результатами работы действующего портфеля долгосрочных контрактов индустриального сегмента бизнеса компании. В результате выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) составила $1,6 млрд., при этом общая выручка компании достигла $1,8 млрд. Операционная прибыль компании составила $930,4 млн и также превзошла результат за весь 2022 год ($577,8 млн), что обусловлено значительным сокращением операционных расходов, главным образом, на фоне снижения убытков от амортизации и обесценений после продажи компанией части устаревшего флота в прошлом году. Чистые финансовые расходы составили $152,5 млн. Они включают в себя процентные расходы в размере $70,4 млн на фоне планомерного снижения долговой нагрузки, составившей $1,6 млрд, процентные доходы в размере $38,8 млн, а также внушительные отрицательные курсовые разницы, составившие $116,5 млн. Также отметим планы менеджмента компании по заключению среднесрочных и долгосрочных контрактов в танкерном сегменте бизнеса, которые позволят сохранить сопоставимый размер прибыли по сравнению с отчетным периодом не только в четвертом квартале текущего года, но и обеспечат довольно предсказуемый объем доходов до 2025 года. В то же время компания рассчитывает поддерживать дивидендные выплаты на уровне 50% от скорректированной прибыли по МСФО в ближайшие годы, что согласно нашим расчетам по результатам 2023 года составит около 17 руб. на акцию. Приятным сюрпризом для акционеров стала рекомендация Совета директоров по дивидендным выплатам по итогам 9 мес. 2023 г. в размере 6,32 руб. По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей на всем прогнозном периоде на фоне ожидающегося стабильно высокого уровня доходов за счет заключения среднесрочных контрактов в ключевом сегменте компании. В результате изменений потенциальная доходность акций Совкомфлота возросла. См. таблицу: https://bf.arsagera.ru/sovkomflot_flot/itogi_9_... На данный момент акции Совкомфлота торгуются с P/BV 2023 около 0,7 и потенциально могут претендовать на попадание в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

По итогам собрания Совета директоров эмитента одобрено решение об увеличении уставного капитала компании. Информация о событии была раскрыта на странице «Сибстекла» на сайте «Интерфакс». Уставный капитал будет увеличен с 38 645 800 рублей до 1 720 782 965 рублей за счет внесения дополнительного вклада со стороны одного из участников общества — АО «РИД Групп – Новосибирск». Вклад будет внесен в виде имущества, а его размер составит 1 682 137 165 рублей. В результате проведения сделки уставный капитал перераспределятся между участниками следующим образом: - АО «РИД Групп – Новосибирск» будет владеть долей в 97,776%;

- Таран Эдуард Анатольевич — 2,224% от уставного капитала.

«РИД Групп – Новосибирск» рассматривает данный шаг как инвестиции в развитие ООО «Сибирское стекло», чьи показатели демонстрируют динамичный рост, – комментирует президент РАТМ Холдинга Эдуард Таран. – «Сибстекло» же сформирует единый имущественный комплекс для производства тарного стекла, что позволит повысить финансовую устойчивость предприятия, как следствие, достичь долгосрочных бизнес-целей. Отметим, что на сегодня согласие на проведение сделки получено от Совета директоров. Окончательное решение будет принято общим собранием участников Общества. В планах увеличить уставный капитал до конца 2023 года. Кроме того, по словам Эдуарда Тарана, увеличение уставного капитала станет дополнительной гарантией надежности «Сибстекла» – выполнения всех обязательств перед партнерами и инвесторами, укрепит их доверие к компании, в том числе, поддержит реализацию планов выхода на IPO в течение пяти лет.

|

|

|

|