|

|

|

Завод Евровент уже сейчас показал сверх ожиданий рекордный товарооборот за 9 месяцев и стремится выполнить план по году в 1,6 млрд рублей. Как пояснил генеральный директор, таких результатов удалось достичь благодаря высокой конверсии продаж запроектированного оборудования.

2023 год стал годом возможностей — год характеризуется большим объемом контрактов, на данный момент производство компании загружено до конца февраля 2024 года. На стадии подписания еще ряд договоров, которые обеспечат компанию объемом работ до конца июня 2024 года. Такая загруженность связана с высокими темпами развития строительства промышленных объектов. Ранее, чтобы построить объект, к примеру, требовалось 2 года минимум, сейчас только год. Повышенный спрос также связан с уходом крупных иностранных компаний. В сегодняшнее время государство и частные компании вынуждены развивать собственные производства, в связи с чем требуется строительство дополнительных зданий и сооружений. «Евровент» сейчас оптимизирует и автоматизируют производственные процессы и внутреннюю логистику, чтобы поддерживать высокую производительность. Так, с точки зрения развития стала перспективна отрасль авиастроения и двигателестроения. Стратегической задачей отрасли стал ускоренный переход на отечественную авиационную технику. Отметим, что сам «Евровент» в 2022 году провел программу импортозамещения и перешел с европейских комплектующих на продукцию производства компаний из России (93%) и КНР (7%). Логистические цепочки из Китая увеличились, и чтобы не создавать перебои в поставках, эмитент увеличил запасы комплектующих на своем складе. ООО «НТЦ Евровент» специализируется на производстве уникального сложного оборудования и придерживается адресного подхода к каждому клиенту. Эмитент несет гарантийные обязательства при эксплуатации оборудования. При том, что у заказчиков на месте имеются собственные специалисты, которые осуществляют минимальное техническое обслуживание, сервисный центр «Евровент» оказывает полную поддержку по первоначальной наладке оборудования, а также при необходимости специалисты выезжают на шеф-монтажные работы. Заключая новые контракты и поддерживая старые, компания диверсифицирует клиентский портфель по трем основным направлениям: госкорпорации, нефтегазовый сектор, частные заказчики (ритейл, ТЦ). Ситуативная ребалансировка между этими направлениями под тенденции рынка — удачная формула успеха в течение долгих лет существования компании, которая помогла пройти через все кризисы, начиная с 2001 года. Нивелирование между частными и государственными заказами позволяет эмитенту оставаться конкурентноспособным и законтрактованным в разные циклы экономики и при разных ситуациях на рынке.

|

|

События, на которые следует обратить внимание сегодня: 18.00 мск. США: данные по запасам сырой нефти от министерства энергетики. EURUSD: Рынок американского госдолга пока игнорирует процесс сокращения долларовой ликвидности в финансовой системе, что может вызвать ралли в данной валютной паре. В понедельник и вторник ФРС США сокращала активы на своем балансе, однако трейдеры проигнорировали данное событие и подняли котировки евро к психологической отметке 1.10. Сегодня и завтра объем сокращения ликвидности удвоится и если рынок вновь проигнорирует этот фактор, то затем мы увидим сильный рост EURUSD. Если сегодня инвесторы начнут фиксировать длинные позиции, и мы увидим хорошее снижение котировок, то завтра нисходящий тренд продолжится, поскольку в четверг Минфин США проведёт аукционы по размещению казначейских облигаций на сумму $73,3 млрд, что станет рекордным показателем в этом году. Торговая рекомендация: флэт 1.0930 -1.1030. GBPUSD: На сегодня формируется смешанный фон. С одной стороны, мы наблюдаем снижение доходности американских долгосрочных гособлигаций, что негативно для курса доллара. Фьючерс на ставку ФРС, который торгуется на Чикагской бирже СМЕ, сигнализирует о снижении ставки на 1% в следующем году. С другой стороны, можно ожидать снижения стоимости нефти, что негативно для данной валютной пары, поскольку активы исторически коррелируют между собой. Завтра должен состоятся саммит ОПЕК+, однако на рынке ходят слухи, что встречу перенесут на следующую неделю. Саудовская Аравия хочет, чтобы другие участники соглашения ОПЕК+ агрессивно снижали добычу. Объединенные Арабские Эмираты по-прежнему выступают против дополнительного сокращения добычи и пока не готовы на уступки Эр-Рияду. Торговая рекомендация: флэт 1.2560 -1.2670. USDJPY: Сильное падение доходности американских долгосрочных гособлигаций спровоцировало распродажи доллара против большинства конкурентов. На этой неделе доходность 10-летних гособлигаций США должна была сильно вырасти, поскольку Минфин США и ФРС сокращают долларовую ликвидность через операции с казначейскими облигациями, однако в первой половине недели рынок проигнорировал это событие. Почему рынок игнорирует негатив, вызванный снижением ликвидности? В последние дни на рынке часто говорят о том, что ФРС в следующем году будет снижать процентные ставки и сейчас интересное время для покупок гособлигаций, а при покупках данных бумаг доходность снижается. Президент ФРБ Чикаго Остан Гулсби поведал о том, что замедление инфляции в этом году стало самым большим подобным падением за 71 год. Его коллега из Нью-Йорка Джон Уильямс назвал этот спад обнадеживающим. Член совета управляющих ФРС Уоллер накануне заявил, что он все более уверен в том, что текущих процентных ставок достаточно для снижения инфляции. Торговая рекомендация: флэт 146.60 -147.60.

|

|

Купил еще бакса на 200 000р, всё будет в таблице: | наименование | количество $ | цена входа | за сделку в Р | комиссия Р | | USDT | 331,0892837 | 90,61 | 30000 | 0 | | USDT | 2200,220022 | 90,9 | 200000 | 1859 | | USDT | | | | | | USDT | | | | | | USDT | | | | | | USDT | | | | | | USDT | | | | | | USDT | | | | | | USDT | | | | | | USDT | | | | | | 2531,309306 | 90,755 | 230000 |

|

|

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi_... Выручка компании выросла на 14,9% и составила 29,6 млрд руб. Доходы от передачи электроэнергии возросли на 13,9%, составив 23,4 млрд руб. на фоне роста среднего расчетного тарифа (+15,6%). Доходы от услуг по реализации электроэнергии составили 5,5 млрд руб. (+17,7%), от услуг по технологическому присоединению – 227,7 млн руб. Величина прочих нетто доходов возросла на 30,74%, составив 639,4 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества. Операционные расходы компании увеличились на 15,3%, составив 27,6 млрд руб. на фоне роста затрат на персонал (8,4 млрд руб., +20,6%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (2,6 млрд руб., +15,1%). В итоге компания отразила операционную прибыль в размере 2,6 млрд руб. (+13,6%). Чистые финансовые расходы сократились на 42,7% до 665 млн руб. на фоне снижения прочих расходов и процентных выплат по долгу, сократившемуся с 15,8 млрд руб. до 10,2 млрд руб. В итоге чистая прибыль компании выросла на 76,9% до 1,5 млрд руб. По итогам вышедшей отчетности мы повысили прогноз чистой прибыли на текущий год, отразив меньший объем оценочных резервов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi_... Акции компании торгуются с P/BV 2023 около 0,4 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Выручка компании увеличилась на 18,5%, составив 56,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 17,0%, составив 55,0 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+16,1%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,8%). Выручка от услуг по технологическому присоединению выросла более чем в четыре раза и составила 928 млн руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 152 млн руб., сократившись более чем в два раза. Операционные расходы прибавили 10,9% и составили 53,9 млрд руб. на фоне увеличения расходов на персонал (+19,6%), а также оплаты услуг по передаче электроэнергии (+12,3%). В итоге на операционном уровне компания заработала 2,6 млрд руб. против убытка годом ранее. Финансовые доходы выросли на 36,3% до 242 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 28,1% до 750 млн руб. на фоне снижения долгового бремени с 8,9 млрд руб. до 5,2 млрд руб. В итоге компания зафиксировала чистую прибыль в размере 1,6 млрд руб. против убытка годом ранее. По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз по прибыли на текущий год, учтя увеличение платы за техприсоединение и процентных доходов. В то же время мы несколько понизили прогноз по чистой прибыли на последующие годы, отразив рост затрат на передачу электроэнергии, и, противопоставив этому более высокие темпы роста тарифов. В итоге потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/mrsk_centra/ Совокупная выручка компании выросла на 13,1% до 91,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,5% до 85,4 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 13,0%, при этом величина полезного отпуска сократилась на 1,3%. Уровень потерь электроэнергии снизился на 0,08 п.п. и составил 9,77%. Выручка от технологического присоединения увеличилась на 69,1% и составила 2,7 млрд руб. Отметим существенный рост прочих доходов, составивших 2,7 млрд руб. (2,1 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги. Операционные расходы выросли на 10,0%, составив 79,9 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 14,4 млрд руб. (+11,6%), а также увеличение расходов на услуги по передаче электроэнергии на 17,8% до 24,8 млрд руб. В итоге операционная прибыль увеличилась на 43,6%, составив 13,3 млрд руб. Финансовые доходы компании увеличились на 27,7% до 581 млн руб., а финансовые расходы компании снизились на 14,2%, составив 3,3 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 32,8% до 29,2%. В итоге чистая прибыль компании выросла почти в два раза, составив 7,5 млрд руб. По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы повысили прогноз по выручке и прибыли на текущий год, ожидая увеличения доходов от услуг по технологическому присоединению. Также нами был незначительно понижен прогноз по чистой прибыли на последующие годы на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/mrsk_centra/ В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Запоздалый отчет и минимум информации Компания НЛМК с большим опозданием опубликовала консолидированную финансовую отчетность по МСФО за 6 месяцев 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Совокупная выручка от реализации составила 505,7 млрд руб. Операционная прибыль достигла 126,6 млрд руб. Что касается финансовых статей, то здесь стоит отметить более низкие по сравнению с 2021 г. финансовые расходы, в размере 3,1 млрд руб. на фоне существенного снижения долга, составившего 138,5 млрд руб., а также возросшие до 5,3 млрд руб. финансовые доходы в связи с ростом объема свободных денежных средств на счетах компании до 154,6 млрд руб. и более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов и пассивов, составили 8,4 млрд руб. Дополнительно компания отразила убыток в размере 13,9 млрд, полученный от деятельности совместных предприятий. В итоге чистая прибыль составила 91,5 млрд руб. Самый важный вопрос - потенциальные дивиденды - пока остается открытым. Напомним, что дивидендная политика НЛМК предполагает направление на выплаты акционерам 100% свободного денежного потока при соотношении чистый долг/EBITDA не более 1x или 50% свободного денежного потока, если этот коэффициент выше. Учитывая, что чистый долг компании отрицательный выплаты должны быть на уровне свободного денежного потока. Напомним, что последняя квартальная выплата дивидендов была за третий квартал 2021 года. По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции, а также более высокий размер операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. Помимо этого мы уточнили размер собственного капитала и потенциальных дивидендных выплат. В результате потенциальная доходность акций НЛМК осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент бумаги компании торгуются исходя из P/BV 2023 около 1,3 и продолжают входить в число наших приоритетов ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

😉Черкизово. 🥜Не так давно я решил рассмотреть эту бумагу с точки зрения моей гипотезы о аномальных движениях и стремлении движения цены к норме. И мне показалось, что и Черкизово очень хорошо выстраивалась в эту гипотезу. 🥜Конечно относится к ней можно по разному, но на многих бумагах она работала, там где просматривается сформировавшаяся долгосрочная норма движения. Вот и Черкизово не подвело и приход указанному ценовому движению уже не выглядит, как что-то не реальное!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

❗️ЯТЭК. 🥜Бумага подобралась наверное к самому важному диапазону современности, начиная с конца 21 года. Ниже она уходила только на коррекции ковидного ралли, СВО, коррекции резкого отскока после начало СВО и мобилизации. Всё остальное время бумага провела выше текущей цены и по финпоказателям мне кажется компания стала интереснее, нежели ранее. Хотя об этом лучше расскажет Алекс. 🥜На сколько я помню ранее шел разговор о дивах. Срочно нужна положительная информация в инфопространстве. С одной стороны технически цена выглядит очень привлекательной, но с другой стороны присутствует неоднозначность, ведь сейчас малоликвид топят не разбираясь, был памп, нет, топят за компанию. 🥜 Ещё настораживает разгон 2021 года. А ещё настораживает рост бумаги с 19 года в 20 раз. Это пишу на память, проверите! 🥜Короче вроде и хочется добрать и в тоже время и колется. Наверное пока просто понаблюдаю. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

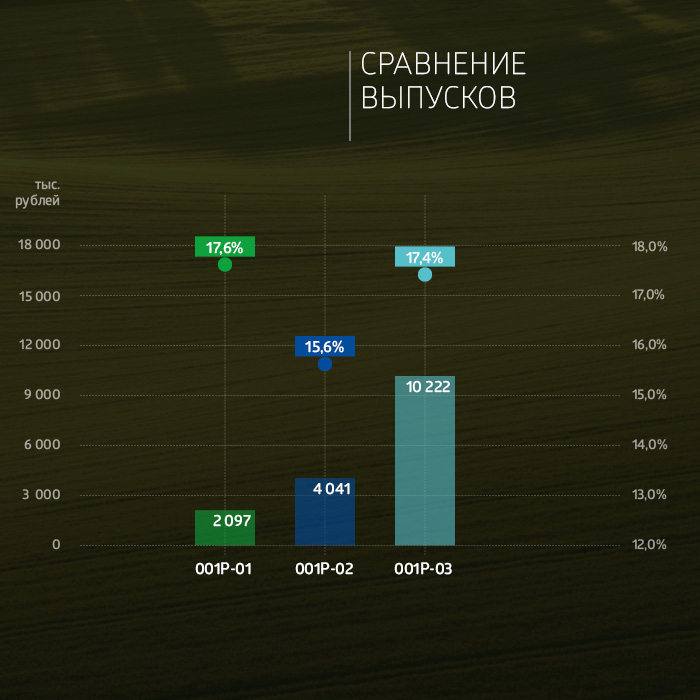

Суммарный объем торгов по трем биржевым выпускам эмитента составил 16,4 млн рублей. Сравнение выпусков за неделю

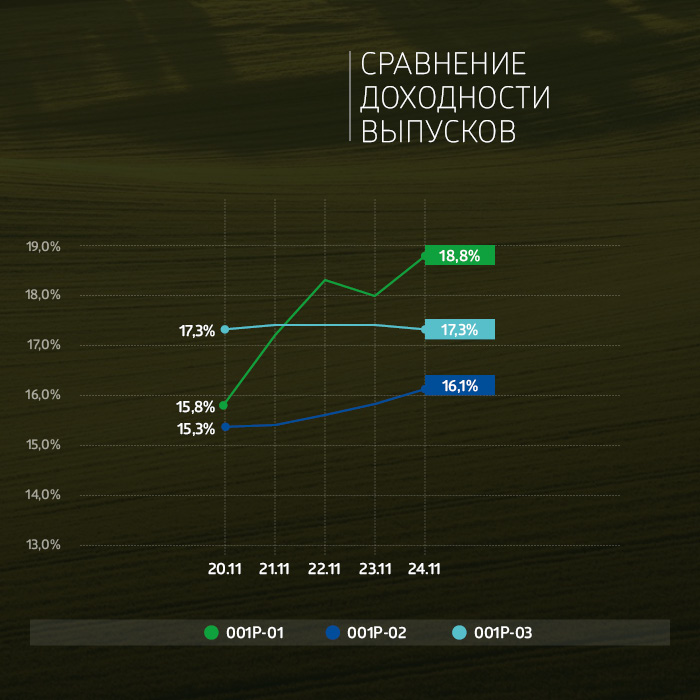

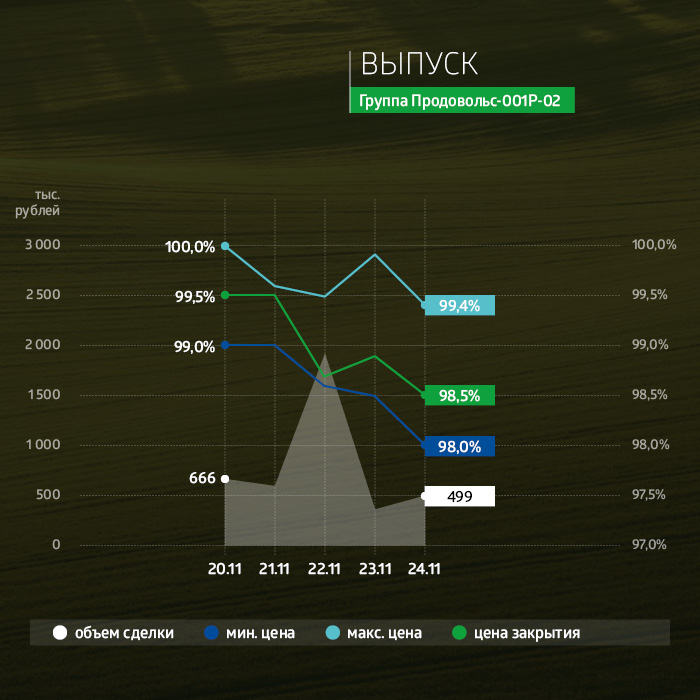

Продолжаем подводить финансовые итоги ООО «Группа «Продовольствие» за девять месяцев 2023 г. Компания экспортировала 44 тыс. тонн продукции на 1,36 млрд рублей, что на 59% выше показателя аналогичного периода 2022 г. В этот объем, в частности, вошли 135 тонн красной чечевицы, поставленной в Испанию на сумму 95 тыс. долларов. Таким образом, алтайская чечевица пополнила ассортимент европейских магазинов. На первичном рынке с 20 октября по 24 ноября было выкуплено облигаций серии 001Р-03 на 3 млн рублей. С начала размещения выкуплено бумаг на 127,4 млн рублей, или 42,45% от общего объема выпуска в 300 млн рублей. На вторичном рынке объем торгов по выпуску серии 001Р-03 за неделю составил почти 10,2 млн рублей. Котировки выпуска в течение недели были вблизи номинала. Средняя доходность не подверглась существенным изменениям и держится на уровне 17,3%. По выпуску 001P-01 недельный объем торгов увеличился почти в два раза (84%) и составил 2,1 млн рублей. По итогам пятничных торгов доходность выпуска составила 18,8%. По трехлетним облигациям серии 001P-02 котировки в пятницу опустились до 98,5% от номинала. С 20 по 24 ноября доходность выпуска выросла с 15,3% до 16,1%. Недельный объем торгов не изменился и составил 4 млн рублей.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

|

|