|

|

Итоги ноября 2023: ММВБ2: -6274р (-0.81%). Индекс ММВБ -1.10% РТС2: -10726р (-6.83%) Итого: -17000р (-1.82%) К итогу на ММВБ2 добавлены купоны облигаций ВТБ и ОФЗ 26229 на сумму 782.50 руб На РТС2 большой убыток из-за нефти, которая упала почти на 10$. Весь месяц стоял по ней вверх и вот результат.

|

|

Снаряды ложатся всё ближе... Итоги ноября. Депо: +0,06% (Для сравнения MCFTRR: -1,27%. SP500 в рублях: +4,15%. USDRUB: -3,54%). С начала года: +32,89%. Весь месяц результат болтался околоноля. Депо почти полностью упаковано в фонды ликвидности и ОФЗ. Доля акций и валюты очень сильно сократилась в самом начале месяца. Но обо всём по порядку. Структура портфеля на первое декабря. Российские акции: 12% Американские акции: 7% Валюта (USD+CNY): 12% ОФЗ+SBMM: 69% Что делалось в ноябре. Второго ноября случилось то, чего я давно опасался - и был к этому готов. Санкт-Петербургскую биржу внесли в SDN-лист, все акции, купленные на ней были заблокированы. Я давно не имел дел с этой конторой, Америку покупал напрямую через Финам и имел план на случай такого поворота событий. Ясно, что после блокировки СПБиржи вероятность блокировки Финама сильно возрастает. Поэтому, взяв паузу в пару дней на подумать, я сократил свой американский портфель примерно процентов на 70. Какие бумаги продал и какие оставил - сразу после сделок писал в своём телеграм-канале — t.me/invest_budka. Половину вырученных денег сразу же конвертнул в ОФЗ и SBMM, половину - в юани.Точка для выхода была не самая плохая. Американская нефтянка после этого обвалилась очень заметно и бакс сильно подешевел. 7% депо - это те деньги, которыми я готов рисковать в американских бумагах в текущей ситуации. При этом я стараюсь не наращивать портфель, а буду сокращать его дальше, если ценники на акции станут чуть более привлекательными. После этой массовой перекладки в портфеле наступила тишина. До конца месяца я лишь подобрал в США немного MAXN, которого укатали в пол на плохом отчёте и в РФ поучаствовал в IPO ЮГК. Аллокация была скромная, небольшой объём лёг в российский портфель. Надеюсь, дадут докупить ниже в ближайшие месяцы. Хочу подержать эти рудники и посмотреть на корпоративные практики - будет ли обещанный рост производства, будут ли платить дивиденды, будет ли мажор выводить себе деньги мимо миноритариев... Планы на декабрь. Доля резервов в портфеле стала просто запредельной - больше 80% упаковано в ОФЗ, SBMM, валюты. Наращивать американский портфель пока не планирую - прежде чем покупать туда что-то - надо продать оттуда что-то. Российский хотелось бы нарастить, но не вижу на рынке интересных историй. Всё совсем не дёшево. Вчера, например, вышел отчёт Башнефти - там можно ждать 15% див.доходности к текущей цене. Люди в чатах обрадовались. Но, простите, я столько получаю в фонде ликвидности и ОФЗ 29014 - при этом не жду подлянки от Игоря Иваныча, который может вывести мои деньги через дебиторку... Хочется увидеть рынок дешевле или найти интересную историю. Пока не нашёл. Будем искать...

|

|

События, на которые следует обратить внимание сегодня: 18.00 мск. США: производственный индекс ISM. EURUSD: Евростат представил свежие данные по инфляции в еврозоне – общая инфляция сократилась до 2,4%, а базовая, за которой пристально следит ЕЦБ, уменьшилась до 3,6%. В некоторых странах наблюдаются еще более низкие показатели. Так, в Италии инфляция опустилась до 0,8%, что сигнализирует о наступлении рецессии в экономике. Быстрое падение инфляции вызвано экономическим спадом и поскольку ЕЦБ не планирует снижать процентные ставки в ближайшие месяцы, то еврозона окончательно уйдет в рецессию, что негативно для курса евро. Соединенные Штаты в рецессию пока не вошли, но и у них этот процесс может начать в самое ближайшее время. Накануне Минфин США провел масштабные аукционы по размещению казначейских облигаций и сегодня уже не будет сокращения долларовой ликвидности в финансовой системе, что благоприятно для негативно для доллара. Торговая рекомендация: флэт 1.0860 -1.0950. GBPUSD: Рост котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Sell по двум причинам. Во-первых, британский долговой рынок демонстрирует снижение, что негативно для фунта, поскольку активы исторически имеют сильную корреляцию. Во-вторых, снижение цен на нефть также будет оказывать негативное влияние на данную валютную пару, поскольку энергоносители и американский доллар обратно коррелируют. Накануне прошел саммит ОПЕК+, где крупнейшие мировые производители нефти согласовали сокращение добычи на 1 квартале 2024 года в объеме 2,2 млн б/с, однако рынку такой исход не понравился, поскольку он считает, что такое решение ОПЕК+ является признанием кризисной ситуации на рынке. Одной из причин такого положения дел является стремительный рост добычи нефти в странах, не входящих в соглашение ОПЕК+, особенно в Соединенных Штатах и Иране. Торговая рекомендация: Sell 1.2660/1.2690 и take profit 1.2610. USDJPY: Президент крупнейшего регионального отделения ФРС - ФРБ Нью-Йорка, выразил мнение о том, что ключевая ставка достигла пика. Это заявление было сделано на конференции Бреттон-Вудского комитета в финансовой столице США. Джон Уильямс назвал денежно-кредитную политику регулятора "самой ограничительной за последние 25 лет". Он прогнозирует замедление темпов роста экономики США, однако ожидает, что инфляция в следующем году замедлится до 2,3%. Уильямс подчеркнул, что ФРС будет принимать решения, основываясь на текущих данных, поскольку инфляция все еще может выйти из-под контроля. В преддверии выступления главы ФРС Джерома Пауэлла и заседания 13 декабря, ФРС отправляет смешанные сигналы, но, анализируя весь информационный шум, можно сказать, что сигналы от “голубей” больше, что позитивно для американского фондового рынка и данной валютной пары, поскольку активы коррелируют. Торговая рекомендация: Buy 147.90/147.65 и take profit 148.60.

|

|

💡Северсталь. 🥜Слабость продолжается, а бумага пришла на последнюю значимую поддержку. 🥜Как понимаете позитива в инфопространстве не прибавилось, кроме как в нефтяной сфере, а негатива не убавилось, так что, что-то мне подсказывает, что поедем ниже. Возможно получим тут отскок, а далее на перелой. 🥜Нанёс ниже значимые зоны на которые можно ориентироваться для добора. Если до первой зоны доедет, буду добирать клона. Не второго и уж тем более третьего уровня не жду. Только если на обвале при серьезных и значимых негативных событиях. 🥜Вообще график начал менять угол к более активному снижению, так что скорее всего нас скоро ждёт кульминация и мы или стабилизируемся и уйдем во флет или же попробуем порасти. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

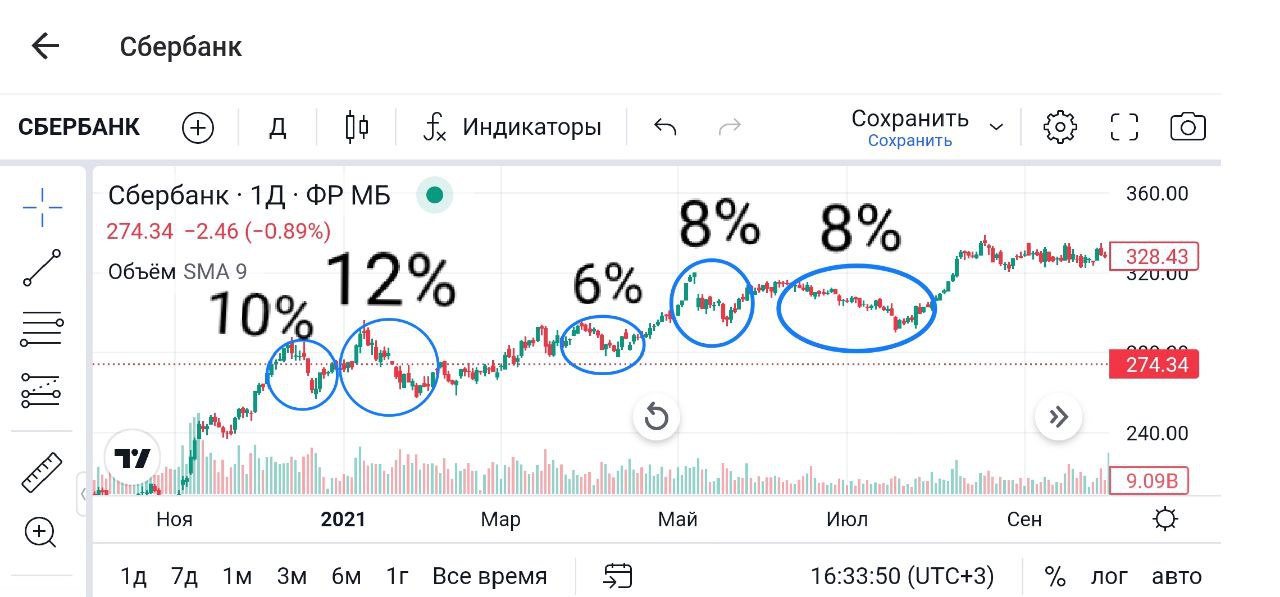

📉Сбер. 🥜Друзья, последний раз подобная волна роста была в 21 году и да там не было такого давления на рынок, как сейчас, но на растущем рынке все равно были коррекции. И вот на горизонте года в том же Сбере было 5 более менее заметных коррекций от 6 до 12%. 🥜На действующем тренде в том же Сбере то же были коррекции и значительнее чем нынешняя. Сейчас Сбер корректируется на +-5%. То есть с точки зрения средних значений ему ещё есть куда снижаться и с точки зрения здравого смысла тоже. Но опять же, не стоит закатывать истерики и хоронить всё и вся. 🥜По большому счёту мы ещё с августа, сентября все ждали коррекцию, но как мы знаем рынок все сделает так, как он считает нужным, а не когда мы хотим и ждём. В любом случае мы ждали и хоть с долгим опозданием дождались и должны были быть к этому готовы. 🥜Свою позицию и тактику я описывал неоднократно и вы её знаете. Переживаний и страха не испытываю не капельки. Скажу больше, в Детский портфель продолжаю покупать без зазрения совести и страха, как появляется кэш, там меня просадки не страшат. Сегодня туда брал ОГК-2, РусГидро и усреднил 2к1 Фармсинтез. 🥜Так же сейчас потихоньку начинаю активизировать спекулятивный портфель и сегодня открыл короткую позицию на фьюч Сегежи, попутно его торгуем сегодня в Личном Маклере. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

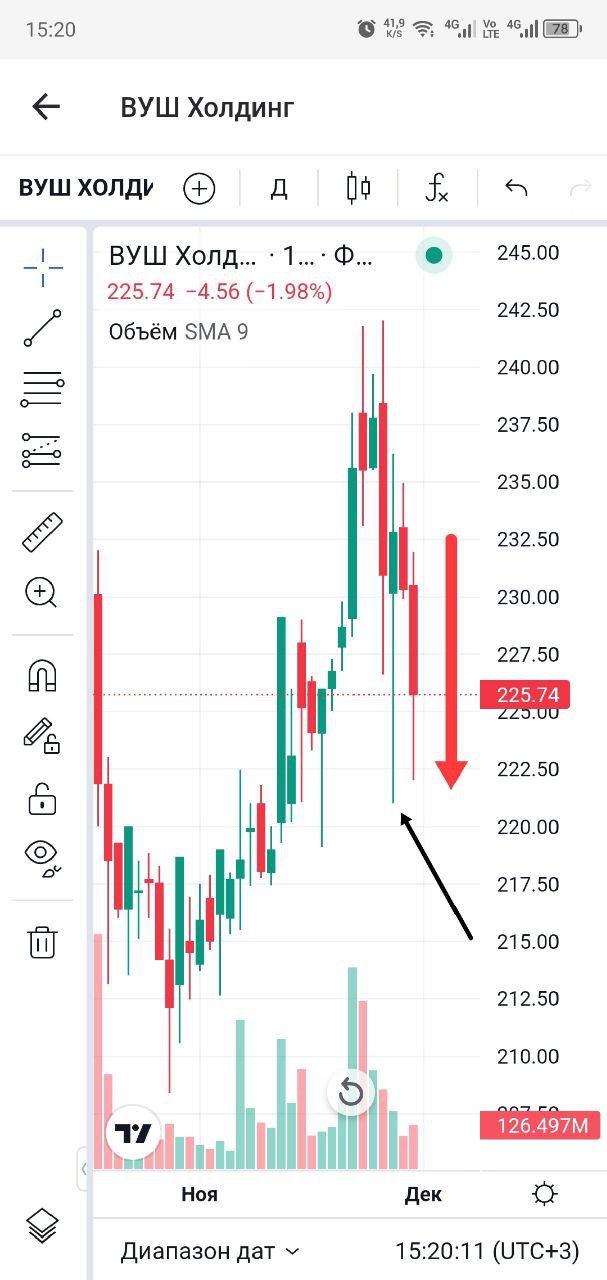

😳ВУШ 🥜Ранее предположил, а не указочка ли появилась на графике? Оказалось, что указочка). ❗️Если вдруг кто присматривается к бумаге, помните, завтра последний день торгуется с дивом. В понедельник откроется на 10р. дешевле завтрашнего закрытия! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 9 мес.2023 г., воздержавшись от публикации операционных показателей. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Совокупная выручка от реализации составила 727,8 млрд руб. Операционная прибыль составила 159,7 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 151,0 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Помимо этого, компания могла сэкономить на обслуживании долга: из отчетности по РСБУ следует, что с начала года он сократился с 93,7 млрд руб. до 61,3 млрд руб. По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд в районе 300 руб. на акцию. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Привилегированные акции компании обращаются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Роснефть раскрыла обобщенную финансовую отчетность по МСФО и ряд операционных показателей за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Общая добыча углеводородов компанией достигла 5,5 млн б.н.э. в сутки, увеличившись на 10,7%. При этом добыча жидких углеводородов составила 4,0 млн барр. в сутки (+ 3,9%) главным образом вследствие возобновления добычи на проекте «Сахалин-1». Еще более впечатляющую динамику показала добыча газа, выросшая на треть до 1,5 млн б.н.э. в сутки. Рост показателя связан с наращиванием объемов производства на действующих проектах, а также запуском новых газовых проектов в Ямало-Ненецком автономном округе в прошлом году. Объем переработки нефти составил 65,8 млн т, превысив аналогичный показатель предыдущего года на 3,3%. При этом выход светлых нефтепродуктов увеличился до 58,2%, в то время как глубина переработки нефти сохранилась на уровне 76,3%. В итоге выручка компании составила 6,6 трлн руб., что на 8,2% ниже прошлогоднего результата на фоне снижения цен на нефть. Операционная прибыль составила 1,8 трлн руб., а показатель EBITDA вырос на 19,3%, достигнув 2,4 трлн руб. Лучшая динамика показателя EBITDA по сравнению с выручкой связана с контролем над расходами, увеличением объемов реализации в восточном направлении и повышением эффективности экспортных поставок. Прочие расходы (преимущественно финансового характера) составили 154 млрд руб. На этом фоне чистая прибыль смогла превысить триллионную отметку. Среди прочих интересных моментов отчетности отметим увеличение (+10,6%) капитальных затрат, составивших 909 млрд руб. на фоне реализации флагманского проекта компании «Восток Ойл». Это обстоятельство не помешало Роснефти сгенерировать свободный денежный поток на уровне 1 157 млрд руб. (+50,1%), 723 млрд руб. из которых пришлись на третий квартал. По результатам вышедшей отчетности мы незначительно понизили прогноз по прибыли компании на фоне растущих финансовых расходов, связанных с увеличением процентных ставок, а также увеличения неконтрольных долей участия. В результате потенциальная доходность акций компании несколько сократилась. При этом ожидаемый финальный дивиденд на акцию может составить около 27 руб. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции Роснефти торгуются с P/BV 2023 около 0,85 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🔓Восстановил полностью ранее закрытую позицию в GEMC. Добрал 1к1 по 791,7р. 🥜Средняя - 806,2р. 🥜Стадия - первое усреднение. 🥜Среднесрочная спекуляция. 🥜Жду волну роста в рамках низходящей тенденции. Устроит и одно импульсное движение, ждать движения до верхней части канала не буду. 🥜Если бумага уедет из канала вниз, прекращаю покупки. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... Общая выручка компании выросла на 21,6% до 367,9 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 14,1%, составив 120,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 13,1% до 69,4 млрд руб. и увеличения доходов от реализации мощности на 15,4% до 50,6 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию и на мощность составил 15,4%. Выручка сегмента «Энергокомпании ДФО» увеличилась более чем на четверть, составив 103,8 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации. Доходы сбытового сегмента компании прибавили 24,8%, составив 139,6 млрд руб., главным образом в силу существенного увеличения тарифов. Операционные расходы увеличились на 15,6%, составив 331,8 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 75,4 млрд руб. (+13,3%) в связи с индексацией заработных плат; повышение затрат на покупную электроэнергию и мощность (+26,8%) до 60,0 млрд руб. на фоне увеличения закупочных тарифов, а также возросшие расходы на распределение энергии (+14,8%) до 31,8 млрд руб. по причине роста тарифов на услуги сетевых организаций. Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб., сохранивший прошлогодний уровень. Убыток от обесценения основных средств составил 4,7 млрд руб (годом ранее – убыток 3,5 млрд руб.). В итоге операционная прибыль возросла более чем наполовину, достигнув 72,2 млрд руб. В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило -627 млн руб. (-9,0 млрд руб. годом ранее) благодаря положительной переоценке стоимости беспоставочного форварда на акции в отчетном периоде. В итоге чистая прибыль компании удвоилась, составив 55,8 млрд руб. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, прежде всего за счет сокращения положительного сальдо по курсовым разницам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|