|

|

|

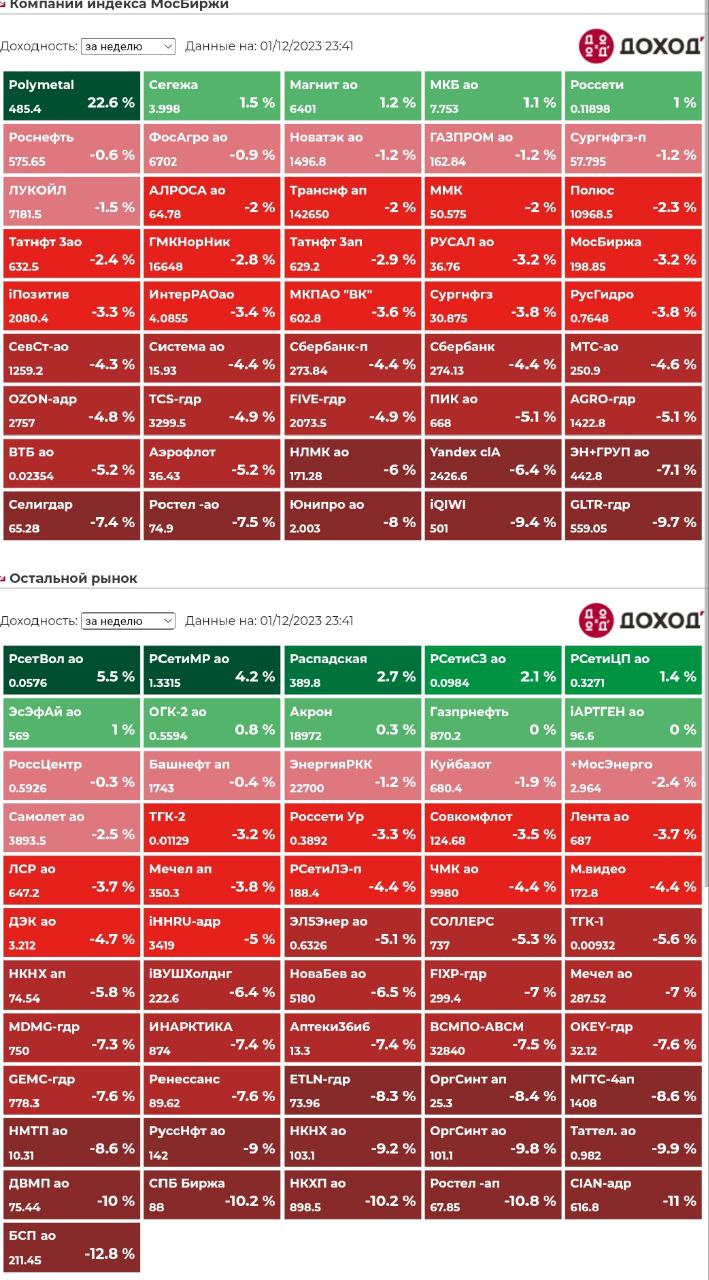

🤝Друзья, всех приветствую!) 🦇Вот сегодня уже по итогам недели видно не вооруженным глазом, кто рулит рынком и что рынок поголовно снижается. Мне кажется, что где-то мы на графиках бетмэна не заметили). (Новички не поймут) 🥜Что касается зелёных бумаг из индекса, то тут тоже не всё так однозначно. Полиметал к примеру на той неделе просто так погрузился, что рост этой недели на 22%, не перекрыл просадку). А Сегежа наоборот сливает свой эмоциональный мощный прыжок, от которого остались крохи. Вот Магнит и Россети ФСК пытались на этой неделе порасти. За Магнитом не следил, а Россети прям пытаются развернуться, но попытки пойти выше во второй половине дня или ближе к вечеру прям жёстко сливают. Да, ребята фиксят хоть какой-то профит, боятся, не доверяют рынку. Сейчас многие отказались от журавлей и предпочитают синицу. 🥜До решения по ключевой ставке ещё две недели и ещё в прошлый раз рынок достойно держался в ожиданиях до решения в пиле, то сейчас пока рынок ничего не поддерживает. И вот даже казалось позитив от ОПЕК+ мог помочь рынку через нефтянку, но и нефть слабая. Баксик припал, а инфляции похоже всё это, как мёртвому припарка(. 🥜Вчера в чате акционер написал интересную тему по вирусятине в Китае. Мда, а не получит ли мир подобие 20 года, покрайней мере отражение ожиданий на мировых рынках. Понятно, что РФ все болезни уже победила и у нас ничего подобного в физическом смысле не будет. Я про локдауны и прочее, но цены на сырьё, металлы и прочее могут приуныть. Может и в этом скрыта причина снижения нефти, рынок побаивается и перестраховывается? Короче есть над чем подумать! 😉Ладно Друзья, на рынке пока позитива не вижу, будем ждать! Нам главное не болеть, а остальное всё наладится! Пойду определять обладателей дивов на сегодня и подбить бюджет на неделю следующую! Скоро увидимся!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡ЦМТ. 🥜 Всё что касается спекулятивных лонгов, вот эта бумага зацепила меня. Так рука и тянется спекульнуть. 🥜Который день ниже не пускают и есть ощущение что назревает импульс. 🥜Смущает, что пятница и 1% на стоп жалко). 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 г. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/ Общая выручка компании выросла на 40,4% до 441,1 млрд руб., вследствие восстановления международных и внутрироссийских полетов. Выручка от пассажирских перевозок выросла на 44,4% и составила 413,5 млрд руб. на фоне увеличения пассажирооборота компании на 23,0%, а также увеличения доходных ставок на внутренних линиях на 17,0%. Доходные ставки на международных линиях снизились на 7,0%. В итоге выручка с 1 пассажиро-километра увеличилась на 14,3% до 4,47 руб. При этом занятость кресел выросла до 85,8% (+4,6 п.п.). Выручка от грузовых перевозок увеличилась на 21,7% до 17,0 млрд руб. на фоне роста объема перевозок груза и почты на 12,5%. Прочая выручка снизилась на 23,6% до 10,6 млрд руб., что было обусловлено, главным образом, уменьшением доходов по соглашениям с авиакомпаниями. Операционные расходы росли несколько меньшими по сравнению с выручкой темпами (+30,5%), составив 370,5 млрд руб., несмотря на снижение поступлений до 11,6 млрд руб. в рамках отраслевой поддержки, которая за аналогичный период прошлого года составила 60,9 млрд руб. Расходы на авиационное топливо увеличились на 25,2% и составили 155,7 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин, частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+34,6%) и затраты на техническое обслуживание воздушных судов (+57,4%) в связи увеличением провозных емкостей в отчетном периоде. Расходы на оплату труда увеличились только на 1,8% до 55,6 млрд руб., расходы на амортизацию и таможенные пошлины увеличились на 6,3% и составили 103,6 млрд руб. Коммерческие, общехозяйственные и административные расходы снизились на 9,1% до 8,7 млрд руб., за счет оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов. В итоге операционная прибыль компании увеличилась более чем в 2 раза до 70,6 млрд руб. В блоке финансовых статей чистые финансовые расходы составили 206,4 млрд руб. против доходов 49,0 млрд руб. годом ранее, что в основном обусловлено отрицательными курсовыми разницами 151,7 млрд руб. против положительной величины в размере 197,1 млрд руб. в прошлом году. Финансовые расходы увеличились на 36,9% до 55,1 млрд руб., что в основном связано с ростом процентных расходов по аренде в результате возросших процентных ставок. Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составивший в аналогичном периоде прошлого года 123,6 млрд руб. в отчетном периоде обнулился в связи с прекращением хеджирования выручки, номинированной в долларах США, начиная со второго квартала 2022 года. В итоге чистый убыток компании составил 107,4 млрд руб. против 56,7 млрд руб. прибыли годом ранее. Также отметим, что несмотря на проведенную дополнительную эмиссию в пользу государства в июле прошлого года, в результате которой было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -184,1 млрд руб. против -91,4 млрд руб. в начале текущего года. Общий долг находится на уровне 114,1 млрд руб., а с учетом обязательств по аренде – 763,1 млрд руб. По итогам вышедшей отчетности мы практически не изменили размер ожидаемой выручки компании, одновременно сократив чистый убыток на фоне улучшения операционной рентабельности. Несмотря на это, по нашему мнению, без масштабной государственной поддержки компании будет проблематично выйти в положительную зону по прибыли в ближайшие годы. Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения очередного раунда допэмиссии акций. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/mrsk_sibiri/ Общая выручка компании увеличилась на 6,7% до 50,0 млрд руб. При этом доходы от передачи электроэнергии возросли на 14,0%, составив 48,9 млрд руб. на фоне роста среднего расчетного тарифа на 8,2% и объемов полезного отпуска (+5,4%). В отчетном периоде у компании обнулились доходы от продажи электроэнергии, что связано с утратой статуса гарантирующего поставщика на территории Республики Хакасия с сентября 2022 года. Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) сократились на 6,3% до 1,3 млрд руб. Операционные расходы увеличились большими темпами на 11,0%, составив 50,3 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (8,7 млрд руб.; +19,0%), затрат на передачу электроэнергии (13,2 млрд руб.; +19,5%), а также расходов на персонал (15,5 млрд руб.; +16,3%). Помимо этого, в отчетном периоде компания распустила оценочный резерв в размере 641,2 млн руб. (годом ранее - начислила резерв в сумме 1,7 млрд руб.) по договорам передачи электрической энергии. В итоге операционная прибыль упала более чем в 3 раза до 925 млн руб. Финансовые расходы компании сократились на треть до 2,8 млрд руб. на фоне снижения кредитного портфеля и падения стоимости его обслуживания. В итоге компания отразила увеличение чистого убытка в 4 раза до 1,4 млрд руб. По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наши ожидания по размеру прибыли на всем периоде прогнозирования, заложив дополнительное увеличение затрат на вознаграждения работников и услуги передачи электроэнергии. В результате потенциальная доходность акций компании снизилась. См. таблицу: https://bf.arsagera.ru/mrsk_sibiri/ В настоящий момент акции компании торгуются с P/BV 2023 свыше 4,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Первая покупка биткойна: | наименование | количество | цена входа | количество $ | комиссия Р | | BTCUSD | 0,06591145833 | 38400 | 2531 | | | BTCUSD | | | | | | BTCUSD | | | | | | | | | |

|

|

💡Эн+ 🥜Бумажка тоже выглядит слабо и уверенно снижается. Первая зона, которая мне интересна для покупки отмечена жёлтым цветом. Там находятся очень сильные уровни поддержки. 🥜Просто так покупать не буду при приходе цены в эту зону, но и особого подтверждения мне не нужно. Позиция у меня на стадии первого закупа, по этому будет достаточно каких-то изменений в поведения цены. Настроен на добор или 1к1 или 1,5к1. 🥜Из позитивного, что можно отметить, так это что цена меняла угол падения, диапазон свечей стал увеличиваться, значит есть ризон ожидать, что кульминация близко. Понятно, что не здесь и сейчас, но вот вот могут начаться изменения в движении цены. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Тинькофф. 🥜Ну что Друзья, вот и у жёлтого мини торговый канальчик дрогнул. Был момент вчера и об этом писали в чате, что бумага пробила канал, но её откупили. Я скажу так, если пробивают импульсно и остаётся фитиль, который и на минутке фитиль, это одно, но когда цена снижается планомерно и пробивает, откройте 5ти минутку, увидите, это уже другое. И это уже серьёзный звонок, что уровень дрогнул и покупателя там нет и отрываться в этом случае очень рисковано. Как показало ближайшее будущее, цена вновь вывалилась вниз, а покупатель так и не активизировался! 🥜Как по мне в этот раз бумага вблизи уровня спекулятивной точки входа не предоставила. Будем смотреть, как проявит себя цена внутри старшего торгового канала на его границе или поддержке. А именно туда по всей видимости цена и отправится в ближайшее время. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 RTKM RTKMP - закрытие реестра по дивидендам 5,4465 руб (дивгэп). 🇷🇺 KAZT $KAZTP- ВОСА КуйбышевАзот. В повестке вопрос утверждения дивидендов по результатам 9 месяцев 2023 года (рекомендация СД в размере 14,00 руб. на каждый вид акций). 🛴 WUSH - последний день с дивидендом 10,25 руб. 👥 HHRU - окончание приема заявок на обмен акций HeadHunter Group на бумаги МКАО в рамках реструктуризации 🇷🇺 Встреча в закрытом формате президента России Владимира Путина и главы "Роснефти" Игоря Сечина. 🥜Друзья, из событий ничего особо интересного на мой взгляд сегодня нет. Сам день охарактеризуется несколькими дивгэпами. В Селигдаре и Позитиве гэпы будут мелкие, покупок на этих гэпах не планирую. А вот в Ростелекоме гэп будет по больше, но восстанавливать позицию тоже торопиться не буду. Долгое время бумагу удерживали, не давая снижаться, были периоды где она и подрастала. Но сейчас есть вариант, что после гэпа она может сходить пониже, если конечно за её не сгибаемостью не стоят серьезные силы, которые держали бумагу всё это время в определённом ценовом диапазоне. Короче посмотрим, я всё же ставлю на снижение и ниже восстановление позиции. 🥜Что ещё сегодня интересного. Открываем новый месяц, начинается календарная зима и закрываем неделю. Я думаю ничего лучше не придумаешь, открывать новый месяц в пятницу на слабом рынке. И Хомяк ещё сегодня в поездку отправляется. Все условия для слива соблюдены). Ну хоть бы раз это не сработало!) 🥜Мне сейчас интересно только одно, что бы Сегежа сливал свой эмоциональный выстрел на помощи Системы, шорт принёс профит и уменьшил бумажный убыток от акций и как только импульс сольют, можно будет подумать об усреднении. 🥜Через 2 недели заседание ЦБ, вчера глянул ОФЗ 26241 и обратил внимание, что график начинает закругляться. Такое ощущение, что запал на рост заканчивается и возможно они наконец-то начнут снижаться, что будет адекватно действующей ключевой ставке и ожиданиям очередного её повышения. Так что это дело я закрыл в +2,2% и попутно на днях пришли купоны. Так что если снизятся откуплю ниже, если нет, то переложу в более доходные облигации. 🥜На бумаги планов не строил, так как пол дня буду в дороге и к тому же сейчас торговля стала спокойной и размеренной, в таких условиях всегда успеешь купить, а если просишь, то ещё дешевле будет!) Из спекулей рассматриваю сейчас по большому счёту железобетонные шорты, с лонгами пока туго(. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания увеличивает производственные мощности и расширяет товарную матрицу. Новинки по гибкой упаковке уже запущены в производство, в ближайшее время эмитент начнет промышленное изготовление SIG Combibloc. Заканчивается тестирование упаковки типа SIG Combibloc, которое проводится на заводе одного из крупнейших производителей соков Новосибирска. Предприятие развивает разные бренды продукции, упаковку проверяют на самых ходовых из них. В ближайшее время АО «Ламбумиз» запустит промышленное производство SIG Combibloc, а после начнет вести переговоры и с другими крупными игроками соковой отрасли. Не менее значимое достижение, позволившее расширить ассортимент, — запуск высокотехнологичной машины по производству гибкой упаковки. АО «Ламбумиз» начал изготавливать сразу несколько видов многослойных материалов: - Все виды кашированной фольги;

- Трехслойную и четырехслойную упаковки;

- Ламинированную бумагу;

- Многослойную БОПП-пленку;

- Упаковку с обратной ламинацией, которая используется не только в молочной промышленности, но и в других видах пищевых производств.

Расширение возможностей производства многослойной бумаги дает «Ламбумиз» преимущество в формировании ценовой политики. Более того, качество печати значительно выросло и увеличились возможности: компания может реализовывать прямую, обратную, оборотную печати, а также печать по внутреннему слою. Отметим и то, что в ближайших планах АО «Ламбумиз» запуск самостоятельного производства асептического картона. Этап проведения тестирования и получения необходимой сертификации завершен. Сегодня компания начинает производить картон для собственных нужд, в планах — реализация данной позиции для сторонних заказчиков.

|

|

В октябре представители завода приняли участие сразу в нескольких отраслевых мероприятиях, а также наладили деловые отношения с партнерами из Китая. Заместитель директора по производству НЗРМ Дмитрий Пальчик посетил четыре фабрики по производству роботизированных комплексов в Шанхае. Подробнее о целях и результатах поездки рассказал директор завода Дмитрий Ионычев: «Мы ещё не работали с Китаем. Чтобы начать сотрудничество, было необходимо увидеть своими глазами технику, которую планируем закупать. За время поездки наши представители посетили четыре местные фабрики. По итогу мы заключили контракт на поставку оборудования, которое нас интересовало, — комплекс роботизированной сварки». Новая техника предназначена для цеха площадью восемь тысяч квадратных метров, на котором завершается модернизация. Как сообщали ранее, эмитент находится в процессе переформирования холодного склада в полноценную производственную площадку. Запуск нового цеха предварительно состоится в 1 квартале 2024 года. К этому времени на завод поступит комплекс роботизированной сварки. Продолжительный срок поставки оборудования обусловлен тем, что техника будет изготовлена по индивидуальному заказу. Результатом станет полностью роботизированный сварочный участок, который принесет ощутимую оптимизацию производства. Выпускная способность оборудования будет эквивалентна работе пятнадцати человек. Срок окупаемости составит один год. Дополнительно к приобретенному роботизированному комплексу, НЗРМ закупает и более привычное сварочное оборудование. Для реализации этой цели представители завода в октябре приняли участие в отраслевой выставке «Технофорум-2023», на которой демонстрируется новейшее оборудование для сегментов машиностроения, станкостроения и разработки конструкционных материалов. В начале ноября специалисты завода посетили крупнейшую отраслевую выставку России — «Металл-Экспо-2023». «Участие в „Металл-Экспо-2023“ — это сверка часов с партнерами, решение насущных задач, вопросов, обсуждение планов и стратегии развития. Из глобального: совместно с двумя партнёрами обсудили новый проект. Планируем закупить универсальную производственную линию для изготовления продукции под запрос якорного клиента. Уверен, что со временем использовать эту технику мы сможем и под другие заказы благодаря тому, что завод способен к быстрому переходу с продукта на продукт. Более подробной информацией о проекте поделимся, когда начнется его реализация», — сообщил Дмитрий Ионычев.

|

|

|

|