Иерархия рыночных драйверов, очевидно, изменилась, и связано это, безусловно, с одним единственным человеком в бесформенном пиджаке, похожим на кукурузный початок (это, кстати, эпитет от ещё одного клоуна, итальянца Беппе Грилло, лидера движения «5 Звёзд», как говорится «рыбак рыбака видит издалека»). Так вот, Трамп-ралли (как богат и велик всё-таки... английский язык) понеслось по всей планете, в основном, конечно, в США (DowJonesвыше 20000 и т.д., но об этом позже) из-за весьма редкой комбинации: ультрамягкой монетарной политики плюс возможные фискальные стимулы. Что касается денежно-кредитной политики, то если вы слышали о каком то ужесточении со стороны мировых ЦБ, то не верьте, тут ещё «конь не валялся», хотя американский Федрезерв начинает подготовку к сокращению своего баланса. На графике показано суммарное увеличение балансов 6 глобальных ЦБ за полтора десятка лет: ФРС, ЕЦБ, Банк Японии, Банк Англии, ЦБ Швейцарии и Народный Банк Китая. В долларовом выражении, и поэтому снижение за последние 2-3 месяца отражают курсовой эффект, т.е. рост курса доллара.

Всё изменилось.

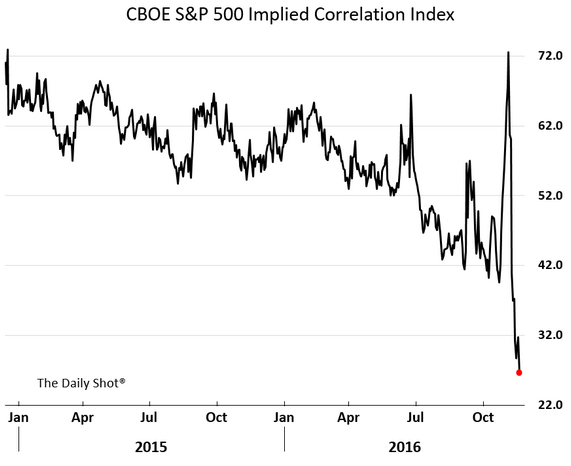

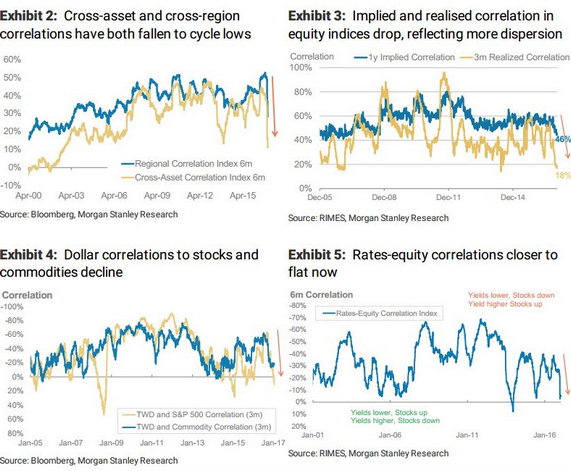

Надежды на обещанные массивные инфраструктурные инвестиции, снижение налогов и облегчение регулятивных требований (суть трамповских предвыборных обещаний) очень быстро отразилось на ценах акций, и судя по фондовым индексам, кажется, что новая администрация своей, так сказать, противоречивой политикой лишь улучшила ситуацию в экономике – ну если инвесторы не опасаются покупать активы по, скажем прямо, заоблачным ценам, то действительно, нас (т.е. их, американцев) ждёт светлое будущее. Как бы не так! Про глобальное лидерство США, отношения с союзниками и т.д. расскажут политологи, я же хочу показать, как новая политика «мирового гегемона» отразилась на психологии участников рынка, инвесторов и трейдеров. Новая рыночная парадигма лучше всего видна по корреляции активов.

После 8 ноября появились секторы, которые очевидно будут преуспевать из-за политических изменений в Вашингтоне, поэтому если раньше в циклах роста (risk-on) акции росли скопом, то теперь на передний план вышел выбор сектора, фишки:

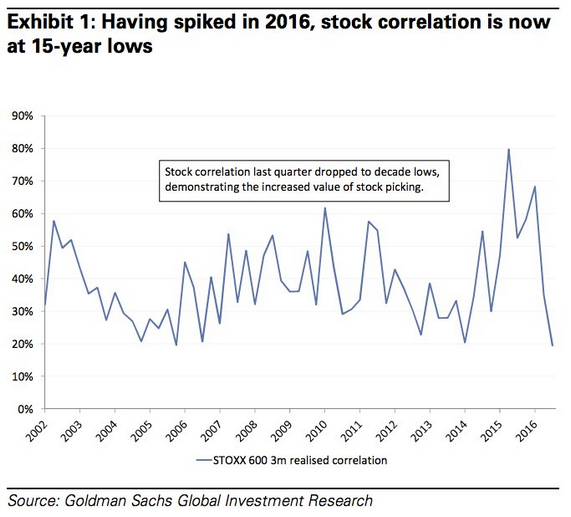

Это происходит не только в США – корреляция между акциями также резко снизилась и в Европе:

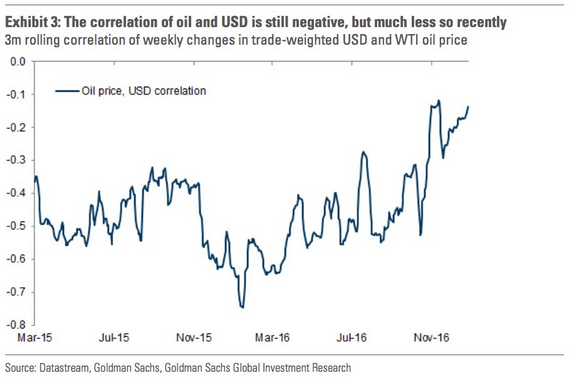

Меняется и роль доллара: он торгуется всё больше подобно риск-активам, и его корреляция с нефтью становится всё менее отрицательной:

Так же происходит раскорреляция между основными классами глобальных активов:

Ну что тут сказать, инвесторы тоже люди, и в состоянии лёгкого шока трудно сохранять хладнокровие. Особенно когда основным рыночным драйвером стал твиттер, нет, уже два твиттер-аккаунта. Сколькоэтобудетпродолжаться? Не знаю, боюсь ещё полгода какминимум.

В прошлом обзоре мы предполагали возможность: "Либо поднимемся еще к 57-57,5, либо с текущих пробиваем наконец 53,5"Нефть, воскресный взгляд 22.01.17. Получился промежуточный вариант, осилили только 56,5. Новостей выходило много:

Ливия намерена увеличить добычу нефти в 1,7 раза к концу 2017 г. - до 1,25 млн баррелей в сутки http://Ливия/ намерена увеличить добычу нефти в 1,7 раза к концу 2017 г. - до 1,25 млн баррелей в сутки

Прошедшая неделя прошла под знаком быков. росло все, кроме цены на золото. Но обо всем по порядку. Еженедельный обзор самых ликвидных фьючерсов срочного рынка Фортс я хочу начать как всегда с фьючерса на индекс РТС — RIH7. Вопреки моему предположению о возможной активизации продавцов, покупатели в активе смогли преодолеть нисходящий тренд под влиянием обстоятельств, не рассматриваемых в данном обзоре. Зато как красиво в техническом исполнении произошел этот перелом тренда. Двухдневный боковик в контракте на индекс РТС в понедельник на открытии торгов был аккуратно пробит свечой вверх. Одновременно этой же свечкой была пробита линия средних цен, и цена закрепилась выше этого уровня, что говорит нам о изменении настроения трейдеров и инвесторов. Эти цена как бы сказала: пришло время покупать. И все оставшееся время до пятницы 27 января, цена на фьючерс на индекс только росла. Задержавшись у верхней границы нисходящего канала от 3 января в попытках преодолеть этот барьер, цене все удалось устоять и в пятницу показать хороший рост, тестирование исторического максимума и даже обозначение нового в этом контракте.

С 9 по 18 января фьючерсы на сою прибавили в цене более 7%, потянув за собой весь масличный сегмент рынка. За этот же период, по данным СОТ, фонды на 37,2% увеличили длинные позиции по данной культуре, а ликвидность рынка (число открытых контрактов) выросла на 10,5%. Таким образом, налицо начало ралли по данному товару. Наиболее интересный вопрос в этой связи, продолжится ли оно.

Основной причиной наблюдаемой динамики стали погодные проблемы в Аргентине, где обильные осадки затопили часть посевных площадей под соей в центральных регионах страны, угрожая сократить урожай в текущем маркетинговом году по предварительным оценкам на 10% (~3 млн тонн).

Важно отметить, что первые сообщения об ущербе урожая сои поступили от местных фермеров, которые, как правило, настроены пессимистично, то есть необъективны в своих оценках. В качестве примера можно вспомнить ситуацию весны 2016-го, когда в Аргентине интенсивные дожди в апреле угрожали сократить урожай на 10 млн тонн. Однако урожай оказался ниже мартовской оценки USDA лишь на 2 млн тонн. Кроме того, оперативные прогнозы погоды в Аргентине предполагают снижение осадков и повышение средней температуры воздуха в период с 23 по 30 января, что поможет снизить влажность почвы за подтопленных регионах. Однако с начала февраля вновь ожидаются осадки и похолодание. От интенсивности и продолжительности периода плохой погоды будет зависеть и вероятность ожиданий сокращения урожая, а также очередной этап ралли.

На данный момент рынок толкают вверх только слухи, однако, как известно, это вполне достаточный повод для покупки. Вместе с тем стоит оценить, насколько возможный ущерб в Аргентине угрожает балансам сои в мире и в США.

Согласно данные январского отчета WASDE, отношение прогнозного объема конечных остатков сои в мире в 16/17 МГ к объему потребления составляет 24,92%, что соответствует среднему уровню последних шести лет. В январе USDA повысило прогноз урожая сои в Бразилии в 16/17 МГ на 2 млн тонн. Так что по крайней мере частично возможное сокращение урожая в Аргентине компенсирует Бразилия.

Источник: USDA, графика и расчеты Инвесткафе.

В США ситуация с балансами благоприятнее, чем по миру в целом. По последним данным USDA, отношение прогнозного объема конечных остатков сои в США в 16/17 МГ к объему экспорта и потребления составляет 10,23%, что намного выше среднего значения данного показателя за последние шесть лет. Это означает, что в Штатах нет даже намека на дефицит сои, который мог бы вызвать напряженность баланса в случае ускорения темпов экспорта в связи с ослаблением позиции Аргентины на мировой арене.

Источник: USDA, графика и расчеты Инвесткафе.

Как видим общий взгляд на балансы сои как в мире, так и в США, указывают на отсутствие серьезных рисков в случае сокращения аргентинского урожая на предполагаемые 3 млн. тонн. Но сейчас рынок во власти неопределенности, и как минимум до середины февраля эта ситуация сохранится. Это означает возможность продолжения ралли в краткосрочном временном промежутке.

Технический взгляд на рынок сои указывает на возвращение цены мартовского фьючерса в границы восходящего канала, начавшегося с сентября 2015-го. Если цена удержится над уровнем $10,50, вполне вероятно движение к верхнему каналу этого уровня и достижения ценового уровня $11.

Итак, если в течение ближайших торговых сессий цена мартовского фьючерса на сою не опустится ниже $10,50, стоит рассмотреть вариант покупки с целью $11. Стоп-приказ выставляем на $10,40. Горизонт прогноза — месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Робкое, ползучее движение, начавшееся как коррекция 23 января, было подхвачено инсайдерами 25 и 26 января и продолжено широкими, народными, трейдерскими массами 27-го. Мотив у этого движения один "нам наплевать на курс рубля, нам наплевать на нефть. нам наплевать вааще на S&P 500, мы будем расти потому, что Доня наш друг, он наш благодетель, он решит все наши проблемы, экономика волшебно воспрянет, инвесторы повалят толпой, а мы будем лениво возлежать на боку и вяло принимать подношения" Как говаривал персонаж популярного фильма "павлины говоришь?". Патетический пар выпустили, теперь к графикам. полный вариант http://alecsiss.ru